Source : La Tribune, Delphine Cuny, 26/10/2017

L’enquête du magazine « 60 Millions de consommateurs » et de l’Unaf parle d’un « matraquage » des clients en difficulté par une « cascade de frais » pour incidents de compte. Toutes les banques facturent le plafond légal, à l’exception de La Banque Postale. (Crédits : 60 MC et Unaf)

Selon une enquête de « 60 Millions de consommateurs » et de l’Union nationale des associations familiales (Unaf), les commissions pour incidents de paiement se multiplient et rapportent 6,5 milliards d’euros par an aux banques françaises. Un meilleur encadrement des frais est nécessaire car le plafonnement légal n’empêche pas les abus.

[Article publié à 4h et mis à jour à 17h35]

A l’heure où les banques multiplient les discours sur l’inclusion, la finance durable et solidaire et leur engagement citoyen, les conclusions de l’enquête réalisée par le magazine « 60 Millions de consommateurs » (dans l’édition de ce jeudi) et l’Union nationale des associations familiales (Unaf) risquent de porter un coup sévère à leur image. Le magazine édité par l’Institut national de la consommation (INC) et l’Unaf ont épluché « plusieurs centaines de relevés de compte de clients « lambda » et de clients en difficultés financières ponctuelles ou persistantes » et comparé les frais facturés par les établissements bancaires en cas d’incident de paiement : chèque sans provision, rejet de prélèvement, agios, dépassement de découvert, etc.

Une liste « impressionnante » de commissions en tout genre et « régulièrement, l’industrie bancaire en invente de nouvelles », telle que la « lettre d’avertissement pour compte débiteur non autorisé » d’un montant de 12 à 20 euros qui s’est généralisée. Si ces frais sont plafonnés depuis 2014, l’étude comparative montre que les banques facturent toutes le maximum autorisé par opération, « à l’exception notable de La Banque Postale. »

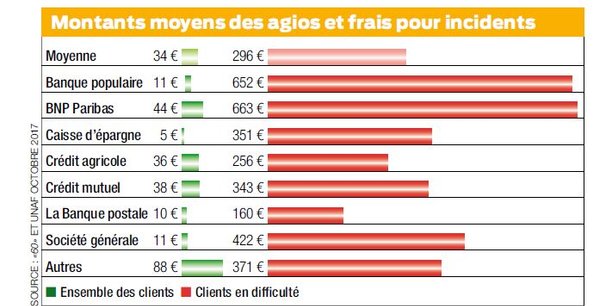

En moyenne, ces frais, qui touchent plusieurs millions de clients, coûtent au client « lambda » 34 euros par an.

« Pour les clients en difficulté, la note flambe pour atteindre 296 euros », soit huit à neuf fois plus, relève l’enquête. « La victime type n’appartient pas forcément aux populations les plus pauvres. Elle n’est pas surendettée ni forcément bénéficiaire des minima sociaux », ce sont « le plus souvent des salariés du secteur privé, fonctionnaires ou retraités. »

Un foyer en difficulté sur cinq s’est même vu prélever plus de 500 euros de frais par an. L’enquête, qui s’appuie aussi sur les cas concrets rencontrés par le réseau de l’Unaf, évoque celui d’un client de la BNP, un fonctionnaire quadragénaire tombé dans le rouge après une séparation, qui s’est fait ponctionner de plus de 3.000 euros en 2016 ! D’où l’impression d’un « matraquage » et d’un « profit facile réalisé sur le dos d’une personne fragilisée. »

Près de 5 milliards de bénéfice pour les banques

L’Unaf et « 60 Millions de consommateurs » ne remettent pas en cause le principe de ces tarifications mais ces cascades de frais qui s’accumulent et « enfoncent davantage encore dans la difficulté. » Ils remarquent aussi que ces frais, censés rémunérer « la charge de travail occasionnée par ce type d’incident : ouverture du dossier, édition des lettres, traitement du rejet » selon la Fédération bancaire française (FBF), sont en réalité bien souvent automatiques, sans travail d’analyse ni action humaine, par exemple pour la commission d’intervention de 8 euros (ou frais de forçage), comme l’a confirmé une enquête du syndicat CGT Banques et assurances. Le magazine parle même d’une « machine à facturer en pilotage quasi automatique. »

Et une machine qui rapporte gros. D’après les calculs du magazine et de l’Unaf, ces frais pour incident auraient généré6,5 milliards d’euros de revenus pour les banques et 4,9 milliards d’euros de bénéfice net en 2016. Un montant énorme au regard des 23,5 milliards d’euros de bénéfices dégagés l’an passé par les groupes bancaires français, toutes activités confondues (pas seulement celle de détail en France). Le calcul a été compliqué, en l’absence de données publiques sur le sujet : il a été réalisé à partir d’estimations de banquiers sous couvert d’anonymat, de déclarations de dirigeants lors d’auditions parlementaires au moment du projet de loi de séparation bancaire de 2013, du milliard d’euros de perte de revenu estimé lors de la mise en place du plafonnement des commissions d’interventions, a expliqué l’économiste de l’Institut national de la consommation, Stéphanie Truquin, lors de la présentation à la presse ce jeudi de l’enquête.

Interrogée ce jeudi, la Fédération bancaire française (FBF) indique ne pas comprendre la méthodologie. Elle affirme par ailleurs que les banques ont « mis en place des outils pour détecter les personnes fragiles financièrement » au regard du fonctionnement de leur compte.

« La banque propose systématiquement à son client devenir échanger et l’informe qu’il existe une offre client fragile », aux frais d’incident minorés. « Mais la banque ne peut pas les y obliger. Près de 3 millions de lettres envoyées à des clients fragiles l’année dernière, et 10% d’entre eux souscrivent l’offre », répond une porte-parole de la FBF.

Cependant, l’enquête souligne que ce n’est pas systématique et que les conseillers bancaires sont nombreux à ignorer le dispositif. Devant le faible taux de souscription de l’offre spécifique prévue pour les clients fragiles, le gouverneur de la Banque de France, François Villeroy de Galhau, qui préside l’Observatoire de l’inclusion bancaire, a fait part de sa déception, lors des Rencontres régionales et européennes du microcrédit le 20 octobre : « il n’est pas question que les établissements bancaires en restent là », a-t-il déclaré.

Par ailleurs, si ces frais sont facilement annulés lors d’un incident ponctuel, les clients en difficulté n’ont pas la capacité de négocier, ne peuvent joindre leur conseiller ou se sentent trop mal et coupables pour demander de les faire sauter.

« Ces frais sont la face cachée de l’inclusion bancaire. Ils sont vécus comme une punition, injuste, génèrent du stress. C’est une bouée en plomb pour les personnes en difficultés » a estimé Fabien Tocqué, coordinateur économie, consommation, emploi à l’Unaf. « Les banques nous disent qu’elles ne sont pas responsables des difficultés initiales de leurs clients. Mais au titre de leur responsabilité sociale, elles ne doivent pas les aggraver. »

Mieux encadrer les frais punitifs

L’enquête cite un exemple éloquent : les frais liés à la saisie du compte par un créancier, appelés « avis à tiers détenteur », sont «facturés une centaine d’euros, et même 130 euros à la BNP, alors que la même opération ne coûte que 20 euros chez sa filiale Compte-Nickel, qui affirme que ce tarif arrive à couvrir son coût ! » On comprend mieux le succès des offres des néo-banques sans découvert possible (ni chéquier, donc pas de risque de rejet) comme Compte-Nickel (729.000 clients) ou C-zam de Carrefour (90.000 clients), qui rassurent. Le mobile et le numérique permettent désormais d’alerter immédiatement et à moindre coût les clients qui risquent le découvert mais les banques commencent tout juste à le proposer, parce que des startups de la Fintech, des néobanques le font : l’intérêt du client prime rarement celui de la banque. Or ces alertes par SMS ou email ne coûtent à la banque que 15 à 65 centimes !

« Le plafonnement des commissions d’intervention a eu des effets pervers dans certains réseaux qui ont abaissé le niveau d’autorisation de découvert », a observé Aurélien Soustre, représentant de la CGT au Comité consultatif du secteur financier. Un « tour de passe-passe » pour récupérer d’un côté les revenus perdus de l’autre.

Ce système néfaste de frais parfois absurdes et perçus comme injustes a des conséquences sur les relations entre clients et conseillers, qui pourraient expliquer en partie la montée des incivilités en agences. Coupe dans les effectifs oblige, les conseillers se voient confier un portefeuille de clients ingérable (de 1.500 à 3.000 selon Aurélien Soustre, de la CGT), qui empêche le suivi personnalisé, et les priorités sont les objectifs commerciaux, la vente de produits d’épargne, de crédit ou d’assurance, pas le conseil des clients en difficulté. Accompagner les clients dans les moments difficiles de la vie constitue clairement un axe d’amélioration de la relation bancaire, avait souligné une étude Deloitte.

Le magazine et l’Unaf alertent les pouvoirs publics qui doivent « mieux encadrer ce système de frais bancaires punitifs. » Et les appellent donc à légiférer à nouveau afin de brider la « créativité tarifaire » des banques en la matière. La présidente de l’Unaf, Marie-Andrée Blanc, déclare dans un entretien à « 60 Millions de consommateurs » du mois de novembre :

« L’Unaf demande aux pouvoirs publics mieux encadrer ce système injuste qui pénalise spécifiquement ceux qui sont déjà en difficulté. Il faut aussi responsabiliser les établissements bancaires eux-mêmes pour qu’ils adaptent leurs offres et leur modèle économique à ces publics de plus en plus nombreux. Enfin, il faut prendre acte que les banques n’assurent plus la mission de conseil pour ces publics. »

Source : La Tribune, Delphine Cuny, 26/10/2017

Frais bancaires : pourquoi les banques abusent de leurs clients en difficulté

Source : 60 millions de consommateurs, 26/10/2017

L’avalanche de frais prélevés en cas d’incident ne fait qu’aggraver la situation des personnes fragilisées. Il est temps d’y mettre fin !

Devoir payer des intérêts lorsqu’un paiement se présente sur un compte pas assez provisionné, rien de plus normal – et personne ne conteste ces agios-ci. Tout pourrait s’arrêter là. Ce n’est pas le cas. Commissions d’intervention, frais de rejet, lettre d’information pour compte débiteur… Les réseaux bancaires ont mis en place une ahurissante mécanique de tarification.

Ce constat pousse aujourd’hui 60 Millions de consommateurs et l’Union nationale des associations familiales (Unaf) à alerter sur ces pratiques qui ne font qu’enfoncer les clients dans leurs difficultés financières. Ce matraquage met les relations avec les conseillers, qui n’ont pas toujours prise sur la situation, sous haute tension.

Voici les raisons pour lesquelles il est temps d’enrayer la machine à facturer les frais pour incidents. Une machine infernale mise en place par l’ensemble des établissements bancaires, à l’exception notable des banques en lignes.

1. Le montant des frais prélevés est exorbitant

En moyenne, un client standard verse chaque année 34 € de frais liés à un solde débiteur, selon les centaines de relevés que nous avons pu analyser. Pour le consommateur en difficulté, c’est presque dix fois plus : 296 € en moyenne, selon les relevés de ceux qui ont demandé une aide aux associations familiales en 2016. Cette année-là, un foyer en difficulté sur cinq a vu s’envoler plus de 500 € !

Les plus fragiles ne sont cependant pas les plus « punis ». Ceux qui touchent 1 000 € par mois versent, en moyenne, 154 €, alors que ceux qui gagnent en moyenne 2 000 € par mois, salariés du public comme du privé ou retraités, sont prélevés de 352 €.

2. La punition est automatisée

Lorsqu’un paiement se présente sur un compte dont le découvert va être dépassé, la banque l’honore en général, car elle y gagne gros : elle prélève des agios proches de l’usure, et surtout une commission d’intervention de 8 € censée rémunérer l’analyse de la situation par le conseiller.

Or, 54 % des conseillers affirment ne pas intervenir eux-mêmes pour facturer cette commission d’intervention, selon une enquête inédite du syndicat CGT Banque Assurance, que 60 Millionsrévèle dans son magazine de novembre 2017. La plupart du temps, l’ordinateur propose la tarification et le conseiller l’accepte, car la refuser nécessiterait une justification. Au bout de dix commissions, le plafond légal est atteint, et la banque passe alors aux rejets des paiements.

À LIRE AUSSI >>> Quand les banques ponctionnent les morts

3. Presque toutes les banques font payer le maximum légal

L’étude révèle un phénomène troublant : à l’exception notable de la Banque postale et des banques en ligne, les frais pour incidents sont exactement analogues dans tous les réseaux bancaires. La commission d’intervention est fixée partout à sa limite légale de 8 €, à l’exception de la Banque postale (6,90 €).

Les frais de rejet de chèque et de prélèvement sont, eux aussi, identiques et au maximum légal. Partout, le rejet d’un chèque coûte 30 € s’il est inférieur à 50 € et 50 € s’il est d’un montant supérieur. Partout, le rejet d’un prélèvement de plus de 20 € est tarifé 20 €. Excepté, là encore, à la Banque postale.

Il n’existe donc quasiment aucune concurrence sur ces prix : impossible ou presque, pour les clients régulièrement ponctionnés, de trouver un établissement moins gourmand. Sauf à choisir une banque en ligne… si elle les accepte.

4. La marge des banques est indécente

Selon nos estimations, l’ensemble de ces frais liés aux incidents de fonctionnement est très rémunérateur. Ils représentent 30 à 35 % du chiffre d’affaires des banques de détail, soit 6,5 milliards de chiffre d’affaires chaque année. Le résultat net est estimé à… 4,9 milliards !

À LIRE AUSSI >>> Assurance-vie : des rendements plus faibles qu’annoncés

5. Ces frais provoquent de fortes tensions en agence

Près de 9 conseillers sur 10 estiment que le montant de ces frais occasionne des violences verbales et parfois physiques. Il est donc urgent de protéger de cette incroyable voracité non seulement les clients en difficulté, mais également les conseillers en agence.

Source : 60 millions de consommateurs, 26/10/2017

![]()

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

Il faudrait simplement nationaliser les banques !

Non seulement elles ponctionnent les plus fragiles économiquement d’entre nous mais elles représentent un danger pour les économies (crises des subprimes).

Comme si cela ne suffisait pas elles se servent allégrement des paradis fiscaux pour fuir l’impôt et servent parfois d’intermédiaire pour fournir des dollars à des dictatures (BNP) . Elles spéculent sur la faim (crises matières premières) La liste est assez longue pourtant il me semble…http://www.oxfamfrance.org/sites/default/files/file_attachments/rapport_oxfam_banques_speculation_faim.pdf

46 réactions et commentaires

Ce n’est pas uniquement notre pays mais aussi les citoyens qui doivent se réapproprier leur souveraineté. Pour cela il n’y a pas besoin de faire des grèves ou des manifestations, mais de créer des coopératives à taille humaine sur le modèle un homme = une voix. L’émancipation pacifique plutôt qu’une révolution qui servirait de prétexte à l’instauration de l’asservissement généralisé. L’exemple de La Louve, dans la grande distribution, me semble être un bon exemple de ce qu’il faut faire.

+23

Alerterc’est beau les utopies… la louve n’est pas un bon exemple car elle est une goutte d’eau dans l’océan

les gens ne fermeront jamais leur compte en banque, de peur de la marginalisation, non ils resteront dans le chemin tracé par leur big brother, tout en se plaignant un peu… la manipulation est massive, je me rappelle toujours d’un ancien collègue, qui, après plus de 10 ans dans l’entreprise disait un jour sur deux « quel boulot horrible, quand je vois combien je suis payé! » il y travaille toujours…

+1

AlerterIl suffit, pour que les utopies d’aujourd’hui deviennent les réalités de demain, que les citoyens prennent conscience que le pouvoir est réellement entre leurs mains à partir du moment où ils décident de l’exercer en dehors des institutions mises en place pour les asservir. Aussi je ne crois pas qu’il faille reformer le système mais en créer un autre de taille humaine en parallèle. Je ne doute pas que les conséquences prévisibles de la politique actuelle en fasse réfléchir beaucoup et le danger serait alors de privilégier la colère destructive à la réflexion constructive.

La Louve est un bel exemple de cette utopie qui se réalise en suscitant de nombreux projets du même genre partout en France.

+3

AlerterLes usuriers ont toujours fait de l’argent sur les pauvres, pas sur les riches. A la lecture des statistiques, on voit que la Poste remplit, ou presque, un rôle social à l’égard des pauvres. Puisqu’on ne peut plus vivre sans moyens de paiement virtuels, Il serait juste que l’Etat crée une véritable Banque Populaire, avec des frais proportionnés aux petits revenus.

+17

AlerterIl faudrait simplement nationaliser les banques !

Non seulement elles ponctionnent les plus fragiles économiquement d’entre nous mais elles représentent un danger pour les économies (crises des subprimes).

Comme si cela ne suffisait pas elles se servent allégrement des paradis fiscaux pour fuir l’impôt et servent parfois d’intermédiaire pour fournir des dollars à des dictatures (BNP) . Elles spéculent sur la faim (crises matières premières) La liste est assez longue pourtant il me semble…http://www.oxfamfrance.org/sites/default/files/file_attachments/rapport_oxfam_banques_speculation_faim.pdf

+26

Alerter« Il faudrait simplement nationaliser les banques ! » je ne suis pas d’accord, ce n’est pas cela qui changera ce phénomène d’abus bancaire, cela dissimulerait la cause profonde du problème.

il faut comprendre que l’on parle ici de banque universelle (la banque spéculative (investissement) est adossée à la banque de dépôt). Dans ce cadre, pour la banque, tous les moyens sont bons pour renflouer les pertes financières spéculatifs : il faut plumer le pauvre, la veuve et l’orphelin qui ne peut pas se défendre. (Nationaliser ne changera pas les pertes des banques spéculatives).

Et rappeler vous de 2008 : quand la banque est à découvert, elle se fait renflouer par l’Etat ou maintenant en se servant sur les dépôts des gens!!!

Donc, la seule solution à court et long terme est : une séparation bancaire suivant le critère de Glass Steagall et après encadrer la partie banque de dépôt pour stopper les abus.

Tant qu’il n’y a pas de séparation, ce seront les banques qui feront la loi (cf Sarkozy, Hollande et Macron).

+8

AlerterDaniel, je comprends votre point de vue. Toutefois, je pense que même en séparant la banque d’investissement de la banque de détail, nous assisterions aux mêmes abus. Qu’elle soit spécialisée dans le financement & l’investissement ou aux particuliers, une banque privée aura pour principal objectif de maximiser les gains tout en limitant les risques.

Pourquoi maximiser les gains? Pour rémunérer les actionnaires et assurer de hauts salaires aux dirigeants/cadres dirigeants.

On observe d’ailleurs très bien les différences de tarifs entre la banque postale (publique mais qui fait aussi du financement et de la gestion d’actifs) et les autres telles que BNP, SocGen & co.

Pour rappel, BNP avant sa privatisation dégageait un ROE de moins de 5%. Aujourd’hui il ressort à près de 10% (>15% voire 20% avant crise) et l’objectif du management est de le maintenir > 10% alors que nous sommes dans un contexte de taux bas voire négatifs.

+2

AlerterExactement JLR72, séparer la banque de dépôts et la banque d’investissement n’y changerait rien, le but des entreprises privées est de gagner de l’argent et concernant les banques on a pu se rendre compte qu’elles ont un niveau de déontologie qui frise le néant.

C’est pour cela que la nationalisation est une solution me semble t’il.

D’autre part ces banques ont des tailles tellement importante qu »elles sont systémiques et de fait présente un danger pour tout le monde, des lors il est totalement inconscient de laisser des « bombes » de la sorte aux mains des privés. De plus avec une banque nationalisée l’état aurait le pouvoir de supprimer tout produits complexes de spéculations et rediriger cet argent vers l’économie réel.

Bien entendu il serait préférable que cela s’accompagne d’un contrôle des capitaux mais là c’est un autre sujet.

+2

AlerterNationalisation ne suffit pas on le sait, car le pouvoir reste un pouvoir donc n’attendant que d’en abuser, comme toujours.

Il faut un contre-pouvoir à tout pouvoir, donc une forme de popularisation ..

Lordon a de bonnes idées sur le sujet pas si simple donc.

+1

AlerterUn simple « avis à tiers détenteur » adressé à la banque pour une saisie sur votre compte peut coûter entre 100 et 200 € de frais comptés par la banque, alors que l’avis était peut-être émis pour un montant de moins de 100 €.

La somme minimum qui doit rester sur le compte est de 400 € environ après saisie, c’est la loi.

Donc l’avis à tiers détenteur ne permettra pas de payer le créancier si vous ne dépassez pas ces 400 €, mais la banque vous prendra quand même les frais car si vous avez un accord pour un découvert de 500€ (par exemple) votre compte pourra être à découvert uniquement à cause des frais et la banque récupérera dès le prochain dépôt. Un découvert est possible pour payer les frais banquiers, mais ne l’est pas pour payer les créanciers.

+7

AlerterDans le M…de un article de 2013 sur je cite « Ce qu’il reste de la réforme bancaire de François Hollande: »

« Le candidat Hollande avait promis une loi pour séparer les activités bancaires. Mais le texte qui arrive à l’Assemblée a été totalement vidé de sa substance et n’aura que peu d’impact sur les banques. »

…..

« L’axe central proposé par le candidat Hollande était d’obliger les banques à ne plus mélanger leurs deux grands métiers : financer l’économie réelle grâce au crédit et aux comptes des particuliers, d’une part ; placer de l’argent sur les marchés financiers pour spéculer, d’autre part.

L’idée étant qu’une séparation permettrait d’éviter que les banques mal en point sur les marchés financiers ne répercutent leurs problèmes à leurs clients particuliers. »

http://www.lemonde.fr/politique/article/2013/02/06/ce-qu-il-reste-de-la-reforme-bancaire-de-francois-hollande_1827317_823448.html

C’est étonnant, de la part d’un dirigeant élu, cette volonté de ménager les intérêts des particuliers non? Quelle drôle d’idée…..

+1

AlerterChers tous,

les banques se gavent sur le dos des pauvres, certes. L’état laisse faire et les citoyens aussi.

Il ne faut pas oublier qu’il s’agit du symptôme et pas de ses causes.

En France nous avons un SMIC trop bas pour soutenir une éventuelle croissance/consommation, des travailleurs pauvres qui se trouvent dans cette précarité pour cause de faibles revenus.

Il y a aussi le manque absolu de notre système éducatif dès lors que l’on touche à l’argent. Il est nécessaire d’avoir une éducation à la gestion du budget familial ou au moins personnel. Éducation soigneusement démantelée par notre société de consommation « tout tout de suite ». Je me souviens avec émotion du cours donné durant mes classes sur la gestion du budget familial, certains jeunes bipèdes à mes côtés ont pu quitter leurs fins de mois difficiles, le service militaire n’existe plus.

Ces deux causes engendrent bien des problèmes pour les plus fragiles d’entre nous, renforçant leur dépendance aux aides sociales et les écartant d’une autonomie physique et morale.

+8

Alerteret encadrer les loyers de façon plus sévère? et réquisitionner les logements vides? on pourrait obliger les propriétaires étrangers à 6 mois de résidence (sur le modèle de la greencard), notre pays étant si attractif que cela rend les déséquilibres faciles

+0

Alerterl’article cite le compte nickel et les fintech qui proprosent des frais reduits. il suffit que l’etat mette sous tutelle tous les comptes a decouverts et les fassent migrer de force vers la banque postale ou des agences en ligne. je peux faire mon coco aussi.

+0

AlerterBonjour Julie,

Ce serait bien de se reapproprie ce que l’on a perdu. En particulier le travail des perceptions. A l’heure actuelle, les finances publiques ont partagé leur boulot en 2 : encaissement automatisé d’un côté et fichier contribuable de l’autre. Se joignent à cette abjecte gestion automatisée la gestion automatisée des communes. Les finances publiques ont même créé un site créances publiques pour les pauvres redevables qui n’y comprennent rien comme les illettrés

L’administration française va très mal mais les hauts fonctionnaires roulent sur l’or

+0

Alerterce que montre cet article est que le dépassement des somme disponible sur un compte rapporte très gros.. et que plus vous avez d’argent.. plus vous en dépensé.. plus l’erreur arrive souvent.

La première chose à faire est de supprimer la possibilité de dépassement supprimant ainsi toute forme de « punition » en cas de découvert.

Quand on a de l’argent liquide sur soit.. on a 100 euros, on peut pas dépensé 101.

Les banques souhaitent supprimer l’argent liquide?

Quelles nous montrent qu’on peut avoir confiance en elles.

Et sur ce dernier point.. je ne crois pas avoir besoin d’en dire beaucoup.

+11

Alertertout est là

https://www.franceculture.fr/emissions/lsd-la-serie-documentaire/faites-sauter-les-banques-44-ne-prete-quaux-pauvres

+1

AlerterComment faire?

Créer, nationaliser ou socialiser une Banque Privée en Banque Publique de Dépôt ou les salaires de tous les fonctionnaires et assimilés, les retraités, les employés des collectivités locales et autres associations recevant des aides.

Mais aussi les aides sociales, toutes les aides sociales tel que RSA, chômage ou allocation. Enfin toutes les entreprises qui traitent avec l’État ou les collectivités locales seront payé sur un compte de la Banque Publique. Sans exception.

Cette Banque serait en tous points équivalente à une banque privé, CàD avec carnets de chèques et cartes bancaires, acceptant les découvert ou les prêts de leurs clients

Elle pourrait, comme les banques privées, faire payer le coût de tenue de compte, ainsi que les frais de découvert qu’une Banque privée fait payé à son client après 15 j de découvert (mais beaucoup moins cher).

(A suivre…)

+1

AlerterOn peut voter pour plus de démocratie et non pas plus de ploutocratie.

On avait FI et EM, simple non ?

On n’a pas su se défendre de la dictature car elle nous a endoctriné.

et cela fini toujours pas des catas à commencer par les plus pauvres…

+1

Alerter(… Suite)

Tous les clients ou entreprises de cette Banque public pourraient, si ils le désirent transférer une partie des sommes de leurs comptes sur un compte d’une banque privée moyennant des frais de transfert. À la seule condition de garder sur ce compte une somme minime définit.

Les clients peuvent avoir un ou plusieurs compte ainsi que des comptes épargne ou livret de Dev durable avec possibilité de transfert de compte à compte à l’intérieur de la Banque publique naturellement gratuit.

Tous ces frais de tenue de compte, de découvert ou de transfert peuvent être calculer à la baisse.

Si on calcul les sommes alors disponibles qui peuvent servir à être utilisé pour des crèdits à la BNF, je pense que l’on a plus besoin de faire des prêts extérieurs. Et la BCE ne peut plus nous refuser un prêt.

+1

AlerterEt sans même parler des frais liés à des incidents, que dire de ces « frais de tenue de compte » que facturent les banques, alors même que de plus en plus souvent, c’est le client lui-même qui effectue toutes les opérations, en ligne?

Par exemple, suite à l’amende à laquelle elle a été condamnée, la BNP a réintroduit des « frais de tenue de compte courant » d’un montant de 2 € mensuels… Conclusion: si nous, les banques, fraudons, et sommes condamnées pour l’avoir fait (ce qui est déjà rarissime), pas de problème, c’est le cochon de client qui paiera l’amende!

Conclusion n°2: j’ai évidemment immédiatement quitté la BNP.

+4

AlerterJe peux en témoigner: ce n’est ni plus ni moins que du racket en bande organisée, et légalisé par l’Etat.

Je suis heureux que cette zone d’ombre sur la réalité des citoyens émerge un peu, et obtienne un peu de lumière.

Les frais les plus inacceptables concernant les refus de prélèvements, pour absence de montant, qui peuvent entrainer des frais tout à fait exorbitant, alors que la banque se borne informatiquement et automatiquement à refuser la transaction, sans avancer les fonds.

Ce qui doit lui couter 0.000000001 euros de frais d’électricité et d’amortissement d’ordinateurs, à maxima et ne devrait pas entrainer des frais exorbitants.

+4

AlerterPareillement, si l’on peut admettre qu’un chèque sans provision que la banque honore entraine des frais(sous conditions de rester acceptable ce qui est rarement le cas) liés aux intérêts dus à toute somme prêtée, pourquoi une banque peut prélever des frais en cas de refus d’honorer le chèque?

En quoi est ce que cela la regarde?C’est une affaire entre émetteur et récepteur du chèque. Cela ne devrait pas entrainer de facturation pouvant aller jusqu’à 50 euros.

+2

AlerterDeux conclusion s’imposent :

1) l’état n’a pas la solution puisque malgré plein de lois pas grand chose a changé.

2) le marché a la solution avec les nouvelles formes de banque ( Nickel, Carrefour …)

+0

AlerterL’Etat a la solution. La présidence de la République, Matignon et surtout Bercy doivent s’émanciper du pouvoir bancaire, et soit interdire ces pratiques, soit en réduisant drastiquement les plafonds actuels.

PS: Au passage entre l’Etat et le marché, il y a les communs.

+3

AlerterBah oui, Nickel et Carrefour banque qui appartiennent à BNP. Logique!

Ah pardon, pour vous le marché est « une solution ».

Et l’éthique est-elle en dehors de votre champ de réflexion ?

J’étais chez Nickel. Le jour même où ils se sont vendus à BNP pour grassement rémunérer leurs actionnaires, j’ai dégagé à la Banque Postale après le simple constat qu’ils sont sans doute les seuls à ne pas spéculer avec du pourri.

Changer, ça commence avec soi même.

+2

AlerterVous risquez de d’échanger avec la banque postale. Dans ce domaine nous sommes coincés. Il ‘n’y a pas UNE SEULE banque acceptable pour les pauvres. C’est une des premières choses à changer pour tout politique qui se respecte. Étrangement si vous ramenez ce sujet chez FI on notre en touche. Faut bien trouver des prêts pour faire tourner la boutique.

+5

Alerter@JBB, si les lois n’ont pas changé grand chose c’est peut être parce que ceux qui les ont promulgué/voté n’ont pas voulu que cela change…

+0

AlerterL’état n’est pas la solution mais plutôt le problème. C’est lui qui oblige les gens à posséder un compte en banque, c’est lui qui interdit les paiements en liquide de plus 1000€ et donc oblige les gens à avoir une carte bancaire ou un chéquier.

+1

Alerterl’Etat c’est ici nos dirigeants inféodés à l’argent (qu’on le veuille ou non), on appelle cela la corruption, en bon français.

Car RIEN mais absolument RIEN, par exemple, n’empechait Hollande de faire accepter à l’UE la separation des banques. Il a dit non alors que la France était (mollement) pour.

OR ON SAIT que les spéculations SONT garanties par les DEPOTS, c’est à dire notre argent.

Et que donc depuis peu, ces depots peuvent servir à combler les deficits des banques, des deficits qui ne viennent QUE de la speculation …

CQFD : il faut reprendre le pouvoir (de corruption d’investissement, donc de quoi faire et quoi ne pas faire) en controlant — démocratiquement — l’argent DONC les banques. toutes !

+0

AlerterLes banques universelles sont en état de faillite et ont besoin de se renflouer ; d’où les frais bancaires.

Près de 300 citoyens se sont engagés à rencontrer leurs députés et sénateurs pour leur présenter une proposition de loi pour protéger l’épargne des clients des activités de spéculation.

C’est le Glass Steagall de Roosevelt de 1933 (abrogé en 1999 aux USA) et la loi de séparation bancaire du Conseil National de la Résistance de 1945 (abrogée en 1984).

Par rapport à 2012, les parlementaires sont plus sensibles à ce sujet du fait que les « experts » sont de plus en plus nombreux à tirer la sonnette d’alarme concernant un « tsunami financier », selon l’expression de Jacques Cheminade au cours de la Présidentielle.

Déjà la mobilisation autour de cette pétition à pousser deux députés à poser une question au gouvernement sur ses solutions face au risque accru de krack bancaire.

http://moralisationbancaire.fr/form/form_petition2.php

Rejoignez la bataille !

+8

AlerterJe ne comprends pas 😉 où se trouve la concurrence salutaire qui fait baisser les tarifs?

On nous aurait menti?

+3

AlerterLa concurrence est d’autant moins efficace que les Français changent très peu de banque et que la réglementation complique sérieusement la venue de nouveaux acteurs sur le marché. Cependant elle existe: Nickel , CZam , N26. Et pour ceux qui échappent aux decouverts de nombreuses banques en lignes sont gratuites.

+0

AlerterJe regrette que cet article ne traite pas de l’illégalité de certaines augmentations de frais.

Il ya une démarche que je recommande :

Ecrivez à votre agence puis au service clientèle en précisant que la prochaine étape sera de saisir le médiateur de la banque.

Vous verrez que tout va très vite s’arranger et pour une raison très simple :

Dès que vous saisissez le médiateur celui-ci se fera payer non par la banque mais par l’agence dans laquelle vous avez votre compte, aux alentours de 200 €.

» ça calme « .

+2

AlerterIl est absolument extraordinaire de constater que les banques sont incapables de facturer leurs « services ». Elles se servent directement sur les comptes dont elles ont la gestion. C’est comme si en faisant appel à un artisan ou un commerçant vous lui confiiez votre portefeuille; libre à lui de se servir au tarif qu’il aura lui-même déterminé. C’est invraisemblable. Il n’y a pas d’explication logique à ce phénomène; ce n’est que de l’abus de pouvoir. Tant qu’il n’y a pas de factures il ne peut pas y avoir de concurrence.

+5

AlerterOui Lucien c’est dans le contenu dun système de gestion. La gestion automatique débite les tranches des clients à découvert pour leur octroyer des aggios.

Ce serait donc les aggios qui rapporteraient aux banques ?

+1

AlerterQuelle que soit le nom de la banque, lorsque je paie mes courses à l’aide de ma carte, le système effectue

une transaction informatique à l’aide du système transpact. Rien n’apparaît comme argent. Dans notre pays parce que l’argent n’existerait pas.

Ce qui m’importune beaucoup est que selon le produit bancaire, je ne peux pas récupérer les fonds que le conseiller banCaire m’à aimablement invité à placé sur un compte planifié (ex : PEL).

C’est injuste…

+0

AlerterIl aurait été intéressant de connaitre das cette étude les pertes des banques liées aux découverts non remboursés.

Les frais de découvert sont en effet sensés couvrir :

– Le risque lié aux pertes potentiellement induits par des frais non remboursés (risque de crédit)

– Les frais de gestion réels (qui ont été largement réduits avec l’informatisation des traitements)

– Les intérêts des emprunts effectués par la banque pour couvrir le crédit accordé dans le cadre du découvert (en pratique gérés différemment)

Comme souvent, s’il y avait de vrais coût liés aux frais de gestion, la réduction de ces coûts issus de la productivité tiré de l’informatisation n’a pas été répercuté aux frais facturés aux usagers des banques. Il faut en général une intervention de l’état régulateur pour forcer les choses …

+1

AlerterEt en plus le coût machine devrait être supporté par les clients ?

+0

AlerterTous les coûts d’une entreprise sont forcement reportés sur le client. Dans une entreprise interviennent : des actionnaires, des fournisseurs, des salariés, l’état et des clients. Les seuls sui payent ce sont les clients.

+0

AlerterCe qui démontre notre monde de fous.

Nous sommes les payeurs et nous subissons la dictature des banques SUR NOTRE argent !

pourri non ?

+1

AlerterVous avez dit frais……. Mais Est-ce bien frais comme information.

Qui se penche sur la suite de ces frais plus pénalisant, pour les petits que la hausse de la CSG APLisé ou non…. C’est l’usure qui tue les petites gens :

* 1,40% pour la CSG

* 1,47% pour les frais de banques divers et avarier

20% pour les crédits-révolver quand on n’a plus accès au crédits classiques (bon marché) que les banquiers allouent via leurs officines de « prêts faciles » et sans être regardant (excepté sur le taux d’intérêt à emprunter… Mais au fait qu’emprunte t-on, un montant financier ou un corbillard d’agonie financière qu’est le taux?

https://wp.me/p4Im0Q-29M

+0

AlerterL’usure, à savoir un prêt à taux abusif, est en principe interdit en France.

En revanche le taux d’usure est fixé par la Banque de France et ce dernier se fonde sur la moyenne des taux pratiqués par les établissements crédit … donc supposés appliquer un taux non-usurier.

La taux d’usure est de l’ordre de 133% de la moyenne constatée.

Évidemment l’hypothèse non usurière des crédits des établissements de crédit est tout à fait discutable.

Le crédit à taux important et peu regardant dans les conditions d’attribution est doublement pervers :

– Il auto-justifie ses taux importants par le risque de défaut de paiement, risque de défaut accentués par l’importance des taux

– Les importantes marges effectives qu’ont peu soupçonner font que les établissements de crédit font d’importantes campagnes d’incitation à souscrire ces crédits ce que les commerçants accompagnent avec enthousiasme car facilitant à court terme la vente de leur biens

+0

AlerterJe trouve pour ma part que l article du point manque clairement d honnêteté intellectuel. On dénonce les frais prélevés par les banques et en même temps le fait qu il n y a plus personne dans les agences. Il faut bien rémunérer les employés. De plus un client dont les comptes sont dans le rouge nécessite plus de travail de suivi et de relance qui ne sont pas gratuits (sauf a remplacer tous les conseillés clients par des robots).Les personnes moins aisées payent plus de frais pour incident!! Sans déconner? C est une évidence. On aurait aussi pu dénoncer le fait que les personnes aisés touchent plus d intérêts.

Par ailleurs les banques se rémunèrent autrement avec les personnes plus aisés (crédit , dépôt , flux, coût des fonds propres moindres,..) mais cela est techniquement plus compliqué à expliquer et surtout moins racoleur pour la presse

+1

AlerterS’il n’y a plus personne dans les agences c’est bien pour ameliorer leur rentabilité, et donc favoriser exclusivement l’actionnaire. l’utilisateur perd en service, surtout les exclus qui n’ont pas le loisir de perdre leur temps à comprendre les arguties etc .. les exclus et autres précarisés vivent pour leurs employeurs exclusivement.

Si les banques ont refusé de séparer le loto financier du depot c’est que le depot sert de garantie. Un vrai vol, puisque si le loto perd, le vol sera effectif. le vol des depots, ceci est acté dans les reglements de l’UE et rapidement adopté dans notre pays.

QUand au temps apssé pour les incidents des pauvres, c’est precisement peu couteux car ce sont des robots qui les gerent pour la plupart.

+0

AlerterIl faudrait plutôt faire de la pub aux banques qui prennent pas ou le moins de frais

+1

AlerterLes commentaires sont fermés.