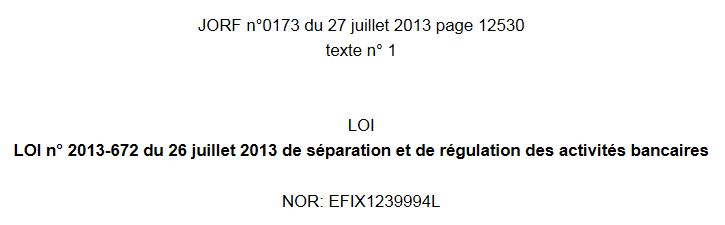

Tout est dans le titre…

(pour les nouveaux, nous avons beaucoup travaillé sur ce scandale, voir par exemple ici)

On sent que c’est la grosse priorité de Moi Président de sécuriser votre épargne…

Source : Légifrance

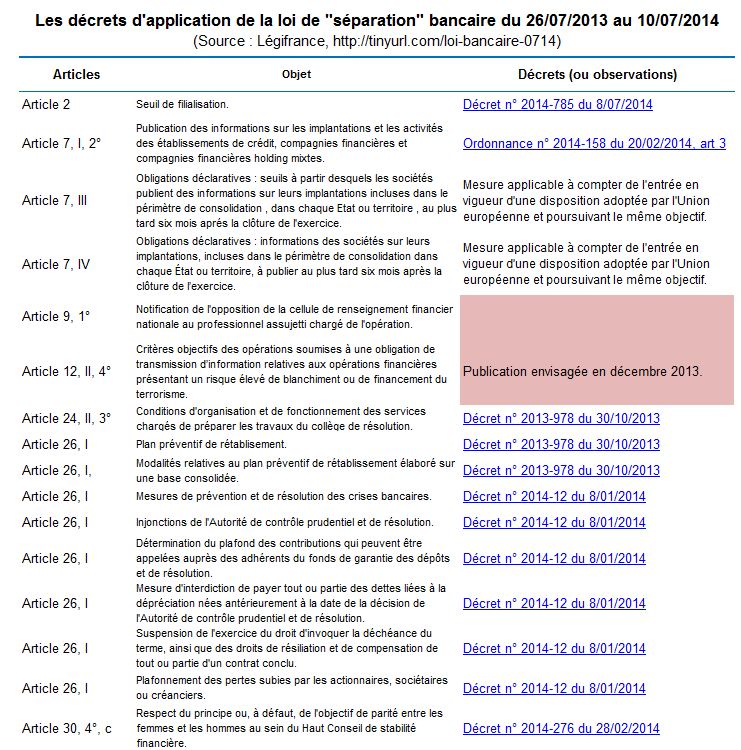

1 an plus tard, état des décrets d’application (qui sont indispensables pour qu’elle s’applique, évidemment)

Source : Légifrance ou directement http://tinyurl.com/loi-bancaire-0714

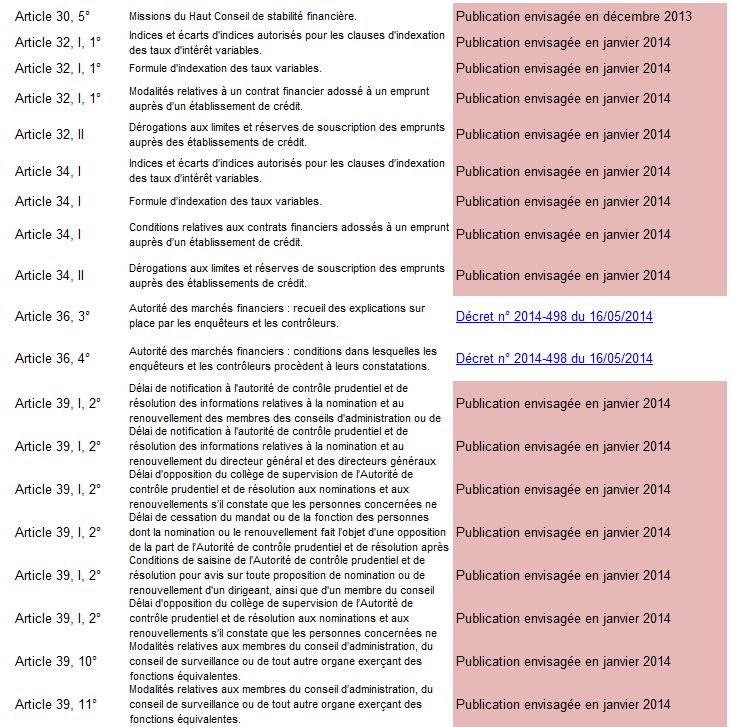

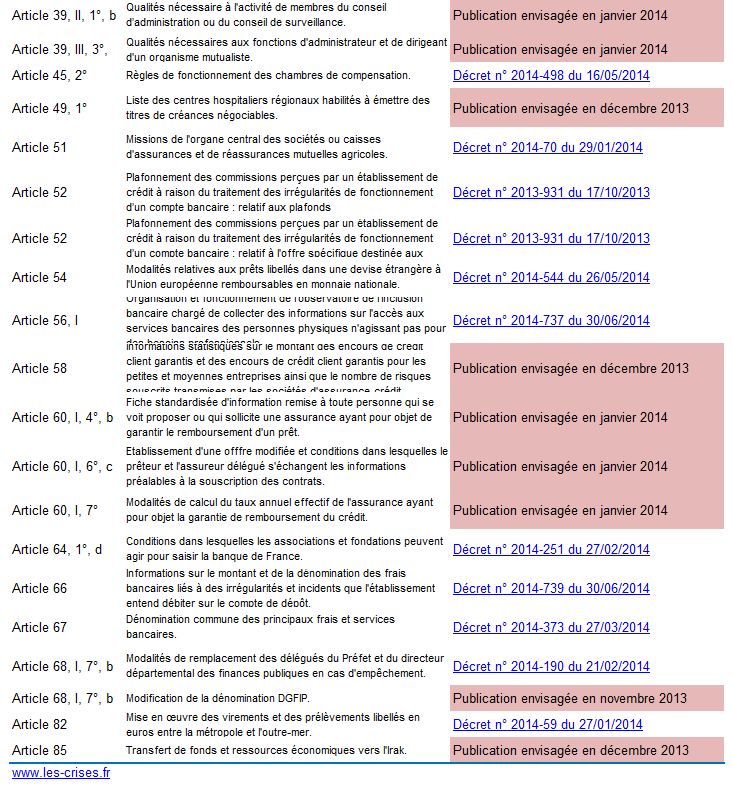

Bilan : manquent 27 décrets sur 55... (bilan au 10 juillet 2014)

Mais bon, soyons tranquilles, décembre 2013 et janvier 2014 approchent à grands pas…

Chapeau les artistes !

45 réactions et commentaires

Peut être pourrait on déplacer 10 stagiaires du service com élyséen vers les services legislatifs ?

ou pourquoi pas un travail collaboratif en ligne ?

+0

AlerterNe jamais oublier que leur amis c’est la finance : http://www.lefigaro.fr/vox/politique/2014/07/07/31001-20140707ARTFIG00236-notre-amie-c-est-la-finance-michel-sapin-entre-amateurisme-desinvolture-et-cynisme.php

+0

Alerterça fait des années que certains demandent un retour à un Glass Steagall aux USA et ça fait doucement son chemin car de plus en plus de républicain et démocrates, associations et citoyens

le reconnaissent et rejoignent le mouvement lancé par L. Larouche. (162 associations, environ 600 000 signatures déposés au Sénat),. Une proposition de loi a été déposée par son auteur Elizabeth Warren, sénatrice démocrate et soutenu par beaucoup de démocrates et républicains . On en entend pas parler en France de ça …

En Italie aussi également, le Conseil Régional de Toscane a « forcé » je Parlement à aborder la question le 5 juillet.

En France il y a J. Cheminade qui le préconise depuis une bonne dizaine d’années (CNR) malgré l’acharnement de l’Etat contre lui (rejet injustifié des comptes de campagne de 95). Ca avance doucement, trop doucement c’est sûr mais tout de même. Beaucoup d’élus locaux prennent part à ce combat avec la « campagne des voeux » exigeant de l’Etat la séparation strict des activités entre banques de dépôts et de crédits et les banques d’affaires.

Le 26 mai le Conseil général de l’Hérault a adopté ce voeu.

Il n’y a rien à attendre des pseudo « élites » qui décidentet gouvernent car elles sont sous influence des lobbyistes pour ne pas dire corrompues.

+0

Alertercf: wikipedia

« La loi Glass-Steagall érige, en juin 1933, la distinction entre deux métiers bancaires :

– la banque de dépôt ou banque commerciale (commercial banking en anglais), c’est-à-dire les activités de prêts et de dépôts,

– la banque d’investissement (investment banking en anglais) ou banque d’affaires (à laquelle sont ajoutées les sociétés de bourse : les [courtier]]s), c’est-à-dire les opérations sur titres et valeurs mobilières.

»

Oui c’est la seul solution pour sortir de la crise « Glass-Steagall Act » http://fr.wikipedia.org/wiki/Glass-Steagall_Act

Car l’argent investit pour redresser l’économie par l’intermédiaire des banques et des banques centrales « quantitative easing » http://fr.wikipedia.org/wiki/Assouplissement_quantitatif ne profit plus à l’économie réel, il reste dans les divisions des banques d’investissements (perte profit rémunération)

Je pense a ce sujet qu’ils serait intéressant de faire un article sur ce mécanisme car c’est une des causes actuelle du manque de financement par les banques des entreprises et de l’économie réel (obligation d’entreprise)

cf: wikipedia

« On différencie parfois la banque d’investissement (investment banking en anglais) de la banque d’affaires (corporate banking) en attribuant à la première les activités de marchés et à la seconde celles de finance d’entreprise »

http://fr.wikipedia.org/wiki/Banque_d%27investissement

+0

Alerterjettez un regard sur ce qui se passe a portugal, la banque BES est en cession de payement de la dette envers Portugal Telecom

+0

Alerteril me semble que ce n’est pas la banque mais la holding

+0

AlerterL’enchevêtrement des différentes sociétés du groupe Espírito Santo est telle que la banque est effectivement chancelante.

Les autres sociétés du groupe (certaines en déconfiture, d’autres contrôlées par celles en déconfiture) lui doivent à peu près €1,2 milliards. Sa filiale angolaise est techniquement en faillite avec un trou dont on ne sait s’il est de $5,7 ou plutôt de $6,5 milliards. Et les résultats de la banque sont mauvais — si mauvais que la présentation des résultats du premier semestre a été reportée d’une semaine…

Redressez vos sièges et attachez vos ceintures, nous entrons dans une zone de turbulences.

+0

AlerterUne hypothèse parmi d’autres :

Ils sont parfaitement au courant que le gros crash bancaire est pour bientôt, imminent même !

Alors pour sauver la tête de la pyramide, en pillant les économies des déposants , pourquoi voulez-vous qu’ils se pressent à modifier le cours des choses.

« Il n’y a rien à attendre des pseudo “élites” qui décidentet gouvernent car elles sont sous influence des lobbyistes pour ne pas dire corrompues. »

@LAD , sans hésiter l’on peut maintenant affirmer qu’ils sont corrompus !

+0

AlerterMais non; le message des banques centrales est clair : s’il y a crash sur un too big to fail ils imprimeront.

+0

AlerterJe ne suis pas aussi optimiste.

Ils racleront tout d’abord les bas de laine et comptes-courants des citoyens en laissant soigneusement de côtés les actifs spéculatifs, selon le conseil répété de Lagarde/FMI : voir le modèle mis en place à Chypre en mars 2013.

+0

AlerterEt encore… Une loi et 55 décrets pour une opération qui, si je me rappelle bien les explications de OB, ne concernent même pas 5% du volume des opérations bancaires, non ?…

HS mais pas trop… : Lire le dernier billet d’Henri Régnault… La crise n° 27… La dernière partie sur le patrimoine de notre ministre des finances est jubilatoire…

+0

AlerterMoins de 5% de la BFI; qui représente elle 15% du PNB; on vous laisse faire le calcul…

D’ailleurs ils ont trouvé le moyen de filialiser des trucs qui n’existent pas (financement aux hedge funds sans collatéraux)

+0

AlerterCette loi est pure make-up. Elle a été faite en vitesse (l’Allemagne idem) pour surseoir à la prochaine loi « Barnier », tant critiqué par M. Noyer.

Les pertes absorbées par les créanciers sont limitées à 8 % du bilan des banques. si une banque réalise une perte supérieure à 8 %, cela sera répercuté sur les contribuables.

1750 milliards d’euros de dettes des États sont détenus par les banques en Europe, et par chaque banque dans son propre pays. C’est le contraire d’une « union bancaire » européenne. Si le mécanisme de résolution était beaucoup plus mécanique, dans la main de gens qui n’entrent pas dans des considérations nationales, on casserait ce lien.

Aujourd’hui, seuls 10 % des actifs des banques en moyenne sont consacrés à des prêts aux entreprises, en Europe, et 15% à des prêts aux ménages (les 75% restants étant surtout consacrés aux placements sur les marchés financiers, ndlr). La Banque centrale européenne accorde des prêts aux banques à des taux extrêmement avantageux [5]. Une banque mixte recyclera instantanément cet argent dans les marchés financiers [6]. Une banque dont le seul métier est le prêt aux entreprises va prêter cet argent aux entreprises.

Ce que les banques ne disent pas, c’est que la séparation des activités remettrait en cause une garantie implicite de l’État, dont bénéficient les banques « mixtes », comme le Crédit Agricole, BNP-Paribas ou la Société générale, en France. Une garantie qui rapporte 200 à 300 milliards d’euros par an aux banques européennes !

Lire la suite : http://www.bastamag.net/Bonus-mensonges-et-lobbying

Le thème « banques » est aussi vénéneux et obscène que la politique américaine. Normal, puisqu’elles en sont les tentacules…

+0

Alerter8% (bail-in) + 5% (fonds de résolution) = 13%

et encore les « 8% » peuvent se transformer en « 20% des RWAs » au cas par cas

quant aux « 75% restants étant surtout consacrés aux placements sur les marchés financiers » c’est un peu de la désinformation; cette phrase faisant preuve de mensonge par omission

+0

AlerterUne étude en date du 13 mai 2014 sur la situation des banques françaises :

http://chevallier.biz/2014/05/leverage-reel-des-banques-francaises-1%C2%B0-trimestre-2014/

« En comptabilisant correctement les données de ces banques, les banksters du Crédit Agricole (CASA) sont miraculeusement (potentiellement) sauvés par les péquenots des caisses régionales !

Les mécanos de la Générale sont au plus mal ainsi que Natixis qui se cache derrière BPCE.

l faudrait augmenter les capitaux propres des 4 Gos banques de 405 milliards d’euros pour respecter les règles prudentielles d’endettement telles qu’elles ont été définies par ce bon vieux Greenspan ou diminuer le total de leurs bilans de… 4 000 milliards !

En effet, le total de leurs bilans et de leurs dettes représente plus de 3 fois le montant du PIB annuel de la France, ce qui dépasse l’entendement alors que le total des bilans et des dettes des 8 plus grosses banques des Etats-Unis représente 60 % du PIB annuel, ce qui fait peur aux Américains !

Les Allemands ne sont guère mieux lotis. C’est pourquoi, je m’inquiète de la récente menace (quoique justifiée !) contre Barclays et Deutsche Bank, car c’est un levier supplémentaire pour faire plier Merkel dans le bras de fer géopolitique Est-Ouest…

+0

AlerterArrêtez de lire l’article cité et revenez nous voir au dernier trimestre 😉

D’ailleurs son article ne concerne pas les « banques françaises » mais des « comptes consolidés internationaux dont la structure consolidante est française et qui comprennent des sociétés d’assurances qui ne sont pas des banques »

+0

AlerterQuand une banque s’essaie à l’humour…

An clip produit par une banque genevoise Dukascopy, spécialisée dans le courtage de devises et de métaux précieux, se moque des sanctions des Etats occidentaux.

http://www.dukascopy.com/tv/fr#124710

Bruxelles, en la personne de Mme Ashton, vient de refuser toute re-négociation du traité de Maastricht, statut pourtant octroyé au petit état du Luxembourg.

http://www.lematin.ch/suisse/berne-accuse-reception-lettre-catherine-ashton/story/12227772

J’aime bien le commentaire de chris suachat, d’ailleurs plébiscité :

« Je trouve que la photo (d’Ashton) représente parfaitement le visage de l’Europe »

+0

AlerterLa production et la publication des « décrets d’application », c’est la vengeance de la Haute-Administration prend sur ces « ânes » d’hommes politiques…

Elle tient là le moyen de punir ministres, députés et chefs de partis.

Pourquoi voulez-vous, Olivier, qu’elle s’en prive ?

Le 2ème temps de la vengeance vient avec les circulaires d’application.

+0

Alerterpetit rappel sur les faillites bancaire (en l’occurence espirito santo au portugal)

en cas de faillite de votre banque:

vous perdez vos dépots

vous gardez vos emprunts

c’est ce qu’on appelle le principe de non compensation ( relisez votre contrat de prêt

si vous en avez un,

exemple j’ai emprunté 50000 € et j’ai un dépot de 50000

après la faillite je dois toujours 50000 € et je n’ai plus le dépot.

par contre vous avez toujours la contrepartie de ce que vous avez acheté avec les 50000

si ce sont des pommes de terre vous pouvez les manger ou les vendre

Ah mais vous oubliez les protections, les garanties des dépots etc

oui bien sur mais çà c’est suivant votre cas particulier

si c’est votre employeur qui a perdu sa trésorerie , il ne vous paiera pas à la fin du mois

et dans le meilleur des cas la garantie va jouer dans un certain délai…

en général çà vous coute un bras de vous refinancer en urgence chez le banquier d’à coté.

+0

AlerterMais les activités bancaires sont déjà séparées puisque le funding de la banque de détail (dépôts, certificats de dépôts, épargne, essentiellement) ne sert absolument pas à financer les expositions de la banque de marché qui a ses propres modes de financement dits de wholesale funding (repo, comptes de réserve, certificats de financement court terme), plus le financement de hors-bilan et le marché interbancaire. Donc je ne m’explique pas comment les pertes de la banque d’investissement peuvent être supportées par la banque de détail. Par ailleurs celle-ci est soumise à des règles de gestion des risques (régulation bâloise, CRD) qui limitent strictement l’effet de levier au bilan (cf. rapport d’au plus 8% entre les actifs pondérés en risques et le passif), et ce d’autant plus que les prêts originés par la banque de détail sont déjà bien grevés en capital réglementaire. Après questionnement dans plusieurs agences de la BNP, les employés m’ont confirmé que les pertes du groupe n’impactaient pas les dépôts des particuliers, même si le groupe se retrouvait dans une situation globale d’insolvabilité. La différence de taille entre les expositions de marché, notamment les marchés obligataires et dérivés), rendrait illusoire la couverture des pertes par la confiscation des dépôts, quelle soit totale ou partielle. Seule la BCE serait capable de générer les trillions nécessaires, en se créditant elle-même contre les titres en défaut, pour supporter de telles pertes. Je serais intéressé de connaître votre point de vue sur la séparation des bilans entre la banque de détail et la banque d’investissement.

+0

AlerterIl n’y a aucune séparation de bilan quand c’est la même structure juridique qui pratique toutes ces activités (bien qu’il y ait une compta interne séparée entre les différentes activités); et quand bien même; les grands groupes ne séparent pas le funding, c’est une filiale (ou en général la structure consolidante) qui sert de société pivot (avec un mandat de gestion de trésorerie – ce qui pose au passage de gros problèmes de reporting au titre des informations publiées au titre d’IFRS 8; quand vous avez une structure qui pilote la tréso de toutes les filiales et que vous devez passer des charges d’intérêts en PNB; sur quelle base faîtes-vous la ventilation par métier quand dans la même filiale vous avez plusieurs activités ?)

à votre avis quand votre pivot saute il se passe quoi ? 😉

Quelques avantages (source compta-online.com) de la convention de gestion de trésorerie

– Elle permet d’écarter la responsabilité délictuelle (civile) des dirigeants en matière d’abus de majorité

– Elle permet d’éviter le risque pénal d’abus de biens sociaux (ABS) pour les dirigeants

– Elle contribue efficacement à écarter la notion de confusion de patrimoine ou de direction de fait en cas de cessation de paiements de la filiale

– Elle est opposable pleinement à l’Administration Fiscale, qui ne peut invoquer la notion de distribution irrégulière dans le cadre des avances intragroupes

Sans parler du fait qu’on a encore jamais vu une structure consolidante « laisser tomber » sa filiale d’activités de marché en danger (cf. garantie de BPCE à Natixis par exemple); donc l’isolation des risques; lol ?

Je rappelle que le régulateur lui base son reporting sur un « périmètre prudentiel » qui est constitué du groupe consolidé hors assurances (les sociétés d’assurance consolidées par intégration globale ou proportionnelle sont « sorties » puis reconsolidées par mise en équivalence).

Le Groupe XXX est soumis à une obligation de reporting réglementaire consolidé auprès de l’Autorité de contrôle prudentiel et de résolution (ACPR), l’autorité de tutelle nationale. À cet effet, le Pilier III est établi sur base consolidée.

La résolution se base sur le niveau du groupe (EF 120 / ECOFIN 337 / CODEC 976 – art 53 / 4°) page 207 de la version anglaise

<When deliberating on a cross–border group, the member appointed by the Member State in

which the group-level resolution authority is situated, as well as the members appointed by

the Member States in which a subsidiary or entity covered by consolidated supervision is

established, shall also participate in the decision–making process, and the rules laid down

in Article 55(2) shall apply.

+0

Alerter« Il n’y a aucune séparation de bilan quand c’est la même structure juridique qui pratique toutes ces activités »

Premièrement il ne s’agit pas de la même structure juridique. Dans le cas de BNP, il s’agit de BFI pour la branche investissement et de BDDF pour la banque à réseau, par exemple. Dire que les deux branches d’activité ont un seul et même bilan est proprement absurde, même si ma BNP produit un bilan global. Il ne s’agit pas du même métier et les actifs sont financés de façon totalement différente. fondamentalement. le risque de taux est effectivement géré au niveau de la trésorerie dans un desk ALM mais n’est pas de nature à compromettre l’activité banque de détail déjà hyper blindée sur le plan réglementaire. Par ailleurs je répète que les dépôts n’ont pas un volume tel qu’ils permettraient de couvrir des pertes sur les marchés, type CDS, CDO, TRS, etc. Il suffit pour s’en convaincre de comparer le funding retail au funding wholesale. Dans le cas de Deutsche Bank,je doute que les économies des clients allemands (124.000 euros d’épargne en moyenne), soit de nature à couvrir leurs cinq trillions de produits dérivés, sans parler des expositions sur les obligations souveraines. Ceci dit, je fais confiance aux gouvernants pour trouver une bonne excuse pour leur permettre de piocher dans la caisse.

+0

Alerterje croyez que vous confondez « différents métiers » et « différentes structures juridiques »

Jérôme Kerviel était salarié de Société Générale S.A. comme les comptes clients des déposants sont aussi chez Société Générale S.A.; le fait qu’il y ait de la compta par métiers ne change absolument rien qu’à la fin on sorte un seul bilan et compte de résultat social.

Pour la BNP S.A. à votre avis les 2,8 milliards de PNB des « GAINS NETS SUR OPÉRATIONS DES PORTEFEUILLES DE NÉGOCIATION » ils viennent d’où ? Du retail ?

+0

AlerterDemandez-vous pourquoi les grands groupes ont éparpillé le front office, le middle et le back aux quatre coins de la planète. Certes la compta groupe est centralisée à Paris mais le tradind dépend de dizaines de filiales qui chacune ont leur propre autorité de tutelle en matière de contrôle des risques. A voir comment la SG s’est fait taper sur les doigts par la FSA pour son reporting foireux des opérations d’arbitrage equity et comment les banques anglaises ne se sont toujours pas mises au diapason en ce qui concerne le calcul du capital réglementaire Bâle III, j’ai comme l’impression qu’il y encore de l’arbitrage réglementaire dans l’air. Je sais qu’un goupe comme CACIB manage ses programmes de titrisation à partir de Londres mais que le deals book est comptabilisé à Paris dans la catégorie des actifs « à problème », alors que la filiale de Londres se met au courant des méthodos Bâle III. Enfin, c’est du grand n’importe quoi.

+0

Alertercf. Article L613-20-1 du comofi

+0

AlerterOn rigole avec le « refinancement séparé » de BPCE :

Le refinancement à court terme du Groupe BPCE est opéré par un pool de refinancement unique, issu de la fusion des équipes de trésorerie de BPCE et de Natixis. Cette équipe de trésorerie intégrée est en mesure de gérer plus efficacement la trésorerie du groupe notamment en période de tension sur la liquidité. L’accès au refinancement de marché à court terme se fait au travers des deux principaux émetteurs du groupe, que sont BPCE et sa filiale Natixis.

ça a pas l’air très « séparé » hein 😉

mon précédent message est en attente de modération

+0

AlerterDans la Trésorerie vous avez différents types de desks. Le risque de taux sur les activités retail est gérée par un desk ALM spécifique avec des règles de gestion propres à la banque de détail, telles qu’elles figurent dans la réglementation bâlois par exemple.

+0

Alerterj’ai jamais prétendu qu’il n’y avait pas plusieurs desks; ça n’empêche pas que ce sont des opérations intra groupe avec une tréso centralisée gérée par mandat de gestion de tréso.

+0

AlerterC’est pas vrai: la tréso contient le desk ALM qui s’occupe de la gestion du risque de taux, entre autres sur les activités retail, ce qui ne signifie pas que le funding de la banque de détail est gérée par la Tréso groupe. Encore une fois les prêts (banking book) originés par la banque de détail correspondent au passif de la banque de détail, qui ne se confond pas avec celui de la banque de marché. Le trading book financé en wholesale funding, lui est dans l’actif de la banque de marché et n’impacte pas le passif de la banque de détail, au moins dans la plupart des cas.

L’article suivant devrait vous intéresser:

Since the financial crisis, banks have been actively reducing their loan-to-deposit ratios. The introduction of the bank levy, coupled with a general perception that an over-reliance on overnight funding for longer-term loan commitments increases risk and instability, has encouraged banks to look more to retail deposits to fund lending. The average ratio is down to about 105 per cent. So even now, with the possible exception of HSBC, which has a ratio of about 78 per cent, retail banking does not fund investment banking. It is the other way round.

http://www.cityam.com/article/retail-funding-myth-why-investment-banks-aren-t-blame

+0

AlerterEncore une fois les prêts (banking book) originés par la banque de détail correspondent au passif de la banque de détail, qui ne se confond pas avec celui de la banque de marché. Le trading book financé en wholesale funding, lui est dans l’actif de la banque de marché et n’impacte pas le passif de la banque de détai

ce que je vous dis, c’est que la procédure de mise en redressement judiciaire se moque complètement de la compta analytique.

Si une entreprise nommée Société Générale S.A. (SIRET 55212022200013 / RCS Paris B 552 120 222) dispose de 2 pôles « BDDF » et « Banque de Grande Clientèle et Solutions Investisseurs » (comme indiqué aux pages 22 et 23 du doc de référence 2013) et bien à la fin les comptes sociaux contiennent évidemment les états financiers des 2 activités (par définition); et le juge commissaire n’aura que faire du fait que « la compta est séparée » parce que juridiquement ce ne sera pas vrai; et que le gentil juge-commissaire appliquera l’ordre légal des créanciers dans le cadre de l’apurement du passif.

+0

AlerterLiquidation signifie insolvabilité, ce qui dépend de la décision de la BCE de sauver les actifs de la banque d’investissemnt ou pas. Or je constate qu’à chaque fois, tant la FED que la BCE ont prévenu ce risque d’insolvabilité, à cause justement des facilités de financement de la banque d’investissement, dont ne dispose pas la banque de détail. Donc la notion de faillite bancaire est relative à la liquidité des actifs en danger que les banquiers centraux décident d’assurer ou pas, notamment grâce à l’entourloupe habituel du collatéral titres échangé contre des « liquidités » banque centrale. Apparemment, ils s’entendent assez bien pour assurer la chose puisqu’ils ont laissé le volume de dettes bancaires monter jusqu’à deux millions de milliards US. Comme on dit: « the sky is the limit ».

+0

AlerterD’ailleurs chez BNP c’est pareil : (page 319 / DDR 2013)

CENTRALISATION DE LA GESTION DU RISQUE DE LIQUIDITÉ DU GROUPE

L’ALM Trésorerie est responsable de la gestion de la liquidité de l’ensemble du Groupe, quelle que soit l’échéance considérée. Il est notamment responsable de la mise en œuvre du refi nancement et des émissions à moins d’un an (certifi cats de dépôt, commercial paper…), des programmes d’émission de dette senior et subordonnée (MTN, obligations, dépôts à

moyen ou long terme, obligations sécurisées de banque…), des émissions d’actions de préférence et de la titrisation des créances des métiers de la banque de détail et de CIB Corporate Banking. L’ALM Trésorerie assure le financement interne des pôles, ensembles opérationnels et métiers du Groupe ainsi que le replacement de leurs excédents de trésorerie.

+0

AlerterOk mais le seul risque de la banque de détail impacté par les marchés, c’est le risque de taux. Et vu la politique de la BCE et de la FED en la matière, c’est zéro risque. Surtout que la couverture de ce genre de risque n’est vraiment pas compliquée et parfaitement maîtrisée. Il existe pour cela des tas de produits de dérivés qui se couvrent les uns les autres (FRN, swaps de taux, etc).

+0

AlerterPaul Jorion propose tout simplement l interdiction de la spéculation…

+0

AlerterImpossible car le financement de l’Etat repose sur la spéculation, c’est-à-dire le financement des instruments émis par les banques en direction du marché qui sont financés par les obligations souveraines. Le principal intérêt des banques dans l’achat des titres émis par les Etats est de s’en servir comme réserve de liquidité pour financer les actifs à effet de levier comme les dérivés OTC, type dérivés de taux, basis swaps, currency swaps, ou les dérivés de crédit servant au refinancement hors-bilan. Donc interdire la spéculation reviendrait à tarir la principale source de financement pour l’Etat que sont les banques d’affaires relayées par les banques centrales acceptant les titres souverains comme collatéral de financement. Donc la banque de marché correspond bien à un choix délibéré de l’Etat, qui se rendant compte des limites de la banque centrale comme source de financement des déficits, s’est rendu compte que les marchés pouvaient devenir une source intarissable de couverture des déficits, moyennant certains arrangements avec les banques et les régulateurs. C’est ainsi que la BRI reconnaît les bons du Trésor comme « as good as gold, » avec zéro risque crédit, rendant ceux-ci extrêmement attractif comme instruments de funding de leurs actifs financiers. Sans l’endettement public, les centaines de trillions de produits dérivés n’auraient jamais pu être financé. Le libéralisme de marché peut donc être considéré comme l’allié objectif et actif du socialisme étatique. CQFD

+0

Alerterwhat ? Les titres de dettes publiques sont soit enregistrées en HTM quand c’est du placement de dépôts en surplus; soit en AFS quand ce sont de simples opérations de trésorerie non spéculatives; surtout que les titres de dette publique sont pour la plupart éligibles en HQLA.

Le principal intérêt pour les banques c’est que dans l’approche standard pour le calcul des RWAs ces titres ont une pondération à 0. Ces titres ne servent pas à financer autre chose (pour ceux en AFS) que des stress de trésorerie; comme le montre les récentes opérations de la BNP visant à libérer du cash pour payer la grosse amende.

+0

AlerterEt si renseignez vous sur les opérations de funding des produits dérivés par la location de titres (il n’y pas que les obligations souveraines d’ailleurs). Voir notamment les opérations repo tripartite.

http://www.eseclending.com/pdfs/Securities_Lending_Best_Practices_Mutual_Funds_2012.pdf

+0

AlerterOui sauf qu’il me semble que ces titres ne sont plus au bilan justement quand ils sont en garantie.

+0

AlerterCa on s’en fout. Le sujet est qu’ils servent à financer des expositions de marché. Qu’ils s’appellent « garanties » de façon abusive ne change rien à l’affaire.

+0

AlerterNon seulement cette loi est minimaliste, pour pas dire « bidon » mais en plus toujours applicable.

Qu’en pense la « remarquable » Karine Berger?

+0

AlerterKarine B. a toujours les chevilles qui enflent, car elle a le sentiment « d’être extraordinairement influente » (juin 2013), sauf pour le dossier de la régulation bancaire sur lequel elle a travaillé avec Valérie Rabeault ,sans déranger les dites banques .

Sur la solvabilité réelle des banques systèmiques, Olivier avait fait un excellent billet le 4 juin 2013 .

http://www.les-crises.fr/solvabilite-banques-systemiques/

+0

AlerterOui certes les décrets ne sortent pas assez vite, mais d’où l’intérêt pour F.Hollande d’avoir pris Laurence Boone comme conseillère. Car voyez-vous, elle pourra accélérer le rythme de sortie des décret relatifs à cette loi.

(Ou alors peut-être qu’elle va accélérer le ralentissement de sortie des décrets, j’ai un doute).

+0

AlerterAu niveau de la banque de détail, il est intéressant de comparer les pratiques entre différents pays; En Nouvelle-Zélande :

– un transfert bancaire entre 2 banques différentes (2 personnes différentes) prend moins de 24h (1h dans mon cas cette semaine) et il n’y a pas de frais, aucun

– rémunération actuelle d’un compte Savings avec quelques limitations (1 seul retrait dans le mois, et le montant à la fin du mois doit être supérieur au montant du début de mois) : 4.4% pa

– compte courant avec quelques limitations : 3.10% pa

– retrait de liquide au guichet : j’ai retiré l’équivalent de 3000 eur cette semaine, la dame n’a même pas tiqué, elle n’a pas été demander l’autorisation du responsable d’agence, rien

– obligations d’entreprises : relativement aisé de trouver des obligs de bonnes entreprises locales avec un YTM (rendement réel jusqu’à échéance) de 4.5 – 5.5%

+0

Alerterces politiciens francais sont archi nuls. ils sortent de l’ENA ou apparemment la seule chose qu’on apprend la-bas c’est la langue de bois et la com pour mieux berner les petits francais

ils n’y connaissent rien en finance ou meme souvent en gestion d’entreprise

+0

AlerterENA : et la contamination n’a pas fini en Europe comme en Afrique,

http://www.ena.fr/index.php?/fr/actualites/Un-projet-europeen-en-Albanie-attribue-a-l-ENA

http://www.ena.fr/index.php?/fr/actualites/Inauguration-de-l-ENA-de-la-Republique-democratique-du-Congo

A croire que les français ont fait de la Haute fonction publique une filière d’excellence… et ce depuis Guillaume le Conquérant qui apporte le droit Normand en Angleterre.

+0

AlerterLes commentaires sont fermés.