Nous avons vu dans un billet précédent que les banques centrales ont joué un rôle important dans la Crise par la baisse de leurs taux. Nous allons observons l’impact sur la masse monétaire du Japon.

Rappels sur la monnaie

Mais rappelons en introduction qu’on réserve le nom de monnaie aux actifs qui présentent deux caractères particuliers :

- ils sont « liquides », c’est-à-dire qu’ils peuvent être utilisés instantanément,

- ils sont « sans risque » de perte ou de gain en capital lorsqu’ils sont mobilisés (c’est-à-dire transformés pour être la contrepartie de l’échange).

Tous les actifs ne sont donc pas de la monnaie et certains le sont plus que d’autres : il y a des degrés dans la « liquidité » et dans le caractère « risqué ».

La monnaie c’est l’ensemble des actifs permettant de se libérer d’une dette, sur un territoire donné, sans délai et sans risque de perte en capital.

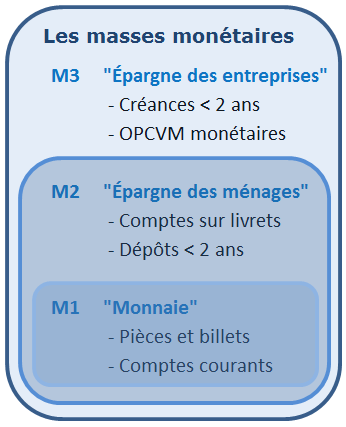

Les pouvoirs publics cherchent à mesurer la capacité de dépense des agents de l’économie et pour cela ils définissent des instruments de mesure appelés « agrégats monétaires », pour suivre l’évolution de la masse monétaire. Ils fonctionnent en poupées russes, par liquidité décroissante. On a en simplifié :

- un agrégat étroit M1, qu’on peut qualifier de « monnaie », qui regroupe les pièces et les billets en circulation dans le secteur non bancaire ainsi que les dépôts à vue des clients (comptes bancaires) ;

- un agrégat intermédiaire M2, égal à M1 plus le « crédit à court terme » (essentiellement les comptes sur livrets et les dépôts à court terme – Livrets A, CODEVI, CEL…) ;

- un agrégat large M3, qu’on peut qualifier de « masse monétaire », égal à M2 plus divers placement monétaires (dépôts à moyen et long terme, sicav monétaires…). Notons que la Fed a cessé de le publier en février 2006, certains y ayant vu le signe d’une volonté de masquer la dangereuse situation d’endettement du pays.

Soulignons que la différence fondamentale entre M1 et les autres agrégats est que M1 comprend les moyens de paiement utilisables immédiatement (actif parfaitement liquide) alors que les autres agrégats doivent d’abord être transformés pour devenir des moyens de règlements.

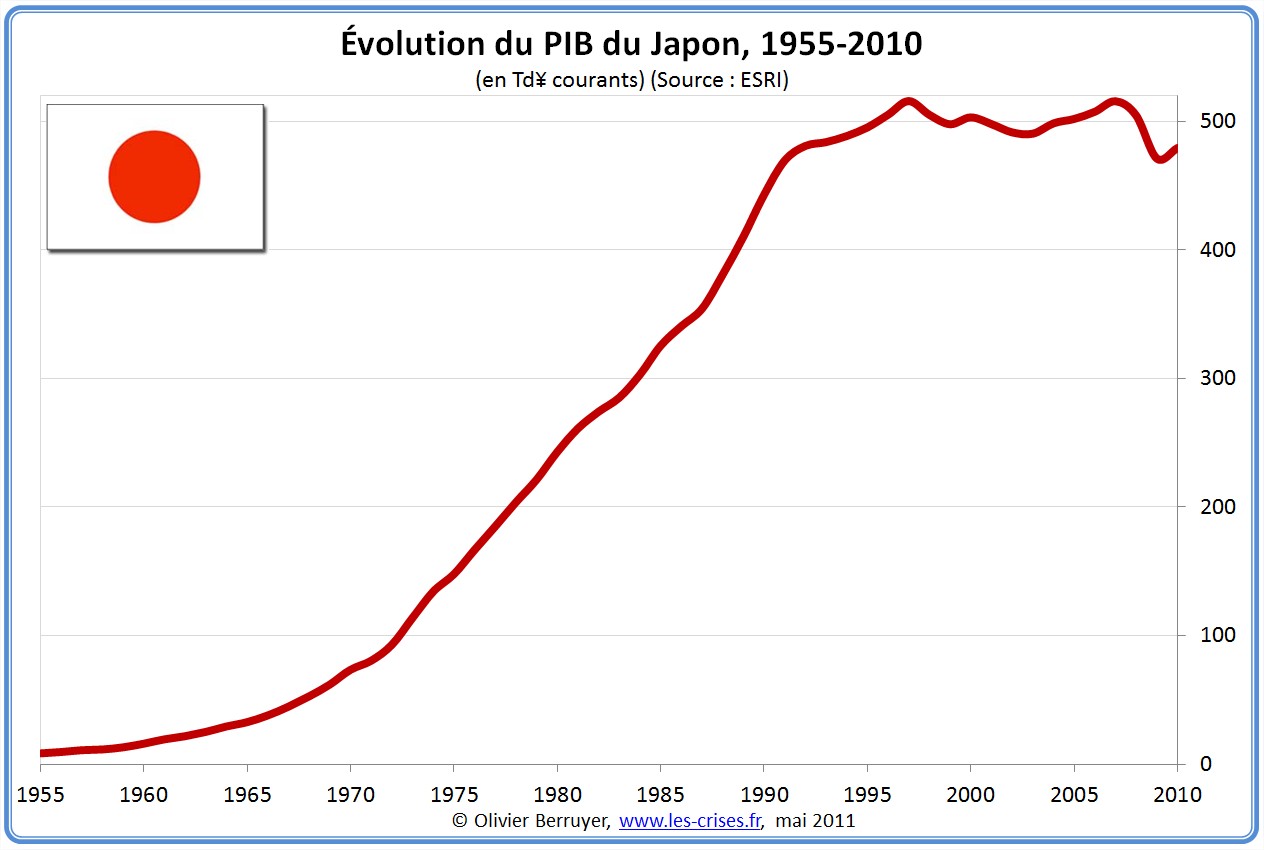

Masse monétaire du Japon

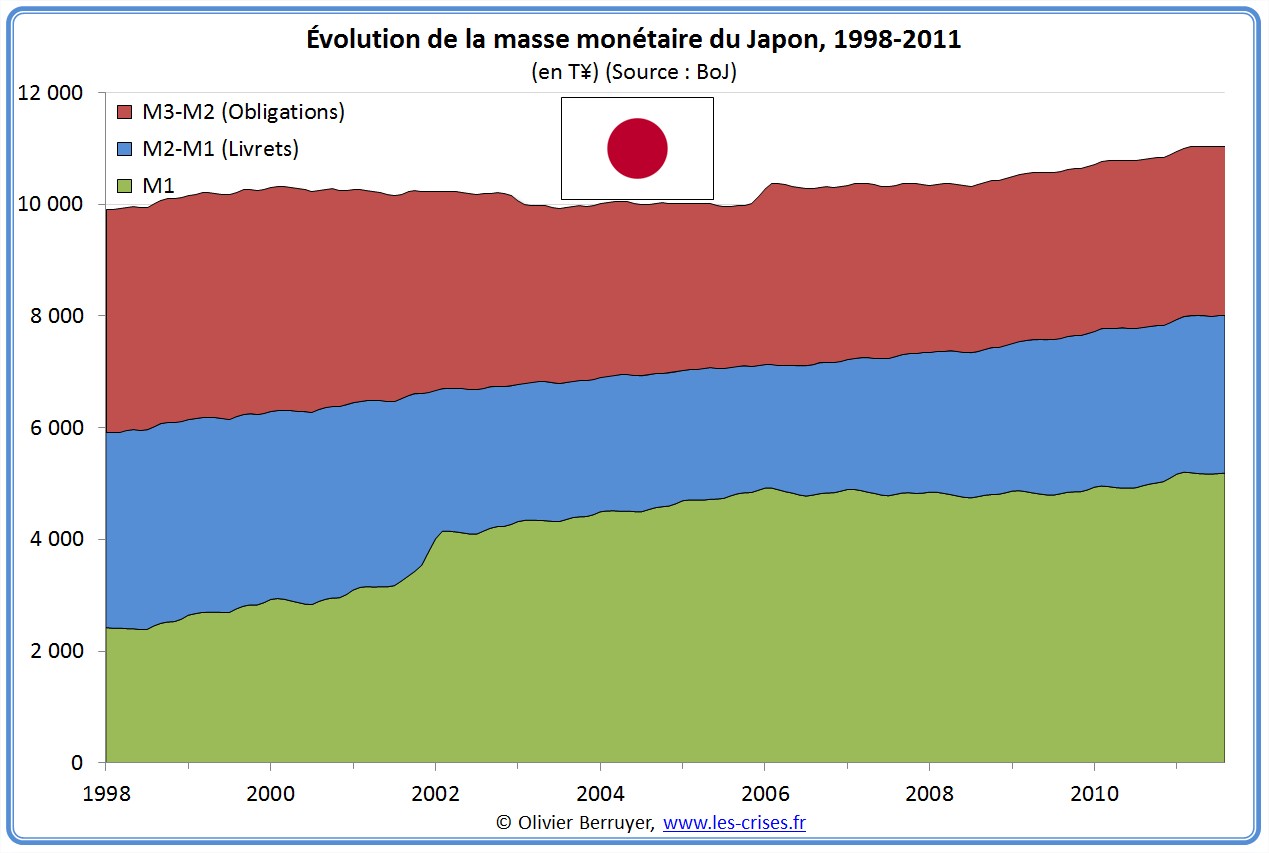

Fort de ces définitions, observons l’évolution de la masse monétaire du Japon :

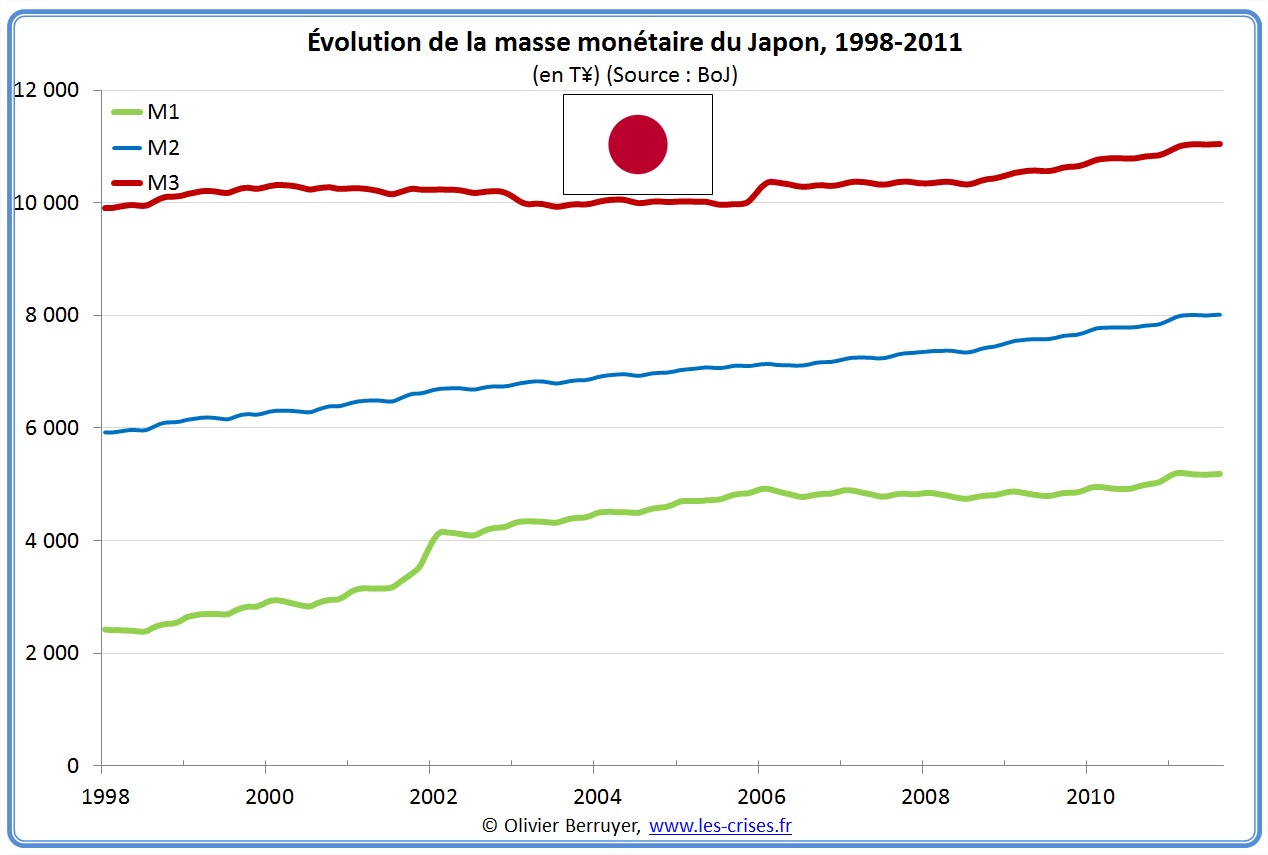

ou présentée différemment :

Contrairement aux autres zones, on observe une incroyable stabilité de la masse monétaire, malgré les flots « d’argent gratuit » (comme rappelé dans ce billet sur les taux directeurs).

Ceci est lié à la stabilité du PIB (ou « adieu à la croissance ») :

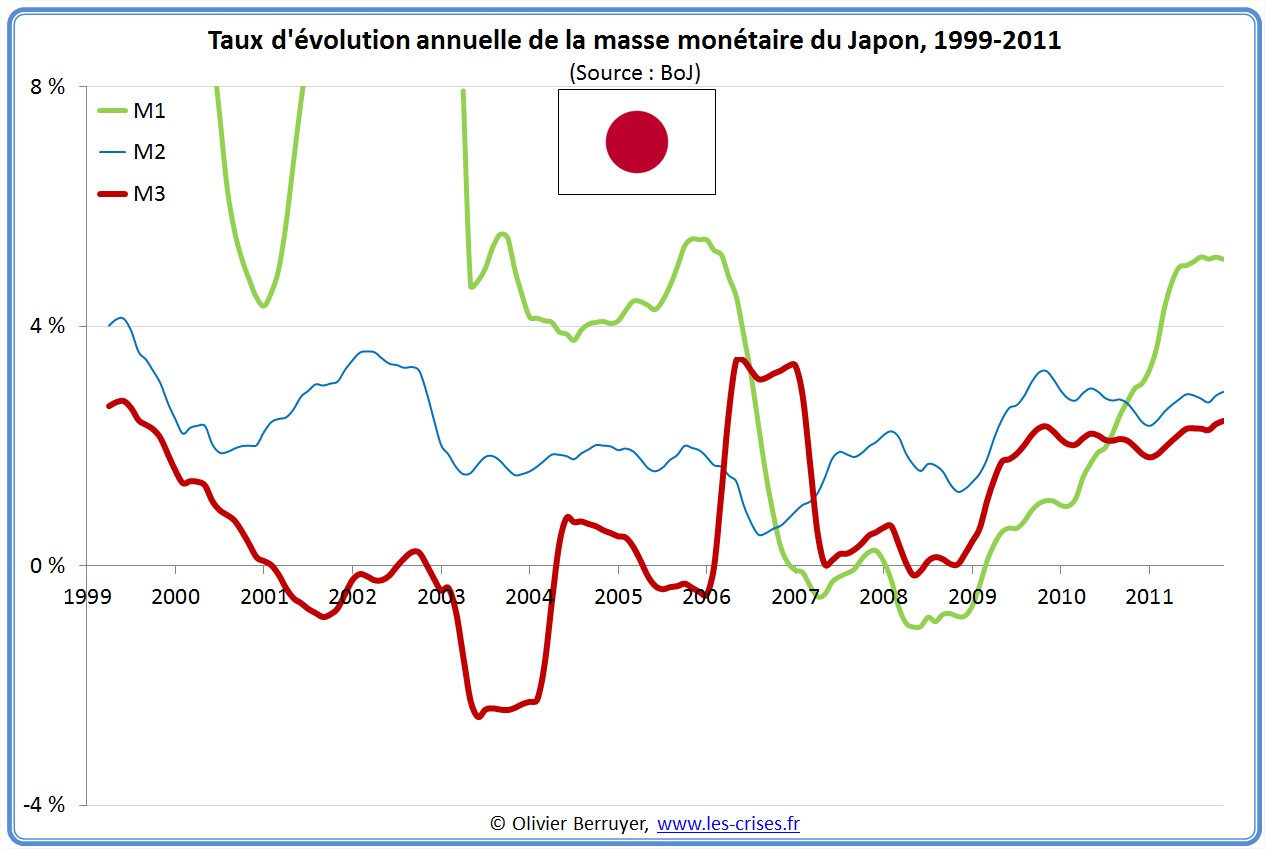

Observons le taux annuel d’évolution de la masse monétaire :

On n’observe pas au Japon les « folies » constatées ailleurs – le pays est resté englué dans sa crise des années 1990…

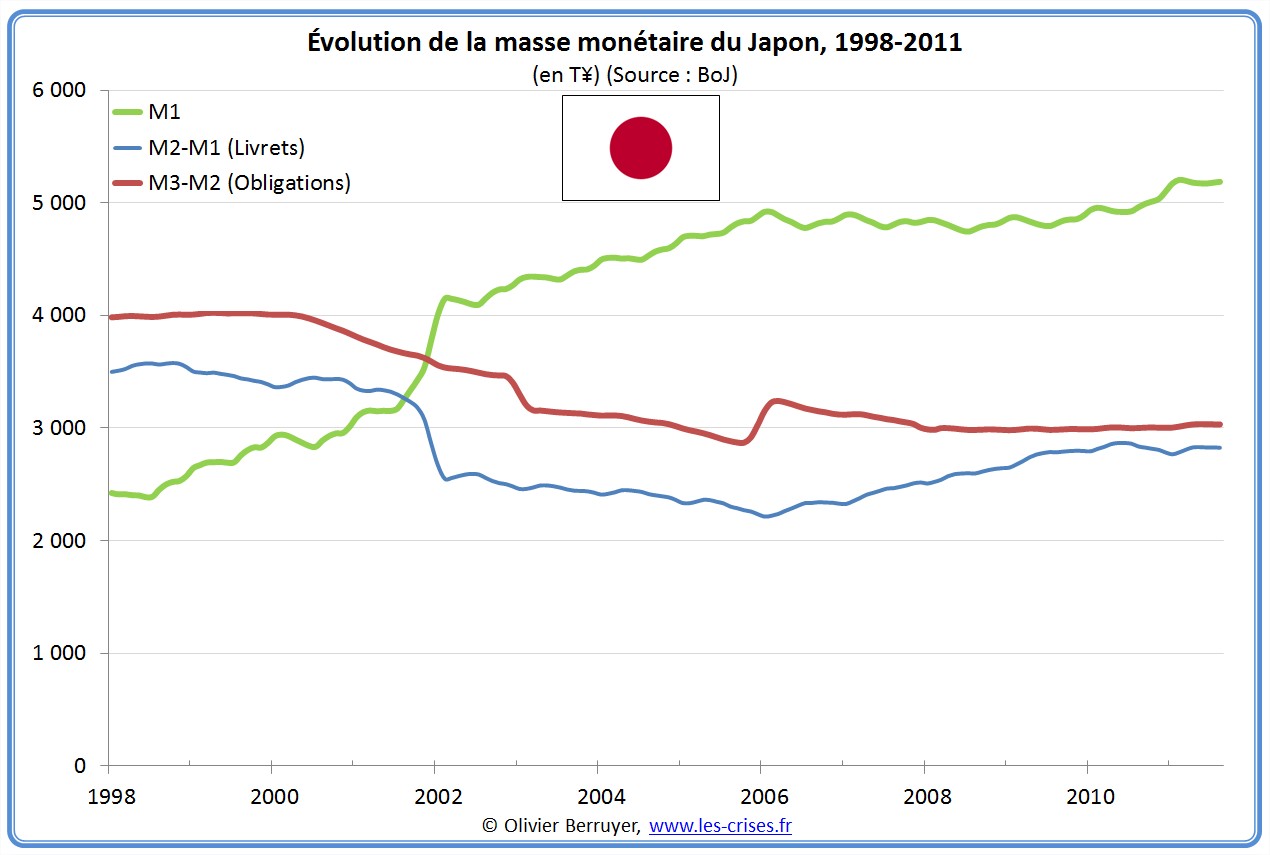

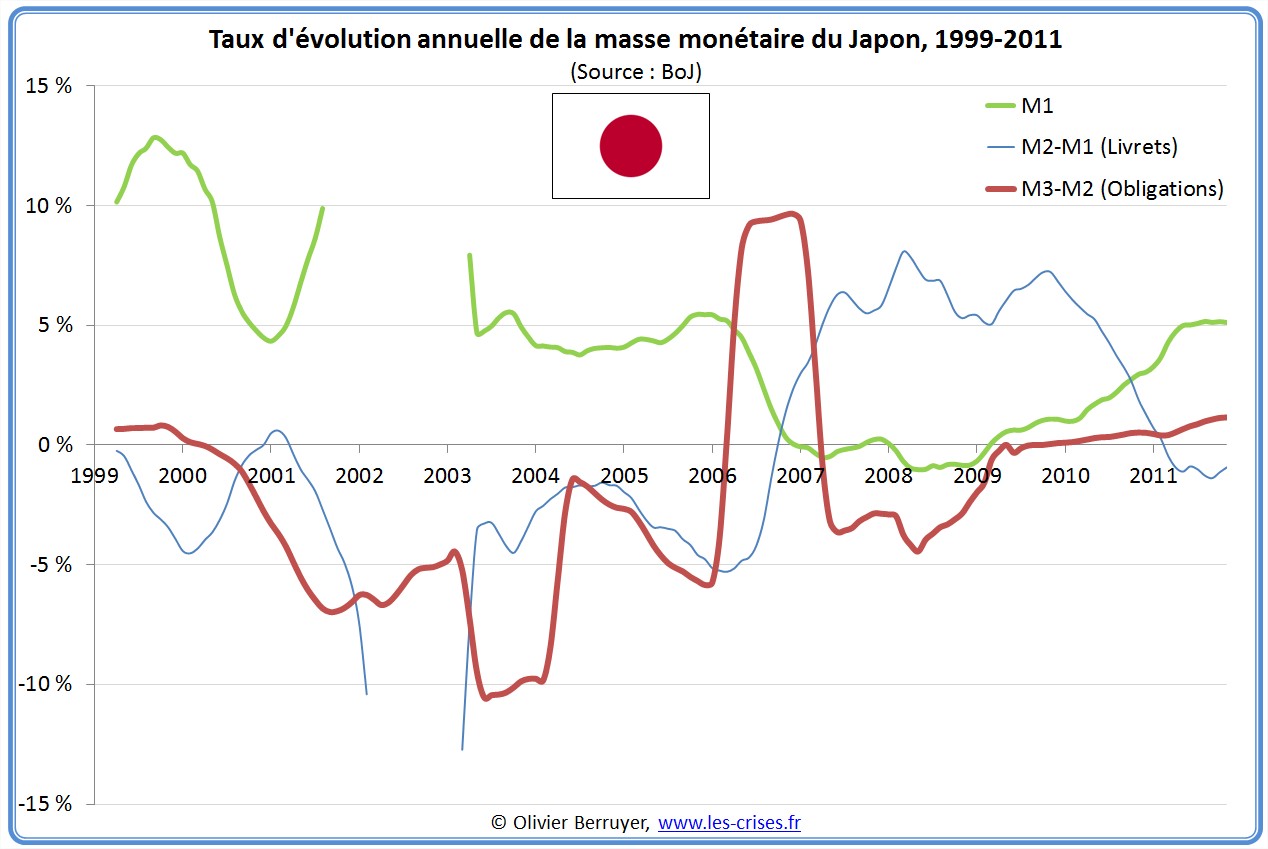

Quand on détaille par sous-agrégat, on observe que l’épargne monétaire japonaise a eu tendance à diminuer en permanence, sauf en 2006, période de « planche à billets », rapidement abandonnée en raison de l’inflation induite…

Ces derniers mois, la masse monétaire japonaise a tendance à augmenter – probablement pour combler le retard accumulé depuis le début de la Crise…

39 réactions et commentaires

« Contrairement aux autres zones, on observe une incroyable stabilité de la masse monétaire, malgré les flots “d’argent gratuit” (comme rappelé dans ce billet sur les taux directeurs). Ceci est lié à la stabilité du PIB (ou “adieu à la croissance”) […] Quand on détaille par sous-agrégat, on observe que l’épargne monétaire japonaise a eu tendance à diminuer en permanence, sauf en 2006, période de “planche à billets”, rapidement abandonnée en raison de l’inflation induite… »

Il y a un document primordial sur le lien entre « argent facile » et « inflation », celui des experts de la Banque des Règlements Internationaux qui ont produit un rapport interne prouvant entre autre que :

« En fait, le niveau de réserves n’influe qu’à peine les décisions par les banques de prêter. Le montant de crédits en cours est déterminé par l’empressement des banques de fournir des prêts, fondée sur le compromis profitabilité/risque perçu, et par la demande pour ces prêts. La disponibilité globale des réserves ne contraint pas directement l’expansion du crédit. La raison est simple : […] afin d’éviter une volatilité extrême du taux d’intérêt, les banques centrales fournissent des réserves sur demande du système. Dans cette perspective, un minimum obligatoire de réserves, en fonction de leur rémunération, affecte le coût de l’intermédiation de ces prêts, »

Vous commettez une erreur factuelle en qualifiant l’année 2006 d’« argent facile/gratuit ». L’argent a été facile au sens de disponible à volonté depuis toujours (rôle de la banque centrale qui est de changer la composition des bilans entre divers actifs dont les réserves, pour influer les taux d’intérêt), et gratuit depuis 1995 (taux directeur ≤ 0,5 %) De 2001 à 2005 inclus, le taux directeur était de 0,10 % mais l’inflation négative. C’est le déficit public qui a permis de relancer l’économie japonaise (les rares fois où le gouvernement japonais l’a laissé faire), et c’est l’économie japonaise relancée qui a généré quelque inflation et qui a permis à la banque centrale de désinciter le privé à s’endetter via une hausse des taux directeurs, c’est totu el mal qu’on peut souhaiter à l’économie japonaise.

Bref, l’argent facile n’a en rien influé sur l’inflation et le volume des prêts ; le graphique de la BRI page 20 est beaucoup mieux fait car beaucoup plus clair : une augmentation discrétionnaire de la base monétaire ne change rien.

+0

AlerterJ’y comprend rien, sur le graphique page 20 de ce document du BRI on dirait que la masse monétaire a baissé et non pas monté (courbe rouge base money (base money?)

Débrouillez vous avec votre économie je retourne à la pèche. 🙂

+0

AlerterElle a monté fin 2001 et en 2002-2003, sans le moindre effet sur les deux autres variables. Puis, de guerre lasse, la Banque du Japon l’a laissé retomber quatre ans plus tard mi-2006. S’il y eut alors retour de l’inflation, ce n’est pas en raison de l’« argent facile » sur lequel se serait précipité les banques pour démultiplier les prêts, si l’inflation est enfin revenu (quatre ans après !), c’est parce que l’économie était repartie — enfin — grâce au déficits publics, voire le billet sur le Japon.

+0

AlerterOlivier, super pratique la recherche de billets (tout en haut) par mot clef, ainsi on peut comparer tes différentes analyses et comprendre le lien entre masses monétaires et fonctionnement ou disfonctionnement de pays à caractères particuliers :

° Grèce : la partie obligataire est morte et les Grecques mangent leurs dernières économies.

° Europe : La masse monétaire augmente, simplement les gens n’investissent plus, ils économisent.

° Suisse : Les parfaits petits écureuils, avec tous les ingrédients pour une future bonne inflation.

° USA : Tout le monde joue à la bourse => folie quand tu nous tiens …

° Angleterre : Un monde de la finance à bout de souffle, mais ils savent récupérer leurs billes.

° Japon : Une économie forte et encore (?) stabilisée.

Il me semble que les crises économiques mondiales trouvent surtout leurs sources dans la disparition des emplois, qui induit une démarche économe. Et quand ces crises d’emplois débouchent sur une récession (comme en Grèce, Italie, Portugal ou Espagne), la machine ne peut plus s’inverser, sauf à revenir à une économie régionale qui seule pourra faire redémarrer l’économie du pays en crise.

+0

AlerterEt tu vois tout ça dans l’évolution de la masse monétaire?

Par exemple, qu’est ce qui dans l’évolution de la masse monétaire des Etats Unis indique que « tout le monde y joue à la bourse »? Et en Europe, que « les gens n’investissent plus, ils économisent » ???

Bonjour les généralisations hâtives et les jugements péremptoires!

+0

AlerterCes graphiques ne sont pas difficile à lire et à comprendre !!!

http://www.les-crises.fr/images/0080-monnaie/0313-masse-monetaire-grece/01-masse-monetaire-grece.jpg

http://www.les-crises.fr/images/0080-monnaie/0312-masse-monetaire-eurozone/01-masse-monetaire-eurozone.jpg

http://www.les-crises.fr/images/0080-monnaie/0310-masse-monetaire-usa/01-masse-monetaire-usa.jpg

+0

Alerterben tu réponds pas à ma question, qu’est ce qui dans le graphique de l’évolution de M1, M2 ou M3 indique qu’aux Etats Unis, « tout le monde y joue à la bourse »?

Vu que les actions en bourse n’apparaissent pas dans la masse monétaire, je me le demande bien?

Tu dis qu’il y a un lien entre l’évolution de M1,M2, ou M3 et le fait que « tout le monde aux USA joue à la bourse ». Si tu peut expliquer ta pensée plutôt que de m’indiquer un graphique sur lequel les actions en bourse n’apparaissent absolument pas?

Et aussi que veut dire tout le monde aux Etats Unis? Les études montrent que 9 américains sur 10 (les moins riches) ne possèdent quasiment aucune action en bourse, y compris via les fonds divers et variés (pension, mutelles, etc…):

voir le tableau 2 « Wealth distribution by type of asset »

http://www2.ucsc.edu/whorulesamerica/power/wealth.html

Je peu poser les mêmes questions pour chacune de tes affirmations concernant les différents pays, à quoi vois tu ça dans l’évolution de la masse monétaire de ces pays?

+0

AlerterPour la Grèce, le graphique montre clairement que M3 à disparu depuis bientôt 5 ans et que M2 et M1 fondent de manière constante => alors quelle interprétation y donnes-tu ???

+0

AlerterM3-M2 (c’est principalement la trésorerie des entreprises) a pratiquement disparu, M2 et M1 sont revenus à leurs niveaux de 2008 ce qui est logique puisque la Grèce est en récession depuis 3 ans.

M2 (200 milliards) est principalement constituée de l’épargne monétaire des ménages grecs. Ce n’est qu’une composante de l’épargne totale des Grecs (leurs « économies »). Les Grecs sont encore loin d’être au point de manger leurs dernières économies.

Mais bon, ce que tu avait écrit sur la Grèce était encore ce qui était le moins incohérent au vu du graphique de l’évolution de leur masse monétaire.

Par contre, ce que tu avais écrit sur l’Europe, les Etats Unis, le Japon, la Suisse, je me demande bien quel sont les liens entre tes affirmations et les évolutions de leurs masse monétaire? Il n’y a en fait rien dans ces données qui permet de corroborer tes conclusions.

+0

AlerterCes graphiques nous montrent surtout l’évolution des comptes courants (et monnaie sonnante), l’évolution des livrets et comptes épargnes des ménages (dépôts à court terme) ainsi que les réserves des entreprises. Ce qui m’intéresse et me fait réagir dans ces graphiques, sont simplement l’EVOLUTION de ces différents paramètres, mais je peux me tromper lourdement et surtout je ne souhaite pas me battre avec toi. Supposons donc que je n’ai rien dit … ET si tu as une meilleure anaylse à proposer, surtout ne la garde pas pour toi, partage-là sans retenue, je m’abstiendrai de critiquer dans le vide …

+0

Alerter« Ce qui m’intéresse et me fait réagir dans ces graphiques, sont simplement l’EVOLUTION de ces différents paramètres »

ben tu dis pas ce qui te fais réagir dans ces graphiques, tu passes à des conclusions (genre « aux Etats Unis tout le monde joue à la bourse ») qui n’ont rien à voir avec ces graphiques.

Je ne sais pas, tu pourrais réagir par exemple au fait que la part de M1/M3 est beaucoup plus importante (50%) dans l’eurozone qu’aux Etats Unis (10%).

+0

AlerterLe plus intéressant est pour moi le PIB japonais : celui de 2010 est *le même* que celui de 1990 ! C’est fou quand même.

Comme il est assez probable que dans les pays européens, la croissance est finie, le cas japonais mérite vraiment qu’on s’y attarde. Je n’ai jamais été au Japon; est-ce qu’on a le sentiment d’un pays en crise ou bien d’un pays finalement prospère ? On parle depuis 20 ans de « crise japonaise », mais est-ce que la population s’appauvrit, le chômage augmente, etc. ?

Pour revenir aux masses monétaires, est-ce que la Bank of Japan a fait tourner la planche à billets de 1991 à 1998 (début des graphiques), pour finalement rapidement abandonner ce moyen, ou ne l’a jamais utilisée pour essayer de sortir de la crise ?

Bref, de façon générale je me pose la question de savoir ce que la crise japonaise peut nous apprendre sur la nôtre.

+0

Alerteril va être difficile de comprarer un peuple dont la tradition sèculaire a transmi le code du bushido á celle dont les lumières ont transmit, dans le meilleur des cas un peu d’humanisme.

+0

AlerterTrès difficile de comparer. La grande majorité de la dette japonaise est détenue par l épargne des japonais.

+0

AlerterLa population japonaise est la plus vieillissante du monde, cf. Wikipédia :

http://en.wikipedia.org/wiki/Aging_of_Japan

+0

AlerterJe sais -à peu près, comme tout le monde- les différences que nous avons avec les Japonais. Je me demandais plutôt les points communs, pour voir ce que l’on peut en tirer…

L’Europe a un point commun avec le Japon, c’est de bénéficier de très peu de sources d’énergie sur son sol, et ce, avec une densité de population importante (rien avec voir avec les immensités américaines). J’aime bien « lire » les crises via le prisme de l’énergie et de la pénurie de matières premières, en général cela marche assez bien, mais là j’ai un doute. Je n’ai jamais lu une telle analyse en tous cas.

Sur la manière d’essayer de résoudre la crise, ensuite. Les gouvernements successifs ont-ils baissé ou augmenté les impôts ? Quid des inégalités au Japon ? Pourquoi la masse monétaire est-elle restée constante ? Olivier nous dit « c’est lié à la stabilité du PIB ». Mais, nous aussi nous sommes à croissance 0 depuis 5 ans, et la masse monétaire explose bien. Comment cela se fait-il ?

+0

AlerterChine-Japon : des relations qui en disent long… sur l’état de l’économie

S’il y a bien un organisme qui égale la Fed dans son inefficacité sur le long terme et dans ses actions absurdes, c’est la Banque du Japon. Elle fait la même chose que la Fed sans aucun succès depuis vingt ans !

Les taux d’intérêt au jour le jour sont bas au Japon depuis que le marché boursier a atteint son plus haut. Le coût pour emprunter ne pourrait être plus bas — à moins de donner de l’argent gratuitement. Mais des taux bas et des achats d’actifs n’ont pas suffi à relancer l’économie japonaise ni son marché boursier. Bernanke a pleinement adopté une stratégie d’échec.

Pourquoi poursuivre une politique dont vous savez qu’elle ne marche pas ? Eh bien, pour reprendre ce que dit Bill Clinton, cela dépend de ce qu’on entend par « marcher ». Si « marcher » signifie empêcher un effondrement total des prix des actifs et une contraction de la base monétaire, tout en permettant au gouvernement d’enregistrer de gros déficits, alors peut-être cette stratégie est-elle sensée.

Mais elle n’est pas sensée si vous voulez voir l’économie reprendre réellement un jour. Le Japon a accumulé un ratio dette publique sur PIB de 200% en essayant de remplacer la demande du secteur privé par des dépenses publiques. La seule raison pour laquelle il peut avoir un ratio dette sur PIB si important sans générer de crise monétaire est que sa dette est presque entièrement financée par les épargnants japonais.

Les épargnants japonais ont été si échaudés par l’éclatement des bulles boursière et immobilière qu’ils se sont résolus à perdre une somme fixe d’argent dans l’inflation chaque année plutôt que de tout perdre dans l’éclatement d’une bulle d’actifs. Rien ne semble pouvoir relancer leur vivacité.

A en juger par le précédent japonais, le meilleur pari de Bernanke est de mettre sous sédation le public avec de l’argent gratuit. Il s’agit là réellement d’une sorte de guerre psychologique pour convaincre les gens que tout va bien, même s’ils deviennent plus pauvres dans la réalité. C’est pour cela que Bernanke insiste tant sur la communication. Il reconnaît l’importance de soutenir la confiance dans le système monétaire, même si les preuves de son échec sont partout.

Un texte signé Dan Denning dans la « quotidienne Agora » . Peut être un début de réponse à la question de Valérie

+0

AlerterIl serait très intéressant d’avoir l’avis d’un spécialiste JAPONAIS

+0

AlerterFacile, La fontaine…dans la cigale et la fourmie.

+0

AlerterJe vais chaque année au Japon depuis 5 ans (désolé je n’étais pas née quand le Japon avait une forte croissance). J’ai toujours l’impression quand je suis là bas que c’est une société sans trop de problème qui a un niveau de vie plus élevé que l’Europe de l’ouest. Mais c’est surtout du à leur éducation et leur comportement de vie en société (propreté,courtoisie,organisation). Pas sur que la croissance du pib ou même le taux de chômage influence ce type de paramètre.

+0

AlerterBonjour Olivier !

Le Japon va dans le mur …

+0

AlerterPourquoi dans le mur, quel mur?

Nous allons tous vers un mur, qu’il soit des lamentations á celui de nos propres limites,..le mur de la dette alors? celui que rencontrera le japon sera beaucoup plus « moltonel » que le notre, et ce pour surement de multiples raison mais une qui me semble essentielle: Ils ont èprouvès depuis des lustres leurs capacitès adaptatives (à mon sens le caractère insulaire, fini, du pays y ètant pour beaucoup)

trouvez moi une sociète parmis les G20 qui ai les corones du japonais, capable de dire tant pis pour ce que cela nous coute, mais pour l’heure on ferme les centrales!

… pendant ce temps, nous europèens, alors que nous dissertons sur les fondements extraterrestres harakiristes… sommes bel et bien dans une impasse bordèe par les choix que nous devons faire entre vivre en rèpubliques « bananières » et rèpubliques « dèmocratiques »

+0

AlerterLa vision dynamique d’une zone économique se traduit surtout par la vitesse de circulation de la monnaie active … et la capacité d’investissement ou de résilience économique d’une région se fait surtout en comparant la force (masse x vitesse) de la monnaie active et la masse de la monnaie dormante …

Olivier, ne devrais-tu pas assortir ces études de la masse des monnaies par régions, de critères permettant de définir la masse de monnaie active et sa vitesse de circulation ?

Enfin, pour ce que j’en dis …

+0

Alerterdéjà il faudrait peut être que tu définisse ce que tu appelles « monnaie active » et « monnaie dormante »?

Si tu cherche des données, tu verra qu’il n’en existe pas sur quelle part des billets en circulation dorment dans des coffres ou sous les matelas, si c’est ça que tu appelles « monnaie dormante »?

Même chose en ce qui concerne la monnaie qui est sur les dépôts à court terme (M1), laquelle est « active », laquelle est « dormante? Sur les dépôts à terme et les livrets (M2)?

+0

Alerter@ chris06 (et pas seulement)

Bon, je suis (encore) obligé de développer une idée concrète pour arriver à me faire comprendre, alors allons-y !

Une monnaie ACTIVE reflète le dynamisme effectif actuel de l’économie, on pourrait la définir simplement par le volume et vitesse des transactions bancaires et postales (économie réelle des particuliers + privés + public), ne reste qu’une petite partie de monnaie qui passe de poche à poche sans entrer de manière visible dans les registres, et il faut encore exclure les champs boursiers qui sont hors de l’économie réelle.

La masse monétaire DORMANTE est la somme des comptes courants sans mouvements + comptes épargnes + obligations à court terme. La masse de monnaie dormante reflète les capacités financières (particuliers + privés + public) à redynamiser une zone économique, lorsqu’elle est mise en relation avec la force de la monnaie active (pour définir une force de frappe supplémentaire). Cette capacité financière peut être en partie prise directement sur les fonds propres mais aussi dynamisée via une offre de financement bancaire (que j’espère intelligent = en intégrant un amortissement complet assortis du taux d’intérêts fixes sur la durée de l’amortissement).

Par exemple si un gouvernement décide de passer à l’activation d’une révolution énergétique en ouvrant un cadre spécifique aux particuliers + privés + public … il devra s’appuyer sur ce genre d’étude et d’analyse (mathématique) pour définir la capacité d’investissement de chaque partie … Encore que d’arriver à définir les capacités d’investissement soit une bonne chose, il faut ensuite arriver à offrir les bons outils et à communiquer l’ensemble de la problématique pour que l’organisation (évolution) de l’ensemble soit équilibrée.

Un exemple pratique d’application : Il y a quelques années, la Suisse à voulu promouvoir l’investissement volontaire (particuliers + privés + publics) dans les énergies renouvelables, via une rétribution à prix coûtant (RPC). L’engouement à été complètement sous-estimé, le plafond espéré pour trois ans à été largement dépassé en quelques jours !!! Si tous les projets de quelques semaines avaient été réalisés, la Suisse aurait pu fermer la moitié (ordre de grandeur non vérifiée) de ses centrales nucléaires. Les outils étaient les bons, mais les infrastructures (et les finances à disposition) ne pouvait suivre un tel développement (trop rapide). Ces projets sont actuellement, toujours majoritairement bloqués, et la Suisse s’active maintenant à préparer ses infrastructures (augmenter la capacité des barrages + réseaux HT) avant de relancer une telle opération. J’espère cette fois qu’elle mesurera correctement les capacités d’investissement de chaque secteur, afin de gérer au mieux la vitesse de cette révolution énergétique.

Est-ce que cet exemple d’application de l’étude des EVOLUTIONS M1 + M2 + M3 est assez concrète pour toi ? // (Je reprécise : encore plus que la masse, c’est l’évolution qui importe !)

Il y a d’autres domaines qui mériteraient une telle approche, par exemple une remise en place de protections d’importations, assortie d’une refonte de l’urbanisme (associer travail + habitat loisirs) et d’une relocalisation de production de proximité … Vous l’aurez compris, ce deuxième exemple se rapporte aux pays Européens en difficultés, comprenez en balance économique négative, assortis d’un marché intérieur gangréné // et tout ceci à mettre en lien avec un développement durable => il y aurait une masse de travail en perspective …

+0

Alerterj »ai décidément beaucoup de mal à te comprendre. Commençons par ta première phrase:

« Une monnaie ACTIVE reflète le dynamisme effectif actuel de l’économie, on pourrait la définir simplement par le volume et vitesse des transactions bancaires et postales (économie réelle des particuliers + privés + public), ne reste qu’une petite partie de monnaie qui passe de poche à poche sans entrer de manière visible dans les registres, et il faut encore exclure les champs boursiers qui sont hors de l’économie réelle. »

qu’appelles tu « le dynamisme effectif actuel de l’économie »?

ensuite, tu définis la monnaie active comme le « volume et vitesse des transactions bancaires et postales »? Qu’est ce que ça veut dire?

» ne reste qu’une petite partie de monnaie qui passe de poche à poche sans entrer de manière visible dans les registres » même chose, je ne comprends rien.

» il faut encore exclure les champs boursiers qui sont hors de l’économie réelle » qu’appelles tu « les champs boursiers », de quoi faut il les exclure? En quoi sont ils « en dehors de l’économie réelle »?

TRADUCTION SVP???

+0

AlerterIl ne faut pas mélanger monnaie et richesse.

Si de la monnaie ne circule pas, le seul effet économique est d’augmenter le pouvoir d’achat de la monnaie qui circule.

Et il n’existe pas de ressources « inexploitées ». Dans une société, TOUTES les ressources disponibles sont toujours exploitées. Les crises ne sont pas dues à la réduction de la quantité de monnaie, mais bien à la réduction des richesses disponibles (généralement à cause de l’accumulation de mauvais investissements).

Si vraiment il existe une énorme quantité de monnaie « dormante » et que d’un seul coup celle-ci est « activée » pour toutes sortes de projets, l’effet ne sera pas une création de richesses sorties du néant, mais la réallocation des ressources existantes à d’autres secteurs d’activités, au prorata de la modification de la répartition de la masse monétaire (avec inflation à la clé, inflation non équitablement répartie).

Si la Suisse s’était mise subitement à dépenser la moitié de sa masse monétaire pour investir dans des sources d’énergie renouvelable, cela aurait déplacé l’investissement en richesses REELLES dans ce secteur, mais AU DETRIMENT d’autres secteurs (le logement, l’alimentation, la santé, l’habillement, les loisirs, que sais-je).

Alors ce n’est pas forcément une mauvaise idée d’investir dans les énergies renouvelables, mais croire que cet investissement peut se faire « gratuitement » en mobilisant des quantités de monnaie qui ne correspondent à aucune richesse réelle, c’est illusoire.

+0

Alerter« Et il n’existe pas de ressources “inexploitées”. Dans une société, TOUTES les ressources disponibles sont toujours exploitées. »

Ah bon ? Pouvez-vous étayer ?

+0

AlerterJ’entends par là qu’il n’existe pas de ressources disponibles « gratuitement ».

Pour générer un bien ou un service, il faut toujours commencer par réaliser un investissement préalable : du capital, des machines, des matières premières, des intrants, et surtout du temps de travail. Toutes choses disponibles en quantité limitée. Et le temps de travail n’est pas « gratuit » non plus, un travailleur (et a fortiori un être humain), ça se nourrit, ça se forme, ça se loge, ça se soigne, etc.

Toutes les ressources disponibles sont toujours consommées à quelque chose. Le problème étant surtout : sont-elles consommées pour les choses prioritaires ou pas ? Les crises viennent quand les ressources sont trop consommées pour des choses inutiles, genre des appartements en Espagne, et pas assez pour des choses essentielles, genre l’entretien de l’appareil industriel ou la R&D.

Les délires de Keynes sur les ressources inexploitées ou les chômeurs qu’on pourrait faire travailler sur des chantiers d’intérêt public, viennent d’une méconnaissance profonde de la société : s’il y a du chômage pendant les crises, c’est parce que des ressources ont été gaspillées par du malinvestissement, qu’un grand nombre de personnes occupaient des emplois qui en réalité brûlaient plus de richesses qu’ils ne contribuaient à créer, et que le stock de ressource devient insuffisant pour maintenir ces emplois artificiels.

+0

AlerterLe dernier paragraphe n’est pour moi qu’une suite d’affirmations sans rapport avec le monde réel.

Tout cela repose sur l’idée d’une punition divine pénible, mais nécessaire à la purification de la société. Le marché, comme Dieu, étant parfait, tout « dysfonctionnement » est en réalité une indispensable « correction ».

Si vous vous informez sur la balance sheet recession dont je parlais hier, vous verrez que l’épargne peut dans certaines circonstances ne pas être exploitée (même en cas de taux d’intérêt nuls), parce que les entreprises passent de la maximisation des profits à la réduction des dettes afin de nettoyer leur bilan. Cette non-exploitation de l’épargne constitue une réduction des dépenses et donc des revenus ultérieurs, ce qui déclenche un cercle vicieux qui complique le désendettement et finit par emporter des affaires parfaitement rentables dans des circonstances « normales ».

Soyons concrets. Je suis traducteur indépendant. Quels que soient mes mérites, il suffit que la crise soit suffisamment profonde pour que je me retrouve au chômage technique. Si cela arrive, je réduirai ma consommation de viande, que j’estime trop chère. Mon boucher, par ailleurs excellent, risque la faillite. Cette faillite menace à son tour la survie d’autres entreprises. Face à cette dégradation de la situation économique, les ménages qui le peuvent essaient de réduire leurs dépenses pour arrondir leur épargne dont plus personne ne veut, aggravant encore le problème.

Laissée à elle-même, l’économie peut parfaitement s’enfoncer dans un cercle vicieux qui n’est ni salvateur ni indispensable. Il est parfaitement possible que des capitaux et des travailleurs soient disponibles sans que personne ne cherche à les mettre à profit pour produire des richesses pourtant tangibles. Effectivement, « au bout d’un certain temps », l’économie va repartir (dans le cas d’une balance sheet recession, lorsque les ménages seront trop pauvres pour épargner ou lorsque les entreprises auront nettoyé leur bilan et surmonter leur aversion pour toute dette, ce qui semble avoir pris 15 ans au Japon et 30 ans aux USA après la GD), mais seulement après être passée par un stade de destruction aveugle. Il serait temps d’accepter que, sauf preuve du contraire, la main invisible ne résout pas tout par magie.

+0

AlerterLe marché n’est absolument pas parfait, le marché est juste le reflet des choix des individus.

J’ai regardé le papier sur la balance sheet, c’est une ode au keynésianisme, rien de plus.

En période de crise, les ménages et les entreprises augmentent leur épargne pour se désendetter. En termes de richesses réelles, et pas de monnaie, ça veut dire que les ménages et les entreprises :

-donnent une part accrue de leurs ressources aux détenteurs du capital, pour que ce capital leur soit (partiellement) transféré, et qu’ils paient moins d’intérêts dessus

-ou bien ils donnent à leurs créanciers des biens de consommation (qu’ils ne consomment donc pas eux-mêmes) pour compenser les biens de consommation qu’eux mêmes avaient emprunté pendant la phase d’endettement

Dans les deux cas, le désendettement signifie que les créanciers récupèrent leurs créances. En termes de richesses réelles toujours, ça veut dire que les débiteurs renoncent à du pouvoir d’achat, et le donnent aux créanciers.

Ce que vous expliquez, c’est que, comme les créanciers (les détenteurs du capital) sont incapables de cramer eux-mêmes tout ce pouvoir d’achat, alors ce pouvoir d’achat est perdu.

Et bien non. Les ressources qui ne peuvent pas être consommées sont réinvesties.

Pourquoi ?

En terme de monnaie ça veut dire :

-soit les créanciers thésaurisent la monnaie du désendettement (ou plutôt la monnaie scripturale est détruite, vu qu’il y a remboursement de prêt). Dans ce cas, la monnaie qui reste en circulation voit son pouvoir d’achat augmenter. Et il y a déflation, sans perte de pouvoir d’achat global. Il y a transfert du pouvoir d’achat des thésauriseurs vers les non-thésauriseurs.

-soit les créanciers reprêtent leur monnaie ou la refont circuler, parce qu’ils ne veulent pas thésauriser.

Dans le second cas, il y a donc une offre accrue de monnaie par rapport à la demande de crédit. Donc les taux d’intérêts chutent, jusqu’à ce que les ménages et les entreprises arrêtent de se désendetter, vu le faible coût de la dette.

Dans le cas du Japon, si le gouvernement n’avait pas été là pour absorber l’épargne accrue des japonais, et bien les taux d’intérêts auraient tout simplement chuté, incitant à consommer à nouveau plutôt qu’épargner.

Mais l’Etat japonais était là pour absorber cette épargne, et la brûler dans des investissements idiots (genre encore plus de BTP, ou le maintien en vie d’entreprises pourries).

Dans votre cas particulier, il se passerait que votre boucher verrait ses taux d’intérêts sur sa dette chuter, ce qui lui donnerait la possibilité de baisser ses prix, et que le revenu de ses clients (dont vous) chuterait aussi, ce qui l’obligerait à baisser ses prix pour continuer à vendre. Donc les prix baisseraient, et vous continueriez à manger de la viande.

+0

Alerter« Dans ce cas, la monnaie qui reste en circulation voit son pouvoir d’achat augmenter. » // « Donc les prix baisseraient, et vous continueriez à manger de la viande. »

Vous avez constaté ça dans le monde réel ? Vous avez déjà vu les prix baisser rapidement lors de réduction brutale de la monnaie en circulation ? Moi pas.

« Dans le second cas, il y a donc une offre accrue de monnaie par rapport à la demande de crédit. Donc les taux d’intérêts chutent, jusqu’à ce que les ménages et les entreprises arrêtent de se désendetter, vu le faible coût de la dette. »

C’est faux. Lorsque les entreprises cherchent désespérément à se désendetter, peu importe que les taux d’intérêt soient nuls, voire négatifs. C’est ce qui s’est passé au Japon, qui rappelons-le fait partie du monde réel.

« J’ai regardé le papier sur la balance sheet, c’est une ode au keynésianisme, rien de plus. »

Vous devez avoir une idée assez vague du keynésianisme.

« le maintien en vie d’entreprises pourries »

Encore une fois, il n’est pas nécessaire d’être « pourri » pour couler pendant une crise. Toute entreprise est « pourrie » quand la conjoncture est suffisamment mauvaise. Je ne comprends pas d’où sort cette conviction que la crise sépare le grain de l’ivraie.

+0

Alerter« Dans ce cas, la monnaie qui reste en circulation voit son pouvoir d’achat augmenter. » // « Donc les prix baisseraient, et vous continueriez à manger de la viande. »

Vous avez constaté ça dans le monde réel ? Vous avez déjà vu les prix baisser rapidement lors de réduction brutale de la monnaie en circulation ? Moi pas.

« Dans le second cas, il y a donc une offre accrue de monnaie par rapport à la demande de crédit. Donc les taux d’intérêts chutent, jusqu’à ce que les ménages et les entreprises arrêtent de se désendetter, vu le faible coût de la dette. »

C’est faux. Lorsque les entreprises cherchent désespérément à se désendetter, peu importe que les taux d’intérêt soient nuls, voire négatifs. C’est ce qui s’est passé au Japon, qui rappelons-le fait partie du monde réel.

« J’ai regardé le papier sur la balance sheet, c’est une ode au keynésianisme, rien de plus. »

Vous devez avoir une idée assez vague du keynésianisme.

« le maintien en vie d’entreprises pourries »

Encore une fois, il n’est pas nécessaire d’être « pourri » pour couler pendant une crise. Toute entreprise est « pourrie » quand la conjoncture est suffisamment mauvaise. Je ne comprends pas d’où sort cette conviction que la crise sépare le bon grain de l’ivraie.

+0

AlerterOui, dans le monde réel, lors d’une réduction brutale de la quantité de monnaie, les prix baissent. C’est ce qu’on a observé aux Etats-Unis entre 1929 et 1932, où les prix ont baissé de 25%. Et au Japon, vous ne pensez pas que les prix auraient encore plus baissé si le gouvernement ne s’était pas endetté autant ?

Lorsque les taux d’intérêts sont nuls ou négatifs, les entreprises et les ménages commencent par faire rouler leur dette, en remplaçant de la dette « chère » avec de la dette « pas chère ». Ca leur donne déjà une grosse bouffée d’oxygène.

Ensuite, contrairement aux dogmes de la macroéconomie, la « demande » n’est absolument pas « aggrégée ».

Il y a des entreprises lourdement endettées qui vont chercher à se désendetter à tout prix. Il y a aussi des start-up ou des entreprises saines qui vont profiter des taux négatifs pour se lancer.

Il y a des ménages lourdement endettés sur des prêts sur 20 ans qui vont chercher à épargner plus. Il y aussi des jeunes ménages non endettés qui s’installent, et qui vont profiter des taux négatifs pour s’acheter leur premier logement.

Le Japon fait évidemment partie du monde réel. Si l’Etat n’y avait pas dévoré l’épargne, les taux d’intérêts auraient été encore plus bas, et l’épargne aurait servi à des investissements plus sains.

J’ai sans doute une idée assez vague du keynésianisme, mais il faut dire que le keynésianisme est une idée assez vague… il suffit de compter toutes les fois où Keynes s’est contredit dans sa carrière.

Quand la conjoncture est mauvaise, c’est qu’une partie des ressources ont été gaspillées, et que le reste doit être réaffecté d’urgence aux secteurs jugés importants par les consommateurs. Dans ces circonstances, les entreprises qui ne sont pas jugées assez importantes pour se voir attribuer des ressources, ou assez efficaces pour survivre avec des ressources amputées, coulent.

+0

Alerter@ benjamin. Ah je pense que l’on peut avoir une toute autre optique !!!

Un hêtre humain normalement consitué ne va pas forcément consommer plus que nécessaire. Une crise économique peut aussi trouver sa source dans d’autres critères que celui d’une manque d’argent ou de monnaie disponible, par exemple :

– une famille qui à tout va diminuer ses achats.

– une conscience environnementale limite sa propre consommation.

– un autre mode de vie (troc, puces etc.) apporte plus de satisfaction (liens sociaux),

en plus de trouver des trucs solides et efficaces qui vont encore servir des décennies …

– quand en sent venir la crise on joue aux écureils.

– avec de forts liens sociaux, on reçoit tellement de 2e main que l’on à plus rien besoin d’acheter … que ce soit pour un nouveau-né, ou des enfants ou pour une ado qui rentre dans la vie active ou des nouveaux retraités … idem pour les affaires école + ski + toutiquanti !

– dans notre région, de plus en plus de personnes achètent quasiment l’ensemble de la partie alimentaire directement chez les producteurs, cela fait tout drôle d’aller de temps en temps au magasin pour faire d’autres achats (slips + rasoirs + divers petites babioles)

A titre d’exemple je connais quelqu’un qui gagne plus de 200’000.- par an et qui qui n’arrive pas à dépenser plus que 2’000.- par mois (loyer compris) … et il n’a rien d’un pingre pour autant !

+0

AlerterJe constate avec étonnement, après avoir lu le billet et parcouru rapidement les commentaires, que le concept de Balance sheet recession n’est mentionné nulle part.

La stagnation de la croissance au Japon depuis 1990 n’est pas due à des particularités culturelles ou au vieillissement de la population, mais à l’explosion de la bulle Heisei, qui a emporté avec elle l’équivalent de 3 années de PIB. Ce choc colossal (la Grande dépression n’a fait partir en fumée « que » une année de PIB américain) n’a été relativement bien encaissé que parce que l’État s’est massivement endetté pour soutenir l’économie. Remise dans son contexte, et sachant que le PIB américain s’est contracté de 46 % entre 29 et 33, la croissance 0 du Japon est un miracle.

J’en reviens à la Balance sheet recession, un concept développé par Richard Koo. Lorsque la bulle immobilière a éclaté, les entreprises, qui avaient emprunté de plus en plus au fur et à mesure que gonflait la valeur de leur actif, se sont retrouvées techniquement insolvables (baisse de l’actif, passif inchangé). Elles ont donc, toutes ensemble, commencé à se désendetter, cessant par la même occasion de recycler (pour l’investir, donc la dépenser) l’épargne des ménages. La demande globale n’a été maintenue que parce que l’État a mis à profit cette épargne inexploitée pour augmenter les dépenses publiques. Dans le cas contraire, l’économie se serait enfoncée dans un cercle vicieux déflationniste.

C’est parce que personne ne voulait de l’épargne des particuliers que l’État a pu s’endetter dans des proportions astronomiques sans que les taux d’intérêt montent, à la stupeur de la plupart des économistes.

Pour plus d’information sur la Balance sheet recession et sa pertinence pour sortir de la crise actuelle, voir http://www.paecon.net/PAEReview/issue58/Koo58.pdf

+0

AlerterArticle très intéressant, je me suis arrêté à la section « Japon »; par contre je ne comprends pas le « catch 22 ». Si je résume, en 1990:

– les ménages japonais sont insolvables (éclatement de la bulle immobilière)

– l’état a emprunté beaucoup afin de maintenir la croissance (les banques refusant de prêter)

– la dette japonaise est en majorité détenue par les citoyens

Comment les citoyens insolvables ont-ils acheté de la dette alors qu’ils sont insolvables? Magie, en effet!

+0

AlerterCe ne sont pas les ménages qui étaient insolvables, mais les entreprises. Le problème, c’est justement que les secondes ne recyclaient plus l’épargne des premiers.

Les banques ne refusaient pas de prêter, c’est du côté de la demande de prêts qu’il y avait un problème. (En réalité, il y a bien eu un problème de credit crunch, mais il était secondaire – les entreprises ont arrêté d’emprunter bien avant que les banques refusent de prêter – et transitoire.)

+0

AlerterMerci Monsieur Berruyer pour tous ces posts exceptionnels de pédagogie!

+0

AlerterLes commentaires sont fermés.