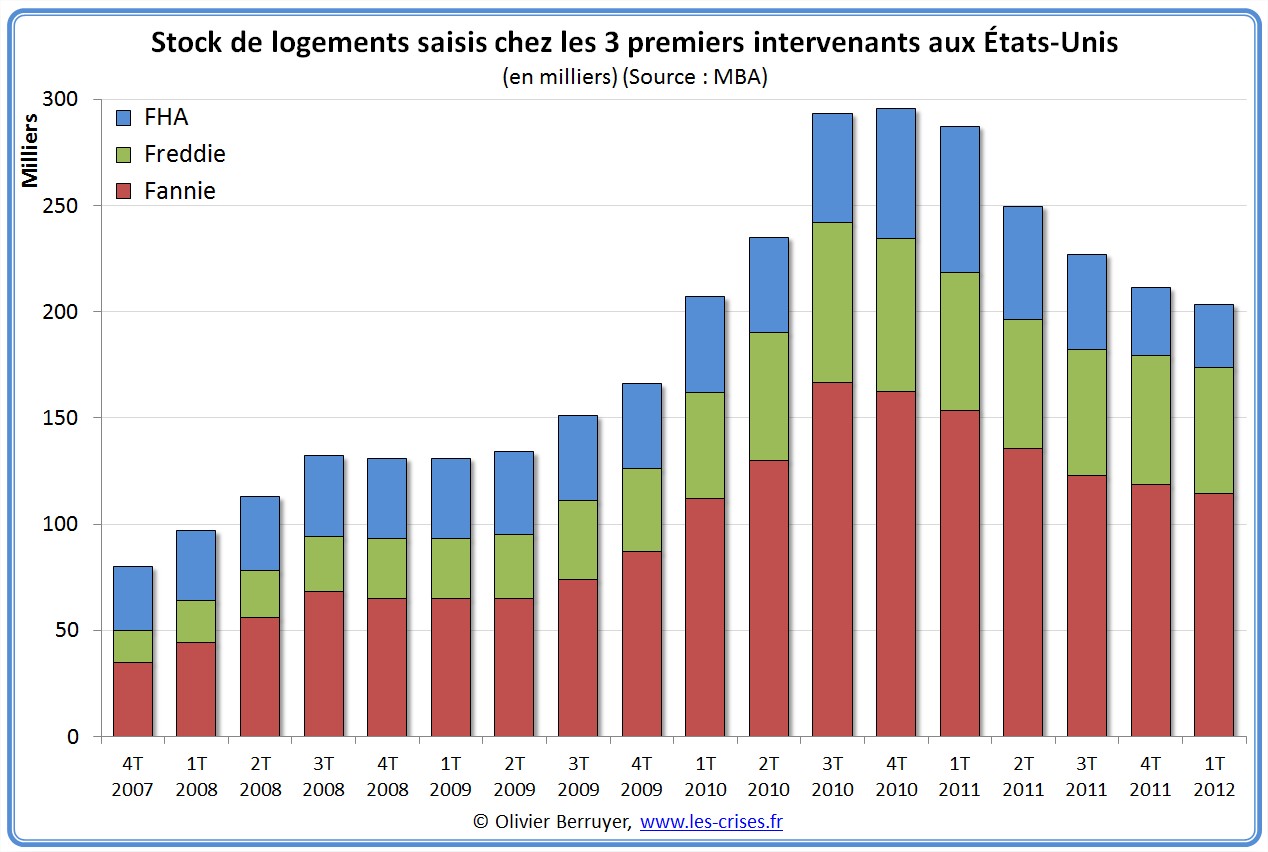

Dans la lignée de l’article précédent, observons aujourd’hui la situation des saisies immobilières aux États-Unis :

Le pic est atteint en mars 2010, avec une chute marquée en novembre 2010. Mais ceci correspond essentielement à un enrayage de la machine à saisie, en raison du « foreclosuregate », scandale lié au fait que les banques ayant souvent perdu les originaux ont réalisé des faux titres de propritété pour saisir les biens…

Le stock des logements baisse donc logiquement :

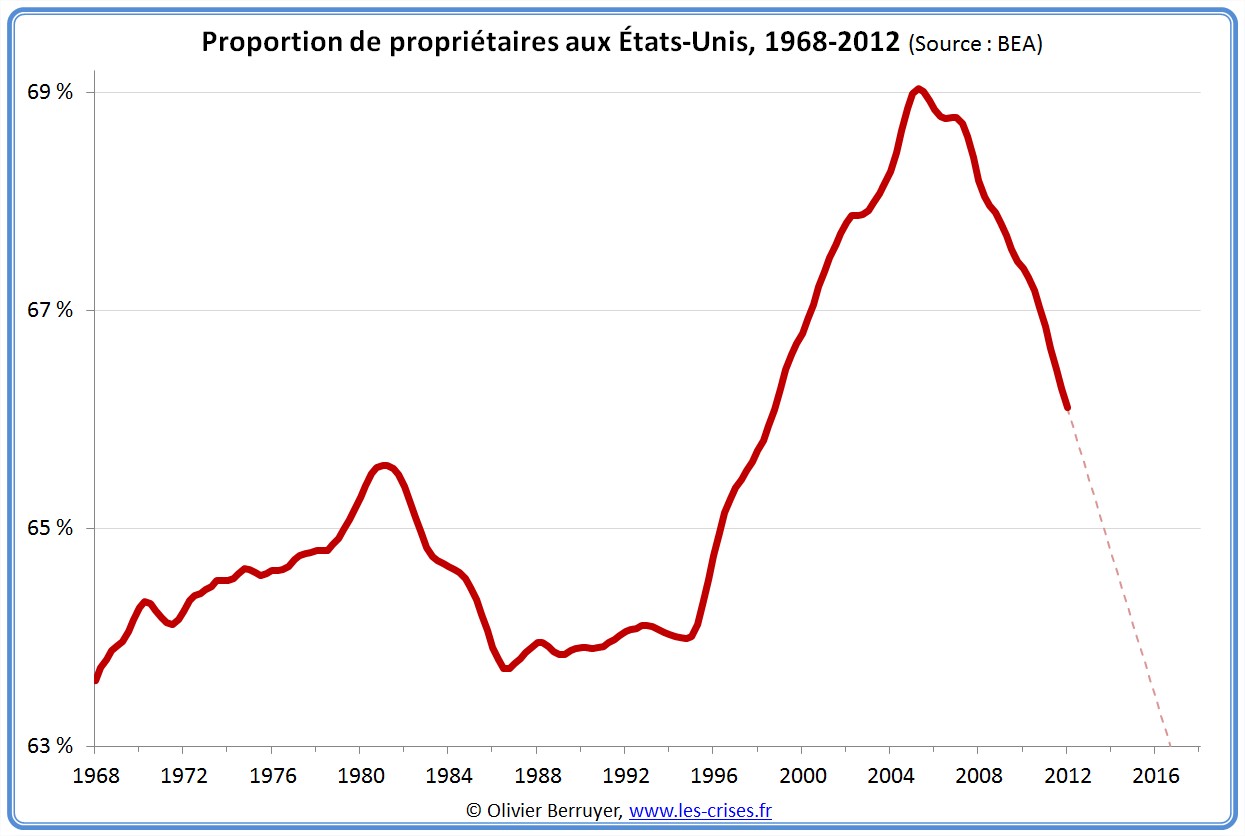

Bilan du projet de la « société de propriétaires » de Clinton et Bush : une société de la saisie immobilière… Le taux de propriétaires aux USA chute donc fortement :

La Fed estime que ce taux devrait atteindre à terme 62 %, soit un niveau largement inférieur à ses plus bas historiques.

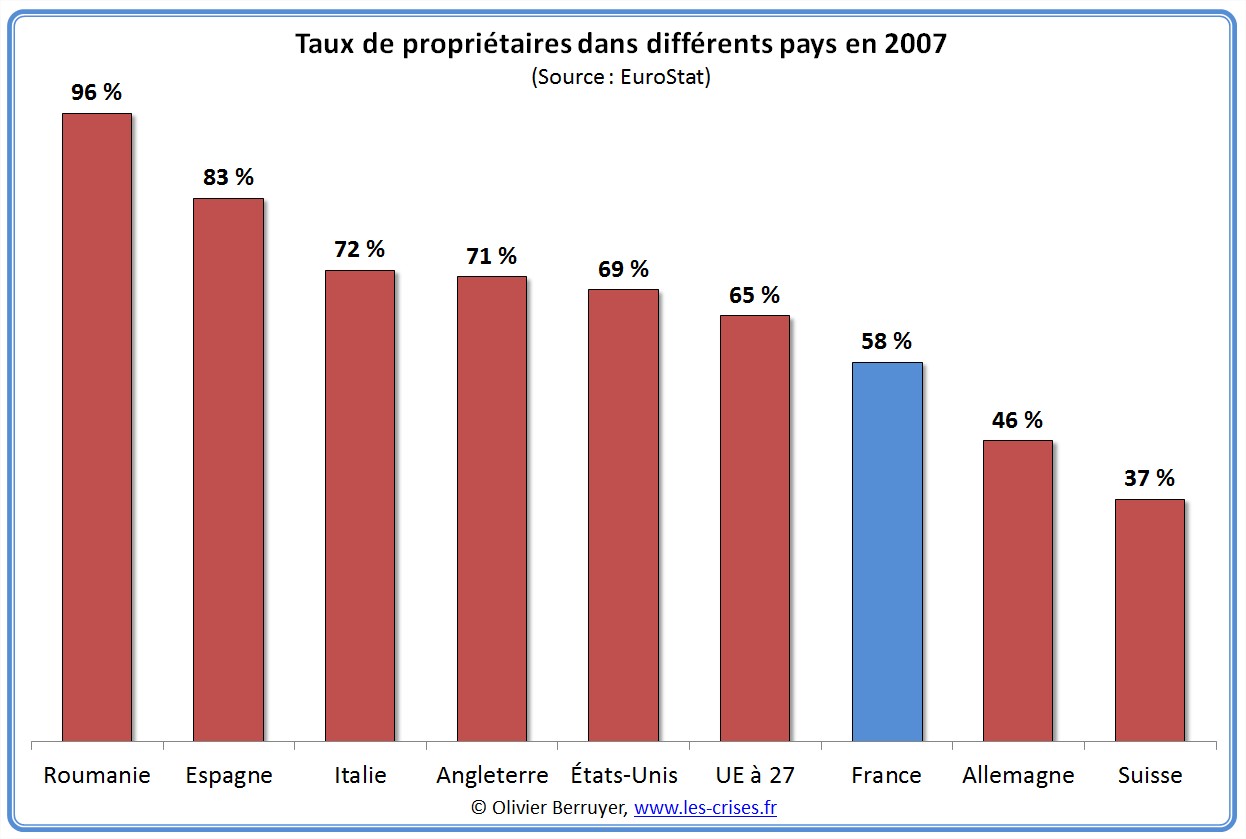

Observons enfin que le taux de propriétaires est très variable entre pays – et il ne semble pas que les Suisses ou les Allemands (où les prix sont la moitié de ceux en France) vivent beaucoup plus mal que les Espagnols…

34 réactions et commentaires

Et où les banques trouvent-elles un intérêt à avoir des milliers de logements vides, dégradés et invendables même si repris à bas prix ???

Si le scandale des familles ayant perdu leurs maison est bien réel, vraiment triste et révoltant …

=> le vrai scandale est ailleurs …

Le vrais scandale est dans les produits dérivés, immenses jeux de Ponzi, ayant permis de faire des milliards de bénéfice sur les malheurs des familles et dans des produits incompris de tous, produits incompris qui se sont perdus dans les méandres de la finance, parfois au détriment de banques étrangères et finalement épongés par le monde entier …

Ce monde, qui se croit indispensable est dégoûtant => vivement l’avènement d’une monnaie et d’une finance parallèle, sans profits, au service et aux mains des citoyens …

+0

AlerterLe plus révoltant est que j’ai participé et je participe encore (comme tout le monde) à toutes ces dérives,

de manière involontaire, inconsciente mais obligatoire,

via les caisses de retraites obligatoires, via mes 3e piliers, mes assurances vie et toutes mes autres assurances …

+0

Alerter@Patrick,

une finance sans profits c’est alors aussi une finance sans pertes. Or toute activité de financement comporte, par sa nature même, des risques, croire le contraire c’est croire en un monde imaginaire, un monde où tout est prévisible, celui des bisounours et du père noël.

Le problème du système actuel n’est pas, dans l’absolu, que la finance puisse faire des profits, mais qu’en période de bonanza et de prise de risques de plus en plus grands et inconsidérés, la finance a distribué des dividendes et des bonus mirifiques aux actionnaires, aux dirigeants et aux traders, tandis que maintenant qu’il y a des pertes, ce sont les gouvernements et les banques centrales qui viennent les éponger, c’est à dire, au final, les contribuables et les citoyens de manière générale.

Capitalisation des profits, socialisation des pertes, c’est évidemment un système aberrant!

+0

AlerterPendant que les Banques « perdaient » quelques 1.000Md$, leurs dirigeants percevaient plus de 96Md$ de bonus : Cherchez l’erreur !

+0

AlerterLes termes financiers préférés du cercle de la finance et assimilé :

gagnant/gagnant (en perte de vitesse, ère Sarkozy. Pour montrer que le contrat ou la transaction n’est pas forcément du fort au faible) – bisounours (en vogue actuellement, pour fustiger celui qui n’y connaît décidément rien) – défi (en pleine propérité. Défi écologique, défi social, défi économique. Que les décideurs sont audacieux !) – riscophile/riscophobe (en désuétude. Il s’agissait de mépriser les seconds) – entrepreneur, entrepreneurial (classe à chérir, ne pas imposer car elle s’enrichit pour vous enrichir également. Retour du gagnant, beaucoup/gagnant, un peu) – libérer…l’activité, l’initiative (cesser l’incarcération fiscale qui empêche de vous enrichir en nous enrichissant) – stigmatiser (cesser de stigmatiser.. les entrepreneurs, les profits, ceux qui risquent…).

Le gagnant actuel est : bisounours, prononcé dans de nombreux colloques, débats, émission pour

imager l’ignorance crasse de l’interlocuteur.

Delphin

Joli entretien d’Emmanuel Todd :

http://www.marianne.net/Emmanuel-Todd-Dans-cinq-ans-Hollande-sera-un-geant-ou-un-nain_a223466.html

+0

Alerter« bisounours » est une « terme financier »? « préféré par les membres du cercle de la finance et assimilés »? (et vlan, merci au passage pour l’assimilation…).

Je crois que la première fois que j’ai vu ce terme sur ce blog c’était dans un commentaire de BA (qui l’utilise très souvent d’ailleurs).

Fais attention BA, tu sais maintenant que d’après Delphin, l’utilisation de ce terme « financier » pourrais laisser croire que tu es assimilé au « cercle de la finance ».

+0

AlerterConfusion « cercle de la finance », association déposée et « cercle de la finance », nébuleuse de spécialistes et amateurs éclairés.

« Le cercle de mes connaissances est difficile à cerner »

Delphin

+0

AlerterAu moins ce qui est intéressant, c’est que l’on a bien la preuve de la collusion entre le pouvoir plitique et la finance. Rien n’empéchait les états de détricoter la constitution des valeurs fiancières basées sur les subprimes et créer une badbank pour les absorber comme l’ont fait la Belgique et la France pour Dexia.

Donc soit ils sont vraimment très nuls pour ne pas y avoir pensé, soit il est plus probable que l’objectif était plus grand et obliger les Etats à être aussi endettés que les US de manière proportionnelle à leur taille et en faire des moutons qui achèteraient de toute façon des bons du trésor US en croyant se protéger (c’est du reste ce qui s’est bien passé).

Là, en terme de géopolitique, c’est très brillant intellectuellement parlant … et bien pourri en terme de mentalité.

+0

AlerterEn Suisse la majorité des Suisses sont locataires, souvent pas par choix, parce que, même avec des salaires très élevés, il est impossible d’acheter un appartement ou une maison. Le parc immobilier est massivement détenue par des compagnies d’assurances.

Les saisies ont diminuées aux USA parce que l’administration Obama a en partie réussie à soutenir les marché immobilier, enfin les banques, en inondant le marché d’argent frais (la planche à billet). Ceci dit rien n’est résolu et les banques gardent hors-bilan des stocks gigantesques de maisons que personne ne peut ou ne veut acheter. Il y a une part significative des propriétaires en défaut de paiement, certains depuis plus de 24 mois, qui ne payent plus de remboursements hypothécaires…et qui ne payent pas plus un loyer….Ils attendent que les banques se saisissent de la maison, ce qu’elles ne font plus, car elles sont déjà des stocks énormes sur les bras…

Je lisais une info l’autre jour (Zero Hedge je crois) qui affirmait que le stock de maisons disponibles (foreclosure ou shadow inventory) correspond a plus de 7 années de construction…

+0

AlerterD’autant qu’ en Suisse, les prix de l’immobilier n’ont rien à envier à ceux pratiqués à Paris!!

+0

Alerterinfo sur 20mn :

« Etats-Unis: Le redressement du logement sonne la reprise :

Le redressement du marché du logement aux Etats-Unis commence à ressembler à une véritable reprise… »

enfumage des chiffres, s’il y a 7 ans d’avance ?

+0

AlerterPoint positif pour les Etats-Unis : il semble que les prix finissent par atteindre un niveau compatible avec les revenus, ce qui n’est pas encore le cas en France comme l’indique le graphique 2.2 de Jacques Friggit

http://www.cgedd.fr/prix-immobilier-2012-france-friggit.doc

Notre bulle immobilière apparait comme une des plus monstrueuses au niveau mondial, et ça finit toujours mal.

+0

AlerterMerci pour ce document Helios!!

Effectivement c’est édifiant!

+0

AlerterGraphiques instructifs. Hourra ! Nous détenons un nouveau record : le prix relatif de l’immobilier le plus élevé du monde.

+0

AlerterPendant ce temps, dans la presse grand public, on entend régulièrement qu’il y a une vraie reprise aux USA (contrairement à l’Europe) : le taux de chômage baisse, ils font 3.5% de croissance, ils sont bientôt autonomes en énergie, etc. etc.

Par contre quand on lit le GEAB, écoute Delamarche ou décortique les graphes d’Olivier, on se dit que c’est vraiment un enfumage organisé… Ca va probablement faire mal après les élections, même s’ils ont plus d’un tour dans leur sac…

Pour ce qui est de l’immobilier français, we are « the cultural exception » non 🙂 (il y a des gens sérieux pour penser qu’il n’y a pas de bulle !)… Quand on voit ce qui arrive aux pays où la bulle immo a explosé (Espagne, US, Japon…), on se dit que là aussi, ça va faire mal…

+0

AlerterIl est vrai que quand je lis la presse grand public et quand je lis la prose d’Olivier, je sens un véritable décalage.

De plus en plus d’américains sont à l’aide alimentaire

La crise immo n’est pas fini

Les salaires ne sont pas à la hausse

De toutes façon, les americains font regarder l’Europe à leur opinion publique, pour mieux les détourner de ce qui ce passe chez eux.

+0

AlerterCe document est intéressant car il nous donne un aperçu de ce qui se passe aux USA, mais serait trés ,trés intéressant de connaître ce qui se passe en France ! Les statistiques sur le nombre de saisies

par exemple , les escroqueries au jugement qui pleuvent , les huissiers corrompus qui volent avec la protection de la justice , les avocats impliqués dans des conflits d’intérêts entre les banques et leurs clients , les jugements orientés pour les banques etc….. Sur ce douloureux drame ,il ya une véritable chape de plomb qui cache la vérité de la situation ;;;Il serait intéressant d’avoir des témoignages sur ce coté occulte de l’immobilier !!!

+0

AlerterA voté pour le Blog !

Bon après-midi !

Marc

+0

Alerterce qui se trame de plus tragique, subrepticement, c’est ça! please ACT

La cour de justice européenne sacrifie la biodiversité sur l’autel de la productivité

> > > > > La Cour de justice européenne a validé le 13 juillet dernier les directives européennes qui empêchent des associations comme Kokopelli de commercialiser librement les semences de variétés végétales anciennes. Selon Kokopelli, qui risque la cessation d’activité, la Cour consacre ainsi «la toute-puissance du paradigme productiviste», qui dure depuis plus de 50 ans.

Il manque 5000 signatures pour tenter de faire annuler par Hollande la condamnation de Kokopelli…

http://www.change.org/fr/p%C3%A9titions/fran%C3%A7ois-hollande-faire-annuler-la-condamnation-de-kokopelli?utm_campaign=action_box&utm_medium=twitter&utm_source=share_petition

+0

AlerterExcellent ! A diffuser !

Ceux qui sont derrière tout ça ce sont les firmes comme Monsanto, Syngenta, etc…

Depuis l’après guerre l’Etat a abandonné l’agriculture aux mains de l’agro-industrie.

Voir ce que disent Lydia et Claude Bourguignon (vous trouverez tout ça sur Google).

Les agriculteurs n’ont même plus le droit d’avoir leur propre semence ou de se l’échanger entre-eux …

Amitiés.

Marc

+0

Alerter@Leveau,

Pétition signée avec plaisir et transmise à mes amis

+0

AlerterTrés bonne initiative !!!

+0

AlerterLes prix de l’immobilier français, valeur refuge, doublent environ tous les 10 ans, car leurs propriétaires souhaitent, à juste titre, se rembourser intégralement au moment de leur vente, des coûts annuels de l’immobilisation de leur capital (3,5%), des « frais de notaire » de leur acquisition (0,7%), de l’érosion monétaire (2,1%), des taxes et des impôts (0,5%) qu’ils ont supportés (Total d’environ 6,8% par an)

+0

Alerterc’est quoi « les coûts annuel de l’immobilisation en capital » (3,5%)

Et dans les autres pays, comme aux USA, au Japon , en Espagne, où les prix baissent depuis pas mal de temps, ils ont des « coûts annuel de l’immobilisation en capital » fortement négatifs?

+0

Alerter@Tzyack : Pas cons ces propriétaires d’immobilier. J’y avais pas pensé.

J’vais faire la même chose avec mon véhicule. Je vais le vendre deux fois plus cher lorsqu’il aura 10 ans pour, et à juste titre, pour me rembourser intégralement de la TIPP, du contrôle technique, de la TVA sur le prix d’achat, sur les péages d’autoroutes, …. Et puis non, comme je suis pas aussi généreus que les propriétaires immobilier, j’vais le revendre 4 foi splus cher dés qu’il aura 5 ans. J’vais m’géner tiens !

Quand je pense qu’il y en a qui me disait que c’était une histoire d’équilibre entre l’offre et de demande, avec un tantinet de spéculation lors des tensions. N’importe quoi !

+0

Alerter1.000 milliards de $….rien que pour l’immobilier….sans compter les prêts pour les étudiants (estimation aux alentours de 800 milliards de $), les prêts automobiles ou on assiste là aussi a un effet subprime (800 milliards de $) , et un taux réel de chomage et de sous-emploi proche de 20 %. Les chiffres du BLS (Bureau Labor of Statistics) sont systématiquement sous-évalués…

http://www.nakedcapitalism.com/2012/01/michael-olenick-10-million-shadow-inventory-says-housing-market-is-a-long-way-from-the-bottom.html

« Put more simply, things are actually worse than any of the prevailing estimates indicates, although Goodman is very close to the mark. Current loss experience suggests that this figure is staggering, easily in the $1 trillion range.

Why aren’t those losses more visible yet? Well, evidence suggests that servicers are stalling the foreclosure process, not taking title to and selling these houses. For the lenders, such delay likely allows them avoid the write-offs of both the negative equity as well as the worthless second liens. More generally, it keeps the trillion dollar losses hidden. Lenders aren’t acknowledging their stall tactics, however. When people notice how slowly foreclosures are progressing from initial steps to resale, lenders point at their foreclosure fraud related dysfunction. Lenders conveniently don’t mention that such dysfunction was self-induced, instead blaming borrowers and courts »

Read more at http://www.nakedcapitalism.com/2012/01/michael-olenick-10-million-shadow-inventory-says-housing-market-is-a-long-way-from-the-bottom.html#mYy5gp1leFVqWyTS.99

Tout ceci est gardé hors-bilan grâce à une comptabilité créatrice, mise en place à partir des années 1980…

Un exemple de ce qui se passe en Floride (ou les prix se sont écroulés de 50 POURCENT….).

——————————————————————————————————————————————————–

There is other anecdotal evidence suggesting banks do not want these houses or, more accurately, do not want the write-offs that actually taking the houses would force:

• Foreclosure defense lawyers have clients who have not paid their mortgage in years, but face neither a foreclosure nor even a negative mark on their credit report. I recently received a call from a man who said he had not paid his $1.6 million mortgage in two years but his servicer has not foreclosed, and he faces no derogatory information on his credit report; he was frustrated because he is retired and just wants to move to a cottage. This phenomenon, which apparently isn’t rare, might explain why shadow inventory reports that rely on credit reports to extrapolate shadow inventory are often dramatically lower than these calculations.

• Every year the Republican dominated Florida legislature introduces legislation to speed along foreclosures, and every year the legislation fails. I personally believe this legislation to be both immoral and arguably illegal. However, it is impossible to believe this bank beholden governmental body is willing to repeatedly bite the hand that feeds them .. unless their master makes it quietly clear that they do not actually wish to accelerate liquidations but cannot publicly admit as much.

• It is common for foreclosure mill lawyers to argue for delays in selling a home when nobody is representing a borrower. Judges, who want to clear their dockets, will rail at bank lawyers about the age of the case even while bank lawyers argue for yet another delay, while the other table — where the borrower, the defendant, is supposed to sit — is empty.

• Bank-instituted delay tactics are not limited to Florida. Not long ago I spent the day with Sean O’Toole, CEO of foreclosureradar.com. Sean knows the foreclosure world and his data is, literally, the best in the Western states he covers. He noted the same effect in CA; lender-initiated delay after delay after delay selling a home. In CA, after three delays both parties must approve a further delay but Sean said banks routinely file stipulated delays when, in fact, borrowers just want to literally move on.

• There is the well-known tendency of servicers to “lose” paperwork, where borrowers beg for mortgage modifications, short-sales, or deeds-in-lieu. These delay tactics — rather than just answering “no” to a request — make sense in this context because leaving a house in foreclosure limbo, forever, is the only solution that delays the inevitable balance sheet busting write-offs.

• Lastly is the unwillingness of banks to agree to principal reductions, or even modifications with principal balloon payments, which would yield more long-term money than a foreclosure. Servicers appear to want these homes in the higher-yielding default status, even if they are reluctant to actually push the homes to liquidation, to take title on behalf of investors.

———————————————————————————————————————————————————

Read more at http://www.nakedcapitalism.com/2012/01/michael-olenick-10-million-shadow-inventory-says-housing-market-is-a-long-way-from-the-bottom.html#mYy5gp1leFVqWyTS.99

Tout ceci et bien plus a http://www.nakedcapitalism.com, création de Yves Smith (c’est une femme…)

From Mish’s Global Economic (immobilier en Hollande)

http://globaleconomicanalysis.blogspot.ca/2012/10/netherlands-house-price-crash-underway.html?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed:+MishsGlobalEconomicTrendAnalysis+(Mish's+Global+Economic+Trend+Analysis)

From Mish’s Global Economic (immobilier au Canada)

http://globaleconomicanalysis.blogspot.ca/2012/10/canada-household-debt-approaches-us.html?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed:+MishsGlobalEconomicTrendAnalysis+(Mish's+Global+Economic+Trend+Analysis)

Pour la France, je vis à Montréal, depuis longtemps, je me souviens avoir rencontré des touristes francais, ici, dans la soixantaine qui avaient 5 ou 6 appartements, héritages successifs, à Paris et dans la région parisienne et qui se plaignaient de devoir payer des taxes sur les gains en capital…à la revente.

Je les avais choqué en leur expliquant qu’ils ne contribuaient en rien au développement économique ou à la création d’emplois et que les taxes devraient être beaucoup plus élevées pour l’immobilier…ils ont avalés leur expresso de travers…la pierre une MALADIE francaise !!!!

+0

Alerterquand on voit que certains candidats prévoit d’augmenter les dépenses militaires aux USA de 2000 milliards tout en envisageant sérieusement de réduire les dépenses publiques qui pourtant sont nécessaires au peuple américain :

http://www.leparisien.fr/elections-americaines-2012/enjeux/debat-obama-romney-deux-visions-opposees-de-la-defense-16-10-2012-2238125.php

Je ne parle pas de l’autre qui n’a pas su prendre les décisions nécessaires alors qu’il en avait l’occasion :

http://www.les-crises.fr/ralph-nader-obama/

les américains semble à l’instar des français devoir choisir entre charybde et scylla (quoi que les autres choix ne sont pas mieux il faut l’avouer)

+0

AlerterNon je ne l’avoue pas. car je ne le pense pas. Loin de là !

La politique n’est pas qu’une affaire de candidats – même si un Pdt de la république française dispose d’énormes pouvoirs – mais aussi du mouvement qui le soutient. Aussi permet moi de penser qu’il y a mieux que l’UMPS pour la France, et en tout cas pour ne pas leur laisser le monopole des discourcs et des actes.

+0

Alerter1000 milliards de $ !

à chaque fois que je vois un chiffre comme ça, ça me laisse rêveur….

selon la FAO, il en faudrait 50 pour éradiquer la faim dans le monde !

je me trompe, ou ça ne fait ‘que’ 20% du montant « rien que pour l’immobilier » ?

+0

AlerterLes mille milliards de $ sont les prêts en souffrance (en retard de plus de 3 mois…ou en ‘foreclosure’) et non pas le montant total des prêts immobiliers….

A cela il faut ajouter les prêts sur les cartes de crédit (plus ou moins 2000 milliards de $….)

J’ai examiné les dettes étudiantes (pour payer l’université,etc…) et en fait on vient de passer le cap des 1200 milliards de $. Les USA délocalisant massivement, encore plus qu’en France, la majorité des étudiants seront incapable de rembourser leurs dettes, pas de travail, et c’est le gouvernement américain qui va finalement être responsable du remboursement (QE4….après QE3…après QE2…etc…)

Pour rigoler…

« In 2006, the United States Census Bureau determined that there were nearly 1.5 billion credit cards in use in the U.S. A stack of all those credit cards would reach more than 70 miles into space — and be almost as tall as 13 Mount Everests »

Pour le chomâge aux USA il faut comprendre que si vous travaillez même 5 heures pas semaine…vous n’êtes pas chomeur !!! la flexibilité dont rêve le MEDEF probablement….et les entreprises américaines ont massivement créés des emplois à temps partiel qui leur donnent l’avantage de n’accorder AUCUNE couverture sociale (assurances santé par exemple).

En fait ils se servent de la tentive de réforme de la santé par l’administration Obama qui va forcer les gens à s’assurer en dehors des entreprises si celles-ci ne fournissent pas une couverture….Admirable…

+0

AlerterMerci pour ces liens Alain. sources d’informations très intéressantes, un point de vue différent de ce que l’on trouve ici en France.

concernant l’anecdote sur les touristes français, pas besoin d’aller aussi loin….

Je vis ( malheureusement ??) dans un département où les retraités des 30 glorieuses aiment à venir s’installer entre deux voyages à travers le monde.

Certes, ils participent au maintien de l’activité économique de la région, friands de dépenser leurs grosses retraites et les revenus locatifs en fréquentant de nombreux restaurants et commerces locaux, mais surtout les cliniques et hôpitaux (. tout un bizness au frais de la sécu )

Mais leur avidité est sans limite lorsqu’il s’agit de leurs revenus locatifs ( souvent issus des lois de défiscalisation ) ou de plus-value sur leur spéculation immobilière….

Alors je me pose la question de savoir si, au fond, ils contribuent à l’essor économique de la région, ou au contraire de manière perverse n’entrainent -ils pas une dérive causant plus de perturbations de l’équilibre d’une économie locale ?

+0

AlerterLes commentaires sont fermés.