Petit point de situation, beaucoup d’entre vous m’ayant écrit pour m’interroger sur les évènements en cours… On va encore me traiter de « pessimiste », zallez-voir…

“La différence entre un optimiste et un pessimiste tient au fait que le pessimiste est habituellement mieux informé.” [Claire Booth Luce]

I. Où en sommes-nous ?

Comme vous l’avez vu, la situation s’est dramatisée la semaine dernière, avec une hausse des taux de presque tous les pays de la zone euro, sauf l’Allemagne. Petit point:

Comme les taux grecs ont explosé, voici le même avec les pays hors GIP (je préfère ce terme à l’infâme PIGS…) :

On voit donc que la situation connaît une aggravation sans précédent depuis le début de la Crise. Je ne pensais pas au passage voir un jour un État européen emprunter plus bas que le niveau actuel du Japon – tout arrive en pleine panique…

L’écart des taux entre la France et l’Allemagne est à des niveaux historiques. Après une hausse de l’écart dû à une baisse des taux allemands, la semaine dernière a vu une hausse du spread liée à une hausse des taux français.

À vos favoris ! Pour un meilleur pilotage, je vous propose désormais une nouvelle page, avec les taux en direct (merci à Discotonio !) (le lien figure sur la page d’accueil) :

II. Où allons-nous ?

C’est évidemment la question majeure.

Il ne vous a pas échappé, si vous lisez le blog régulièrement, que je fais depuis longtemps part de mes craintes quant à une telle hausse des taux, qui m’apparaît plus que prévisible (ainsi qu’à beaucoup d’autres… Je ne veux pas trop jouer au « Je vous l’avais bien dit ». Mais bon, aussi, je vous l’avais bien dit !!! 😉 ).

Je ne veux pas trop aujourd’hui essayer de dire ce qu’il faudrait faire, en étant raisonnable, prudent et en agissant dans l’intérêt de la vaste majorité de la population, car je pense que cela ne va malheureusement pas trop arriver…

Je vais donc essayer d’esquisser les scénarios possibles, avec leurs conséquences, et essayer de juger leur probabilité – puisque l’on m’a demandé il y a peu « tu ferais quoi si tu étais Premier Ministre ? ».

Hypothèse A : On continue comme avant (Probabilité : 10 %)

Ce scénario est simple : après quelques déclarations d’intentions et autres G192, les marchés se calment, et se remettent à prêter aux États à des taux plus faibles : la cavalerie reprend, on recommence à emprunter pour rembourser les dettes venant à échéance.

Il n’y a pas de problème grave dans cette hypothèse dite du « on gagne du temps », puisque, tant qu’on nous prête de l’argent, on ne peut jamais faire faillite, par définition. Simplement, la situation étant trop grave pour être redressée, l’inéluctable faillite sera plus importante.

Si ce scénario se maintient, les scénarios suivants n’ont plus lieu d’être. Jusqu’à la prochaine crise en tous cas.

Hypothèse B : ça craque. (Probabilité : 90 %)

J’ai dit à de nombreuses reprises que pour moi cette hypothèse est très élevée, et va finir par se produire – car, quand on dépense plus que ce que l’on gagne pendant 40 ans, cela finit forcément mal…

Il se peut que ce scénario commence sérieusement à se manifester dès ce jeudi.

Car, englués dans les commentaires des médias sur la Grèce, l’Italie ou la France, presque personne ne parle plus des États-Unis – coeur de la Crise.

Or la tragi-comédie du relèvement du plafond de la dette américaine du mois d’août a prévu un acte II, commençant ce 23 novembre. Les parlementaires ont en effet relevé le plafond de dette en août (qui a atteint cette semaine la modique somme de 15 000 Md$ – la dette grecque vaut environ 500 Md$…), mais ont créé une « super-commission » du Congrès qui doit se mettre d’accord d’ici le 23/11 sur un plan de réduction des déficits sur les 10 prochaines années. À défaut d’accord, un plan de coupes budgétaires se mettra automatiquement en place pour diminuer le déficit de 1 200 Md$… sur 10 ans ! 50 % de baisse automatique pour la défense et 50 % pour les autres dépenses.

Rappelons que le déficit 2011 est attendu à environ 1 300 Md$ (pour 2 300 Md$ de recettes !), et que ces coupes annuelles de 120 Md$ sur les 3 600 Md$ de dépenses représentent moins de 10 % du déficit et moins de 4 % des dépenses… Elles sont donc déjà ridiculement basses. Or la semaine dernière, la commission n’est même pas arrivée à se mettre d’accord sur une baisse de 643 Md$ sur DIX ans…

Ainsi, même si un accord (forcément minimal) est toujours possible à la dernière minute, j’estime à 90 % la probabilité que la commission échoue. Cela se comprend puisque les positions sont irréconciliables, que l’échec est anticipé et que les conséquences sont connues, ce qui dédramatise un échec.

Sauf que cela va montrer la paralysie politique américaine, et susciter de nombreux doutes sur la solvabilité du pays. Les États-Unis devraient-donc rapidement voir leur notation de nouveau dégradée, sous cette hypothèse.

À partir de ce moment, si le triple A de la France tient encore un ou deux mois, cela tiendra du miracle…

C’est ce que j’ai expliqué jeudi au journal de Radio Classique :

Conséquence : de nouveau, panique sur les marchés obligataires (je ne parle même pas des marchés boursiers), et hausse naturelle des taux.

Soit cela se calme « naturellement », mais à ce stade, des déclarations ne suffiront pas. Soit cela s’aggrave, et les États se trouvent de plus étranglés par des taux de plus en plus élevés.

C’est fort probable, mais en fait, je crains qu’il n’y ait pas étranglement par les taux (ce serait quelque chose de long) mais étranglement par assèchement du crédit : quel que soit le taux, les pays risquent de ne plus avoir de prêteurs, et donc manquer d’argent.

Rappelons les chiffres de la France pour 2012 :

- Recettes budgétaires : environ 200 Md€

- Dépenses budgétaires : environ 300 Md€ dont 55 Md€ d’intérêts sur la dette

- Déficit budgétaire : environ 100 Md€ (= 2 x l’impôt sur le revenu !)

- Amortissements de la dette passée : 200 Md€ de dette court terme + 100 Md€ de dette moyen/long terme.

Donc au 1er janvier, l’État aura 600 Md€ de dépenses quasi certaines, pour 200 de recettes, tout va bien. Triple A, ce beau pays… Besoin de financement : 400 Md€ à trouver sur les marchés.

Vous aurez donc compris que l’aboutissement de l’Hypothèse B est que l’État ne trouve pas les 400 Md€ (s’il les trouve, on est in fine dans l’Hypothèse A !).

On a alors différents scénarios possibles.

Scénario 1 : Relance de la cavalerie = emprunter pour rembourser

On n’en sort pas, et on imagine ici un dispositif qui va permettre de continuer la cavalerie.

Il pourra prendre plusieurs formes :

- intervention du FMI (mais les besoins seraient gigantesques, qui va pouvoir et vouloir payer ?)

- euro-obligations : on essaye de mutualiser la dette pour qu’une seule entité émette de la dette. Mais en quoi la réunion de 17 États insolvable va-t-il faire autre chose qu’un super État insolvable ? France, 90 Md€ de déficit et Allemagne, 80 Md€ : je veux bien qu’on fasse une fédération franco-allemande, mais enfin elle aura 170 Md€ de déficit : en quoi est-ce une solution, que va-t-elle pouvoir faire de miraculeux (APRES consensus franco-allemand) que chacun des pays ne pouvait pas faire seul ? Un super « États-Unis » sans le dollar, l’unité, le prestige et l’influence… Forcément, les taux vont être assez élevés, ce qui va être un plus pour les États attaqués, mais cela va coûter très cher à l’Allemagne et la France (puisqu’elles ont les taux les plus bas d’Europe), ce qui va accentuer leurs difficultés, et donc la crise de confiance. Petit détail, c’est juste interdit par les traités…

- machin du type FESF-MES : on trouve une structure pour emprunter à la place des États, et qui leur prête ensuite l’argent (Sapeur Camembert, on te salue…). Comme précédemment, cela ne résout rien, on a vu d’ailleurs il y a peu que le FESF avait du mal à se financer (alors avant qu’il ne trouve 1 000 Md€…)

- emprunt forcé auprès des populations : on oblige les citoyens à prêter leur épargne à l’État (peu crédible, mais possible ; aurait au moins le mérite de renationaliser l’épargne, réduisant les problèmes avec les voisins…)

- un autre bidule que l’imagination européenne trouvera…

J’y crois peu, car cela oblige les 17 pays à se mettre d’accord rapidement. 10 à 20 % de probabilité.

Risques : 1/ « reculer pour mieux sauter… » 2/ Tensions majeures entre États européens

Scénario 2 : Monétiser

Simple : on demande à la BCE de créer de l’argent pour rembourser – c’est la position très en vue actuellement…

Illusion vieille de 3 siècles : « il est possible de créer de la richesse en imprimant du papier ». Illusion maintes fois démentie par les faits à de multiples reprises, mais comme on ne tire jamais les leçons…

Possibilité de déclencher une forte inflation (plus de 30 % par an) si on monétise tous les besoins. Et si on commence « un peu », les prêteurs vont fuir (qui va prêter à un État vous disant qu’il vous remboursera en monnaie de singe ???), et il faudra TOUT monétiser – soit les 400 Md€ évoqués plus haut…

Ceci est d’ailleurs tout à fait équivalent à un défaut, puisqu’au lieu de ne pas rembourser une dette, on la rembourse en monnaie dévalorisée, en billets de Monopoly.

Du délire, mais « ensemble, tout devient possible ». Probabilité de 10 à 20 %.

Pas plus, car c’est pour moi le scénario du départ de l’Allemagne de la zone euro, et sans doute la fin de l’euro. Je suis stupéfait de la naïveté consistant à croire, là-encore, que « l’Allemagne n’a pas le choix ». Elle n’a aucun intérêt à quitter l’euro aujourd’hui, mais si on le transforme en billets de Monopoly, ce n’est plus le cas. Outre l’importance viscérale des allemands accordée à une monnaie solide, c’est oublier qu’en cas de sortie de l’Allemagne, sa monnaie s’appréciera fortement. C’est mauvais pour ses exportations, mais excellent pour ses 2000 Md€ de dette, qu’elle remboursera beaucoup plus facilement ! Économie de 500 Md€ en perspective, alléchant…

Elle exportait très bien avec un mark fort ; le président des exportateurs allemands vient de déclarer : « Ce qui est important pour nous, c’est le marché libre ; nous n’avons pas nécessairement besoin d’une monnaie commune. […] Il y a une vie après l’euro. […] Une fin de l’euro poserait certes un problème de compétitivité aux entreprises allemandes, mais avec une politique monétaire raisonnable, et en s’entendant avec les syndicats, elles seraient en mesure de le surmonter. »

Le président de la Banque centrale allemande a aussi fait part de son opposition ferme à la monétisation. Rajouté au refus des allemands de prendre la présidence de la BCE et la démission de l’allemand économiste en chef de la BCE, cela donne de quoi être très vigilant sur la position des allemands… Prudence !

Risques : 1/ Inflation de 30 % à 50 % 2/ Retour au mark de l’Allemagne et fin de l’euro

Scénario 3 : Diminuer la dette

Dans cette hypothèse, au final, on ne trouve plus de prêteurs pour continuer la cavalerie. La dette DOIT donc être diminuée.

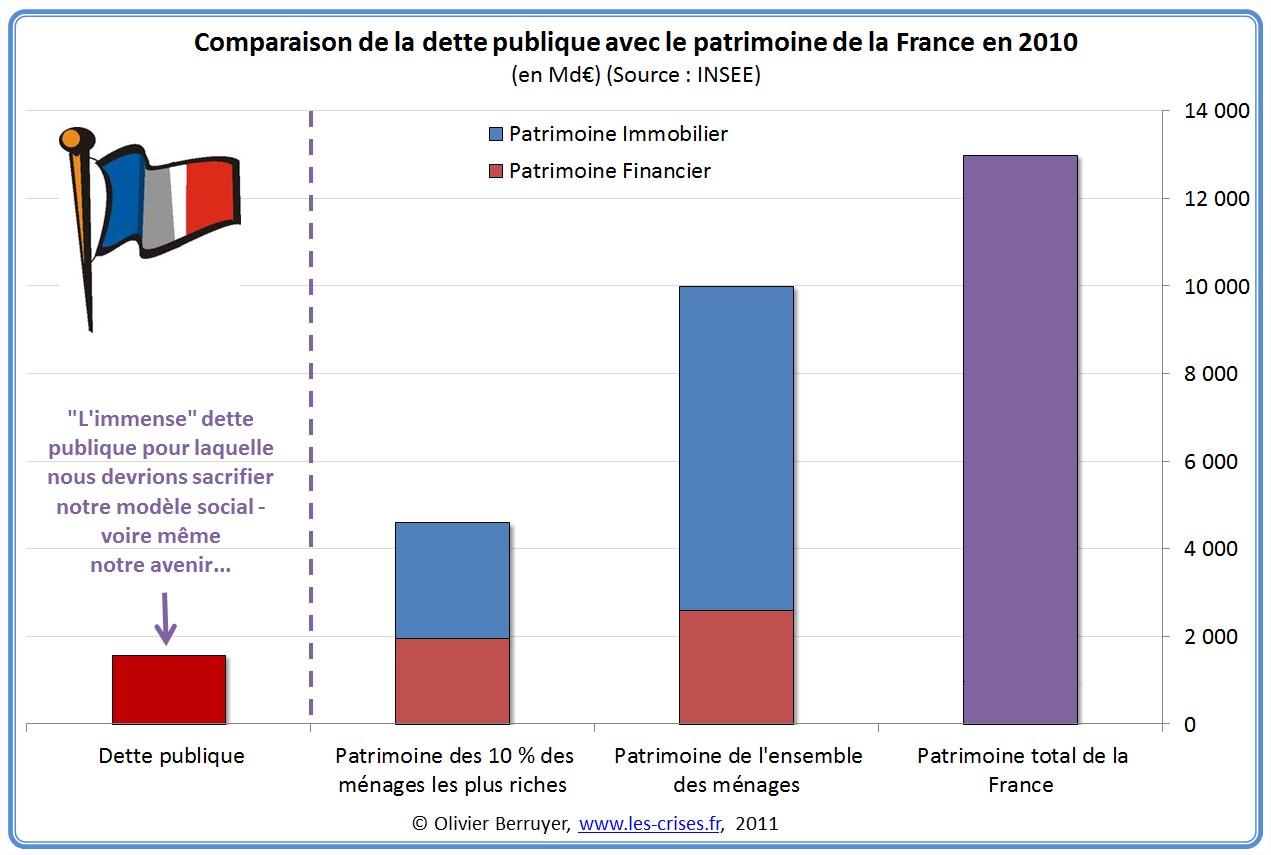

Rappelons alors un point comptable : s’il existe une dette publique de 1 600 Md€, il existe en face une créance privée de 1 600 Md€ (= les bons du Trésor). Ainsi, « la France » n’est pas endettée, mais l’État, lui, doit de l’argent à certains de ses citoyens. Ainsi, il est faux de dire que « nous avons endetté nos enfants » ; en fait « les enfants de pauvres devront de l’argent aux enfants des riches ».

Or, ces 1 600 Md€ ne représentent qu’une fraction des 13 000 Md€ du patrimoine total du pays, des 10 000 Md€ du patrimoine des ménages ou des 4 600 Md€ du patrimoine des 10 % les plus riches des français. C’est une partie importante des 2 700 Md€ du seul patrimoine financier du pays, ou des 1 800 Md€ du patrimoine financier des 10 % les plus riches des français (constitué en bonne partie d’obligations publiques, qu’ils détiennent à environ 70 %…).

Partant de là, et par une simple règle de base de comptabilité, 1€ de dette publique en moins = 1€ de patrimoine privé en moins. Car évidemment, pour rembourser la dette, il faut lever des impôts, et donc appauvrir les français. Appauvrissement relatif, car il s’agit en fait simplement d’une correction de l’enrichissement fictif lié à l’endettement, le même argent ayant été par le passé dépensé 2 fois (une fois par le consommateur, et une fois par l’Etat par la dette, sous condition de remboursement futur…).

Il y a alors donc 2 façons de diminuer la dette :

Scénario 3-1 : par saisie d’une partie de l’épargne des citoyens (impôt exceptionnel sur le capital), et remboursement des créanciers. Quand on accepte un budget avec un déficit de 100 Md€, on accepte automatiquement une levée d’impôt de 100 Md€ dans le futur… Comme les créanciers sont aussi des épargnants, cela revient à prendre 100 € à quelqu’un à qui vous devez 100 € pour le rembourser. Au final, il a bien perdu ses 100 € de départ…

Bref scénario théorique (c’est celui que les néoconservateurs nous vendent façon « l’État peut lever tous les impôts qu’il veut »), pratiquement jamais réalisé dans l’Histoire. Probabilité de 10 % cependant, car il permet de rembourser les étrangers.

Risque : troubles dans le pays

Scénario 3-2 : par défaut partiel, pur et simple, du genre « l’État ne remboursera pas les 10 % les plus riches de la population, ou les créanciers au-delà de 100 000 € par personne, ou que 30 % des créances »…

Scénario brutal, mais c’est celui généralement utilisé dans l’Histoire. Probabilité de plus de 60 %…

Risques : 1/ manifestations à Neuilly et dans le XVIe… 🙂 2/ Obligation de revenir à l’équilibre budgétaire immédiatemeznt 3/ conséquences politiques et géopolitiques

Conclusion : je pense donc que nous allons en fait bientôt rentrer dans l’Hypothèse B et vivre les tentations successives de chacun des scénarios, avec le dernier en fin de compte.

À voir et vivre dans les prochains mois… En espérant que l’Hypothèse A se maintienne le plus longtemps possible, et que tout ceci ne se finisse pas trop mal.

Après la phase de destruction d’épargne corollaire à la baisse de la dette, il n’y a aucune raison de ne pas être optimiste pour la relance de l’économie, sur des bases enfin assainies, prélude à un retour d’une « prospérité sobre »…

133 réactions et commentaires

Personnellement je suis partisan d’un défaut partiel pur et simple.

Tout le reste n’est que de la cavalerie, c’est-à-dire ajouter de le dette à la dette.

Mais les politiques vont tout faire pour retarder les échéances et donc éviter un défaut et l’éclatement de la zone euro.

ça serait pourtant à mon humble avis la seule solution pour repartir (très difficilement certes dans un premier temps) sur des bases saines.

Il va bien falloir que l’on finisse par sortir de cette FINANCIARISATION de l’économie !!!

Mais il y a encore du chemin à parcourir, du travail à faire et des débats à mener…

De plus le pb c’est que les politiques qui ont construit l’euro ont crié haut et fort (je parle de la France au moins) que ça serait une « catastrophe » d’en sortir. Il est vrai qu’il leur est difficile de défaire ce qu’ils ont fait, en gros de reconnaître que l’euro était un projet mal ficelé et mal foutu…

Les élections sont en vue et je crois qu’on va en voir de belles d’ici fin avril…

Le bal des guignols a déjà commencé…

Gardons notre indépendance (j’écris ça car je vois plein d’économistes se rallier à tel ou tel candidat) et continuons à débattre d’une situation en réalité d’une gravité extrême.

A nous de prouver même avec nos faibles moyens que nous sommes toujours en démocratie…

Bon courage à toutes et à tous !

Marc

+0

AlerterRemarquable analyse. Même au plus profond de la nuit j’arrive à comprendre. Merci, monsieur Berruyer (‘scusez, je ne parviens pas à ne pas penser au fidèle et truculent second du commissaire San Antonio !)

D’accord avec le premier commentateur (Marcus l’insomniaque) : en l’état, la mise en défaut de paiement présente plus davantage que de prolonger l’agonie.

Et la « décote » des dettes se révèlera tôt ou tard inéluctable pour faire place à un nouvel ordre monétaire — et économique — (inter)national.

+0

AlerterScénario C (C comme Confiance)

L’état fait une offre disponible seulement aux citoyens français résidants en France (donc y payant leurs impôt) d’obligations de 10 ans avec intérêt super-généreux et sympathique de 5-6%. Comme aucun français typique ne trouvera meilleure offre ailleurs pour une obligation sans risque (du moins par rapport aux autres choix) et que toute le monde recherche la sécurité par les temps qui courrent, cette offre risque d’être très populaire (et pourra être renouvellé et/ou être disponible toute l’année).

L’état y trouve son compte puisque l’impôt sur les intérêts pourrait au fil des ans graduellement monter à 50%-60% si nécessaire (chut! ne pas ene parler!), donc le taux d’intérêt réel pour l’état français devriendrait pratiquement nul en particulier si on retrouve au cours des prochaines années une croissance de 2-3% (un petit peu de protectionnisme contre le dumping chinois et une meilleure confiance et optimisme national revenu aidant).

+0

AlerterBonjour,

Dans le cas d’un défaut partiel n’est-il possible de dire au créancier : cher ami je vous propose de vous rembourser uniquement le capital mais pas les intérêts ? c’est mieux que rien non ? et puis c’est ça ou des babouches .

+0

AlerterBonjour (premier commentaire .. le trac),

Si j’ai bien tout suivi garder le capital à rembourser n’apporte aucun avantage, soit on a la confiance des marchés et on peut emprunter, soit on ne l’a pas et on fait avec les moyens du bord. Si l’on fait défaut sur les intérêts, de facto cette confiance on la perd donc autant ne pas garder un gros boulet de 1500 M€ au pied.

Sinon les babouches je suis pas contre mais je préfèrerai des espadrilles « Made in France » pour notre balance commerciale

Enfin pour répondre à la citation du début :

Réponse pessimiste : « Ca va péter!!! »

Réponse optimiste : « Ca va pas péter….tout de suite!!! »

+0

AlerterMerci c super clair et instructif. Par contre concrètement le scénario 3.2 va se traduire comment dans la réalité. Je ne visualise pas sa mise en application. Merci de m’éclairer.

+0

Alertertu n’est pas le seul, il faudrait un zoom sur le 3.2 et ses conséquences.

+0

AlerterVoilà une bonne synthèse des avenirs possibles.

La restructuration, voire le défaut, de la plupart des pays européens sur leur dette souveraine est un scénrio sur lequel il n’est pas inutile d’investir un peu de temps, car sa probabilité de réalisation est effectivement élevée. La réelle inconnue porte sur le délai pour en arriver à cette conclusion.

On peut partir de l’idée que tout le monde s’emploiera à éviter cela avant l’arrêté des comptes du 31/12, d’où l’importance de faire trainer le cas grec (pas de réglement définitif avant la fin de l’année = pas de question à trancher sur la valo des CDS qu’il faudrait quand même valoriser entre 0 et plusieurs milliards, ça serait bien de ne pas avoir à mettre zéro en fin d’année 🙂

La restructuration de la dette présente les mêmes avantages que la TVA vs la CSG. Ca touche aussi, voire surtout les étrangers (y compris les avoirs planqués à l’étranger et les fonds souvent off shore). Cela permet de concentrer la perte sur les plutôt aisés, voire très aisés. Pour ce qui est de l’épargne des classes moyennes ce sera dur et triste, mais cela donnera ded meilleures chances aux enfants et petits enfants. On y viendra donc.

Les dirigeants inféodés au capital (par intéret pour les cadres sup de la finance, par habitude et incompétence pour beaucoup de politique) freineront des quatre fers le choix d’un scénario qui ne prévoit pas de rembourser la dette.

Il y aura donc forcément rapport de force. Spontanément, sans mouvement sociaux, ce rapport est évident en faveur des intérêts installés.

Au final, le scénario de de restructuration/défaut sur les dettes souveraines (au moins européennes) est effectivement le plus probable, mais les élites installées le reporteront le plus longtemps possible (y compris peut être par monétisation), générant ainsi une dynamique de crise (chaos) jusqu’à l’inévitable restructuration qui devra s’imposer.

Y aps de quoi se marrer des dictatures orientales établies qui ne se rendent pas compte de la nécessité de lacher le manche. Sont un peu pareils chez nous finalement.

+0

AlerterPour mémoire le candidat du PS, François Hollande, place en tête de ses priorités le remboursement des dettes (aux riches, par les moins riches, comme vient de nous le montrer Olivier Berruyer)

Il ne faut donc pas compter sur les politiques en 2012 pour accélérer les changements.

+0

AlerterOlivier Berruyer fait un oubli :

La dette n’est pas seulement française …

Hollande promet de rembourser les riches français .. et les riches étrangers.

Si ces derniers n’ont plus confiance, ça risque de faire mal

+0

AlerterBonjour,

Le défaut partiel est une spécialité française ancienne – je pense à Law ou à la faillite des deux tiers -.

Pour l’illusion de création de richesse par la création de monnaie, l’exemple le plus ancien connu est celui de l’empire romain d’occident post Constantin, notamment au moment de la tétrarchie au tournant des IV et Vème s. : proportion de cuivre croissante dans les monnaies « d’or ». Cette monétarisation conduisit à une paralysie du commerce – notamment des grains égyptiens : les paysans ne voulaient pas être payés avec une monnaie dévalorisée – et une inflation des prix.

La suite est dans les livres d’histoire.

+0

AlerterOuille ouille ouille…

La Tétrarchie, c’est sous Dioclétien, donc AVANT Constantin, au tournant du IIIe et IVe siècle.

+0

AlerterAu moins, même si la situation est à pleurer, vu les jours qui nous attendent; j’ai bien ri en lisant ce billet 🙂

+0

AlerterJ’espère que vous aurez raison… Je crains pour ma part que le plus probable est que l’on finisse par monétiser la dette, c’est la seule réelle « solution » qui ait été évoquée jusqu’ici.

+0

AlerterUn précédent billet d’Olivier expliquait aussi pourquoi cela était une mauvaise idée. Je pense personnellement que cela est encore une fois une question de confiance et que en partie à cause de nos « amis » allemands il est déjà trop tard pour cette solution. Je m’explique, depuis quelques semaines l’allemagne envoi le message très clair suivant : Nous ne croyons pas en l’émission d’Euro obligations, ni en la mutualisation des dettes. Cela signifie que les euro obligations (ou leurs dérivés) seront percues sur les marchés comme une tentative désespérée des mauvais clients de la zone euro. En conséquence les obligations nationales allemandes seront elles encore plus appréciés (et cela avec un taux d’emprunt réduit) favorisant encore le scénario de la sortie de l’Euro pour nos (anciens à ce moment là) amis d’outre rhin. Car si elle la joue finement, elle mettra dans les euros obligations une partie dérengeante de sa dette, quittera l’euro en laissant l’ardoise et assurera les marchés qu’elle remboursera intégralement les obligations nationales.

+0

AlerterBonjour Monsieur Berruyer,

Tout d’abord, j’aimerais vous remerçier pour le travail que vous effectuez. J’ai beaucoup apprécié votre livre et j’apprécie votre Blog qui me permet de bien comprendre ce qui se passe aujourd’hui.

A propos de notre épargne, de quoi parle-t-on exactement ? Compte dépot, compte épargne, assurance vie ???

J’ai bien compris que les assurances vies sont blindées d’obligations et que de ce fait elles étaient pour ainsi dire condamnées. Cela dit, pour ce qui est des comptes de dépots et d’épargne, ne seront-il pas plus bloqué ? Parle-t-on seulement de compte avec une somme suppérieur à un certain montant (genre les 100k Euro) ? Les petits gens dont j’en fait partie qui ont travaillé pour mettre une petite épargne de côté ont-il du souci à se faire ?

+0

AlerterJe crains qu’il vous faille d’urgence sortir vos pépètes et les investir dans quelque chose de durable, par exemple un jardin potager…

+0

AlerterVu les prix actuels de l’immo et du foncier c’est une très mauvaise idée! A moins que vous ayez des entrées à la SAFER pour acheter des terres agricoles bien sûr.

La bulle immobilière commence à se dégonfler et ça va faire très mal à tous les acquéreurs de ces 5 dernières années ainsi que des 2 à 5 ans qui arrivent, selon la vitesse de dégonflement (éclatement ou crevaison lente).

Pour plus d’infos allez voir sur le forum bulle immobilière et notamment les courbes de Jacques Friggit.

+0

AlerterBonjour Olivier, et encore merci pour votre brillant sujet de ce jour…

Pour citer Yves Paccalet :

« Un pessismiste n’est rien d’autre qu’un optimiste lucide.. »

Et de la lucidité, il en faut en ces temps de grand trouble.

+0

AlerterNon, ce n’est pas la seule solution. Admettons que tous les pays du sud fasse défaut, même partiel à 60%.

1 – Vous ne réglez pas le problème compétitivité des pays du sud qui ont la même monnaie que l’Allemagne. Ce n’est donc pas du tout le même cas que les défaut de l’Argentine ou de la Russie qui avaient leur propre monnaie.

2 – Une grande partie des banques, qui détiennent ces dettes, fera faillite. Qui alors prêtera aux états ?

Je maintiens que, avant de faire défaut, il faut sortir de l’euro, et redonner la main aux banques nationales. A ce moment là, et à ce moment là seulement, il devient sain de dévaluer la monnaie nationale, nationaliser les banques, emprunter à taux 0 auprès de la Banque de France, et faire défaut auprès des banques étrangères.

Bien sûr, c’est l’option dont personne ne veut parler, parce que les politiques n’en veulent pas, pour des raisons purement idéologiques. Alors, l’on gagne du temps (c’est à dire que l’on en perd)…encore quelques minutes M. le bourreau ! Mais, au bout du compte, c’est ce qui arrivera.

L’URSS aussi reposait sur une idéologie. Elle a fini par s’écrouler, mais a tenu quand même 72 ans. L’euro n’a que 11 ans, et la politique repesant sur l’endettement continu n’a que 35 ans. Mais nous savons tous que cela ne tiendra pas 72 ans.

Ma question est : pourquoi laisser au seul Front National la position de sortie de l’euro ? Je sais que d’autres hommes partagent cette idée : Asselineau, Cheminade. Mais ils ne seront pas entendus, car ils n’auront même pas les 500 signatures pour pouvoir se présenter. Je suis sûr qu’il y a, à l’UMP comme au PS, des gens qui pensent ainsi. Mais aucune tête ne doit dépasser.

Je le redis, le problème est politique, avant tout. Il faut sortir, et vite, de l’€URSS.

+0

Alerterje ne suis pas économiste…..mais j’essaie de comprendre en lisant quotidiennement le blog de Monsieur Berruyer. Juste une petite question, quelle incidence sur le fait que les allemands aient diminué de plusieurs milliards leur déficit du fait d’une erreur « comptable », (un peu grosse la ficelle) et comme par hasard juste après l’annonce d’un sommet du 27 Octobre ? cette annonce en temps opportun ne joue t il pas en leur faveur ? sur quels plans ? comment se déterminent les clefs de répartition ?

+0

AlerterEncore bravo Olivier pour cette remarquable analyse.

Une petite remarque cependant concernant la dette et le patrimoine des Français. La dette est certaine alors que le patrimoine des Français est fondé sur des anticipations favorables. Ainsi, le marché immobilier français peut parfaitement subir le même sort que celui du Japon en 1990 ou de l’Arizona en 2008. Etant donné la situation économique, un effondrement est tout à fait envisageable même s’il n’y a pas de précédent historique en France.

Quant au patrimoine financier des français, il s’agit principalement d’assurance vie qui fondrait comme neige au soleil si les taux montaient.

Votre graphique est donc un peu trompeur.

+0

AlerterCorrection :

« Etant donné la situation économique, un…e annulation de la dette est tout à fait envisageable ET il y a des précédents historiques en France. »

😀

+0

AlerterBonjour Monsieur Berruyer,

Fidele lecteur de votre blog depuis plusieurs mois, je ne peux que vous féliciter pour la tenue de votre site et la pertinence de vos analyses, j’ai communiquer l’adresse de votre blog à plusieurs de mes amis qui l’on qualifié de « remarquable »…

Ce dernier billet conforte mon opinion que nous allons lentement mais surement vers un Krach obligataire mondiale, mon « angoisse » est… Que va t’il se passer quand les états n’auront plus d’argent pour payer les fonctionnaires, les retraites, les remboursements de sécurité sociale ? Emeutes ? Manifestations violentes ? Guerre !? Que pouvons nous faire nous pauvres citoyens contre la folle spéculation des marchés sur la dette de nos pays ? L’avenir s’annonce bien sombre. Cordialement à vous.

François

+0

AlerterMerci Olivier pour la page sur les taux en direct .

J’en ai révé et vous l’avez fait . 😉

J’ai mis cette page dans mes marques-pages ( favoris , c’est pour Internet Explorer )

+0

Alerterun pessimiste ? c’est un optimiste qui a de l’expérience….

+0

AlerterPour paraphraser un aphorisme connu:

« La dette est un cercueil dont les taux d’intérêt sont les clous »

🙂

+0

AlerterP. Krugman, Samedi 19/11 :

I had some hopes for Mario Draghi; he has just done his best to kill those hopes. In his view, it’s all about credibility, defined thusly:

« Credibility implies that our monetary policy is successful in anchoring inflation expectations over the medium and longer term. This is the major contribution we can make in support of sustainable growth, employment creation and financial stability. And we are making this contribution in full independence. »

Unbelievable. Right now, the ECB has too much credibility on the inflation front; the spread between German nominal and real interest rates, which is an implicit forecast of the inflation rate, is pointing to disastrously low medium-term inflation : [graphique]

On the other hand, there has been a severe loss of credibility in the promises of European governments other than Germany to repay their debts : [graphique]

There are strong self-fulfilling aspects to this crisis of confidence — which is why Europe desperately needs the ECB to act as lender of last resort, and short-circuit the vicious circles.

But no, the ECB will defend its credibility. And it will end up as the highly credible defender of the value of a currency that no longer exists.

+0

Alerterdans la rubrique « on cherche des solutions », en voilà une qui semble intéressante

http://rembourser-la-dette-publique-sans-appauvrir-les-citoyens.over-blog.com/article-rembourser-la-dette-sans-appauvrir-les-citoyens-83101961.html

+0

AlerterA mon avis, fausse bonne idée ! qui va déterminer ce qui luxueux, futile et inutile ? C’est à chacun d’apprécier, et certainement pas à l’administration fiscale.

Il est beaucoup plus simple d’appliquer la flat-taxe, ou impôt à taux unique, comme en Russie actuellement. Du jour où la Russie a décidé de mettre sa fiscalité à plat et d’instaurer la flat-taxe, les recettes de l’état ont augmenté de 80% en 3 ans, et 25% dès la première année. Et pourtant, cette taxe n’est que de 13%. Cela fait réfléchir. Plus l’homme monte des usines à gaz, et plus il est sûr de ne pas pouvoir les maîtriser.

Nous aussi, comme les Russes, quand tout ce sera écroulé, nous devrons tout remettre à plat, et simplifier.

+0

Alerter@Patrick Louis : avant de déduire que c’est la flat taxe qui a relancer l’économie Russe, je te propose de comparer ce graphique : http://www.google.fr/publicdata/explore?ds=d5bncppjof8f9_&met_y=ny_gdp_mktp_cd&idim=country:RUS&dl=fr&hl=fr&q=russie+pib

et celui-ci : http://www.les-crises.fr/meteo-petroliere/

Le premier montre l’évolution du PIB Russe et l’autre les cours du pétrole (sur cet excellent site). Si corrélation n’est pas relation de cause à effet, cela me parait plus convaincant que la flat taxe. Sur celle-ci, et heureusement peu d’état la pratique, elle est particulièrement injuste puisqu’elle conduit à un accroissement des disparités de revenus alors qu’on sait pertinemment que revenus et valeurs sont loin d’être corrélés.

Zidane ne joue pas 16 fois mieux au football que Platini (chiffre probablement en dessous de la vérité en terme de rapport des revenus du premier sur le second). *

En outre l’impôt progressif n’a rien d’une usine à gaz. D’ailleurs aujourd’hui, grâce à l’informatique, on pourrait faire une fonction bien plus continue (genre exponentielle) qui ne générerait aucun surcoût de calcul.

___________________________________

* Selon http://www.melty.fr/les-footballeurs-ne-connaissent-pas-la-c-actu17252.html :

Michel Platini qui évoluait à l’AS Nancy à l’âge de 22 ans percevait 6000 Francs par mois et au même âge en 1994 Zinédine Zidane gagnait 15 000 euros avec Bordeaux. Aujourd’hui, toujours à 22 ans le jeune Yoann Gourcuff, qui est prêt pour le sprint final, encaisse 175 000 euros par mois.

+0

AlerterÇa m’a l’air assez fantaisiste. Notamment « ne plus imposer la création de richesses mais sa destruction par la consommation » : on va créer plus de richesses, mais on va décourager les gens de les acheter… Intéressant, surtout dans un contexte où la demande est déjà molle.

+0

Alerter@PL Vincent :

En même temps, la Russie ne partait pas de très haut.

Je crois que le capitalisme est voué à l’échec sans redistribution massive des richesses. Une flat tax conduirait à des inégalités toujours croissantes et ne permettraient certainement pas à chacun de vivre dignement… Sauf en recourant de façon pathologique au crédit ; je crois qu’on a déjà donné 🙂

+0

AlerterLundi 21 novembre 2011 : Le Fonds monétaire international a annoncé lundi avoir reçu une demande officielle d’aide financière de la Hongrie, et a indiqué qu’une requête similaire avait été adressée par Budapest à la Commission européenne. La FMI a reçu une demande des autorités hongroises pour une possible assistance financière. Les autorités du pays ont envoyé une requête similaire à la Commission européenne, a ajouté le FMI, en précisant qu’il s’agissait là d’une démarche de précaution des autorités hongroises. http://www.romandie.com/news/n/_ALERTE___Le_FMI_dit_avoir_recu_comme_l_UE_une_demande_d_aide_financiere_de_la_Hongrie211120111111.asp

+0

AlerterLa solution que vous proposez, serait de payer immédiatement les dettes et puisant dans les actifs. Ce serait possible en France. Mais, cette solution a un inconvénient majeur : le système économique néolibéral tel qu’il est conçu reconduirait immédiatement à faire de nouveaux emprunts.

La raison profonde de tout cela, c’est que nous ne produisons plus en Europe à un coût de production qui soit compétitif avec celui des pays émergeants et tout particulièrement de la Chine. Et de plus, nous ne pourrons jamais être concurrentiels avec des pays dont les salaires, les conditions de travail et les précautions écologiques sont désastreuses, et la monnaie est sous-évaluée. Il faudrait donc se protéger et réguler le commerce mondial.

Une autre solution serait d’arrêter d’emprunter à des taux trop élevé auprès des banques privées et contracter les emprunts auprès des Banques nationales pour les entreprises, ou de la BCE pour le états, avec des taux calculés pour rendre l’Europe compétitive.

Comme les pays Européens sont à mille lieux de ces réformes, nous allons nous enfoncer dans la récession pour longtemps.

+0

AlerterOlivier, une variante de l’hypothèse B, tu me diras ce que tu en penses.

Si l’ogre américain se casse la gueule il va y avoir une quantité délirante de fonds financiers en suspend qui vont fuir ce placement, cela permettrait (temporairement) de prolonger l’hypothèse A par le simple principe du « moins mauvais placement ». L’euro serait alors un refuge financier comparativement à l’écroulement américain. Sachant que l’Amérique représente 1O% de nos exportations à peine, l’eu pourrait y survivre mieux que prévu.

Je sais bien qu’il n’est pas moral de parler de la déconfiture des autres, mais c’est une hypothèse qu’on ma faite et que je ne saurais guère démonter.

+0

AlerterMarrant de voir les choses comme une course de stock-cars entre le dollar et l’euro! Marrant aussi d’imaginer l’euro en monnaie refuge, le dollar étant parti le premier dans le décor!

Obama qui supplie l’Europe de sauver l’euro n’aurait rien compris? ou il espère que ça dure jusqu’à se faire réélire ? ou plus simplement il compte mettre le plantage général sur le dos de ces incapables d’européens ? et la City dans tout ça? N’est il pas plus probable que, quelque soit la première des monnaies qui flanche, euro, livre ou dollar, elles partiront toutes les trois dans le décor à cause de l’interconnexion inextricable des banques?

+0

Alertermarrant, je n’irai peut être pas jusque là mais est-ce faut pour autant faux. Le premier qui lache transfère sa caractéristique de monnaie refuge à l’autre, les capitaux ne sachant plus ou aller. Concernant obama, sincère inquiétude ou écran de fumée pour masquer la déchéance côté us. Tout cela ressemble beaucoup à des situations en double aveugle, ou qui gagne perd.

+0

AlerterNB pour olivier: normal que ça sente le sapin, c’est bientôt noël!

Comment ça, c’est pas ce sapin là ?

+0

Alerter« Ainsi, il est faux de dire que “nous avons endetté nos enfants” ; en fait “les enfants de pauvres devront de l’argent aux enfants des riches”. »

Et vlan! Vous venez de trouver une façon toute simple de tout régler: créer un impôt sur les héritages de 100% (ou proche) (sauf un montant peu elevé symbolique exempté).

C’est une mesure qui risque d’être extrêmement populaire. Vraiment! Car qui trouve juste de permettre à des personnes de s’enrichir sans AUCUN effort par un héritage? En plus, on éviterait tous les conflits familiaux que les héritages trop souvent entrainent !

De cette façon, la dette s’efface tranquilement sans douleur, sans exploit technique financier, et sans payer des bonis aux traders et aux requins de Goldman Sach.

Vraiment, je trouve que ce « problème » de dette est gonfler en dehors de toute proportion raisonable. De plus en plus, je commence à penser que c’est un montage de propagande pour enrichir des spéculateurs ou encore pour nous faire passer plus vite à une intégration plus poussée de l’Europe (la population étant encore trop réticente), ou les deux à la fois.

+0

Alerterattention frank j’ai un brevet sur cette idée. Aie Ouille, bon ok, je concède mes droits. Pour le montant symbolique : La valeur d’un domicile dans le pays concerné, l’habitation étant un des besoins primal, et le fait de ne pas avoir à racheter une habitation éviterai d’enrichir les banques à coup d’intérêts.

+0

AlerterOui mais pourquoi un enfant qui nait dans une famille pauvre ne se verrait pas offrir lui aussi une maison ?

C’est très injuste l’héritage, même avec ce plafond minimal d' »une maison ».

+0

Alerter« Oui mais pourquoi un enfant qui nait dans une famille pauvre ne se verrait pas offrir lui aussi une maison ?

C’est très injuste l’héritage, même avec ce plafond minimal d’”une maison”. »

Injuste l’héritage??

Parce que certains parents, pauvres ou riches, se battent toute leur vie (jusqu’à en crever à 65ans pour certains) pour que leur enfant vivent mieux qu’eux…

Ce serait aussi injuste de cracher sur leurs valeurs, non?

Après, c’est toujours pareil, ni blanc ni noir, faut bien donner de la chance aux gamins qui n’ont pas de tels parents aussi!

+0

AlerterOui, Mme Bettencourt veut absolument que ses enfants puissent vivre mieux qu’elle !

Le problème ce sont comme toujours les abus. Vouloir que ses enfants vivent mieux que soit c’est aussi vouloir qu’ils vivent dans une meilleure société.

Et il faudrait que certains apprennent que pour que leurs enfants vivent mieux qu’eux il faut avant tout leur apprendre la vie, pas que tout leur est du parce qu’ils sont né avec une cuillère en or dans le c*l. Leur apprendre certaines valeurs justement.

Donc transmettre un peu a ses enfants, vouloir, espérer qu’ils soit a l’abri, oui, mais leur transmettre un Empire, non.

Et peut être qu’empêcher de telles transmission de patrimoine empêcherait mécaniquement leur constitution : a quoi bon accumuler des millions ou des milliards en écrasant les autres si c’est pour qu’au bout du compte je ne puisse en transmettre qu’une toute petite partie ?

Oui, je sais, c’est plus qu’utopiste mon truc… l’Homme n’est pas ainsi…

+0

Alertermauvais exemple vu comment elle se décarcasse pour déshériter sa fille!

+0

Alerter@ alain34

Vous avez raison pour ceux qui naissent « avec une cuillère en or dans le c*l ».

Seulement, vous êtes bien d’accord que tous les parents souhaitent le meilleur pour leur enfant, pas uniquement les parents riches!

Allez reprocher aux parents de préférer donner à leur enfants plutôt qu’à la société, allez y, je vous regarde.

De quel droit, dans quelle éthique l’un serait meilleur que l’autre, d’abord??! A l’échelle d’une communauté c’est concevable, mais à l’échelle d’un pays, franchement ce n’est pas si évident…

Puis il faut aussi savoir que certains parents n’ont pas trouvé d’autre sens à leur vie que celui de se sacrifier pour leur gamin. C’est le cas de mon père qui a galéré toute sa vie avec les pires boulots sans jamais baisser les bras pour mes frères et moi. Nous enlevez notre « héritage » serait le tuer!

Notez que je ne prend pas parti, je dis qu’on ne peut pas imposer des idéologies comme « l’héritage c’est injuste » à un peuple si celui-ci n’est pas d’accord (mm si vous estimez que c’est pour leur bien).

+0

Alerter@Step : C’était volontaire. Elle même étant une héritière, ses enfants semblant particulièrement ‘tristes’, cela montre qu’hériter d’un Empire ne rend pas les enfants, les héritiers plus heureux… ainsi que les parents dans leurs vieux jours, et oui, l’éducation de la cuillère en or mal placé, ça ne donne pas des anges 😛

@indigné : j’ai dit aussi « Donc transmettre un peu a ses enfants, vouloir, espérer qu’ils soit a l’abri, oui, mais leur transmettre un Empire, non. ». Je ne pense pas que votre père se saignant au travail vous lègue un Empire. Il faut raison garder. Pouvoir léguer a ses enfants un maximum de 500000 ou 1M€ me semble raisonnable et déjà pas mal. Au delà, non. Il vaut mieux leur léguer une bonne éducation… en particulier sur la valeur des choses et du travail (cf ma réponse a Step ci dessus)

+0

Alerter@ alain34

on est donc bien d’accord, tout est question de mesure et d’équilibre, et je reste contre l’idée de Pample: « C’est très injuste l’héritage, même avec ce plafond minimal d’”une maison”.

+0

AlerterSoyons démocratiques: proposons à la population française un référendum sur le sujet, genre (pour commencer): voulez-vous augmenter la TVA de 20% ou créer un impôt sur le capital de 100% au-dessus de 100,000 euros?

Un brin de génie: j’ai déjà trouver le slogan pour les partisans de l’impôt sur l’héritage: « Parce que les français le valent bien ». Pas mal non?

+0

Alerter@indigné : plafond MAXIMAL. En gros au dessus du toit on rase tout.

pourquoi ce plafond là et pas rien: Pour dégonfler la bulle spéculative immobilière et sortir autant que faire se peut, les agences/banques et autres profiteurs de cette équation. Le prix de l’immobilier baissant, une maison se troque contre une autre maison, le passage par la monnaie concernerait des compensations bien plus faibles, et cela rendrait l’habitat globalement plus abordable, n’étant plus un bien de spéculation. De plus écologiquement, la disparition progressive d’une bonne partie des résidences secondaires spéculatives permettraient de rapprocher les travailleurs de leur lieu de travail et de soulager leur porte monnaie et l’environnement.

+0

AlerterIl y a malheureusement fort à parier que les manoeuvres dilatoires actuelles permettent aux plus fortunés de planquer leur argent avant que le scénario 3.1 ou une grande réforme fiscale ne viennent diminuer leur patrimoine.

+0

AlerterLe problème du défaut n’est-il pas de déclencher le versement des CDS qui pourrait mettre à terre les banques dans plusieurs pays suivant un effet domino ?

Il me semble que dans le cas grec on a proposé aux banques de renoncer volontairement à une partie de leurs créances afin de ne pas avoir à prononcer le mot « défaut » qui donnait le droit aux détenteurs de CDS d’aller chercher leur du.

+0

AlerterBonjour,

Encore un post que je lis avec avidité et desespérance. Quand nos gouvernants arreteront de raisonner dans le cadre qui ne mene nulle part …

je partage votre analyse monétiser ne sert à rien, seul le défaut de paiement pourra nous donner de l’air.

Par contre, une reflexion sur la propritété privé et ses limites seront absolument indispensable….

merci encore

+0

Alerterpar défaut partiel, pur et simple, du genre “l’État ne remboursera pas les 10 % les plus riches de la population, ou les créanciers au-delà de 100 000 € par personne, ou que 30 % des créances”…

La bonne solution selon moi mais avec le risque de faillite en chaîne des banques et ses conséquences difficilement contrôlables.

+0

AlerterNe peut-on pas envisager une variante qui consisterait à ce que les préteurs soient des états fortunés (je pense à la Chine et, dans une moindre mesure aux pays exportateurs de pétrole) ?

Un état est un investisseur qui ne cherche pas forcement une rentabilité financière immédiate. Cela serait une manière rapide de prendre des positions à bas prix chez leurs clients et de gagner en influence …

+0

AlerterBonjour,

Magnifique post ! J’ai repris le graphique sur le patrimoine, extrêmement clair pour réaliser un post « la dette et le patrimoine » : http://www.creationmonetaire.info/2011/11/la-dette-et-le-patrimoine.html

+0

AlerterOlivier,

vous oubliez les aspect internationaux de la dette, notamment française : 70% détenue par les étranger.

Donc ce serait plutôt : l’argent que les enfants des pauvres devront aux enfants des riches étrangers.

En gros nos enfants devront rembourser des enfants américains.

Ca change un peu la donne, et c’est bien a cause de ces aspect supra nationaux que c’est compliqué. La manif a neuilly, en effet, tout le monde s’en fou, mais les USA fachés … c’est autre chose.

Voila pourquoi notre nain de jardin en chef fait tout pour plaire a ses maître.

La dette, c’est juste un rouage du mécanisme ponzi mondial avec l’héritage en tête de ligne qui assure la pompage des fruits du travail des pauvres vers les riches, dans ce néo féodalisme darwinien censitaire.

+0

AlerterLe graphique dettes vs patrimoine est éloquent.

Quels seraient les inconvénients d’une opération de déstockage du patrimoine des Français ? en supposant qu’une partie soit suffisament liquide pour que cette opération soit effectué rapidement , évidement.

Je ne connais pas les modalités de cette opération et son caractère plus ou moins forcé qui peut aller de la saisie pure et simple au dessus d’un certain seuil à l’emprunt volontaire de la part des souscripteurs(assorti d’un rendement intéressant ) en passant par un emprunt obligatoire en fonction de son revenu .

Cet emprunt ne serait accessible aux personnes morales et physiques ayant élues domicile en France avec interdiction de négocier ces obligations sur un marché secondaire. Cet emprunt servirait à rembourser les marchés internationaux . On substituerait ainsi de la dette détenue par des zinzins étrangers par de la dette détenue par des nationaux.

Ce que je propose est sans doute impossible car cela doit violer quelques dogmes des traités européens comme la libre circulation des capitaux , mais à circonstances exceptionnelles , décisions exceptionnelles. Il s’agit ni plus ni moins que de sauver notre modèle social.

+0

AlerterLe problème c’est comme évoqué par Olivier, c’est transférer la dette inremboursable de créanciers qui ont pris un risque (acceptant les intérêts quasi usuriers (ex : grêce, irelande) mais pas le risque) sur les citoyens qui seront je pense au final les dindons de la farce !

Car quand la créance prise auprès des citoyens sera arrivé à terme comment fera le gouvernement pour rembourser ?

– un emprunt auprès de créanciers qui paieront avec l’argent qu’ils auront reçu des citoyens pour éviter qu’ils perdent leurs fonds et à un taux qui creusera encore la dette

– en annulant la dette contractée auprès des citoyens qui auront été appelé au secours ?

Cette solution ne fait que repousser le problème à plus tard sans le résoudre.

donc, comme l’évoque Olivier dans son livre et ici, le gouvernement va-t-il préférer se mettre à dos les créanciers ou ses citoyens ? (bien qu’à mon avis ils préfèreront la deuxième solution en espérant ne pas être au pouvoir à ce moment car je crois que le principe de lâcheté l’emportera à l’inverse d’Olivier qui pense qu’un gouvernement affrontera les créanciers).

+0

AlerterN’oublions quand même pas que la dette NETTE des administrations publiques ne doit pas dépasser 1000 Md€ ( j’avais calculé 968 en dette financière nette en 2009, ici http://postjorion.wordpress.com/2011/02/06/154-patrimoine-des-administrations-publiques/ sans compter évidemment les actifs non financiers)

+0

AlerterMoi je verrai bien :

– Retour à l’interdiction de l’usure avec effet rétroactif sur toutes les dettes en cours.

=> Ben oui mais personne ne voudra prêter alors …

– Mise en place d’une taxe sur le capital.

=> Le prêt devenant un refuge contre l’érosion du capital, par calcul, les fortunés prêteront solidairement puisque mieux vaut 0% de gain que 3% de taxe.

Donc pas de credit crunch. Mais bon … je ne suis pas économiste, et assez utopiste.

+0

AlerterSocialement intéressant, ou comment forcer la solidarité plutôt qu’encourager l’avidité!

Ce qui est drôle c’est que ce genre de principe existe depuis plusieurs millénaires mais il ont été balayé en qq siècle par l’esprit libertaire.

+0

AlerterTiens Angela a l’air de favoriser le scenario 1 avec une super Europe pleine de dette.

Plus on est de fous…

« Merkel prête à lâcher sur la BCE ou les « eurobonds » en échange du droit d’ingérence budgétaire

http://t.co/08QCHy7b

LaTribune

«

+0

Alerter– ce serait un troisième scénario, on transfère la dette sur l’Euro (pe ?), on coule l’euro (pe ?) dans un scénario de défaut mutualisé, sachant que les états se seraient dédouanés de cette responsabilité en veillant que leurs banques se sont défaussés de leur dette dans l’eurobond avant pour éviter leur faillite ?

et éventuellement on repart sur un scénario d’euro moins bancal (j’y crois pas trop mais qui sait) avec la méthode des eurolatin, germain, … évoqué par Olivier qui serviraient pour une monnaie modiale avec un panier euro générique, dollar, yen, yuan ? (si cela arrive je demande les numéros du prochain loto à Olivier ^^)

+0

AlerterLundi 21 novembre 2011 :

Allemagne : la Bourse de Francfort finit en baisse de 3,35 %.

L’indice vedette Dax de la Bourse de Francfort a fini lundi en baisse de 3,35 %, après des déclarations venues d’Allemagne montrant que Berlin reste sur une ligne dure face à la crise de la dette.

Le porte-parole de la chancelière Angela Merkel a ainsi balayé lundi les propositions sur un rôle accru de la BCE, ou sur l’émission d’euro-obligations, en estimant qu’il ne s’agissait pas d’un remède miracle.

France : la Bourse de Paris s’enfonce de 3,41 %.

La Bourse de Paris a terminé lundi sur un recul de 3,41 %, passant sous la barre des 2.900 points, dans un marché en totale perte de confiance, paniqué par les risques de contagion de la crise de la dette.

Espagne : la Bourse de Madrid chute de 3,48 % à la clôture.

La Bourse de Madrid a clôturé lundi en chute de 3,48 % à 8.021 points, au lendemain d’élections législatives qui ont porté la droite au pouvoir, dans un climat général de panique sur les places européennes face à la crise de la dette.

Les valeurs bancaires ont notamment été pénalisées : Santander, numéro un en zone euro par la capitalisation boursière, a perdu 3,45 % à 5,38 euros, BBVA a baissé de 3,48 % à 5,716 euros, et CaixaBank a glissé de 4,47 % à 3,63 euros.

Italie : la Bourse de Milan clôture sur une chute de 4,74 %.

La Bourse de Milan a clôturé lundi sur une chute de 4,74 % à 14.510 points, paniquée comme les autres places financières par les problèmes de dette publique dans la zone euro.

+0

AlerterOlivier

Il n’y a que ça qui me déplait dans ton billet » car, quand on dépense plus que ce que l’on gagne pendant 40 ans, … «

Car justement ce n’est pas vrai: pendant 40 ans nos soldes primaires ont été relativement en équilibre. La grand majorité de la dette c’est ces 1400 milliards d’euros accumulés en « boule de neige » alors que quelques milliards de monétisation directe depuis 1973 les auraient évités et nous ne serions pas dans ce merdier; il est vrai que les détenteurs d’obligation en ont bien profité, mais ce sont les derniers qui ne vont plus savoir quoi faire de la patate chaude

Néanmoins, je pense que ton hypothèse B et le scénario 3-2 sont les plus probables 😉

+0

AlerterBonsoir à tous,

Si une grosse banque faisait faillite ( tel Lemhan Brother ) est que la funeste prévision de la théorie des dominos s’appliquait, donc l’écroulement totale du système bancaire… Que se passerait il ? Les distributeur de billets se bloqueraient ? On en reviendraient au troc ? J’aimerai beaucoup avoir l’avis de tous sur les possibles scénarios qui pourraient s’appliquer à cette hypothèse.

Cordialement

François

+0

AlerterOn ne l’arrête plus…

En fait il faut bien comprendre que les banques font faillite car elle ne peuvent plus mettre sur leur bilan l’argent qu’elles ont prété sans l’avoir et que leurs fonds propre ne suffisent pas à équilibrer l’équation. Dans ce cas l’état est sensé être garant de l’argent à hauteur d’un certain montant. Sensé car ce sont ses dettes qui ont provoqué la faillite, donc l’argent pour racheter, il ne l’a pas non plus. Mais il peut faire semblant en nationalisant la banque et en priant pour que son peuple ne retire pas d’un coup ses économies (dans les fait ce ne se passe pas comme ca). Sinon il fait alors marcher la planche la billet pour donner le change en billet de monopoly.

Bref tout cela fini toujours par une belle fella…. oups… inflation. Les billets ne valant plus grand chose, les denrées de base flambent, on en revient à cultiver son potager et au troc… comme tu l’as dit, du moins tant que la masse de monnaie de monopoly n’a pas diminué ou qu’une nouvelle tête à billet ne fasse son apparition (et je ne parle pas d’Olivier là).

50 ans de progrès social effacés en 2 mois… en même temps c’est pas comme si on l’avait pas vu venir, depuis quelques années la mode est au « c’était mieux avant ». Bougez pas ca arrive….

+0

AlerterBonjour

une question sur le concept de « monnaie singe »:

En quoi la monnaie créée par la BCE a-t-elle moins de valeur (dans le sens de crédibilité) que la monnaie créée par les banques par le crédit?

+0

AlerterJe viens de lire sur votre blog qu’en fait ce blog + le livre sont réalisés … en plus de votre travail. Vous faites preuve d’une productivité et d’une qualité rare. Bravo.

J’imagine que vous avez tout prévu, vu la vitesse à laquelle les choses semblent évoluer, les accès à votre site vont probablement augmenter en corrélation avec l’intensité des crises.

J’ai préparé mes tronconneuses aujourd’hui, .. dès fois qu’il faille abattre quelques sapins porchainement …

+0

Alertertrès bel article, j’aimerais juste signaler l’immenSe faute d’orthographe dans le dernier graphique.

Également concernant ce graphique, il me semble que le patrimoine immobilier est en partie fictif. Le patrimoine financier peut fluctuer en fonction de la situation boursière. Bref posséder une action à 100€ ou une maison à 100 000 € ce n’est pas posséder ces sommes (c’est un peu le même problème que l’évaluation des actifs des banques… non ?)

+0

Alerterje n’y comprends plus rien sauf que la démocratie n’est décidément pas une valeur en période de crise.

des décisions qui vont nous engager lourdement sont prises sans au moins une consultation parlementaire (national ou européen) ou mieux des citoyens.

+0

AlerterSi on donne l’autorisation à la BCE de monétiser pour racheter (rembourser par anticipation) les dettes des états, ces derniers pourront rembourser à la BCE sans intérêts et avec un étalement plus large de leurs créances.

La BCE détruirait alors cet argent au fur et à mesure des remboursements, pourquoi n’envisagez-vous pas cette hypothèse qui a l’avantage de ne pas créer d’inflation et de rembourser les créanciers.

Nous ferions ainsi l’économie de 55 Md d’intérêts par an rien que pour la France !

+0

AlerterAfin de limiter l’ inflation la BCE pourrait monétiser seulement les intérêts de la dette et parallèlement racheter graduellement les emprunts des états aux préteurs privés.

Il devrait être possible d’obliger les états à emprunter auprès de la BCE (à 0%), cette dernière n’accordant de nouveaux crédits que si les échéances des précédents lui sont remboursés.

+0

AlerterBONSOIR TOUTES ET A TOUS

enfin, je découvre un blog d’eco / finance qui tient la route…

+0

Alerterbienvenue !

+0

AlerterFaut-il liquider son PEL en or ??

+0

AlerterPour la liquidité, Roque sur son Blog avait dit un mois de liquidité à avoir.

Personnellement je dirais un peu plus que ça.

+0

AlerterAu fait, m’sieur Berruyer, z’avez remarqué que votre site est encore à l’heure d’été?

Mon post de 23h 15 est affiché à 22h 15…

+0

Alerterj’aimerai bien savoir ce qui justifie , compte tenu de ses propres resultats, le taux à 10 ans a moins de 2% de l’allemagne.

l’extravagance d’une ecriture comptable de 50 milliards mal passée dans les comptes d’un structure de defeseance …. ? Hallucinant et l’on a pas entendu une seconde l’explication d’une pareille (bourde n’est pas assez lourd) incompétence.

Le niveau de renflouement dans les banques hypothecaires par l’etat depuis 2008 ?

le niveau de la fraude fiscale estimé a 5 fois celui de la france (250 milliards pour 50) ?

les 6 millions de bénéficiaires du rsa local ?

Les baisses d’impots de 6 milliards pour 2013 à destination des ménages pour l’année electorale ?

le niveau de son travail partiel (25%) et sa durée moyenne hebdomadaire (19h ) ? la durée moyenne pour les actifs ayant un emploi : 37h par semaine soit 1 de moins qu’en france (avec 17% de temps partiel (24h par sem) et ses « 35heures inexportables » -:pays bas a 49% de temps partiel (19h par sem) ou feu la semaine de 32h dans la metallurgie allemande) ?

sa croissance estimée à 0.8% pour 2012 ?

Les exportations ? oui , elles ne sont pas negligeables MAIS est on sur le seul point qui emporte la mise à un niveau tel que l’on soit a moins de 2% pour les taux a 10 ans ….

OU BIEN est on dans des remerciements « des » marchés pour les attermoiements allemands qui participent a ralentir la manoeuvre du paquebot euro ?

« Les » marchés s’affolent ? la meute n’est elle pas manoeuvrée par des leaders qui forcent à rendre gorge apres avoir brandi la menace systemique en 2008 pour ranconner les etats ??

il est vrai que certains dont on entretient le mythe de l’exception, font marcher à plein la planche a billets

le deal du fédéralisme ingérence incluse en guise de diktat pour la seule zone euro et avec l’eternelle albion en embuscade qui curieusement elle aussi voit ses taux fondre comme neige au soleil ….Surement la promesse d’une economie de la connaissance .

UNE INTERROGATION supplementaire : comment se fait il que jamais on n’entende parler de l’etat des assureurs ? Comment ce metier qui fusionne depuis des années avec la banque , n’est il pas l’objet d’analyses sur leur devenir ????? Comment ce la se fait il alors meme que l’on pousse les populations a tomber chaque jour dans leurs bras ? (trop de tracas – trop de blabla – venez donc à moi )

Faudrait il faire un lien avec le gavage publicitaire du secteur depuis 4 ans . notamment depuis la fin de la publicité sur les chaines publiques apres 20h30…. que de mini programmes , que de sponsoring d’emissions en plus de tous les ecrans publicitaires ….

le drame du « spread » , le nouveau terme découvert par la presse. Avec 3.6% la france n’est elle pas en deca de son taux moyen à 10 ans depuis l’an 2000 ? 4,7% de moyenne entre 2000et 2004 et 3.75 de moyenne entre 2005 et 2010…. Alors a quoi correspond cette hysterie sur le taux et le spread… ?????

+0

AlerterEt le reste du monde 🙂

C’est juste pour rappeler qu’un bon moyen de pacifié la suite, c’est que cette crise serve à démontrer l’intérêt du bancor.

le danger est (au delà de la dette) une monnaie national comme parité dans l’économie mondial, donc le dollars des états-unies.

le danger est aussi une culture favorisant les balances commerciales excédentaires donc le risque avenir d’une surproduction en Chine.

La France (et le reste du monde) même avec une dette minoré peut-elle repartir avec un G2 qui va aux limites économiques?

+0

AlerterLes commentaires sont fermés.