Source : Zero Hedge, Tyler Durden

Traduit par les lecteurs du site Les-Crises

La pandémie de COVID-19 a provoqué une expansion monétaire et fiscale sans précédent à l’échelle mondiale. Comme le dit Michael Hartnett, responsable de la stratégie d’investissement de la Bank of America, « la stimulation monétaire et fiscale, au regard des annonces faites jusqu’à présent, s’élève à 20 000 milliards de dollars, dont 8 000 milliards de stimulation monétaire et 12 000 milliards de stimulation fiscale. Et ce nombre correspond à un peu plus de 20 % du PIB mondial. C’est juste effarant et stupéfiant, et vous devez parfois vous pincer pour réaliser que ceci est bien réel. »

Mais l’expansion est tout sauf uniforme : alors que le bilan de la Réserve fédérale a augmenté de près de 3 000 milliards de dollars de mars à mai (14 % du PIB), le bilan de la Banque populaire de Chine (BPC) s’est contracté de près de 1 000 milliards de yuans de janvier à juin. Dans le même temps, un fonctionnaire de la BPC a déclaré lors d’une récente conférence de presse que le soutien de la politique monétaire durant la première moitié de l’année était équivalent à 9 000 milliards de yuans (9 % du PIB).

On se demande alors pourquoi le bilan de la BPC n’a pas augmenté pendant le récent cycle d’assouplissement. Comment les diverses mesures prises en ce sens par la BPC ont-elles affecté son bilan ? Et de quelle marge de manoeuvre dispose la BPC pour augmenter ce dernier ? Dans une note récente traitant de ces questions et d’autres, Goldman a apporté des réponses sous la forme questions-réponses.

Pourquoi le bilan de la BPC n’a-t-il pas augmenté pendant le récent cycle d’assouplissement ?

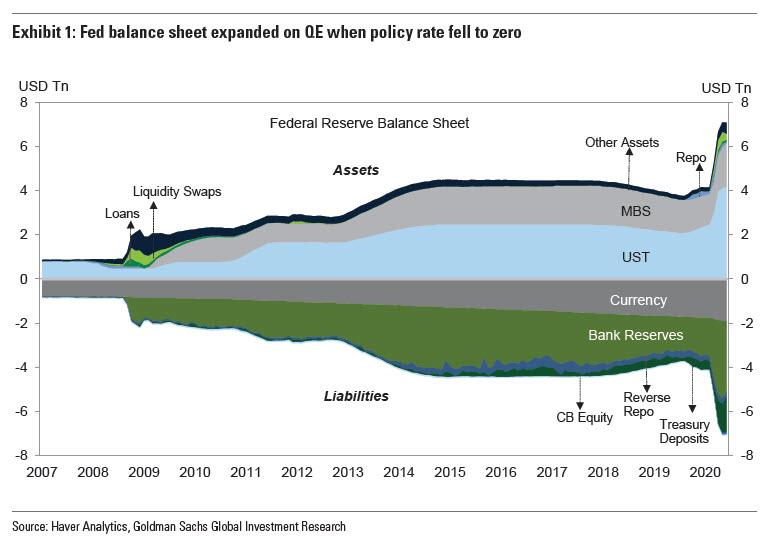

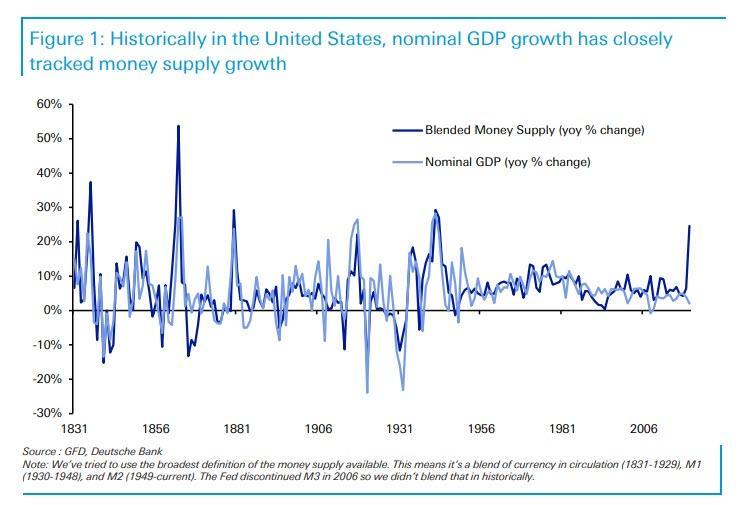

Les investisseurs savent tous trop bien comment les mesures prises par la Fed en réponse à l’épidémie de COVID-19 ont affecté son bilan. Avec un taux directeur réduit à zéro, la Fed a mis en oeuvre un « QE illimité » [QE : assouplissement quantitatif, NdT] en ajoutant les bons du Trésor et les titres adossés à des créances hypothéquaires (MBS) à l’actif de son bilan, financés par la création de réserve au passif (figure 1). Ce modèle est semblable au premier programme de QE (QE1) en 2008 durant la crise financière mondiale, suivi du QE2 en 2010 et du QE3 en 2012.

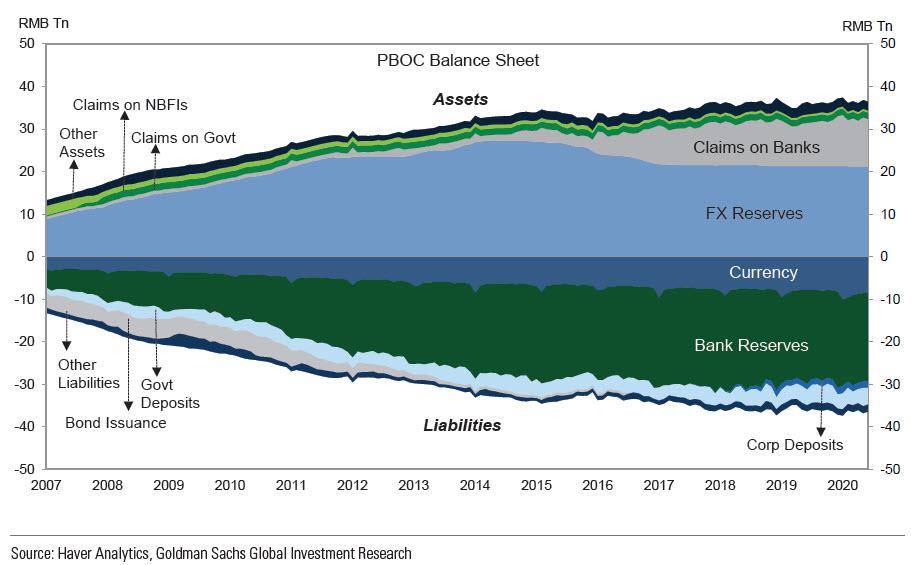

Cependant, le mécanisme d’assouplissement de la BPC est tout à fait différent. Contrairement aux États-Unis, la Chine passe progressivement d’un cadre de politique monétaire basé sur la quantité à un cadre basé sur les prix. Les instruments basés sur la quantité comme les baisses du taux des réserves obligatoires figurent toujours en bonne place dans la boîte à outils de la banque centrale. Lorsque la BPC réduit le taux des réserves obligatoires, il se produit immédiatement une reclassification de celles-ci en réserves excédentaires sans aucune incidence nette sur le bilan de la banque centrale. Après que les banques aient converti les réserves excédentaires en prêts, et avant que l’effet multiplicateur ne se réalise avec une partie du produit des prêts revenant en tant que réserves obligatoires, le bilan de la BPC peut même diminuer. La différence de gestion des politiques – programmes d’achats (QE) pour la Fed et baisses du taux des réserves obligatoires pour la BPC – est la raison principale pour laquelle nous n’avons pas vu le bilan de la BPC évoluer de la même façon que celui de la Fed pendant le récent cycle d’assouplissement.

Que nous disent les composants du bilan de la BPC ?

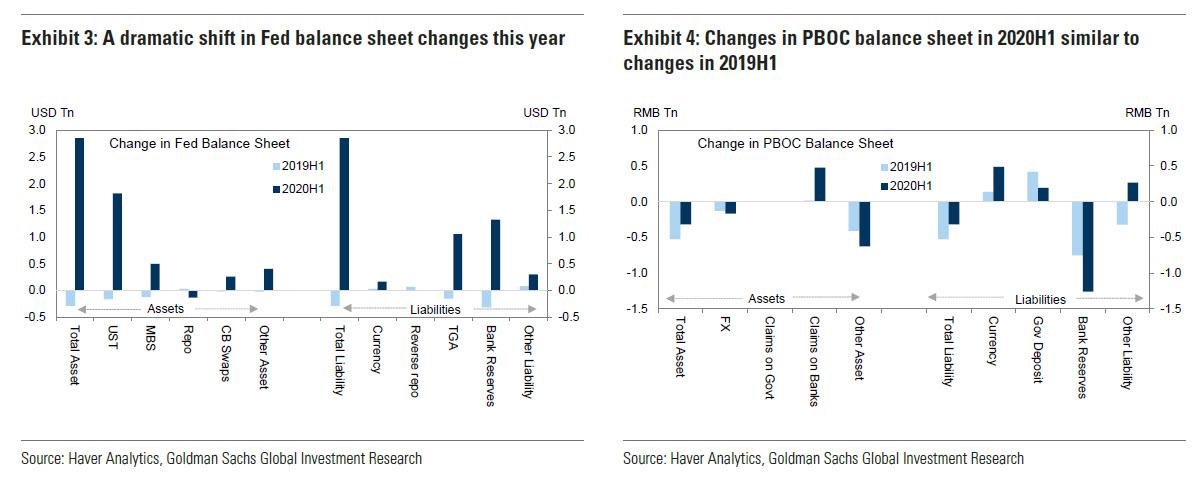

Nous passons maintenant à la décomposition précise des bilans de la Fed et de la BPC pour une comparaison approfondie. En raison du caractère saisonnier de plusieurs élements de l’actif et du passif, les composants sont d’abord dé-saisonnalisés avant que nous nous penchions sur les variations de décembre à juin. Trois observations sont présentées dans les figures 3 et 4 et mises en lumière ci-dessous.

Premièrement, alors qu’on observe une inversion radicale des variations dans le bilan de la Fed de la première moitié de 2019 à la première moitié de 2020, les variations de cette année dans l’actif et le passif de la BPC ont été semblables à celles de l’année dernière.

Deuxièmement, la hausse nette du bilan de la Fed est forte, alors que la variation nette des divers composants du bilan de la BPC est faible.

Troisièmement, le principal moteur de l’augmentation du bilan de la Fed est la hausse à la fois des réserves (au passif) et des avoirs de la banque centrale en bons du Trésor américain (à l’actif). Toutefois, en ce qui concerne le bilan de la BPC, la situation est plus compliquée : les créances sur les banques ont faiblement augmenté, surtout en raison des programmes de réaffectation des prêts/de réescomptes, et les réserves de la banque ont baissé de plus de 1 000 milliards de yuans, ce qui est probablement lié aux baisses du taux des réserves obligatoires.

Dans quelle mesure la BPC a-t-elle assoupli sa politique monétaire cette année ?

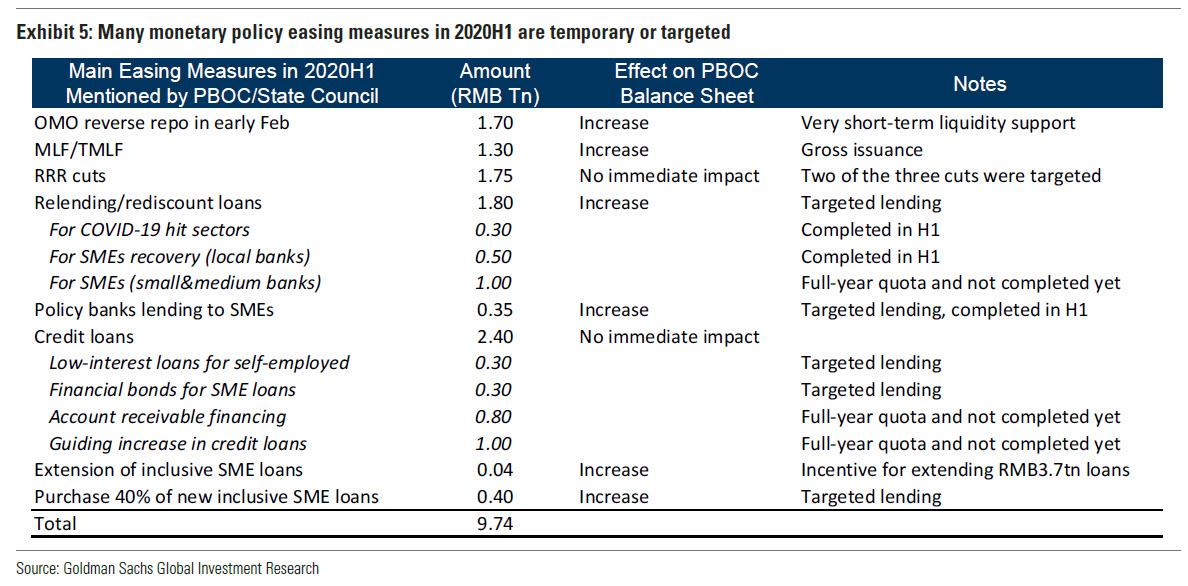

Même avant la COVID-19, la gamme des divers instruments politiques à la disposition de la BPC rendait le calcul du montant total de l’assouplissement mis en oeuvre par la banque centrale difficile. Après l’épidémie, des outils supplémentaires ont été utilisés pour soutenir l’économie. Dans leurs communications, les fonctionnaires de la BPC ont commenté les nombreux moyens par lesquels la banque centrale a soutenu l’économie réelle et ont déclaré que l’assouplissement de la politique monétaire non lié aux taux d’intérêt s’élevait à 9 000 milliards de dollars pendant la première moitié de 2020, comme l’indique la figure 5.

Il est intéressant de noter trois caractéristiques des types d’assouplissement de la politique monétaire menés pendant la première moitié de 2020. Concernant la première, certains des instruments politiques consistent en apports de liquidité pour le très court terme (par exemple, les opérations d’open market de 1 700 milliards de yuans début février étaient des prises en pension de 7 et 14 jours). Pour la deuxième, on constate que certains des chiffres cités se réfèrent à des montants de prêts bruts plutôt que nets. Par exemple, la facilité de crédit à moyen terme (MLF) et la facilité de crédit ciblée à moyen terme (TMLF) en cours ont en fait baissé pendant les six premiers mois de cette année malgré les opérations de 1 300 milliards de yuans. Quant à la dernière, bon nombre des mesures d’assouplissement sont ciblées. Elles sont destinées aux secteurs qui ont été durement touchés par l’épidémie, aux petites entreprises et aux travailleurs indépendants qui rencontrent les plus grandes difficultés pour accéder au crédit, et elles sont prévues pour la période durant laquelle les perturbations de l’économie causées par la COVID-19 seront les plus fortes. Par conséquent, l’effet combiné de ces mesures d’assouplissement sur le bilan de la BPC n’a pas été très marqué et ne va peut-être pas durer.

Pourquoi l’agrégat monétaire M2 de la Chine n’a-t-il pas augmenté autant qu’aux États-Unis ?

Une des questions que nous avons abordée à maintes reprises ces trois derniers mois est la différence au niveau de l’expansion de l’agrégat monétaire au sens large entre les États-Unis et la Chine. En effet, la croissance du M2 aux États-Unis a considérablement augmenté dès l’application des politiques d’assouplissement de la Fed, en passant de 6,7 % en glissement annuel en décembre 2019 à 22,9 % en glissement annuel en juin 2020, ce qui a conduit des déflationnistes convaincus tels que Russell Napier et Albert Edwards à prévoir une flambée d’inflation dans un avenir relativement proche.

En revanche, la hausse de la croissance du M2 de la Chine a été beaucoup plus limitée, passant de 8,7 % en glissement annuel en décembre 2019 à 11,1 % en juin 2020.

Deux raisons expliquent cette divergence.

La première, c’est simplement que, comme nous l’avons noté plus haut, le montant de l’assouplissement de la politique exercé par la BPC est inférieur à celui de la Fed. En tenant compte du caractère brut/net et de court terme/long terme des mesures d’assouplissement, le montant est même plus faible que le laisse supposer le chiffre de 9 000 milliards de yuans cité par les fonctionnaires de la BPC.

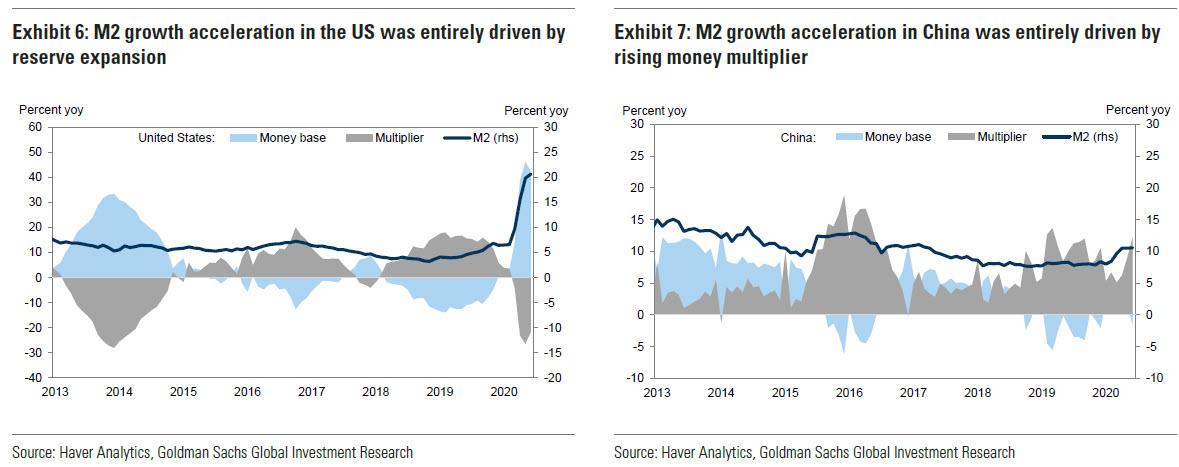

La deuxième raison est liée à la manière dont les politiques monétaires sont menées en Chine par rapport à ce qu’il se passe aux États-Unis. Dans les figures 6 et 7, Goldman décompose les moteurs de la croissance du M2 en base monétaire et en multiplicateur monétaire. Aux États-Unis, le multiplicateur monétaire a baissé cette année avec l’épidémie de COVID-19 et la récession économique. L’accélération de la croissance du M2 est entièrement attribuable à la forte expansion de la base monétaire. A contrario, le multiplicateur monétaire a augmenté en Chine et la base monétaire a peu varié. En d’autres termes, pour promouvoir les prêts et combattre la pire récession depuis la Grande Dépression, la Fed a dû accroître fortement sa base monétaire, alors que la BPC a pu recourir à des outils plus directs, comme l’assouplissement ciblé et l’encadrement du crédit pour favoriser le crédit bancaire. Cela signifie que la croissance du M2 n’a pas besoin (ou est simplement incapable à cause des craintes persistantes d’une flambée d’inflation) d’accélérer autant en Chine pour soutenir l’économie.

Quelle est la marge de manoeuvre dont dispose la BPC pour augmenter son bilan et réduire le taux des réserves obligatoires ?

Les responsables politiques chinois soulignent la nécessité de ne pas « faire tapis » pour soutenir l’économie pendant l’épidémie de COVID-19 et de garder des munitions pour les futurs ralentissements. Dans ce contexte, de quelle marge de manoeuvre la BPC dispose-t-elle concernant la gestion de son bilan et les réductions du taux des réserves obligatoires ? S’agissant du bilan, notons que le bilan de la BPC en tant que part du PIB a culminé à 65 % en 2009. En revanche, le bilan de la Fed serait toujours inférieur à 50 % du PIB d’ici la fin de cette année s’il atteint 9 000 milliards de dollars, comme le prévoient la plupart des économistes. Au niveau actuel de 37 % du PIB, il apparaît que le bilan de la BPC peut croître si on utilise le pic antérieur de 65 % comme limite. Les contraintes potentielles dans la gestion du bilan de la BPC incluent les considérations liées à l’inflation et au prix des actifs, les préoccupations liées au levier de financement et la pression de la sortie de capitaux.

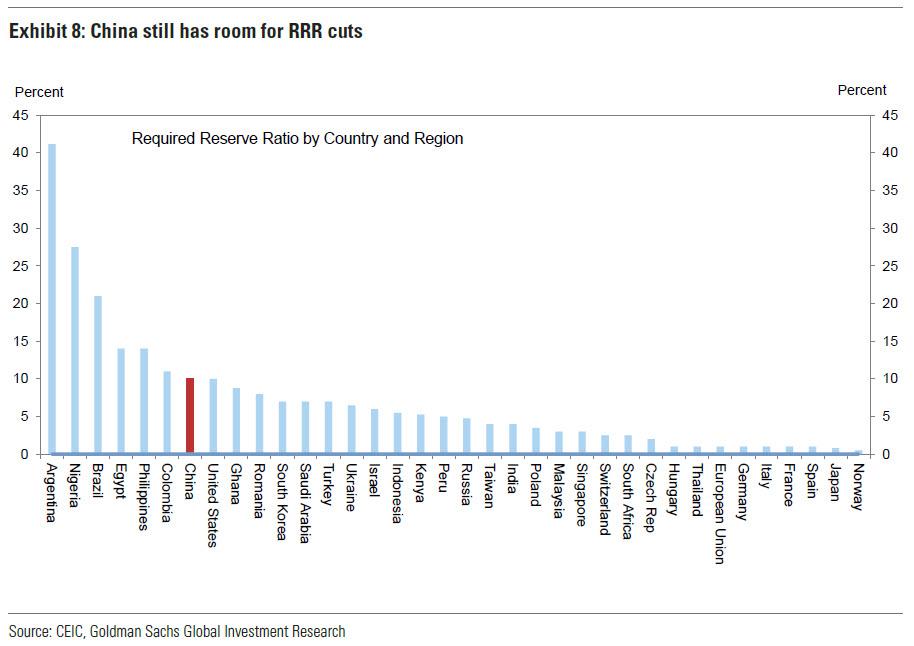

En ce qui concerne le taux des réserves obligatoires, la figure 8 présente les niveaux actuels de ceux-ci concernant différents pays et régions. À l’exception de quelques pays émergents où les considérations liées au taux de change jouent un rôle, le taux des réserves obligatoires de la Chine est toujours élevé par rapport à de nombreuses autres économies, ce qui laisse penser qu’elle peut le baisser en cas de nécessité. Il semblerait que ce soit aussi l’avis de certains fonctionnaires de la BPC. Il convient de mentionner que le rôle du taux des réserves obligatoires dans la politique monétaire de la Chine est en déclin ces dernières années. Alors qu’il a joué un rôle central pour absorber les excès de liquidités lorsque les excédents commerciaux ont conduit à une forte hausse des réserves de change avant 2014, les opérations d’open market et plusieurs facilités de crédit sont devenues de plus en plus importantes dans la boîte à outils de la BPC.

Bien sûr, une multitude de facteurs entrent en jeu pour déterminer la taille optimale du bilan de la banque centrale et le niveau optimal du taux des réserves obligatoires d’un pays. La possibilité d’augmenter le bilan ou de réduire le taux des réserves obligatoires pourrait être différente de ce que laisse entrevoir une simple comparaison entre pays. Par exemple, la stabilité financière est probablement une contrainte plus importante pour la BPC que pour beaucoup d’autres banques centrales. En outre, avoir une possibilité de réduction ne se traduit pas nécessairement par des réductions effectives dans un avenir proche. La solide reprise économique qui est en cours en Chine à ce jour a allégé la pression sur les décideurs, en faveur d’un assouplissement dans les mois à venir, et leur a permis de poursuivre l’approche plus ciblée en matière de politique monétaire. Ainsi, il faudra peut-être, à l’avenir, que des signes manifestes de ralentissement de la croissance plus importants que prévu apparaissent pour que la BPC applique de nouvelles mesures d’assouplissement notables.

Pour résumer, si l’économie mondiale subit un nouveau ralentissement, alors que la Fed aura peut-être tout donné – car la spéculation tourne autour du statut de monnaie de réserve du dollar – il appartiendra à la Chine de renflouer une nouvelle fois le monde, comme cela a été le cas en 2008-2009.

Source : Zero Hedge, Tyler Durden

Traduit par les lecteurs du site Les-Crises

![]()

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

En résumé la bpc a aidé l’économie chinoise et la population chinoise par des politiques ciblées et variées alors que la fed a continué à sauver le cul des 0,001% suivant les mécanismes « habituels » de création monétaire indiscriminés (qui ne touchent surtout pas la pyramide socioéconomique). Mécanismes qui renforcent le problème. Ou bien?

13 réactions et commentaires

En résumé la bpc a aidé l’économie chinoise et la population chinoise par des politiques ciblées et variées alors que la fed a continué à sauver le cul des 0,001% suivant les mécanismes « habituels » de création monétaire indiscriminés (qui ne touchent surtout pas la pyramide socioéconomique). Mécanismes qui renforcent le problème. Ou bien?

+48

AlerterArticle à charge car partial (comme toujours sur la Fed sur le site de zerohedge, représentant de Occupy Wall Street) puisqu’il ne tient pas compte des banques chinoises.

La dette chinoise totale est hors de contrôle. La banque centrale de Chine fera comme la Fed parce que c’est logique et n’a rien fait pour contrer la spéculation immobilière démentielle et le shadow banking depuis 10 ans : à chaque tentative, ils ont reculé au bout de quelques mois.

+7

AlerterPensant gagner du temps, Staline avait gentiment vendu à Hitler les milliers de tonnes de pétrole dont il avait besoin pour envahir l’URSS.

Suite à ce précédent, eu égard à l’incroyable violence de l’Empire contre la Chine et ses potes, je doute sincérement qu’elle renflouer ceux qui étaient partenaires et clients en 2008 et dont devenus des ennemis mortels déclarés. La Chine en souffrira certes, mais bien moins que l’Empire et elle, comme la Russie sont beaucoup plus résilientes.

Par ailleurs, les vrais potentiels de croissance ne sont plus en occident.

Celui ci surestimé trop la force de son attrait.

Déjà pour l’Ukraine, TOUS les experts en géopolitique se sont plantés en jurant que la Russie se coucherait et n’irait pas vers la Chine.

Erreur stratégique majeure.

L’affaire biélorusse est un déclaration de guerre pure et simple et la preuve que l’Empire ne s’arrêtera jamais jusqu’à redition sans condition.

C’est dangereux de tendre la Sybille à quelqu’un qu’on insulte et frappe.

+17

Alertertendre la Sybille ???

https://fr.wikipedia.org/wiki/Sibylle

je dirais plutôt : la sébile …

+10

AlerterMerci. Oui pardon, tout à fait. Shame on me. 🙂

+3

AlerterVous avez raison – la déclaration de guerre… bien qu’elle a commencé en vérité dès l’affaire yougoslave … et surtout dans la conscience russe pour l’Ossétie du Sud (puisqu’il s’agissait d’une étape, avant l’intégration de la Géorgie à l’OTAN… c’était un test de la « patience » russe… Mes amis russes sont âgés… ils pensent qu’en fait l’Ukraine est déjà en voie de désintégration ( le président Zelenski au lieu de tenir sa promesse sur la « Loi sur la Terre » un référendum a accepté les pressions de l’UE, du FMI et du parlement corrompu et cette loi est passée – l’Ukraine est de facto un espace pour les « appétits » occidentales… mais ce seront des investissements « à risque » … Pour la Biélorussie même scénario – des classes moyennes urbaines « activées »…, seule le réveil des ruraux et des classes plus pauvres -plus paisibles en général peut faire étouffer la manoeuvre+ (+soutenue par l’Ouest sous une bannière très signifiante d’ailleurs, créée à l’époque du Royaume Grand Duché polono-lituanien et ré-utilisée en 1918 puis par les collaborationnistes sous l’occupation nazie – question indépendance on s’étouffe donc…

+7

AlerterRésumons peu.

Pendant que la BPC injecte de manière parcimonieuse des liquidités pour soutenir les petites entreprises et éviter des faillites en cascade au niveau de l’économie réelle, la FED (propriété des plus grosses banques d’investissements US, n’oublions pas de le rappeler) injecte massivement de « l’helicopter money » dans les circuits financiers (filiales des banques qui possèdent la FED) afin d’éviter, selon leurs dires, une poussée d’inflation qui serait catastrophique (pour les rentiers bien sûr) si cet argent était distribué aux gueux.

L’action de la BPC (banque centrale staliniste) permet de sauver le tissu socio-économique réel et de préserver l’activité économique réelle.

Celle de la FED permet de sauver les fesses des « investisseurs » (spéculateurs avides qui se contentent de vampiriser l’économie réelle) et ne cause pas d’inflation dans l’économie réelle mais se traduit par une inflation sans commune mesure dans les valeurs des avoirs financiers ce qui permet aux « gestionnaires » et aux « investisseurs » d’obtenir des « retours sur investissements » tout à fait « décents » en jouant à la roulette dans le Casino des paris spéculatifs sans que le moindre cent ne vienne tomber dans l’économie réelle qui n’est qu’un bovidé uniquement destiné à être trait jusqu’à la dernière goutte.

La BPC injecte avec parcimonie de nouvelles liquidités afin de conserver « un peu de gras » en cas de coup dur à venir, ce qui lui permettra de faire face à une nouvelle crise qui pourrait subvenir.

Le fric brûle les doigts de la FED qui s’en débarrasse, après moi le déluge.

J’ai juste ?

Ben non, seule une politique monétaire 100% libérale peut être appliquée et il ne faut surtout pas émettre la moindre critique à l’encontre de « nos » élites.

La Chine, c’est la Grand Satan et la réussite de ce pays est causée par les massacres des tibétains dont le sang sert de carburant à son industrie et leurs victoires économiques sont causées par la magie noire diabolique utilisée par ses dirigeants.

Sauron, sors du corps de Xi Ping !!!

+33

AlerterArticle partial car ne tenant pas compte des banques publiques chinoises. La création monétaire et la dette (ménages + entreprises + banques + banque centrale) est hors de contrôle également en Chine.

+6

Alerterde mon point de vue, même en ayant quelques bases en économie, article surtout technique voire obscurantiste (Tyler Durden, sic), qui ne fait rien ou si peu pour traduire en termes tangibles les tenants et les aboutissants socio-économiques et géopolitiques des actions menées. Merci à celles et ceux qui s’y essaient ici en éclairant le parcours réel de la monnaie/du pouvoir.

+3

AlerterQuelle est votre opinion sur la possibilité pour la Chine de se tourner vers son énorme marché intérieur afin de continuer de soutenir sa croissance, le temps pour elle de pouvoir sortir de sa période que j’appellerais pré-socialiste (à forte teneur de capitalisme d’état) qui est, selon eux (et pourquoi obligatoirement ne pas les croire puisqu’ils sont quand même dirigés par un PC) temporaire? Avez-vous des infos pertinentes à ce sujet?

Merci d’avance

+1

AlerterEt… euh… (toussotements)… quid du bilan de la BCE?

Si la BPC a la gale et la FED la tuberculose, ne peut-on pas dire que la BCE a, à la fois, le Sida et un cancer? Et qu’elle n’en a plus pour très longtemps?

Dit autrement : ami épargnant lecteur de ce blog dépêche-toi de convertir tes sous-sous en une monnaie qui ne soit pas l’Euro!

+2

AlerterPour éliminer le risque sur la Monnaie il y a le Heaven, monnaie du paradis. Toutes les monnaies ont un risque de contrepartie et sont aujourd’hui succeptible de s’effondrer.

+1

Alerter@ Remi :

Allons allons ne me forcez pas à vous donner la solution pour protéger son patrimoine de la future et inévitable mort de l’Euro. J’ai toujours eu horreur de mâcher le travail aux autres…

« Toutes les monnaies ont un risque de contrepartie et sont aujourd’hui susceptibles de s’effondrer. »

Et ce que vous dites est factuellement inexact car immédiatement [= qques mois] après la fin de l’Euro, le Dollar **sera** un refuge sûr (comme il est en ce moment au Liban, comme il le fut lors de la gravissime crise argentine de 2001).

Argentine, Liban, France dans le même panier…?

Conclusion logique : l’expérience désastreuse de la monnaie unique aura, en 25 ans, (2000-2025) fait descendre une puissance mondiale – la France – au rang d’un pays de second ou troisième ordre.

+1

AlerterLes commentaires sont fermés.