Jacques Sapir

DE-EHESS

Membre étranger de l’Académie des Sciences de Russie

(Ce texte correspond à la traduction en Français d’un article publié dans l’hebdomadaire russe Ekspert du lundi 23 janvier)

L’inflation atteint aujourd’hui des niveaux inédits depuis ces dernières années, avec en particulier 7% aux États-Unis en décembre 2021 et 5,4% en Allemagne. La reprise économique, qui se fait à un rythme plus rapide que la reprise de l’offre pour des raisons essentiellement techniques, a alimenté cette accélération rapide de l’inflation.

Celle-ci, que ce soit dans les économies de marché avancées et dans les économies émergentes, apparaît aujourd’hui comme tirée par le raffermissement de la demande, les pénuries d’approvisionnement et la hausse rapide des prix des matières premières. Mais, des facteurs inflationnistes de plus long terme expliquent aussi cette hausse de l’inflation. La dégradation de la productivité du travail et la nécessité de mettre en œuvre des investissements importants dans le domaine des infrastructures comme dans celui de la transition énergétique, expliquent le basculement dans un contexte inflationniste.

Les causes immédiates

L’analyse met en lumière trois grands moteurs de l’augmentation de l’inflation globale actuelle. Il y a tout d’abord une reprise de l’activité économique qui est soutenue par des politiques budgétaires et monétaires accommodantes, ainsi que par la libération de la demande refoulée et de l’épargne accumulée durant la crise sanitaire.

Graphique 1

Source : FMI

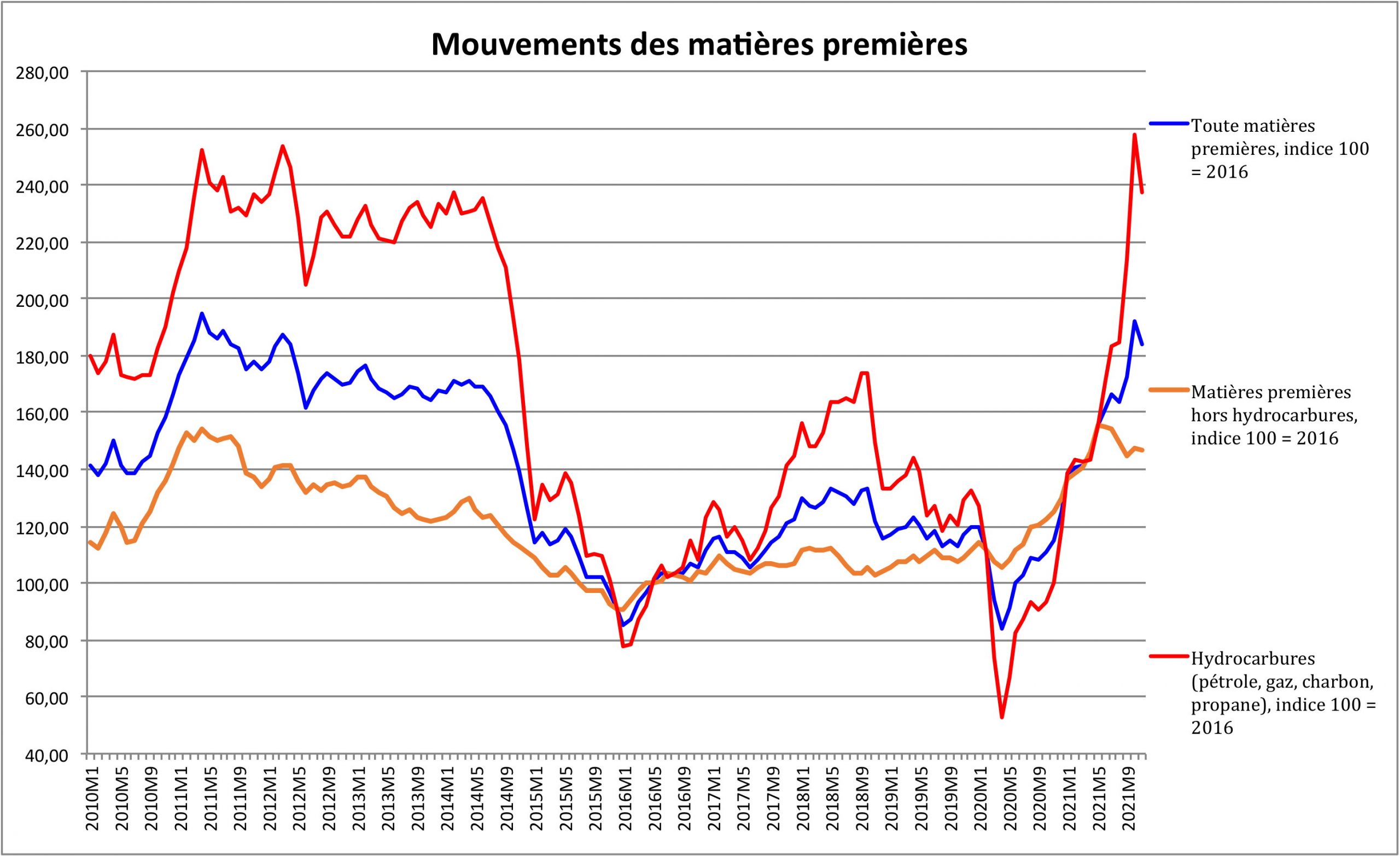

Il y a ensuite la hausse rapide des prix des produits de base. Enfin, les pénuries d’intrants et la perturbation des chaînes d’approvisionnements contribuent aussi au pic inflationniste que l’on a connu en cette fin d’année 2021.

Graphique 2

Source : FMI

Certains ont suggéré que l’expansion budgétaire, sans précédent, en particulier dans les économies avancées aurait eu un rôle dans ce pic. L’argument est ici que ces politiques monétaires auraient fait baisser le chômage suffisamment pour provoquer une surchauffe. Mais, si des tensions sur le niveau des salaires existent incontestablement, elles sont plus la conséquence de la poussée inflationniste que sa véritable cause.

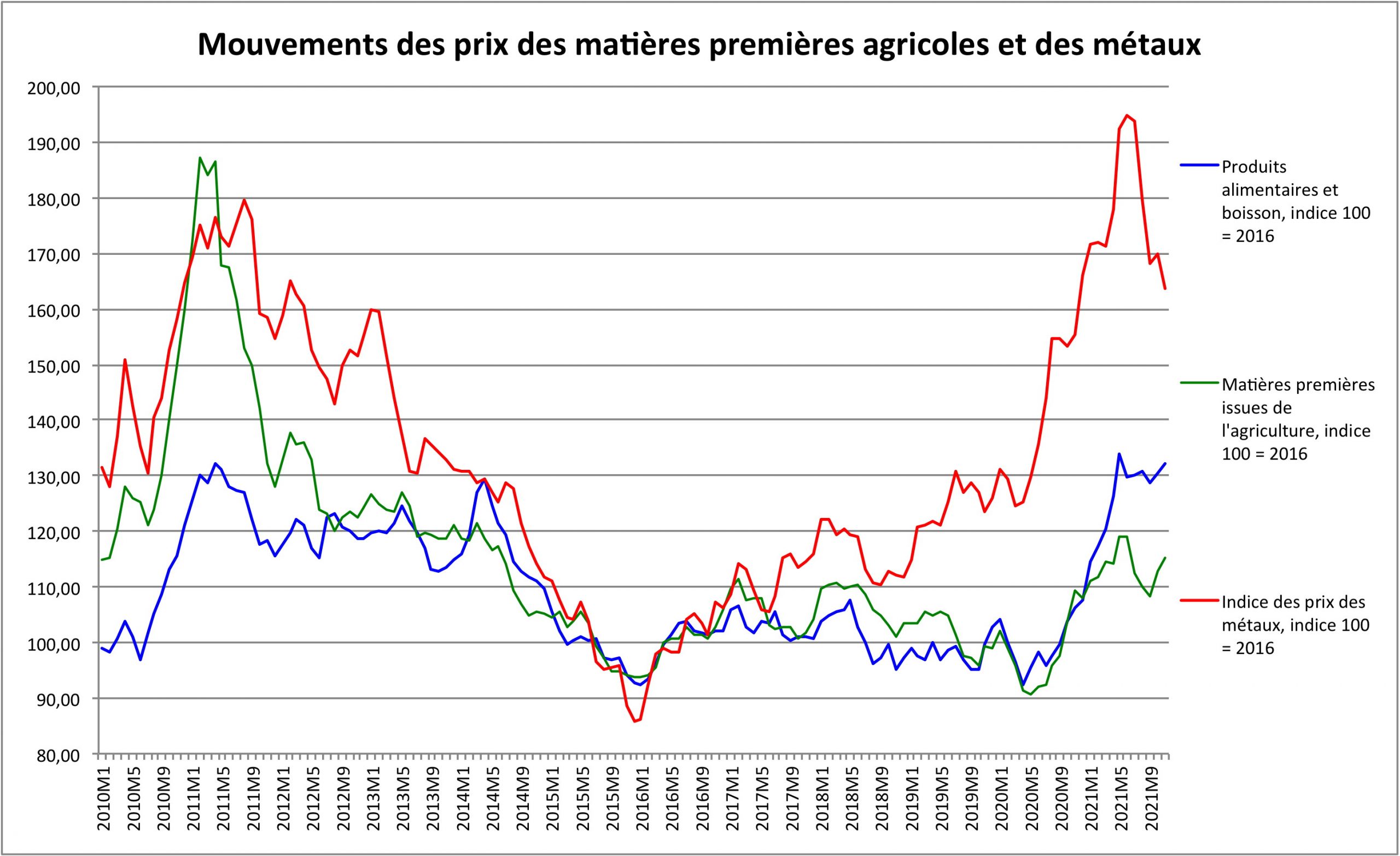

Graphique 3

Le FMI indique que l’inflation globale et les anticipations d’inflation à moyen terme devraient revenir aux niveaux d’avant la pandémie d’ici la mi-2022. Pourtant, de nombreuses incertitudes subsistent en ce qui concerne les évolutions de l’inflation. Si cette dernière devrait ralentir d’ici la fin du 1er semestre 2022, il est loin d’être établi que l’on reviendra à environ 2 % pour la fin de 2022. Les risques inflationnistes restent orientés à la hausse à moyen terme.

Les perspectives pour les marchés émergents et les économies en développement indiquent également une baisse de l’inflation globale à environ 4 % après un pic de 6,8 % dans le courant de 2022. Mais, là aussi, des risques de hausse à moyen terme sont présent. Le FMI estime donc que les économies avancées devraient faire face à des pressions inflationnistes modérées à court terme, l’impact s’atténuant avec le temps.

Pour les marchés émergents, les estimations de la relation entre le ralentissement de l’activité, la quantité de ressources dans une économie qui ne sont pas utilisées et l’inflation semblent plutôt être plus sensibles à l’inclusion de la période pandémique et des changements structurels qu’elle a apportée. Très clairement, les économistes du FMI n’accordent pas assez d’attention aux facteurs plus structurels de l’inflation. Ils risquent donc d’être désagréablement surpris par la réalité.

Facteurs de long terme

Pourquoi donc ces risques de moyen terme ? La raison en est que l’inflation actuelle a plusieurs composantes. Les causes citées plus haut sont incontestables. Elles devraient cependant s’atténuer et disparaître progressivement durant 2022.

Mais, la crise sanitaire a aussi entraîné dans un certain nombre d’économies, en particulier mais pas seulement en France, une baisse de la productivité du travail. Or, toute baisse de la productivité entraine une hausse des coûts. Cette dernière se répercute de proche en proche dans l’ensemble des activités.

Enfin, les grands plans d’investissement qui ont été décidés dans les principaux pays, aux Etats-Unis mais aussi dans différents pays européens, créent un contexte inflationniste, du moins dans un premier temps. On peut, certes, argumenter qu’à long terme cet effort d’investissement va améliorer l’efficacité générale de la production et devrait donc avoir tendance à faire baisser les prix. Mais, dans un premier temps, tant que ces investissements n’auront pas été réalisés, c’est l’inverse qui se produira.

D’un point de vue macroéconomique, une hausse soutenue de l’inflation dans les économies avancées entraînant un retrait accéléré des politiques d’assouplissement monétaire pourrait perturber les marchés financiers. Les pays émergents et les pays en développement pourraient alors être particulièrement touchés par les effets de contagion résultant des sorties de capitaux et les dépréciations du taux de change, comme on l’a vu lors de l’épisode de contraction monétaires de 2013.

La hausse de l’inflation se poursuivra probablement dans les mois à venir avant de se ralentir. Mais, un contexte inflationniste se maintiendra donc pour plusieurs années. C’est un changement de perspective important par rapport à la situation d’avant la crise sanitaire. La question qui se pose, et qui se posera donc pour les prochaines années, est de savoir comment tant les entreprises que les gouvernements et les autorités monétaires réagiront à ce nouveau contexte.

Conséquences potentielles

La question clé est donc de savoir quelle combinaison de conditions pourrait provoquer une flambée persistante de l’inflation, y compris la possibilité que les attentes ne soient plus ancrées et contribuent à déclencher une spirale ascendante auto-réalisatrice pour les prix.

Dans le passé, de tels épisodes ont été associés à de fortes dépréciations des taux de change sur les marchés émergents et ont souvent suivi la flambée des déficits budgétaire et courant. Les engagements de dépenses publiques à plus long terme et les chocs externes pourraient également contribuer au désancrage des attentes. De même, un dépassement prolongé de l’objectif d’inflation fixé par les autorités pourrait entraîner un désancrage des anticipations.

Le risque que l’inflation s’engage dans une spirale incontrôlée existe, même si il n’est pas aujourd’hui dominant.

La pandémie a, on l’a vu, déclenché d’importants mouvements de prix dans certains secteurs, notamment l’alimentation, les transports, l’habillement et les communications. Il est frappant de constater que la dispersion ou la variabilité des prix entre les secteurs est restée jusqu’à présent relativement modérée, en particulier par rapport à la crise financière mondiale.

Mais, ces projections s’accompagnent d’une incertitude considérable et l’inflation pourrait être élevée plus longtemps. Les prix des denrées alimentaires dans le monde ont bondi d’environ 40 % pendant la pandémie, un défi particulièrement aigu pour les pays à faible revenu où ces achats représentent une part importante des dépenses de consommation. Les prix pourraient de plus augmenter beaucoup plus rapidement en cas de perturbations continues de la chaîne d’approvisionnement, de fortes fluctuations des prix des matières premières et d’un désancrage des attentes.

Or, lorsque les attentes se désancrent, l’inflation peut rapidement décoller et être coûteuse à maîtriser. Les décideurs politiques doivent donc faire la distinction entre les facteurs conjoncturels, dont on peut penser qu’ils disparaîtront progressivement au cours de l’année 2022 et les facteurs plus structurels. Ils devront à la fois maintenir leur soutien à la reprise et être prêts à agir rapidement en cas d’emballement des processus inflationnistes.

Les seuils d’action devraient inclure des signes précoces de désancrage des anticipations d’inflation. Les autorités doivent être attentives aux signes avant-coureurs d’une tempête sur les prix, signes qui pourraient être individuellement bénins mais qui, lorsqu’ils sont combinés, pourraient conduire à des augmentations beaucoup plus rapides que prévu dans les prévisions du FMI. Le pragmatisme et non l’idéologie devraient être la règle en matière de politique monétaire.

![]()

Commentaire recommandé

Sapir donne les chiffres officiels de l’inflation , bien en dessous d’autres calculs par d’autres économistes . La réalité est probablement le double , tant aux USa qu’en Europe . Comme les salaires ne suivent pas , ni la rémunération des comptes épargne ( excepté le LEP , qui va passer à 2% ) , ni les prestations sociales , on entre dans un cycle où l’appauvrissement de quasi tout le monde a démarré . Le coût de l’énergie et des matières premières , alors qu’elles se raréfient dans un monde en expansion permanent , ne risquent pas baisser de sitôt . C’est dans ce contexte que les occidentaux menacent la Russie qui est notre plus gros fournisseur d’énergie : Bravo !

17 réactions et commentaires

La majorité des économistes semblent penser que l’inflation résulte des seules mesures adoptées pendant la crise du covid et qu’elle disparaîtra donc bien sagement à mesure que autorités des divers pays lèveront lesdites mesures, tandis que la croissance économique perçue ces derniers mois, elle, restera de bon niveau grâce à l’épargne accumulée et se déversant enfin. M. Sapir nous dit que l’inverse reste une possibilité : c’est la croissance actuelle qui résulterait des mesures prises contre la pandémie et qui s’estompera donc dès l’abandon de ces mesures, et non pas l’inflation, qui pourrait s’installer dans le paysage, du moins si les autorités n’y prenaient garde. Notons toutefois que les banques centrales anglo saxonnes semblent avoir largement identifié ce risque là et qu’elles se montrent décidées à en tenir compte, à coups de hausses de taux visant à lisser les investissements, pour éviter la surchauffe demain et une crise de la surproduction après demain. En revanche, la BCE, coincée par les différentiels de croissance et d’inflation au sein de l’uem, semble condamnée à entendre passer les trains de l’inflation sans autre politique que de fermer les yeux, aux dépens des ménages, abandonnés à leur sort. Cela ne devrait pas la traumatiser outre mesure : le sort des populations l’a t il jamais concernée ? La BCE a pour mission perpétuelle de sauver l’Euro, pas les populations. Néanmoins, avec un Euro en baisse, accéder aux matières premières va relever de la gageure : les industriels allemands sauront se faire entendre… et tant pis pour l’Europe du Sud.

+8

AlerterSapir donne les chiffres officiels de l’inflation , bien en dessous d’autres calculs par d’autres économistes . La réalité est probablement le double , tant aux USa qu’en Europe . Comme les salaires ne suivent pas , ni la rémunération des comptes épargne ( excepté le LEP , qui va passer à 2% ) , ni les prestations sociales , on entre dans un cycle où l’appauvrissement de quasi tout le monde a démarré . Le coût de l’énergie et des matières premières , alors qu’elles se raréfient dans un monde en expansion permanent , ne risquent pas baisser de sitôt . C’est dans ce contexte que les occidentaux menacent la Russie qui est notre plus gros fournisseur d’énergie : Bravo !

+14

Alerterl’inflation n’est pas si evidente, la deflation a l’air d’etre toujours presente en embuscade. Comment evaluer la part de hausse des prix de l’energie due a la speculation financiere ou a la hausse de la taxe carbone ? Comment la parole des dirigeants de l’otan influe t elle sur les cours du brut sur la reussite des paris speculatifs des gens qui ont finance les campagnes electorales desdits dirigeants?

Ou est la deflation? beaucoup de produits alimentaires « de luxe » sont invendus et restent sur les etageres: ils sont destockes a bas cout avant de devoir etre jetes. Bientot l’augmentation du prix des produits de basse qualite sera telle que la difference avec des produits « de qualite » sera minime: pourquoi acheter du fromage pasteurise industriel avec peu de micronutriments a 8e50 le kilo quand on peut avoir du fromage au lait cru en promo a 10e/kg? pourquoi acheter un aspirateur cyclonique de marque alors que les modeles a cuve transparente et grosses roues generiques sont tous plsu ou moins les memes et sont disponibles a 40e avec une garantie legale de 2 ans?

Les supermarches vont etre dans les ennuis car avec l’inflation les gens n’acheteront plus 50 marques differentes de cereales:l’assortiment des rayons va se reduire considerablement et c’est ca qui est en train de se jouer derriere les « penuries d’approvisionnement ».

fini l’achat « d’impulsion »,l’efficacite de la persuasion de la publicite, retour du « calcul » et de la regle de trois pour comparer les prix…

+5

AlerterCela rejoint ce que j’ai pu entendre sur une chaine de radio dernièrement. Il y a trop de distributeurs en France et que ça ne marge plus assez, alors la concentration des acteurs serait alors une nécessité. On en revient toujours aux intérêts privés. Chacun regardera son portefeuille et attribuera les allocations nécessaires à ses besoins.

Quand à mon activité, je suis contraint de monter les salaires pour garder mon personnel, ce qui s’appelle de l’inflation.

+1

AlerterBonjour,

Quelqu’un peut m’expliquer ce qu’est le « désancrage des anticipations/attentes » svp ? Qu’est-ce que le concept économique, qu’est-ce que ça regroupe ou sous-entend ?

+2

AlerterCe type d’analyse appartient à l’ancien monde, celui ou les ravages écologiques et sociaux du capitalisme étaient « acceptables ». Mais un seuil a été franchi. La crise sanitaire est beaucoup plus que sanitaire. Elle marquera une évolution radicale vers un nouveau monde.

Pour le comprendre, lire « Comprendre l-Arnaque du capitalisme, Imaginer le système d’Après ! » en lien pdf : https://bit.ly/4capitalisme

+3

AlerterLes citoyens : si on monte les salaires , le coût de la va va augmenter pour les pauvres.

Les ilotes : parce que vous croyez vraiment que ça va baisser en baissant les salaires ?

+5

AlerterLes causes de l’inflation actuelle invoquées par Jacques Sapir me semblent pertinentes. Je m’interroge toutefois sur l’inflation de la masse monétaire. Ne commence-t-on pas à sentir aussi les effets de surchauffe des plans à billets…

+0

AlerterOui je reste un peu sur ma faim car la question de l’explosion de la masse monétaire comme une des cause de l’inflation n’est pas traité. A force de faire monter le prix des actifs c’est toute l’économie qui flambe. Par contre côté création de richesse pure on attend toujours.

+0

AlerterTant que cette masse monétaire est utilisé pour spéculer et racheter des actions, la seule inflation visible c’est l’augmentation des prix de l’immobilier, bien spéculatif par excellence.

Sauf que les calculs de l’inflation prennent très mal en compte ce facteur, qui est pourtant important en France.

+0

AlerterJe raisonne du point de vue des classes populaires et moyennes basses (la majorité du pays) qui touchent tellement peu qu’elles consomment la totalité de leurs revenus, sans possibilité d’épargner et ont recours à l’aide sociale ou l’endettement pour boucler les fins de mois.

Dans les années 80, l’inflation était à deux chiffres mais l’indexation des salaires sur les prix permettait de limiter les dégâts. Avec l’euro et la BCE ayant pour unique mission la stabilité des prix, l’inflation (la hantise des financiers et des rentiers), a beaucoup baissé officiellement mais n’a pas été nulle pour autant.

Par contre, la désindexation des salaires sur les prix, œuvre de J. Delors, et le matraquage idéologique du néolibéralisme sur le « coût du travail » pénalisant la compétitivité des entreprises dans le cadre d’un marché mondialisé et d’un libre-échange exacerbé, a conduit au gel des salaires et à une perte de pouvoir d’achat estimée par des syndicats quasi unanimes sur ce point à au moins 20% .

Aujourd’hui, l’inflation repart à la hausse et les dépenses contraintes (alimentation, énergie ) explosent littéralement mais les salaires ne suivent plus. Le gouvernement « bricole » de fausses « solutions » qui sont très loin de faire le compte et la situation du pouvoir d’achat devient catastrophique, premier sujet de préoccupation des français.

+1

AlerterFacteur aggravant, la fin du « quoi qu’il en coûte » exige, avec la reprise économique le règlement de la douloureuse. A cela s’ajoutent les investissements colossaux pour financer la lutte contre le réchauffement climatique et la transition énergétique.

Le pouvoir issu des urnes en 2022 saura-t-il faire face à ce cocktail explosif ?

Finalement, la gauche au fond du trou a peut être eu raison de faire l’impasse sur cette élection et de souhaiter bien du plaisir aux inconscients qui vont prendre le manche pour les cinq prochaines années et se coltiner une situation pas des plus faciles. Surtout avec un peuple imprévisible dans ses explosions de colère.

+2

AlerterVous oubliez ma dernière phrase, personne n’avait prévu mai 1968, la révolte des gilets jaunes, la crise financière de 2008/2009. Bien sûr ces « jacqueries » n’ont débouché sur rien de concret en matière de transformations sociales de nature à modifier l’ordre dominant existant. Faute de relais politique offrant une alternative crédible, d’organisation structurante du mouvement, de la peur de récupération, de manque d’expérience en matière de stratégie…Mais tout cela a laissé des traces, on apprend toujours de ses insuffisances et de ses erreurs, et comme les problèmes ne vont cesser de s’approfondir au lieu de s’aplanir, l’urgence de solutions réelles et pérennes va s’imposer de manière inéluctable. La juste colère du peuple peut déboucher sur tout et son contraire, l’avenir n’est pas écrit à l’avance, en face ils sont effectivement très forts et disposent des moyens de dévoyer les aspirations populaires vers le pire. Aux progressistes de tout faire pour que la balance penche du bon côté.

+0

AlerterParmi les causes de l’inflation dans la ZE (et ailleurs), pas un mot sur la forte demande du $ (due effectivement à la forte reprise du commerce) qui a boosté sa valeur par rapport à quasiment toutes les autres devises ? Avec de surcroît le décrochage de la politique de la BCE qui maintient des taux négatifs ce qui empêche de rééquilibrer la valeur de l’€ / $. C’est bizarre, d’oublier ces faits centraux et premiers pour un « économiste »…

Je n’ai plus de contact avec cette engeance, mais il est vraisemblable que depuis plusieurs mois (avec en plus une BCE atone et passive), ça doit être la « fête du slip » chez tous les traders notamment les cambistes.

+2

AlerterLes taux négatifs c’est terminé (annoncé au journal d’A2 il y a peu), avec la reprise de l’inflation à un taux élevé (+5,3% dans la zone euro contre 2% visés), les prêteurs ne sont plus d’accord pour perdre encore plus. Déjà, les banques centrales des USA et du Royaume-uni ont relevé leurs taux directeurs entraînant mécaniquement une restriction du crédit et un freinage de la reprise économique.

Mme Lagarde hésite à faire de même pour la BCE, il est vrai qu’avec l’endettement massif des pays du Sud, une telle mesure tomberait mal au moment où il faut au contraire trouver des ressources pour financer le « quoi qu’il en coûte », l’aide monétaire au plus démunis, la lutte contre le réchauffement climatique, la transition énergétique.

A fortiori quand on s’enferme idéologiquement dans la théorie inapte du ruissellement, faute de s’attaquer à une véritable réforme fiscale juste et efficace.

+1

AlerterCe n’est pas encore fait, c’est juste une annonce de principe (en réalité ils n’ont plus vraiment le choix, du moins ça dépend des objectifs réels qu’ils ont) ; et à mon avis, c’est surtout pour voir s’ils vont réussir à calmer les spéculateurs (notamment monétaires), juste avec cette « menace ».

En attendant et depuis un an, il y en a qui se gavent avec l’inaction de la BCE, le $ prospère et l’inflation aussi.

+2

AlerterLes commentaires sont fermés.