Alors que le monde est en train de sortir douloureusement de la pandémie de Covid-19, de nouvelles inquiétudes semblent dominer les marchés mondiaux et pourraient avoir des conséquences importantes sur les économies. Ces inquiétudes mélanges les risques sanitaires, économiques et géopolitiques.

(Ce texte correspond à la traduction (augmentée) en français d’un texte à paraître sur le site du Club Valdaï)

La propagation rapide de la variante Omicron du Sars-Cov2 (Covid-19) a, on le sait ; entraîné de nouvelles restrictions de mobilité dans de nombreux pays et engendrée des pénuries de main-d’œuvre accrues. La pandémie mondiale n’est pas derrière nous, même si les pires craintes concernant la dernière variante ne se sont pas confirmées et que l’on peut regarder l’avenir avec plus d’optimisme. Il semble bien que, désormais, nous apercevions la lumière au bout du tunnel du fait tant des progrès de la vaccination que de la probable baisse de létalité du variant Omicron.

Pourtant, des inquiétudes persistent. Ces nouvelles inquiétudes sont diverses. Certains d’entre elles sont les héritières, et les conséquences, de la pandémie et de la manière dont les différentes économies ont fait face au défi sanitaire[1]. C’est le cas de la hausse considérable de la dette (souveraine et corporate) mais aussi de la montée de l’inflation, devenue un phénomène mondial à l’été 2021[2]. Certaines d’entre elles n’ont, par contre, aucun lien direct avec les conséquences de la pandémie. Elles sont produites par des conflits et des tensions géopolitiques, déjà présentes et très médiatisés avant la pandémie mais qui apparaissant maintenant, dans le contexte post-pandémique, avec une pertinence renouvelée.

Cependant, il convient de comprendre que ces inquiétudes ne sont pas clairement séparées et pourraient – et vont même très probablement – interagir les unes avec les autres, créant ainsi un contexte particulièrement complexe pour les décideurs.

La forte poussée économique post-covid-19

La première chose qu’il convient de comprendre est que la situation favorable des marchés financiers mondiaux aujourd’hui n’est qu’une conséquence directe de la gestion par les Banques Centrales du risque pandémique.

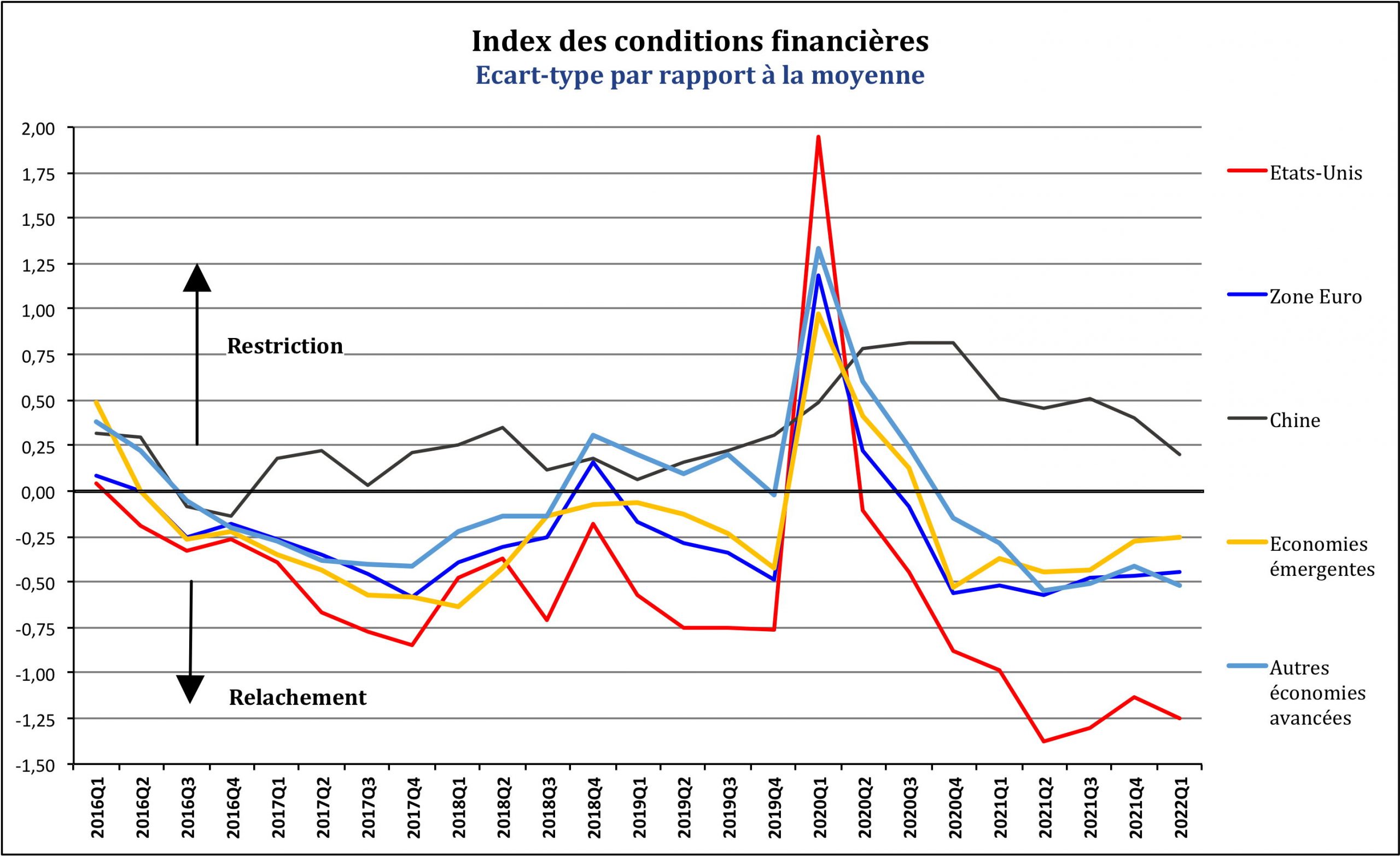

Même s’il existe certaines différences dans la manière dont chaque Banque Centrale, dans les différents pays, a réagi à la situation issue de la propagation du Covid-19 et des conséquences économiques des mesures non pharmaceutiques prises pour contenir la pandémie (confinements et restrictions croissantes des déplacements internes et internationaux), le contexte actuel est dominé par l’énorme quantité de liquidités injectées par les Banques Centrales. De telles injections ont probablement sauvé l’économie mondiale en 2020 : mais, leurs conséquences se font désormais sentir. On doit cependant noter ici qu’une grande Banque Centrale n’a pas adopté les politiques générales d’assouplissement adoptées, et c’est la Banque Centrale chinoise. Cette différence pourrait être importante car la Banque Centrale chinoise agit désormais à l’inverse et à contre-courant de la tendance mondiale au resserrement monétaire.

Graphique 1

Source : FMI

Les Banques Centrales sont désormais en train d’inverser leurs politiques d’injection de liquidités. C’est un fait au Canada et à Singapour depuis le mois d’octobre 2021, quelque chose qui se produira dans un avenir proche aux États-Unis où la réunion de la FED de mars prochain pourrait annoncer à la fois un resserrement des conditions de crédit et une hausse des taux d’intérêt hausse des taux d’intérêts, et quelque chose qui se produira dans un avenir plus ou moins proche en Europe.

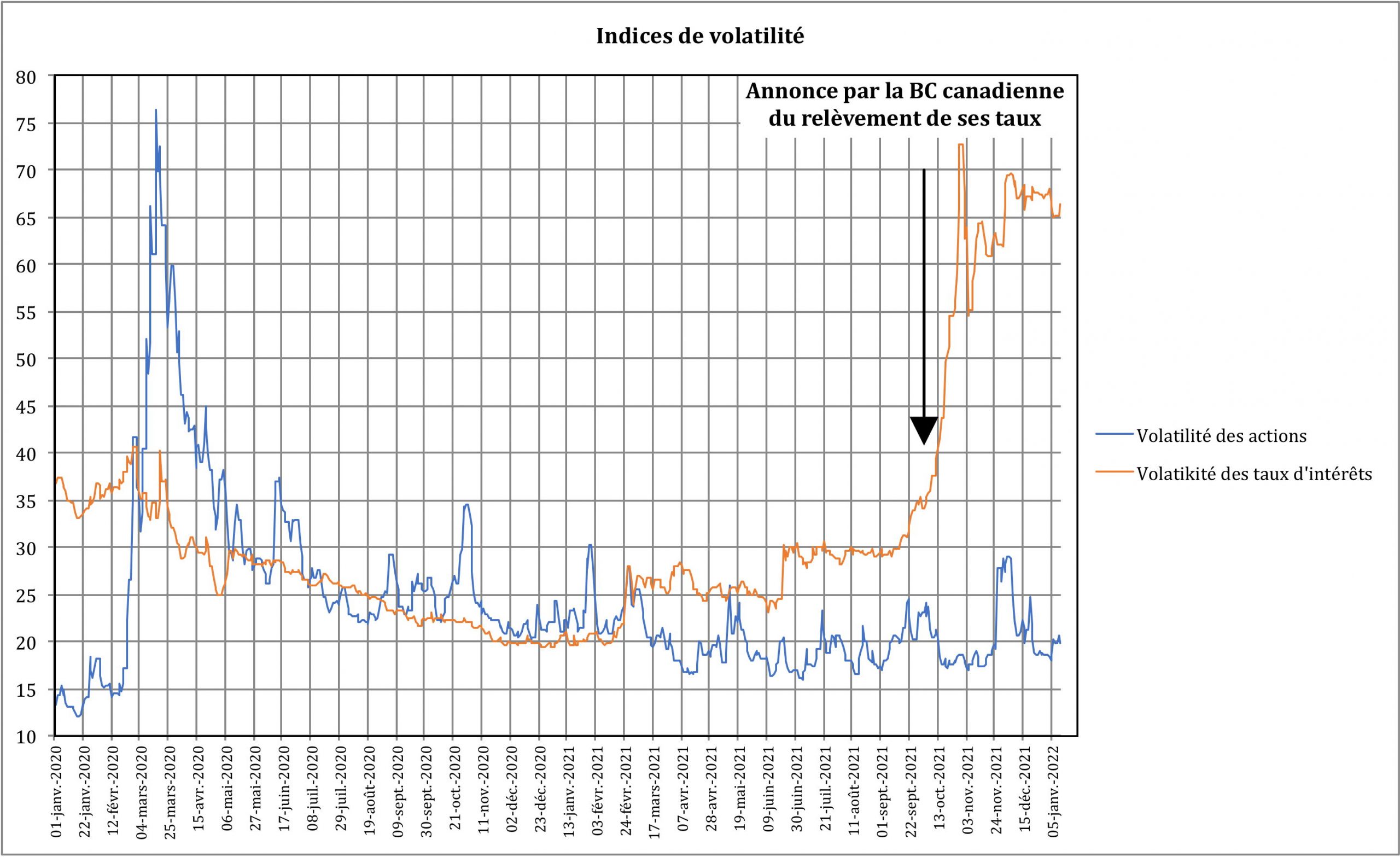

De fait, les marchés financiers du monde entier ont été dopés par toutes les injections de liquidités faites depuis deux ans. Fait assez intéressant, l’indice de volatilité des actions a considérablement diminué pendant la crise du Covid-19, mais l’indice de volatilité des taux d’intérêt a considérablement augmenté depuis octobre 2021, lorsque les nouvelles d’une future restriction (tapering) ont commencé à se répandre.

Graphique 2

Source : FMI

Les décideurs économiques se trouvent donc dans une situation où ils devront s’adapter à la fois à la forte inflation régnant dans plusieurs pays, et dont rien ne dit qu’elle ne soit que passagère et liée à une cause unique, et les problèmes de croissance économique qui continuent de perturber plusieurs économies.

Les risques géopolitiques contre-attaquent

Mais, ces décideurs pourraient être assez surpris lorsqu’ils seront confrontés à des tensions géopolitiques, tensions qu’ils ont oubliées pendant la pandémie.

Les plus grands risques pour les marchés en 2022, selon les quelques 700 répondants à une enquête mondiale sur les marchés en direct menée par Bloomberg[3], étaient l’inflation, le coronavirus et les tensions géopolitiques. Plus de 30% ont certes cité l’inflation comme l’une de leurs plus grandes préoccupations. Les répondants à l’enquête ont souvent lié les risques d’inflation plus élevée aux Banques Centrales, soit qu’elles aient tardé à réagir, soit qu’elles sur-réagissent au contraire. Plus d’un quart étaient préoccupés par le coronavirus, dont près de la moitié se concentraient sur une nouvelle variante. Les réponses plus détaillées envisageaient que les gouvernements imposent de nouvelles restrictions et donc que les Banques Centrales ajustent leur politique en conséquence.

Mais, environ 23% ont cité des tensions géopolitiques et 16% ont spécifiquement utilisé les termes de guerre, d’invasion ou de conflit. Cela montre la sensibilité du marché mondial aux risques géopolitiques. Les principaux exemples donnés étaient la montée des tensions entre la Chine et Taiwan, et entre la Russie et l’Ukraine, avec en particulier la possibilité d’une invasion. Toute escalade dans l’un ou l’autre cas était considérée comme conduisant à un conflit sur une plus large échelle, impliquant davantage de pays. En ce qui concerne la Chine, les personnes interrogées ont en fait vu à la fois des risques géopolitiques et nationaux. La possible contagion liée à la situation économique de la Chine a été fréquemment citée, avec un potentiel de ralentissement de la croissance et un impact sur le marché du logement.

Il faut dire que ces tensions ne sont pas nouvelles. Les États-Unis (et leurs alliés de l’OTAN) sont engagés dans deux affrontements distincts, l’un avec la Chine à propos de la mer de Chine méridionale et de Taïwan, et l’autre à propos de l’Ukraine avec la Russie. Ces tensions ont évolué avec le temps mais ont toujours été assez importantes. Le bras de fer avec la Chine a perdu une partie de son attrait médiatique, un fait probablement lié aux Jeux olympiques d’hiver de Pékin, qui doivent se dérouler du 4 au 20 février 2022. L’attention s’est alors portée sur l’Ukraine, mise en lumière par les exigences russes quant à sa propre sécurité. Un fait nouveau doit cependant attirer notre attention.

La déclaration du ministre chinois des Affaires étrangères, M. Wang Yi, le jeudi 27 janvier éclaire le bras de fer auquel se livrent américains et russes sur l’Ukraine depuis des semaines[4]. Il a défendu les «Les préoccupations raisonnables de la Russie en matière de sécurité doivent être prises au sérieux et recevoir une solution» dans le cours d’un échange téléphonique avec son homologue américain Antony Blinken au sujet de l’Ukraine. Monsieur Wang Yi aurait ajouté, selon un communiqué diffusé par son ministère, que «la sécurité régionale ne saurait être garantie par le renforcement ou l’expansion de blocs militaires. (…)Nous appelons toutes les parties au calme, à s’abstenir d’accroître les tensions et monter la crise en épingle». Les termes sont choisis, comme toujours en diplomatie. Ils n’en sont pas moins très clairs. Ils équivalent à un soutien global de la position de la Russie, que ce soit sur les exigences de cette dernière en matière de sécurité ou que ce soit dans la description de la crise actuelle, où selon Moscou, les américains font monter la tension en évoquant une possible intervention militaire de la Russie.

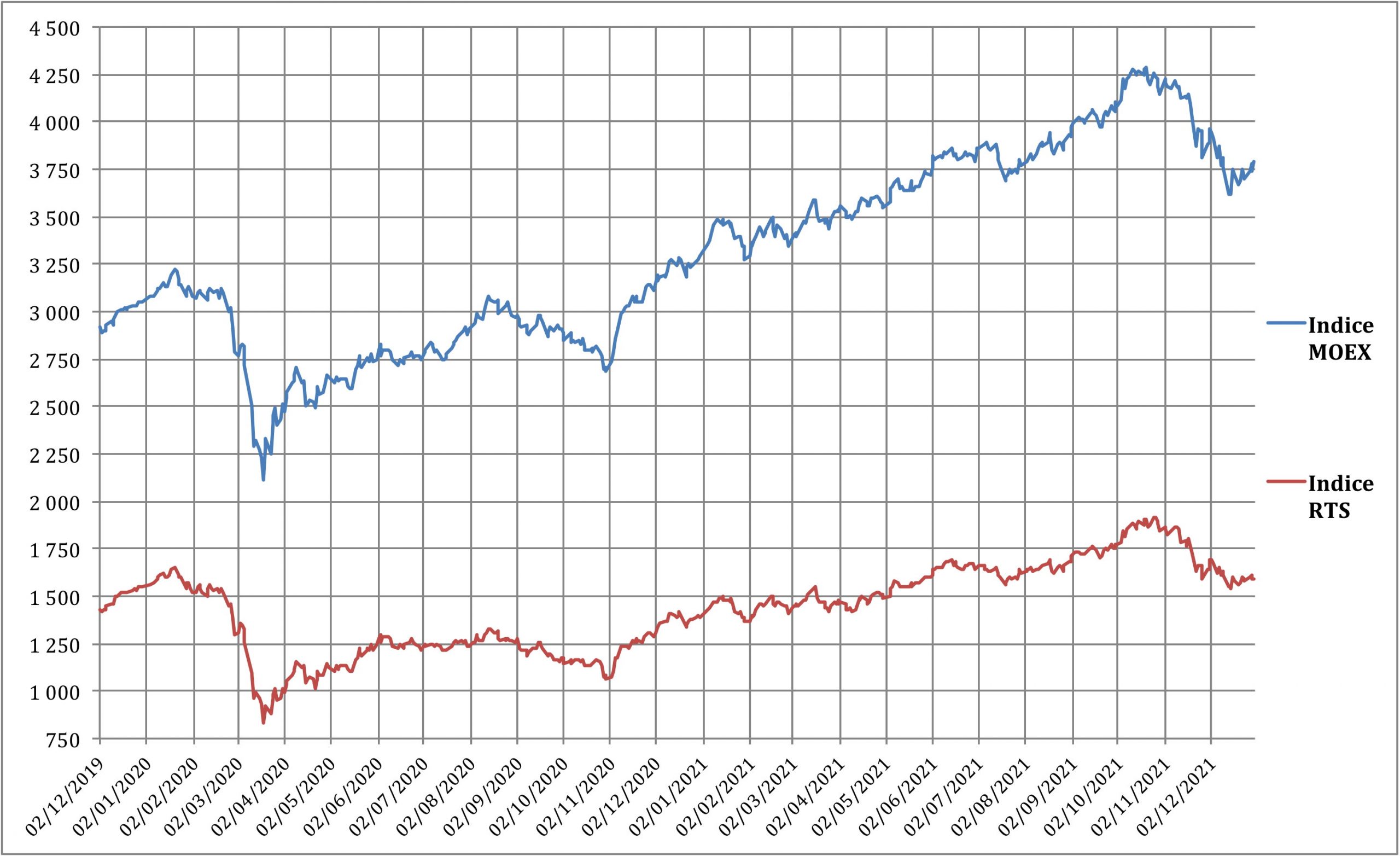

Les conséquences de l’impasse OTAN-Russie se sont déjà fait sentir. Les tensions croissantes entre la Russie, les États-Unis et l’OTAN au sujet de l’Ukraine ont provoqué de fortes ventes sur les marchés boursiers mondiaux le mardi 18 janvier. Malgré la hausse des prix du pétrole, qui avaient atteint plus de 88$ le baril (indice Brent), l’indice RTS en Russie a clôturé mercredi 19 janvier sur une dépréciation de 7,3% à 1 367,5 points, après avoir atteint son plus bas niveau depuis décembre 2020 à 1 355,25 points.

Graphique 3

Bourse de Moscou, Indices

Source ; Banque Centrale de Russie

Les pertes des actions russes se sont propagées aux marchés boursiers mondiaux, en particulier aux marchés émergents. Cependant, on constate que pour l’instant ces pertes sont limitées. Les deux indices principaux de la Bourse de Moscou, les MOEX et le RTS ont certes baissé, mais restent à des niveaux supérieurs ou égaux à ceux de 2019.

De toute évidence, tout mouvement nous rapprochant d’une guerre meurtrière pourrait faire chuter les marchés mondiaux, quelles que soient les actions possibles de la Banque centrale. Cependant, il est également significatif que les investisseurs se soient recentrés sur les chiffres d’inflation du Royaume-Uni et de l’Allemagne d’ici mercredi 20. Cela montre que la sensibilité aux risques géopolitiques est aussi étroitement liée à celle aux risques économiques « purs », à l’inflation et au resserrement du crédit.

Les risques géopolitiques, le volet économique

La révision à la baisse des prévisions pour 2022 annoncée par le FMI dans ses dernières Perspectives économiques mondiales (2022, 10 janvier) reflète également la forte probabilité de révisions sérieuses parmi quelques grands marchés émergents, qui mènent la croissance post-Covid. En Chine, la perturbation du secteur du logement, résultant des problèmes financiers de plusieurs grandes entreprises comme EVERGRANDE ou FANTASIA, a servi de prélude à un ralentissement plus large. Dans un effort pour freiner le secteur de la promotion immobilière très endetté, le gouvernement chinois a adopté une règle des « trois lignes rouges » en 2020 pour réguler l’effet de levier pris par les sociétés immobilières, limitant leurs emprunts sur la base des paramètres suivants : Dette/liquidités, Dette/fonds propres, Dette/actif.

Les nouvelles réglementations ont fortement affecté EVERGRANDE, qui s’était fortement endetté au cours des années précédentes. La société a annoncé en mars 2021 qu’elle cherchait à réduire son endettement de 23,3 milliards de dollars US. Néanmoins, EVERGRANDE était toujours en expansion, ayant lancé 63 nouveaux projets au premier semestre 2021. D’autres réglementations ont été prises que ce soit par le gouvernement central ou par les gouvernements locaux, notamment les limites des prêts hypothécaires, les plafonds de loyers dans les grandes villes et les annulations d’enchères foncières, ont précipité un ralentissement du secteur immobilier en 2021, alors que les autorités tentaient de contrôler la hausse des prix des logements. Le résultat est qu’en octobre 2021 14 des 30 plus grandes sociétés immobilières chinoises avaient enfreint la réglementation au moins une fois.

De plus, avec une stratégie zéro COVID stricte entraînant un verrouillage récurrent des principaux sites logistiques, des restrictions de mobilité et une détérioration des perspectives d’emploi dans le secteur de la construction, l’approvisionnement des pays étrangers et la consommation privée devraient être inférieurs aux prévisions. En combinaison avec une baisse des investissements dans l’immobilier, cela signifie que la prévision de croissance pour 2022 a été révisée à la baisse dans l’enquête actuelle du FMI sur les perspectives de l’économie mondiale par rapport à octobre 2021 de 0,8 %, à 4,8 %, avec bien sûr des conséquences négatives sur les partenaires commerciaux. . Cela affecterait la position chinoise actuelle de locomotive de la croissance mondiale.

Mais la Chine n’est pas seule dans cette situation difficile. La croissance attendue s’est également affaiblie au Brésil, où la lutte contre l’inflation a suscité une forte réaction de la politique monétaire de la Banque centrale, ce qui pèsera sur la demande intérieure. Une dynamique similaire est à l’œuvre au Mexique, quoique dans une moindre mesure. La Russie a jusqu’à présent échappé aux problèmes qui affligent d’autres économies émergentes.

La croissance mondiale était estimée à 5,9 % en 2021. Elle devrait ensuite se modérer à 4,4 % en 2022, ce qui implique une réduction d’un demi-point de pourcentage par rapport aux prévisions d’octobre dernier. Le scénario de base, sans tenir compte à ce stade de toute confrontation géopolitique sérieuse « à chaud », intègre les effets anticipés de l’inflation des matières premières, la pénurie de plusieurs produits clés, les restrictions de mobilité, les fermetures de frontières et les impacts sur la santé de la propagation de la variante Omicron.

Ceux-ci varient selon les pays en fonction de la sensibilité de la population, de la sévérité des restrictions de mobilité, de l’impact attendu des infections sur l’offre de main-d’œuvre et de l’importance des secteurs à forte intensité de contacts. Ces freins devraient peser sur la croissance au premier trimestre 2022. On peut espérer que l’impact négatif de ces différents facteurs s’estompera à partir du deuxième trimestre. Mais, si même une hausse seulement « modérée » des tensions géopolitiques et de l’impasse devait conduire à une nouvelle série de sanctions et de contre-sanctions, cela pourrait coûter au moins 1 % de perte de croissance mondiale et probablement plus.

Les conséquences d’un tel risque sur les marchés mondiaux sont probablement doubles. Tout d’abord, bien sûr, nous allons assister à une forte baisse des marchés financiers avec toutes ses conséquences classiques lorsqu’elle conduit à une augmentation majeure des insolvabilités et des faillites bancaires. Cela forcerait plus probablement qu’improbable la Banque centrale à inverser ou à retarder son resserrement. Serait-ce suffisant pour apaiser les marchés et éviter un effet revenu financier trop fort ? Cela reste à prouver.

Mais, on peut aussi s’attendre à une chute brutale du commerce international induite par le mécanisme de sanction/contre-sanction aggravant les pénuries et rendant l’inflation des matières premières encore plus douloureuse qu’elle ne l’est actuellement. Les conséquences distributives tant pour les producteurs que pour les consommateurs doivent être importantes dans une telle situation. Venant à la queue de la crise de Covid-19 qui a été décrite par Carmen Reinhart comme « le dernier clou dans le cercueil de la mondialisation » qui pourrait bien sonner le glas pour les économies avancées fortement dépendantes de la mondialisation comme l’Allemagne ou les États-Unis.

Notes

[1] Voir, Sapir J., « The Economic Shock of the Health Crisis in 2020: Comparing the Scale of Governments Support » in Studies on Russian Economic Development, Vol. 32, No. 6, 2021, pp. 579–592.

[2] Voir, Sapir J., https://www.les-crises.fr/jacques-sapir-l-inflation-est-elle-en-train-de-devenir-un-probleme-mondial-russeurope-en-exil/

[3] https://www.bloombergquint.com/markets/inflation-virus-war-pose-biggest-risks-in-2022-global-survey

[4] https://www.lefigaro.fr/flash-actu/ukraine-la-chine-se-rallie-au-point-de-vue-de-moscou-20220127

![]()

Commentaire recommandé

Il ne faut pas oublier, dans cette équation, les turbulences de plus en plus nombreuses que vont créer les changements climatiques : Multiplication des canicules et des incendies de forets, ouragans, tornades, typhons, inondations… et les famines et les déplacements de populations que ces phénomènes engendreront. Ceux-ci entrainant à leur tours des révoltes et des conflits pour la survie et l’accès à des ressources qui se raréfies. Sommes nous à l’aube d’une époque, prophétisée il y bien longtemps, durant laquelle les vivants envieront le sort des morts ? Quoiqu’il en soit le monde d’avant est désormais derrière nous, à nous de faire en sorte que celui qui lui succédera devienne celui de la coopération et de l’harmonie, car il nous apparaitra de plus en plus clairement que celui de la compétition et de l’arrogance n’est pas viable.

7 réactions et commentaires

Il ne faut pas oublier, dans cette équation, les turbulences de plus en plus nombreuses que vont créer les changements climatiques : Multiplication des canicules et des incendies de forets, ouragans, tornades, typhons, inondations… et les famines et les déplacements de populations que ces phénomènes engendreront. Ceux-ci entrainant à leur tours des révoltes et des conflits pour la survie et l’accès à des ressources qui se raréfies. Sommes nous à l’aube d’une époque, prophétisée il y bien longtemps, durant laquelle les vivants envieront le sort des morts ? Quoiqu’il en soit le monde d’avant est désormais derrière nous, à nous de faire en sorte que celui qui lui succédera devienne celui de la coopération et de l’harmonie, car il nous apparaitra de plus en plus clairement que celui de la compétition et de l’arrogance n’est pas viable.

+6

AlerterCooperation et armonie ??? Je suis 100% d’accord avec votre constat, mais dans un monde ou tout manque, les pays feront comme toujours du chacun pour soit. La question est de savoir si la France va faire ce qu’il faut pour protéger les Français des famines a venir en planifiant la taille de la population par rapport a notre capacité agricole dans un monde ou le pétrole et les engrais azotés(Gaz) vont se raréfier et ou le changement climatique va pourrir la vie des agriculteurs(baisse des rendements a l’hectare).

+5

AlerterIl est bien trop tard pour éviter le chaos, mais il est vrai que les zélites (dé-)pensantes n’ont eu que cinquante ans pour nous y préparer. Même si les zombies, qui ne se préoccupent que de divertissement et de consommation, ont aussi leur part de responsabilités. Car en fin de compte la seule chose que nous avons faite, depuis que nous savons que nous marchons vers l’abîme, c’est d’avoir choisi de nous mettre à courir. La question se pose donc : Sommes trop stupides pour survivre ? Je généralise car la plupart des victimes innocentes ne rêvent que de faire partie des coupables qui se vautrent dans la bonne conscience des pays riches. Ainsi donc le pire est désormais certain et il faudrait prendre des mesures pour amortir le choc. Aussi la Chine, qui comme chacun sait est un pays horrible, fait d’important stock de nourriture et de matières première en prévision des temps difficiles qui s’annoncent. Tandis qu’au pays du doigt de l’homme élue à la fonction suprême nous dépensons sans compter et que les lois qui nous protèges, lorsqu’elles existent encore, ne sont même plus appliquées par ceux qui sont chargé de les faire respecter(*). Parce qu’en France nous ne sommes plus gouverné que par des jean-foutres qui ne voient pas au-delà du bout de leur nez; ce qui, même lorsqu’il s’allonge, ne nous mènera pas très loin. Je ne peux donc que vous conseiller de prier, même si vous ne croyez pas en Dieu, car même les miracles ont leurs limites et qu’il serait vain d’espérer un sursaut d’une espèce qui s’est elle-même condamnée.

* https://www.youtube.com/watch?v=hnQvDere0Zg

+2

AlerterLes zélites suivent le fric. Elles ne fonctionnent que du fric.

Et de ce coté ça marche.

Très bien.

Pour les français c’est autre-chose mais ELLES s’en moquent.

On a voté pour le gamin, bon pas bcp aux presiendentieles mais alors aux legislatives on se demande encore ce qu’il s’est passé !

Les zélites hypnotisent les votants ..

Ce que dit Sapir me dépasse. Il tente de se projeter de qqs mois dans la macro éco, chez les actionnaires zinstitutionnels.

Car c’est EUX qui décident.

Et si, je rêve, et si on les foutait dehors ces dominants ?

Les besoins des ultra-riches n’ont Rien à voir avec les miens.

Alors STOP.

Allons faire autre-chose : genre Friot-Lordon et leur construction ‘communiste’

qui réalise une démocratie solidaire, responsable, …

C’est le moment : élections, effondrement capitaliste, désastres à prendre en compte, et boufons tristes durcissant, à virer …

+3

Alerter@vert-de-taire,

Vous avez raison, il faut rester optimiste, car après la pluie viendra le beau temps. Mais je ne peux pas m’empêcher de déplorer que nous ayons choisi, pour notre édification, le chemin le plus difficile.

+0

AlerterSoyons terre à terre…le réarmement industriel des occidentaux est à présent inévitable.Il va prendre du temps,environ 20 ans. ca rend les chinois dingues. Il feront tout pour l’empêcher,puisque c’est là que réside leur force. Donc 20 ans de fenêtre de tir pour la puissance chinoise,dans son optique actuelle.Ca promet d’être rock n’roll. tout le reste est intéressant,mais pas essentiel.

+2

AlerterAh j’oubliais. Bravo pour l’interview de Jacques Sapir sur…C News. Excellente…sur C News. Bon j’arrête,mais bon un peu d’ironie,ce n’est pas grave hein?

+2

AlerterLes commentaires sont fermés.