Source : Le Nœud Gordien

Le système financier mondial n’a jamais vraiment surmonté la crise de 2008, et sa survie n’est assurée que parce que l’ensemble des monnaies fiduciaires ont été mises en gage pour l’assurer – un coup d’œil à l’histoire longue des taux d’intérêt de banque centrale suffit pour le découvrir.

Ce système s’avèrera-t-il stable, et qu’en sera-t-il de l’avenir des monnaies fiduciaires qui le garantissent ? Seul l’avenir le dira, car la situation est véritablement sans précédent historique aucun.

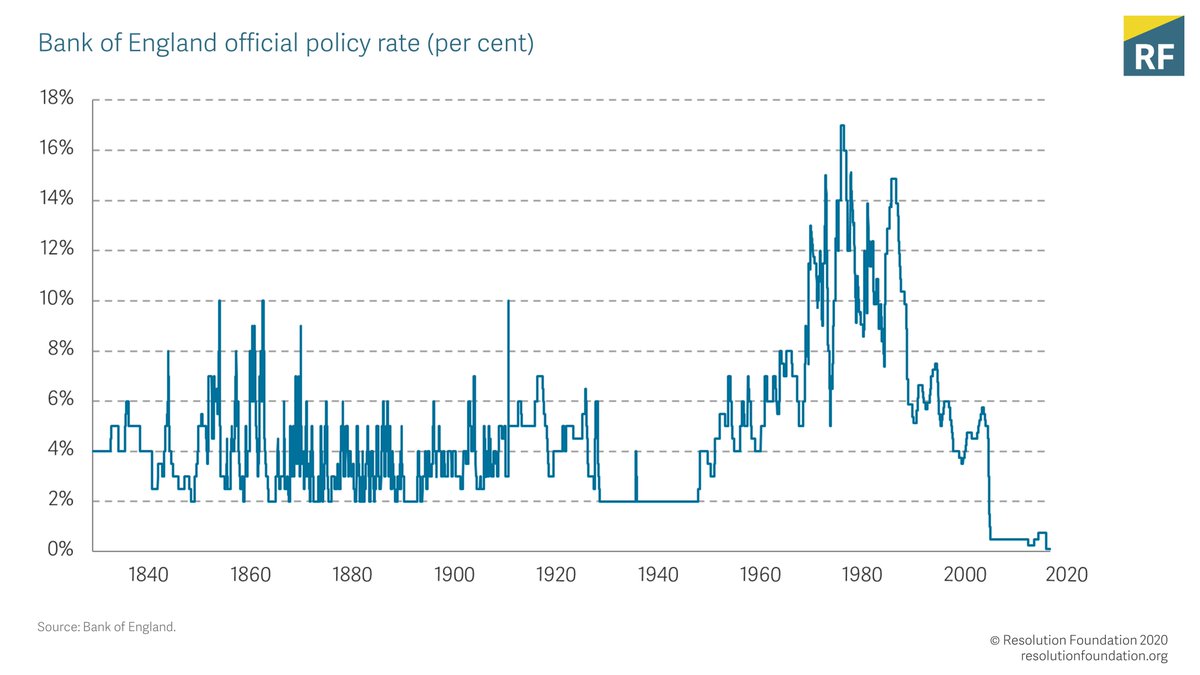

J’ai trouvé matière à réflexion dans ce graphique retraçant l’évolution du taux d’intérêt de base de la Banque d’Angleterre.

Taux officiel de la Banque d’Angleterre 1830-2020

Source : Resolution Foundation

Son avantage est de replacer dans la longue durée les évolutions récentes, notamment la crise financière commencée en 2007-2008.

On savait que la politique de « taux d’intérêt zéro » (ZIRP en anglais) – comme d’ailleurs l’ »assouplissement quantitatif » (QE) – pratiquée par les principales Banques centrales s’écartait très fortement de l’ordinaire, et de tout ce qui a été classiquement considéré comme la « bonne gestion » d’une monnaie fiduciaire.

Ce graphique montre à quel point cette politique est sans précédent.

Entre 1830 et 2008, le taux d’intérêt de base de la Banque d’Angleterre n’était jamais descendu en-dessous de 2%. Depuis 2008, il n’a jamais été remonté au-dessus de 2%, ni même de 1%. Pourquoi : parce que si la Banque d’Angleterre, la BCE, la Federal Bank américaine etc. faisaient une telle chose, la bulle de l’endettement mondial public et privé exploserait. Or une telle chose est politiquement impensable. C’est pourquoi ces taux ne seront jamais remontés à des niveaux adéquats à une « bonne gestion ».

De deux choses l’une :

1. Soit nous sommes entrés dans une « nouvelle norme » soutenable, un nouveau système monétaire et financier qui est stable en lui-même et peut s’avérer durable dans le plein sens de ce terme – ses seules limites étant physiques la limitation des réserves en énergie fossile et les déséquilibres croissants que nous infligeons à la biosphère. Dans ce nouveau régime, comme le remarquait récemment Paul Jorion dans un entretien avec Le Média, l’endettement importe peu puisque le taux d’intérêt payé sur une obligation (publique ou privée) peut être maintenu aussi bas que nécessaire, au besoin en faisant acheter ces obligations par la banque centrale directement (comme la Federal Bank américaine) ou indirectement (comme la BCE européenne). La seule chose qui importe est bien sûr d’avoir le soutien de la Banque centrale, laquelle décide en dernier recours de qui aura à payer ce taux d’intérêt pratiquement nul, et qui devra payer un taux plus ordinaire – ce qui l’étouffera

2. Soit cette nouvelle norme n’est en réalité pas soutenable. Elle prendra fin à échéance autre que le « long terme », peut-être bien avant le pic des énergies fossiles ou les pires effondrements environnementaux, et puisqu’elle ne peut se terminer que par quelque suite d’événements catastrophiques équivalents à une perte de confiance massive dans les monnaies elles-mêmes, eh bien c’est ainsi qu’elle finira en effet. Si elle continue à durer douze ans après, c’est avant tout à cause de l’énormité de ce qui a été mis en gage de la survie et continuation « tel quel » du système financier mondial. Rien moins que la confiance en les principales monnaies fiduciaires au monde : dollar, euro, yuan, yen, livre, franc suisse, etc. (1) !

Dans le premier cas, nous sommes face à un système de pouvoir nouveau, qui est aussi centralisé que le défunt pouvoir soviétique, tout en étant aussi inégal que le plus dur des capitalismes. Les nouveaux maîtres du monde, c’est-à-dire les États (États-Unis, Chine…) et systèmes d’États (UE) qui contrôlent l’une des principales monnaies, à la fois centralisent un pouvoir sans guère de précédent sur l’ensemble du système économique et l’utilisent pour maintenir voire renforcer des inégalités aiguës et même croissantes entre les 1% – voire en fait 0,1% – et les autres. Tant qu’ils n’iront pas « trop loin », tant qu’ils se souviendront que comme le dit l’adage « il faut tondre les moutons et non pas les écorcher« , leur pouvoir restera sans doute pratiquement inattaquable (2)

Dans le deuxième cas, le système financier mondial est en réalité aussi stable qu’un ballon de baudruche qui gonfle indéfiniment, et la question est ce qui pourrait avancer ou retarder son éclatement. Question ouverte. Une partie de cette question pourrait être de savoir si la baudruche risque de rencontrer le chemin d’une aiguille, par exemple d’un substitut susceptible de « remplacer » les monnaies fiduciaires aux yeux des principaux détenteurs de capitaux – car c’est bien sûr avant tout leur opinion qui compte, non celle du pékin lambda.

L’or est la solution classique, c’est une aiguille solide et qui a fait ses preuves. Mais elle est relativement immobile, c’est d’ailleurs un facteur connu puisque son interaction avec les monnaies fiduciaires dure depuis quelques générations déjà.

Les monnaies décentralisées de pair à pair – au premier rang desquelles le bitcoin – c’est autre chose : l’aiguille est beaucoup plus petite, sa survie est tout sauf assurée s’agissant d’une tentative si novatrice. Mais elle est rapidement mobile et c’est un facteur très nouveau, dont l’interaction avec les monnaies fiduciaires est encore largement inconnue, et pourrait potentiellement s’avérer dévastatrice, surtout lorsque le système même des monnaies fiduciaires est fragilisé, devant supporter à lui seul le poids de la continuation à l’identique d’un système financier mondial profondément distordu et surchargé de dettes irremboursables.

En l’absence d’une aiguille, qu’elle soit dorée ou crypto, il faut peut-être imaginer que le ballon de baudruche puisse encore gonfler assez longtemps. Même s’il finit bien par exploser au final, et peut-être sans crier gare.

Dans les deux cas, la situation est véritablement sans précédent historique aucun.

Notes

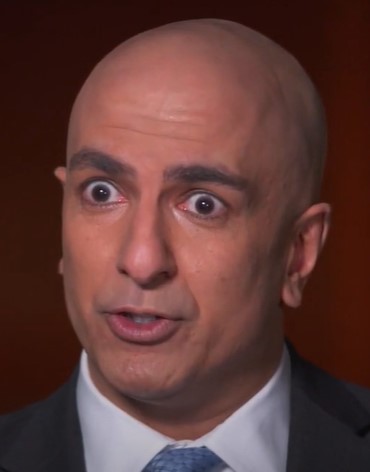

(1) Ce sont bien les monnaies fiduciaires elles-mêmes qui servent de garantie au système financier mondial. On pourra en juger aux déclarations de Neel Kashkari, président de la Banque fédérale de Minneapolis et ancien responsable du programme de rachat d’actifs « à problèmes » par la Banque centrale américaine en 2008

– Que dites-vous à la personne qui se prépare à prendre ses clés de voiture et à aller retirer 3 000 dollars dans un automate bancaire ? »

– Vous n’en avez pas besoin. Votre automate bancaire est en sécurité, votre banque est en sécurité, il y a assez de liquide dans le système financier et il y a une quantité infinie de liquide à la Réserve fédérale. Nous ferons quoi que ce soit qui sera nécessaire pour qu’il y ait assez de liquide dans le système bancaire

Notez que, même si le regard de M. Kashkari peut être un peu troublant, surtout quand il prononce les mots « quantité infinie de liquide« , il a entièrement raison.

Il est tout à fait exact qu’il y a une quantité infinie de liquide à la Réserve fédérale américaine. Comme dans n’importe quelle autre Banque centrale.

En revanche, seulement environ 190 000 tonnes d’or ont été minées jusqu’ici, et seulement 21 millions de bitcoins seront minés au final.

(2) Si l’option n°1 est vérifiée, c’est-à-dire si le système financier actuel peut se maintenir contre ou à travers les crises financières, alors la question de la stabilité du pouvoir des banques centrales, des États qui les contrôlent et de la classe sociale des 0,1% qui en profite est bien celle de savoir s’ils sauront « ne pas exagérer », c’est-à-dire tondre plutôt qu’écorcher.

Les révoltes, les révolutions et les autres effondrements sociaux ne surviennent en général que si des gens suffisamment nombreux souffrent suffisamment. Cela peut déplaire, mais historiquement quand la situation est « supportable », que l’on peut se convaincre qu’elle est « normale, en fait » ou que l’on craint qu’elle empire, la résignation est l’attitude la plus commune.

Source : Le Nœud Gordien – 02-01-2021

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

Il n’y a pas besoin que les taux d’intérêt nominaux remontent pour que le ponzi qu’est la pyramide de dettes finisse par s’effondrer. Les taux nominaux c’est du facial.

Ce qui compte c’est la réalité. Et la réalité on ne peut pas l’empêcher de produire ses effets. Quand la quantité de monnaie augmente sans rapport avec la réalité des biens et services, il y a des gens qui s’appauvrissent. Et quand les gens s’appauvrissent l’activité baisse et les profits disparaissent. Il n’est même plus rentable de continuer d’exercer telle ou telle activité : cela coûte plus cher d’y travailler que ça ne rapporte.

Comment croyez-vous que l’économie du monde antique se soit effondrée pendant 5 siècles avant le retour d’une croissance durable à partir du 11ème siècle ? Parce qu’ils ont utilisé en vain tous les expédients pour reporter à plus tard l’inévitable : d’abord l’inflation monétaire, puis le troc, puis le servage avec les prélèvements en nature et le travail forcé (les fameuses corvées). Mais la purge a quand même eu lieu.

Même en empruntant à taux négatif pour investir et faire tourner une activité, si je n’ai pas assez de clients prêts à acheter mes produits ou mes services, je n’éviterai pas la faillite parce que j’ai des coûts fixes et variables inhérents au fait d’être prêt à faire tourner mon entreprise.

36 réactions et commentaires

Le pire n’est jamais sûr. Mais ce ne sont pas seulement des taux d’intérêt historiquement bas, ce sont même des taux négatifs. On sent qu’on navigue à vue au bord du gouffre en injectant des milliards de liquidités qui se retrouvent comme par miracle dans le gonflement des bourses et personne ne peut prévoir ce qui va se passer même à court terme comme le relève cet article. Le spectre d’une inflation gigantesque ne peut être écarté, qui pourrait mener soit à un soulèvement des masses, soit à une guerre de tous contre tous.

En attendant les milliardaires continuent à accumuler les milliards (merci les banques centrales!) et les pauvres de s’appauvrir ou même d’être ruinés.

+22

AlerterLes taux n’augmenteront plus JAMAIS, sinon tout le ponzi des assets financiers(bourse et immo), s’écroulera très vite.Plusieurs tentatives de faire remonter ces taux après Lehman ont immédiatement échoué.

Un énorme problème très concret(le prix de l’immo à Paris et dans les grandes villes),va empêcher aussi bientôt les classes moyennes d’y vivre et ou étudier(les classes populaires en ont été chassées depuis 30 ans).Ca pourrait être l’élément déclencheur d’une révolte.La vraie valeur d’un asset n’est pas celle du jour de son achat ou à son plus haut, mais le jour de sa revente,et si plus d’acheteurs solvables…

+13

AlerterIl n’y a pas besoin que les taux d’intérêt nominaux remontent pour que le ponzi qu’est la pyramide de dettes finisse par s’effondrer. Les taux nominaux c’est du facial.

Ce qui compte c’est la réalité. Et la réalité on ne peut pas l’empêcher de produire ses effets. Quand la quantité de monnaie augmente sans rapport avec la réalité des biens et services, il y a des gens qui s’appauvrissent. Et quand les gens s’appauvrissent l’activité baisse et les profits disparaissent. Il n’est même plus rentable de continuer d’exercer telle ou telle activité : cela coûte plus cher d’y travailler que ça ne rapporte.

Comment croyez-vous que l’économie du monde antique se soit effondrée pendant 5 siècles avant le retour d’une croissance durable à partir du 11ème siècle ? Parce qu’ils ont utilisé en vain tous les expédients pour reporter à plus tard l’inévitable : d’abord l’inflation monétaire, puis le troc, puis le servage avec les prélèvements en nature et le travail forcé (les fameuses corvées). Mais la purge a quand même eu lieu.

Même en empruntant à taux négatif pour investir et faire tourner une activité, si je n’ai pas assez de clients prêts à acheter mes produits ou mes services, je n’éviterai pas la faillite parce que j’ai des coûts fixes et variables inhérents au fait d’être prêt à faire tourner mon entreprise.

+24

AlerterTes affirmations sont à prouver

1 tu dis quand il y a augmentation de la création monétaire les gens s ‘appauvrissent , aux USA on créé de la monnaie a gogo et on constate un enrichissement des plus riche et appauvrissement des plus pauvres… donc ya des perdants et des gagnants, et ces logiques car la plus grosse partie de la création monétaire reste cloisonné dans la sphère financière, qui reste opaque pour le travailleur lambda.

2. Quand les gens s’appauvrissent l’activité baisse, oui certainement mais au USA il on trouvé une parade :distribué des miettes via un versement direct d ‘un chèque du trésor public au ménage pauvre, ainsi on ton le mouton sans l ‘écorcher… et on arrivera a cette solution en Europe si nécessaire si la survie du système est en jeux

On fera tout ce qui est imaginale pour garder l ‘ordre établi en place et ne pas remettre en cause ce système qui arrange une petite minorité…

+7

AlerterMes affirmations sont prouvées.

Aux USA, le niveau de vie réel a baissé pour revenir à son niveau d’il y a 40 ans. La seule exception ce sont les super-riches qui raflent tout.

Croyez-vous être plus riche quand une part toujours plus écrasante du revenu des ménages part dans leur dépenses contraintes (logement, alimentation, … etc) ?

+4

Alerter« Quand la quantité de monnaie augmente sans rapport avec la réalité des biens et services, il y a des gens qui s’appauvrissent. »

Des gens, mais pas tout le monde. Il y a aussi des gens qui s’enrichissent. Et globalement, il y a une croissance, certes faible, mais pas nulle (si l’on excepte la crise sanitaire actuelle qui plonge beaucoup de pays dans la récession).

De toute façon, les banques centrales n’ont pas le choix. Si elles augmentent les taux, ce sera un effondrement systémique. Il faudra beaucoup de temps pour pouvoir sortir de cette situation sans dommages.

+1

AlerterSurtout que dans les grandes villes, les actifs immobilier ne sont bel et bien que cela: des actifs.

Chaque gratte-ciel, ou chaque appartement individuel acheter pour investissement est bel et bien en fait, qu’un transfert de monnaie dans le tangible.

En fait, a mesure que la crise de confiance s’accentue, et a mesure que les grands acteurs institutionnels rachètent les dettes d’etat via les plan de relances des banques centrales, l’immobilier des grandes villes accentue sa position de valeur refuge.

En 2020, plusieurs marchés immo de niche on fait des +10/+20% par trimestre… Parceque l’argent cherche a se placer.

Il n’y a pas que Paris sur terre.

Et pour ma part, je pense que l’immobilier est le parfait prisme pour analyser l’excès de liquidité dite (provoqué par l’excès d’endettement)

Avec l’immo de bureau et commercial qui va perdre en valeur, on va assister a une bulle spectaculaire dans l’immo résidentiel et logistique.

Et que le Bac+5 moyen se relocalise dans une ville moyenne a cout de télétravail et autre schéma de vie, ne changera pas la donne.

Par contre, a l’inverse des « petites gens » de la cote ouest américaine, on va se rendre compte que le smicard francais, n’est pas pret au meme niveau de sacrifice que le « smicard’ US (a savoir, 3h de navettage par jours, cumule de 2/3 boulots etc. etc.)

Socialement 2021/21/23 ca va etre un remake des gilets jaunes sous stéroïdes ide OU une resignation collective.

Nous verrons.

+11

AlerterL’État français viens d’emprunter a…. 50ans!!!!! Des sommes colossales…. à un taux de 0.59%…..

+1

AlerterCela veut-il dire que si on emprunte 10 milliards, on devra en rembourser 13 ? J’ai bien calculé ? 10*(1,0059)^50 ?

ça me parait très peu malin d’emprunter sur si longtemps plutôt que sur 15 an à taux nul.

+4

AlerterEn fait c’est 10G€ * 0.0059 * 50 soit 2.95 milliards d’intérêts ce qui ne change pas vraiment. Mais il suffit qu’il y ait plus de 0.59% d’inflation pour que l’état soit gagnant.

+4

AlerterUne chose que les gens oublie, c est que l inflation reduit la dette mécaniquement, si on Exact et si il y avait 10% d inflation par ans la dette serais vite remboursé, mais aujourd’hui on atteint même pas les 2% d inflation.

Et ce sont les épargnants qui on des milliards qui dort qui n aime pas l iinflation, car elle réduit la valeur de leur stock d argent…

Mais pour le travailleur qui vois sa pays suivre l inflation ce n est pas un problème.

+2

AlerterEt une chose que les gens oublient c’est que c’est l’origine de l’inflation qui compte. L’inflation par les salaires ce n’est pas du tout la même chose que l’inflation par le prix des actifs, ou des produits de 1ère necessité ou des matières premières.

Au final, la seule chose qui compte pour la population, c’est le salaire réel, autrement appelé le pouvoir d’achat.

Ça fait plus de 3 millénaires que les sociétés organisées savent que les plus endettés ce sont les riches. Les taux d’intérêt zéro servent surtout aux très riches ! Parce que les banquiers prêtent beaucoup aux riches et ne prêtent pas aux gens modestes quand les perspectives économiques sont défavorables. Et cet argent emprunté par les riches ne va pas beaucoup dans l’investissement en faveur du bien commun. Il sert à des rachats d’actifs (inflatés de ce fait) pour concentrer davantage la propriété dans les mains du haut du panier.

Les vrais défenseurs de l’intérêt des petites gens n’annulent pas LA dette. Ils n’annulent les dettes pesant sur les petites gens et fint en sorte que l’Etat et les riches investissent dans des activités utiles, et que les riches limitent leurs appétits prédateurs et paient plus d’impôts à redistribuer en dépenses utiles.

+3

AlerterEncore faut il que la paie suive vraiment.

Et souvent la paie suit au mieux l’inflation officielle.

L’inflation est juste une forme d’impot que tout le monde paie.

+0

AlerterDerriere la question des taux d’interet,il y a la question du partage du surproduit de l’activite economique. Pour lutter contre la baisse tendancielle du taux de profit,les capitalistes sont en train de confisquer,lentement mais surement,les epargnes et les capitaux des populations.

Pourquoi economiser et avoir une epargne sur son livret a qui ne rapporte rien? Pourquoi transmettre un capital a ses enfants puisque ceux ci peuvent obtenir un credit aupres des banques?

La aussi,il s’agit de promesses et de publicite,de concurrence deloyale le temps pour l’association banques+etat de gagner des parts de marches et de ruiner la concurrence. Des que les generations precedentes n’auront plus rien a transmettre aux generations futures ( salaires trop bas tout au long de sa vie pour constituer une epargne,taux bas qui fait que l’epargne se devalorise au cours du temps), et que ces generations futures auront absolument besoin d’un emprunt pour « decoller » economiquement,la ,a ce moment,comme par miracle,les taux d’interet remonteront et les gens seront entierement a la merci de leur banquier plutot que de pouvoir compter sur la solidarite intergenerationnelle de leurs parents,familles,communautes proches.

A nous de juger si l’on prefere mettre sa confiance dans sa famille ou dans son banquier ou dans l’etat…

+12

AlerterLe premier cas dans un premier temps (encore pendant 15-20 ans) et le deuxième cas dans un deuxième temps quand le réel deviendra trop évident pour être masquer.

Ce qui me frappe surtout, c’est le manque de culture économique de la population, même parmi ceux qui sont a priori les plus calés. Après la baisse, les taux ne peuvent que remonter comme un yo-yo et ainsi de suite me dit t-on. Sauf que de 1945 à 1980, on constate une hausse progressive avec des baisses moins abrupte et depuis 1980, c’est une baisse progressive avec des hausses moins abrupte, jusqu’à un zéro prolongé . Il suffit d’être un peu curieux et de taper comme mot clé « historique des taux » dans recherche, ce qui est pourtant à la porter de tous.

+2

AlerterDes taux d’intérêt nuls ou négatifs…

Ça me laisse songeur…

Si mes souvenirs sont bons (pas déformés par des « théories complotistes »), les taux d’intérêts étaient à la base conçus pour servir « d’assurance » contre le défaut de paiement d’un emprunteur afin d’éviter que le prêteur ne soit « satellisé » en cas de non-remboursement d’un emprunt.

Si l’on se contente donc de suivre ce raisonnement, il s’agit simplement d’un pari sur l’avenir, pari qui concerne la faculté de l’emprunteur à rembourser ses dettes.

Et si l’on pousse le raisonnement encore plus loin, des taux nuls signifient qu’on a la certitude absolue d’être remboursé ET que la valeur de la monnaie (en équivalents or, patates ou autres objets tangibles réellement échangeables dans la vraie vie) augmentera pour permettre au moins d’équilibrer les frais de fonctionnement de l’organisme prêteur.

Encore pire : Les taux d’intérêts négatifs signifient simplement qu’il est plus certain (et rentable) de prêter des rutabagas que de les conserver dans les coffres blindés car ils se « bonifieront » chez les emprunteurs et on aura la garantie absolue de pouvoir les récupérer dans les délais prévus.

Je ne sais pas pour vous mais si un joueur psychotique qui a tout perdu au Casino vient me demander de le renflouer pour qu’il ait une chance de se « refaire » sur le tapis vert je me garderais bien de lui prêter quoi que ce soit, le risque qu’il soit à nouveau plumé (statistiques, quand tu nous tiens) étant largement plus élevé que le simple hasard.

Je lui proposerai par contre de se « renflouer » en allant, par exemple, récurer les fosses septiques en échange d’une rémunération « au prix du marché » (imposé par ses activités « ludiques »), ce qui lui prendra quelques millénaires.

Mon opinion est totalement stupide car je n’ai strictement rien compris à la pensée supérieure des « élites » qui parviennent bien sûr à multiplier les petits pains (au chocolat) grâce à des formules mathématiques qui feraient pâlir d’envie tous les alchimistes en quête de pierre philosophale.

+8

AlerterBonjour RGT

« je n’ai strictement rien compris à la pensée supérieure des « élites » »

J’avoue être dans le même cas que vous, pourtant il me semble que l’équation de Fischer, base de l’économie, M.V=P.Q, est simple et claire.

La multiplication d’une quantité (Q) de produits donnés (P) doit être égale à la masse monétaire (M) par la vitesse d’échange de cette monnaie (V). Pour faire une quantité (Q) de produit (P) il faut des ressources et de l’énergie utilisées de manière efficace (productivité).

Donc si la masse monétaire augmente (quantitative easing, facilités de prêt à taux zéro) alors, forcément, dans un cadre où l’inflation est très faible, sans gain important de productivité et sous contrainte énergétique (pic de production des pétroles conventionnels en 2007 par ex.), il faut que la vitesse de circulation de la monnaie (V) chute. Donc que les acteurs économiques consomment moins.

Or il me semble bien que c’est ce qui se passe depuis 2007 (statistique de la FED de St Louis relative à la vélocité de M1) : https://fred.stlouisfed.org/series/M1V

Ne sortant pas d’une business school of economic and administration, je ne doute pas que mon raisonnement soit trop simple. J’ai la furieuse impression que la financiarisation « multiplie les petits pains (au chocolat) grâce à des formules mathématiques » pour servir le 0,1% à partir de l’augmentation de la masse monétaire tout en maintenant une vélocité basse de la monnaie afin de ne pas enclencher d’inflation, l’euthanasie des rentiers.

+8

AlerterLe raisonnement est bon .

L’argent ne circule pas ( ou peu ) dans l’économie réelle, donc ça ne génère pas d’inflation au quotidien.

L’argent reste au niveau des actifs financiers, c’est là qu’il y a de l’inflation avec des valorisations qui ne correspondent à rien.

Il n’y a pas de volonté de faire consommer moins mais il y a volonté de sauver la finance. Surtout si on considère que les banques centrales ont elles-mêmes acheté des actifs donc elles n’ont pas intérêt à leur baisse. Et en plus , si la finance s’écroule on ne sait pas exactement quelle sera l’étendue des dégâts .. les gouvernements serrent les fesses.

+0

AlerterUne banque centrale n’est pas satellisée si l’emprunteur fait default: elle se contente de mettre la dette dans une petite boite quelle prendra grand soin de ne plus jamais ouvrir. Le taux d’intérêt pour elle sert uniquement a réguler les quantité émises selon un fonctionnement ubuesque, mais compatible avec le dogme du marché tout puissant qui régule tout au mieux, amen. Evidement, quand l’essentiel part immédiatement faire des ronds sur les marchés financiers, la quantité qui finira dans l’économie est totalement aléatoire.

Mais résonner en terme de masse monétaire et de dette est pour moi peu pertinent: l’argent ne fait pas l’activité, il la dirige tout au plus. Si vous n’avez pas d’énergie pour chauffer le four et moudre la farine, vous n’aurez pas plus de petit pains quelque soit la quantité de monnaie en circulation.

Cette obsession monétaire fait que l’on évalue les problèmes avec des mesures inappropriées (toutes basées sur la valeur marchande), et qu’on essai de les régler avec des moyens inopérants (création monétaire libérale).

+10

AlerterJe ne dirais pas mieux.

Tout cet argent va partir dans la spéculation immobilière et financière.

Il serait bien plus efficace et utile de permettre aux états d’investir massivement dans des infrastructures et des activités de long terme utile, comme decarboner l’économie.

Si l’état fait trop peur aux ayatollahs du grand dieu marché autoregulateur, autant le filer directement aux gens qui n’ont pas d’épargne et vont le dépenser dans l’économie réelle.

Mais pour ça, il faudrait que tout ces petits génies pseudo nobelisés admettent que sans demande, il n’y a pas de clients pour l’offre…

Très dur pour eux, car ça veut dire mettre toute leurs « théories » à la poubelle.

Et puis, si on passe par l’état ou le populo pour relancer l’économie, alors, à quoi servent les marchés financiers ?

Autant se débarrasser de cet « intermédiaire », inefficace et coûteux…

+4

AlerterProblème de la « demande ».

Dans une économie ouverte, si la demande consiste à acheter des voitures allemandes , des téléphones coréens ou des trucs fabriqués en Chine , alors elle ne sert à rien .Et soutenir la demande revient à financer les autres pays.

+0

AlerterLes taux n’augmenteront pas à moyen terme sinon il y aurait un risque d’effondrement pour les 0,1pourcent des plus riches.Les banques centrales prêtent pour des projets qui rapporteront peut être 2 pourcent à des taux quasi négatifs rachetent des obligations privées et publiques ce qui permet aux entreprises de verser des dividendes et de racheter leurs actions qu’elles revendront avec bénéfice aux particuliers qui participent à la hausse des cours.

+1

AlerterPauvre Madoff. Mort en taule pour ce qui est devenu la règle 😂

+10

AlerterMadoff vit toujours… Vous confondez avec Epstein ou Manson.

+1

AlerterL’aiguille peut aussi être une chute des revenus provoquant par defaur de paiement une crise de la dette.

Arrêt / ralentissement des aides publiques, faillite d entreprises, expulsion de locataires / propriétaires en impayé.

Je verrai bien ça en France en sortie de grève hivernale.

Et bien sûr il y a une fragilité propre à la zone euro genre une crise italienne ou portugaise..

+2

AlerterDonc , si j’ai bien compris, 2 évolutions possibles :

1- La baudruche (total des monnaies créées par les banques centrales) va continuer à croître, comme c’est le cas depuis la crise de 2008 et il n’y a aucune raison pour que cela s’arrête.

2- Une aiguille dont on ignore totalement l’origine viendrait en collision avec la dite baudruche dans un délai inconnu et ce sera le « chaos total ».

Les taux d’intérêts extrêmement bas, voir négatifs entraînent inévitablement une augmentation des dettes, que ce soient celles des particuliers, des entreprises ou des états.

Si le taux est égal ou tend vers 0, le capital emprunté a tendance à augmenter : la seule limitation étant la capacité de remboursement.

Et encore, on pourrait se demander, pour ce qui est des dettes d’un état, quel serait le risque de ne pas rembourser puisque ces dettes sont au final de la monnaie crée par les banques centrales sans aucune contrepartie, complètement décorrelée de l’économie réelle. (même si, pour l’UE, cela passe par les banques)

Cet endettement, quasiment sans limites a des effets sur la valeur des actifs (exemple de l’immobilier dans les grande villes, mais pas que ..). Si on veut que ce système perdure, il faut donc que le « pouvoir de remboursement » augmente, que ce soit celui des états, celui des entreprises ou celui des particuliers et surtout ce dernier car de lui dépend les deux précédents :

Pouvoir d’achat-consommation-CA des entreprises-Recettes pour les états-distribution-re-consommation etc….

A priori, ce système pourrait continuer, mais il y a au moins trois grosses aiguilles susceptibles de faire éclater la baudruche :

1- Redistribution mal répartie (c’est la tendance: plus pour les riches et moins pour les revenus inférieurs), donc mécontentement, révoltes voir révolutions.

2- Consommation « contrainte » de diminuer, au vu des enjeux climatiques et/ou d’un moindre emploi des énergies fossiles du fait de leurs nocivités.

3- Avènement d’un conflit majeur qui n’est jamais tout à fait à écarter ou d’une pandémie x fois supérieure à celle que l’on vit actuellement.

Les aiguilles 2 et 3 étant très difficiles voir impossibles à prévoir ou au moins à maîtriser, au vu des qualités de nos gouvernants, ceux-ci ne pourraient agir que sur l’aiguille N°1.

Il sera très intéressant de voir (en France) si les programmes électoraux de 2022 privilégieront les classes les moins favorisées ou au contraire les « déjà nantis », en faisant « fi » d’un avenir en commun plus juste.

+6

AlerterSans sous-estimer les crises, comme en 2007-2008, qui ne vont pas manquer de se reproduire, « l’éclatement » final se produira quand les BRICS auront trouvé le moyen de se passer du dollar comme monnaie d’échange international, sans se ruiner eux-mêmes (à cause de leurs colossaux avoirs en $).

En attendant, la situation est bloquée du fait de multiples doubles contraintes :

– les banques détestent les taux bas, ça les empêche de prêter à des taux profitables, et en conséquence l’argent disponible est tout entier destiné aux marchés spéculatifs et pas à l’économie réelle,

– l’économie aime les taux bas, ça permet d’investir, mais pas de bol cet argent n’arrive jamais jusqu’à elle, et si les taux sont trop hauts cela obère leurs débouchés commerciaux,

– les États aiment les taux bas, ça permet de continuer à faire des dettes à moindre coût et de ne pas taxer les riches,

– le petit peuple s’en fout parce que quoi qu’il arrive il perdra toujours : taux haut, son pouvoir d’achat sera amputé par l’inflation et le coût des crédits ; taux bas, c’est à lui que l’on demande de faire des efforts sur son salaire pour baisser les coûts sous peine que son boulot parte ailleurs…

Bref, tant que le dollar sera la monnaie des échanges internationaux (fonctionnant comme une chaîne de Ponzi), il n’y a aucune bonne solution monétaire globale, seulement des locales qui ne passent pas par les leviers monétaires…

+10

AlerterLe mois dernier, j’ai reçu du Crédit Agricole une offre de prêt à la consommation à un taux de 2%. Ce taux est habituellement réservé aux plus riches qui empruntent 10000 € sur 1 an, pour nous c’est plutôt un taux au-delà de 16 % qui est proposé :

https://www.banque-france.fr/statistiques/taux-et-cours/taux-dusure

L’intérêt, c’est le gagne pain des banques. Dans cette période bousculée, elles crient famine !

Comme Incognitototo, je crois que la chute viendra du délaissement du dollar dans les échanges commerciaux. Je crois que les chinois savent produire des aiguilles. Ce qui est surprenant et compréhensible, c’est que la banque centrale américaine refuse de communiquer sur le montant de la masse monétaire M3, qui n’est plus en rapport avec l’économie des USA. Nos banquiers européens ont compris le mécanisme, ils fournissent autant de monnaie que nécessaire à l’économie. Cela fait 50 ans que les USA nous la mettent de cette manière. Rassurez-vous, cette richesse n’existe que sur des écrans d’ordinateurs, rien de tangible ne peut justifier une telle richesse. Vive le troc !

+2

AlerterVous vous trompez où ne comprenez pas les logiques…

Quand une banque prêtait sur un emprunt immobilier à une entreprise ou à l’État à 12 % (et plus), avec un différentiel sur le taux directeur de 6 %, elle s’assurait une rente sur des dizaines d’années qui l’exonérait de chercher à gagner plus… Mais avec des taux directeurs bas (le taux usuraire pour un prêt immobilier est actuellement à 2 %), ce n’est plus possible et donc tous leurs « efforts » se sont tournés vers les marchés spéculatifs qui rapportent le plus ; ceux-là mêmes qui sont totalement déconnectés de l’économie réelle et ne sont que des jeux de casino. Contrairement à ce que vous semblez penser, les banques ne sont donc pas ravies de cette situation qui n’est qu’une réponse adaptative aux taux bas pour continuer à gagner de l’argent.

Pour l’État les taux bas c’est la possibilité de continuer à s’endetter sans augmenter les impôts et même en les baissant. D’ailleurs c’est simple, il suffit de constater quels sont les gouvernements qui ont le plus endetté la France : tous ceux (en commençant par Chirac en 87) qui ont baissé le taux marginal d’imposition en empruntant. Possibilités d’endettement, taux et politique fiscale (notamment en faveur des plus riches) sont donc intrinsèquement liés.

Je vous laisse la responsabilité de croire que des taux négatifs arrangeraient quoi que ce soit. Si vous voulez accélérer la fuite des capitaux, qu’il n’y ait plus aucun capitaliste et saigner les petits épargnants, c’est exactement ce qu’il faut faire.

+0

AlerterN.B. : j’avais supprimé ce com, qui répondait à un autre com, mais il est réapparu… il perd donc son sens sans les arguments auxquels il répondait… bon, pas grave.

+0

Alerter« Le système financier mondial n’a jamais vraiment surmonté la crise de 2008, et sa survie n’est assurée que parce que l’ensemble des monnaies fiduciaires ont été mises en gage pour l’assurer ». Ne serait-ce pas plutôt le capitalisme occidental qui n’a jamais surmonté la crise ?

Car à la différence des récessions précédentes, les prises de pertes (c’est à dire la réalisation effective des conséquences des erreurs de spéculation, d’investissement, de mauvaise gestion) ont été évitées (le fameux too big to fail) et cette absence de reset qui aurait été salutaire pour repartir avec un marché opérationnel ne peut se faire. Pourquoi ? Justement parce qu’il n’y a plus de marché, en raison de l’abondance de liquidités. Dans un système capitaliste les prix sont déterminés par le marché. EX : Que vaut aujourd’hui une entreprise comme Tesla, qui ne vend que 600000 véhicules et n’a pu gagner de l’argent qu’en vendant des crédits carbone ? La réalité ne pourra pas toujours être masquée et toutes les entreprises zombies feront un jour faillite. Et là nous verrons la crise sociale !

+2

AlerterS’il n’y a pas de solution monétaire, existe-t-il une réflexion sur comment produire et distribuer des biens pour la satisfaction des besoins sans système monétaire?

+1

AlerterLes humains ont inventé des systèmes monétaires depuis longtemps et un peu partout sur la planete, ça doit pas être un hasard.

Ça reste le moyen d’échange le plus simple.

+0

AlerterJe n’y connais rien, mais est-il envisageable qu’un système de monnaies locales (virtuelles ou non) puisse prendre le pas sur le système monétaire global ? Puis-je refuser vos dollars pour mes radis et exiger comme paiement des boutons de culotte ou des carottes de pin ? Je pose la question d’une sécession monétaire qui ferait tache d’huile et « assècherait le marécage » financier. Refuser le jeu des autres ruine ce jeu, non ? À la longue.

+0

Alerter« ‘…prendre le pas sur le système monétaire global », je crois qu’il ne faut même pas essayer d’y penser(et d’ailleurs aucun « système » ne peut convenir globalement, étant donné la disparité des conditions géographiques et des ressources propres aux régions, et à partir du moment où tout le monde se met d’accord sur la nuisance des transports inutiles), mais peu importe, étant donné que ce système s’effondrera tôt ou tard…

Il s’agirait plutôt de se préparer à cet effondrement, avec des pratiques d’échange de biens (économie circulaire, par ex.) et de modes de vie sensés (où l’activité satisferait au lieu d’enrichir, par ex.) qui éviteraient de refaire les mêmes erreurs. Encore faudrait-il que chacun-e y soit sensible et déterminé-e… afin de participer à l’établissement de règles (de lois, comprises et admises globalement) qui consacreraient l’égalité des droits pour tou-te-s et garantirait la possibilité pour chacun-e de défendre ses droits face à d’éventuel-le-s abuseurs.

Renforcer les moyens, l’indépendance et la transparence de la justice, ainsi que son accessibilité, est l’une des principales tâches que les citoyen-ne-s doivent imposer à leurs représentant-e-s.

À noter qu’il est possible de vivre sans boutons… Les « liens » de toute sorte ne sont pas faits que pour tenir en laisse.

+0

AlerterAu niveau local, c’est possible , il y a déjà eu des expériences de ce genre.

Le problème vient quand il faut échanger avec l’extérieur. Pas sûr que le fabricant italien accepte mes carottes de pin pour payer des pièces détachées pour la pompe de mon puit.

On voit bien que le marécage va s’assécher , et ça risque d’être brutal, mais on ne connaît pas le délai.

+0

AlerterLes commentaires sont fermés.