Beaucoup d’entre vous m’ont écrit pour me demander ma vision des derniers évènements. Il est vrai que je manque de temps pour réaliser à la fois les études des billets et pour réagir quasi en direct pour commenter. Je prends le temps ce soir. Cet article a été revu et publié sur le site du Nouvel Obs

Enfumage, c’est le terme qui m’est venu spontanément hier matin sur BFM pour commenter l’accord européen qui venait à peine d’être signé.

Il est vrai que ce terme me trottait dans la tête après les dernières semaines de « bourrage de crâne » que nous avons subies.

La première étape a été le « SO-LI-DA-RI-TÉ avec la Grèce » et le « ne laissons pas tomber le peuple grec ». Bien entendu, le fait que ces propos soient généralement tenus par les mêmes gouvernements qui ont tendance à raboter les systèmes nationaux de solidarité doit alerter notre attention, et aiguiser notre esprit critique…

La deuxième a été la façon d’imposer à nos esprits l’association « Pas « d’aide à la Grèce » = Fin de l’euro = Fin de l’Europe » – ne manquait plus que le « = chute de vos cheveux ».

La dernière étape se joue devant nos yeux : le « nous avons sauvé l’euro, l’Europe, le monde, l’univers » (et vos cheveux…).

Avant de détailler cette savoureuse étape, je vais rappeler simplement le contexte.

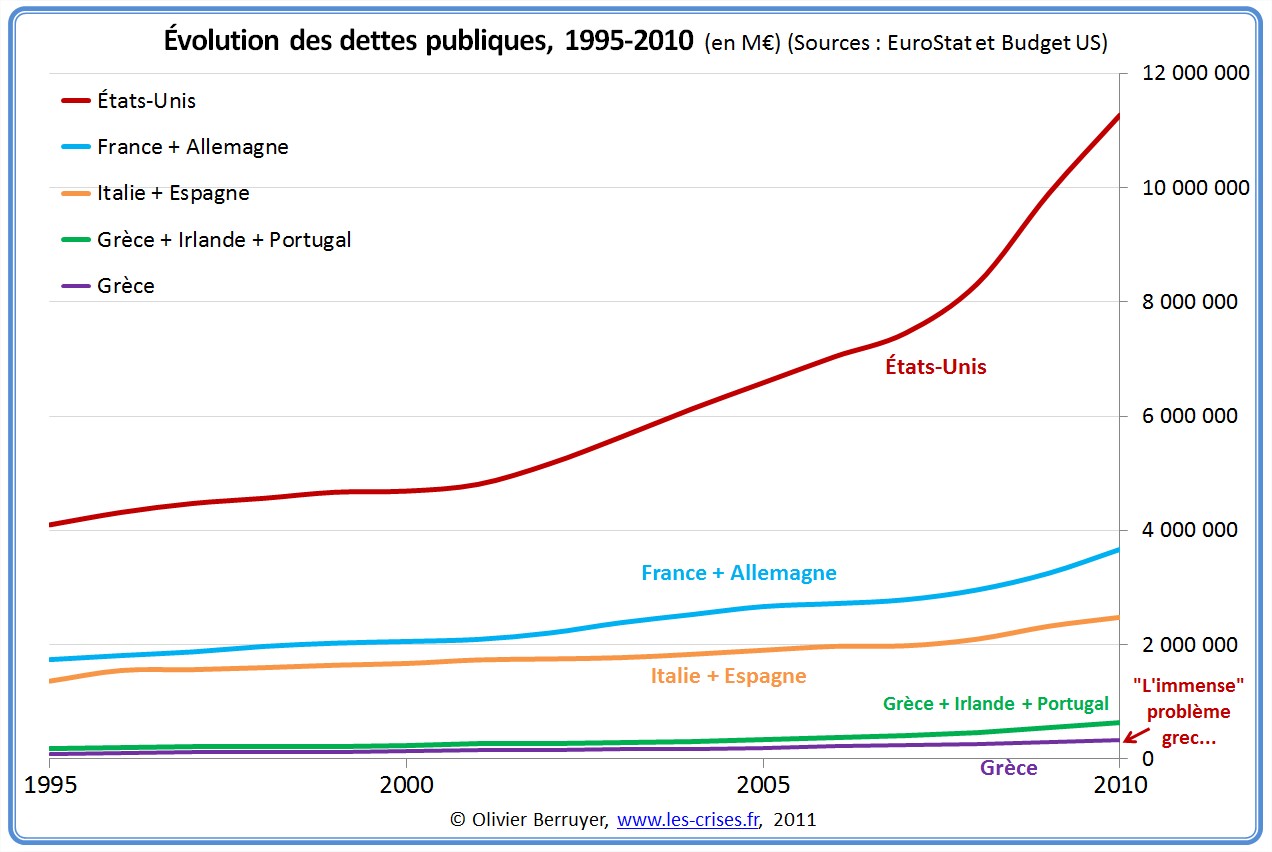

La plupart des pays occidentaux ont vécu à crédit depuis des décennies. Un pays dans cette situation connaît des difficultés croissantes à contenir sa dette. Le retour à une situation saine exige donc de pénibles efforts, somme d’augmentation des recettes et de compression des dépenses, qui ont une influence récessive de plus en plus grande suivant leur importance.

C’est exactement ce qu’il faut faire en France pour retrouver des finances saines. MAIS, il y a une condition : c’est qu’il faut faire ceci en 1990, quand la dette est encore limitée. En 2010, c’est mort – c’est en tous cas mon analyse que je développe dans mon livre.

Illustrons la situation de la France (je développerai bientôt dans un billet) :

- dette publique = 50 % du patrimoine financier des ménages (= comptes courants + livrets A + assurance vie + actions + obligations…) ;

- dette de l’Etat = 8 années de recettes de l’Etat ;

- intérêts de la dette = 25 % des recettes de l’Etat ;

- (intérêts de la dette + amortissement de la dette) = 200 % des recettes de l’Etat (pour mémoire, votre banquier exige que ce chiffre soit inférieur à 30 %…).

Dans ces conditions, la spirale mortifère du surendettement est en route, et il n’y a plus rien à faire, si ce n’est restructurer la dette via un défaut partiel. C’est malheureux, mais c’est ainsi : c’est la conséquence de près de 40 ans de laxisme budgétaire, la facture arrive toujours un jour ou l’autre.

De plus, une règle simple, confirmée par des siècles d’Histoire, est que « moyennant suffisamment de temps, tout État finit par faire défaut » (1ère loi dite de Berruyer 🙂 ). Depuis 1975, en 35 ans, 70 États ont fait défaut – 2 tous les ans en moyenne. La France fait défaut environ 2 fois par siècle – le dernier date de 1943… Arrêtons de dire que cela n’arrive jamais, c’est du rêve.

Or, qu’est-ce qu’une opération de crédit ? Imaginons que A prête 100 à B. Au terme du prêt, 2 hypothèses :

- soit B rend 100 à A, et dans ce cas là, l’opération a été totalement neutre et n’a enrichi ni appauvri personne (oublions les intérêts) ; les patrimoines sont inchangés.

- soit B ne rembourse pas, et dans ce cas là, A a perdu 100 et d’une façon ou d’une autre B a gagné 100. Cette fois, le prêt s’analyse simplement comme un don de A à B (don évidemment non volontaire…)

Ainsi, si B rembourse, tant mieux pour tout le monde, sinon, tant pis pour A – c’était de sa responsabilité de s’assurer que B pourrait le rembourser. Il a pris un risque (en réalité, il a même perçu un intérêt pour couvrir ce risque !), il est normal qu’il perde parfois… C’est le risque du crédit, personne n’oblige à prêter son argent.

Un défaut public entraîne simplement une réaffectation des patrimoines au bénéfice des plus pauvres, rien de plus. C’est évidemment une mauvaise solution (je ne dis nullement que c’est bien ou juste dans l’absolu, je ne me place pas vraiment sur un terrain moral à ce stade), mais c’est souvent la seule disponible, comme dans toute faillite…

Ainsi, en mai 2010, la Grèce devait 350 Md€ à des investisseurs privés : banques, fonds d’investissements, particuliers… Si elle rembourse, tant mieux, sinon, tant pis pour eux – c’est ça le « libéralisme », à chacun d’être responsable…

Bien évidement, le défaut grec risquant de ruiner les gros possesseurs mondiaux d’épargne, les États se sont empressés de promettre « d’aider la Grèce » sous entendu « à payer ses créanciers pour ne pas les ruiner ». Car quand on donne de l’argent à la Grèce, l’argent n’est pas utilisé pour aider vraiment des grecs. Il repart immédiatement aux possesseurs d’épargne pour les rembourser. L’argent, les grecs l’on en fait perçu au moment du prêt initial, évidemment.

En caricaturant (ce que je n’aime pas trop, mais on nous abreuve de caricatures contraires), on peut dire qu’on nous promet 30 ans de souffrances pour rembourser l’épargne de Liliane Bettencourt et des autres grandes fortunes du pays. 70 % de la dette publique est in fine détenue par seulement 10 % de la population…

Ils ont donc, avec la complicité de la BCE, racheté de la dette grecque aux investisseurs. Ainsi, les pertes d’un futur défaut ne seront plus qu’en partie supportées par les investisseurs privés, le contribuable prenant à sa charge le solde des pertes. Ce qui est proprement scandaleux.

Il n’y a aucune raison de protéger l’investisseur obligataire, alors qu’on n’aide jamais l’investisseur en actions ou en immobilier face à des pertes – et c’est normal.

Et bien évidemment, si la Grèce fait défaut, ses prêteurs perdent leur argent, mais il n’y a aucun lien avec la « survie de l’euro ». Au pire, il fluctuera un peu à la baisse, mais aucune raison qu’il explose – c’est un autre sujet, sans lien direct. Cela revient à dire que si la Californie faisait défaut, le dollar exploserait – qui défendrait sérieusement ceci ? Robert Mundell, prix Nobel d’économie qui a créé la théorie des unions monétaires et est surnommé le « père de l’euro » a d’ailleurs dit en mai 2010 :

« Il faudra peut-être restructurer la dette publique d’un ou deux pays de l’euro affaiblis. Dans cinq ans, cela pourrait être inévitable, mais cela ne signifie pas l’éclatement de l’euro, cela signifie simplement une restructuration de dette. » [Robert Mundell, mai 2010]

De même, un éclatement de l’euro ou sa disparition serait un échec, mais ne signifierait en rien la fin de l’Europe – rappelons quand même que 10 pays sur 27 n’ont pas l’euro et qu’ils semblent survivre… Rien n’empêcherait d’ailleurs de relancer une union monétaire mieux construite.

Mais revenons à l’accord de cette nuit.

Qu’avons-nous lu et entendu, à part l’autosatisfaction de nos dirigeants quant à leur incroyable talent ? Au fait qu’ils nous ont sauvé d ela « catastrophe » – sans rien changer dans le fond permettant de bâtir un système sans catastrophes…

1/ que les banques « acceptaient librement » une décote de 50 % de leurs titres grecs. C’est exact, ce qui est faux est de dire qu’on efface 50 % de la dette grecque, car sur les 350 Md€ de dette :

- les 70 Md€ prêtés par la troïka ne sont pas concernés ;

- les 75 Md€ prêtés par la BCE ne sont pas concernés ;

- les investisseurs privés individuels non bancaires ne sont pas concernés.

Au passage, vous avez noté qu’on a expliqué que « la Grèce ne faisait pas défaut », les créanciers acceptaient juste le sourire aux lèvres, « volontairement », d’abandonner la moitié de leur créance, ce qui n’a évidemment RIEN À VOIR….

Restent donc environ 200 Md€ de cette grecque décotés de 50 %, soit 100 M€. Rapportés aux 350 Md€, la décote pour la Grèce n’est bien que de 28 %. Les banques et fonds de pensions grecs représentent une part importante de la perte ; comme ils vont devoir être nationalisés et recapitalisés, le défaut ne porte donc que sur environ 20 % de la dette. Insignifiant.

2/ la recapitalisation des banques. Estimée à 110 Md€, elle atteindra probablement le double. Ce qui pourrait sembler être une bonne mesure de sécurité va surtout provoquer très logiquement une contraction du crédit.

En effet, on va augmenter le ratio « Fonds Propres / Crédits » exigé des banques. Comme les banques n’ont ni l’envie ni les moyens d’augmenter leurs fonds propres, elles vont tout faire pour diminuer le total des crédits… Effroyable vu les conséquences sur l’économie, mais logique.

C’est pour cela que je propose la dé-privatisation du secteur bancaire : l’État, mais également les acteurs de l’économie réelle (Medef, syndicats, chambres de commerce, élus locaux) doivent avoir leur mot à dire sur la gestion des banques, qui irriguent toute l’économie. Il faut être un idéologique pathologique pour ne pas voir qu’une banque n’est pas une entreprise comme les autres :

- d’elle dépendent toutes les autres entreprises ; c’est le cœur de l’économie pompant l’argent dans le pays ;

- on ne peut pas la laisser faire faillite, car elle emporterait les autres banques avec elle ;

- le contribuable garantit du coup son bilan.

Les États vont devoir aider les banques, ce qui va faire sauter des notes AAA.

3/ la BCE va continuer à acheter des dettes des pays GIPSI (je me refuse déontologiquement à les appeler PIIGS par respect, et je trouve cet acronyme plus joli).

En fait, elle va continuer à pourrir son bilan en créant de la monnaie, risquant d’alimenter la défiance contre l’euro et de relancer l’inflation.

C’est ce comportement irresponsable, interdit pourtant par les traités, qui met réellement en danger l’euro.

Ma positon est contraire à celle de l’extrême gauche sur ce point, mais je considère que la monnaie (en général, pas forcément l’euro) est un bien commun à protéger, c’est le ciment social. Je refuse que les irresponsables qui ont réussi l’exploit de mettre en faillite à la fois le système bancaire et les finances des États touchent à la monnaie et la détruisent.

J’aimerais qu’il reste quelque chose de solide dans cette histoire, afin que nous ne revenions pas complètement à la préhistoire en cas de gros pépin…

4/ le fameux fonds FESF dont on a porté la « force de frappe » (notez l’apparition ahurissante de ce terme sorti d’on ne sait où…) à 1 000 Md€. Ce chiffre gigantesque n’est toutefois qu’une petite partie des dettes.

Rappelons que le FESF est un fonds qui se finance sur les marchés pour prêter aux pays en difficultés, avec la garantie des autres. Il y avait 17 pays en garantie fin 2010, mais comme la Grèce, l’Irlande et le Portugal ont demandé l’aide du FESF, ils ne sont plus 14 à garantir. Plus cela va, moins il y d’États garants et plus d’États bénéficiaires…

Les dirigeants ont décidé hier qu’au lieu d’acheter 100 de dette publique avec 100 de fonds, le FESF allait se transformer en espèce « d’assureur », garantissant 20 % du montant des futures émissions. Ainsi, avec les mêmes 100, il garantira à cette hauteur un investisseur prêtant 500 – d’où le passage des 200 Md€ restant au FESF aux soi-disant 1 000 Md€.

On prend évidement les marchés pour des lobotomisés, puisque évidemment il n’y a pas un euro en plus de fonds publics en garantie suite à cet accord. C’est d’ailleurs ce qu’a voté le parlement allemand hier unanimement : « pas 1 € de plus pour le FESF » ce que les journalistes ont traduit par « unanimité au parlement allemand pour soutenir Merckel et le FESF » – on croit rêver…

Ah oui, cerise sur le gâteau. Réfléchissons :

- en 2007, François Fillon a dit que l’État était en faillite ;

- en bon gestionnaire, il a logiquement augmenté la dette de 50 % en 5 ans ;

- le même Etat garantit le FESF.

Question du bac : « Que vaut la garantie d’un État en faillite avancée ?». Réponse : rien.

Ainsi, les 100 de garantie du FESF sont virtuels, les États ne pourront jamais les verser – puisqu’alors, cet argent ne pourrait venir que de nouveaux prêts souscrits sur les marchés, qui par hypothèse ne voudraient plus prêter aux États…

Enfin, on ne connaît pas les détails. Car le besoin serait que ces « 1 000 Md€ » soient utilisés en partie pour soutenir l’Italie. Or, s’ils l’étaient, l’Italie devrait donc passer du côté « État garant » à celui d’ « État bénéficiaire », ce qui chargerait la barque de la France et de l’Allemagne de 80 Md€ de plus à garantir…

Vous ne comprenez pas tout ? Normal, c’est du délire, nécessitant presque la camisole de force : les marchés hésitent à prêter à des États surendettés ; ceux-ci décident alors de créer un fonds à qui ils donnent leur garantie, fonds va emprunter à leur place sur les marchés permettant de continuer à faire grossir leur dette. Kafkaïen.

Tout va bien, il est parfaitement logique de combattre le surendettement avec plus de dettes encore…

Je souligne au passage le bourrage de crane « il faut plus d’intégration européenne ». C’est un débat d’enfumage. Intéressant, mais sans aucun lien avec la situation. On a 17 Etats surendettés, imaginer qu’en les fusionnant on a autre chose qu’un gros État surendetté est un doux rêve… Exemple : France déficit de 80 Md€, Allemagne déficit de 50 Md€, nouvel « État franco-allemand » déficit de 130 Md€ – en quoi a-t-on avancé dans la résolution du problème ?

Je ne parle même pas du petit détail qui est que les peuples sont contre… À vouloir faire l’Europe sans les peuples, on va finir par faire le fascisme avec les peuples…

Dernier point : l’appel à la Chine. Quelle belle idée que de chercher le soutien financier d’une dictature communiste revancharde sachant qu’on ne pourra pas la rembourser – cela confine au pur génie géostratégique… Il va être simple de négocier avec elle dans le futur…

« La main qui donne est au-dessus de celle qui reçoit. » [Napoléon Bonaparte]

Le Brésil a d’ailleurs fait savoir qu’il ne voyait pas pourquoi il « aiderait » l’Europe – sans doute un égoïste. À moins que cela ne soit lié au fait que 50 % de sa population vit dans des favelas, et qu’il veut peut-être garder son maigre argent pour sa population plutôt que de nous permettre d’acheter de nouvelles télés plasma…

© Tartrais

Attendre des pauvres qu’ils aident les riches, c’est cela la nouvelle « solidarité » promue par le financiarisme. C’est pour moi une source de révoltes et des graines de haine semées dans le monde entier…

Bref, dans 1 semaine, 1 mois ou 1 trimestre, le réveil va être douloureux, mais nous avons l’habitude de ces « sommets palliatifs 100 % propagande » qui ne résolvent pas les problèmes de base – et pour cause…

138 réactions et commentaires

Bonjour Olivier,

Tout d’abord, Merci pour votre blog et toutes ces informations communiquées chaque jour.

Pour revenir sur un point développé dans cet article.

Vous dîtes qu’en fusionnant les dettes de tous les pays Européens, le résultat sera le même. Fr 50 + All 80 = 130M de déficit…etc tout le monde comprend l’idée développée, à savoir empiler les dettes ne résoudra pas le problème. N’est-ce pas un peu réducteur de voir la chose de manière aussi simple.

L’euro est une monnaie internationale de référence (2eme monnaie la plus désirée après le dollar qui poursuit sa descente de jour en jour). Le fait de réunir toutes les dettes en une et donc d’émettre les eurobonds fera descendre les taux d’intérêt des emprunts. Pourquoi? Les investisseurs n’auront plus le choix de choisir telle ou telle dette de pays libellée en euro. S’ils veulent faire l’acquisition de dette en euro, ils n’auront qu’un type d’émission de dette, les eurobonds ! (et non la dette de l’Espagne ou Irlande ou Grèce ou …). Ainsi, l’ensemble des demandes de souscriptions de dette sera réunie et concentrée uniquement sur les eurobonds. Le rapport de force se trouvera inversé. 1 émetteur de dette (USE = United States of Europe) pour de multiples investisseurs = diminution des taux d’intérêts.

Qu’en pensez-vous?

PS : Ceci n’est qu’un point de vue venant d’un étudiant en économie 🙂

+0

AlerterBien entendu, cette proposition ne permettra pas de résoudre la dette mais allégera tout de même la charge des intérêts de la dette.

De plus, concernant l’explication sur la Chine, c’est vrai qu’un non remboursement de la dette souscrite pourrait provoquer des tensions géopolitiques importantes (en partant de l’hypothèse qu’ils investissent dans le FESF). Néanmoins, en cas de prochain défaut, ne peut-on pas « faire le tri » entre les pays et/ou institutions que l’on souhaite rembourser? Ne peut-on pas porter ce défaut et ses conséquences sur des pays de moindre importance ayant souscrit des dettes? Et privilégier en priorité les pays d’importance cruciale, même si les échéances sont différentes. Dans ce cas, l’argument des tensions politiques disparaitrait.

Enfin, je vous trouve très pessimiste concernant la situation de l’endettement. Votre raisonnement consiste à affirmer que la rigueur imposée par les gouvernements dans les prochaines années entraînera des récessions du fait d’une baisse de la demande, baisse des recettes fiscales, baisses des profits…etc entrainant un cercle vicieux qui conduira forcément les Etats vers le défaut de paiement. Pour affirmer ceci, il faudrait faire des études économétriques d’une telle difficulté que cela me paraît tout bonnement impossible. Prévoir des milliers de critères sur les 5 prochaines années, en pleine période de crise, donc d’incertitude et en essayant d’insérer la psychologie de tous les acteurs me paraît impossible. A partir de ce constat, votre argumentation repose (selon mon humble avis d’étudiant d’économie) que sur des pré-sentiments.

Faisant ce constant, on peut tout à fait produire la démonstration inverse en affirmant que les politiques de rigueur baisseront le niveau de croissance des PIB sans entacher leur capacité de désendettement. Les baisses de dépenses publiques pourront se faire de manière progressive sur des dépenses de fonctionnement (et non sur des dépenses salariales touchant directement la demande intérieure). Une augmentation des cotisations sociales, la création d’une nouvelle tranche d’impôt sur le revenu et une augmentation de la taxation du capital ne provoquera pas une baisse de la consommation du fait de l’effet cliquet et d’une épargne française à 15% dans laquelle les français pourront puiser. Une inflation légèrement supérieure à 2% avec un début de monétisation directe de la part de la BCE et une réduction des taux d’intérêts grâce aux eurobonds (explications ci-dessus) permettront de se désendetter progressivement sans pour autant « casser la croissance » de manière trop brutale, entrainant une récession.

Donc voila, affirmer « avec autant de passion » le prochain déclin de l’Europe et le non remboursement à venir de leurs dettes me parait un peu « poussé ».

Qu’en pensez-vous?

+0

AlerterA Nono qui écrit:

« on peut tout à fait produire la démonstration inverse en affirmant que les politiques de rigueur baisseront le niveau de croissance des PIB sans entacher leur capacité de désendettement »

diminuer la consommation, en privilégiant le remboursement des dettes, comme pour un ménage surendetté, pourrait avoir un sens.

Mais ce que l’on voit, en fait, c’est que l’on nous demande de diminuer la production, pour rembourser plus – comme pour la Grèce.

dit autrement, c’est produire moins, pour payer plus.

Nul besoin de recourir à des analyses économétriques sophistiquées: le simple bon sens nous dit que c’est stupide – à mon avis.

B.L. Professeur Emérite HEC

+0

AlerterBonjour Bruno Lemaire,

Je n’ai jamais dit que l’on pouvait diminuer la consommation/production tout en pouvant rembourser la dette. J’ai affirme que l’on pouvait reduire la dette avec un ralentissement de l’augmentation de la D et du PIB , ce qui est different de la recession (symbolisee par un » – « ).

Et dans toutes les argumentations demontrant que la dette FR est irremboursable, le cas Grec ressort de partout. La France est-elle la Grece? non. La France a-t-elle des similitudes avec la Grece? oui mais pas aussi evidentes qu’ils n’en parait et permettant d’affirmer qu’au final, on ne pourra rembourser la dette.

Expliquez moi (je prononce ces mots d’un ton modeste pas acharne 😉 pourquoi s’il y a une stabilisation de la masse salariale de l’Etat (ce qui sera le cas pour la 1ere fois en 2012), une reduction des niches fiscales improductives, un commencement de monetisation directe de la dette (creant une inflation a 3%) , un effet cliquet assurant une conso privee tjrs aussi forte maintenant la demande privee, on court a la catastrophe de maniere aussi evidente?

L’argument du « bon sens » est un peu trop facile a mon sens et repose sur un pressentiment encore une fois face a la situation grave dans laquelle nous sommes. La Belgique a su reduire sa dette dans les annes 90 alors qu’elle etait plus importante que la notre. La Suede egalement au debut des annes 90 (au prix de 3 ans de recession certes ms le remboursement etait non progressif).

Je n’affirme pas qu’on pourra rembourser a coup sur, pas du tout. Je dis simplement que d’un point de vue economique et en etant realiste, c’est possible.

Le probleme vient plus selon moi des gouvernants et politiques qui n’auront pas le courage de prendre les bonnes decisions le moment venu et de dire qu’il faut faire + pour avoir autant. Si les bonnes decisions economiques st prises, la dette est remboursable, donc pourquoi s’acharner a marteler que le probleme est economiquement-mathematiquement non resolvable? Alors que les solutions existent que ce soit a CT (court terme), MT ou LT…

Un etudiant qui passera les concours d’HEC en 2012 🙂

+0

AlerterBonjour NONO

Je vous souhaite évidemment la pleine réussite pour votre concours de juin prochain, et ce d’autant plus que n’y officiant plus, je ne peux être taxé de favoritisme.

Je ne dis pas qu’il est totalement impossible de rembourser les dettes publiques, je dis:

1) que c’est très difficile (et que les sangs et les larmes viendront, dans ce cas des CSP moins et des plus fragiles)

2) que ce n’est peut être pas la priorité, la priorité étant, pour moi, d’obtenir une diminution drastique des intérêts payés sur ces dettes (pour moi, le taux d’intérêt ‘maximal’ devrait être le taux de croissance de l’économie globale, éventuellement corrigé de l’inflation, seule façon d’obtenir que les « rentiers » ne s’enrichissent pas aux dépens des « travailleurs » – entrepreneurs et salariés) ainsi qu’un moratoire de 1 ou 2 ans sur le remboursement de ces dettes.

3)que je milite pour un changement complet du système de financement de l’économie réelle.

Là encore, à suivre sans doute

Très cordialement,

Bruno L.

+0

AlerterJ’ai aussi entendu Mme le pen, elle est, sur l’analyse économique, au moins réaliste. (ce qui est déjà mieux que « tout va bien madame la marquise »). Il est toutefois désolant que quand on lui demande ou elle va chercher l’argent ce soit (encore) sur le dos des immigrés « récents » (suppression du minimum retraite pour ceux qui ne soit arrivé trop tard dans notre pays et autres joyeusetés du même tonneau.

Il me semble que l’argent n’est pas sur ces pauvres gens (comme l’a démontré olivier) et qu’il s’agirait de le sortir d’autres poches. Puisque vous nous faites la confidence de votre participation à son programme, il y a encore du progrès à faire à mon goût dès qu’il s’agit d’identifier des vrais sources de financement !

+0

Alerter@Step

Votre naïveté est confondante, même si vos bons sentiments vous honorent. Vous ignorez sans doute les coûts financiers gigantesques que l´immigration fait peser sur l´Etat (calculés à une trentaine de milliards d´euros par an par Gourévitch : solde négatif de 26 milliards + 10 milliards pour l´intégration des enfants, cf Google) et les coûts sociaux effroyables qu´elle fait peser sur les salariés français qui ne semblent hélas pas vraiment bénéficier de votre générosité spontanée, sans parler d´une multitude de problèmes autre que strictement économiques mais qui n´en plombent pas moins notre pays : vous devriez vous renseigner un petit peu plus.

En supprimant les aides pour les clandestins ou non, il s´agit de tarir un appel d´air gigantesque en faisant en sorte que ces gens restent chez eux et contribuent plutôt à la richesse de leur pays plutôt qu´à contribuer à ruiner le nôtre : permettez-moi d´appeler ça une vision économique non seulement saine mais encore humaniste…

+0

AlerterLa c’est toi qui m’ôte les mots de la bouche olivier. C’est un probable (petit) coût et un gros problème sociologique, (au moins pour certains), mais ce n’est pas le sujet du blog.

Ceci dit cela pose quand même la question de l’enfumage du front national qui se cache derrière le problème économique pour régler un problème d’intégration.

Nb: les salariés ont (et auront d’autant plus dans les années qui viennent) tout mon respect car ils sont les vrais producteurs de richesse ici bas, c’est nous (j’ai l’honneur d’en faire partie) qui trimerons, et ceci quelque soit notre origine ethnique.

+0

AlerterRemarquable analyse que je viens de lire à la suite de votre intervention sur BFM jeudi matin. Je suis d’ailleurs étonné que que cette radio si conformiste ouvre ses studios à des esprits indépendants comme le vôtre, Monsieur Berruyer. Mais cela démontre que l’inquiétude grandit et que les modèles jusqu’alors utilisés ne rassurent plus.

Bref, les lignes bougent.

Vous parlez dans votre article de « dé-privatiser le secteur bancaire », vous pourriez m’en dire plus?

+0

Alerterintervention sur BFM parfais ,un vent frais pour ma tête

+0

Alerteron achète du temps à grand frais. à l’époque, je me moquais de l’urss, je me disais « ce n’est pas possible d’être aussi optus, ils font creuver leur peuple mais seul, leur idéologie compte » et moi je me sentais du bon côté de la barrière. Aujourd’hui, pour moi c’est l’inverse, je me sens prisonnier d’un système ou les dirigeants ne voient pas que leur système nous mènes droit à la catastrophe (économique, sociale et financière). seule compte pour eux, leur réélection avec comme politique économique depuis 40 ans le clientellisme (traduction : on fait du déficit). je ne sais pas si il faut souhaiter l’écroulement de ce système, mais c’est sans doute la seule façon dans sortir. le courage de réformer et de voir la réalité en face ne fait malheureusement pas partie de l’élite dirigeante de ce monde (pays occidentaux).

+0

AlerterOlivier, pour info:

http://www.lepost.fr/post/?id=2624363&ok

+0

Alerter« Attendre des pauvres qu’ils aident les riches, c’est cela la nouvelle « solidarité » promue par le financiarisme. C’est pour moi une source de révoltes et des graines de haine semées dans le monde entier… »

Très très bien ; à dire chez Nicolas Doze !

+0

AlerterExcellent billet, comme d’habitude !

Hier soir mon fils de 9 ans m’a dit (devant le journal de 20H) : « Papa, pourquoi ils nous aident les chinois, je croyais qu’ils étaient pauvres?? »

Si un enfant de 9 ans l’a compris, que dire de plus …..

+0

AlerterTrès bon billet merci

Ne serait il pas possible de demander aux banques de rapatrier l’argent expatrié, et demander aux grands acteurs, à une partie de l’épargne française, etc et de prendre en charge tout ou partie de la dette à des taux de 0.25% ? (c’est naif je sais 🙂 )

Sinon comment envisageriez vous un défaut de la France ?

+0

AlerterTrès intéressant, ça change en effet du discours habituel !

Une question me turlupine pourtant : Que pensez-vous des dettes publiques à la fin de la deuxième guerre mondiale ? Il me semble qu’on aurait pu dire en ce temps-là ce que vous dites aujourd’hui : les États son insolvables, ils ne rembourseront jamais, la confiance va s’évaporer et on court à la catastrophe. Je sais que les deux époques sont très différentes, mais quelle est la différence fondamentale ?

GIPSI = gitan. Rien à voir avec « porc » évidemment, mais je reste dubitatif.

+0

Alerterdubitatif ? et la guitare ? t’en fais quoi de la guitare ?hein ?

+0

AlerterPardon ?

+0

Alertergipsy kings hé ^^

+0

AlerterBonjour,

Un indice pour trouver la réponse à votre question à propos de la dette publique après 1945: http://www.minefi.gouv.fr/notes_bleues/nbb/nbb171/infla.htm

Le défaut a donc bien eu lieu.

+0

AlerterMerci bcp pour le lien !

On remarque tout de même que cette inflation n’a pas été mortelle. Sûrement dure à avaler pour certains, mais pas mortelle.

La différence avec la période actuelle, c’est que cette inflation aurait essentiellement été causée par une pénurie, donc une demande plus importante que l’offre. Aujourd’hui, on est plutôt dans un contexte déflationniste. Même si on voulait recourir à l’inflation (OB s’étrangle de rage), je crois qu’on aurait bcp de mal à la déclencher (cf Japon il y a une dizaine d’année, USA (et GB) à l’heure actuelle). Il ne suffit pas d’augmenter la base monétaire pour créer de l’inflation.

+0

AlerterMais je pense que tout le monde ici sera d’accord avec vous – « OB » en tête – pour considérer qu’un défaut n’est pas mortel… pour l’emprunteur en tout cas.

La différence avec la période actuelle, c’est surtout que l’inflation était accompagnée d’une forte croissance économique (cf: http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&id=159).

Quant à provoquer une inflation maîtrisée dans ce contexte, ça n’est ni souhaitable (ça c’est mon opinion), ni surtout possible (ça c’est de l’histoire).

+0

Alerter« Bref, dans 1 semaine, 1 mois ou 1 trimestre, le réveil va être douloureux, mais nous avons l’habitude de ces « sommets palliatifs 100 % communication » qui ne résolvent pas les problèmes de base – et pour cause… » allez vous en ce cas ajouter dans la liste de droite, un nouveau paragraphe « crise de nerfs ? 😀

+0

AlerterCortisol : une hormone. parfois nommée ‘hormone du stress’. Celle qui ramènerait notre cerveau du XXI à un cerveau animal. Une poignée de neurones tout juste bonne à s’organiser pour fuir un danger…..

Peut-être les labo fournissent le G8,20 l’Europe des 9, 15, 24 ou 17 etc..

elle aurait aussi sa part de responsabilité des situations dépressives. voila pour la rubrique crises de nerfs.

moi, je bosse pour ne pas trop regarder cette fuite en avant. Peut-être est-ce l’age, les « responsabilités de père » qui me sensibilisent au monde qui m’entoure….

Mes souvenirs de classes primaires : le moyen age obscur, la taille , la dîme & la gabelle. La faim, les guerres-tortures.

moi, je bosse pour ne pas trop regarder la distance avec ces souvenirs, distance que je croyais grande mais que je vois bien diminuer chaque jour.

alors d’un coté une fuite en avant, puis de l’autre une distance avec ‘le connu’ qui diminue, je tourne en rond en fait …

je stresse à mort, cortisol….animal, fuyons, chacun pour soi…

+0

Alerter…j’avais oublié « crise de nerfs » avec aussi le « busiris éco » !

+0

Alerter« Enfumage » , je partage tout à fait ton avis et ton analyse!

Merci encore pour ces analyses très pédagogiques qui devraient permettre aux personnes non initiées aux mécanismes financiers d’y voir un peu plus clair.

En tant que banquier de marché et devant autant de réponses stupides de la part des politiques, j’en suis arrivé à penser que la seule issue sera l’application des idées du front de gauche ,même si pendant un temps limité la BCE doit acheter directement aux pays emprunteurs leur dettes à des taux « privilégiés » en évitant de financer les banques pour quelles refinancement ensuite aux Etats avec des taux bien plus élevés.

D’ailleurs, ils suffit de voir comment se passent les adjudication de dette souveraine actuellement. Pendant les quelques jours précédents l’émission de dette, la tension montent , les marchés font monter la pression menacent de ne pas acheter de dette, font monter les taux et l’ émission est bien évidemment sursouscrite avec des taux élevés qui pèseront ensuite pendant des années sur le montant des remboursement à effectuer auprès des créanciers.

Il y a effectivement un risque d’inflation, mais le niveau de mondialisation est peu être protecteur pour une fois! De plus la baisse de l ‘euro sera limité et favoriserait nos entreprises exportatrices hors zone euro!

Comme toujours, il n’y a pas de réponse unique et miraculeuse aux crises économiques, mais avec un peu de bon sens , on peut envisager :

– de réduire certainement les dépenses

Mais sans rentrer dans une phase récessive.

– de travailler surtout au niveaux des recettes

Rabotage immédiat et large des niches fiscales tant sur le particuliers que sur les grosses entreprises

–Monétisation de la dette pour une période déterminée

la BCE finance directement les déficits de Etats et dev ra mettre en place des critère de montant maximum , coordination au niveau européen des politiques budgétaires.

– responsabilisation des politiques

*70% des députés ne savent même lire un compte d’exploitation ou un bilan!!!! et ils ont la main sur des budgets qui se comptent en milliards.

Pouvoir de contrôle accru pour la Cour des Comptes dont les magistrats souvent compétents et professionnels font un très bon travail mais qui reste sans suite !!!

*moralisation de la vie politique ( ex , mise en examen = démission ;conflits d’intérêts)

Enfin, il faut doter l ‘Europe ( ou déjà la France) d’un projet Européen de croissance qui seule pourra nous redonner des bases budgétaires saines ( j’ ai n ‘ai pas la réponse aux stocks de dettes actuellement accumulées ).

Et pour finir, je ne commente pas l’ idée de faire intervenir les pays en développement pour soutenir l’ Europe !!! tellement cela paraît incongru .

Merci encore pour tes billets !!

+0

AlerterEntre le front de gauche et le front national, il est inquiétant pour une époque que les visions économiques crédibles soient absentes du centre de l’échiquier politique…

+0

AlerterJ’ai toujours en mémoire un « discours de Toulon ».

Est ce que j’ai halluciné ce jour là car plus personne (ou presque), en particulier aucun journaliste ne semble vouloir rappeler à qui de droit son contenu pourtant mémorable.

+0

AlerterVous avez halluciné, d’ailleurs regardez fixement la petite lumière rouge… voilà c’est bon vous pouvez reprendre le cours de vos activités normales…

+0

AlerterTrès bon post, comme d’habitude, et avec un titre très bien choisi.

Gagner du temps pour tenir jusqu’aux diverses échéances électorales en continuant à alimenter la pyramide de Ponsi de la finance mondiale en prenant les gens pour des abrutis.

Par contre, ensuite, ça fera mal, très mal… si ça tient jusque là, ce dont je doute fortement. Et plus on attend, plus ce sera rude, d’autant qu’il est déjà trop tard pour redresser la barre en douceur. Plus ça va, moins je vois comment en sortir dans la paix ! 🙁

Et je ne sais plus du tout qu’elle est la moins pire des solutions : le fédéralisme ou la fin de l’€ pour mieux le reconstruire. A la limite, peu importe, les deux doivent être jouables, ce qui compte, c’est d’en finir avec ce système qui ne fonctionne pas. Mais cela demanderai à la fois un courage politique que nos dirigeants n’ont pas, obnubilé qu’ils sont par leur réélection, leur partit, leur dogmes… mais aussi une volonté des peuples d’aller dans le bon sens (démocratie oblige) et ça, c’est vraiment pas gagné tout le monde se repliant sur soit…

@François78 : le discourt de Toulon ? du blabla comme tout le reste. De l’enfumage.

Allez, sur cette note d’optimisme, je fais aller finir d’affuter la lame de ma guillotine…

+0

Alerterah… en voilà un investissement qui va être rentable !!

+0

AlerterBonjour à tous !

Super billet. Quelle clarté ! Il est en forme Olivier ! Il y a eu France-Nouvelle Zélande en finale de la Coupe du Monde de Rugby et cela fait un vrai pic d’audience. Il va y avoir Madelin-Berruyer dans peu de temps, … cela va être du sport. Il s’entraîne Olivier et il a l’air plutôt en forme.

Tous devant vos écrans Mardi .. ou à l’écoute. Peu importe. A mon avis : une belle émission qui s’annonce.

Super Olivier !

+0

Alerterberruyer madelin c’est géorgie all black plutôt…

+0

AlerterBonjour ,

Je vous remercie pour cet article très clair sur un sujet compliqué.

J’ai noté une coquille dans le passage concernant la recapitalisation des banques ou vous avez écrit « idéologique pathologique « , je suppose que vous vouliez écrire idéologue pathologique.

Quel est votre avis sur la loi 1973 dite Pompidou qui impose au Trésor Public de passer par un tiers pour se financer ?

+0

AlerterMerci pour ce blog qui éclaire des néophytes comme moi.

Enfumage était le mot qui me venait aussi après ce sommet. On nage en plein virtuel, C’est comme vous le dites évidemment c’est au peuple de contrôler ces banques et sa monnaie .Dans le monde actuel. Ce qui me fait rire (jaune) c’est la disparition du devant de la scène des entreprises des innovations et des découvertes scientifiques au profit des ces arrogants, auto satisfaits qui sont le nez dans la répétition des mêmes mots et actions..sans voir que le réel de notre quotidien est profondément modifié par les méthodes de production, et les avancées scientifiques. L’économie actuelle est d’un archaïsme pendable.

+0

AlerterMerci pour ce décryptage.

Je me demandais juste si un appel au CDS allait être fait par les banques… ou bien le cas d’une radiation partielle de la dette consentie ne peut pas être couvert?

+0

AlerterBonjour, un petit commentaire simplement pour vous (lecteurs et M. Berruyer) présenter cet analyste financier US. J’ai fait la même intervention sur le blog de P.Jorion mais sans grande réaction, ils sont moins « techniques » là-bas… Moi? je suis cruche en finance et ne suis que physicien…8-)

voici un extrait de son long billet sur le dernier accord européen:

Despite the fact that the only way out of this is a true default and destruction of the debt capital proffered during profligate times, TPTB will try their best to find a workaround, because what’s best for the people of Greece, Portugal, Ireland and as we have already seen – Iceland, is absolute anathema to the bankers that binged on this stuff at 40x leverage and sitting on 50% devaluations as we speak. You simply do the math: 40 x (-50%) = what kind of returns? Insolvency, first and foremost!

http://boombustblog.com/BoomBustBlog/The-Banks-Have-Volunteered-at-Gunpoint-To-Get-50-of-Their-Money-Taken-No-Credit-Event.html

+0

Alerterdites moi si je me trompe mais…

total de la dette française : 1692,7 milliards d’euros

http://www.insee.fr/fr/themes/info-rapide.asp?id=40

recettes de l’etat en 2011 : 271,3 milliards

http://fr.wikipedia.org/wiki/Budget_de_l%27%C3%89tat_fran%C3%A7ais_en_2011

1692,7 / 271,3 = 6 années donc de recette d’état

pour le reste, faut que je vois ^^

+0

AlerterOlivier, il va falloir réagir à cette sympathique attaque frontale

+0

Alerteralors là moi j’en suis à 260 Milliards d’euro environ de recettes et 1600 milliards de dettes environ soit un peu plus de 6 ans de recettes d’état en dettes (sans compter les collectivités/europe):

source :

http://fr.wikipedia.org/wiki/Budget_de_l%27%C3%89tat_fran%C3%A7ais

Enfumage enfumeur enfumé ? Tout ceci n’est pas très clair en tout cas même si l’ordre de grandeur me parait plus cohérent avec celui d’olivier.

Temps de calcul 30 secondes aussi. Par contre moi je me méfie de mes propres calculs, surtout quand ils paraissent simples dans le monde merveilleux de la finance créative et je demande éventuellement des précisions.

L’attaque frontale c’est craignos, surtout si on est ridicule (ce que je ne vous souhaite pas, ce serait une bonne nouvelle pour tout le monde) derrière. Ce blog ne s’est en tout cas pas construit sur l’altercation (même si il y eut des débats vifs auquel j’ai participé à ma modeste mesure).

+0

Alerterje pense que vous êtes abusé par la notion de « recettes publiques » en % du pib. je ne sais pas ce que recouvre cette notion, mais elle est loin au dessus de ce que j’ai pu lire des recettes dans le budget de l’état (49% du pib c’est 900 Milliards d’euro) or plusieurs sources font tourner cela autour de 300 M euros comme la référence :

http://www.insee.fr/fr/themes/tableau.asp?ref_id=NATTEF08307®_id=0

Une hypothèse, n’y aurait t’il pas dans les recettes, des emprunts, les recettes des collectivités (sans les dettes…) euh, bref des recettes qui ne peuvent pas être dépensées par l’état ?

+0

AlerterCe document de l’INSEE clarifie les choses:

http://www.insee.fr/fr/ffc/ipweb/ip1348/ip1348.pdf

Le tableau 2 est particulièrement éclairant:

– Les recettes de l’état central sont de 332.4 MM

– Les recettes des autorités locales sont de 227.0 MM

– Les recettes de la sécurité sociale sont de 490.8 MM

– Après élimination des transferts entre administrations publiques, le total des recettes publiques est de 957.6 MM, ce qui correspond à 49.5% du PIB.

Les charges d’intérêts, 50.5 MM, représentent 2.5% du PIB et 5.3% des recettes publiques.

Les 1591.2 MM de dette publique (au sens de Maastricht) représentent 82% du PIB et 1.66 fois les recettes publiques.

+0

Alerterintérêts de la dette : environ 50 milliards/an

recette de l’etat par an : 271,3 milliards/an

en % : (50*100)/271,3 = 18% des recettes de l’etat

+0

AlerterMonsieur BERRUYER,

Entièrement d’accord avec vous. Mais, je crois que l’euro va disparaître. La monnaie étant un bien très précieux qui comme un territoire ne peut être défendu que par le Peuple. Un Peuple = une monnaie. L’euro étant trop artificiel pour survivre. La seule question qui vaille aujourd’hui est le mode de dissolution, mode URSS ou mode Yougoslavie ?

Bien cordialement

JP RAT

+0

Alerterah voilà une explication qu’elle est claire, car honnêtement j’ai trouvé qu’on vous avait mangé votre temps de parole à la radio. j’espère que cela ne se reproduira pas.

+0

AlerterLa référence pour l’analyse des finances publiques, ce ne sont pas les chiffres de l’état central uniquement, comme certains l’affirment ici. Ce sont les chiffres pour l’ensemble des pouvoir publics, càd:

– L’état central

– La sécurité sociale (qui pèse très lourd en France, mais est quasiment inexistante au Danemark par exemple car les allocations sociales y sont financées par l’impôt)

– Les régions (insignifiantes en France, mais qui pèsent lourd dans des états fédéraux tels l’Allemagne, l’Espagne ou la Belgique)

– Les autres autorités locales

Pour les pays européens, on peut trouver énormément de données sur le site Eurostat:

http://epp.eurostat.ec.europa.eu/portal/page/portal/government_finance_statistics/introduction

Ceux qui sont trop paresseux pour apprendre à utiliser ces bases de données, trouveront une bonne synthèse pour chaque pays dans ce document-ci:

http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-EK-11-001/EN/KS-EK-11-001-EN.PDF

Page 15 pour la France.

Au passage, j’admets avoir fait une petite erreur: les charges d’intérêt de la France ne sont pas de 4% du PIB, mais de 2.5%.

+0

AlerterLe FESF, ça me rapelle une blague de mon enfance.

C’est l’histoire d’un banquier qui appelle un de ses clients dont le découvert est au-delà du quota autorisé.

Le gars de répondre : » attendez, je passe à la banque pour vous faire un chèque! »

+0

Alerterau cours des années 70-80, l’inflation était telle (près de 10 % l’an) qu’il était rentable de s’endetter auprès de n’importe quelle banque. J’en ai d’ailleurs profité en achetant une vieille maison que j’ai restauré. Quelques années plus tard, j’ai vendu ce bien en réalisant une plus-value non négligeable.

Cet exemple prouve que la planche à billets a aussi un bon côté.

L’autre bon côté de l’inflation dirigée par la création monétaire est l’appauvrissement des rentiers (dont je fais partie maintenant puisque retraité) qui voient leur rente ou leur capital fondre. Mécaniquement les dettes souveraines voient alors leur valeur nominale diminuer, si j’ai bien compris mais vous me contredirez si j’écris des non-sens n’étant pas un économiste.

Les dirigeants de la zone euro n’ont à mon avis plus trop d’autre choix que de faire des QE comme l’administration américaine et faire fonctionner la planche à billets.

Le retour de l’inflation (disons 5 à 6 % l’an) résoudra en partie la crise de la dette souveraine en un temps relativement court.

Cette création monétaire de novo, donc artificielle, ne sera pas du goût des marchés mais aura aussi pour effet de créer une dévaluation de l’euro qui ne sera que bénéfique pour les économies européennes.

Qu’en pensez-vous ?

+0

AlerterIncroyable simplicité de compréhension de l’article… Franchement, merci et continuez ! J’aimerais pouvoir donner un coup de main mais le temps me manque en ce moment 🙁

Et je comprends mieux le coup du 100 milliards sur 350 = 50% . Là je me suis vraiment posé des questions en lisant le communiqué…

Question : J’ai lu que les créanciers pourront échanger leurs obligations pourries contre des obligations de valeur diminuée par deux à partir de janvier 2012 et jusqu’en 2020. En tant que créancier (je ne le suis pas, je me mets à leur place), n’ai je pas intérêt à les échanger le plus tardivement possible (afin d’assurer mes arrières) ?? Dans ce cas, la dette grecque ne bougerai pas d’un poil jusqu’en 2020 ??

C’est pas fini pour la Grèce en tout cas !

+0

AlerterQuand vous dites :

« Il n’y a aucune raison de protéger l’investisseur obligataire, alors qu’on n’aide jamais l’investisseur en actions ou en immobilier face à des pertes – et c’est normal. »

Il y a un maillon manquant dans la démonstration, c’est le quidam qui a pris une assurance vie avec — bien sûr — capital garanti, et je ne parle pas des intérêts promis. Ce quidam n’est pas sensé savoir que c’est adossé à des obligations, et n’a pas demandé à prendre des risque. Est-il normal qu’il perde sa mise, car dans ce que vous recommandez c’est le dernier maillon qui perd, et donc c’est ce pauvre quidam, et pas nécessairement si « riche » que ça…

+0

AlerterPourquoi vous limitez-vous donc aux quidam qui investit dans des assurances-vie?

Si l’état français fait défaut, toutes les banques française font faillite. Toutes. Et comme l’état français aura fait faillite, il n’y aura plus de garantie des dépôts bancaires. Donc les dépôts bancaires: bye bye! Les livrets A: bye bye! Bonjour les bank runs!

Suivront les entreprises, dont la plupart comptent sur un refinancement régulier de leurs emprunts quand ils arrivent à échéance. C’est pas compliqué: plus de banques, plus de refinancement. Les entreprises (à l’exception des plus grandes ayant accès aux marchés financiers internationaux): bye bye!

C’est à peu près le programme suivi par les Etats-Unis entre 1929 et 1933: 11.000 banques américaines sur 25.000 ont fait faillite à cet époque. Mais je suis sûr que Mr. Berruyer va nous expliquer que cela a fait le bonheur des travailleurs.

+0

AlerterPetite question.

D’un côté vous avez un tas d’argent ou d’or (cf. MIDAS)

De l’autre côté, vous avez un tas de machines, d’usines, de ‘travailleurs’.

Vous avez le choix entre faire disparaître l’un des deux tas. Que choisissez vous.

Si vous hésitez, je vous conseille vivement d’aller lire « l’île des naufragés », de Louis Even, cela vous aider à choisir.

A suivre sans doute, cordialement, Bruno L.

+0

AlerterEtats-Unis, 1929-1933

11.000 banque en faillite sur 25.000

Destruction d’une bonne part de l’épargne des ménage.

Bank runs à répétition.

Credit Crunch massif.

Effondrement des investissements des entreprises (quasiment zéro en 1932)

25% de chômage (et quasiment pas d’allocation de chômage à l’époque)

Politique monétaire restrictive. Refus de la part de la Fed d’assumer son rôle de prêteur en dernier ressort envers les banques confrontées à des problème de liquidité. Politique budgétaire restrictive. Super programme.

+0

Alerter@Incognito

Les dépots, hors livrets A et Bleu, représentent 1205 Mia € à fin juillet et le Fonds de Garantie des Dépots dispose de 2 Mia € pour garantir les 1205 Mia € de dépots … Vous ne pensez pas que c’est déjà cuit …

Les grandes entreprises ne savent plus comment sécuriser leurs liquidités et Siemens a non seulement retiré 500 Mio € de la SG mais au total prés de 6 Mia € pour les mettre dans une banque avec moins de risque de faillite …

+0

Alerter@Jean-Paul

Ce n’est pas moi qui affirme que l’état français est en faillite (et je suppose que Mr Berruyer part du principe que quasiment tous les états sont en faillite). Donc, rien « n’est cuit ». Dans le cas très peu probable où la garantie des dépôts s’avérerait nécessaire, l’état français emprunterait un peu plus pour la financer. Aux taux d’intérêts actuels, cela n’aurait rien de dramatique.

+0

AlerterSi on considère nos 3 principales banques CA+BNP+SG alors elles disposent d’environ 590 Mia € de dépots et occupent 49% du marché. Si le CA tombe avec la Grèce (28 Mia d’exposition) alors on pourrait imaginer que 30% des 350 Mia de dépots seraient à risque soit 75 Mia €. Il est impossible pour la France de les emprunter pour honorer sa garantie, et ce sera un effet boulle de neige.

Par ailleurs, les corporates sont très inquietes pour leurs liquidités ce qui conforte le fait que nous sommes bien dans une situation où la moindre étincelle nous fera sombrer.

Il faut donc agir rapidement, et de mon avis les banques devraient être recapitalisées par une prise de controle de l’Etat puis par une séparation forcée des acitivités de dépots et de BFI. Ainsi nous pourrions enfin espérer que les dépots ne soient plus en risque et qu’à la moindre étincelle il n’y ait pas de bank run …

Au travers de vos commentaires, je ne percois pas bien votre volontarisme, ou non, à mettre enfin de l’ordre dans le système bancaire et faire cesser le casino permanent. Le système bancaire est la clé de toute notre économie, il ne doit plus être laissé dans des mains dont l’objectif est la cupidité absolue, et doit plutot être remis au service de notre société et avec une gestion de bon père de famille.

Tout ceci pour dire que l’on peut avoir la meilleure approche possible pour notre économie, mais cela ne restera que théorie si nous ne disposons pas d’un controle fort sur les instruments (banques) pour la mettre en place. Hors ce point, sauf erreur de ma part, n’est pas abordé et est pourtant la clé.

+0

Alerter@Jean-Paul

C’est une crise très complexe qui met en lumière tous les manquements de l’Euro. Une solution possible est d’abandonner l’Euro. L’autre solution est de rémédier aux manquements de l’Euro.

Vous avez raison de parler du secteur bancaire. Mais je ne crois pas que vos solutions soient les bonnes. Dans une union monétaire, des déséquilibres économiques persistants vont se traduire par des problèmes de sur- et sous-endettement (public ou privé) d’une part, et des problèmes de compétitivité d’autre part.

Première axe: éliminer les interactions malsaines entre états et banques

Les problèmes de sur- et sous-endettement passe inévitablement par le secteur bancaire, qui est un des principaux intermédiaires entre les épargnants et les emprunteurs. Ce qui pose énormément de problèmes au sein de la zone Euro, c’est qu’il y a une interaction extrêmement malsaine entre la situation financière des états et celle des banques. Il faut mettre fin à cette interaction malsaine. Un papier du FMI qui explique cela très bien:

http://www.imf.org/external/np/speeches/2011/101511.htm

Pour mettre fin à cette interaction malsaine, il faut:

– Instaurer une garantie des dépôts commune à la zone Euro. Il s’agit de protéger les épargnants en cas de crise d’en seul état. Il y a un bank run silencieux en cours en Grèce parce que les gens n’y croit plus en la garantie des dépôts de l’état grec. Ce ne serait pas le cas avec une garantie commune.

– Exiger que les banques aient un portefeuille d’obligations étatique bien diversifié. Cela protègerait les banques d’une faillite de leur propre état. Cela aurait eu de très bon effets en Grèce.

– Mutualiser toutes les interventions dans le secteur bancaire, qu’il s’agisse de recapitalisations, financements, ou mise en faillites bancaire. C’est parce que l’état irlandais a essayé de sauver ses banques insolvables qu’il a lui même eu des problèmes. L’Irlande aurait dû laisser ses banques faire faillite. Si les autres pays européens avaient alors considéré que cela posait un problème systémique pour toute la zone Euro, c’est eux qui auraient dû intervenir. C’est le même style de dynamique qui est en cours au Portugal. Mais si l’état portugais doit assumer le sur-endettement du secteur privé, il est probable qu’il sera insolvable. Si l’état portugais ne doit assumer que sont propre sur-endettement, il devrait pouvoir s’en tirer.

– Tout cela mène logiquement à ce que la régulation et la supervision des banques se fasse au niveau de la zone Euro.

– Et il faut une entité qui ait les moyens financiers et le mandat politique de faire de telles interventions. En d’autres mots, un Ministère des Finances.

Deuxième axe: la compétitivité.

– En gros on a des pays qui ont trop soutenu la demande intérieure et d’autres pas assez. Résultat: ceux qui ont trop soutenu la demande intérieure sont trop endettés et pas assez compétitifs. Et vice versa.

– Il faut donc que les pays qui ont trop soutenu fasse l’inverse de ce qu’ils ont fait précédemment. MAIS AUSSI LES PAYS QUI N’ONT PAS SOUTENU LEUR DEMANDE INTERIEURE, comme l’Allemagne.

– Il faut donc coordonner les ajustements macro-économiques nécessaires. Et non pas comme l’Allemagne le demande, faire peser tout le poids de l’ajustement sur les pays en difficulté. Si cela se produit, on aura très rapidement une dépression.

– On a 2 grandes variables d’ajustement à court terme: les déficits budgétaires et les salaires.

– Pour faire simple, les pays qui ont des déficits budgétaires trop importants doivent les diminuer, mais pas trop brutalement. C’est en cours. L’Espagne en est un bon exemple. En théorie, les pays en bonne santé comme l’Allemagne devraient augmenter leur déficit budgétaire. Mais ils ne veulent pas pour 36 bonnes et mauvaises raisons.

– Donc la principale variable d’ajustement passe par les salaires. Il faut respecter deux contraintes. Un, il faut que les salaires ne baissent pas en nominal dans les pays en difficulté. Pourquoi? Parce que cela ne ferait qu’aggraver les problèmes d’endettement, puisque la dette reste fixe en nominal. Deux, il faut que les salaires des pays en bonne santé augmentent clairement par rapport à ceux des pays en difficulté. Le couple Espagne-Allemagne en est un bon exemple: 2% de croissance des salaires en Espagne, 5% en Allemagne. 3 ans à ce rythme et l’Espagne aura retrouvé sa compétitivité par rapport à l’Allemagne, sans trop aggraver ses problèmes de sur-endettement privé.

Troisième axe: la confiance mutuelle

– Une des causes de la crise des dettes étatiques, c’est que l’Allemagne et la BCE émettent en permanence des doutes quant à la solvabilité de pays tels l’Italie. Et puis on est surpris que les investisseurs privés en tiennent compte.

– En terme macro-économique, c’est un non-sens. Je n’ai pas envie de détailler ici, mais la Belgique avait en 1993 une dette publique de 140% du PIB. Elle n’a eu aucune difficulté à la réduire jusque 84% du PIB en 2007. Petite remontée depuis jusque 97% à cause de la crise.

– La dette publique peut monter très haut si l’économie ne souffre pas de gros déséquilibres macro-économiques et si la population est capable de financer cette dette par sa propre épargne. C’est le cas de la Belgique. C’est le cas de l’Italie. Ce n’est pas le cas de la Grèce.

– Si les pays européens en bonne santé continuent de miner la confiance dans les pays en difficulté, il provoqueront une phénomène d’insolvabilité auto-réalisatrice. C’est complètement débile. Voir un papier clé de De Grauwe:

http://www.econ.kuleuven.be/ew/academic/intecon/Degrauwe/PDG-papers/Discussion_papers/Governance-fragile-eurozone_s.pdf

Quatrième axe: le rôle de la BCE

Toute économie a besoin d’un prêteur en dernier ressort. Normalement c’est la banque centrale qui fait cela, puisqu’elle a une capacité d’intervention sans limite. Mais la BCE se refuse à assumer ce rôle clé d’une banque centrale. Parce que les traités limitent son champs d’action. Parce que les membres du comité monétaire n’ont pas le mandat politique nécessaire.

Il faut probablement repolitiser la BCE pour lui donner un mandat de prêteur en dernier ressort. Probablement en combinaison avec la création d’un Ministère des Finances de la zone Euro. Il ne s’agit pas de demander à la BCE de faire de la monétisation à outrance. Plusieurs configuration institutionnelle sont possible, mais la BCE doit y jouer un rôle.

+0

AlerterBonjour

Autre petite question (j’espère qu’elle soulèvera plus d’intérêt et de curiosité que la précédente)

Supposons que les 4 ou 5000 milliards de dettes privées françaises (peu importe ici le chiffre, c’est juste pour illustrer), au lieu d’être détenues par les banques commerciales de second rang, soient détenues par la banque centrale.

Est-ce que cela changerait quelque chose pour les débiteurs, et donc (?) pour vous?

(je ne pose pas la question aux créanciers 😉 )

Si oui, pourquoi?

si non, pourquoi?

Oui, il y a 3 questions, c’est vrai 😉

Cordialement,

Bruno L

+0

AlerterBonsoir, votre billet est intéressant.

Nous sommes dans le déni en essayant de gagner du temps. A force d’aider les maillons faibles de la zone euro, cela coûtera de plus en plus cher et ça se terminera mal avec une possible éclatement de la zone euro entraînant la chute du système bancaire européen et des révoltes sociales.

Tout d’abord, la zone euro est une zone hétérogène car les 17 pays qui ont adopté la monnaie unique, ont des modèles économiques différentes. Prenons deux exemples :

Allemagne et Pays-Bas : économie basée sur la réduction des coûts de travail pour développer leur industrie et favoriser les exportations

Espagne et Irlande: économie basée sur la construction du parc immobilier et l’endettement des ménages

Résultat jusqu’aujourd’hui : L’Espagne et l’Irlande connaissent des difficultés depuis le déclenchement de la crise des subprimes tandis que l’Allemagne et les Pays-Bas arrivent à se redresser.

Deuxièmement, l’euro ne peut pas être dévalué (dommage pour les exportations) du fait que les 17 naïfs ont laissé à la BCE la fixation du taux de change et d’intérêts. De plus, cela s’est fait sans gouvernance économique.

Enfin, je pourrais ajouter que les 17 naïfs ne parlent pas tous la même langue, n’ont ni la même mentalité et cela ne favorise pas la mobilité des travailleurs européens. Deux raisons en plus qui montrent que la zone euro est une zone hétérogène.

Etant passionné des marchés financiers avec un horizon d’investissement à long terme, vous avez constaté ce jeudi 28 octobre 2011 que les marchés étaient euphoriques dans le but de ramener de la confiance auprès des clients des différents de sociétés de gestion. Cependant, je pense que cette hausse spectaculaire a été orchestré par une minorité de spéculateurs sans états d’âme car les vrais investisseurs ne sont pas encore revenus sur les marchés. Ainsi, dans les jours, les semaines ou les mois à venir, on peut craindre le pire. Espérons que nous passerons de bonnes fêtes de fin d’année !!

+0

AlerterAux Etats-Unis, la Fed a massivement injecté des liquidités dans l’économie avec ses programme de QE1 et QE2. Voici le résultat en terme d’attentes d’inflation: 1.4% d’inflation par an pour les 10 prochaines années!

http://www.clevelandfed.org/research/data/inflation_expectations/index.cfm?DCS.nav=Local

Oh mon dieu, c’est horrible!

L’économie américaine tourne loin en-dessous de ses capacités. Par conséquent, les salaires stagnent. Sans inflation salariale, pourquoi y aurait-il beaucoup d’inflation? Juste un peu sur les produits importés et les matières premières.

Injecter des liquidités à bon escient n’est pas inflationniste. Et si nécessaire, la BCE peut parfaitement stériliser ses rachats obligataires. Ce que la BCE fait d’ailleurs déjà. En particulier auprès des banques du nord de l’Europe qui ne savent quoi faire de leurs liquidités puisqu’elles refusent de prêter aux banques du sud de l’Europe.

L’Europe était dans une situation plus favorable que les Etats-Unis et n’avait pas besoin de QE. Mais avec la crise de l’Euro, on se dirige droit vers la même situation. Sauf qu’avec une banque centrale qui refuse d’injecter des liquidités à bon escient, la situation va rapidement devenir bien plus grave qu’aux Etats-Unis.

+0

AlerterBonjour Olivier,

Tout d’abord merci pour ton travail. Je pense qu’il est important de rappeller la masse de travail que tu produis via ton blog mais aussi via (ce que l’on peut appeller) les mass media.

Je poste ici mon premier commentaire, tout simplement pour soulever quelques points qui me semblent importants pour la compréhension de l’actualité en général. Je ne souhaite pas m’étaler sur la crise de la grèce, la situation sur les dettes souveraines occidentales ou encore la montée des pays émergents sur la scène internationale… et bien d’autres sujets tout aussi intéressants. Je souhaite simplement conduire les lecteurs à la réflexion.

Tout d’abord je souhaite rappeller que l’économie (en général) est ce qu’il y a de plus simple à comprendre.

L’économie est à mon sens régie par la notion d’équilibre, par exemple si je pers 1 € mon voisin gagne 1 € (celui que j’ai perdu). Ce principe de base peut soulever bien des questions sur l’histoire et l’actualité économique. Où est passé l’argent qui pèse sur les dettes publiques, par exemple ??

Dans toute situation, il y a toujours des gagnants et des perdants. Encore faut il pouvoir déterminer qui a gagné et qui a perdu.

Je pense que pour réfléchir à un sujet, pour analyser un sujet, il est nécessaire de prendre de la hauteur, d’effectuer une lecture d’ensemble pour enfin arriver à une lecture locale. (Comme un entonoir).

Enfin je terminerai par une interrogation. Dans n’importe quelle situation, le plus important est de savoir à qui profite la situation ?????

Parfois pour comprendre, n’est il pas plus réaliste et responsable d’aller à l’essentiel ?

+0

AlerterC’est bizarre cette crainte de l’inflation. Nous vivons dans un monde de faux monnayeurs dont seuls les Etats européens sont exclus.

Compte tenu de la situation économique et financière mondiale, le seul moyen de s’en sortir est de passer par la consommation intérieure. J. Sapir propose même au bénéfice d’une dévaluation de 25/30 % d’augmenter les bas salaires de 5 %. Mais il faut contrôler la destination et l’usage de cette nouvelle masse monétaire (planche à billets). Il faut donc rétablir les frontières et les droits de douane pour ne pas engraisser les Etats voyous au sens de « la Havane » et particulièrement les Allemands et les Chinois. On a vu ce qui s’est passé quand on a voulu favoriser le solaire.

Actuellement les sacrifices demandés au Français ne servent qu’à alimenter l’évasion des capitaux privés, le remboursement de la dette et le déficit de notre commerce extérieur. Nous payons pour engraisser les autres, et c’est inacceptable.

L’inflation, ayant pour corollaire la dévaluation permettra le redémarrage de notre économie, l’amélioration de notre balance commerciale et l’apurement de la dette.

Si l’hyper inflation peut être dans certains contextes internationaux prétexte de guerre, elle peut être aussi le meilleur moyen d’en soigner les plaies. Après guerre la dette de la France était de 230 % de son PIB.

A partir de là, et seulement, on pourra régler le solde des niches fiscales, continuer à réduire les dépenses inutiles de l’Etat, y compris les plus petites, relancer son rôle dans des secteurs clefs comme la santé, la sécurité etc.

Notre dette: Depuis que Sarkozy nous a annoncé quelle serait doublée ou triplée, je tremble. Le plus important, c’est qu’il faut la geler. Sapir encore lui estime le surcout de la dévaluation à 80 milliards, probablement 100 de nos jours tant les choses évoluent rapidement. La belle affaire, dans pas longtemps ce sera le montant des intérêts annuels si on continue comme ça avec l’austérité promise et la récession probable.

Un mot sur les banques dont le sort semble en inquiéter quelques-uns: on doit les laisser faire faillite (ils ont voulu le capitalisme et l’ultra libéralisme, non ?), les racheter à vil prix, les remettre en ordre par un Glass-Steagall, remettre dans le circuit les banques d’affaire et garder une main mise de contrôle sur les banques de dépôt que l’on aura remises à flot en garantissant les cc, les épargnes et les circuits de financement des entreprises. Il ne peut pas y avoir d’économie saine et sécurisée sans cela, je crois que nous en sommes tous convaincus.

La France est une nation majeure dans le concert international: 5 eme puissance économique, siège permanent au conseil de sécurité, dotée de l’arme nucléaire. Il fut une époque où elle avait aussi une voix qui portait haut et fort. Il y en a marre de jouer petits bras, il est temps de reprendre notre destin en main.

Et moi je crois que selon le résultat de la présidentielle, on peut s’en sortir sans trop de bobos.

Je suis sûr que la quasi totalité des intervenants sur ce blog connaissent le travail de Sapir « s’il faut vraiment sortir de l’euro », mais aux autres je conseille de le trouver sur internet et de le lire attentivement. Il a tout décortiqué, et avec Wiki on arrive à bien comprendre les quelques chapitres un tout petit peu difficiles.

+0

AlerterBonjour

Sapir est effectivement fort intéressant, car il est l’un des rares économistes à avoir une vue cohérente de la situation. Sur certains points, il s’inscrit totalement dans le droit fil des pensées de Maurice Allais.

Nous différons cependant sur un point essentiel, celui de la protection qu’il veut installer aux frontières de l’Europe, ou peut être aux frontières de l’actuelle zone euro, alors que le déséquilibre fait partie de cette zone euro, l’Allemagne et les Pays Bas tirant les marrons du feu.

Un protectionnisme intelligent doit faire respecter les équilibres commerciaux aussi à l’intérieur de la zone euro, ce qui est très loin d’être le cas.

A suivre peut être

Cordialement

Bruno L, professeur émérite HEC

+0

AlerterBonjour,

Spécialiste des relations humaines, depuis deux années j’essaie de rentrer dans la compréhension des phénomènes financiers. Cela vient progressivement. Je m’appuie sur les échanges des » experts » tels que vous, et je m’interroge sur le point global suivant : que vont répondre les populations lésées, ponctionnées à la folie des spéculateurs ? Vont-elles réagir en violence ou en sagesse aux mensonges répétés, aux » enfumages » des politiques ? J’aimerais que vous fassiez entrer dans vos analyses le facteur humain. Pour envisager les solutions il faudra sortir des raisonnements qui sont faits ici dans le cadre du système actuel qui est potentiellement mort. Je crois personnellement à la montée d’un mouvement mondial pour imposer des changements profonds.

+0

AlerterOuf, merci pour cette lumineuse mise au jour. Ca fait vraiment du bien. Ca fait vraiment mal au c… aussi, mais ça, tu n’y es pour, rien et puis c’est tous les jours…

Bizarrement, ça me rend optimiste, ce mensonge éhonté de nos dirigeants : c’est l’aveu mal caché de leur désespoir, et à part quelques éventuelles émeutes malheureuses à venir, ça va bien se passer, finalement. Il va y avoir un glissement vers les peuples.

+0

Alerter@ Olivier, qui sonde les reins et les cœurs (au moins des commentateurs, nombreux, de son billet, fort intéressant)

Olivier écrit: « Bruno : allez au bout du raisonnement : supprimez l’impôt, et financez 100 % de l’Etat par création monétaire ! Ca marchera d’ailleurs – un temps… »

Cher ami, c’est presque ce que je dis – pas tout à fait cependant.

Il y a deux possibilités, deux « solutions ».

On peut effectivement supprimer tous les impôts et, en étant dans le « 100% Allais » faire de la création monétaire (ex ante) plutôt que de la taxation (« ex post »).

C’est la solution imaginée par Louis Even et le Major Douglas. Mais ceci EXIGE d’avoir une surveillance très stricte de cette émission monétaire, un Office National du Crédit, qui n’émettra cette éventuelle nouvelle monnaie qu’en fonction des besoins seuls de l’économie. Plus facile à dire qu’à faire.

Pour moi, si l’on prend cette voie, cette surveillance doit être sous l’autorité de:

1) la puissance publique

2) les entreprises

3) les salariés

4) les consommateurs

(Mais cela n’est pas impossible, voir en particulier mon blog monnaie publique

http://monnaiepublique.blogspot.com/2011/10/unemonnaieauservicedubienpublicunerevol.html)

et sûrement pas les « marchés financiers ».

Là encore, la difficulté n’est pas l’inflation, mais le commerce extérieur, dont il faut à tout pris réguler les excès.

Une autre solution, proposée par Maurice Allais, serait de taxer uniquement le capital, ce qui remplacerait tous les autres impôts (à l’exception sans doute de la TVA)

Cher Olivier, en espérant vous avoir ainsi montré que je ne suis pas aussi candide que vous le supposez peut être, très cordialement,

Bruno L.

+0

AlerterBonjour,

de retour après un séjour sans Internet, ni téléphone, ni TV, avec un peu d’électricité solaire et l’eau du puits. Si si, on peut y suvivre…

Sauvetage héroïque? Comme le rappelle un certain O. Berruyer dans son livre (lecture conseillée), le spread de taux entre, disons le rigoureux Teuton et le désinvolte Héllène est habituellement justifié par la différence de risque. Cet écart représente donc une cotisation d’assurance contre le défaut partiel ou total grec. Quoi de plus normal alors que celui qui a encaissé ces cotisations soit tenu de cracher au bassinet à la réalisation du risque? Qui parmi nous sans crainte du ridicule chante un Te Deum à son assureur qui a remboursé un sinistre?

PS: d’autres lecteurs ont-ils des problèmes récurrents avec les CAPTCHA codes ( erreur: could not read Captcha token file)?

+0

Alerter« d’autres lecteurs ont-ils des problèmes récurrents avec les CAPTCHA codes ( erreur: could not read Captcha token file)? »

Oui, quand je me trompe et que je mets le code dans la case « Site web »… !

Possible après l’abstinence Internet, non …??…

🙂

+0

Alerternon il y a aussi un problème de délai, quand on glande un peu trop devant son commentaire…

+0

AlerterBonjour,

Je ne sais à quel moment les montages financiers totalement déraisonnables et les dérives qui nous ont conduit à cette situation dramatique vont s’effondrer, en fait peu importe.

Ce qui devient déterminant, c’est ce que l’on fera ensuite, le lendemain du krach définitif et irréversible. C’est ce que j’ai entendu dans la bouche de Bernard Lietaer dans une conférence qu’il a donné il y a quelques jours à Paris.

Vouloir reconstituer un appareillage du même ordre avec des paramètres différents, des controles sur les banques, l’arrêt des paradis fiscaux… etc et d’autres aménagements techniques, alors que les économies seront toujours fondées sur les mêmes principes de consommation et de » business forcé » sera trop limité et nous nous heurterons à encore à tous les autres problèmes.

Nous sommes à la fin d’une civilisation, voilà le constat premier à faire parce qu’il faut aussi en compte des paramètres environnementaux. Il faut absolument en prendre conscience.

Pour avancer dès le lendemain de l’effondrement, il faudra une vision globale et un projet mondial décliné à l’ensemble des pays, et qui prenne aussi en compte les volontés des populations.

Les politiques du monde entier ou presque auront perdu leur crédibilité, et là les populations auront leurs destins en mains. Il faudra qu’elles imposent calmement la recomposition des économies sur d’autres bases en intégrant notamment a dépollution de la planète, l’abandon du nucléaire, le développement d’autres énergies non polluantes, une agriculture orientée santé….Croyez m’en c’est possible….

Cela passera – il me semble – par la mise en place de consensus locaux entre les détenteurs de richesses réelles et fictives, les entreprises et les employés et par une coordination internationale des mouvements populaires nationaux. Il n’est pas seulement question de considérer l’argent mais aussi la préservation de la vie, et le bien être des personnes.

Il faudra envisager le nouveau système financier en fonction de ce projet global et trouver les moyens de bâtir un consensus général qui fasse participer aussi es investisseurs.

Par conséquent il faudra trouver les hommes nouveaux et crédibles élaborer ce futur.

+0

AlerterCher Olivier, je ne sais si c’est C. Boutin ou vous qui écrivez:

Il faut sauver l’Europe, et sauver l’euro. L’euro fort doit rester notre monnaie pour les échanges internationaux, l’épargne ou les achats lourds comme l’immobilier par exemple. En revanche, je préconise la création de monnaies nationales complémentaires dans chaque état, en l’occurrence un euro-franc dans notre pays, qui serviraient aux échanges de proximité, pour nos achats quotidiens. … J’ai travaillé sur ce sujet avec de nombreux économistes : tous expliquent que l’euro-franc circulerait beaucoup plus vite et permettrait ainsi de multiplier par quatre le pouvoir d’achat. Cette fluidité permettrait de relancer le dynamisme économique, en apportant une bouffée d’oxygène aux entreprises, avec une conséquence directe sur les salaires notamment. Augmenter le Smic pourrait se faire sans poser de problème. En Suisse il existe une monnaie d’échange entre les entreprises, et une monnaie complémentaire existe également à Toronto. … Il faut garder l’euro et créer cette monnaie nationale complémentaire, car le renflouement régulier des banques montre ses limites, et n’apporte aucun dynamisme économique. … «

mais je crois de plus en plus que nous avons besoin de cette monnaie complémentaire, qu’elle soit ou non à la Gesell, à la Derudder-Holbecq, à la M L P ou à toute autre sauce, seule façon de nous libérer du diktat des marchés financiers.

Faut-il encore bien la gérer. Sauver l’Europe – une autre Europe peut-être – est aussi une priorité. Sauver la zone euro actuelle, dans son fonctionnement actuel, ne me semble pas possible.

A suivre sans doute, très cordialement

Bruno L.

+0

Alertersi je synthétise ce qui a été dit sur les monnaies :

– une monnaie pour les transactions quotidienne (eurofranc, euromark, eurolire, …) valeur estimée sur le PIB (?) ou autre j’ai du mal à voir la méthode ?

– une monnaie basée sur ce panier de monnaies euro (générique) pour les transactions européennes,

– une monnaie internationale basée sur les principales monnaies (Euro, Yuan, Yen, Dollar, …) pour toutes les transactions internationale ?

ce qui assurerait une certaine stabilité, mais tiendrait compte des spécificités de chaque région ?

+0

AlerterCher Fabrice

votre synthèse est intéressante, et pourrait même déboucher sur de bonnes propositions, cohérentes et ‘soutenables’..

La difficulté, bien sûr c’est d’être cohérent à l’intérieur de chaque cercle monétaire, et en harmonie d’un cercle à l’autre, ce qui ne peut se faire si on néglige les échanges commerciaux, qui ne peuvent être déséquilibrés sur le moyen terme (C’est ce qu’avaient compris les rédacteurs de la charte de la Havane, et sans doute Keynes, contrairement à Ricardo, qui vivait en un autre temps, et qui n’avait pu percevoir que les entreprises seraient transnationales).

Très cordialement,

Bruno L.

+0

AlerterBonjour Olivier,

Bravo pour ce très joli blog que j’ai rejoint il y a peu et qui m’oblige à réactualiser mes connaissances en macro-économie … un effort !

je comprends que le souci de modération des échanges pousse à écarter les débats trop politisés, mais peut-on vraiment en faire l’impasse ? Est-il encore possible de croire à une « sciences » économique dont les lois seraient universelles (comme les mathématiques), se plaçant comme des vérités en dehors de tout contexte ? je crois avoir lu que vous en alertez le public.

Les sciences du vivant s’abordent aujourd’hui sous l’angle de la complexité et des systèmes en interrelation qui les déterminent. Henri Laborit parlait joliment de systèmes englobés et englobants et de la régulation qui s’opère entre ces niveaux. Les systèmes complexes sont créés à partir de systèmes plus simples et proposent une nouvelle adaptation à l’environnement en garantissant la pérennité des structures qui les composent (comme les cellules s’agrégeant pour former un tissus).

Dans mon esprit l’économie n’a de sens que si elle est au service des sociétés et des individus qui les composent ; et en ce sens la politique ne peut être bien loin des échanges d’idées en matière d’économie.

D’ailleurs, pour continuer la métaphore, en biologie, quand un système prolifère de façon anarchique en s’accaparant toutes les ressources de son environnement, on appelle cela un cancer … et les moyens d’action actuels pour en contrecarrer les effets sont encore peu efficients et mettent en jeu la vie elle même (injection de molécules cytotoxiques limitant le développement de toutes les cellules et affaiblissant les système immunitaire … entre autres).

A quand un débat (constructif) avec Frédéric Lordon ?

Bien amicalement,

+0

AlerterQuelque chose m’echappe…