Beaucoup d’entre vous m’ont écrit pour me demander ma vision des derniers évènements. Il est vrai que je manque de temps pour réaliser à la fois les études des billets et pour réagir quasi en direct pour commenter. Je prends le temps ce soir. Cet article a été revu et publié sur le site du Nouvel Obs

Enfumage, c’est le terme qui m’est venu spontanément hier matin sur BFM pour commenter l’accord européen qui venait à peine d’être signé.

Il est vrai que ce terme me trottait dans la tête après les dernières semaines de « bourrage de crâne » que nous avons subies.

La première étape a été le « SO-LI-DA-RI-TÉ avec la Grèce » et le « ne laissons pas tomber le peuple grec ». Bien entendu, le fait que ces propos soient généralement tenus par les mêmes gouvernements qui ont tendance à raboter les systèmes nationaux de solidarité doit alerter notre attention, et aiguiser notre esprit critique…

La deuxième a été la façon d’imposer à nos esprits l’association « Pas « d’aide à la Grèce » = Fin de l’euro = Fin de l’Europe » – ne manquait plus que le « = chute de vos cheveux ».

La dernière étape se joue devant nos yeux : le « nous avons sauvé l’euro, l’Europe, le monde, l’univers » (et vos cheveux…).

Avant de détailler cette savoureuse étape, je vais rappeler simplement le contexte.

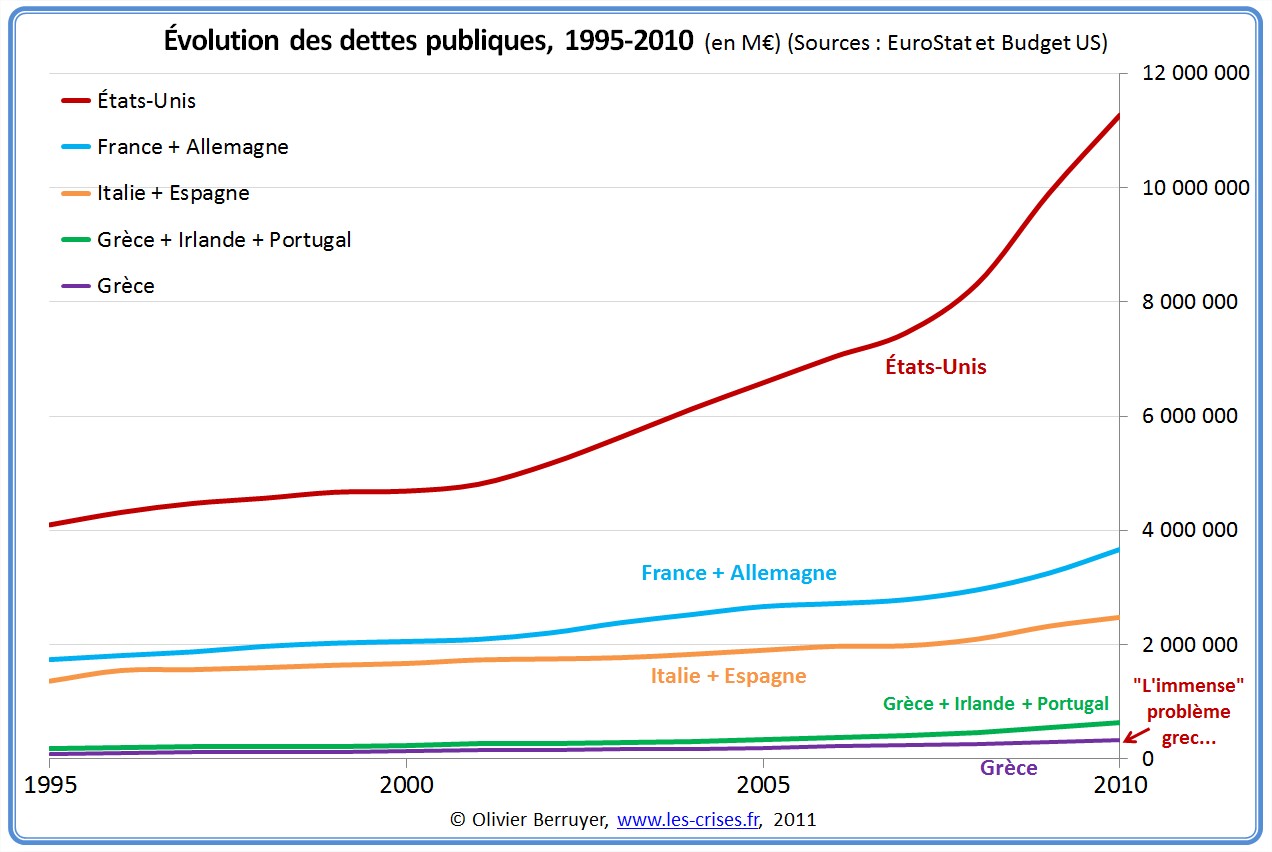

La plupart des pays occidentaux ont vécu à crédit depuis des décennies. Un pays dans cette situation connaît des difficultés croissantes à contenir sa dette. Le retour à une situation saine exige donc de pénibles efforts, somme d’augmentation des recettes et de compression des dépenses, qui ont une influence récessive de plus en plus grande suivant leur importance.

C’est exactement ce qu’il faut faire en France pour retrouver des finances saines. MAIS, il y a une condition : c’est qu’il faut faire ceci en 1990, quand la dette est encore limitée. En 2010, c’est mort – c’est en tous cas mon analyse que je développe dans mon livre.

Illustrons la situation de la France (je développerai bientôt dans un billet) :

- dette publique = 50 % du patrimoine financier des ménages (= comptes courants + livrets A + assurance vie + actions + obligations…) ;

- dette de l’Etat = 8 années de recettes de l’Etat ;

- intérêts de la dette = 25 % des recettes de l’Etat ;

- (intérêts de la dette + amortissement de la dette) = 200 % des recettes de l’Etat (pour mémoire, votre banquier exige que ce chiffre soit inférieur à 30 %…).

Dans ces conditions, la spirale mortifère du surendettement est en route, et il n’y a plus rien à faire, si ce n’est restructurer la dette via un défaut partiel. C’est malheureux, mais c’est ainsi : c’est la conséquence de près de 40 ans de laxisme budgétaire, la facture arrive toujours un jour ou l’autre.

De plus, une règle simple, confirmée par des siècles d’Histoire, est que « moyennant suffisamment de temps, tout État finit par faire défaut » (1ère loi dite de Berruyer 🙂 ). Depuis 1975, en 35 ans, 70 États ont fait défaut – 2 tous les ans en moyenne. La France fait défaut environ 2 fois par siècle – le dernier date de 1943… Arrêtons de dire que cela n’arrive jamais, c’est du rêve.

Or, qu’est-ce qu’une opération de crédit ? Imaginons que A prête 100 à B. Au terme du prêt, 2 hypothèses :

- soit B rend 100 à A, et dans ce cas là, l’opération a été totalement neutre et n’a enrichi ni appauvri personne (oublions les intérêts) ; les patrimoines sont inchangés.

- soit B ne rembourse pas, et dans ce cas là, A a perdu 100 et d’une façon ou d’une autre B a gagné 100. Cette fois, le prêt s’analyse simplement comme un don de A à B (don évidemment non volontaire…)

Ainsi, si B rembourse, tant mieux pour tout le monde, sinon, tant pis pour A – c’était de sa responsabilité de s’assurer que B pourrait le rembourser. Il a pris un risque (en réalité, il a même perçu un intérêt pour couvrir ce risque !), il est normal qu’il perde parfois… C’est le risque du crédit, personne n’oblige à prêter son argent.

Un défaut public entraîne simplement une réaffectation des patrimoines au bénéfice des plus pauvres, rien de plus. C’est évidemment une mauvaise solution (je ne dis nullement que c’est bien ou juste dans l’absolu, je ne me place pas vraiment sur un terrain moral à ce stade), mais c’est souvent la seule disponible, comme dans toute faillite…

Ainsi, en mai 2010, la Grèce devait 350 Md€ à des investisseurs privés : banques, fonds d’investissements, particuliers… Si elle rembourse, tant mieux, sinon, tant pis pour eux – c’est ça le « libéralisme », à chacun d’être responsable…

Bien évidement, le défaut grec risquant de ruiner les gros possesseurs mondiaux d’épargne, les États se sont empressés de promettre « d’aider la Grèce » sous entendu « à payer ses créanciers pour ne pas les ruiner ». Car quand on donne de l’argent à la Grèce, l’argent n’est pas utilisé pour aider vraiment des grecs. Il repart immédiatement aux possesseurs d’épargne pour les rembourser. L’argent, les grecs l’on en fait perçu au moment du prêt initial, évidemment.

En caricaturant (ce que je n’aime pas trop, mais on nous abreuve de caricatures contraires), on peut dire qu’on nous promet 30 ans de souffrances pour rembourser l’épargne de Liliane Bettencourt et des autres grandes fortunes du pays. 70 % de la dette publique est in fine détenue par seulement 10 % de la population…

Ils ont donc, avec la complicité de la BCE, racheté de la dette grecque aux investisseurs. Ainsi, les pertes d’un futur défaut ne seront plus qu’en partie supportées par les investisseurs privés, le contribuable prenant à sa charge le solde des pertes. Ce qui est proprement scandaleux.

Il n’y a aucune raison de protéger l’investisseur obligataire, alors qu’on n’aide jamais l’investisseur en actions ou en immobilier face à des pertes – et c’est normal.

Et bien évidemment, si la Grèce fait défaut, ses prêteurs perdent leur argent, mais il n’y a aucun lien avec la « survie de l’euro ». Au pire, il fluctuera un peu à la baisse, mais aucune raison qu’il explose – c’est un autre sujet, sans lien direct. Cela revient à dire que si la Californie faisait défaut, le dollar exploserait – qui défendrait sérieusement ceci ? Robert Mundell, prix Nobel d’économie qui a créé la théorie des unions monétaires et est surnommé le « père de l’euro » a d’ailleurs dit en mai 2010 :

« Il faudra peut-être restructurer la dette publique d’un ou deux pays de l’euro affaiblis. Dans cinq ans, cela pourrait être inévitable, mais cela ne signifie pas l’éclatement de l’euro, cela signifie simplement une restructuration de dette. » [Robert Mundell, mai 2010]

De même, un éclatement de l’euro ou sa disparition serait un échec, mais ne signifierait en rien la fin de l’Europe – rappelons quand même que 10 pays sur 27 n’ont pas l’euro et qu’ils semblent survivre… Rien n’empêcherait d’ailleurs de relancer une union monétaire mieux construite.

Mais revenons à l’accord de cette nuit.

Qu’avons-nous lu et entendu, à part l’autosatisfaction de nos dirigeants quant à leur incroyable talent ? Au fait qu’ils nous ont sauvé d ela « catastrophe » – sans rien changer dans le fond permettant de bâtir un système sans catastrophes…

1/ que les banques « acceptaient librement » une décote de 50 % de leurs titres grecs. C’est exact, ce qui est faux est de dire qu’on efface 50 % de la dette grecque, car sur les 350 Md€ de dette :

- les 70 Md€ prêtés par la troïka ne sont pas concernés ;

- les 75 Md€ prêtés par la BCE ne sont pas concernés ;

- les investisseurs privés individuels non bancaires ne sont pas concernés.

Au passage, vous avez noté qu’on a expliqué que « la Grèce ne faisait pas défaut », les créanciers acceptaient juste le sourire aux lèvres, « volontairement », d’abandonner la moitié de leur créance, ce qui n’a évidemment RIEN À VOIR….

Restent donc environ 200 Md€ de cette grecque décotés de 50 %, soit 100 M€. Rapportés aux 350 Md€, la décote pour la Grèce n’est bien que de 28 %. Les banques et fonds de pensions grecs représentent une part importante de la perte ; comme ils vont devoir être nationalisés et recapitalisés, le défaut ne porte donc que sur environ 20 % de la dette. Insignifiant.

2/ la recapitalisation des banques. Estimée à 110 Md€, elle atteindra probablement le double. Ce qui pourrait sembler être une bonne mesure de sécurité va surtout provoquer très logiquement une contraction du crédit.

En effet, on va augmenter le ratio « Fonds Propres / Crédits » exigé des banques. Comme les banques n’ont ni l’envie ni les moyens d’augmenter leurs fonds propres, elles vont tout faire pour diminuer le total des crédits… Effroyable vu les conséquences sur l’économie, mais logique.

C’est pour cela que je propose la dé-privatisation du secteur bancaire : l’État, mais également les acteurs de l’économie réelle (Medef, syndicats, chambres de commerce, élus locaux) doivent avoir leur mot à dire sur la gestion des banques, qui irriguent toute l’économie. Il faut être un idéologique pathologique pour ne pas voir qu’une banque n’est pas une entreprise comme les autres :

- d’elle dépendent toutes les autres entreprises ; c’est le cœur de l’économie pompant l’argent dans le pays ;

- on ne peut pas la laisser faire faillite, car elle emporterait les autres banques avec elle ;

- le contribuable garantit du coup son bilan.

Les États vont devoir aider les banques, ce qui va faire sauter des notes AAA.

3/ la BCE va continuer à acheter des dettes des pays GIPSI (je me refuse déontologiquement à les appeler PIIGS par respect, et je trouve cet acronyme plus joli).

En fait, elle va continuer à pourrir son bilan en créant de la monnaie, risquant d’alimenter la défiance contre l’euro et de relancer l’inflation.

C’est ce comportement irresponsable, interdit pourtant par les traités, qui met réellement en danger l’euro.

Ma positon est contraire à celle de l’extrême gauche sur ce point, mais je considère que la monnaie (en général, pas forcément l’euro) est un bien commun à protéger, c’est le ciment social. Je refuse que les irresponsables qui ont réussi l’exploit de mettre en faillite à la fois le système bancaire et les finances des États touchent à la monnaie et la détruisent.

J’aimerais qu’il reste quelque chose de solide dans cette histoire, afin que nous ne revenions pas complètement à la préhistoire en cas de gros pépin…

4/ le fameux fonds FESF dont on a porté la « force de frappe » (notez l’apparition ahurissante de ce terme sorti d’on ne sait où…) à 1 000 Md€. Ce chiffre gigantesque n’est toutefois qu’une petite partie des dettes.

Rappelons que le FESF est un fonds qui se finance sur les marchés pour prêter aux pays en difficultés, avec la garantie des autres. Il y avait 17 pays en garantie fin 2010, mais comme la Grèce, l’Irlande et le Portugal ont demandé l’aide du FESF, ils ne sont plus 14 à garantir. Plus cela va, moins il y d’États garants et plus d’États bénéficiaires…

Les dirigeants ont décidé hier qu’au lieu d’acheter 100 de dette publique avec 100 de fonds, le FESF allait se transformer en espèce « d’assureur », garantissant 20 % du montant des futures émissions. Ainsi, avec les mêmes 100, il garantira à cette hauteur un investisseur prêtant 500 – d’où le passage des 200 Md€ restant au FESF aux soi-disant 1 000 Md€.

On prend évidement les marchés pour des lobotomisés, puisque évidemment il n’y a pas un euro en plus de fonds publics en garantie suite à cet accord. C’est d’ailleurs ce qu’a voté le parlement allemand hier unanimement : « pas 1 € de plus pour le FESF » ce que les journalistes ont traduit par « unanimité au parlement allemand pour soutenir Merckel et le FESF » – on croit rêver…

Ah oui, cerise sur le gâteau. Réfléchissons :

- en 2007, François Fillon a dit que l’État était en faillite ;

- en bon gestionnaire, il a logiquement augmenté la dette de 50 % en 5 ans ;

- le même Etat garantit le FESF.

Question du bac : « Que vaut la garantie d’un État en faillite avancée ?». Réponse : rien.

Ainsi, les 100 de garantie du FESF sont virtuels, les États ne pourront jamais les verser – puisqu’alors, cet argent ne pourrait venir que de nouveaux prêts souscrits sur les marchés, qui par hypothèse ne voudraient plus prêter aux États…

Enfin, on ne connaît pas les détails. Car le besoin serait que ces « 1 000 Md€ » soient utilisés en partie pour soutenir l’Italie. Or, s’ils l’étaient, l’Italie devrait donc passer du côté « État garant » à celui d’ « État bénéficiaire », ce qui chargerait la barque de la France et de l’Allemagne de 80 Md€ de plus à garantir…

Vous ne comprenez pas tout ? Normal, c’est du délire, nécessitant presque la camisole de force : les marchés hésitent à prêter à des États surendettés ; ceux-ci décident alors de créer un fonds à qui ils donnent leur garantie, fonds va emprunter à leur place sur les marchés permettant de continuer à faire grossir leur dette. Kafkaïen.

Tout va bien, il est parfaitement logique de combattre le surendettement avec plus de dettes encore…

Je souligne au passage le bourrage de crane « il faut plus d’intégration européenne ». C’est un débat d’enfumage. Intéressant, mais sans aucun lien avec la situation. On a 17 Etats surendettés, imaginer qu’en les fusionnant on a autre chose qu’un gros État surendetté est un doux rêve… Exemple : France déficit de 80 Md€, Allemagne déficit de 50 Md€, nouvel « État franco-allemand » déficit de 130 Md€ – en quoi a-t-on avancé dans la résolution du problème ?

Je ne parle même pas du petit détail qui est que les peuples sont contre… À vouloir faire l’Europe sans les peuples, on va finir par faire le fascisme avec les peuples…

Dernier point : l’appel à la Chine. Quelle belle idée que de chercher le soutien financier d’une dictature communiste revancharde sachant qu’on ne pourra pas la rembourser – cela confine au pur génie géostratégique… Il va être simple de négocier avec elle dans le futur…

« La main qui donne est au-dessus de celle qui reçoit. » [Napoléon Bonaparte]

Le Brésil a d’ailleurs fait savoir qu’il ne voyait pas pourquoi il « aiderait » l’Europe – sans doute un égoïste. À moins que cela ne soit lié au fait que 50 % de sa population vit dans des favelas, et qu’il veut peut-être garder son maigre argent pour sa population plutôt que de nous permettre d’acheter de nouvelles télés plasma…

© Tartrais

Attendre des pauvres qu’ils aident les riches, c’est cela la nouvelle « solidarité » promue par le financiarisme. C’est pour moi une source de révoltes et des graines de haine semées dans le monde entier…

Bref, dans 1 semaine, 1 mois ou 1 trimestre, le réveil va être douloureux, mais nous avons l’habitude de ces « sommets palliatifs 100 % propagande » qui ne résolvent pas les problèmes de base – et pour cause…

138 réactions et commentaires - Page 2

Juste une idée (idiote?) de béotien.

Imaginons, je dis bien imaginons, que l’on fasse une obligation de prêt contre une rémunération sur 5, 10 ou 15 ans plus faible que sur les marchés (patriotisme oblige 🙂 ), « des épargnes empruntées » aux plus aisés afin de rembourser les prêteurs extérieurs à la France.

(Je sais, ça commence mal mais ne taper encore, merci 😉 )

Ce rapatriement des emprunts en France permettraient de rétablir l’équilibre budgétaire du pays et son indépendance des finances internationales.

Bien sûr cela me semble ne valoir que, si à partir de cet instant, il n’y a plus que des budgets en équilibre.

Maintenant vous pouvez crier sur cette idée @^$&#!

+0

Alerter@1Direct

Le rachat de la dette extérieure est une excellente approche, mais cela consiste, in fine, a utiliser des ressources internes pour faire face à nos charges au lieu de les utiliser pour notre développement.

Personnellement, je serai plus en faveur de créer un forme d’obligations qui léveraient de l’épargne pour financer le développement d’infrastrutures lesquelles contribueraient à augmenter nos revenus et à réduire le chomage et donc permettre de limiter nos déficits et de dégager des excédents …

+0

Alerter@ 1Direct qui écrit le 31 octobre 2011 à 17 h 18 min

Imaginons, je dis bien imaginons, que l’on fasse une obligation de prêt contre une rémunération sur 5, 10 ou 15 ans plus faible que sur les marchés (patriotisme oblige ), “des épargnes empruntées” aux plus aisés afin de rembourser les prêteurs extérieurs à la France.

(Je sais, ça commence mal mais ne me taper pas encore, merci )

Ce rapatriement des emprunts en France permettraient de rétablir l’équilibre budgétaire du pays et son indépendance des finances internationales.

Bien sûr cela me semble ne valoir que, si à partir de cet instant, il n’y a plus que des budgets en équilibre.

Maintenant vous pouvez crier sur cette idée @^$&#!

Si je comprends bien l’idée de 1direct, c’est de demander à nos riches rentiers français une épargne patriotique, à savoir de racheter à un taux d’intérêt de 4 %, pour reprêter à la France à 1% (c’est-à-dire de faire, en quelque sorte, l’opération inverse permise par la loi Giscard/Pompidou de 1973). Idée noble, utopique, certes, mais très noble.

Comme je crois assez peu à la noblesse de nos ‘gros rentiers’ – de Bettencourt à DSK – je pense qu’il serait plus réaliste de réduire les intérêts à payer en utilisant carotte et bâtons contre les créanciers.

Les intérêts actuels de la dette sont de l’ordre de 55 milliards de francs.

Je propose de les réduire à 15 milliards, c’est-à-dire d’indexer le taux d’intérêt – avec une décote de 100 points (soit de 1%) sur le taux de croissance de l’économie française, corrigé éventuellement de l’inflation. Si le taux de croissance est de 1%, et l’inflation de 2%, le taux serait de 2%. Si le taux de croissance est nul, avec une inflation de 2%, on paierait 1% d’intérêts seulement.

Si les créanciers refusent, on impose un moratoire, à la fois sur les intérêts et le principal. Si les marchés financiers ne veulent plus nous prêter, on fera comme l’Argentine, en rééquilibrant simultanément notre commerce international, seule raison pour laquelle on pourrait avoir besoin de rentrées de capitaux « étrangers ».

C’est peut être radical, mais c’est moins utopique que de faire la manche auprès de nos gentils riches nationaux.

Bruno L (suggestions toutes personnelles)

+0

AlerterVous faite de lourdes erreurs factuelles, c’est dommage.

– Le dernier défaut de la France est la banqueroute des deux tiers

(partiellement et indirectement compensé par le « milliard des émigrés » versé en 1825)

– La dette a été monétisée deux fois:

*années 1920, -70 % en valeur réelle

*1945-46-47, -90 % en valeur réelle

– en 1871, la France a parfaitement assumé les 5 milliards d’indemnité à la Prusse (25 % du PIB) par l’émission des emprunts Thiers.

+0

Alerter@txomin qui écrit:

– en 1871, la France a parfaitement assumé les 5 milliards d’indemnité à la Prusse (25 % du PIB) par l’émission des emprunts Thiers.

Tout dépend ce que l’on veut dire par ‘parfaitement’.

Certains historiens disent que ces ‘réparations’ ont été cause de la haine franco-allemande qui a débouché sur la guerre de 1914-1918, et que les réparations demandées à l’Allemagne par la France (souvenir peut être de 1871) ont amené Hitler au pouvoir.

Alors, méfions nous des dettes, lorsqu’elles apparaissent illégitimes.

Cordialement,

Bruno L

PS. pour vos autres remarques, je ne sais pas à quels commentaires, et à qui, vous faites allusion. Je laisse donc la personne mise en cause y répondre, si elle se reconnait.

+0

AlerterUn article d’Anselm Jappe sur les possibles jours « d’après »…

http://www.lemonde.fr/idees/article/2011/10/31/l-argent-est-il-devenu-obsolete_1596430_3232.html

+0

AlerterBonjour,

Pour ceux qui voudraient avoir une première approche du Crédit Social, je ne peux que conseiller la lecture de l’île des Naufragés, écrit par Louis Even:

http://www.michaeljournal.org/ilenauf2.htm

Pour ceux qui en voudraient avoir une lecture plus ‘technique’ des principes du Crédit Social, vous pouvez vous référer à 2 billets que j’ai écrits sur la question:

http://monnaiepublique.blogspot.com/2010/11/les-trois-principes-de-base-du-credit.html

ou

http://monnaiepublique.blogspot.com/2010/11/un-petit-modele-bi-sectoriel-explicatif.html

Bonne lecture critique

B.L.

+0

Alerter[…] (il n’en était rien puisque l’accord signé n’aurait permis de tenir que quelques mois). Pendant ce temps la bulle chinoise commence a exploser, les USA devraient bientôt refaire parler […]

+0

AlerterJ’avoue n’avoir pas lu l’article intégralement, ni tous les commentaires, mais je voudrais dire que je suis surpris de lire que pour diminuer la dette il faut une meilleure gestion… Il faut surtout que la création monétaire ne se fasse pas par des emprunts qu’il faut rembourser avec intérêts ! Il est évident qu’il est totalement impossible de réduire ou même stabiliser la dette avec ce système. Les gens qui ont mis ça en place ne devaient vraiment pas être forts en maths…

Cf ce qu’a écrit Bruno Lemaire: « l’abandon de la loi de janvier 1973 (loi dite Pompidou-Giscard) – qui a donné lieu aux articles 104 du traité de Maastricht, et 123 du traité de Lisbonne – doit être effectif. »

(Quelque chose me dit que vous devez être au courant, mais…?)

+0

Alerter[…] (source : Olivier Berruyer, les-crises.fr) […]

+0

Alerter« Quoiqu’il en soit, je clos ici le débat sur l’immigration, ce n’est pas le sujet du billet. Merci. »

Cher Olivier, il y aurait sur ce blog aussi des sujets tabous ?

Pourtant quelques graphiques de votre part m’ éclaireraient bien.

+0

Alerter[…] extérieur continuait d’envoyer des rapports diabolisant le régime de Assad Enfumage ( http://www.les-crises.fr/enfumage/) Enfumage, c’est le terme qui m’est venu spontanément hier matin sur BFM pour commenter […]

+0

AlerterLes commentaires sont fermés.