Billet Invité

L’économie russe a retrouvé ces derniers mois une incontestable dynamique. Elle est en passe de surmonter les problèmes qu’elle a connus depuis l’été 2014. On constate que ces problèmes ont été bien plus liés à l’effondrement des prix des hydrocarbures de 2014 à l’été 2016 qu’aux sanctions occidentales. Mais, cette dynamique reste fragile et demande à être approfondie. Car, l’économie russe était entrée dans une phase de forte décélération de la croissance depuis 2012-2013. Les transformations qui sont aujourd’hui en cours, et en particulier la poursuite du mouvement de substitution des productions nationales aux importations, demandent pour se poursuivre qu’un véritable projet économique puisse être mis en œuvre.

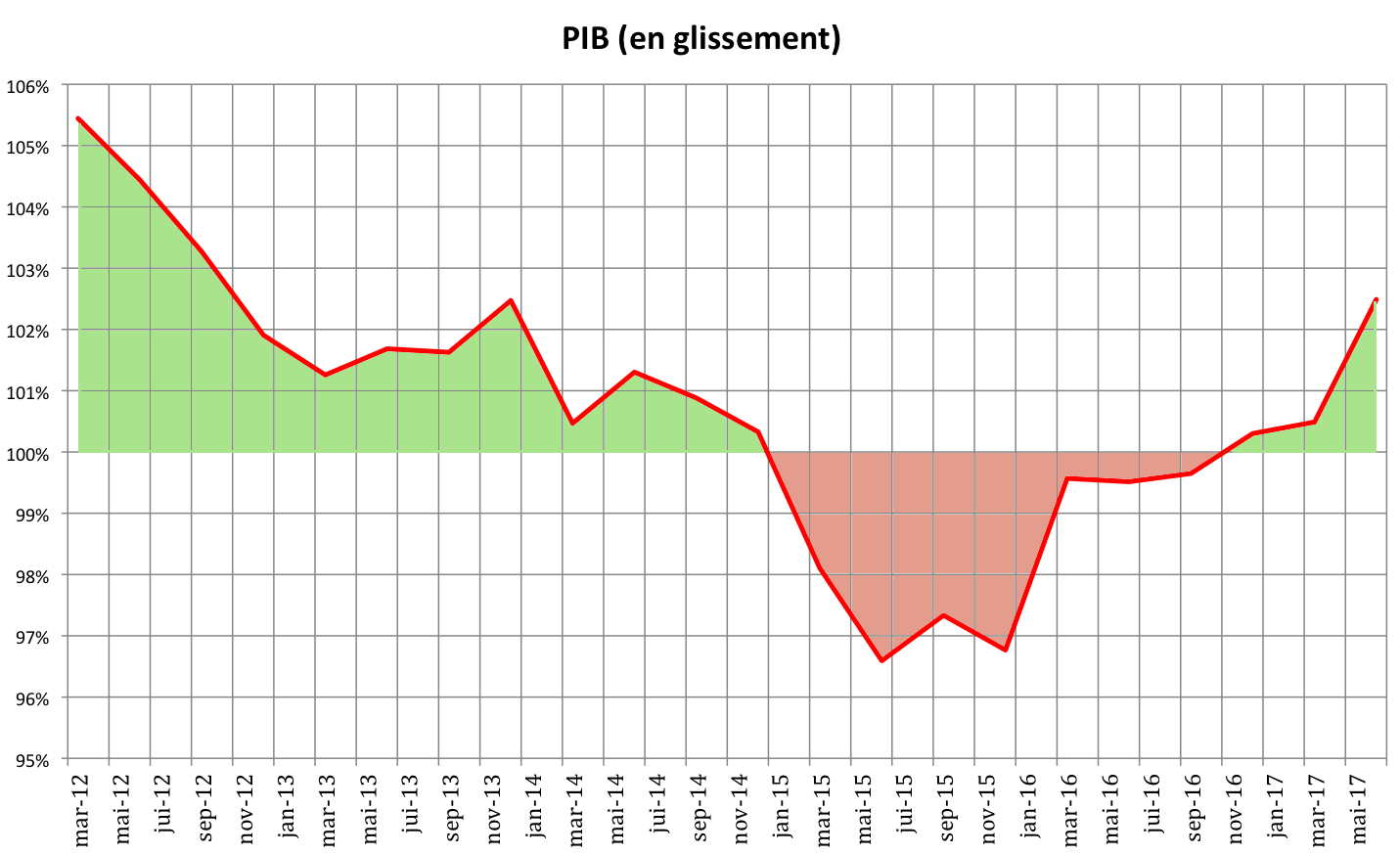

Le retour de la croissance

La croissance a repris en Russie depuis la fin du 3ème trimestre 2016. Cette reprise a d’abord été assez inégale, essentiellement située dans l’industrie, avant de commencer à se généraliser dans l’ensemble de l’économie à partir de la fin du 1er trimestre 2017.

Graphique 1

Source : Agence ROSSTAT

L’équilibre général du marché sur le marché intérieur tel qu’il a été atteint à l’automne 2016, a créé des conditions très favorables pour le début de la reprise de la croissance. C’est ce qui a commencé à se manifester dans le secteur manufacturier. Les rythmes de la croissance au quatrième trimestre 2016 étaient de nature à fournir une tendance positive pour l’année suivante. Ils expliquent par ailleurs les bons résultats du 2ème semestre, mais aussi la réévaluation des résultats pour 2016 dont le PIB est désormais crédité de -0,2% alors que les premières mesures, qui n’intégraient pas encore tous les résultats du 4ème trimestre, faisaient état d’une récession de -0,5% / -0,8%. Cependant, au début de 2017 cette tendance ne s’est pas développée comme prévue et l’accélération de la croissance tout au long de la chaîne de l’économie n’a pas encore eu lieu. Il s’en déduit que la reprise économique continue d’être un point central de la politique économique.

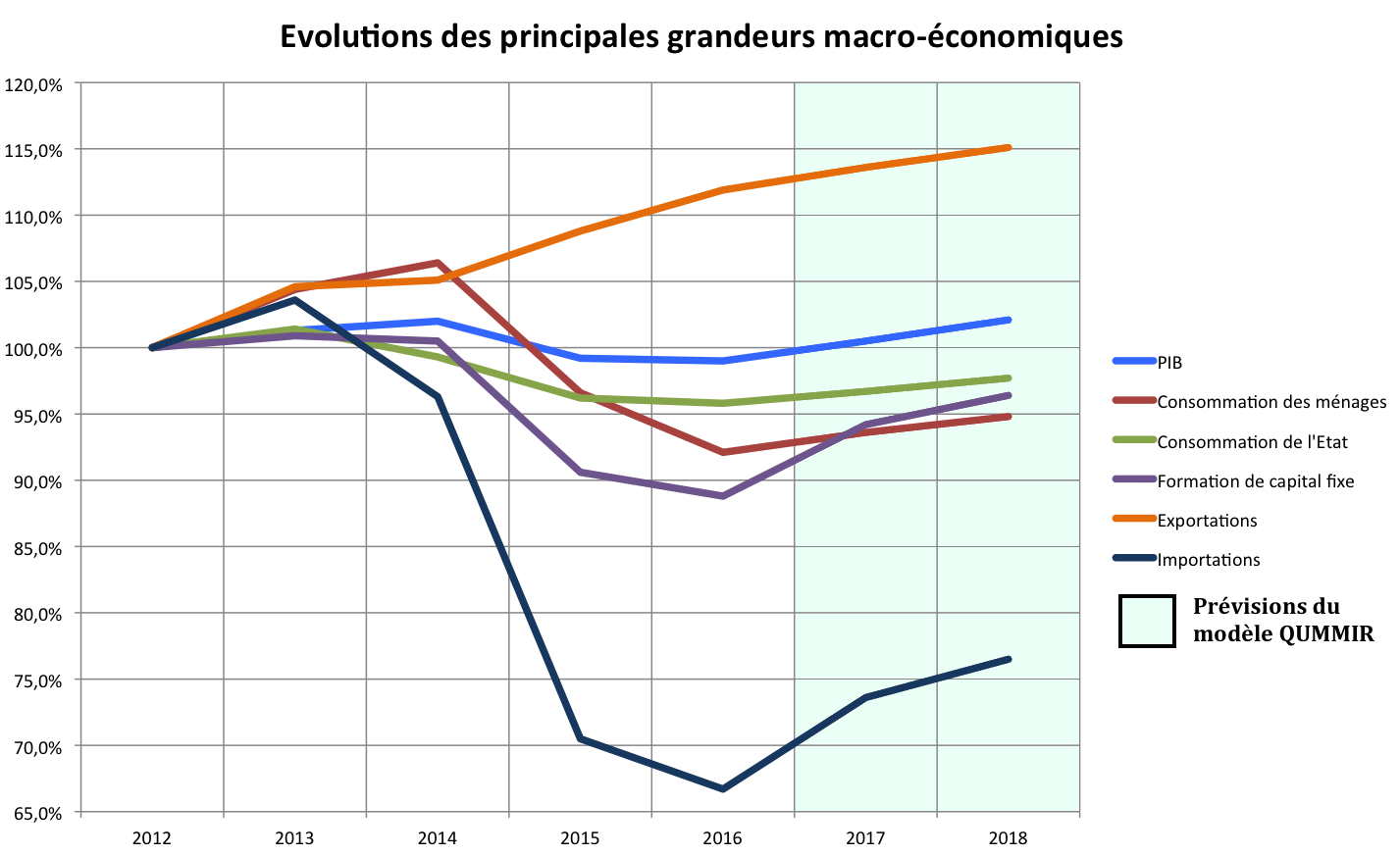

Graphique 2

Source : ROSSTAT et modèle QUMMIR pour les prévisions de 2017 et 2018

Les principaux facteurs limitant la croissance à l’heure actuelle sont aujourd’hui les suivants les suivants:

- La persistance des faibles taux de la dynamique des revenus de la population, ce qui empêche la restauration du facteur le plus important dans la structure de la croissance du PIB : la consommation des ménages. Le facteur le plus important dans cette dynamique de faible croissance du revenu est aujourd’hui la croissance proche de zéro des salaires (réels) dans le secteur public et la croissance très faible des retraites

- La tendance continue à la baisse du niveau des prêts aux entreprises en termes réels. Ceci résulte de la forte hausse des taux d’intérêts réels à la suite de la forte chute du taux d’inflation, qui est actuellement de 4,2%.

- La forte appréciation du rouble au cours du premier trimestre de 2017, avec presque un retour à la compétitivité des prix de certains produits nationaux sur le marché intérieur au niveau de ceux d’avant la crise de 2014.

On constate cependant que le taux de change réel du Rouble reste déprécié par rapport à son niveau de 2013. Mais, on peut aussi penser que certaines entreprises russes ont ajusté leurs prix à la hausse trop fortement. Cela pourrait être l’origine des très bons résultats financiers de ces entreprises en 2016. La marge bénéficiaire des entreprises aurait alors « mangé » une partie de l’avantage de compétitivité offert par la dépréciation du rouble. L’évolution de la croissance du PIB suggère néanmoins que, à court terme, la reprise économique sera limitée dans son ampleur par la situation sur le marché des consommateurs.

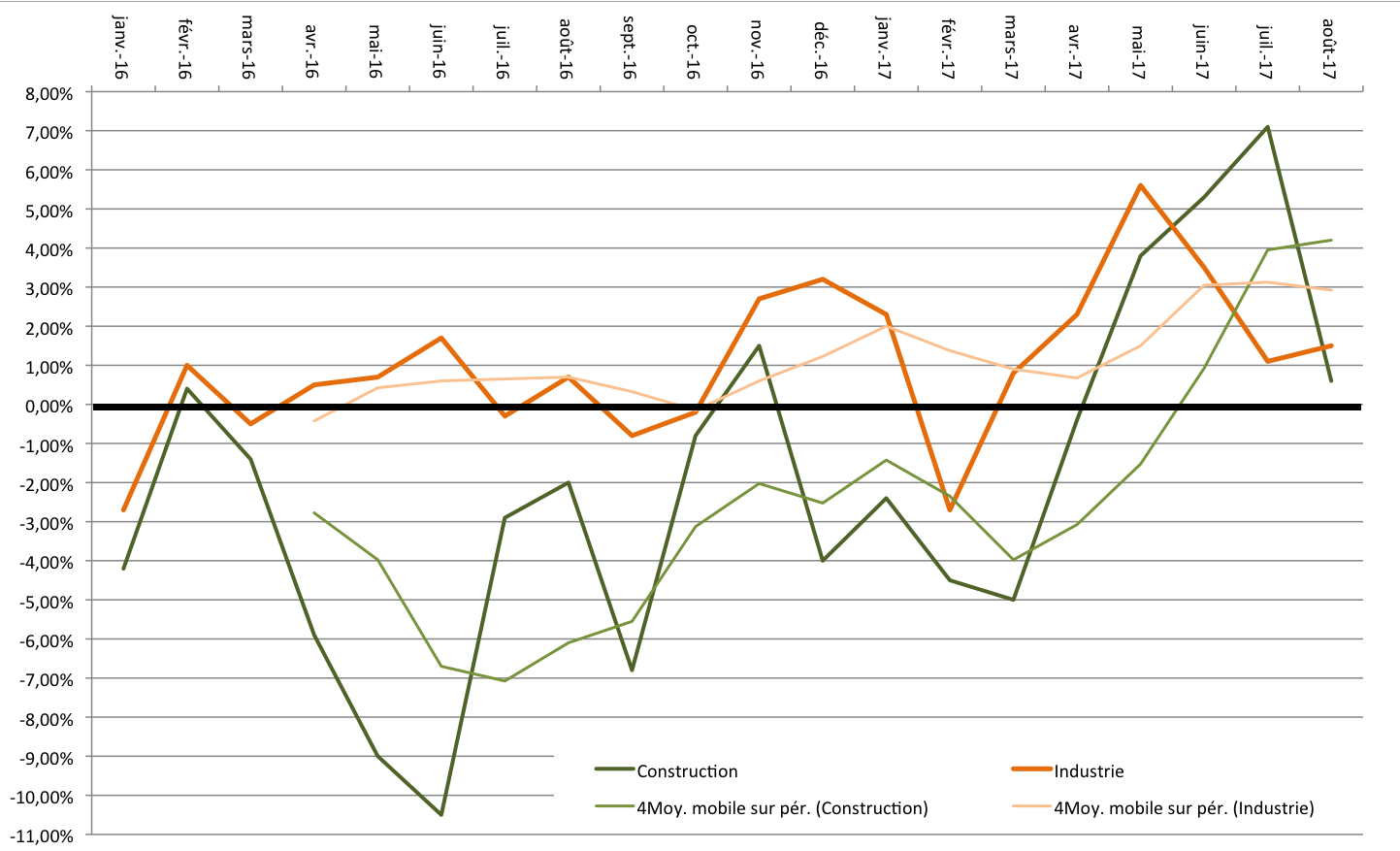

Une croissance déséquilibrée ?

Depuis l’automne 2016 en effet, l’industrie, mais aussi les salaires réels, sont de nouveau à la hausse. On constate cependant que la construction, dont l’effet d’entraînement sur l’ensemble de l’économie, est restée à la traine pendant de longs mois. De fait, la hausse du PIB a été essentiellement liée à la production, que ce soit dans l’industrie ou dans l’agriculture. Le secteur des services est resté, quant à lui, relativement déprimé. Cette dynamique positive de l’industrie et de l’agriculture est le résultat de plusieurs facteurs. Il y a incontestablement, et on l’a dit, le mouvement de substitution des productions nationales aux importations, mouvement qui a largement tiré vers le haut l’agriculture et certaines des branches de l’industrie. Il y a aussi les exportations, dopées par un rouble faible dans l’ensemble de la période, qui ont profité que ce soit à l’agriculture comme à l’industrie.

Mais, globalement, la demande intérieure est restée relativement faible jusqu’à ces derniers mois.

Graphique 3

Evolutions de l’industrie et de la construction (en glissement)

Source : Agence Rosstat

Les dépenses du budget consolidé ont ainsi augmenté de 16,1% en glissement annuel et se sont élevées au 1er Mars de cette année, à 3,5 billions de dollars. Les coûts de la sécurité sociale (principalement pour les paiements des pensions) ont augmenté de 67%. Cette augmentation a été liée à un paiement unique de 5.000 roubles en janvier 2017 pour chaque retraité. Le financement des coûts du logement ont également augmenté de manière significative (+ 29%) et l’économie nationale (+ 11%, dont 15% au réseau routier), alors que la croissance des dépenses de défense a été plus faible (+ 9%), et pour les services sociaux (l’éducation et la santé), la dynamique des dépenses nominale était généralement nulle ou négative.

D’un autre côté, le taux de croissance élevé des recettes budgétaires a réduit le déficit (1,4% du PIB en 2016 contre 2,5% en 2015). La principale source de financement est ici la gestion des titres du gouvernement Cette politique active pour le financement de la dette a permis de maintenir le montant des fonds souverains, qui, au 1er mai 2017 se sont élevés à 931 milliards de roubles (16,5 milliards de Dollars) pour le Fonds de réserve et à 4359 milliards de roubles pour le Fond de Bienêtre National (77 milliards de Dollars).

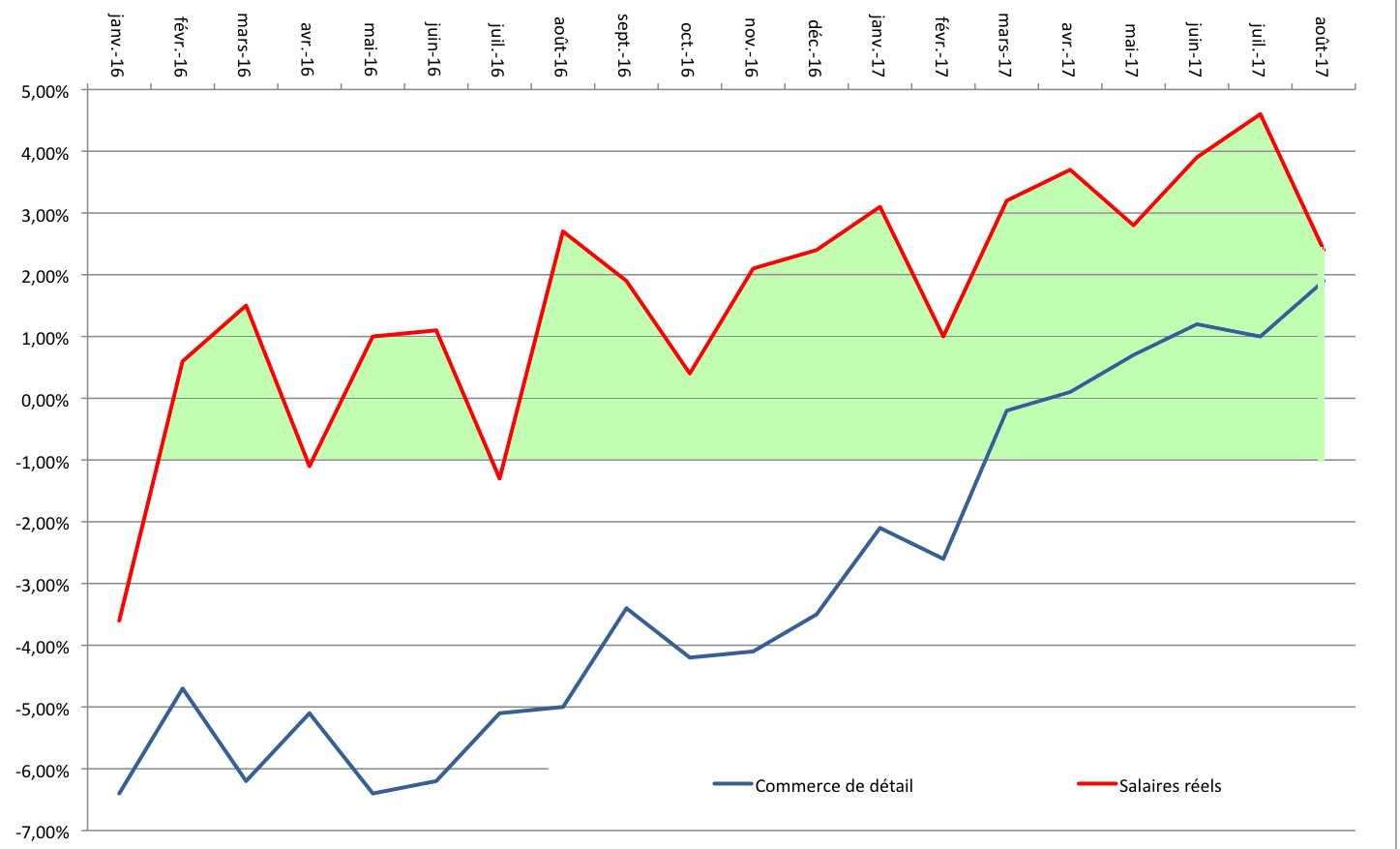

Graphique 4

Evolutions du salaire réel et du commerce de détail (en glissement)

Source : Agence Rosstat

Ces évolutions sont particulièrement significatives des transformations en profondeur qui se produisent aujourd’hui en Russie. En effet, les salaires réels ont recommencé à progresser depuis l’été 2016. Mais ceci ne s’est pas alors traduit dans une hausse immédiate du chiffre du commerce de détail. Ce dernier ne s’est remis à augmenter qu’à partir du mois d’avril 2017, et l’écart entre sa progression et celle des salaires réels reste toujours significative, en particulier si on la compare avec ce qui se passait en Russie jusqu’en 2012 où le commerce progressait plus vite que les salaires réels.

Cela traduit la persistance d’une prudence de la part des ménages russes, qui préfèrent aujourd’hui continuer se désendetter et à épargner plutôt que de consommer à tout va, une rupture assez significative avec ce que l’on avait connu au début des années 2000.

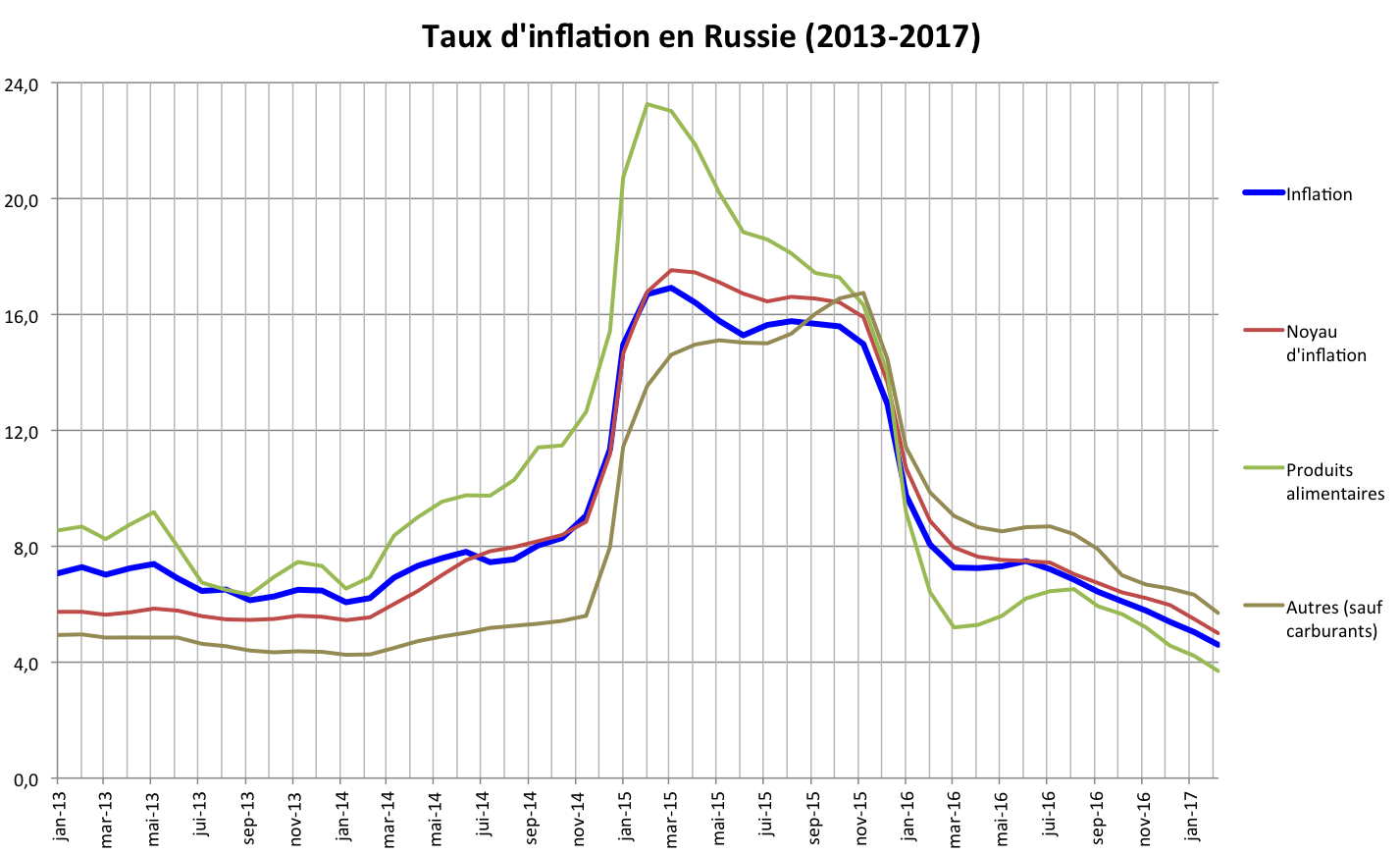

Une décélération plus rapide que prévue de l’inflation

La décélération de l’inflation depuis le début de l’année a surpris non seulement le marché, mais aussi la Banque Centrale de Russie et le Ministère des Finances. Le choc inflationniste engendré par la très forte dépréciation du rouble à la fin de 2014 et en 2015 avait été analysé pour ce qu’il était. Avec le mouvement de réappréciation du rouble engendré dans le courant de 2016 par la remontée des prix du pétrole, on pouvait s’attendre à ce que la hausse des prix se ralentisse. Mais, ce qui est spectaculaire est que l’inflation est aujourd’hui passé au-dessous de son niveau de 2013 (6%) et que l’objectif servant de base à la politique de la BCR (soit 4%) est en passe d’être atteint avec pratiquement 18 mois à deux ans d’avance sur les prévisions de la BCR. Cette situation va avoir des conséquences à la fois sur la compétitivité des produits russes mais aussi sur la situation financière des agents, car cette baisse rapide de l’inflation a pour conséquences une hausse brutale des taux d’intérêts réels.

Graphique 5

Sources : Banque Centrale de la Fédération de Russie et agence Rosstat.

La rapidité de cette baisse de l’inflation doit donc être expliquée, et il convient de s’interroger sur la capacité de ses causes à se maintenir dans les années qui viennent. Le mouvement actuel se voit sur le taux mensuel d’inflation. Le pic de janvier 2015 est particulièrement évident. Même si l’on utilise une moyenne mobile sur 6 mois, le choc inflationniste est très largement perceptible (graphique 5). Si l’on considère maintenant les données à travers le taux d’inflations des douze derniers mois, on observe alors plusieurs phénomènes. Le premier est que le taux d’inflation avant la crise géopolitique et l’effondrement des prix du pétrole, était compris entre 6% et 8%. Cela correspondait alors à ce que de nombreux analystes appelaient le taux d’inflation structurel (ou « naturel ») de la Russie.

Avec l’effondrement des prix du pétrole, le taux monte rapidement entre 14% et 17% pour l’année 2015. Le mouvement de décélération, entamé dès octobre 2015, ramène le taux d’inflation sous les 8% à partir de mars 2016. Il va d’ailleurs se stabiliser à ce niveau jusqu’en juin 2016. Puis, il va recommencer baisser de juin 2016 à mars 2017 pour atteindre le niveau de 4% sur 12 mois consécutifs, un niveau qui n’avait jamais été atteint depuis que la Russie publie des statistiques d’inflation.

Il convient donc de s’interroger sur les causes d’un mouvement qui a entraîné l’inflation russe sous ses niveaux habituels. Après le choc induit par la crise financière de 1998, on avait assisté à une baisse rapide et régulière du taux d’inflation, baisse interrompue seulement par la crise de 2008-2010 et celle que la Russie vient de vivre. Cette baisse, cependant, mettait l’inflation à un niveau de 6% à 8%. Or, on est aujourd’hui largement en dessous de ce niveau. Au début du mois de février, dans sa publication sur le taux de base de la politique monétaire, la BCR faisait allusion à une probabilité décroissante de baisse de taux clé au 1er semestre 2017. Cependant, un mois plus tard, la Banque Centrale de Russie a été forcée d’exécuter une nouvelle réduction des taux. Et cette réduction fut justifiée, quoi qu’à postériori, par la rapidité de la baisse de l’inflation. Il y avait en fait deux explications possibles de la décélération de l’inflation: l’appréciation du taux de change et / ou la baisse des prix de l’agriculture et plus généralement le processus de substitution des productions russes aux importations. En particulier, il faut noter que les importations représentent maintenant seulement 23% de la consommation alimentaire contre 34% avant 2014, Cependant, dans le segment non alimentaire, la part des biens importés s’élève à 52%, En moyenne, environ 38% de la consommation locale est maintenant couverte par les importations contre 44% de crise avant 2014.

Les estimations réalisées dans plusieurs grandes banques russes (Alfa-Bank, Gazprombank) suggèrent en effet que les deux tiers environ de la décélération de l’inflation seraient liés aux effets de l’appréciation du rouble que l’on a pu constater de la fin du printemps 2015 jusqu’à l’automne 2016. Ceci doit cependant être considéré avec précaution, en raison de la multiplicité des facteurs qui ont pu intervenir en réalité. Ces estimations en effet reflètent l’hypothèses que seuls de modestes ajustements structurels de l’économie ont eu lieu au cours des années précédentes. Or, il semble bien que les changements induits par la nouvelle politique économique qui a commencé à être mises en place à partir de la fin de 2014 ont été plus profonds. La baisse des prix de l’agriculture liée à l’abondance de la récolte de 2016 a été aussi une autre explication plausible derrière la dynamique des prix au début de 2017.

Ce facteur a cependant affecté l’inflation principalement au quatrième trimestre de 2016 lorsque le ralentissement des prix alimentaires s’est accéléré par rapport au segment non alimentaire. Une comparaison de la dynamique de l’inflation alimentaire et non alimentaire suggère que cet effet n’a pas été prononcé au début de 2017 période où l’inflation des aliments a ralenti de 4,6% en glissement à 3,6% en glissement entre décembre 2016 et avril 2017. Dans le même temps, La croissance des prix hors nourriture a ralenti encore plus rapidement passant ainsi de 6,5% en glissement à 4,7% en glissement pendant cette période; La différence de dynamique des prix entre les deux segments semble être attribuable à l’effet de la substitution des biens tout comme à un effet lié à la réévaluation du rouble. Il est en effet clair que le volume des importations a baissé dans cette période. Le volume des importations de biens semble se stabiliser autour de 18 milliards de Dollars, alors qu’il atteignait pour l’année 2013 un moyenne de 27 milliards par mois. Au-delà de l’effet-prix, il est aujourd’hui clair qu’il y a eu une substitution importante des productions nationales aux importations.

On peut penser qu’il y a désormais un certain nombre de facteurs qui pourraient maintenir ce ralentissement de la décélération de l’inflation.

Tout d’abord, il faut signaler l’accord récemment signé pour annuler les sanctions sur les importations alimentaires turques. Cet accord peut déclencher un effet de hausse des prix s’il provoque une forte remontée des importations. Néanmoins, on peut penser (et ceci est confirmé par des contacts avec des importateurs) que ces restrictions ont déjà été partiellement assouplies. Mais une meilleure coopération entre la Russie et la Turquie pourrait aussi avoir comme conséquence un rééquilibrage pour la fourniture du marché russe entre ce pays et d’autres fournisseurs qui sont caractérisés par des prix plus élevés. Par ailleurs, la Livre turque tend à fortement se déprécier, ce qui rendra moins coûteuses les importations. Aussi, il n’est pas impossible que cet accord puisse rendre la déflation des prix estivaux encore plus prononcée.

Deuxièmement, cette année, nous prévoyons un tourisme extérieur plus large que l’année dernière lorsque les deux destinations principales du tourisme russe – la Turquie et l’Egypte – ont été fermées; Cela pourrait réduire la demande finale pendant les mois d’été et jouer en faveur d’une baisse de l’inflation. Il est donc possible que la Russie connaisse une continuation du processus de ralentissement de l’inflation en août-septembre, ce qui pourrait pousser l’indice des prix à la consommation dans une fourchette de 3,0 à 3,5% à la fin du troisième trimestre, soit largement en dessous de l’objectif affiché de la politique monétaire.

Les conséquences de cette situation seraient doubles. D’une part, cela maintiendrait la tendance à la hausse des rémunérations réelles, hausse que l’on constate en Russie depuis la fin de l’été 2016. Mais, d’autre part, cela impliquerait une hausse des taux réels pour les ménages. Ce qui aboutirait à pousser les ménages hors du crédit bancaire. Dès lors, la politique de la BCR aura été d’accélérer la baisse des taux directeurs en 2017. La poursuite de cette politique devient une réelle probabilité, comme on l’a vu avec la poursuite de la baisse du taux directeur. On peut s’attendre à ce que le taux, aujourd’hui de 8,50%, baisse jusqu’à 8,00%, voire à 7,50 en décembre 2017. Dans les conditions actuelles de faible inflation, une baisse jusqu’à vers les 6,0% devient envisageable dans le cours de 2018.

L’action de la Banque Centrale et la décrue des taux

La BCR a donc pris acte du très fort ralentissement des anticipations inflationnistes, mais aussi du mouvement de réappréciation du rouble, et a baissé son taux directeur dans le cours de 2017 de 10,00% à 8,50%. Rappelons cependant que l’objectif officiel de la BCR n’est pas de faire tomber le taux d’inflation à 4% par an, mais de le maintenir de manière stable à ce niveau. Rappelons aussi que si cet objectif était atteint, il impliquerait que le taux réel se situerait à 4,0% à la fin de l’année, ce qui est un niveau extrêmement élevé.

La décision de la Banque Centrale de baisser son taux directeur ne doit donc pas être interprétée comme un assouplissement de sa politique monétaire, politique qui reste en l’état actuel extrêmement restrictive. On le constate en regardant les différents autres taux qui, eux aussi, évoluent à la baisse, tout en restant à des niveaux très élevés. La politique de la BCR va donc rester restrictive non seulement pour maintenir le mouvement de baisse de l’inflation mais aussi pour se prémunir contre de nouvelles spéculations sur le taux de change.

Tableau 1

Echelle des différents taux d’intervention de la

Banque Centrale de Russie : évolution sur un an

| Objectif | Type d’instrument | Instrument | Terme | Fréquence | Au 1.01.

2017 |

Du 27.03.

2017 |

Du 02.05.

2017 |

Du 19.06.

2017 |

Du 18.08.

2017 |

| Obtention de liquidités

|

Facilités immédiates

|

Prêts Overnight; FX swaps (ruble leg); Prêts Lombard; REPO | 1 jour | Journalière | 11,00% | 10,75% | 10,25% | 10,00% | 9,50% |

| Prêts garantis par des actifs non négociables ou garanties | De 2 à 549 jours | Journalière | 11,75% | 11,50% | 11,00% | 10,75% | 10,25% | ||

| Opération d’open-market

|

Enchères gagées sur des collatéraux hors-marché | 3 mois | Mensuelles | 10,25% | 10,00% | 9,50% | 9,25% | 8,75% | |

| Enchères REPO | 1 semaine | Hebdomadaires | 10,00% | 9,75% | 9,25% | 9,00% | 8,50% | ||

| Enchères liées à des swaps en devises | De 1 à 2 jours | Occasion-nelles | 10,00% | 9,75% | 9,25% | 9,00% | 8,50% |

Source BCR http://www.cbr.ru/eng/press/keypr/ et BCR Monetary Policy Report –n°3/2017, Moscou, Banque Centrale de Russie, septembre 2017

Il reste à expliquer l’optimisme, ou du moins ce qui est vu comme tel, des experts de la BCR en ce qui concerne la situation macroéconomique de la Russie.

Cet optimisme se vérifie à la fois quant à l’évolution du taux d’inflation que quand à l’évolution du taux de croissance. En ce qui concerne le taux d’inflation, ces experts sont relativement convaincus qu’il se stabilisera autour de 4% d’ici l’été (les estimations varient de 4,3% à 3,8%). Dans la mesure ou les prix sont relativement prévisibles et ou les entreprises contrôlent bien leurs coûts, ces estimations sont robustes, en l’absence de tout nouveau choc externe.

C’est donc sur la croissance que l’optimisme de la BCR apparaît plus surprenant. La BCR estime aujourd’hui que le taux de croissance sera « compris entre 1,5 et 2,0% » en 2017[1], et donne le chiffre de 1,8% comme « probable ». Or, en janvier dernier, elle tablait plutôt sur une croissance de 1% à 1,2%. Le réajustement, sans être considérable, est cependant significatif. Il semble lié aux perspectives de la production industrielle ou la bascule a eu lieu à l’été 2016. Cependant, la poursuite de la trajectoire de croissance impose :

- Le maintien des taux bonifiés pour l’investissement.

- Le maintien d’une demande importante par l’Etat.

- La poursuite du mouvement d’amélioration des revenus.

Ces trois éléments imposent une politique budgétaire relativement expansionniste, et surtout que les recettes de l’Etat soient en constant accroissement. Il est vrai que le budget a été conçu pour un prix du pétrole autour de 40-44 USD par baril en indice Brent, ce qui semble excessivement pessimiste. Le prix du pétrole à en effet dépassé le 50 USD pour 1 baril à la fin du mois de juillet et se situe depuis la mi-septembre au dessus de 55 USD.

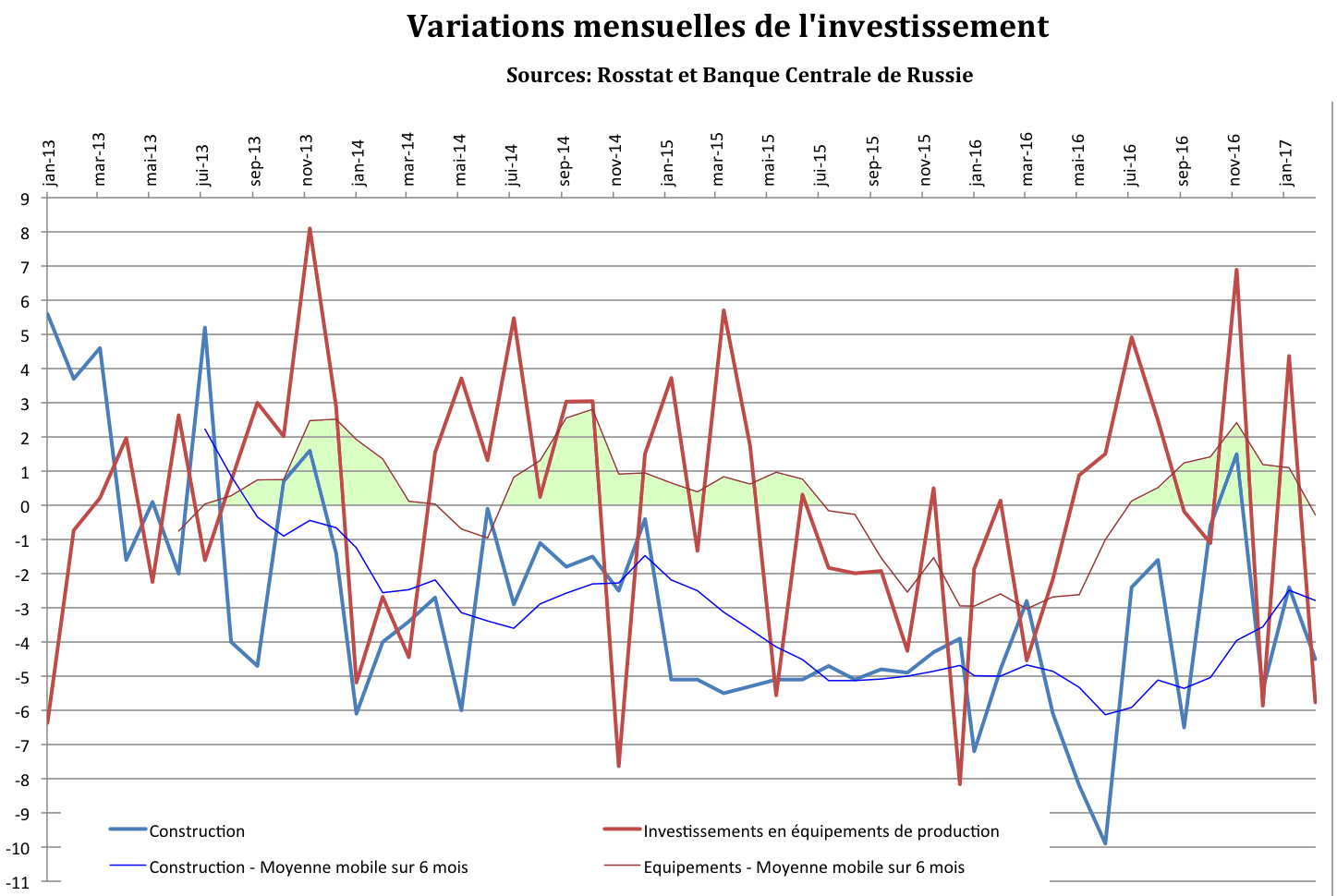

La reprise de l’investissement

Le mouvement de reprise de l’investissement a été sensible dès 2016. La chute de l’investissement avait été importante de début 2014 à mi-2015, sans toutefois atteindre l’ampleur de la grande contraction que l’investissement avait connue dans la crise internationale de 2009 Mais cette reprise est très différenciée par branches et secteurs d’activités.

On la repère dans la structure des importations ou l’on a vu, durant l’hiver 2016-2017 que les biens d’investissements (machines et équipements) ont progressé bien plus vite que les biens de consommation. La reprise de l’investissement industriel explique la relative détérioration de l’excédent du compte courant que la Russie connaît de manière régulière depuis des années.

En fait, cela semble bien correspondre au mouvement de l’investissement en capital fixe. On note effectivement une reprise sensible de l’investissement depuis le début de l’année 2016, mais un mouvement de l’investissement qui touche essentiellement les industries de transport, la métallurgie et la chimie. Les achats de machines montrent aussi un certain mouvement des entreprises qui se tournent vers des fournisseurs asiatiques (Chine, Corée, Japon). L’investissement s’est aussi développé dans l’agriculture et l’industrie agro-alimentaires. Ce mouvement, par contre ne semble que peu toucher le secteur des services et de la distribution.

Si ce mouvement se continue jusqu’à la fin de l’année 2017, il devrait ramener le volume de l’investissement vers les chiffres d’avant la crise (2013). Il convient néanmoins de noter que ce mouvement profite essentiellement aux branches de l’industrie lourde et de la construction mécaniques. Ce résultat est d’ailleurs en partie le produit de la politique officielle de substitution aux importations, politique qui est menée par le gouvernement depuis la fin de l’année 2014. Par contre, les investissements en bâtiments et en constructions sont toujours déprimés. Cela traduit notamment la forte contraction du crédit aux ménages, qui a réduit les achats dans l’immobilier. L’investissement pourrait donc s’avérer le « talon d’Achilles » du retour à la croissance de l’économie russe.

Graphique 6

Variations mensuelles de l’investissement en construction et en équipement

Sources : Rosstat, Banque Centrale de Russie

Si la reprise de l’investissement à partir de l’été 2016 a bien été un des signes les plus positifs du redémarrage de l’économie russe, il faut, néanmoins que cette reprise se diffuse dans les différentes branches et secteurs de l’économie.

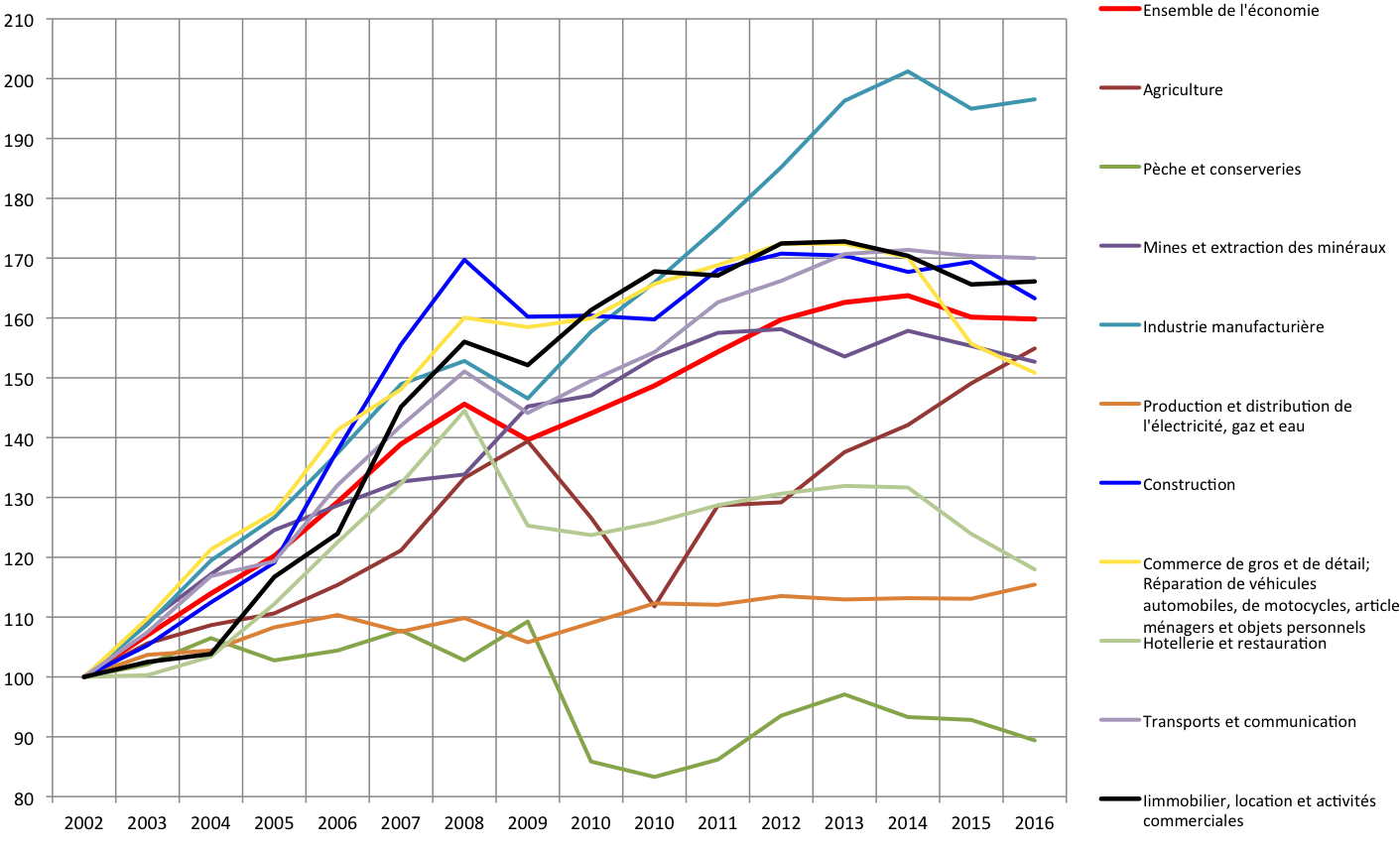

Cette dynamique de l’investissement est à comparer avec la dynamique de la productivité du travail. La crise de 2014-2015 a entraîné en Russie une baisse de la productivité globale du travail. Mais, ceci semble être dû essentiellement au fait que les entreprises industrielles ont relativement peu débauché la main d’œuvre quand la production s’est contractée. Elles ont, dans l’ensemble, préféré réduire le temps de travail, voire négocier des baisses de salaires. Aussi, le taux de chômage, s’il s’est accru en 2015 et au début de 2016, est resté modéré par rapport à ce que l’on connaît dans les pays européens. Mais, l’impact a été mécaniquement reporté sur la productivité.

La baisse de la productivité a été significative en 2015, mais, avec le redémarrage de l’économie, elle s’est fortement atténuée en 2016 (-0,2%) voire elle s’est légèrement accrue dans l’industrie manufacturière. Elle devrait normalement se remettre à augmenter en 2017.

Globalement, la hausse de la productivité de l’économie russe a été spectaculaire depuis le début des années 2000. Ce mouvement n’a fait que traduire la reconstruction de cette économie. La hausse de la productivité industrielle est en particulier notable. Mais, la hausse, plus récente, de la productivité dans l’agriculture, est elle aussi à souligner. Cela signifie que les coûts salariaux réels ont pu être contenus sans toucher aux salaires réels. Mais, les différences très nettes entre les gains de productivité dans certaines activités (industrie, construction, agriculture) par rapport à d’autres activités (services) signifie aussi que les écarts de niveau de salaire se sont fortement accrus.

Graphique 7

Productivité par activité en indice 100, base 2002

Source : Rosstat

Il en découle une fragmentation importante des hausses des revenus réels. Or, cette fragmentation a des conséquences dans la consommation, et donc dans l’alimentation interne de la croissance et de l’investissement. Si le gouvernement russe veut avoir une approche cohérente du modèle de croissance, il ne peut se désintéresser de cette fragmentation. Cela implique qu’il mette sur pied des mesures sociales visant à corriger les effets de cette situation et à éviter que ne se constituent des « poches » de très faibles rémunérations liées à des activités où le productivité ne croit pas aux mêmes rythmes que dans l’industrie et les secteurs associés. Il doit aussi favoriser les investissements qui permettront à la productivité de s’accroître dans les secteurs qui, pour l’instant, restent à la traîne.

Néanmoins, la croissance de la productivité en Russie est indiscutable. Elle est forte, et cela a permis à la Russie de combler en partie son retard sur les grands industrialisés, comme on peut le voir dans une comparaison avec les Etats-Unis de 2002 à 2016.

Graphique 8

Comparaison des rythmes de croissance de la productivité entre la Russie et les Etats-Unis

Source: Agence Rosstat (Russie) et US Department of Labor (Etats-Unis)

Au-delà, se pose la question des inégalités de revenus, extrêmement importantes, que l’on connaît actuellement en Russie. Une politique de répartition et de redistribution s’impose donc en Russie non seulement du point de vue de la justice sociale mais aussi, et aujourd’hui peut-être surtout, du point de vue du modèle de croissance économique. Le gouvernement doit se consacrer à une politique de la demande, sans cependant relâcher ses efforts sur le volet « offre » de cette politique.

Jacques Sapir

[1] Discussion téléphonique avec un des directeurs de la BCR

Commentaire recommandé

Je veux dire aussi par là qu’on nous a menacé de toutes les foudres de l’économie en cas de sortie de l’euro et de retour à une monnaie souveraine. Si on faisait les russes,la prochaine fois? Et si on arrêtait d’avoir peur de notre ombre? de la fesse merkelienne? des sanctions de la « commission »?

32 réactions et commentaires

Article scandaleux, sans contenu scientifique, pro-Poutine, et qui n’a pas sa place sur une plateforme universitaire. Son auteur devrait être exclu et… Oups ? C’est déjà fait ?

« L’équipe d’OpenEdition a informé l’auteur que des billets de ce type n’avaient pas leur place sur la plateforme, en précisant que des mesures seraient prises en cas de poursuite de ce type d’usage du carnet de recherche. »

+27

AlerterFritz ,

Si vous , l’universitaire , avez des arguments » scientifiques » pour contredire cette article de Jacques Sapir ,merci de les publier .

+8

AlerterBen oui, quoi… Marin Dacos… Bernard Guetta… Marie Mendras… Hélène Blanc…

Rien que du bon, quoi !

Et pis d’abord moi ze discute pas avec les complotistes. Na.

+15

AlerterGuetta , Mandras ……effectivement ce sont des intellos honnetes qui s’appuient EUX sur de vraies bases scientifiques .

Felicitations Fritz vous n’avez que d’exellentes references . Je comprends que vous ne vouliez pas discuter avec des completistes de mon espece ?

+3

AlerterSérieusement, vous m’avez lu au premier degré ?

Ça m’apprendra à faire de l’humour à deux balles.

+7

AlerterMais non j’avais compris . Moi aussi j’ai voulu faire de l’humour . J’avais ajoute a la fin de chacun de mes ecrits l’icone du visage rond , Jaune et souriant . Mais ceux ci ne Sont apparus a la fin de mes commentaires sur le site . D’ou le quiproquo .

+3

AlerterEn ce qui concerne les ménages, existent-ils des chiffres qui excluent Moscou ?

La plupart des graphiques qui montrent une évolution positive des salaires des ménages ne correspondent pas à mon expérience en province. Lors de la chute initiale du rouble (de 50 pour 1 euro à 100 pour 1 euro), la plupart des marchands, de produits importés mais pas uniquement, ont presque immédiatement doublé les prix ; lorsque le rouble est remonté et s’est stabilisé autour de 70 pour 1 euro, les prix n’ont pas baissé. Les salaires quant à eux n’ont presque pas bougé pour une majorité de la population depuis la chute (25-35 000 roubles, quelques augmentations essentiellement à travers diverses primes et bonus qu’adorent les entreprises russes, dont l’éthique et, pire, l’intelligence managériale laisse à désirer : comment refuser de travailler samedi et dimanche si l’essentiel de votre salaire est en primes ?).

Dans les faits, il me semble que la Russie reste encore face à un énorme problème de redistribution des richesses ; la valeur du travail faiblement à moyennement qualifié est quasi nulle. De l’employé de call center à celui de banque, de l’ouvrier à l’enseignant, le salaire horaire est honteux ; et la qualité du travail également : « pay your employees peanuts, they’ll work like monkeys ».

+9

AlerterJe suppose que je suis donc d’accord avec Sapir ; j’avais manqué le dernier paragraphe derrière le graphique…

(La plupart de mes exemples concernant les salariés d’entreprises de service)

+3

AlerterCe rapport « officiel » (ONU) sur les conséquences des sanctions est très peu diffusé et je ne pense pas qu’il existe une version en français…

http://www.refworld.org/pdfid/59ba95824.pdf

+7

AlerterVous voulez dire, le rapport qui évalue les effets de la guerre économique menée contre la Russie par le bloc occidental ?

+7

AlerterCe rapport de l’ONU est essentiellement une évaluation passive des sanctions. Il dresse la liste des sanctions et contre-sanctions, mais donne peu d’état sur leurs effets réciproques.

Il est évident que dans certains domaines la Russie en souffre. Ses craintes, elle n’en dira rien, mais certaines se devinent : comme par exemple, le secteur des machines-outils ou de la robotique, la biochimie fine… Elle s’efforce de les compenser aussi nationalement. Même si elle a du retard, elle sait d’ores et déjà qu’il n’y aura pas de « rupture technologique, scientifique » avec l’Occident aussi grave que dans les années Yeltsine. Elle compense les sanctions et espère les dépasser. Gedeon a bien raison de dire que le Russe moyen « s’en tamponne le coquillard » des sanctions de l’UE et regarde fièrement l’achèvement prochain du grand pont en Crimée. (et si tout n’est pas rose, il accepte « les temps durs »)

+9

Alerterle voici en français.

http://www.refworld.org/cgi-bin/texis/vtx/rwmain/opendocpdf.pdf?reldoc=y&docid=59ba959c4

où dans

http://www.refworld.org/docid/59ba95824.html

+5

AlerterZut! c’est l’introduction qui est en français. (( pardon

+1

AlerterMoralité,je suis sanctionné « internationalement « ,je m’en tamponne le coquillard,je m’adapte,et je repars de l’avant.C’est la leçon primaire de la situation économique russe.Encore faut il avoir le peuple et le dirigeant capables de le faire.On dirait bien que les russes le font,non? A méditer par …nous.

+31

AlerterJe veux dire aussi par là qu’on nous a menacé de toutes les foudres de l’économie en cas de sortie de l’euro et de retour à une monnaie souveraine. Si on faisait les russes,la prochaine fois? Et si on arrêtait d’avoir peur de notre ombre? de la fesse merkelienne? des sanctions de la « commission »?

+36

AlerterBien d’accord avec vous. La voie que vous suggérez est praticable, mais pour la prendre, il faudrait des hommes, pas des lavettes qui ont peur de leur ombre, du qu’en dira-t-on, du politiquement-sociétalement correct, etc.

+19

AlerterIls ont peur de Candy le Raton, faiseur de Macron, tombeur de Mélenchon, quatrième pouvoir, peut-être premier.

Tout simplement.

+10

AlerterDans la même veine,il n’aura échappé à personne que nous vivons,sans rire,une crise du beurre,figurez vous! L’explication mainstream est que ces garces de vaches font moins de lait…sans blaaague!le cours international du…beurre,a été multiplié par deux depuis dix huit mois,figurez vous! Y en a qui se font leur beurre là…et les mainstream nous prennent une fois de plus pour des veaux…. le beurre français manque aux français,mais pas aux spéculateurs …en même temps(disait Jupiter) que çà nous serve de leçon. Nous sommes à présent traités comme les africains(cacao et autres)… je ne sais pas si le tiers monde est en voie de développement,mais ce qui est sûr c’est que nous sommes nous,en voie de tiers mondisation! Et en quelque sorte,c’est bien fait pour notre gueule;

+25

AlerterBah, il y toujours une solution ^^

https://www.youtube.com/watch?v=viNplURsB4w

En fait, je ne sais même pas si je suis ironique ou sérieux.

J’ai toujours mangé de la purée mousline dans mon enfance. Et il y eu un jour extraordinaire, à 25 ans, à peu près, où j’ai découvert qu’on pouvait faire de la purée en écrasant de pommes de terres…

Plus récemment, c’est le vinaigre d’alcool qui remplace tous les détergeant ménagers (et eau très chaude).

On est dans un tel consumérisme, que l’élémentaire n’est même plus visible.

Bon, je baratte le beurre, mais je n’arrive pas encore à lui donner le petit goût noisette.

+15

AlerterLe gout du beurre que vous barattez dépend des pâturages et varie au cours de l’année, selon la flore dominante et la santé du cheptel.

J’ai souvenir de beurre au gout d’ail fort déplaisant (au printemps), quand les vaches broutent l’ail de l’ours en lisières des bois ou des ruisseaux.

Le gout noisette que vous évoquez provient des additifs que l’industrie utilise pour flatter le gout du consommateur. Alors n’attendez pas des miracles…

Mes neveux, gosses de ville, qui burent pour la première fois du lait à la ferme, le recrachèrent de dégout, habitués qu’ils étaient aux laits UHT et pasteurisé, mais s’habituèrent très vite… n’ayant pas de produit de substitution à se mettre sous la dent. Comme ils jouaient au foot avec les gamins de l’agriculteur, ils ne voulurent pas non plus passer pour des malotrus ignares.

Ils m’en parlent encore 45 ans plus tard.

+7

Alerterpour flatter le gout du consommateur.

et masquer l’insipidité ou mauvais gout des laits provenant de multiples points de production.

+4

AlerterBientôt les anciens remplaceront les experts.

Et O Berruyer remplacera les rubriques Economie & Société,

par Cuisine & Bricolage.

Ca va être chouette non ?

+5

AlerterEt puis surtout si nous n’étions plus dans l’union europeenne, si nous nous étions convertis au protectisme le plus obtus personne mais absolument personne ne voudrait nous acheter « notre » beurre mar mesure de retortion. N’est ce pas? Bien sur bien sur.

Comme quoi il reste quand même des choses à vendre en France qui permettraient d’importer ce que nous ne pourrions vraiment pas faire sur place en quantités suffisantes (bien peu de choses en vérité en changeant de mode de vie).

+4

AlerterPas de beurre ! Derrière la spéculation scandaleuse, c’est peut-être le début de la décomposition du système. Le « Je sais tout » qui s’en prend à ceux qui « foutent le bordel » n’a absolument rien dit. Normal, la spéculation sur le dos des peuples est le nerf du libéralisme.

+2

Alerter« ces garces de vaches font moins de lait » : non, moins de matière grasse dont on fait le beurre. A une certaine époque, il y a des décennies, l’UE croulait sous des montagnes de beurre dont elle ne savait que faire. Du coup, l’on aurait sélectionné des vaches qui font du lait moins gras. Info non vérifiée mais réaliste.

+2

AlerterLe laïus sur le remplacement des importations ne donne pas la mesure de l’importance fondamentale du processus. Chaque semaine, des produits qui étaient auparavant tous importés ont commencé à être produit en Russie, réduisant de façon irréversible la dépendance aux entreprises occidentale. Rien que pour la semaine dernière, début de production de:

-compresseurs pour GNL

-huiles de forage ( 2 produits indispensables au secteur oil&gas !)

-blocs moteurs d’escalators

-nouveau type d’excavateurs

-fil métallique d’un type particulier

La transformation est énorme, et la profession d’ingénieur est désormais la plus demandée.

Pour comprendre à quel point la transformation est profonde il faut aussi rappeler les progrès énormes de l’infrastructure : ports, aéroports, routes, chemins de fer… tout progresse très vite aussi. Rien que la semaine dernière : fin de l’électrification d’une voie de 4000 km qui permettra d’augmenter de 11 Mt la production de charbon du Kouzbass.

+24

AlerterJe suis toujours perplexe face à des articles et discours qui font de la croissance un Saint Graal à poursuivre sans relâche. Ca n’est nullement un gage de population heureuse, ni n’est bénéfique pour l’environnement (loin de là).

L’Erreur humaine – avec un grand E -.

+4

AlerterOui mais bon…en Russie la croissance est une nécessité absolue…c’est facile de « décroître » quand on a les artères économiques pleines de cholestérol…en gros,les decroissanteurs ,affreux barabarisme,sont en train de dire aux pays moins développés,écoutez on a bouffé toute la croissance,maintenant tenez vous tranquilles…elle est bien bonne celle là!

+6

AlerterIl ne s’agit pas de croissance, mais de développement.

+1

AlerterExiste-t-il encore un « parti medvedeviste » économique, notamment à la Banque de Russie, qui s’opposerait à l’application des conclusions du rapport Glaziev ?

+4

AlerterDéveloppez votre raisonnement ?

+1

AlerterJe me fends de louanges pour « Les Crises » d’héberger Sapir. Comme ça nous sommes privilégiés d’avoir des infos, comme ici sur la Russie, que le commun des Français mortels ne peut pas avoir.

A propos de cancans, le beurre au goût de noisettes n’était-il pas un spécialité Charentaise? Je retarde peut-être de 50 ans…

+5

AlerterLes commentaires sont fermés.