Billet invité

Pour la première fois depuis plus de trois ans, le prix du pétrole a dépassé les 65$ le baril (sur l’indice WTI) et les 70$ sur l’indice BRENT. Ces pics sont symboliques. Ils expriment la remontée constante du prix du pétrole que l’on observe depuis la conclusion des accords entre les pays de l’OPEP et les pays du groupe « non-OPEP » à la fin de 2016[1]. Ces accords, que l’on annonçait fragiles se sont révélés stables. Ils ont conduit à une baisse significative des stocks de pétrole, baisse qui a son tour s’est traduite par une hausse du prix. Mais, cette évolution devrait être appelée à se stabiliser d’ici les 6 prochains mois. On doit ainsi prendre avec précautions les annonces faites par certains fonds d’investissement qui pensent que le pétrole pourrait atteindre ou dépasser les 80$ le baril[2]. Il faut dès lors revenir sur l’historique de ce phénomène pour comprendre la nature des problèmes posés. Cette historique fait alors apparaître l’un des changements majeurs de ces dernières années : le rôle de pivot incontournable de ce marché occupé désormais par la Russie.

-

Spéculation, politique et surproduction : les dessous de la baisse de 2014-2015

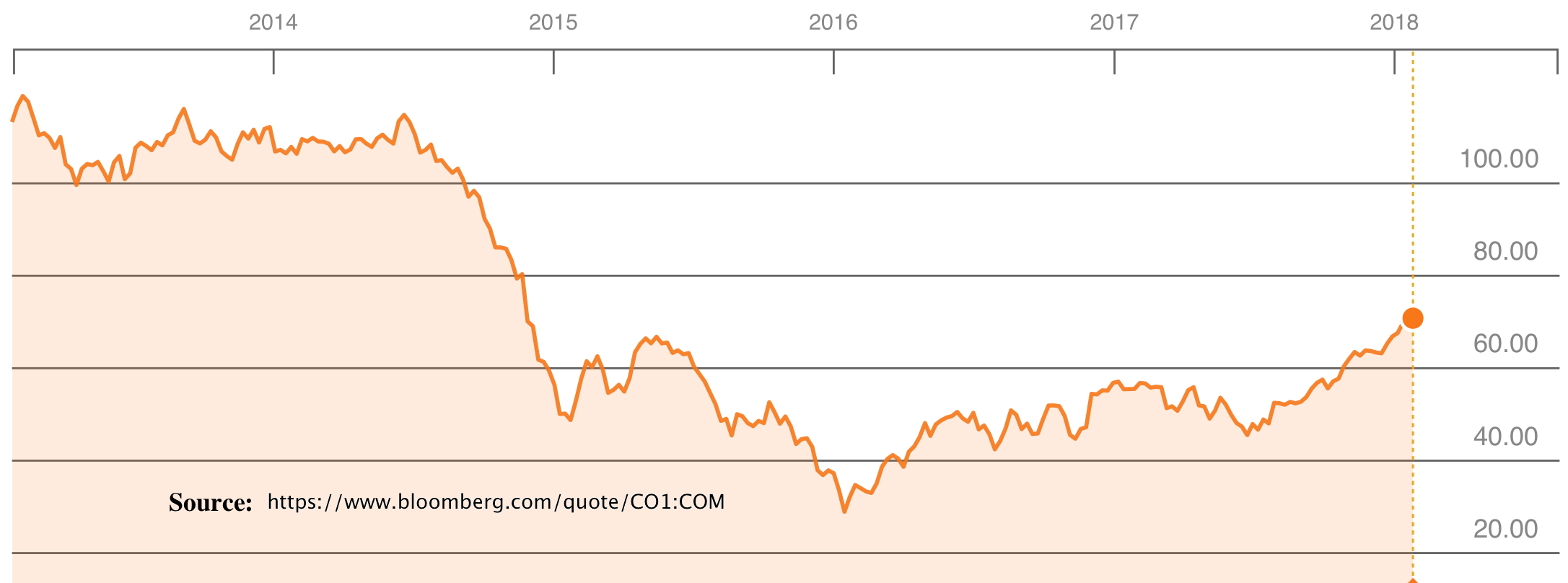

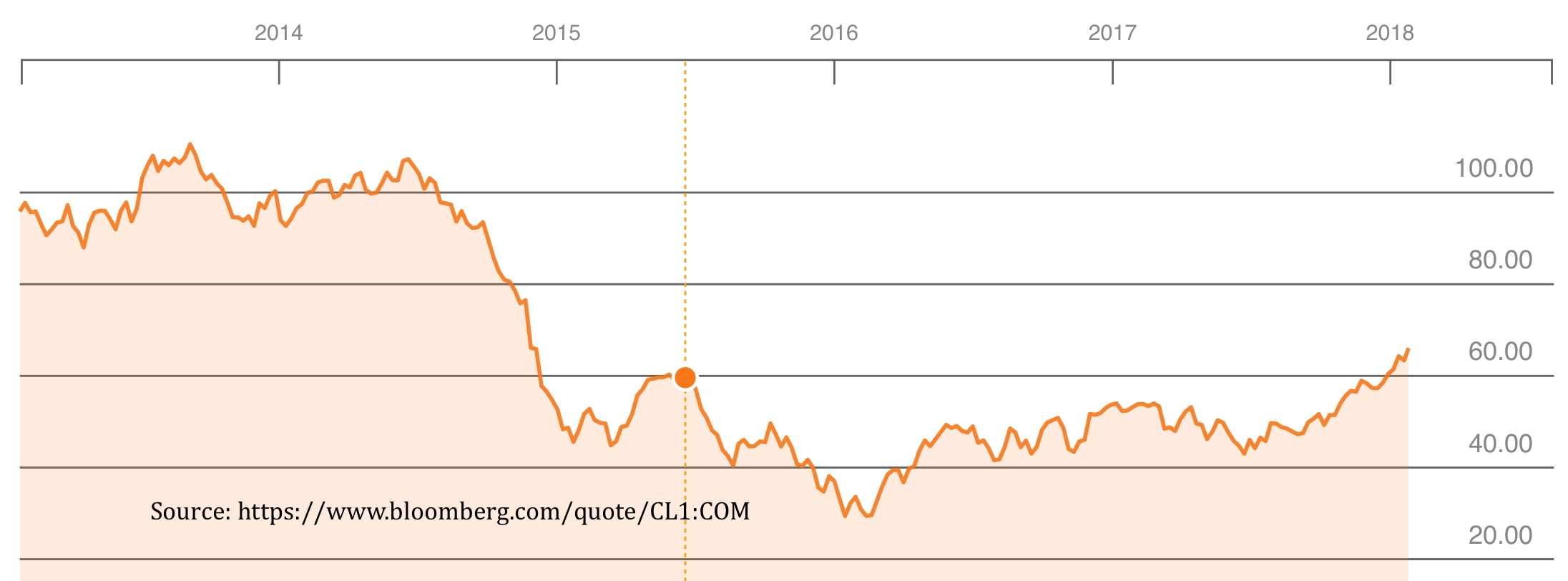

Quand on regarde l’évolution des prix depuis ces dernières années, on est tout d’abord frappé par la stabilité que ces prix ont pu avoir à des niveaux très élevés jusqu’au début de 2014. Si l’on prend l’indice BRENT, les prix sont sensiblement supérieurs à 100 dollars le baril jusqu’en juillet 2014. Ils baissent rapidement jusqu’à 50 dollars de la fin juillet 2014 à janvier 2015, se rétablissent provisoirement autour de 60 dollars de janvier à mars 2015, puis replongent pour atteindre le point le plus bas (32,18 dollars le baril) en janvier 2016. Ils remonteront entre 40-45 dollars dans le cours de l’année puis, commenceront une phase haussière en 2017, à la suite des accords de réduction de production signés par les pays de l’OPEP et les pays du groupe « non-OPEP ». Cette phase haussière les a conduit de 45 dollars en juin 2017 à, aujourd’hui, environ 70 dollars, soit une hausse de plus de 55%.

Prix du pétrole, indice BRENT

Prix du pétrole, indice WTI

On voit que l’évolution est identique, qu’on la mesure à partir de l’indice BRENT ou de l’indice WTI.

Un certain nombre de commentateurs on voulu voir, dans la chute très rapide du premier semestre 2014 la main des Etats-Unis qui auraient voulu, par le biais d’une très forte baisse des prix, « punir » la Russie à la suite des événements d’Ukraine et de Crimée. Mais, en réalité, l’explication de la baisse des prix est très largement économique.

- L’offre de pétrole était largement supérieure à la demande depuis la fin de 2012. La période de prix élevés, induite par les conséquences à long terme de la crise financière de 2007-2009 avait poussé à une très forte croissance de l’exploitation du pétrole de schistes. Les prix élevés rendait la production retable, même pour de petites compagnies opérant dans des conditions d’exploitation que l’on peut qualifier de marginales.

- Cette montée des Etats-Unis dans la production globale s’accompagnait d’une concurrence importante sur les marchés, dans la mesure où l’Arabie Saoudite et les pays du Golfe maintenaient des niveaux de production élevés.

- Le déséquilibre offre/demande, qui aurait dû provoquer une baisse des prix dès le début de 2013 était compensé par le stockage de quantités importantes de pétrole achetées par des sociétés financières qui l’utilisaient comme garantie dans le cadre d’emprunts. Ces achats ont artificiellement gonflés la demande. Tant que les prix étaient stables, voire à la hausse, ces sociétés financières avaient intérêt à ne pas revendre les quantités de pétrole qu’elles détenaient.

Le tournant qui arrive en 2014 est essentiellement lié au déstockage par ces compagnies financières. Mais, le mouvement de baisse amorcé induit une spéculation à la baisse des prix. Ces compagnies financières, constatant que la baisse des prix se prolonge liquide brutalement les quantités qu’elles détiennent dans l’espoir de limiter la perte de valeur (par rapport aux emprunts souscrits). Mais, cette liquidation accélère le déséquilibre offre/demande, et donc la baisse des prix.

Quant aux pays producteurs, et à l’Arabie Saoudite en particulier, ils accordent des « dessous de table » importants à leurs principaux clients pour limiter l’entrée sur le marché des producteurs américains. Le pétrole saoudien était ainsi vendu dans la réalité à des prix bien plus bas que les prix (eux-mêmes en baisse) auxquels le pétrole se négociait officiellement. La combinaison du retournement d’une spéculation purement financière et d’une concurrence importante où certains des acteurs cherchent à tout prix à maintenir leurs « parts de marché » explique tant l’ampleur de cette baisse (de 114 dollars le 20 juin 2014 à 32,18 dollars le 22 janvier 2015) que sa rapidité, voire sa violence.

-

La stabilisation et les bases des accords de la fin 2016

Ce processus a donc entraîné les acteurs bien au-delà de là où ils voulaient aller. La crise a été brutale chez les producteurs de pétrole de schistes et le nombre de têtes de puits installées s’est effondré dans le courant de l’année 2015. Ce secteur a connu les affres d’une consolidation, de nombreuses petites compagnies ont dû fermer (et n’ont pas remboursé leurs emprunts). Un certain nombre a été racheté par des « grandes compagnies » dont les moyens techniques et financiers permettent d’extraire du pétrole de schistes pour des prix compris entre 40 et 55 dollars, alors que pour les « petites » compagnies, si l’on inclut les frais bancaires et d’investissement, le seuil de rentabilité est plutôt au-dessus de 70 dollars. On constate aujourd’hui que la nature de ce secteur a très largement changé par rapport à 2013/2014.

Les producteurs classiques ont aussi été confrontés à des problèmes importants. L’Arabie saoudite a ainsi beaucoup souffert de cette baisse. Par ailleurs, l’épuisement de certains des gisements traditionnels (d’où l’on extrayait le pétrole à des coûts compris entre 1,5 et 5 dollars) obligeait ce pays à des investissements importants. Aussi, l’Arabie saoudite a progressivement mis fin à sa politique des « rabais » et elle a aligné les prix réels sur les prix officiels. Globalement l’industrie pétrolière a été très durement touchée par l’effondrement des prix de 2014-2015 et les investissements ont chuté, ce qui devrait d’ailleurs se traduire, dans les années à venir par une production moindre en raison de la mise en service de moins de « nouveaux » champs tandis que les champs considérés comme « matures » vont voir leurs productions diminuer. Il faut comprendre que la mécanique des investissements joue sur le moyen et le log terme. La chute brutale des investissements en 2015 et 2016 aura des conséquences qui se feront sentir sur les niveaux de production au-delà de 2020.

D’autres facteurs sont intervenus entre 2015 et 2016, comme les troubles politiques, que ce soit en Libye ou au Moyen-Orient, conduisant à une réduction de fait de l’offre. C’est ce qui explique la phase de stabilisation autour de 45 dollars le baril (en indice BRENT) que l’on avait observé dans la seconde moitié de 2015 et le début de 2016. Mais, cette phase de stabilisation n’était pas satisfaisante pour les producteurs. Ce qui a donné naissance aux accords qui furent conclus dans la seconde moitié de 2016.

Ces accords ont dépendu d’un accord politique entre la Russie (qui entraîne avec elle des pays du groupe dit « non-OPEP ») et l’Arabie saoudite. Quelles que soient les frictions qui existaient, et qui existent encore, entre ces deux pays, le réalisme a prévalu. Il est clair aussi que, dans la crise syrienne, l’intervention de la Russie a changé les rapports des forces. Cela a été noté dans les capitales des pays du Golfe, même si cela n’a pas été pleinement compris par les pays occidentaux. On peut ainsi estimer que même si la nécessité d’un accord pré-datait l’intervention russe, cette dernière a construit la crédibilité de Moscou. La détermination du gouvernement russe a été saluée d’une certaine manière par le resserrement des liens diplomatiques entre les pays du Golfe et la Russie. Le rôle des autorités russes dans la conclusion de l’accord et dans le calcul des quotas de production a été important, ce qui tranche avec les accords précédents où l’Arabie saoudite jouait un rôle central. Cet accord de réduction de la production apparaît donc comme à la fois une nécessité pour tous, et donc le résultat d’un réel consensus, mais aussi une victoire spécifique pour Vladimir Poutine qui a mis la Russie au centre des négociations pétrolières et qui a fait de son pays un partenaire absolument incontournable. Les liens de la Russie avec l’Iran et avec le Venezuela lui ont permis de constituer une masse de manœuvre qui a pesée dans les négociations. En un sens, c’est bien la Russie qui émerge comme puissance dominante de la crise du marché pétrolier de 2014 à 2016, alors que l’Arabie saoudite s’enferre dans un affrontement stérile avec l’Iran (affrontement où la Russie pourrait bien jouer les médiateurs) et dans des problèmes internes qui sont aujourd’hui croissants.

-

Stabilité des accords de 2016 ?

Ces accords ont donc permis la hausse des prix de ces derniers mois. Mais cette hausse ne va-t-elle pas fragiliser ces accords ? C’est ce que pensent un certains nombre d’observateurs[3].

Il est en effet clair qu’avec des prix entre 65 dollars (indice WTI) et 70 dollars (indice BRENT) pour un baril, le secteur du pétrole de schiste, mais aussi celui des exploitations dites « non-conventionnelles » (comme l’exploitation de l’Arctique ou du Off-Shore profond) connaissent un regain d’intérêt. Si cela permet d’exclure une hausse des prix qui les conduisent durablement au-dessus de 80 dollars le baril, les conditions d’une stabilisation progressive aux niveaux actuels semblent bien être réunies.

En effet, le niveau actuel, voire des niveaux plus faibles (60-65 dollars) sont tout à fait suffisants pour des pays comme la Russie ou l’Arabie saoudite. Pour la Russie en particulier, en se souvenant que les coûts d’extraction sont en roubles et les prix de vente en dollars, le revenu pour les producteurs russes est supérieur pour une combinaison prix/taux de change de 65 dollars le baril et 56 roubles pour un dollar à ce qu’il était en 2014 pour un combinaison de prix à 100 dollars et de taux de change à 30 roubles pour un dollar.

Ce niveau des prix devrait permettre aux grandes compagnies qui ont investi le marché du pétrole de schistes de faire des bénéfices confortables, tout en évitant la prolifération de petits producteurs. De fait le nombre de têtes de puits dans le pétrole de schistes reste en dessous de son pic de 2014.

S’il est possible que, sur sa lancée actuelle, le prix du pétrole continue de monter encore pendant quelques semaines, il est donc très peu probable qu’il aille jusqu’à 90 dollars le baril, ou qu’il se stabilise autour de 80 dollars. Les forces économiques de rappel sont aujourd’hui potentiellement très fortes. Mais, on peut considérer comme acquis que ce prix devrait être compris en moyenne pour l’année 2018 entre 63 et 68 dollars (indice BRENT). Ce niveau permettrait d’ailleurs aux investissements dans ce secteur de revenir à un niveau plus acceptable que celui des années 2015-2016. Il est clair qu’il existe aujourd’hui un consensus entre Moscou et Ryad pour stabiliser ces prix.

L’industrie pétrolière a traversé une crise importante dans les années 2014-2016. Cette crise a été le produit d’une combinaison de facteurs économiques et techniques ainsi que d’une spéculation des agents financiers. Mais, cette crise a abouti à des changements importants dans cette industrie. Le premier de ces changements est l’apparition des Etats-Unis comme un acteur important dans la production (avec l’émergence du pétrole de schistes et la restructuration de cette industrie) et l’exportation, et non plus seulement comme un acteur géostratégique. Mais, le second, et sans doute les plus important de ces changements est l’émergence de la Russie comme pays pivot à travers la combinaison de sa capacité de production, de son réseau diplomatique et de son poids géostratégique. L’effacement partiel de l’Arabie saoudite, qui n’est plus en mesure d’être le pays pivot au sein des producteurs est la contrepartie de cette montée en puissance de la Russie.

Ce qui est frappant est donc tant le nouveau rôle assumé désormais par la Russie que le changement au sein de l’économie russe du poids des hydrocarbures, un point sur lequel nous renvoyons nos lecteurs à l’intervention de M. Shirov lors du séminaire franco-russe de juin 2017[4].

Notes

[1] Voir Sapir J ., « Pétrole et diplomatie russe », billet posté sur RussEurope, le 13 décembre 2016, http://russeurope.hypotheses.org/5508

[2] http://www.worldoil.com/news/2018/1/23/world-s-largest-hedge-fund-sees-brent-at-80-on-opec-cuts

[3] http://www.worldoil.com/news/2018/1/18/opec-russia-deal-faces-a-new-danger-too-much-winning

Commentaire recommandé

J’ai bien écrit que la Russie est une menace pour la guerre, pas pour la paix. Ce sont les USA qui veulent la guerre permanente, même larvée comme actuellement.

22 réactions et commentaires

=> Un certain nombre de commentateurs on voulu voir, dans la chute très rapide du premier semestre 2014 la main des Etats-Unis qui auraient voulu, par le biais d’une très forte baisse des prix, « punir » la Russie à la suite des événements d’Ukraine et de Crimée. Mais, en réalité, l’explication de la baisse des prix est très largement économique.

=> La combinaison du retournement d’une spéculation purement financière et d’une concurrence importante où certains des acteurs cherchent à tout prix à maintenir leurs « parts de marché » explique tant l’ampleur de cette baisse

Connaissant les liens étroits entre le pouvoir économique et politique aux US ne peut-on imaginer que le gvt ait demandé aux spéculateurs d inonder le marché de leurs stocks, tout en faisant pression sur l Arabie saoudite pour qu il négocie leur prix à la baisse ?

La version qui voudrait que le hasard d une conjoncture économique soit responsable d une baisse d une telle ampleur à ce moment là me semble suspecte, d autant que ce ne serait pas la première fois que de grandes compagnies manipuleraient le prix des matières premières.

+18

AlerterOn peut toujours imaginer ce qu’on veut mais la théorie des jeux explique bien mieux que la politique ce qui s’est passé : tous les producteurs ont intérêt a une hausse des cours, et le meilleur moyen c’est une baisse globale de la production : mais si tout le monde baisse et que je ne le fais pas : je suis gagnant ; je vend la même quantité et plus cher. Si je baisse ma production et que les autres ne le font pas : je suis perdant : les cours baissent et ma production aussi (les autres cas vont dans le même sens) : pour chacun des acteurs, les incitations pour ne pas baisser sa production sont trop fortes, d’où la surproduction, et la difficulté d’obtenir un accord, surtout avec autant d’acteurs.

Il est plus difficile de croire que dans le pays de la libre entreprise, le gouvernement est l’autorité qu’il faut pour que de nombreux producteurs indépendants se mettent en faillite et perdent tout.

+13

Alerter=> On peut toujours imaginer ce qu’on veut mais la théorie des jeux explique bien mieux que la politique ce qui s’est passé

Si cette théorie des jeux était vérifiée il n’y aurait pas de possibilité de stabilisation des cours sur de longues périodes, c’est un des rôles de l OPEP que de faire en sorte que la théorie des jeux ne puisse pas devenir la règle.

=> Il est plus difficile de croire que dans le pays de la libre entreprise, le gouvernement est l’autorité qu’il faut pour que de nombreux producteurs indépendants se mettent en faillite et perdent tout.

Les petits producteurs n ont pas leur mot à dire et la conséquence de cette crise fut le rachat, à vil prix, de ces petits producteurs par les gros. La concentration dans ce secteur, comme ce fut le cas pour le secteur bancaire après 1929, est une conséquence souhaitable pour ceux qui détiennent le pouvoir politique et économique. Mais ici ce sont pas les producteurs mais les spéculateurs qui ont fait baisser les cours.

+9

Alerter« Si cette théorie des jeux était vérifiée »

La théorie des jeux n’est absolument pas une « théorie », c’est un champ de recherche mathématique dont les applications peuvent être entre autres la biologie, la sociologie, l’économie ou la politique.

Dans le domaine politique, on pourra notamment se référer au livre « The Dictator’s Handbook: Why Bad Behavior is Almost Always Good Politics » de Bruce Bueno de Mesquita et d’Alastair Smith.

La théorie des jeux me parait, en première approche, parfaitement bien justifier la phrase de J.Sapir :

« Ce processus a donc entraîné les acteurs bien au-delà de là où ils voulaient aller »

+8

AlerterNous ne sommes pas dans le contexte de la théorie des jeux puisque les joueurs se réunissent à l OPEP pour fixer le prix et le volume de production, c’est une négociation.

L Arabie Saoudite a versée des dessous de tables pour vendre son pétrole en dessous du cours négocié entre producteur, ce qui est rare sinon il n’y aurait pas de stabilité des prix. L auteur pense que c’est un hasard que cela ce soit passé au moment où les usa déclenchait une guerre économique contre la Russie. Je ne pense que cela soit l hypothèse la plus probable compte tenu du fait que je n imagine pas que l Arabie Saoudite puisse avoir un tel impact sur les cours du pétrole sans l accord des usa.

+5

AlerterUne négociation est un « jeu ». Vos arguments, recevables au demeurant, n’empêchent pas une analyse par l’angle de la théorie des jeux

+3

Alerter@Pierre Tavernier

Nous serions dans la théorie du jeux si chaque producteur fixait lui-même son prix de vente sans connaitre la stratégie des autres joueurs.

“La théorie des jeux est utilisée en économie pour prendre des décisions stratégiques dans un environnement INCERTAIN. L’objectif est alors de comprendre les scénarios qui ont lieu quand les résultats d’un acteur dépendent des décisions des autres.“

Source : https://www.andlil.com/la-theorie-des-jeux-155562.html

Cet environnement incertain n’est pas compatible avec une négociation dans laquelle les joueurs définissent ensemble une stratégie globale.

+5

AlerterC’était en effet à un jeu type « prisonnier » auquel je pensais…

+2

AlerterJ’ajoute :

« Si cette théorie des jeux était vérifiée il n’y aurait pas de possibilité de stabilisation des cours sur de longues périodes »

Mais si, cette stabilisation sur de longues périodes est possible, c’est en théorie des jeux un équilibre de Nash (celui du film « un homme d’exception » avec Russel Crowe)

+1

AlerterJe pense que la collusion entre le pouvoir politique et économique est à un stade à ce point avancé aux usa qu’il n’est plus possible de dissocier l’un de l’autre. Aussi la volonté politique est autant le bras armé de l’économie américaine, que leur puissance économique est un outils au service de leur géopolitique. C’est ce qui me fait douter de la version du heureux hasard.

+13

AlerterUne hypothèse de base de la théorie des jeux est de considérer que les agents sont rationnels et que la notion de gain y est subjective, point de hasard Trump est en train d’acheter tous les pots de Nutella du magasin.

+5

AlerterIl n’y a pas de théorie des jeux dans une négociation dans laquelle l intention des autres joueurs est connue avant d être définitivement fixée pour chacun d entre eux. Le monde réel, n’en déplaise aux économistes, ne peut pas encore se résumer à une équation mathématique.

+4

Alerter« Si je baisse ma production et que les autres ne le font pas : je suis perdant »

Je ne suis pas d’accord. Je suis aussi gagnant, car je vais pouvoir vendre chaque baril que je produis plus cher. Donc PEUT-ÊTRE moins de rentrées d’argent sur le court terme (ce qui n’est pas sûr, car si la quantité vendue baisse de 10% et le prix monte de 15%, faites le calcul), mais in fine beaucoup plus d’argent pour ma réserve de pétrole dont l’exploitation va durer plus longtemps. En outre comme les autres pays ne diminuent pas leur production, leurs réserves s’épuiseront plus vite, et les derniers qui auront du pétrole pourront dicter les prix. A la hausse bien entendu.

+2

AlerterBonjour !

Je pense que c’est plus simple que ça. Le dollar est en chute libre, les matières premières deviennent plus chères en dollars, on peut l’observer sur l’or, etc…

+4

Alerterje viens d’entendre l’interview du patron de Total, relatant son dîner, en compagnie d’autres patrons, avec Trump. Que du banal.

.

– Rien sur les menaces de sanctions américaines envers les compagnies européennes qui coopèrent avec la Russie dans le domaine pétrolier.

– Rien sur leur éventuelle pression sur la Pologne pour qu’elle achète du gaz américain à la place du russe, pourtant moins cher.

+4

Alertermouais, ce papier a été fait en vacances, sur les télésièges? Il ne mentionne même pas les négociations entre la Russie et l’Etat islamique Méridional pour sortir en douceur des accords de réduction de l’extraction. C’est quand même le noeud du sujet traité ici. En outre, le renforcement de la Russie dans le secteur se mesure AUSSI à au moins deux autres éléments non mentionnés ici :

-L’augmentation du débit de l’oléoduc ESPO fait du pétrole sibérien le nouveau pétrole de référence en Asie

-La modernisation à marche forcée des raffineries russes (e.g. une production de carburants euro-5 lancée hier) renforce la Russie dans sa concurrence avec les Pays-Bas et autres pays raffineurs

-de façon plus marginale mais pas tant que ça, les exportations russes de pétroles passent désormais par les ports russe, et les biélorusses feront pareil cette année. Do svidaniya Riga, Ventspils Klaipedia.

+10

AlerterPour être précis encore un peu plus de 30 Mt d’exportations russes sont passées par les pays baltes l’an dernier, ça va continuer à se réduire à pratiquement 0 dans les prochaines années, pour passer par Oust Louga et Saint-Pétersbourg. Et pareil pour les exportations bélarusses (~10 Mt l’an dernier par les pays baltes).

De façon connexe au renforcement du pétrole russe en Asie, il faut reconnaître que la Russie est très menaçante en Asie : si l’interférence américaine échoue, alors Gazprom finira par construire un gazoduc vers la Corée du sud, passant par la RPDC. Et dans la foulée l’exploitation en partenariat à 3 des immenses ressources minières de la RPDC sera lancée. Les intérêts pacifiques croisés nord-sud seront alors tellement immenses que l’idée de guerre deviendra absurde, ce qui posera la question de l’occupation militaire de la Corée du sud. La Russie est donc une grave menace pour la guerre, ce qui justifie les provocations américaines (THAAD, présence navale etc).

+11

Alerter=> La Russie est donc une grave menace pour la guerre, ce qui justifie les provocations américaines.

La Russie est une grave menace parce qu elle refuse de laisser gagner les usa ? Je pense au contraire que la grave menace serait que les usa remporte définitivement la partie. Car cette planète deviendrait à terme un immense camp de concentration pour 99,99% d entre-nous.

+12

AlerterJ’ai bien écrit que la Russie est une menace pour la guerre, pas pour la paix. Ce sont les USA qui veulent la guerre permanente, même larvée comme actuellement.

+19

AlerterLe pétrole (stocks, flux, géopolitique des producteurs) dans « le prix du pétrole en USD » me semble être qu’un côté de la pièce. L’autre côté de la pièce me serait le dollar lui-même, qui depuis 2008 est l’objet d’expérimentations uniques (QE, taux d’intérêts bas), et d’un désintérêt d’acteurs-clés (Chine) pour les bons du Trésor US, et d’une volonté de dédollariser le paiement du pétrole.

+8

AlerterLe dollar ne vaut même pas le prix du papier sur lequel il est imprimé.

Il a perdu 98% de sa valeur depuis sa création en 1913 je crois.

le dollar est le seulmoyen de paiement pour le pétrole, dès lors tous les pays doivent récupérer des dollars pour avoir du pétrole. c’est ce qui fait la force des E.U.

Et également ce qui leur permet d’invoquer l’extra-territorialité de leurs lois sous pretexte d’utilisation de leur monnaie par des pays tiers qui n’ont pour le moment pas d’autres choix.

lueur d’espoir, l’accord Russie / Chine gazier pour l’équivalent de 400 milliards USD en se passant du dollar.

+3

AlerterDans la technique capitalistique de base, cela se passe toujours de cette façon. Un nouveau marché porteur apparaît.(gaz et pétrole de schiste).1°) Les « petits » entrepreneurs flairent la bonne affaire et s’investissent. 2°) Un événement plus ou moins impromptu {:o)} surgit on ne sait comment mais il vaut mieux ne pas trop gratter amha….3°) Les demi-gros ou gros du secteur rachètent à vil prix les petiots. 4°) Et alléluia les prix repartent juste ce qu’il faut à la hausse pour que tout redevienne rentable pour les vrais décideurs, zaïbatsu, multinationales et autres conglomérats. Donc applaudissons des deux mains les »petits » qui arrivent à sauver leur peau dans de telles circonstances. Eh oui comme dit le fameux proverbe » En temps de vaches maigres, les gros maigrissent et les petits meurent. «

+0

AlerterLes commentaires sont fermés.