La politique de rachat massif de la dette publique italienne par des organismes publics, la Cassa Depositi e Prestiti (CDP) et Posta Italiana[1], ranime la possibilité de la mise en œuvre d’un scénario à deux monnaies pour ce pays. On sait que la question de la dette inquiétait beaucoup certains milieux[2]. Cette possibilité de sortir « en douceur » de la zone euro avait déjà été évoquée à de multiple reprise en Italie, et en particulier par Silvio Berlusconi[3]. Car, aujourd’hui, il n’en faut pas douter : le problème de l’Italie est bien l’Euro[4]. Au-delà de la question de l’Euro, on peut se demander si ce n’est pas tout simplement l’UE le véritable problème de l’Italie[5].

Il convient, alors, de rappeler que la possibilité de mettre en œuvre des devises parallèles avait déjà été présentée comme un outil pour résoudre le problème de la Grèce, tout restant dans la zone euro ou pour gérer une éventuelle rupture avec la zone euro. Mais les devises parallèles ont une longue histoire en économie. Dans les temps historiques, les lingots émis par différents pays ont circulé librement dans un pays donné. La question a été soulevée en particulier lorsque le papier-monnaie a été introduit. Les expériences avec des monnaies parallèles ne sont pas abondantes au XXe siècle[6], et la dynamique d’un système à deux monnaies mérite attention[7].

L’exemple manqué de la Grèce en 2015

Rappelons d’abord ce que voulait, ou prétendait vouloir, faire Yanis Varoufakis[8]. Un moyen possible d’éviter l’asphyxie de la Grèce en 2015 organisée par la Banque Centrale Européenne aurait pu reposer sur le fameux « plan B « de Varoufakis, plan qui a fait l’objet de nombreux débats depuis juillet 2015. Ce plan aurait impliqué la création d’un système de double circulation monétaire, avec la création d’une monnaie parallèle. L’intention n’était en aucun cas de sortir explicitement de l’Euro (ou plus précisément de l’Union monétaire européenne). Il est à rappeler que Yanis Varoufakis – et cela fait une grande différence avec d’autres économistes radicaux comme Costas Lapavitsas ou Heiner Flassbeck[9] – était, à l’époque, un fervent défenseur de l’euro. Cependant, une telle sortie aurait pu être envisagée à tout moment dans le cadre du dit « Plan B ».

Ce qui est ici intéressant est que le fameux « plan B » était assez sophistiqué et aurait induit des changements importants dans la situation de la Grèce. À ce stade, il est intéressant de voir ce que Varoufakis expliquait et ce qui a été dit lors de la discussion avec les gens de l’OMFIF sur ce plan[10]: «Ce que nous avions prévu de faire était le suivant. Il y a le site web du bureau des impôts, comme en Grande-Bretagne et partout ailleurs, où les citoyens – les contribuables qui vont sur le site – utilisent leur numéro de dossier fiscal et ils transfèrent des fonds bancaires du compte bancaire vers leur numéro de dossier fiscal afin de faire des paiements sur la TVA, sur l’impôt sur le revenu et ainsi de suite. Nous avions l’intention de créer, de façon clandestine, des comptes de réserve attachés à chaque numéro de dossier d’impôt sans en avertir qui que ce soit, juste pour que ce système fonctionne sous le boisseau. Au simple toucher d’un bouton, cela nous permettrait de donner des numéros d’identification aux détenteurs de numéros de fichiers d’impôt (contribuables). Prenons par exemple un cas où l’État devait un million d’euros à une société pharmaceutique pour des médicaments achetés pour le compte du National Health Service, nous pourrions immédiatement créer un virement dans ce compte de réserve du numéro de dossier fiscal de l’entreprise pharmaceutique, et leur fournir un numéro d’identification. Ils pourraient utiliser cela comme une sorte de mécanisme de paiement parallèle qui transfèrerait n’importe quelle partie de ces fonds numériques à n’importe quel numéro de dossier fiscal à qui ils devraient de l’argent. Ou alors, en effet, l’utiliser pour effectuer des paiements d’impôt pour l’Etat »[11].

Il est évident que, dans l’esprit de Yanis Varoufakis, le système (appelé «Plan B») visait à alléger la pression de la Banque Centrale Européenne sur la Grèce et spécifiquement à résoudre la crise de liquidité orchestrée par la BCE par son «contrôle des capitaux» imposé. Ce plan qu’il avait élaboré avec Alexis Tsipras début décembre 2014, c’est-à-dire avant le succès de Syriza aux élections du 25 janvier 2015, a surtout été considéré comme une réponse technique à une éventuelle action de la BCE. Les implications politiques semblent être restées en grande partie tacites. Mais en réalité ce « plan B » allait bien plus loin que cela.

Aujourd’hui, avec le recul et les leçons qui peuvent être tirées de la « trahison » de Tsipras, il est évident que le principal échec de Tsipras et de Varoufakis fut de ne pas l’avoir compris. L’austérité était bien plus qu’une politique malavisée. L’austérité était le résultat d’un système de gouvernance qui était largement basé sur l’euro[12]. Quand ces deux hommes ont commencé à planifier un combat contre l’austérité, ils auraient dû comprendre immédiatement qu’un tel combat les mettrait en collision avec l’euro, ce que semblent avoir compris les responsables du nouveau gouvernement italien.

A propos de la possibilité que le plan puisse conduire à une sortie de la Grèce de l’Euro Varoufakis devait ajouter: « Cela aurait créé un système bancaire parallèle alors que la banque était fermée suite à l’action agressive de la BCE pour nous donner un peu de répit« [13]. On doit alors noter que ce dont il était question, du moins dans la conversation téléphonique avec les personnes de l’OMFIF, n’était pas techniquement une monnaie parallèle mais seulement un système bancaire parallèle. Cependant, dans le paragraphe suivant, Varoufakis admettait: « Et bien sûr, cela pourrait être libellé en euros, mais sur un claquement des doigts baisse, il aurait pu être converti en une nouvelle drachme« [14].

Il est alors clairement indiqué que le développement d’un système de paiement parallèle ne visait pas à sortir de l’UEM mais aurait pu devenir un instrument de cette sortie à court terme. Seulement, pour être prêt à le faire, le gouvernement grec, et en particulier Alexis Tsipras, aurait dû avoir compris ce qui était en jeu dès le départ, tant pour la Grèce que pour la zone euro. Le fait qu’il ne l’ait pas compris, ou qu’il n’ait pas voulu le comprendre, fait maintenant partie de l’histoire. Cependant, cela soulève bien sûr toute la question des devises parallèles et de leur rôle dans l’option possible d’un « Grexit », et bien entendu aujourd’hui d’un « Italexit ».

La situation actuelle en Italie

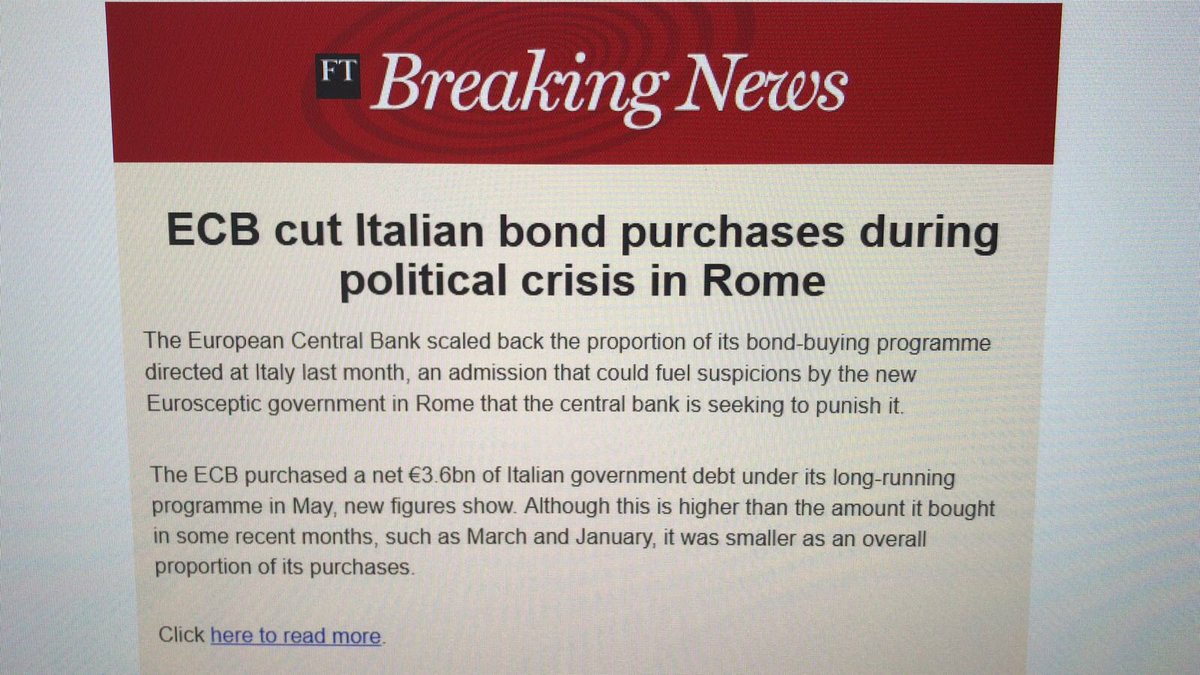

Comme il a été dit en introduction, depuis la fin du mois de mai, deux organismes publics, la Cassa Depositi e Prestiti (CDP) et Posta Italiana rachètent massivement les bons du Trésor émis par le Trésor italien. Ces rachats sont effectués, pour ce qui concerne la Poste, par Poste Vita, le pôle assurance du groupe. Il faut savoir que Posta Italiana est un groupe qui dispose de beaucoup de liquidité et qui n’est pas soumis à la réglementation bancaire. Une explication possible est que le groupe entend profiter ainsi des prix bas, induits par la remontée des taux, pour investir la liquidité dont ils disposent[15]. Cette stratégie est aussi certainement liée à l’inquiétude des marchés financiers à la suite des péripéties qui ont entouré la constitution du gouvernement de M. Giuseppe Conte, un gouvernement soutenu par les deux partis dits « anti-système », le Movimenti Cinque Stelle et la Lega. Cette inquiétude et la spéculation qu’elle a engendrée ont été amplifiées par la décision de la Banque Centrale Européenne, de réduire de manière spécifique ses rachats sur le second marché, des titres publics italiens, comme l’indiquait une « Breaking News « du Financial Times. Ceci a fait l’objet d’une question écrite de deux députés italiens du parlement européens, MM. Marco Valli et Marco Zanni[16].

Document 1

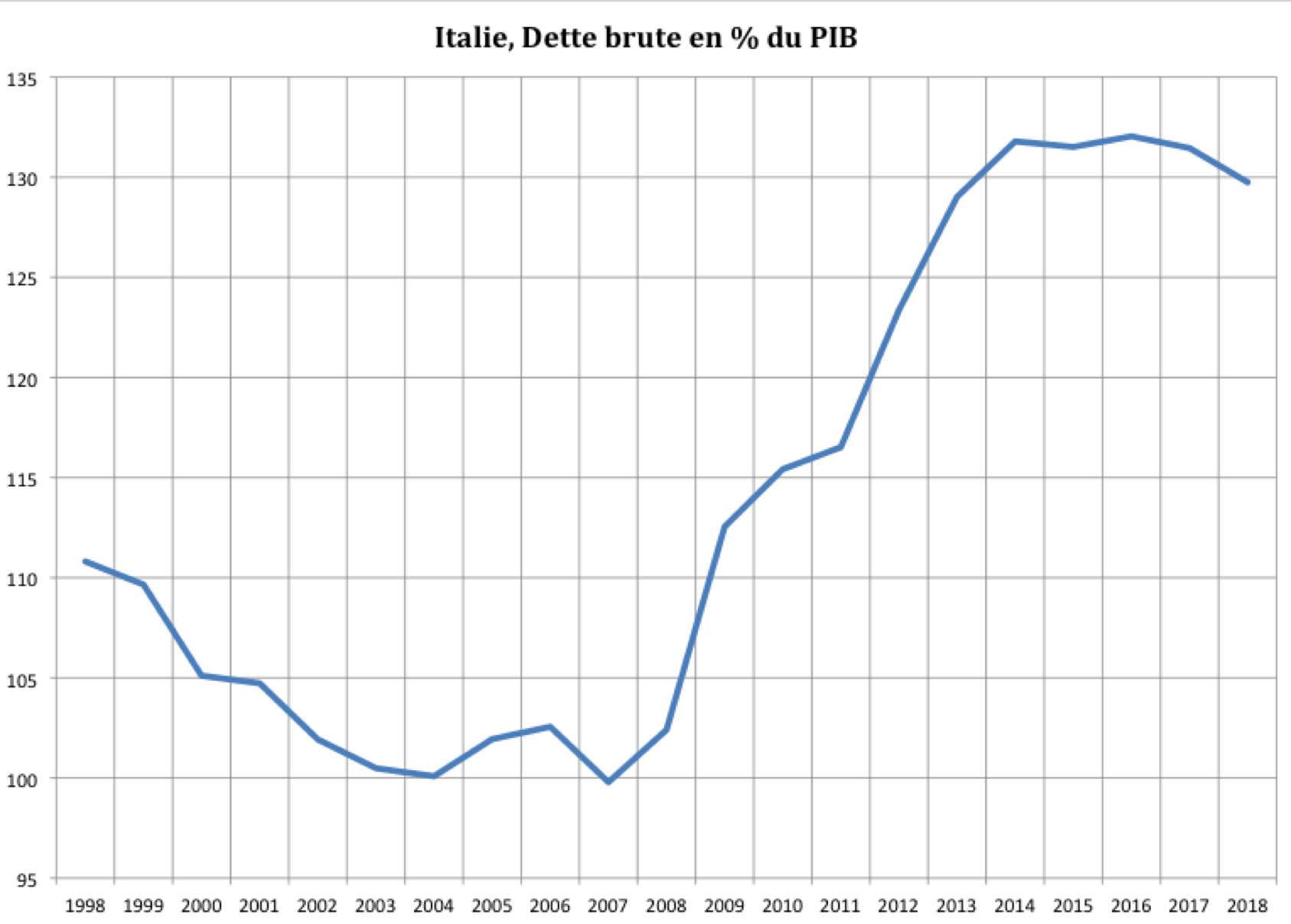

On le sait, la dette italienne est aujourd’hui, en apparence, considérable. Elle atteint aujourd’hui autour de 130% du PIB.

Graphique 1

Source : Données du FMI

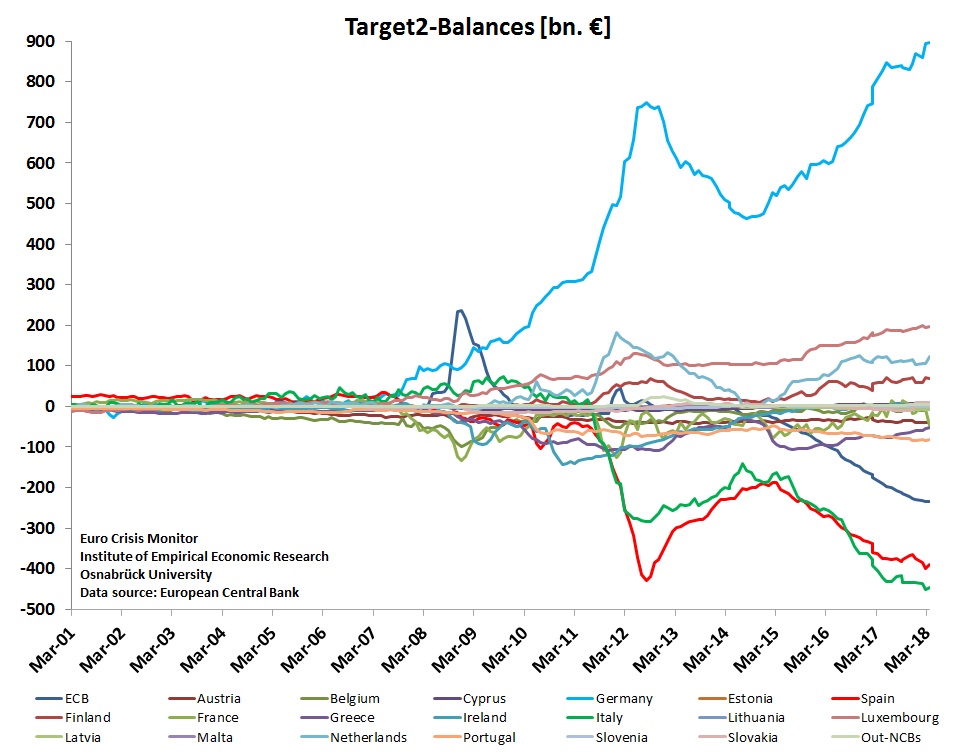

L’ampleur de cette dette est même selon Carmen M. Rheinart, sous-évaluée[17], car il faudrait lui ajouter la dette de la Banque Centrale d’Italie, qui peut être évaluée au travers du compte de compensation TARGET2. Madame Rheinart estime quant à elle la dette italienne à 160% du PIB. Ce compte montre en effet qu’il y a eu une fuite des capitaux hors de l’Italie, essentiellement vers l’Allemagne, fuite qui traduit les inquiétudes quant à la solidité des banques italiennes, mais aussi – et plus généralement – la méfiance de la grande bourgeoisie italienne par rapport aux institutions financières de son pays. Quant à savoir si, dans le cas d’une sortie de l’euro, l’Italie devrait rembourser ces sommes est là une question très théorique.

Graphique 2

Etat des comptes sur le système de compensation TARGET2

Source : BCE et Université d’Osnabruck

A l’inverse, on peut aussi considérer qu’il ne faudrait tenir compte que de la dette détenue par des agents non dépendant de l’Etat. Or, l’Etat (et la Banque Centrale italienne), détiennent une partie de cette dette. Le ratio, hors addition du solde TARGET2 se monterait alors à 105% et non autour de 130%, comme indiqué dans le graphique 1.

Mais, cette politique a aussi été interprétée comme le début d’une stratégie visant à promouvoir l’utilisation des bons du trésor comme un instrument de paiement.

On sait que plusieurs responsables italiens, le plus notoires étant M. Silvio Berlusconi, ont avancé l’idée d’une deuxième monnaie circulant en parallèle avec l’Euro en Italie. Dans son principe, le raisonnement est simple : les transactions immédiatement engendrées par l’activité économique, le paiement de salaires, les consommations intermédiaires des entreprises, mais aussi les loyers, et le paiement des impôts, pourrait se faire dans cette monnaie parallèle. Quand il faudrait recourir à un paiement transfrontière, cette monnaie serait convertie en Euro. L’idée sous-jacente est alors que le cours de la monnaie parallèle se déprécierait, évitant à l’Italie une pénible dévaluation interne car l’ensemble des paiements internes seraient alors dépréciés et non les seuls salaires et pensions. On doit noter que, ce dont il est question, n’est pas à strictement parler un « monnaie », car la question du crédit n’est pas posée, mais bien plus un système de transaction parallèle.

Comment, et sur quelles bases, serait constituée cette « monnaie » parallèle ? Une possibilité, qui est discutée en Italie, serait d’utiliser les bons du trésor, soit des bons avec une valeur faciale importante, pour les règlements entre les entreprises, soit des bons avec une valeur faciale plus réduite, pour alimenter la consommation des ménages. Ces bons fonctionneraient comme des IOU[18]. On doit ici se rappeler que cette émission de IOU avait été aussi envisagée en Grèce au printemps 2015.

Le fait que deux organismes parapublics se soient mis à racheter des bons du trésor peut laisser penser qu’une stratégie de cette nature sera adoptée par le gouvernement italien. D’ailleurs, que ce soit Paolo Savona, le Ministre pressenti pour occuper le Ministère des Finances, et dont le nom avait été scandaleusement refusé par le Président Mattarella, ou que ce soit M. Tria, le Ministre des Finances actuel, tous les responsables conviennent que pour relancer l’économie un vaste plan de dépenses publiques concernant les infrastructures devra être établi. La tentation serait grande alors d’émettre des bons du trésor pour financer ce plan, et de les faire systématiquement racheter par la Cassa Depositi e Prestiti (CDP) et Posta Italiana, quitte à ce que ces organismes les proposent aux entreprises et particuliers quand ces derniers viendront retirer des fonds. Mais, si le mécanisme de mise en place de ce système parallèle de transaction peut s’imaginer facilement, il n’en va pas de même de la dynamique économique et monétaire qui pourrait être crée. Le problème central étant celui de la fongibilité[19] de ce nouvel instrument de transaction. A ce problème viendrait s’ajouter la question du rapport d’échange entre le nouvel instrument et l’Euro.

Tout d’abord, les entreprises et les particuliers accepteraient-ils ces bons du trésor ? Il faudrait, à tout le moins, les qualifier de par la loi de moyens de circulation, en leur donnant la capacité de régler toute dette ou tout paiement à l’Etat (et en particulier les impôts). Mais, si la loi peut donner à n’importe quel papier le pouvoir de régler des paiements, elle ne peut obliger les agents à les utiliser, sauf si un monopole de transaction est institué. Mais, cela reviendrait à décréter le paiement en euros illégal en Italie… Si une loi se borne à garantir la capacité des bons du trésor à effectuer tout règlement, alors ces bons du trésor représenteraient un moyen de paiement créé à la discrétion de l’Etat tout comme les Euros sont émis à la discrétion de la BCE. Outre les problèmes politiques que cela provoquerait certainement, s’il y a une dépréciation de la valeurs des bons du trésor (libellés pourtant en euros) et l’Euro, verrait-on se manifester la « Loi de Gresham », et les bons du trésor rapidement évincer les euros dans la circulation monétaire, ou bien serait on confronté à un refus des agents économiques d’accepter ces bons du trésor ?

On le voit, les incertitudes économiques sont nombreuses, et cela sans même parler des incertitudes politiques. De fait, si l’on regarde les expériences historiques de systèmes monétaires avec des monnaies parallèles, on constate que les situations ont toujours été transitoires. Aucun système à monnaies parallèles n’a été stable dans le temps.

Les exemples historiques

Un exemple qui est bien connu et très souvent cité dans la littérature économique d’un système de monnaies parallèles a été le système de coupons appelé «Dated Stamp Script», qui circulait concurremment avec les dollars canadiens, dans la province canadienne de l’Alberta en 1936-1937[20]. Cette tentative s’est soldée par un échec et la majeure partie de la population a refusé de l’utiliser ; le dollar canadien est donc resté la monnaie en circulation en circulation[21]. Toutefois, il est intéressant de le considérer cr les problèmes économiques de l’Alberta reflétaient, à certains égards, ce qui se passe en Italie ou ce qui se passait en Grèce. L’Alberta avait connu sept années de dépression associées à la faiblesse des prix agricoles et aux mauvaises récoltes à la suite de la crise de 1929. Le chômage y était assez élevé en 1935. Le nouveau gouvernement élu aux élections provinciales n’était pas prêt à mettre en œuvre une réforme vraiment radicale, sur le modèle de la politique du New Deal de Roosevelt. Il a alors décidé de mettre en place un système de «timbres» afin de payer les travaux publics réalisés par des chômeurs, avec un délai de remboursement de deux ans. Mais, à la fin de 1936, il offrait aux Albertains la possibilité d’échanger leurs certificats contre des dollars canadiens[22], et la plupart des gens alors choisirent de le faire. C’était la preuve que la confiance dans ce système de paiement parallèle était assez faible. La raison principale de cette faible confiance était que la plupart des banques refusaient de prendre part à ce système. Irving Fisher avait prévu ce développement dans un livre qu’il avait écrit en 1933 sur le système des certificats ou des timbre[23]. En fait, nous étions confrontés à un type particulier de la loi de Gresham. Ce n’était plus le cas ou la «mauvaise monnaie» chasse la bonne, mais au contraire un cas où la « mauvaise » monnaie est considérée si faible que l’on préfère s’en débarrasser. Coe lui-même est allé si loin pour écrire: «La mauvaise monnaie ne fait évidemment pas perdre beaucoup d’argent quand le gouvernement est prêt à racheter cette mauvaise monnaie avec beaucoup d’argent »[24].

Une autre expérience de monnaie parallèle avait eu lieu dans les années 1920 en Russie soviétique lorsque le gouvernement a introduit le Tchervonetz[25]. Cette monnaie était gagée sur la récolte de seigle. La réforme monétaire qui a eu lieu au début de la NEP est d’un point de vue théorique (et aussi d’histoire économique), très intéressante. Le gouvernement soviétique introduisit donc une monnaie parallèle, nommée « Tchervonetz », en 1922. Cette monnaie n’avait pas au départ un cours légal mais pouvait être librement échangée contre le Rouble puis le SovZnak. L’introduction du Tchervonetz parallèle au « SovZnak » était en réalité une tentative de remédier à l’énorme crise d’hyperinflation à la fin de la guerre civile[26]. Cela a bien fonctionné et a certainement permis de contrôler cette hyperinflation. Le Tchervonetz a donc certainement permis le redémarrage de l’économie soviétique au début de la NEP, mais progressivement le « SovZnak » a disparu et le Tchervonetz a été appelé simplement le Rouble. La période de double circulation n’a guère durée plus de trois années et, si l’expérience du Tchervonetz peut être qualifiée de réussite par rapport aux objectifs macroéconomiques (fin de l’hyperinflation et redémarrage de l’économie) on ne peut en dire autant du point de vue de la constitution d’un double circuit monétaire comme forme stabilisée.

L’idée de monnaie parallèle est réapparue à différents moments depuis la Seconde Guerre mondiale. On connaît l’épisode de la monnaie en paquets de cigarettes dans l’Allemagne vaincue de l’immédiat après-guerre. Mais les cas d’introduction ou de constitution de monnaies parallèles ont été essentiellement pensés comme une solution possible à l’hyperinflation ou à la dollarisation dans les économies émergentes[27]. Il faut y ajouter comme raisons du développement de marchés monétaires parallèles des situations allant de l’afflux soudain des envois de fonds des travailleurs migrants[28] au développement du trafic de drogue[29]. Un tel développement brouille fréquemment la différence entre le légal et l’illégal, et conduit à une énorme fragmentation de la circulation du capital et de la monnaie[30].

Tous les exemples connus soulignent alors que le développement des marchés monétaires parallèles et de monnaies parallèles constitue des situations très instables. La participation du système bancaire est une condition sine qua non à l’existence, même pour une période de courte durée, d’un système de monnaies parallèles qui soit opérationnel.

Retour sur la question des monnaies parallèles dans le contexte de l’Euro

L’idée de monnaies parallèles est donc réapparue dans le contexte de la crise de la dette souveraine dans la zone euro[31]. Deux problèmes étaient en réalité mélangés. Le premier était de savoir comment éviter de s’engager dans une dévaluation interne douloureuse et peu efficace. C’est pourquoi les devises parallèles ont été principalement proposées aux pays de la zone euro «du Sud»[32], car ce sont ces économies qui ont été contraintes par l’Allemagne et par les institutions en dépendant de s’engager dans des politiques de dévaluation interne. Mais une seconde question s’est alors posée: l’euro pourrait-il être transformé en une sorte de monnaie supplémentaire, à utiliser uniquement avec les pays hors zone euro? C’est l’idée de la « monnaie commune », opposée à la pratique de la « monnaie unique » qui prévaut jusqu’aujourd’hui. De fait, dans une zone Euro à N membres, on aurait N+1 monnaies. Chaque pays récupérerait sa propre monnaie pour le commerce intérieur et le commerce inter-zone, et n’utiliserait l’euro que pour le commerce (en biens et opérations financières) avec des pays n’appartenant pas à la zone euro[33]. Cette idée est intellectuellement élégante. Mais, elle exige des institutions adaptées. En effet, la « monnaie commune » ne doit pas circuler en interne. Cela implique de limiter son usage à une forme d’unité de compte utilisée avec les autres pays, voire une monnaie de transaction, mais avec des règles strictes de transformation des encaisses dans la monnaie du pays participant à cette monnaie commune. Dès lors se pose la question du taux de change entre la monnaie de ce pays et la monnaie commune. Il faudrait, alors, revenir à des systèmes de change fixes entre deux ajustements, comme cela avait existé avant 1971. Ce n’est pas impossible, mais cela implique un contrôle étroit des mouvements de capitaux. Si Elizabeth Guigou avait tort de prétendre qu’une monnaie commune ne pourrait pas fonctionner, on doit reconnaître que pour qu’elle fonctionne il faudra des institutions particulières[34]. Or, il n’y a pas d’accord à l’heure actuelle, entre un groupe de pays pour adopter les institutions qui permettraient à cette « monnaie commune » de fonctionner à long terme.

En fait, c’est la première option, celle d’une monnaie parallèle conçue pour éviter le choc d’une dévaluation interne, qui a surtout retenu l’attention. Un grand nombre d’auteurs qui envisagent une proposition de monnaie parallèle se concentrent actuellement sur un mécanisme qui facilitera la reprise économique dans les pays frappés par la crise. L’introduction de monnaies parallèles est considérée comme susceptible de stimuler l’activité économique intérieure et de réduire la dépendance à l’égard des importations[35]. On s’attend alors à ce que, en retour, les devises parallèles augmentent les performances à l’exportation et la compétitivité de ces pays. Certains auteurs voient également l’introduction de monnaies parallèles comme un moyen de permettre aux États affectés de réduire les taux d’intérêt pour les prêts et les investissements et d’augmenter systématiquement la circulation monétaire, tant pour les dettes publiques que pour le secteur privé[36]. Une partie des économistes qui se sont prononcés en faveur d’une monnaie parallèle considère qu’il s’agit d’un système permettant de libérer des capacités de production non utilisées[37]. Une opinion importante est que, compte tenu des situations économiques extrêmement différentes dans les États membres européens, les monnaies parallèles pourraient être un outil d’auto-assistance économique et un moyen de stimuler la reprise économique[38]. On le voit, les avis en faveur de l’introduction d’une monnaie « parallèle » sont effectivement nombreux. Mais cela signifie implicitement que pour un grand nombre d’économistes, il n’y a pas d’espoir de reprise économique dans le système actuel de l’Euro. En fait, la comparaison de l’Euro et du « bloc-Or » de la fin des années 1920 faite par un ancien membre du Collège de l’Autorité des marchés financiers, Jean-Michel Naulot, dit bien ce qu’il faut entendre par création d’une monnaie parallèle[39]. Ce système est une étape dans un démantèlement de l’Euro, et rares sont les économistes qui croient en la valeur autre que transitoire d’une monnaie parallèle.

Enfin, l’idée de monnaie parallèle soulève la question de savoir comment et par qui elle doit être introduite. Une possibilité est bien sûr que la monnaie parallèle soit mise en circulation via les canaux habituels du système bancaire à deux niveaux. Mais cela implique que le système bancaire soit d’accord avec une telle idée ou soit contraint, par une décision du gouvernement, de l’appliquer. L’autre possibilité étant que l’Etat joue lui-même le rôle de banquier et joue le rôle d’émetteur. Dans la grande majorité des plans, nous assistons à un processus de mise en circulation de la monnaie parallèle sur la base de prêts. C’était le cas du plan B de Varoufakis et ces prêts auraient été, au moins au début, libellés en euros.

Il est entendu que l’État serait l’émetteur, comme dans la proposition de reconnaissance de dette en Grèce, la question du rôle du système bancaire serait toujours en suspens. En fait, dans le plan B de Varoufakis, l’État aurait joué le rôle principal parce que le système bancaire grec a été désactivé par les actions de la BCE. La solution logique aurait été de faire une «réquisition» (dans le cadre d’une situation d’urgence) pour assurer le contrôle de la Banque centrale de Grèce et de la plupart des banques commerciales. Cependant, il était clair dès le départ qu’une telle démarche équivalait à une déclaration de guerre contre la BCE.

Comme indiqué ci-dessus, Varoufakis lui-même admettait que le résultat aurait pu être une sortie grecque rapide de la zone euro. La raison principale est que la mise en œuvre d’un système de monnaie parallèle impliquerait une certaine forme de contrôle de l’État sur le système bancaire grec. Mais, ce contrôle n’aurait pu être mis en œuvre sans mettre la BCE hors-jeu et ainsi la priver de son pouvoir sur le système bancaire grec. La BCE aurait alors très probablement réagi en qualifiant l’euro circulant en Grèce de «fausse monnaie» et en coupant toutes les transactions (comptes Target – 2) avec la Grèce. La seule solution possible aurait alors été de renommer la monnaie « drachme » pour contourner l’action de la BCE.

Pour tous ses intérêts, réels et supposés, un système de monnaie parallèle est à la fois très dépendant du système bancaire et très instable. S’il est soutenu par un gouvernement fort et déterminé, il fera de la «seconde monnaie» la première dans un temps donné. C’est une leçon que nous pourrions tirer de l’Alberta. Le seul avantage de la monnaie parallèle pour un pays comme la Grèce ou comme l’Italie serait de permettre une sortie de l’UEM de manière ordonnée, en offrant une période transitoire. Mais, cette période pourrait s’avérer pleine de dangers si la BCE et les autorités de la Zone Euro se décidaient à entrer dans une logique de conflit ouvert avec les autorités du pays concerné. De fait, si le conflit doit éclater entre la BCE et les autorités du pays, la période de transition devra être la plus courte possible. L’un des collaborateurs les plus proches de Varoufakis avoue avoir changé d’avis en faveur du « Grexit » à la suite de la crise de 2015[40]. C’est une des leçons que les responsables du nouveau gouvernement italien se doivent de garder en mémoire.

Notes

[1] http://www.finanzareport.it/Detail_News_Display/News-e-Analisi/spread-lo-scudo-della-cdp-si-sostituisce-agli-acquisti-bce-

[2] https://www.capital.fr/entreprises-marches/litalie-va-t-elle-sombrer-en-emportant-la-france-et-la-zone-euro-1272560

[3]http://www.repubblica.it/politica/2017/02/12/news/silvio_berlusconi_votare_adesso_e_da_irresponsabili_salvini_non_sara

[4] Alberto Bagnai , Brigitte Granville , Christian A. Mongeau Ospina, « Withdrawal of Italy from the euro area: Stochastic simulations of a structural macroeconometric model », in Economic Modelling , Volume 64, August 2017, Pages 524-538.

[5] Natixis, L’Europe est-elle le problème de l’Italie, FlashEconomie, n° 271, 18 mars 2018.

[6] Voir l’exemple canadien : Coe V-F, “Dated Stamp Scrip in Alberta”, Canadian Journal of Economics and Political Science/Revue canadienne de economiques et science politique, 4, 1938 pp 60-91.

[6] http://jpkoning.blogspot.fr/2015/05/alberta-prosperity-certificates-and.html

[7] Agénor, P-R., Parallel Curencies Market e in Developing Countries : Theory, Evidence and Policy Implications, Essays in International Finance, n° 188, novembre 1992, Princeton University, Pinceton, NJ. Cohen-Setton J., « The economics of parallel currencies », June 8th, 2015, http://bruegel.org/2015/06/the-economics-of-parallel-currencies/ .

[8] Son récit de l’affrontement avec les autorités de l’UE et de la Zone Euro, quoiqu’intéressant, doit être pris avec une grande prudence. Varoufakis, Y., Adults In The Room: My Battle With Europe’s Deep Establishment, Londres, Bodley Head, 2017.

[9] Lapavitsas C., (eds) Crisis in the Eurozone, London, Verso, 2012; see also Lapavitsas C and Heiner Flassbeck, Against the Troika – Crisis and Austerity in the Eurozone, London, Verso, 2015

[10] Voir la conversation que Varoufakis a eu avec deux responsables du Official Monetary an Financial Institution Forum de Londres, Norman Lamont et David Marsh. Transcript ofTelephone conversation of July 16th, 2015, between Yanis Varoufakis and OMFIF senior adviser

[11] OMFIF Transcript of the phone conversation, page 3, §1

[12] Fusaro D., Il Futuro e Nostro, Milano, Bompiani, 2014.

[13] OMFIF Transcript of Varoufakis phone conversation, op.cit., page 3, §1.

[14] Idem.

[15] Rappelons que pour des obligations cotées comme les bons du trésor, la valeur de marché du titre baisse quand le taux s’élève, et inversement.

[16] Je remercie Marco Zanni de m’avoir transmis la copie de la question écrite.

[17] https://www.project-syndicate.org/commentary/italy-sovereign-debt-restructuring-by-carmen-reinhart-2018-05

[18] IOU pour I Owe You (Je vous doit).

[19] Notons la définition juridique de la fongibilité : on lit par dans des arrêts : » si le caractère fongible d’un bien ne fait pas par lui-même obstacle à sa revendication, celle-ci ne peut aboutir que dans la mesure où le bien en cause n’a pas été confondu avec d’autres de même espèce ; »‘ chambre commerciale, 15 mai 2007, N° de pourvoi : 04-19418). https://www.dictionnaire-juridique.com/definition/fongible.php

[20] Coe V-F, “Dated Stamp Scrip in Alberta”, op.cit..

[21] Fisher, I., Stamp Scrip, New York, Adelphi Company, 1933.

[22] http://jpkoning.blogspot.fr/2015/05/alberta-prosperity-certificates-and.html

[23] Fisher, I., Stamp Scrip, New York, Adelphi Company, 1933

[24] Coe V-F, “Dated Stamp Scrip in Alberta”, op.cit., p. 88.

[25] Fitzpatick S, A. Rabinowitch and R. Stites (eds.), Russia in the Era of NEP, Indiana University Press, Bloomington, 1991.

[26] Goland, Diskussii ob economicheskoi politike v gody denezhnoi reformy 1921–1924, Moscow, Magistr,

[27] Agenor P-R, « Parallel currency markets in developing countries », op.cit..

[28] Banuri T., « Black Markets, Openness and Central Bank Autonomy », World Institute for Development Economies Research (WIDER), Working Paper n°62, Helsinki, 1989.

[29] Thomas C.Y., « Foreign Currency Black Markets : Lessons from Guyana », University of West Indies, Kingston, Jamaique, 1989.

[30] Lindauer D.L., “Parallel, Fragmented or Black ? Defining Market Structure in Developping Economies », in World Development, n°17, December 1989, pp. 1871-1880.

[31] Andresen, T (2012) What if the Greeks, Portuguese, Irish, Baltics, Spaniards, and Italians did this: high-tech parallel monetary systems for the underdogs? In: real-world economics review, issue no. 59, March 12th, 2012, pp 105-112. http://www.paecon.net/PAEReview/issue59/Andresen59.pdf

[32] Butler, M., « Parallel currencies could boost euro ». Comment in Financial Times, 10 Janvier 2011. Accessible à: http://www.ft.com/intl/cms/s/0/fdafbb0e-1cee-11e0-8c86-00144feab49a.html

[33] Flandreau M., « Monnaie commune, décentralisation et inflation : Hujus Regio, Cujus Pecunia ? », Revue de l’OFCE, no 52, janvier 1995, p. 29-47. Riboud J., Un mécanisme monétaire avec l’euro constant, Paris, Revue Politique et Parlementaire, PUF, décembre 1996

[34] Guigou E., « Monnaie unique ou monnaie commune » in Revue d’économie financière Année 1992 H-S 2 pp. 157-160.

[35] Vaubel, R (2011) Plan B für Griechenland. Working paper, 19 Oct 2011. Download: http://vaubel.unimannheim.de/publications/plan_b_fuer_griechenland_19_10_11.pdf

[36] Goodhart, C et Tsomocos, D, « The Californian Solution for the Club Med ». In: Financial Times, 24 janvier 2010.

[37] Schuster L., Parallel Currencies for the Eurozone, The Veblen Institute, http://www.veblen-institute.org/IMG/pdf/schuster_parallel_currencies_for_the_eurozone_final.pdf

[38] Butler, M., « Parallel currencies could boost euro ». Comment in Financial Times, 10 Jan 2011. Accessible à: http://www.ft.com/intl/cms/s/0/fdafbb0e-1cee-11e0-8c86-00144feab49a.html

[39] http://www.lefigaro.fr/vox/economie/2017/04/07/31007-20170407ARTFIG00271-euro-pour-un-passage-de-la-monnaie-unique-a-la-monnaie-commune.php

[40] Daniel Munevar, http://www.socialeurope.eu/2015/07/why-ive-changed-my-mind-about-grexit/

Commentaire recommandé

Mes constatations serait beaucoup plus adapté que mes admirations. Et puisque vous parlez de dégoûts,j’en ai. Pour cette classe politique marécageuse, de « gauche » ou de « droite » (sic et resic!) ,en fait cousins germains ,voire plus,qui nous ont mené là où nous sommes à coups de mensonges éhontés,d’abandons de souveraineté et de destruction de nos structures sociales…que voulez vous,un jour les sans dents,les vulgum pecus, et autres méprisés se reveillent et ça fait mal…et continuez donc à être dégoûté,parceque je vous le dis,ce n’est qu’un commencement. Bientôt,les peuples seront vraiment de retour,même si ça vous dégoûte.

40 réactions et commentaires

Tout ceci est très intéressant.

Pour les quidams de base, je pense qu’il faut repondre à la seule question qui les importent : quid des remboursement d’emprunts en cours (en particulier immobilier). Je sais que Sapir defends le principe de la lex monetae, disant que tout doit etre redenominé en cas de sortie de l’Euro, mais en cas de monnaie parallèle, ca me semble bien moins clair. Or, c’est la question centrale

Par ailleurs, je m’étonne que personne ne presente le problème de l’euro sous cette vision : si nous sortons, vos emprunts vont diminuer (sous l’effet de la dévaluation et de l’inflation combinée).

Si le message passait, nul doute que 70% des 25-45ans, qui ont de gros emprunts et un boulot, souscriraient a ce scenario

+14

AlerterEffectivement, les emprunts baisseraient, mais proportionnellement aux recettes et au coût de la vie (si on ne considère que les achats en France de produits majoritairement français).

Au final quasi aucune différence sur le remboursement des emprunts.

Par contre votre raisonnement est vrai pour tous les travailleurs frontaliers.

+4

AlerterLe remboursement d’emprunts n’est pas LA seule question qui importe au quidam.

Car à quoi bon voir ses mensualités de remboursement d’emprunt diminuer de X % si par ailleurs le niveau de vie est diminué d’autant (ou plus)? Sachant par ailleurs que l’inflation, voire l’hyper-inflation, génère des déviances/turbulences économiques difficilement maîtrisables par un gouvernement et ayant un impact direct sur le quotidien du quidam en question : https://fr.wikipedia.org/wiki/Hyperinflation.

Il est illusoire de considérer pouvoir prévoir les conséquences d’une sortie de l’euro et de prétendre que les avantages l’emporteront sur les inconvénients (ou l’inverse). En fait, la sortie de l’euro représente un grand saut dans l’inconnu avec des conséquences potentiellement dramatiques à l’échelle individuelle. Ce qui peut participer à expliquer (ce n’est pas la seule raison) qu’aucun politique n’ait franchi le pas pour l’instant.

Ceci dit, si je comprend bien les courbes présentées par J SAPIR, l’Espagne et l’Italie sont de fait poussés vers la sortie de l’euro si les pays de l’UE (Allemagne en tête) ne changent rien à la situation actuelle.

+1

AlerterIl n’y aura pas d’hyper inflation on aura une monnaie de l’ordre du dollar ce qui est très bien.

En effet cela favorisera le made in France et le tourisme.

D’ailleurs voyez l’évolution de l’euro par rapport au dollar sur une longue période et vous verrez que la monnaie s’est dévalue parfois de beaucoup sans que vous vous soyez rendu compte de rien.

+9

Alerter« Il n’y aura pas d’hyper inflation on aura une monnaie de l’ordre du dollar ce qui est très bien. »

Qu’est ce qui vous permet d’avancer une telle affirmation (sans l’argumenter)?

+0

AlerterPlusieurs estimations ont été faites, et s’accordent pour dire, à pas grand chose près : le franc (partant d’une parité, au lancement, de 1 EUR = 1 FFR) serait dévalué de l’ordre de 15%, et on arriverais effectivement pas loin de 1 FFR=1 USD.

C’est surtout à ceux qui affirment qu’il y aurait une hyper-inflation que vous devriez demander d’où ils sortent ça. Leur argument relève des non-raisonnements des anti-Brexit, qui promettaient des pluie de grenouille, la fuite des grandes entreprises, la ruine de la City et l’arrivée à Londres des cavaliers de l’Apocalypse.

+9

Alerter« Plusieurs estimations ont été faites »

Si elles ont été faites uniquement par les pro Frexit, on peut raisonnablement douter de leur objectivité (font elles consensus?). Dans le cas contraire, un point pour vous. Je serais comblé si quelqu’un fournissait des liens vers ce type d’études. Ou contre-expertise…

Ceci dit, si une sortie de l’euro génère une dévaluation de 15%, on peut aisément comprendre que, même si elle améliorerait (dans une proportion difficile à estimer) la compétitivité et le chômage, cela ne règlerait pas notre problème de dette: elle passerait à 85% du PIB… la belle affaire.

Pour ce qui est de l’Italie, sa situation financière ainsi que la fragilité de ses banques sont bien pires. Les conséquences d’une sortie de l’euro ne seraient certainement pas les mêmes: risque de faillites bancaires en cascade (risque systémique?) avec conséquences hyper inflationniste? Honnêtement, ce scénario ne me paraît pas délirant. Aussi, toute personne ayant un discours rassurant sans argument de poids n’aura aucune crédibilité, à mes yeux tout du moins. Là encore, je serais comblé si quelqu’un fournissait ces arguments.

+0

AlerterSi la zone €uro explose ou si seulement les pays du sud en sortent (ce qui revient au même), le « nouveau-nouveau Franc » vaudra 1 €uroMark, la Lire aussi, la Peseta idem, la drachme aussi, etc…

Par contre, assez rapidement, l’€uromark retournera à près de 4 Francs et à environ 40 Pesetas ou 4000 lires, et je ne parle même pas en Drachmes ou en Escudos…

Croyez-vous que l’Allemagne acceptera une telle « distorsion de concurrence » vous ?

Les exportations vont littéralement s’effondrer car les produits allemands seront beaucoup trop chers, même en dehors de la zone €uro.

Par contre les « cigales du sud » vont exploser les perfs, leurs monnaies devenant à nouveau compétitives par rapport au reste de la planète.

Les allemands vont regretter de ne pas avoir accepté de faire des transferts vers les pays les plus désavantagés qui ont permis à l’€uromark d’atteindre ce niveau de compétitivité.

Leur pingrerie leur coûtera infiniment plus cher. Espérons que ça leur serve de leçon si d’aventure ils permettent aux autres de sortir de l’€uro.

Et là c’est pas gagné.

+3

AlerterLes banques n’accepteront jamais des remboursements d’emprunt en nouvelle monnaie (ce serait une condamnation hic et nunc de leur bilan). C’est pourquoi, au contraire, les emprunts seraient toujours libellés en euros et seraient beaucoup plus difficiles à rembourser vu la dévaluation.

+1

AlerterDans le cas d’une double circulation de monnaie vous avez raison.

Cependant Eric parle de sortie de l’Euro, et les emprunts suivant la monnaie nationale (sauf pour les emprunts établi hors droit francais), ils seront à rembourser en nouvelle monnaie.

De la même façon, les emprunts contractés en Francs se remboursent depuis en Euros.

+3

Alerter« Les banques n’accepteront jamais des remboursements d’emprunt en nouvelle monnaie »

Absolument faux : l’essentiel des emprunts en France sont libellés en euros français. Si la France passe au franc, tous les emprunts qui étaient libellés en euros français deviennent automatiquement des emprunts en euros français. Il n’y aura pas non plus de pluie de grenouilles.

+6

AlerterC’est exactement ce qui c’est passé pour les emprunts libellés en francs lors du passage à l’euro.

+1

AlerterLa comptabilité d’une banque est faite en monnaie nationale…

Une fois le transfert effectué, même si la monnaie dévalue de 99,9% le bilan est équilibré donc il n’y a rien à redire au niveau comptable.

Par contre, le montant des intérêts versés sera dévalué d’autant et les dirigeants et les actionnaires de la banque vont vraiment faire la gueule s’ils souhaitent dépenser leurs bonus et leurs dividendes à l’étranger…

S’ils restent sur le territoire national ils ne verront aucune différence.

+4

AlerterL’euro, une création voulue par les Etats-Unis.

Liste des participants français au Groupe Bilderberg 2018 :

Liste des caniches de l’Empire américain :

Azoulay, Audrey, proche du Parti Socialiste, ancienne ministre de la Culture de François Hollande

Barbizet, Patricia, directrice générale d’Artémis, ancienne Young Leader, promotion 1994

Blanquer, Jean-Michel, ministre de l’Education Nationale

Bouverot, Anne, entreprise Morpho (entreprise française de sécurité numérique spécialisée dans la biométrie, l’identification et l’authentification, la sécurité digitale, l’analyse de données et de vidéos)

Castries, Henri de, Institut Montaigne, ancien Young Leader, promotion 1994

Cazeneuve, Bernard, Parti Socialiste, ancien Premier ministre

Émié, Bernard, directeur de la DGSE

Patino, Bruno, ancien vice-président du groupe Le Monde, ancien directeur général de France Télévisions, directeur éditorial d’Arte

Pouyanné, Patrick, ancien directeur de cabinet de François Fillon, patron de Total

En tout, il y a 9 caniches de l’Empire américain de nationalité française. La réunion de Bilderberg 2018 a lieu en ce moment même, à Turin.

http://www.bilderbergmeetings.org/participants2018.html

Une citation très importante :

« Je pense que vous pourriez dire, déclara un jour le diplomate américain George McGhee, que le traité de Rome, qui a créé le Marché commun, a été mûri pendant ces réunions de Bilderberg et aidé par le flot de nos discussions. »

Source :

« L’Europe sociale n’aura pas lieu », de François Denord et Antoine Schwartz, édition Raisons d’agir, page 40.

+8

AlerterEt puisqu’on y est,j’en profite pour rendre hommage et exprimer mon admiration à ces trois hommes formidables qu’étaient Pasqua, Séguin et qu’est encore de Villiers…avéc Chevenement,ils auraient pu renverser la table. Pasqua en particulier à toute mon estime. Toujours moqué,toujours caricaturé. Un grand patriote,et je n’hésite pas une seconde a le dire,un grand humaniste.Seguin,qui avait un cœur gros comme ça,ne s’y est pas trompé. Dommage,la France eut été différente…je n’oublierai jamais le » qui a dit que la famille était uniquement génétique » de Pasqua…il parlait de notre France. En dix mots,il en a dit plus que tous les antiracistes professionnels . Pace , salute l’artiste.

+11

Alerter@C.gedeon

Pasqua, « grand humaniste » qui a fait assassiner pas mal de monde, surtout des Français d’ailleurs, quand il était chef des barbouzes au service de ce grand humaniste qu’etait aussi un certain général devenu Président de la République à la suite d’un coup d’État en 1958.

+4

AlerterImage d’Epinal…vous avez un commencement de preuve des assassinats commis par les « barbouzes » de Charles Pasqua? Si oui,présentez les. Dites,il faut arrêter de lire « le coup d’état permanent » écrit par le monsieur spécialiste des faux attentats contre lui même.

+0

AlerterLa première fois que j’ai entendu parler d’un plan de circulation de monnaies parallèles en Italie c’était en décembre 2017 par Vincent Brousseau, membre de l’UPR, ancien banquier pour la BCE.

Je suppose qu’avec le gouvernement actuel, l’idée va gagner en crédibilité.

Affaire à suivre…

+10

AlerterOulalala…c’est. Encore la faute à Voltaire,la faute à Rousseau. A savoir aux US evidemment…jamais aux autres. Et à Bilderberg,evidemment ( fascinante,cette vision qui consiste à tout bilderberguiser.) et aussi à tout déshumaniser,caniches et autres noms d’animaux,en quelque sorte. Les US étaient favorables à l’euro? Possible. Et alors? Ils ont joué leur jeu?Et alors? L’euro est une création et un problème des pays d’Europe. Pas des US. Il a ete mis en place par des politiques européens,pas US. Et céux qui s’y opposaient à juste titre ont tous ete battus aux elections. Séguin,Pasqua,de Villiers et un peu Chevenement qui ont porté la bonne parole ont été ringardises,moques,vilipendés par la droite dite libérale,mais aussi par la gauche y compris cette gauche aujourd’hui représentée par M. Melenchon. C’était encore la faute des US? Et de Bilderberg/?

+7

Alerter@C. Gedeon

Union européenne mise en place par des politiques européens, pas US certes, mais au profit de qui ? Eh bien avant tout des politiques et entreprises US, qui d’une part ne voulaient pas d’une Europe « soviétisée » et d’autre part voulaient une Europe à leur botte, ce qui est bien le cas actuellement (cf. entre autres l’interdiction faite par Trump aux entreprises européennes de commercer avec l’Iran etc etc).

+6

AlerterL’obsession américaine… les US sont puissants,certes, exercent pressions et pourquoi ne pas le dire,chantages,certes. Vont jusqu’à déclencher des guerres comme celle d’Irak au hasard,certes.Mais bon,,comme disait l’autre,personne n’est obligé,n’est ce pas? Personne n’est obligé de suivre…c’est prendre des risques,sans aucun doute. Economiques et peut-etre pas que,certainement. Les US doivent etre parfois aux même surpris de voir à quelle vitesse la soumission se produit. Et elle se produit parce que les représentants élus par le peuple se soumettent. Alors,le problème est il les seuls US? Peut-être aussi les peuples européens,non? Beurre,argent du beurre,crémière et grange…

+0

AlerterM.Sapir,que je respecte pour son savoir et des prises de position parfois très courageuses, évoque les monnaies parallèles,ce monstre du Loch Ness. L’idée est séduisante intellectuellement. Déficiente pratiquement et politiquement. Pratiquement,parce que garder l’euro pour les échanges hors frontières,en totalité ou en partie,c’est faire de la « monnaie nationale » une monnaie de singe,ou à tout le moins une monnaie pour les selon une expression célèbre,les « sans dents » . L’euro pour là jet set des affaires et les classes Boeing ou Airbus,la lire pour les attaches à la glèbe,en quelque sorte…Politiquement,parce qu’un pays ne peut redevenir souverain que si sa monnaie est souveraine,avéc les risques que ça implique. Et donc que si le pays contrôle en totalité ses moyens fiduciaires. La solution qu’envisage M. Sapir est une quarte mesure…et comme chacun sait,ça ne marche pas. Souveraineté,indépendance,monnaie nationale….aujourd’hui ça devrait remplacer Liberte. Egalite Fraternité devenus des mots vides de sens…

+7

AlerterUn détail intéressant dans la presse, c’est le soutien des USA à l’extrême droite européenne (donc, y compris en Italie). Déclarations de l’ambassadeur des USA en Allemagne.

À noter aussi concernant l’Italie, le projet de « flat tax » du nouveau ministre des finances europeiste et parfaitement libéral, qui aura pour conséquence de favoriser les riches et pauperiser la majorité de la population.

Ce gouvernement de droite dure et économiquement liberal a un soutien de poids avec le grand frère Américain.

On se dirige vers une Europe dominée par une extrême droite qui n’en a rien à faire, ni de ses populations ni de l’euro. Ces gens ont un créneau pour accéder au pouvoir, c’est tout ce qui les intéresse.

Ceux qui s’imaginent que ce sont autre chose que des démagogues qui agitent la question de l’UE et de l’euro pour des besoins électoraux sont des naïfs. Il est tout à fait farfelu de penser que l ‘extreme-droite se préoccupe du bien du peuple.

On aura l’extrême droite et l’euro, puis des troubles politiques graves. Ensuite on aura les libéraux et l’euro (ou le dollar).

Sérieusement, il faut arrêter de se raconter des histoires avec ces aventuriers d’extrême droite.

+1

AlerterLe soutien de Trump et de son équipe,en fait. Dont je me félicite grandement,au demeurant. Extreme droite? En etes vous sûr ? Salini serait donc d’extrême droite? Hohoho….interessante définition de l’extrême droite en réalité. Vous associez donc automatiquement souverainiste,populiste, et extrême droite. Assertion redoutable. Donc soixante pour cent des italiens seraient d’extrême droite…mazette. Pareil pour le Hongrois. Pareil pour les Slovaques et bientôt pour les. tchèques. Pareil pour les Slovènes dimanche prochain…et sûrement pareil aux prochaines élections bulgares. J’imagine que les autrichiens le sont aussi,pour vous. Et les Polonais evidemment…Dites donc,ça en fait du monde « d’extrême droite » tout ça.Dites,vous ne vous etes jamais demandé si tous ces gens étaient simplement des gens qui en ont marre qu’on les prenne pour des cons? Tout simplement?

+19

AlerterJe vous laisse à vos admrations et à vos paralogismes, il ne me surprennent pas. Tous les dégoûts sont dans la nature. Mais vous avez raison de rappeler que beaucoup de gouvernements en Europe comprennent des formations d’extrême-droite.

+0

AlerterMes constatations serait beaucoup plus adapté que mes admirations. Et puisque vous parlez de dégoûts,j’en ai. Pour cette classe politique marécageuse, de « gauche » ou de « droite » (sic et resic!) ,en fait cousins germains ,voire plus,qui nous ont mené là où nous sommes à coups de mensonges éhontés,d’abandons de souveraineté et de destruction de nos structures sociales…que voulez vous,un jour les sans dents,les vulgum pecus, et autres méprisés se reveillent et ça fait mal…et continuez donc à être dégoûté,parceque je vous le dis,ce n’est qu’un commencement. Bientôt,les peuples seront vraiment de retour,même si ça vous dégoûte.

+20

AlerterVoici l’article que j’attendais sur une question sans cesse agitée par une partie des dirigeants politiques (Varoufakis) ou associatifs « de gauche » (Bruno Théret, Thomas Coutrot) qui voudraient utiliser un système de monnaies parallèles dans l’espoir – à mon avis illusoire – de régler les problèmes de l’euro tout en restant dans l’UEM.

L’enjeu de ces monnaies parallèles est contenu dans ce passage du billet de Sapir : « Tout d’abord, les entreprises et les particuliers accepteraient-ils ces bons du trésor ? (…) Outre les problèmes politiques que cela provoquerait certainement, s’il y a une dépréciation de la valeurs des bons du trésor (libellés pourtant en euros) et l’Euro, verrait-on se manifester la « Loi de Gresham », et les bons du trésor rapidement évincer les euros dans la circulation monétaire, ou bien serait on confronté à un refus des agents économiques d’accepter ces bons du trésor ? (…) »

Jacques Sapir a ensuite tout à fait raison de souligner, à partir de plusieurs exemples historiques que les systèmes de double circulation ont toujours été des systèmes instables et particulièrement brefs ; il aurait pu tout aussi aussi bien parler de l’expérience des monnaies parallèles sous la Révolution française (sur lesquelles je travaille actuellement).

Le plus surprenant dans cette affaire, c’est que cette solution de la monnaie parallèle est proposée par des économistes « de gauche » d’ATTAC, alors qu’on peut légitimement considérer ce type de système comme une manière (involontaire ?) d’enfermer les pauvres dans une « monnaie de pauvres », c’est-à-dire dans une monnaie qui ne bénéficierait pas de toutes les caractéristiques d’une monnaie (notamment en raison d’un pouvoir libératoire limitée) et qui du coup serait inévitablement amenée à se déprécier par rapport à la monnaie « forte » (en l’occurrence l’euro). Sans compter que du point de vue théorique, les partisans des monnaies complémentaires, locales, etc., se retrouvent assez proches de l’école monétaire libérale du « free banking » (qui s’efforce de défaire tout lien entre la monnaie et le principe de souveraineté), ce qui n’est pas le moindre des paradoxes…

Il est clair qu’une monnaie parallèle serait pour des dirigeants « radicaux » (insoumis ?) inconséquents une manière de faire l’économie d’une « dévaluation interne » en émettant une monnaie qui se déprécierait rapidement et se retrouverait en abondance dans les poches de ceux qui ne pourront faire autrement que de l’accepter (les allocataires de minima sociaux, les fonctionnaires notamment). A moins, évidemment, de choisir finalement d’évincer l’euro (et donc de sortir de l’UEM) : donc, au final, on en revient toujours au même point. Une monnaie parallèle serait au mieux une perte de temps, au pire une menace pesant essentiellement sur les populations les moins riches du pays.

Imaginons une monnaie parallèle à l’euro en France : une enseigne alimentaire française qui accepterait de vendre ses produits contre de la monnaie complémentaire, par exemple à un allocataire du RSA. Bien sûr, l’enseigne ne pourra pas utiliser cette monnaie pour ses achats à l’étranger ; elle devra donc changer sa monnaie complémentaire en euros à un prix forcément élevé : qui voudrait en effet d’une monnaie cantonnée aux seuls échanges intérieurs ? Dès lors, que feront les vendeurs de marchandises lorsque leurs clients leur proposeront de payer en « monnaie complémentaire » ou en « euros » ? C’est simple : ils appliqueront une majoration de 5, 10 ou 20 % (voire davantage, en fonction du plus ou moins grand crédit accordée à la monnaie complémentaire) sur les produits payés en monnaie complémentaire. Les partisans de la monnaie parallèle objecteront deux choses :

1°) nous obligerons les vendeurs à ne pas pratiquer les doubles prix. Mais ce n’est pas voir que ce genre de contrainte politique – l’histoire et l’actualité (cf. Vénézuela !) le démontrent à l’envi – n’empêchera pas l’émergence d’un marché noir et d’un change clandestin entre les deux monnaies ; sans compter que les vendeurs qui seront le plus susceptibles d’être payés en « monnaie complémentaire » (les enseignes alimentaires par exemple), sans même pratiquer de double prix, adopteront une solution bien simple : ils se protégeront de cette mauvaise monnaie en augmentant unilatéralement leurs prix que ce soit en euros ou en monnaie complémentaire. Donc résultat d’un double système monétaire : marché noir et inflation qui pèseront in fine sur les plus pauvres.

2°) pour éviter le marché noir des conversions monétaires « sauvages », nous contrôlerons le marché des changes en organisant une convertibilité au pair euro – monnaie complémentaire. Mais ce n’est pas voir qu’avec ce genre d’incitation, les agents se précipiteront pour refourguer à l’Etat (devenu contrepartie sur le marché des changes) la monnaie complémentaire et gagner au change en euros (et du reste, quelles seraient les conditions politiques réelles d’un contrôle des changes, si ce n’est une sortie de l’euro ?).

Conclusion : il ne peut pas y avoir durablement deux monnaies sur un territoire : au bout d’un moment l’une prend le dessus sur l’autre et les pauvres se retrouvent coincés dans des échanges en monnaie dépréciée. Tout ceci relève de mécanismes monétaires très connus des historiens de l’économie !..

+15

Alertertout a fait d’accord avec votre analyse . Ca me fait d’ailleurs marrer que ce soit l’extreme gauche qui propose cette monnaie complementaire alors que les fonks vont en patir ( chomeurs et retraites egalement) comme vous l’avez bien evoque. pour moi la cause est entendue,le changement ne viendra pas du peuple francais (trop divise trop de personne qui ont interet au maintien de l’euro) mais du temps ( les babyboomers qui quitteront la scene dans les 10-15 ans qui viennent) et de la contrainte exterieure (paiement des interets et remboursement des echeances).

Apres tout,il fait toujours bon vivre en france avec rsa,droit au logement et protection maladie universelle.Pour le reste,il y a le marche 😉 .

+1

AlerterDans l’hebdomadaire PARIS-MATCH, publié le 27 octobre 1951, page 18, le journaliste pose la question :

« Que pensez-vous de la fédération européenne ? »

Le général Eisenhower répond :

« Rien ne pourrait nous être plus agréable que d’apprendre que les Etats d’Europe occidentale ont décidé de réunir dans une ville d’Europe – disons à Luxembourg – des délégués responsables, avec mandat de rédiger l’acte constitutionnel de l’Europe, de désigner la capitale de l’Europe, etc. et qu’à partir du 1er janvier 1952, l’Europe occidentale fonctionnera comme fédération. Aucune décision ne pourrait mieux nous aider dans la tâche que nous poursuivons. »

En 1951, les Etats-Unis avaient décidé de créer une fédération européenne.

Les Etats-Unis l’avaient rêvé, Jean Monnet a commencé à le faire.

Concernant les participants aux réunions du Groupe de Bilderberg, Jean Monnet est sur la septième page, à la dernière ligne :

http://fr.scribd.com/doc/169385510/Bilderberg-Group-Portraits

Sur la 41ème page, à la première ligne, nous pouvons voir la photo d’un certain George McGhee.

George McGhee a servi comme ambassadeur américain en Turquie en 1952-1953, où il a soutenu sa candidature réussie à l’adhésion à l’OTAN.

George McGhee a joué un rôle dans les relations américaines avec la République du Congo et la République dominicaine au début des années 1960.

De Novembre 1961 à Avril 1963, il a occupé le poste de sous-secrétaire d’État aux affaires étrangères, sous l’administration Kennedy.

George McGhee a été nommé ambassadeur en Allemagne de l’Ouest de 1963 à 1968.

« Je pense que vous pourriez dire, déclara un jour le diplomate américain George McGhee, que le traité de Rome, qui a créé le Marché commun, a été mûri pendant ces réunions de Bilderberg et aidé par le flot de nos discussions. »

+6

AlerterArticle très intéressant, où J. Sapir démontre sa maîtrise des questions monétaires. Une monnaie parallèle paraît indispensable pour sortir par le haut du piège de l’euro et retrouver nos monnaies nationales adaptées à nos productivités respectives. C’est aussi ce qu’avait fait, si je ne me trompe, Hjalmar Schacht en créant le Rentenmark qui a mis fin à l’hyperinflation de 1922-23. Il avait pu stabiliser le Reichsmark.

De plus, cette histoire me rappelle les coupons qu’on devait acheter en francs, dans les années 1970 à la frontière, pour acheter de l’essence en Italie.

Une question : la Cassa depositi e Prestiti et la Posta Italiana n’ont pas des liquidités illimitées. Que se passe-t-il s’il y a trop de bons du trésor à racheter ? Ça fait comme l’assignat ?

Enfin, une petite remarque : pourquoi mettre parfois une majuscule à « euro » qui ne le mérite pas !

+0

AlerterIls est très gentil, Diego Fusaro, hein, mais l’utiliser comme source d’un article qui se veut universitaire sur le sujet de l’économie… je tousse. C’est un « intellectuel dissident » (son expression) qui promeut les idées de Marx et de Gramsci, pas un économiste. Son site s’appelle d’ailleurs filosofico, pas economico, c’est un bon indice.

« Dans les temps historiques, les lingots émis par différents pays ont circulé librement dans un pays donné. »

Pas très pertinent au schmilblick, un bout de métal c’est un bout de métal, une monnaie fiduciaire, c’est autre chose. Pourtant c’est pas les exemples pertinents qui manquent, ne serait-ce que de nombreuses villes frontalières, et même certains petits pays; Je me souviens que les magasins espagnols de la frontière prenaient les francs, ils recommenceront à les prendre après la libération.

Cette possibilité de monnaie parallèle en Italie a été évoquée le 31 mai sur RT France, Cf. « Un ancien de la BCE spécialiste des questions monétaires analyse la crise italienne pour RT »

Le même spécialiste parle de cette question de monnaie parallèle depuis un an et demi environ, et l’avait approfondi à l’approche des élections italiennes.

+1

AlerterEn réponse à Guillaume81, @ le 06.06.2018 à 11h09

Je ne sais pas, à ce jour, si c’est possible pour tous les pays et zones économiques du monde, mais les cas pourraient être très nombreux. Car deux monnaies peuvent, normalement, s’utiliser très bien à l’intérieur d’un même pays.

La preuve, au Costa-Rica où j’ai été, la monnaie nationale est le Colón (au pluriel Colones) le Colón coexiste avec le Dollar-us.- Au Costa-Rica, les deux monnaies, indifféremment le Colón et le Dollar-us, sont donc acceptés en paiement. Aux derniers renseignements pris, 1 Dollar-us = 542 Colones et 1 Euro = 738 Colones.

J’en ai fait l’expérience, selon le temps à rester au Costa-Rica, autant changer sans se presser des Euros en Colones, si l’on a que des Dollars-us changer ces derniers en Colones, comme ça c’est plus facile et clair par rapport au taux de change du moment pour contrôler les prix qu’on paie.

L’article de Jacques Sapir vient à point en pointant les questions sous-jacentes pour se soustraire à l’Euro.

L’Euro ne correspond pas et ne reflète aucunement les économies des sociétés « européennes », ni leurs cultures s’agissant de presque tous les pays « européens » concernés (des cons qui sont cernés) excepté l’Allemagne… ce qui donne une monstruosité politique, économique et sociale dramatique dont il faut se libérer au plus vite.

Je n’ai pas le temps pour reprendre point par point tout ce qui est soulevé ici par Jacques Sapir mais, selon, les circonstances et les sujets à venir, je tâcherai d’y revenir.

Autrement, autant écouter l’inénarrable Marc Fiorentino (pour l’instant, tant mieux pour ceux qui y croient…) et on n’aura pas fini de pédaler dans la choucroute… merci la BCE!! de la part de ceux qui n’ont, ou presque, ni capital ni patrimoine…

Vidéo de 14 minutes 20 secondes, —> écouter surtout – à partir de la minute 12 –

https://www.businessbourse.com/2018/06/01/marc-fiorentino-nous-sommes-a-labri-dune-prochaine-crise-grace-a-la-bce/

+2

AlerterSi tu sorts de l’Euro, tu sorts de l’UE. Si tu sorts de l’UE, tu sorts de tous les traités de commerce, comme les anglais sont entrain de le découvrir et tu payes l’UE pour des services qui ne te serviront pas. Dés que tu commences a mettre en place les futures institutions monétaires, normatives, douanières et commerciales, la BCE et les spéculateurs se déchainent contre toi. Malheur à celui par qui le scandale arrive car ils vont le punir. Ils te ruinent avant même que tu ais fait quoique ce soit via les taux d’intérêts de la dette publique. Dans un tel contexte, personne n’acceptera ta monnaie bis s’il peut avoir des euros et tout le monde voudra se débarrasser de tes billets de Monopoly avant qu’ils ne se dévaluent. Tes émissions de dette ne trouveront pas preneur. La sortie n’est donc possible que brusquement et dans un contexte de catastrophe globale. Par exemple, lors de la crise de 2008, cela aurait été possible. Ou si l’Italie fait défaut sur sa dette, la France peut enfin sortir de l’euro, de l’UE et de l’OTAN. Ils nous ont emmené dans un endroit dont ils ont fermé la porte à clé.

+1

AlerterLe défaut. La répudiation de la dette. À brutal, brutal et demi. Ça ne sera pas un pique nique, mais c’est la seule perspective envisageable.

Les subtilités intellectuelles concernant la stratégie de cette bande margoulins fascistoides au pouvoir en Italie me font rire. Ça me rappelle, dans un autre registre, les circonvolutions rhétoriques de Varoufakis et de ses commentateurs lors de la crise grecque. La droite « radicale » Italienne ne fera rien pour sortir de l’euro. Pas davantage que la gauche « radicale » grecque. Il suffit de lire leurs déclarations d’intention.

Ça ne pisse pas loin.

En revanche, ces bandits mettent la question migratoire au centre de l’agenda politique. Socialement parlant, ça ne coûte rien, et en plus ça fait l’affaire de tous les gouvernants européens, au nord comme au sud.

On va donc nous dire de regarder ce qu’il convient de regarder.

On n’a pas le cul sorti des ronces avec des brigands comme ça, avec leurs supporters aussi cons que des supporters de foot.

+0

Alerter« Le défaut. La répudiation de la dette. À brutal, brutal et demi. Ça ne sera pas un pique nique, mais c’est la seule perspective envisageable »..

Sur ce coup là je vous rejoins à 100%.

Pour le reste il me semble que vous faites une fixette sur un gouvernement italien qui n’en vaut pas la peine. Effectivement on va amuser la galerie alors que sur la question la plus sérieuse (la sortie de l’Euro) rien ou pas grand chose.

Ce n’est pas pour autant que la question des migrations est anodine. Pour certain c’est une question centrale de préservation pour d’autres une question d’humanité. Dans tous les cas elle sera pratiquement accessoire. Les tensions que cette question créé seront résorbées (ou exacerbées) à travers la question de la sortie ou

non de l’Euro et du travail pour tous. Et comme sur l’Euro ce sera la bérézina. Il ne restera qu’à faire diversion.

+5

AlerterJe vous trouve bien optimiste. La politique Italienne de bouc émissaire me semble une aubaine pour ne pas parler des questions qui fâchent. C’est en cela que l’arrivée au pouvoir de la »droite radicale » pose problème. Ce genre de contre feux peut mettre pas mal de gens d’accord. Tout en restant dans l’Euro et dans l’UE. Encore une fois, lisez et écoutez ce que dit le gouvernement italien sur l’euro. Pas la peine d’aller chercher ce que suppute Sapir ou Nostradamus. Ces gens ne feront que ce qu’ils savent faire : strictement rien, pour ce qui est de M5S, et du gribouillage xénophobe pour ce qui est de La Liga. Le tout supervisé par le clergé euro-atlantique.

+0

AlerterLes cryptomonnaies ne sont elles pas une solution possible ?

M Sapir a t il un avis sur l utilisation possible de ces cryptomonnaies ?

+0

AlerterA mon avis, en se souvenant de la remarque assez surprenante pour qui ne connaît pas la théorie conceptuelle du Capital et de la contribution à la critique de l’économie politique, qu’il convient de ne pas craindre une nouvelle et continuelle « crise telle que l’émission papier de Law l’a connue »; à ce que je lise comprends, il ne se passerai surtout là par ces circuits parallèles que des sortes de légalisations de délits d’initiés, comme il en est des mises en faillites/ réapparitions de PME, qui feraient alors de nouveau co>ïncider le nominal et une forme de réalité de référence appuyé sur la liquidité globale de circulation( Epargne populaire des postes bancaires comprises et caisses de dépots; ce qui est aussi en train de se passer en France) interne pour qu’il n’y a plus trop d’étrangers détenteur de la dette; c’est donc un artifice technique possible pour re-territorialiser de la monnaie issue du travail vivant étranger avec des capitaux ou du travail mort italien! Mais cela ne changera pas le style d’exploitation capitaliste et donc une forme néolibérale des travailleurs italiens; cela permettra de donner du jeux aux paiements charitable de la misère, notamment celle du Sud Italien!

+1

AlerterPapier très intéressant. Il me semble que nous allons très vite vérifier que les Grandes Manœuvres ont déjà commencé en ce sens que tout porte à croire que la BCE et les autorités de la Zone Euro ont probablement décidé dans leur intransigeance et leur hostilité au « populisme » et à « l’illibéralisme » de l’Italie d’entrer dans une logique de conflit ouvert avec les autorités italiennes. Juncker, Merkel, Oettinger, Mattarella et Macron sont désormais hors-jeu. La situation évolue en effet très rapidement. Certes, si en apparence ni les dirigeants allemands, ni les partis du nouveau gouvernement italien n’ont l’intention de déclencher la sortie de l’euro de l’Italie, c’est pourtant bien ce à quoi ils pourraient contribuer, involontairement pour l’Allemagne et plus vite que ne le pense la nouvelle équipe italienne qui a déjà anticipé le prochain coup et qui a parfaitement compris qu’elle n’aura peut-être pas besoin de mettre en œuvre son « plan B » avec l’émission d’une monnaie parallèle en euros conçue pour différer l’Euro-Italexit au moins un temps tout en redonnant des marges de manœuvre.

Les jeux sont faits et à moins d’un « coup de force » contre l’Italie, peu probable si l’on considère la question espagnole qui se profile désormais avec son cortège de problèmes, on peut imaginer que le pays qui sortira de l’Euro pourrait bien être…le gardien du temple lui-même, victime de son « Euromark » sous-évalué pour lui et sur-évalué pour ses voisins: l’Allemagne.

Le débat est ouvert.

+1

AlerterMonnaie parallèle à l’officielle ou pas, on aura toujours autant besoin d’acheter à l’extérieur du pétrole qu’on ne trouve pas dans le sous-sol Français …

Donc ça ne changera qu’à la marge la situation économique dont l’énergie reste le moteur exclusif (transport, transformation, etc) . L’amélioration passera par une production locale (gisements important en methanisation) et une adaptation aux quantités disponibles . Les monnaies sans contrepartie d’intérêts ont leur carte à jouer en ce domaine .

Après on pourra jouer tant qu’on veut avec la monnaie, ça n’en rendra pas la physique moins « implacable » . Rien ne se crée, rien ne se perds, tout se transforme grâce à l’énergie, ça fait longtemps maintenant que cet état de fait à été démontré (même si les économistes préfèrent l’ignorer) .

+0

AlerterLes commentaires sont fermés.