La croissance au premier trimestre de cette année aura donc été nulle si l’on en croit les chiffres de l’INSEE. Ce résultat apparaît comme une douche froide après le rebond économique que la France a connu en 2021. La question se pose donc de savoir quelles sont les raisons qui peuvent expliquer ce mauvais résultat. Au-delà, s’agit-t-il d’un simple accident conjoncturel, d’une panne plus durable, voire d’une tendance qui pourrait être véritablement inquiétante ?

Les faits

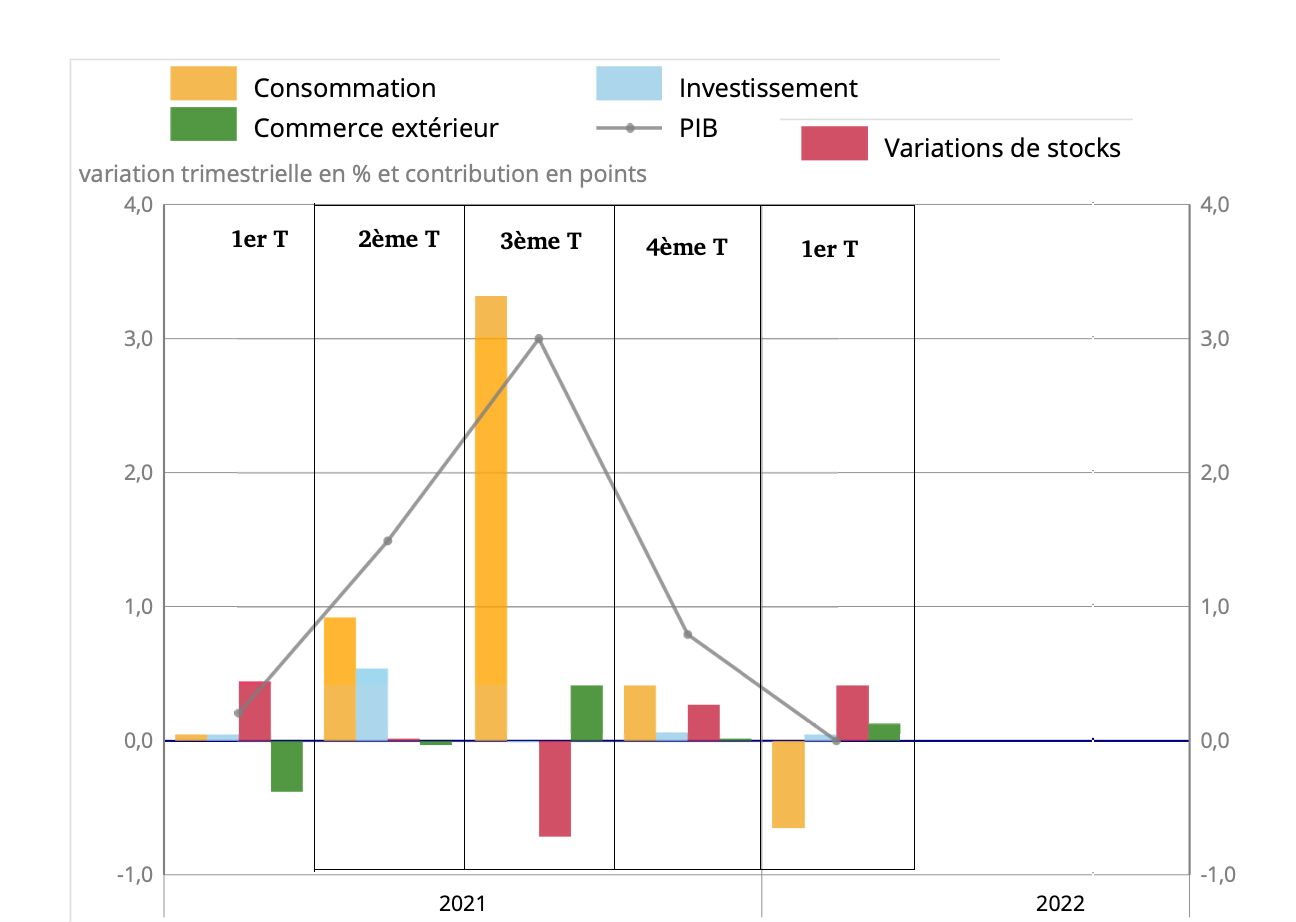

L’arrêt de la croissance a surpris les responsables du Ministère de l’économie et des finances. Il est manifestement dû à la chute de la consommation, qui diminue d’environ -0,5 %, mais aussi à un investissement qui reste très faible. La reconstitution des stocks, un phénomène qui est sensible depuis la fin de l’année 2021, est le seul facteur positif à noter.

Graphique 1

Source : INSEE

Cela permet au résultat du PIB de ne pas être négatif au premier trimestre. Ajoutons que le ralentissement de la production est significatif dans le secteur des services, et provient notamment de la production en services marchands (+0,4 % après +1,8 %), en particulier dans l’hôtellerie et la restauration (–4,0 % après +1,2 % au trimestre précédent). Par contre, la production des biens a été un peu plus dynamique ce trimestre, et en particulier la production des biens manufacturés, alors qu’elle avait stagné lors des deux derniers trimestres de 2021.

Cependant, les résultats de mars sont mauvais. La production industrielle a chuté au mois de mars de 0,5 % par rapport au mois de février. La production manufacturière, elle, est en chute de 0.3 % sur le mois. Il est par ailleurs vraisemblable que cette situation se répète pour le 2ème trimestre de 2022 ce qui indiquerait que la France est sur une pente de récession. Que s’est-il donc passé ?

La faute à la guerre en Ukraine ?

La baisse en volume de la consommation est sensible pour les ménages tandis que la consommation des administrations publiques, qui avait contribué à porter la croissance en 2021 est, elle, à l’arrêt. Une possible explication réside dans la montée des incertitudes. La guerre en Ukraine a pu naturellement peser, tout comme, à un moindre niveau, le rebond épidémique de la Covid-19 que la France a connu en début d’année. C’est l’hypothèse d’un accident passager.

La guerre a clairement des conséquences importantes sur l’appareil productif français. Les secteurs qui sont les plus affectés par les perturbations sur les chaines d’approvisionnement engendrées par la guerre sont les secteurs de la fabrication de machines et d’équipements et d’automobile. Ils voient leur production chuter de façon importante, respectivement 3.9 % et de 7.3 % sur un mois. En conséquence, la production automobile se trouve désormais à 34.2 % en-dessous de son niveau d’avant pandémie. Si la chute de la demande joue un rôle important, du côté de l’offre les pénuries de pièces (en particulier les microprocesseurs) ont aussi eu pour résultat de ralentir la production.

Les ménages, quant à eux, inquiet de la situation internationale préfèreraient épargner que consommer. Cependant, la baisse du taux d’épargne, sensible sur une partie de 2021 et qui pourrait avoir continué au 1er trimestre 2022, ne plaide pas pour cette hypothèse ou incite à tout le moins à la minorer.

La faute à l’inflation ?

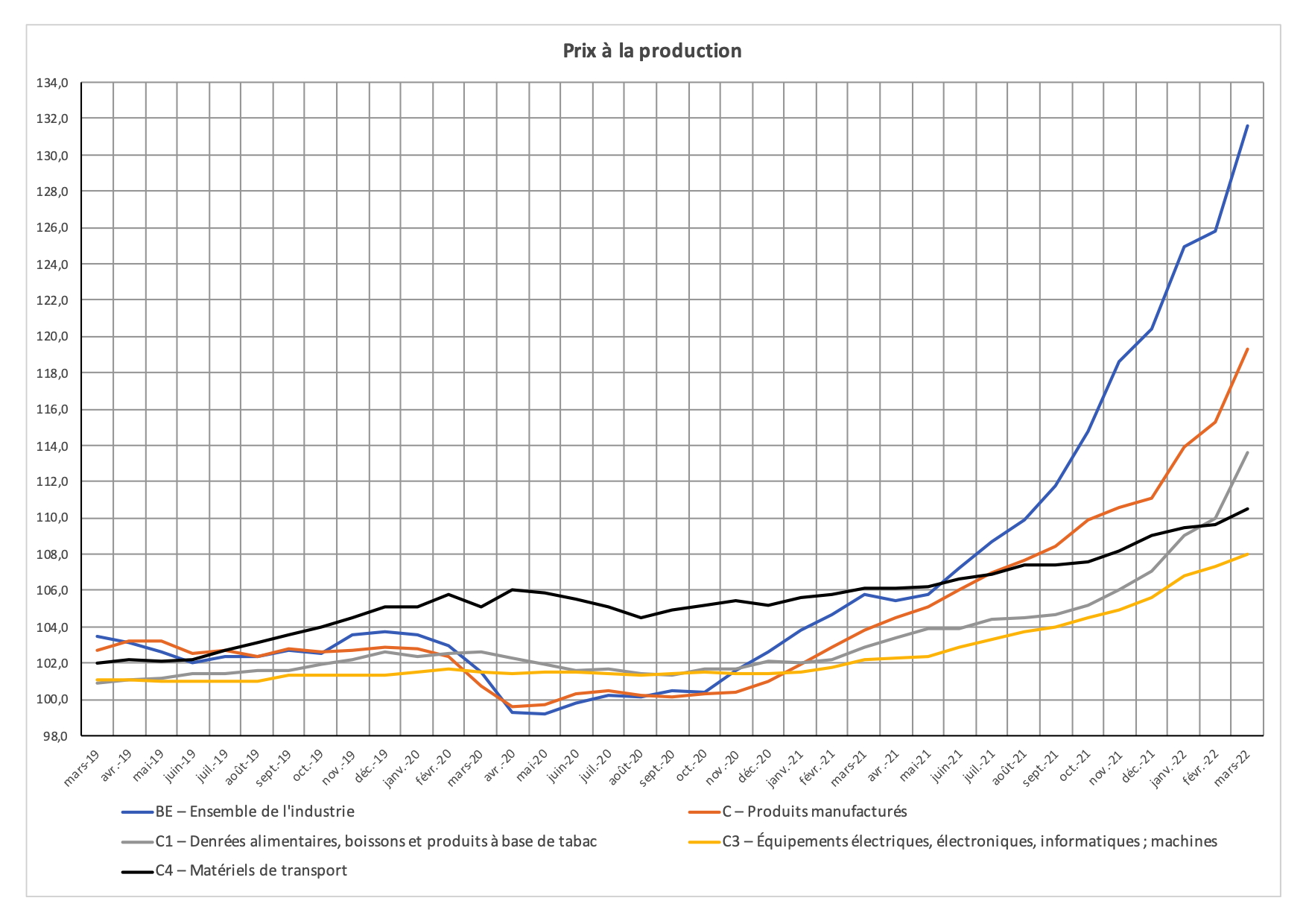

D’autres facteurs sont aussi à l’œuvre. L’inflation en particulier, qui accélère depuis l’automne 2021. L’inflation implique une réallocation des dépenses, en particulier pour les catégories les plus modestes qui sont mécaniquement les plus touchées. Le surcroit de dépenses pour l’énergie (que ce soit pour le transport ou pour le chauffage) réduit naturellement le « reste à vivre », ce qui se traduit par une baisse de la demande pour les produits manufacturiers.

Les revenus n’étant plus indexés comme ils l’étaient dans les années 1960 et 1970 l’inflation entraîne donc naturellement cette baisse de la demande. C’est l’hypothèse de la panne transitoire, que le gouvernement a privilégié en début d’années. La thèse du Ministre de l’économie et des finances était que l’inflation ne durerait pas et que, le marché du travail se tendant avec une baisse du chômage, des hausses de salaires apparaitraient rapidement. Mais, on voit bien que l’inflation est là pour durer, au moins jusqu’en 2024.

Cette inflation est elle-même due à des causes différentes qui vont d’un redémarrage de la demande plus rapide que celui de l’offre, d’une hausse structurelle des matières premières, d’une hausse des coûts de transport (en particulier dans le transport maritime) et de phénomènes de pénuries liés aux effets de la crise sanitaire sur les chaînes internationales de production et enfin, dans le cas de la France, une baisse de la productivité du travail. L’impact de ces différentes causes sur les prix à la production, et donc implicitement à la consommation, est évident.

Graphique 2

Indice des prix à la production

Source : INSEE

L’hypothèse d’une inflation de courte durée est par ailleurs mise à mal par les effets de la guerre en Ukraine (que ce soit les sanctions ou les contre-sanctions) mais aussi par des effets de spéculation sur un certain nombre de biens, qu’il s’agisse des biens alimentaires ou des semi-conducteurs. Ainsi, le taux d’inflation est passé en France de 3 % à la fin de l’année 2021 à 4,5 % au mois d’avril 2022, et pourrait atteindre de 5,5 % à 7 % à la fin de cette année selon diverses prévisions.

Les mesures prises par le gouvernement, primes ponctuelles et « bouclier » sur les questions de l’énergie, si elles étaient cohérentes avec l’hypothèse initiale d’une inflation de courte durée, ne le sont plus face à une inflation qui pourrait durer encore deux ans, voire plus. Dans ces conditions, la « panne » de croissance menace de durer.

L’échec de la politique du gouvernement ?

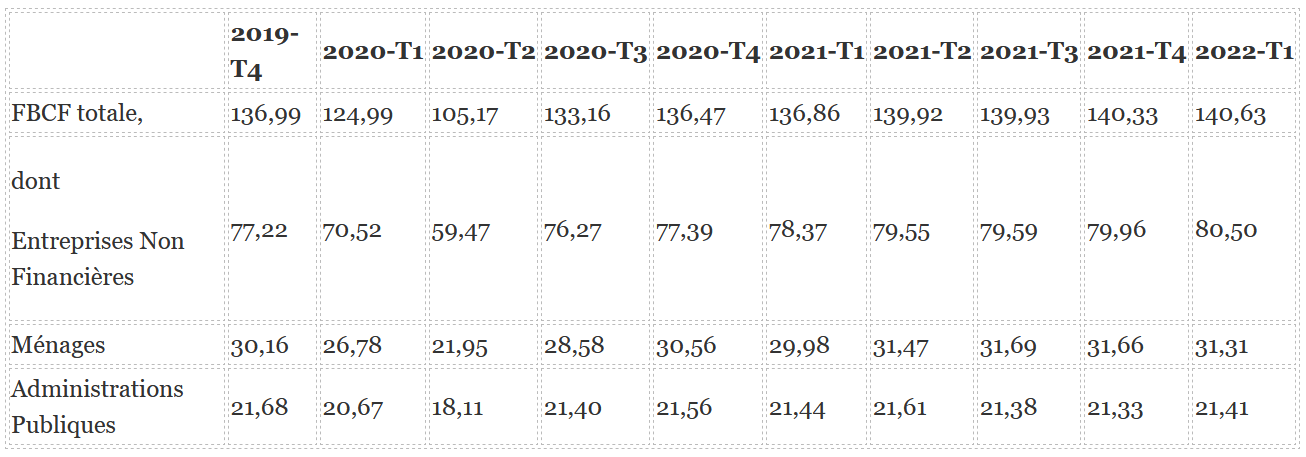

Mais, on peut aussi lire dans les statistiques de l’INSEE des éléments qui vont au-delà de l’accident ou de la panne et qui décrivent la mise en place d’une tendance inquiétante. On a dit que le taux d’épargne baissait. Le taux de marge, autrement dit la capacité des entreprises à dégager des bénéfices, et le taux d’investissement aussi. La faiblesse de l’investissement depuis le second semestre 2021 est particulièrement préoccupante. Elle vient se combiner avec une baisse du taux d’autofinancement des entreprises françaises. Ce dernier est passé de 97,8 % au 2ème trimestre 2021 à 89,3 % au 4ème trimestre de 2021. On ne connait pas encore les chiffres pour le 1er trimestre de 2022, mais on peut penser qu’ils seront eux aussi mauvais. Or, si le taux d’autofinancement baisse, cela implique que els entreprises sont plus dépendantes des banques pour l’investissement, ce qui – en période de rapide remontée des taux d’intérêt, n’est clairement pas une bonne nouvelle.

On voit donc se dessiner une autre histoire venant démentir les brevets d’autosatisfaction que se décernaient les autorités depuis cet automne. La forte reprise que la France a connue en 2021 semble bien avoir été une simple compensation de l’effondrement de la consommation en 2020, au plus fort de la crise sanitaire.

Tableau 1

Formation brute de capital fixe (chiffres trimestriels en milliards d’euros, à prix constants)

Source : INSEE

Dans ces conditions, la supposée baisse du chômage va révéler ses effets de trompe l’œil. En effet, si le gouvernement a beaucoup communiqué sur ce point, il s’est basé essentiellement sur la baisse des chiffres de la catégorie « A » de pôle emploi (DARES). Or, les personnes sorties de cette catégorie sont essentiellement des personnes en stage. Pour que cela aboutisse à un retour effectif à l’emploi, et non à une forme de camouflage di chômage, il faudrait que la production et l’investissement s’accroissent.

Or, non seulement la production désormais stagne, mais l’investissement reste inférieur à ce qu’il devrait être. Normalement, la FBCF aurait dû atteindre 144 milliards au 4ème trimestre de 2021. On constate, sur le tableau 1, que ce n’est pas le cas.

D’un mal, un bien ?

Il faut alors se poser la question des effets positifs que pourrait receler des éléments de la situation actuelle, et en particulier l’inflation.

Cette dernière accroit les revenus nominaux de deux agents : l’État et les entreprises. Pour l’État la hausse des prix conduit à un accroissement du PIB nominal et en conséquence un accroissement des impôts sur la consommation (TVA). Or, les dettes contractées par l’État sont, elles-aussi, en nominal mais émises à la période précédente. Le ratio réellement pertinent n’est donc pas Dettes/PIB comme on l’entend trop souvent mais :

Volume des remboursements / PIB = D

Il correspond au pourcentage du PIB servant donc la dette antérieure.

Or, l’accroissement (ou la diminution) de ce rapport s’écrit alors :

D° = I° – PIB°

Et dans cette expression l’accroissement (ou la diminution) du PIB nominal (PIB°) provient de la croissance réelle du PIB (PIBr°) et de la croissance des prix (P°) :

PIBr° + P°.

On en déduit que le taux d’intérêt réel (I°-P°) est donc une valeur critique pour la capacité de l’État à servir sa dette accumulée.

L’inflation est donc un facteur favorable TANT QU’ELLE N’INDUIT PAS UNE BAISSE DU PIB RÉEL. Ce raisonnement peut d’ailleurs s’appliquer aussi aux entreprises, à la condition de remplacer ici le PIB par le chiffre d’affaires diminué des coûts de production (non financiers). C’est sur ce montant que le remboursement des emprunts contractés à la période précédente devra-t-être prélevé. Si le mouvement des prix à la consommation est tel que le chiffre d’affaires augmente en volume plus que les coûts de production (non financiers) alors le paiement des dettes accumulées devient plus facile pour l’entreprise.

C’est un point important quand on sait que de nombreuses entreprises vont être confrontées au remboursement des PGE contractés dans la période de la crise sanitaire. Mais, là aussi, on suppose implicitement que la demande absorbe la hausse des prix, du fait soit de la diminution du taux d’épargne soit de l’indexation des revenus sur l’inflation. Si tel n’est pas le cas, alors le volume nominal du chiffre d’affaires peut stagner, la hausse des prix (P°) étant compensé par la baisse de la valeur réelle du chiffre d’affaires.

La question sous-jacente du régime de croissance

On voit donc ici ce qui se joue avec la stagnation de la croissance réelle enregistrée par la France au 1er trimestre. Celle-ci va sans doute se prolonger aux 2ème et 3ème trimestres. Clairement, la baisse en volume sera plus faible que la hausse des prix. Mais, elle va affecter négativement la capacité des agents économiques à servir leurs dettes. C’est le produit du maintien partiel d’éléments du régime de croissance à basse inflation et basse intensité qui a caractérisé la France avant la crise sanitaire avec le développement d’une forte inflation qui est largement exogène.

Cette situation est probablement la pire qui pouvait survenir. Si nous étions en régime de croissance inflationniste, comme c’était le cas des années 1950 à la fin des années 1970, nous aurions eu les institutions garantissant la hausse du revenu nominal des ménages permettant de maintenir une hausse de la production réelle, et donc de ce que l’on a appelé ici le PIB réel et le chiffre d’affaires réel. Ce régime de croissance inflationniste est bien adapté à la question du règlement d’un stock de dettes accumulées précédemment.

Il impose cependant que des institutions particulières pilotent la répartition de la valeur ajoutée entre salaires et profits pour éviter que l’inflation exogène ne se transforme en une inflation résultant d’un conflit général de répartition. Or, ces institutions ont été progressivement démantelées en France depuis 1965. Le risque d’un dérapage d’une inflation exogène en une inflation endogène issue d’un conflit de répartition est donc majeur et évident. Ce risque menace de faire basculer la conjoncture vers une forme, certes très différente de ce que l’on a connu à la fin des années 1970, de stagflation.

La question du passage d’un régime de faible croissance à très faible inflation à un régime de croissance inflationniste est donc à l’évidence un point aveugle pour le gouvernement et pour les élites politiques françaises. Le poids pris par le secteur financier, qui est naturellement le secteur qui est le grand perdant d’un régime de croissance inflationniste va lui aussi peser sur les choix de politique économique du gouvernement. Ajoutons, enfin, le poids des règles européennes.

Le passage d’un régime de croissance à un autre impose une liberté d’action économique qui n’est pas aujourd’hui compatible avec les règles de l’UE. Cette liberté d’action est aujourd’hui nécessaire car ce basculement d’un régime à l’autre ne pourra se faire, pour des questions idéologiques mais aussi matérielles, de la même manière et à la même vitesse dans des pays ayant des structures productives et des traditions sociales et institutionnelles différentes.

Pourtant, en raison de l’importance et de la persistance d’une inflation exogène importante, la nécessité de basculer vers un régime de croissance inflationniste va s’imposer. L’ampleur des transformations structurelles de nos économies, transformations imposées par la transition énergétique et renforcées par le choc induit de la guerre en Ukraine et du basculement de l’ordre géopolitique mondial, va d’ailleurs venir soutenir l’inflation exogène pour des années.

*

L’inflation a donc joué un mauvais tour prévisible aux responsables de Bercy, qui se sont méthodiquement trompés sur son niveau, sa durée et sa nature. La stagnation actuelle, quant à elle, reflète bien plus une atonie générale et une politique économique inadaptée que les effets conjoncturels de la guerre en Ukraine, mais si ceux-ci se font sentir (mais certainement plus en Allemagne que chez nous). Au lieu de se saisir des opportunités de la situation, le gouvernement et les décideurs de Bercy risquent fort de s’entêter dans des mesures d’un autre âge, dont les conséquences sur l’économie française seront dramatiques.

![]()

Commentaire recommandé

» … après le rebond économique que la France a connu en 2021. »

C’est du point de vue des copains de Macron, les super nantis.

Pour nous les autres, c’est l’austérité renforcée : augmentation importante de pauvreté, personnel de santé au bout de souffle, moins de lits dans les hôpitaux, et j’en passe.

11 réactions et commentaires

» … après le rebond économique que la France a connu en 2021. »

C’est du point de vue des copains de Macron, les super nantis.

Pour nous les autres, c’est l’austérité renforcée : augmentation importante de pauvreté, personnel de santé au bout de souffle, moins de lits dans les hôpitaux, et j’en passe.

+27

Alerter« Les ménages… préféreraient épargner que consommer. »

Il est probable que les ménages, comme les entreprises, planquent leur épargne (et transforment la monnaie en valeurs plus consistantes, éventuellement à l’étranger-immobilier) en prévoyant des jours de plus en plus difficiles…

Cette attitude n’est bien sûr pas en faveur des mœurs de « croissance »(dilapider, emprunter) imposées depuis des décennies par une économie de marché mondial démente.

La solution serait d’investir dans une restauration des services publics, dans des choix et des outils de production plus sensés, relocalisés et plus adaptés aux situations délicates que les périls environnementaux vont créer, d’arrêter toute sur-production ainsi que de baser le commerce sur le principe de l’import/export(qui ne profite, finalement, qu’aux transporteurs/pollueurs), et surtout de stimuler un enthousiasme de la population laborieuse pour une participation à des plans clairs et compréhensibles qui leur offriront des activités rémunératrices épanouissantes.

Tout cela ne va pas dans le sens des technologies numériques tant vantées, et il faudrait s’attendre à une résistance certaine de leurs promoteurs…

+5

AlerterA aucun moment vous n’évoquez la création monétaire massive de 2020/21 comme facteur inflationniste.

Pensez-vous que cela n’a aucun impact sur les prix à la consommation?

+3

AlerterOui, c’est un peu l’éléphant dans le salon. Il faut aussi dire que l’offre française n’est pas facilement stimulée par un choc de demande intérieure, qui se traduit plutôt en déficit commercial. Notre économie est languissante, étouffée par l’euro non dévaluable.

+2

AlerterL’arrêt de la croissance a surpris les responsables du Ministère de l’économie

C’est une plaisanterie, ou vous voulez signifier qu’ils sont vraiment si mauvais ?

Au fait ce matin on annonce une inflation de 5,4% à fin Mai … d’après vous on est partie pour du 15 ou du 20 pour la fin de l’année ou plutôt une progression hors norme de notre pib comme nous le vend Le Maire ?

+2

AlerterJacques Sapir ignore complètement le fait que l’Occident a fait marcher la planche à billets – en créant tout simplement de la monnaie de singe, ce que je discutais avec mes amis russes il y a au moins 7 mois déjà…j’aurais dû archiver puisque je leur disais « ça va se casser la figure… »… On est déjà en récession… et Olivier Delamarche le dit clairement « on est en récession » et on fait tout pour créer de l’hyper-inflation…Et Macron… va vous mettre soit dans une guerre civile soit une guerre tout court.. »cet imbécile »… .avec la Russie… en soutenant un fou-furieux…. etc… J’ajoute que votre inflation actuelle est aussi une habile manoeuvre pour cacher votre facture abyssale du « quoi qu’il en coûte… » vous êtes dans une belle M…

+6

AlerterOlivier Delamarche annonce des krachs depuis des années et des années. Un jour, il aura forcément raison. Mais ce jour semble arriver, en effet. Si Macron réussit à forcer la main aux Allemands, l’hyper-inflation remettra la dette à zéro, mais nous serons durablement ruinés en France et il est probable que nous basculions en dictature classique pour maintenir un minimum d’ordre dans une pays disposant encore de la bombe (les Américains ne devraient pas tarder à exiger notre dénucléarisation).

+2

AlerterSi on double le prix de la slide Powerpoint de McKinsey, ça compte comme une augmentation de PIB?

+2

AlerterL »économie c »est compliqué.

Placé de matière intermédiaire sur les commandes publiques, la hausse des prix a commencé bien avant la guerre, pour le cout des pates, de l’huile…, inflation visible, et toutes les autres denrées, inflation pernicieuse ( 1.99/1.995). Des augmentations actées pour être actives dans les logiciel de commande dès janvier pour certains. En extrapolant de ma petite position, commandes sur une petite unité de gestion, environ 1000 repas par jour,

vers l’échelon suivant, 50 unités de gestion, puis le niveau national, 100 départements, puis à toute restauration collective, ensuite vers d’autres marchés, ameublement de prisons et hôpitaux, services informatiques, lavage industriel,

l’augmentation des coûts est partout. Il n’y a que l’INSSEE qui ne la voit pas.

+4

AlerterLa vraie racine est l’argent magique. Je suis convaincu que si Poutine n’avait pas envahi l’Ukraine, il y aurait eu un autre alibi, par exemple le confinement à Shanghai.

+3

AlerterPar ailleurs, vos journalistes sont aux ordres… pas question d’enquêter sur les stocks énormes qui s’accumulent en ce moment sur les céréales et les oléagineux – les grossistes européens pratiquent la rétention spéculative pour vendre un peu plus tard aux prix forts – sauf que dans un mois et demi ils vont se trouver dans des problèmes de sur-stockage – avec des risques de pertes de stocks…. Zelensky et sa bande vendent à tour de bras en ce moment pour régler les premiers paiements d’armements – peu importe si cet hiver, l’Ukraine risque peut-être une pénurie alimentaire -des dizaines de kilomètres de camions chargés au maximum de produits agricoles (céréales surtout) à la frontière roumaine – la moitié Est est vidé de ses richesses naturelles (comme en 1941 ?), d’où l’impératif d’une avancée significative de l’Armée russe au sud-ouest pour cesser cela aussi…

+4

AlerterLes commentaires sont fermés.