La situation de l’économie russe début de septembre et les perspectives pour 2023 (*)

L’évolution de l’économie russe à court terme et à moyen terme pourraient diverger. C’est en tout cas l’un des avertissements lancés par l’équipe de chercheur de l’Institut de Prévision de l’Économie de l’Académie des Sciences de Russie (IPE-ASR/INP-RAN). L’analyse des dernières données publiées par ROSSTAT l’agence statistique russe, dont on rappelle que la fiabilité n’a pas été mise en doute par les organisations économiques internationales et dont le « trucage » serait extrêmement difficile[1], confirme même une amélioration plus rapide que celle pronostiquée par les chercheurs (collègues et amis) de l’IPE-ASR. Petit résumé des faits.

I. L’évolution de l’économie russe en août 2022 et les trajectoires possibles pour la fin de l’année

Les résultats publiés par ROSSTAT sont meilleurs qu’attendus et, sous réserve de confirmation, démontrent une récupération plus rapide que prévue du choc des sanctions de l’économie russe. Il est encore trop tôt pour mesurer l’impact de la « mobilisation partielle » sur l’économie. Celle-ci, cependant, devrait avoir un impact faible vu le nombre (300 000 mais possiblement plus, jusqu’à 700 000) de réservistes rappelés. Par contre, il est certain que la production d’armement pèse et pèsera positivement sur les résultats économiques.

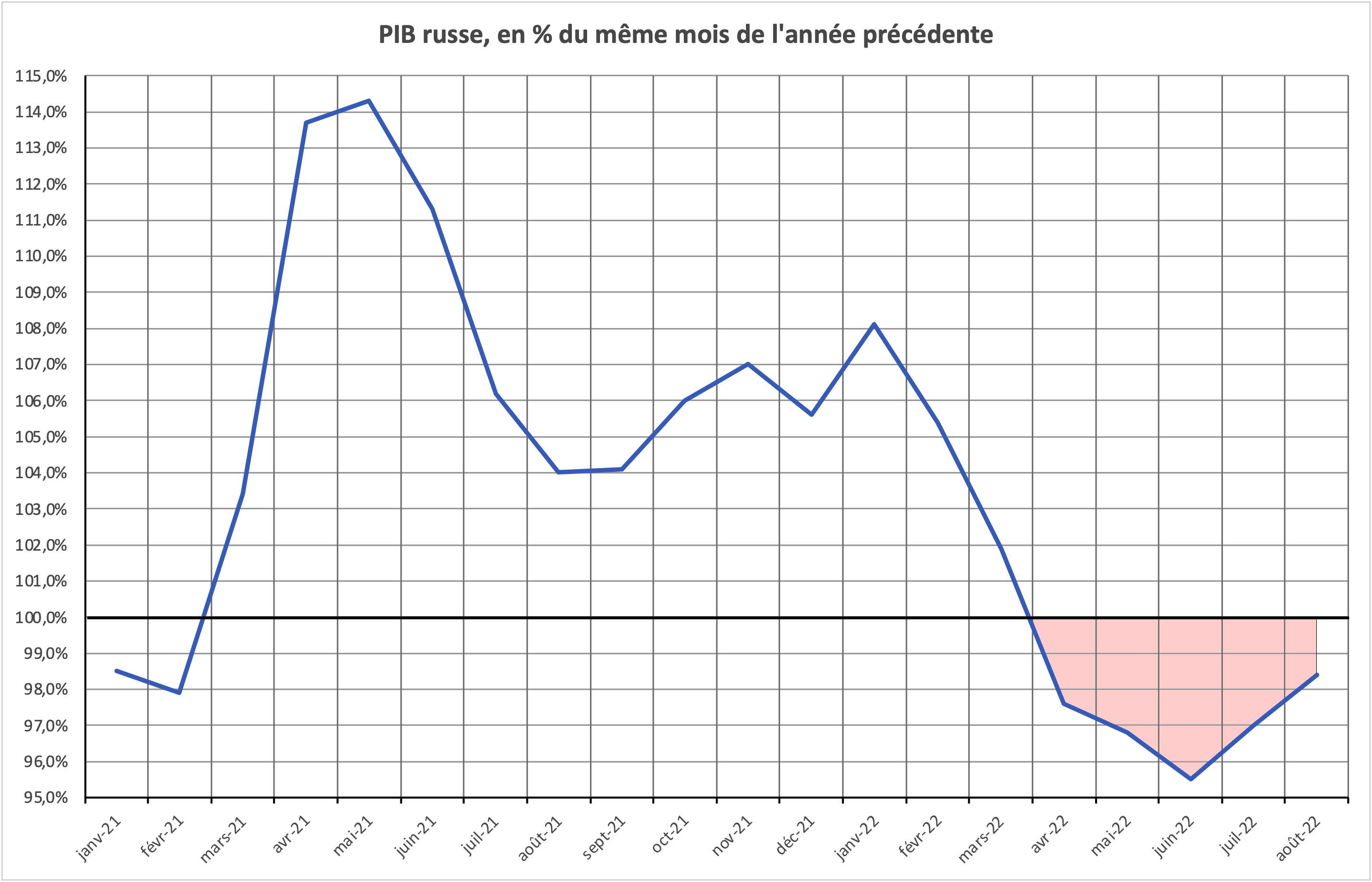

Ceux-ci sont donc bons, dans le contexte de sanctions extrêmement importantes et extensives frappant l’économie russe. Calculé en glissement annuel (ou en pourcentage du même mois de l’année précédente) le PIB reculait de -4,5% en juin, de -3,0 en juillet et de -1,6% en août.

Graphique 1

Source : ROSSTAT, Kratkosrotchye Yekonomitcheskie Pokazateli Rossijskoj Federatsii n°8-22, https://rosstat.gov.ru/compendium?print=1 et ROSSTAT Social’no-Yekonomitcheskoe Polozhennie Rossii, Moscou, 28 septembre 2022, p.8

Il y a donc clairement une récupération rapide de l’économie après un choc initial que l’on peut aujourd’hui estimer s’être produit entre mai et juin 2022. ROSSTAT a d’ailleurs légèrement révisé ses résultats pour le 2ème semestre, ramenant la baisse du PIB de -4,5% à -4,1%. Ce genre de révisions est normal compte tenu du fonctionnement des agences de statistiques (on en constate de similaires dans les données fournies par l’INSEE), qui incluent dans leurs résultats immédiats des estimations qui sont alors confirmées ou infirmées par l’arrivée des chiffres réels.

Compte tenu des résultats pour le premier trimestre (+3,5%) et pour le deuxième trimestre (-4,1%) on peut extrapoler sur les résultats de juillet et d’août pour calculer ce que sera le résultat de l’année 2022.

Tableau 1

| Hypothèse linéaire (-2% constant) | Hypothèse d’un lent redressement (0% en décembre 2022) | Hypothèse d’effondrement progressif (-5% en décembre 2022) | |

| Niveau atteint sur Janvier-Juillet 2022 | 99,7% | 99,7% | 99,7% |

| Estimation pour 2022 par rapport à 2021 | 98,3% | 99,2% | 97,3% |

| Taux de croissance par rapport à 2021 | -1,7% | -0,8% | -2,7% |

Même en prenant une hypothèse pessimiste, et en supposant que le mois de décembre soir à -5% par rapport à décembre 2021, compte tenu des résultats des 1er , 2ème trimestres, et des mois de juillet et août, le recul du PIB ne devrait pas excéder -2,7%. En considérant que le recul moyen pour les 4 derniers mois de l’année soit de -2%, ce recul n’excèderait pas -1,7%. Ces dernières prévisions sont meilleures que celles que je formulais le 11 septembre 2022 dans la deuxième partie d’une note publiée sur le site de Front Populaire[2]. Cette amélioration résulte de l’intégration des données du mois d’août, qui ont été disponible le 29 septembre.

Nous sommes donc très loin des prévisions faites par les organismes occidentaux qui maintiennent, après avoir annoncés un recul du PIB de -10%, des prévisions de recul de l’ordre de -6%.

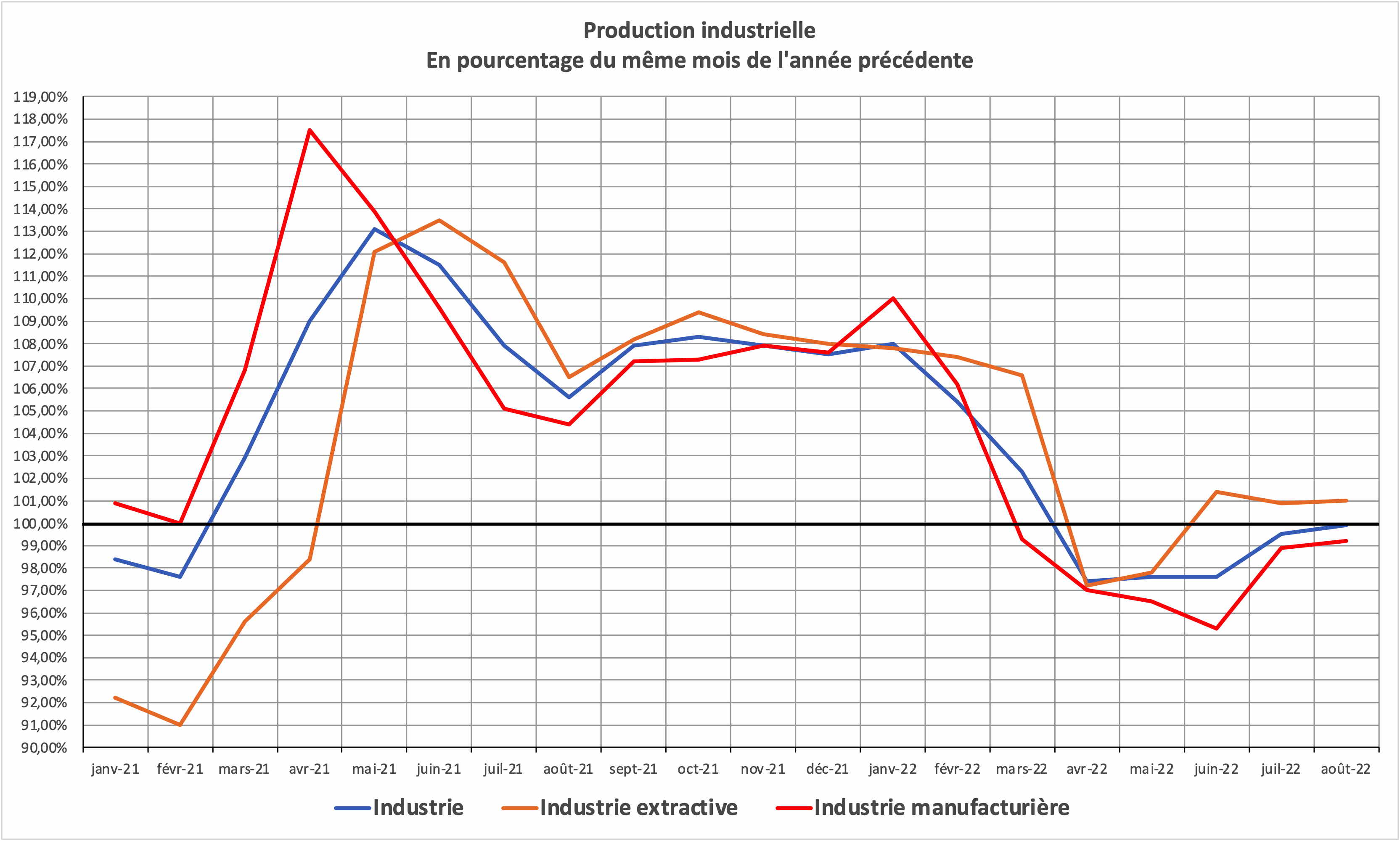

Les résultats de l’industrie semblent d’ailleurs confirmer cette tendance. En août 2022 la production industrielle n’avait reculé que de 0,1% par rapport à août 2021, ce qui – en soi – est un exploit.

Graphique 2

Source : Idem graphique 1.

On peut constater que la situation dans l’industrie manufacturière, si elle est moins bonne que celle de l’industrie extractive, ne s’améliore pas moins. L’impact des sanctions sur l’industrie semble se réduire rapidement après un point bas atteint en mai-juin 2022. Ceci peut être lié à plusieurs facteurs :

- L’impact des productions militaires qui ont certainement beaucoup augmenté depuis le début de la guerre en Ukraine.

- Le rétablissement de lignes d’approvisionnement extérieures pour certaines productions qui sont dépendantes de pièces importés.

On constate ainsi que la production d’automobile se redresse peu à peu, après être tombée très bas sous le choc des sanctions. Elle atteint désormais 51% de son niveau de 2021, ce qui est une forte amélioration après les chiffres d’avril-juin. La production de camions et véhicules lourd a, quant à elle, retrouvée son niveau de 2021. Un même constat peut être dressé pour la production du matériel électro-ménager, autre secteur très vulnérable aux sanctions, et dont les résultats s’améliorent avec une production à 66% de son niveau de 2021.

Si l’on observe les résultats de trois autres branches potentiellement très sensibles aux effets des sanctions, la production de produits informatiques, électroniques et optiques et la production d’équipements électriques et la fabrication de machines et d’équipements non compris dans d’autres groupes (branches qui pourraient abriter des productions militaires)on constate que l’effet des sanctions est en train d’être surmonté.

Tableau 2

Évolution en glissement annuel (pourcentage du même mois de l’année précédente)

| Production de produits informatiques, électroniques et optiques | Production d’équipements électriques | Fabrication de machines et d’équipements non compris dans d’autres groupes | |

| janv-22 | 116,8% | 112,8% | 126,5% |

| févr-22 | 101,8% | 101,6% | 119,1% |

| mars-22 | 112,8% | 90,4% | 113,8% |

| avr-22 | 106,1% | 91,2% | 111,2% |

| mai-22 | 128,4% | 89,1% | 100,6% |

| juin-22 | 87,8% | 96,6% | 96,1% |

| juil-22 | 96,8% | 90,5% | 87,3% |

| août-22 | 99,1% | 100,9% | 109,1% |

Source : ROSSTAT Social’no-Yekonomitcheskoe Polozhennie Rossii, Moscou, 28 septembre 2022

Le choc des sanctions y apparaît différé, sans doute du fait de stocks constitués au précédemment dans deux des trois branches. Globalement, le point le plus bas est atteint en mai-juin 2022, puis la production remonte plus ou moins rapidement.

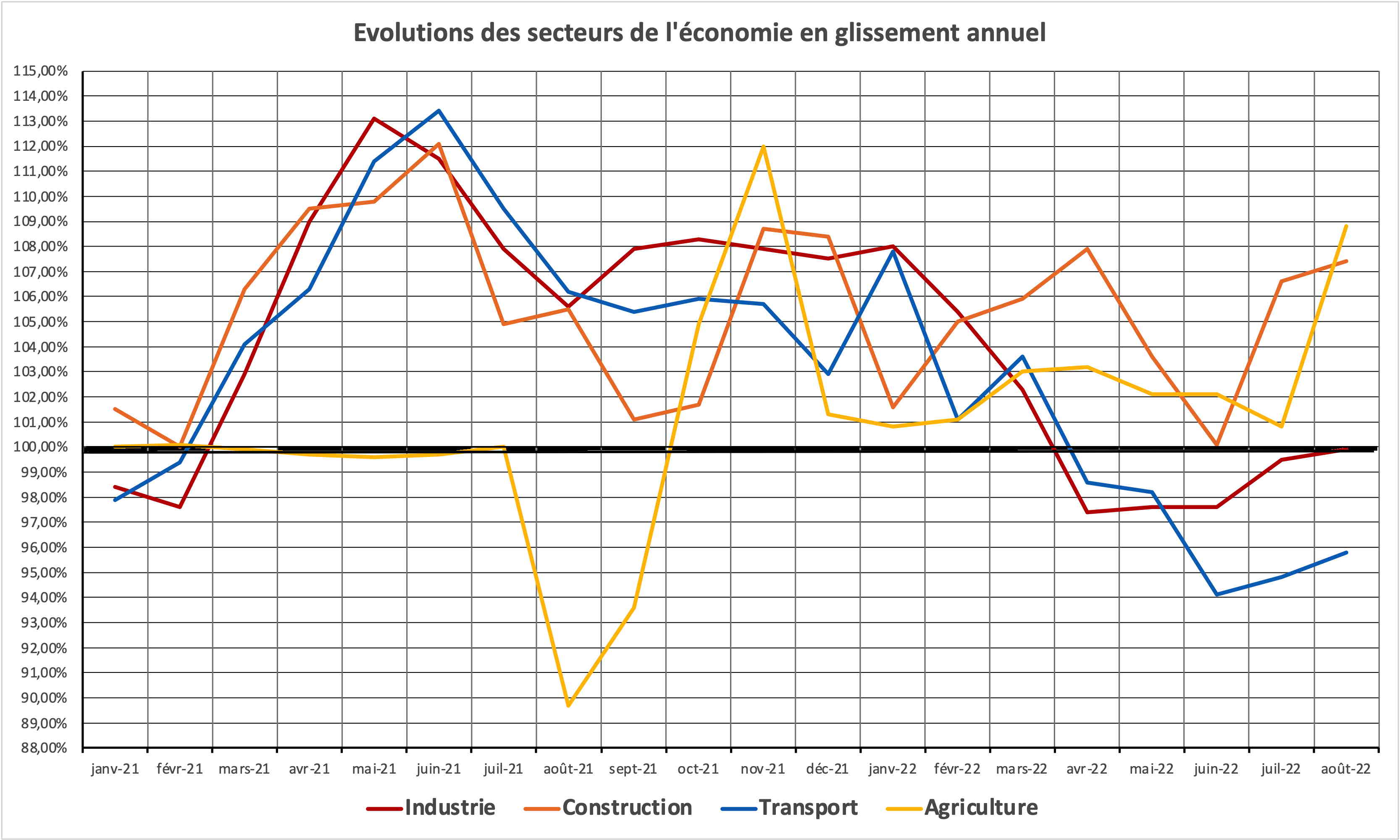

Un même constat d’une récupération rapide du niveau de production de 2021, voire d’une production plus élevée qu’en 2021, peut être tiré si l’on regarde les autres activités productives, comme les transports, l’agriculture, qui semble être favorisée par d’excellentes conditions climatiques, ou la construction qui bénéficie de mesures importantes de soutien prise en 2020 par le gouvernement.

Graphique 3

Source : Idem graphique 1.

L’analyse des volumes transportés est ici intéressante, car elle permet de confirmer les résultats de l’économie, mais aussi de mesurer l’impact des sanctions sur les importations. On rappelle que la corrélation

Tableau 3

Évolution du volume transporté en juillet et août 2022

| Juillet 2022 en % de juillet 2021 | Août 2022 en % de août 2021 | |

| TOTAL | 94,8% | 95,8% |

| Ferroviaire | 98,3% | 99,8% |

| Routier | 101,5% | 102,2% |

| Maritime | 107,4% | 120,4% |

| Fluvial | 83,7% | 98,7% |

| Aérien | 15,7% | 18,7% |

| Gazoducs-Oléoducs | 91,1% | 90,7% |

Source : ROSSTAT Social’no-Yekonomitcheskoe Polozhennie Rossii, n°7 et n°8, Moscou, 26 août et 28 septembre 2022

Le transport ferroviaire revient à son niveau de 2021 alors que le transport routier et le transport maritime eux le dépassent. L’impact des sanctions est sensible sur les gazoducs et oléoducs, et surtout sur le transport aérien où les interdictions de survol des pays de l’UE et des Etats-Unis pénalisent beaucoup cette branche. La montée du transport maritime peut s’expliquer par l’accroissement des livraisons de GNL mais aussi, probablement, par les bons résultats de l’agriculture et les exportations de produits agricoles. Les limitations que les sanctions entendaient appliquer aux exportations maritimes semblent avoir été sans effets.

Il est donc évident que la situation de l’économie russe est en train de s’améliorer rapidement, comme nous l’indiquions dans la note « La guerre économique contre la Russie va-t-elle se retourner contre ses auteurs », publiée sur le site Les Crise le 20 septembre dernier[3]. Comment, alors, se positionnent les divers centres d’expertise en Russie sur cette situation ?

II-Quelle perception de la situation ont les experts russes ?

Les constats tirés par deux centres de prévision, l’IPE-ASR et le Centre d’Analyse Macroéconomique et de Prévision à Court Terme (CAMPCT) sont relativement convergents avec ce que l’on peut tirer des données de ROSSTAT.

L’analyse du CAMPCT, faite en collaboration avec le HSE Basic Research Program[4] aboutit aux résultats suivants :

« Les données à haute fréquence sur la dynamique économique russe montrent qu’elle est appelée à se stabiliser. L’industrie affiche déjà une légère croissance. On ne sait pas encore dans quelle mesure celle-ci est durable compte tenu des nouveaux défis du secteur de l’énergie (l’arrêt des livraisons de gaz à l’UE, introduction probable de restrictions sur les prix du pétrole). Mais, en tout cas, une stabilisation basée sur la relance de la demande des consommateurs, comme mécanisme de sortie de crise, est évidente.

La structure des facteurs de production au deuxième trimestre montre que la baisse du PIB s’est concentrée principalement dans le secteur du commerce (choc de demande : la fin de la « demande fulgurante », plus le bond de l’inflation qui a fortement fait baisser les revenus réels et l’effondrement du crédit à la consommation). A cela s’est ajouté un choc d’offre et un recul de l’industrie lié à une contraction de l’offre de composants et de matières premières importés. À l’heure actuelle, cette crise a apparemment été surmontée même si l’évolution de la situation n’est toujours pas complètement stabilisée.

Le PMI manufacturier corrigé des variations saisonnières a bondi à 51,7[5] en août, son plus haut niveau depuis le début de « l’Opération Militaire Spéciale » et la « guerre des sanctions ». D’une part, cela indique que le « premier choc » de la crise a déjà été surmonté. D’autre part, si les estimations ont été tirées vers le haut (optimisme) alors leur correction excessive est presque inévitable en cas de signaux négatifs dans le futur.

La situation sur le marché du travail continue de s’améliorer petit à petit (ce qui n’est pas surprenant vu l’optimisme des dirigeants) : le taux de chômage diminue, la tension sur le marché du travail diminue également. Cependant, la demande de main-d’œuvre continue de diminuer progressivement – ce qui est tout à fait naturel face à un choc grave (le facteur saisonnier étant éliminé).

En juillet, selon les premières estimations, le début de la reprise de l’activité d’investissement était enregistré. Cet indice était à 98 % de la moyenne mensuelle de 2019 après 95,2 % en juin (en données désaisonnalisées). Dans le même temps, l’offre de matériaux de construction, après une légère baisse, s’est stabilisée près du maximum historique. La production dans la construction a cessé de baisser ; même s’il est bien sûr trop tôt pour parler de croissance, mais la stabilisation est apparemment stable et avec un potentiel de reprise (premier trimestre : +0,3 % ; évolution en moyenne par mois, avril : +1,2 %, mai : -0,8 %, juin : -0,4 %, juillet : +1,9 % corrigé des variations saisonnières) »[6].

Cette analyse combine des données factuelles et des indicateurs « subjectifs » (les PMI) qui sont utilisés dans les économies occidentales. Les indicateurs « subjectifs » sont susceptibles des mêmes critiques que dans nos économies. Ils indiquent une représentation de la réalité future par les acteurs (dirigeants d’entreprises et d’administrations) et non cette réalité ou une estimation de cette réalité sur la base d’un modèle économétrique. Mais, ces indicateurs sont cependant représentatifs d’un « climat » régnant dans le pays. Ainsi les PMI manufacturiers étaient de 49,7 pour la zone Euro en août, et de 48 pour l’Italie et de 49,9 pour l’Espagne. Cela donne bien une mesure de l’évolution estimée de l’économie russe face aux économies européennes. Le PMI de la Russie a d’ailleurs continué de monter en septembre, atteignant 52,0[7].

Cette analyse confirma aussi que bases matérielles de l’industrie et de l’économie russe ont bien mieux résistée que le secteur des services. Ceci n’est pas en soit étonnant dans une économie confrontée à ce qu’il convient d’appeler une guerre.

Les prévisions qui sont faites par l’IPE-ASR sont, pour 2022, un peu plus pessimistes que ce qu’indiquent les données de ROSSTAT. Néanmoins, le Kvartal’nyj Prognoz VVP – Vypusk n°55 contient des passages qui ont la même tonalité que le document du CAMPCT :

« Plus favorables que ce qui avait été prévu par la plupart des experts, les résultats de l’évolution de l’économie russe en 2022 démontrent la grande capacité d’adaptation de l’économie russe. Dans le même temps, compte tenu de la croissance élevée du premier trimestre de cette année et de la baisse continue des indicateurs économiques, il est fort probable qu’en 2023 une dynamique négative du PIB soit également enregistrée. Mais ce que sera cette baisse et si l’économie entrera dans une phase de reprise active dès l’année prochaine dépendra d’un certain nombre de facteurs. (…) La dynamique de l’évolution du revenu des ménages qui s’est formée à la suite de mesures visant à différer le paiement des cotisations d’assurance et d’autres mesures visant à préserver l’emploi, a conduit à une baisse des salaires réels dans le secteur extrabudgétaire qui s’est avérée moindre que prévu. Si ces actions s’accompagnaient d’une augmentation réelle des salaires dans le secteur public, la situation pourrait être encore plus favorable, même si certaines restrictions de la demande ont été associées au manque d’approvisionnement actuel sur le marché intérieur »[8].

Dans le bulletin d’analyse trimestrielle Kvartal’nyj Prognoz VVP – Vypusk n°55, publié le 20 septembre mais écrit le 12 septembre (soit avant la publication des données de ROSSTAT) on a les chiffres suivants :

Tableau 4

Données publiées dans le Kvartal’nyj Prognoz VVP – Vypusk n°55

(Accroissement en pourcentage de l’année précédente)

| 2019 | 2020 | 2021 | 2022 | |

| PIB | 2,2 | -2,7 | 4,7 | -3,1 |

| Consommation des ménages | 3,8 | -7,4 | 9,5 | -5,9 |

| Consommation de l’État | 2,3 | 1,8 | 1,6 | 0,3 |

| Investissement | 1,0 | -4,6 | 6,8 | -11,0 |

| Exportations | 0,7 | -4,1 | 3,5 | -10,6 |

| Importations | 3,1 | -11,9 | 16,9 | -23,8 |

Source : https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-55/

Ces données sont plus pessimistes que celles auxquelles on arrive dans la première partie de ce texte. On notera que dans une publication datée du 27 septembre mais écrite au 7 septembre, les mêmes chercheurs aboutissent à une prévision pour le 3ème trimestre de -3% et un constat de -2,8% pour le mois de juillet 2022[9]. Dans ce même document, dont on rappelle qu’il a été écrit avant le Kvartal’nyj Peognoz VVP – Vypusk n°55, les prévisions faites au 7 septembre donnaient pour l’année 2022 une baisse du PIB de seulement -2,2%, ce qui correspondait donc aussi à mes propres travaux puisqu’avant de connaître les résultats d’août j’estimais les résultats de l’économie russe pour 2022devant se situer entre -1,7% et -4,2%.

Les prévisions faites par les collègues de l’IPE-ASR correspondent ainsi aux données de juillet mais plus à celles d’aout. Leur pessimisme peut s’expliquer par plusieurs raisons :

- Le décalage des données. Il faudra donc attendre de nouvelles publications intégrant les données les plus récentes.

- Le paramétrage du modèle économétrique servant de base aux prévisions. C’est l’hypothèse la plus probable et ce d’autant plus que lors du dernier séminaire Franco-Russe qui s’est tenu début juillet[10] les collègues avaient indiqué que leur modèle avait des difficultés à rendre compte d’évolutions inattendues de court terme.

- Les incertitudes sur les revenus monétaires des ménages.

- L’inclusion d’un facteur psychologique (issue des travaux de l’Institut de Psychologie de l’Académie des Sciences) qui pèserait fortement sur les résultats économiques de la fin d’année.

- Une « réserve » liée à l’apparition de facteurs inattendus susceptibles de dégrader profondément l’activité en Russie.

C’est donc en regardant ces différents facteurs qu’il faut comprendre la position relativement « pessimiste » de l’IPE-ASR. Cette position, de plus, peut être justifiée si l’on se rappelle les prises de positions de l’IPE-ASR sur la nécessité d’une politique économique bien plus pro-active que celle qui est menée actuellement par le gouvernement[11].

On peut donc ici conclure que les prévisions de croissances des experts russes se situent de manière proche d’un taux de croissance, pour l’année, qui serait compris entre -0,8% et -3%. Les facteurs d’optimisme sont bien résumés dans le texte du CAMPCT. Ils sont confirmés par diverses sources privées. Les facteurs de pessimisme sont les suivants :

- L’impact de la « mobilisation partielle » qui a potentiellement perturbé les résultats de septembre. Cette mobilisation est cependant limitée – même si elle s’est initialement déroulée dans des conditions chaotique – et ne devrait pas exercer ses effets au-delà de la fin septembre et du tout début d’octobre.

- Une réduction des revenus des exportations de pétrole et de gaz sur le 4ème trimestre, baisse liée à une combinaison d’une baisse des volumes et d’une baisse des prix. Cette réduction cependant n’aura que peu d’effets directs sur l’économie réelle. La principale courroie de transmission étant la politique budgétaire du gouvernement, ce qui nous conduit au troisième facteur.

- L’absence de réactivité de la part du gouvernement et le conflit potentiel entre les autorités monétaires et financières, qui veulent une politique restrictive, et les autres secteurs du gouvernement qui semblent souhaiter une politique plus expansive.

La question de savoir si les tendances à l’optimisme vont l’emporter sur les tendances au pessimisme ne peut donc pas être totalement tranchée pour le moment. Cependant, on peut penser que la croissance de la Russie devrait s’établir avec la plus grande probabilité entre -1,2% et -2%, soit assez près de l’estimation faite par l’équipe dirigée par Alexandre A. Schirov de l’IPE-ASR qui est de -2,2%[12].

III-Les perspectives à moyen terme

Il faut maintenant sortir du cadre du court terme pour se poser la question de quelle sera l’évolution de l’économie russe à moyen terme. Les prévisions établies par l’IPE-ASR sont les suivantes.

Tableau 5

Prévisions publiées dans le Kvartal’nyj Prognoz VVP – Vypusk n°55

(Accroissement en pourcentage de l’année précédente)

| 2023 | 2024 | 2025 | |

| PIB | -1,5 | 2,2 | 2,2 |

| Consommation des ménages | -1,3 | 2,3 | 2,7 |

| Consommation de l’État | 0,9 | 0,1 | 0,0 |

| Investissement | -1,3 | 6,5 | 6,1 |

| Exportations | 0,4 | 3,5 | 3,6 |

| Importations | 1,3 | 6,1 | 7,0 |

Source : https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-55/

Ces prévisions appellent plusieurs remarques.

Elles sont produites par le modèle économétrique qu’utilisent les collègues de l’IPE-ASR et sont basées sur l’hypothèse de faibles changements dans la politique économique du gouvernement, ce que l’on vérifie avec l’évolution prévue de la « Consommation de l’État ». De même, elles n’intègrent pas la possibilité d’une politique bien plus volontariste sur les investissements.

Or, à la lecture du Kvartal’nyj Prognoz VVP – Vypusk n°55 on voit bien que c’est là que le bât blesse. L’attaque contre l’incohérence de la politique du Ministère des Finances (mais aussi celle de la Banque Centrale de Russie) est nette.

« Dans les conditions actuelles, le maintien d’un faible niveau de chômage et des paramètres de stabilité sociale permet de concentrer les ressources sur la résolution d’autres tâches de lutte contre la crise. Dans le même temps, la croissance des dépenses sociales pourrait devenir l’un des problèmes clés du système budgétaire dans un avenir très proche. Par conséquent, le soutien du revenu de la population peut agir comme un facteur décisif assurant le succès de l’adaptation de l’économie aux nouvelles conditions.

Jusqu’à présent, la politique budgétaire reposait sur la nécessité d’établir un budget équilibré avec des règles rigides. (…)

Après le début de la nouvelle vague de sanctions, le maintien de la politique budgétaire selon les principes précédents est devenu impossible. D’abord à cause du problème de la constitution de réserves dans les monnaies des pays développés (Dollar, Euro). Ensuite, en raison de la nécessité de parer, aux dépens des fonds budgétaires ; les conséquences des sanctions qui provoquaient des chocs dans divers domaines du développement économique. Enfin, en raison de la nécessité d’affecter la plupart des recettes pétrolières et gazières au financement des dépenses courantes du système budgétaire.

Néanmoins, le ministère des Finances et un certain nombre d’experts parlent de la nécessité d’établir un budget équilibré. Cette position est fondée sur les craintes concernant la croissance des émissions de bons du Trésor et les risques d’instabilité financière qui y sont associés »[13].

Les collègues de l’IPE-ASR font explicitement référence à une politique d’investissement et de soutien des revenus de la populations, politique qui pourrait, de manière transitoire, être financée par l’émission de bons du Trésor qui seraient rachetés alors par la Banque Centrale. Ils notent ainsi qu’avec un déficit budgétaire de 3% du PIB et un taux d’inflation de 5-6% par an, il faudrait environ 20 ans pour que la Russie atteigne un niveau de dette publique de 60% du PIB. Ils signalent aussi que l’économie russe dispose actuellement d’opportunités uniques pour assouplir simultanément la politique budgétaire et la politique monétaire, un peu à l’image de ce qui se fit dans la zone Euro lors de la crise de la COVID-19. Les facteurs qui ont provoqué une forte montée de l’inflation au cours des premiers mois de cette année (de mars à avril) ont largement épuisé leurs effets.

Compte tenu de la baisse des prix mondiaux des matières premières et de la stabilité du taux de change (et même en tenant compte de son affaiblissement probable à 70-80 roubles pour un dollar ce qui le ramènerait à son niveau d’avant-guerre), ainsi que de la réduction des livraisons à l’exportation, l’inflation en Russie après 2023 pourrait baisser en dessous de l’objectif de la Banque centrale, ce qui montre les marges qui existent pour une politique volontariste et expansionniste dans le domaine budgétaire. Ils signalent enfin que :

« … le moment semble donc venu d’engager une réforme progressive du système d’imposition dans le secteur des entreprises et dans le domaine des revenus des personnes physiques. Le rôle de l’entreprise privée, centrée sur les activités du marché intérieur, dans la réalisation des objectifs de développement économique s’accroît naturellement. Dans ces conditions, un niveau élevé de pression fiscale sur les sociétés devient l’une des contraintes à la restructuration de l’économie. La relance budgétaire devient aussi particulièrement importante pour les nouvelles industries »[14].

Quelle est alors la réponse du Ministère des Finances ? Dans un document intitulé « Ocnobnye Napravlenija Byudzhetnoj, Nalogovoj i Tamozhenno-Tarifnoj Politiki na 2023 god i na Planovyj Period 2024 i 2025 godof »[15] le Ministère des Finances défend l’application de la « règle budgétaire » et une orthodoxie relativement sourcilleuse, surtout si l’on considère les conditions exceptionnelles qui sont celles de la Russie. Il a suivi dans l’élaboration des principales orientations de la politique budgétaire, fiscale et douanière pour 2023 et pour la période prévue de 2024 et 2025 l’article 165 du Code budgétaire de la Fédération de Russie (article adopté avant la situation crée par la guerre en Ukraine), en tenant compte des résultats de l’exécution du budget, fiscale et douanière pour la période allant jusqu’à 2022-2024.

Lors de la préparation des lignes directrices pour la politique budgétaire, fiscale et douanière, le Ministère des Finances entend donc suivre les dispositions des décrets du président de la Fédération de Russie du 7 mai 2018 n ° 204 « Sur les buts nationaux et les objectifs stratégiques du développement de la Fédération de Russie pour le jusqu’en 2024 » et du 21 juillet 2020 n° 474 « Sur les objectifs de développement national de la Fédération de Russie pour la période jusqu’en 2030 », ainsi que le Discours du Président de la Fédération de Russie à l’Assemblée fédérale de la Fédération de Russie du 21 avril , 2021, et le Plan unifié pour la réalisation des objectifs de développement national de la Fédération de Russie pour la période allant jusqu’en 2024. Le Ministère des Finances donne donc l’impression de ne pas réagir à la nouvelle situation créée par la guerre et les sanctions, ce qui introduit, à l’évidence, une contradiction grave dans la politique économique menée aujourd’hui en Russie. Ceci est gros d’une crise politique à l’intérieur même du gouvernement et pourrait, selon la manière dont cette crise sera tranchée, peser sur les orientations politiques du gouvernement.

Il prévoit donc pour l’instant ainsi le budget fédéral (hors budget des régions) :

Tableau 6

Principales caractéristiques du budget fédéral pour 2019-2025[16]

Milliards de roubles

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

| Recettes du budget | 20 188,8 | 18 719,1 | 25 286,4 | 27 693,1 | 26 130,3 | 27 239,8 | 27 979,4 |

| En % du PIB | 18,5 | 17,5 | 19,3 | 19,0 | 17,4 | 17,1 | 16,4 |

| Dont revenus des hydrocarbures | 7 924,3 | 5 235,2 | 9 056,5 | 11 666,2 | 8 939,0 | 8 656,3 | 8 488,5 |

| Revenus de base des hydrocarbures** | 4 967,4 | 5 557,6 | 5 887,6 | 6 563,6 | 8 000,0 | 8 000,0 | 8 000,0 |

| En % du PIB | 7,3 | 4,9 | 6,9 | 8,0 | 6,0 | 5,4 | 5,0 |

| En % des recettes | 39,3 | 28,0 | 35,8 | 42,1 | 34,2 | 31,8 | 30,3 |

| Revenus non liés aux hydrocarbures | 12 264,5 | 13 483,8 | 16 229,9 | 16 027,0 | 17 191,3 | 18 583,5 | 19 490,9 |

| En % du PIB | 11,2 | 12,6 | 12,4 | 11,0 | 11,5 | 11,6 | 11,4 |

| Dépenses du budget | 18 214,5 | 22 821,6 | 24 762,1 | 29 006,2 | 29 055,6 | 29 432,5 | 29 243,7 |

| En % du PIB | 16,7 | 21,3 | 18,9 | 19,9 | 19,4 | 18,4 | 17,1 |

| Solde structurel* | -251,8 | -2 995,9 | -1 560,4 | -5 012,3 | -2 900,0 | -1 600,0 | 0,0 |

| En % du PIB | -0,2 | -2,8 | -1,2 | -3,4 | -1,9 | -1,0 | 0,0 |

| Pour référence | |||||||

| Solde par rapport aux revenus non liés aux hydrocarbures | -5 950,0 | -9 337,7 | -8 532,2 | -12 979,2 | -11 864,2 | -10 849,0 | -9 752,8 |

| En % du PIB | -5,4 | -8,7 | -6,5 | -8,9 | -7,9 | -6,8 | -5,7 |

| Solde global | 1 974,3 | -4 102,5 | 524,3 | -1 313,1 | -2 925,3 | -2 192,6 | -1 264,3 |

| En % du PIB | 1,8 | -3,8 | 0,4 | -0,9 | -2,0 | -1,4 | -0,7 |

* Solde structurel primaire avec recettes pétrolières et gazières de base

** Les revenus de base correspondent aux prix du pétrole et du gaz anticipés lors du vote de la loi de-finance et non aux prix réels.

On constate ainsi que le déficit budgétaire total n’excèdera pas -2,0% du PIB en 2023 pour se réduire à -0,7% en 2025. Si le ministère suivait les recommandations de l’IPE-ASR, les dépenses seraient aux moins portées de 29 055,6 milliards de roubles à 30 519 milliards, soit une augmentation de 5%, pour 2023 à 33 397 milliards (contre 29 243,7) en 2025 soit un accroissement de 14,2% soit 18,5% du PIB.

De fait, selon le Ministère des Finances, les dépenses budgétaires fédérales doivent se réduire en pourcentage du PIB (de 19,9% en 2022 à 17,1% en 2025). Ce que prévoit donc l’IPE-ASR ne correspond donc même pas au maintien, pour les années à venir, des dépenses à leur niveau de 2022. Si l’option d’une stabilisation des dépenses au niveau de 2022 était retenue, elles se monteraient alors à 35 942,2 milliards soit un accroissement avec les dépenses pour l’heure prévues de 22,9%.

La structure des dépenses publiques est elle-même intéressante.

Tableau 7

Structure des dépenses publiques en pourcentage[17]

| 2019 | 2020 | 2021 | 2022* | 2023 | 2024 | 2025 | |

| Total | 18214,5 | 22821,6 | 24762,1 | 27614,1 | 29055,6 | 29432,5 | 29243,7 |

| Dépenses générales de gouvernement | 7,49% | 6,61% | 7,11% | 9,52% | 6,86% | 6,77% | 6,27% |

| Défense nationale | 16,46% | 13,89% | 14,43% | 16,94% | 17,15% | 15,79% | 14,39% |

| Sécurité nationale et application de la loi | 11,44% | 9,76% | 9,43% | 10,10% | 15,20% | 14,72% | 14,86% |

| Soutien à l’économie | 15,52% | 15,27% | 17,59% | 15,64% | 12,09% | 12,08% | 12,28% |

| Politique du logement | 1,55% | 1,63% | 2,40% | 2,34% | 2,08% | 1,75% | 1,09% |

| Protection environnementale | 1,08% | 1,14% | 1,64% | 1,29% | 1,18% | 1,08% | 0,90% |

| Éducation | 4,54% | 4,19% | 4,30% | 4,78% | 4,79% | 4,85% | 4,22% |

| Culture et cinéma | 0,67% | 0,63% | 0,59% | 0,74% | 0,67% | 0,69% | 0,59% |

| Santé | 3,91% | 5,85% | 5,95% | 5,55% | 5,06% | 5,07% | 5,16% |

| Politique sociale | 26,81% | 30,63% | 26,96% | 23,37% | 25,27% | 24,80% | 24,46% |

| Sport | 0,45% | 0,33% | 0,29% | 0,32% | 0,23% | 0,21% | 0,18% |

| Service de la dette publique | 4,01% | 3,44% | 4,38% | 5,08% | 5,23% | 5,52% | 6,42% |

* en tenant compte du calendrier budgétaire consolidé du budget fédéral au 1er septembre 2022

On constate l’impact de la guerre, le bloc « Défense nationale + Sécurité nationale et application de la loi » passant de 23,86% des dépenses en 2021 à 27,04% en 2022 et32,35% (prévision) pour 2023. La politique du logement montre les effets des décisions prises en 2020 et qui se feront sentir jusqu’en 2023. Mais, ces prévisions montrent aussi la baisse prévue du soutien à l’économie, mais aussi des dépenses de politiques sociales à l’avenir. Or, ce sont ces dépenses qui, suivant le raisonnement tenu par les collègues de l’IPE-ASR pourraient peser le plus pour relancer l’économie.

Si l’on suit le raisonnement de l’IPE-ASR et que l’on table sur un déficit hypothétique de 3% du PIB, on obtient alors les dépenses budgétaires suivantes (les recettes étant considérées comme constantes, ce qu’elles ne seraient pas du fait du multiplicateur des dépenses publiques) en supposant que le surplus de déficit budgétaire soit totalement attribué aux dépenses en soutien à l’économie.

Tableau 8

Effort budgétaire hypothétique

| 2023 | 2024 | 2025 | Total | |

| Dépenses pour calculées pou un déficit de 3% en milliards de roubles | 30531,8 | 31938,3 | 33396,5 | 95866,6 |

| Dépenses prévues par le MINFIN en milliards de roubles | 29055,6 | 29432,5 | 29243,7 | 87731,8 |

| Différence (en milliards de roubles) | 1476,2 | 2505,8 | 4152,8 | 8134,8 |

| Différence en % des dépenses totales | 5,1% | 8,5% | 14,2% | 9,3% |

| Sommes prévues au soutien de l’économie | 3514,1 | 3555,0 | 3591,3 | |

| Différence en % des sommes prévues au soutien de l’économie | 42,0% | 70,5% | 115,6% | |

| Dépenses de soutien à l’économie recalculées en % des dépenses totales | 16,34% | 18,97% | 23,19% |

Calculs de l’auteur, en se basant sur les données du Ministère des Finances.

On doit ici rappeler le mécanisme du multiplicateur des dépenses publiques, mécanisme admis maintenant par tous en économie, mais dont on ne connait pas la valeur dans le cas de la Russie. Des discussions, datant de 2020 et du début de 2021 avec des collègues russes indiquaient que la valeur de ce multiplicateur était au-dessus de 1, voire équivalent à 1,3/1,5. Mais, compte tenu des contraintes résiduelles sur l’offre on peut imaginer qu’il se situe aujourd’hui plus bas, sans doute autour de 1/1,1. Néanmoins, même avec cette valeur, un déficit budgétaire de 3% du PIB amènerait théoriquement le PIB à -0,5 pour 2023 et à 3,2% pour 2024. Il est donc clair que la politique budgétaire du Ministère des Finances aura un impact restrictif et aggravera la situation de l’économie russe, en particulier en 2024 et 2025, si elle était maintenue.

Le niveau de la croissance (ou de la dépression) que connaitra la Russie pour la période 2023-2025 dépend donc des choix de la politique budgétaire mais aussi de la politique monétaire de la Russie. Or, la publication du projet des « Orientations de la Politique Monétaire pour 2023-2025 » [18] ne montre pas un changement radical. Bien sûr, le texte prend en compte la nouvelle situation créée par la guerre :

« L’introduction des sanctions et une augmentation considérable de l’incertitude ont exacerbé la volatilité du marché financier et les risques pour la stabilité financière et accru les anticipations d’inflation et de dévaluation. Pour stabiliser la situation, la Banque de Russie, le gouvernement de la Fédération de Russie et d’autres autorités de l’État ont mis en œuvre un ensemble de mesures de réponse »[19].

Mais, il précise bien que tant les objectifs que la méthode (le « ciblage d’inflation ») restent inchangés.

« La stratégie de ciblage d’inflation reste pertinente et demeure la meilleure pour la politique monétaire. La flexibilité de cette stratégie assurera la stabilité des prix et soutiendra l’adaptation de l’économie russe au nouvel environnement. Poursuivant sa stratégie de ciblage de l’inflation, la Banque de Russie continue de respecter les grands principes annoncés précédemment dans sa politique monétaire. Ils ont prouvé leur efficacité dans les conditions extraordinaires de 2022.

L’objectif de la politique monétaire demeure inchangé – maintenir l’inflation annuelle près de 4 % de façon continue. De plus, en 2022-2023, l’économie se transformera et les prix relatifs d’un large éventail de biens et de services s’ajusteront au nouvel environnement »[20].

Ceci n’incite donc pas à l’optimisme, que ce soit pour la politique monétaire ou pour la politique budgétaire et l’on ne peut, dans ces conditions, que partager le point de vue relativement pessimiste de l’IPE-ASR pour l’année 2023.

Conclusion

La situation de l’économie russe au mois de septembre est donc marquée par des tendances contradictoires.

À court terme, l’amélioration, déjà notée précédemment, se maintient voire s’amplifie. Mais, les incertitudes pour les derniers mois de l’année persistent, avec en particulier une inconnue quant au choc induit par la mobilisation partielle des réservistes. La croissance de la Russie devrait s’établir avec la plus grande probabilité entre -1,2% et -2%, ce que confirme l’estimation faite par l’équipe dirigée par Alexandre A. Schirov de l’IPE-ASR qui est de -2,2%. Cela reste en tout état de cause bien meilleur que les prévisions catastrophistes publiées en occident. Très clairement, loin de s’effondrer, l’économie russe est en train de digérer le choc des sanctions et se réorganise en conséquence. Le redressement de l’industrie manufacturière et des branches potentiellement les plus touchées par les sanctions le confirme.

À moyen terme cependant, les perspectives relativement pessimistes dressées par l’IPE-ASR, soit une récession de -1,5% pour 2023 et une croissance assez faible pour 2024 (+2,2%) correspondent bien à ce que l’on peut comprendre et attendre de la politique budgétaire et de la politique monétaire envisagées par le Ministère des Finances et la Banque Centrale de Russie. Très clairement, ces deux organismes n’envisagent pas d’aider l’économie russe à se restructurer et cette restructuration – qui a déjà lieu – devra se faire en dépit et parfois contre la politique budgétaire et la politique monétaire. Il en sera ainsi tant que le gouvernement n’aura pas pris à bras le corps la contradiction qui existe entre les besoins de la Russie et la politique proposée par les deux centres de direction de la politique budgétaire et monétaire.

Notes :

(*) L’auteur remercie ses collègues, et en particulier Dmitry Kuvalin et Alexandre Schirov de l’IPE-ASR ainsi que Mstislav Afanassiev (IPE-ASR et CEMI) pour leurs avis et leur aide documentaire. Il reste néanmoins seul responsable du contenu de cette note.

[1] On a expliqué les raisons qui permettent de penser que les statistiques de ROSSTAT sont fiables dans la note « Les sanctions et leurs conséquences – 2ème partie » publiée le 11 septembre 2022 sur le site de Front Populaire, https://frontpopulaire.fr/international/contents/les-sanctions-et-leurs-consequences-partie-2_co14172526

[2] https://frontpopulaire.fr/international/contents/les-sanctions-et-leurs-consequences-partie-2_co14172526

[3] Voir, https://www.les-crises.fr/la-guerre-economique-contre-la-russie-va-t-elle-se-retourner-contre-ses-auteurs-3-3-par-jacques-sapir/

[4] Le HSE (Haut Collège d’Économie) est une institution classée comme plutôt libérale en Russie. Elle travaille en collaboration étroites avec plusieurs institutions occidentales.

[5] Tout PMI supérieur à 50,0 indique une anticipation de croissance.

[6] Centre d’Analyse Macroéconomique et de Prévision à Court Terme, Analiz Makoyekonomitcheskikh Tendentsij – Obnoblyaetsia Ezhemesyatcno, Moscou, 16 septembre 2022, téléchargeable à http://www.forecast.ru/_ARCHIVE/Mon_MK/2022/macro30.pdf

[7] https://tradingeconomics.com/russia/manufacturing-pmi

[8] Voir https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-55/

[9] https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-sentyabr-2022/

[10] https://ecfor.ru/nauchnaya-zhizn/seminary-i-konferentsii/rossijsko-frantsuzskij-seminar-ekonomika/rossijsko-frantsuzskij-seminar-lxiii-sessiya/

[11] Voir Nautchyj Doklad : Potentsial’nye Vozmozhnosti rosta Rossijskoj Yekonomiki : analiz i prognoz », texte de l’IPE-ASR posté le 19 juillet 2022 (https://ecfor.ru/publication/potentsial-rosta-ekonomiki/ ) et dont une traduction partielle a été faite par mes soins dans « Où va l’économie russe avec la guerre et les sanctions », posté le 27 juillet sur Les Crises, https://www.les-crises.fr/ou-va-l-economie-russe-avec-la-guerre-et-les-sanctions-jacques-sapir/

[12] https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-sentyabr-2022/

[13] https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-55/

[14] https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-55/

[15] Ou, GRANDES ORIENTATIONS DE LA POLITIQUE BUDGÉTAIRE, FISCALE ET DOUANIÈRE POUR 2023 ET POUR LA PÉRIODE DE PLAN 2024 ET 2025 , Ministerstvo Finansov Rossijskoj Fedderatsii, septembre 2022. Ce document m’a été transmis par des sources privées.

[16] GRANDES ORIENTATIONS DE LA POLITIQUE BUDGÉTAIRE, FISCALE ET DOUANIÈRE POUR 2023 ET POUR LA PÉRIODE DE PLAN 2024 ET 2025 , Ministerstvo Finansov Rossijskoj Fedderatsii, septembre 2022

[17] GRANDES ORIENTATIONS DE LA POLITIQUE BUDGÉTAIRE, FISCALE ET DOUANIÈRE POUR 2023 ET POUR LA PÉRIODE DE PLAN 2024 ET 2025 , Ministerstvo Finansov Rossijskoj Fedderatsii, septembre 2022

[18] Banque Centrale de Russie, Monetary Policy Guidelines for 2023-2025, Moscou, 27 septembre 2022, https://www.cbr.ru/Content/Document/File/139699/on_project_eng_2023(2024-2025).pdf

[19] Banque Centrale de Russie, Monetary Policy Guidelines for 2023-2025, Moscou, p. 1.

[20] Banque Centrale de Russie, Monetary Policy Guidelines for 2023-2025, Moscou, p. 1-2.

![]()

Commentaire recommandé

Vous commettez une erreur, excusable pour quelqu’un ne connaissant pas visiblement comment les statistiques sont élaborées et vérifiées.

Si l’on veut truquer des stats, ce n’est pas une ou deux séries qu’il faut modifier mais une nombre considérable d’autres. On vérifie cela par les corrélations entre deux indicateurs. Or, ces corrélations n’ont pas bougées de février à août.

Par ailleurs, un système de statistiques utilisé par l’Etat et les entreprises ne peut être truqué sans mettre en danger l’économie. Il faudrait alors produire un deuxième système de statistiques. Ce n’est pas le cas (j’ai vérifié auprès de mes contacts en Russie).

Donc, non, ne vous en déplaise, le système de ROSSTAT est fiable et robuste.

28 réactions et commentaires

Il semblerait que les russes ont bien joué leur coup. Augmentation de la production à tous les étages, ça ressemble au scénario à la chinoise. On profite des sanctions pour favoriser le marché intérieur, non pas en conséquence mais en cassus industri

+17

AlerterLes ventes de voitures ont diminuées de 80 % l’inflation est à 15 %, le cours du rouble ne doit pas faire illusion. Le volume de transition de cette devise est de 10 % de ce qu’il était avant Février 2022 et est le fait seulement de Gazprom et de quelques sociétés du secteur énergétique. Les chiffres officiels du chômage ne sont pas vrais les gens n’étant pas licenciés mais sans emploi réel.

+0

AlerterL’opep + a décidé de diminuer la production pour faire remonter le baril à 120.

La croissance, c’est de la consommation d’énergie.

Point.

Pas d’energie, pas de croissance. Le reste c’est du vent.

+6

AlerterEn France pas de cela non non tout est bien

+1

AlerterLes chiffres de Rostat sur lesquels s’appuient Jacques Sapir ne sont plus crédibles depuis Février 2022 date à laquelle cet institut a perdu son indépendance, placé sous la direction d’un fidèle de Vladimir Poutine. Le cours du baril est revenu à son niveau de Février 2021 et les ventes de gaz se sont effondrés de 50 %. Ces revenus représentent 50 % des tenus de l’état russe. Le premier ministre russe a demandé une diminution des dépense de 10 % à tout le monde sauf la défense et les pensions, ça va trop bien…

+5

AlerterTout à fait d’accord avec vous, les statistiques Rosstat sont peu crédibles. Après si on est honnête, à l’Ouest le sont-elles aussi complètement. Les journalistes de l’émission « Les informés » France Info sont tous d’accord. : Les sanctions ça marche du feu de Dieu ! Les Russes n’arrivent plus à faire réparer leurs voitures « occidentales » (celle qui a parlé n’a pas précisé « dans un délai raisonnable)…. mais bon….On pourra dire – bientôt Victoire ! Et comme le général Yakovlev français l’a dit « La Russie a perdu la guerre…. » « mais Poutine ne le sait pas encore ! » Donc on pourra se réjouir bientôt….

+3

Alerter@Larousse,

C’est à se demander pourquoi Poutine ne s’est pas encore rendu… il ne doit pas recevoir BFMTV dans le pays sous développé dans lequel il vit. Il était temps que nous leurs apportions la démocratie.

+21

AlerterVous avez tout compris , la Russie est selon tous nos expetts occidentaux un pays encore trop arriété pour avoir des chaînes honnêtes comme BFMTV, LCI… qui, elles disent la vérité ! Sapir perd son temps à manipuler, chercher tous les tableaux possibles de données pour montrer que tout n’est pas catastrophique en Russie. Son travail ne sert à rien. En France, nous avons la vérité = la Russie a perdu la guerre, point barre ! Fin de la discussion…. arrêtez de vous poser des questions, c’est nuisible à l’appréciation réelle et actuelle de notre victoire ! et saluons nos dirigeants qui sont dans le vrai… le bien triomphera

+4

AlerterIl ne me semble pas que l’opération spéciale se déroule comme prévu ou alors je ne sais pas lire une carte.

+0

AlerterJe regarde ma facture d’électricité et je me contrefiche de savoir si les russes vont mener à bien leur opération spéciale ou pas.

A part si vous m’assurez que l’Europe va mettre la main sur les réserves naturelles russes, je ne vois pas en quoi le déroulement actuel du conflit va améliorer mon quotidien.

La situation actuelle en Europe est intenable.

Qua le Russie s’écroule en nous entraînant à sa suite, je ne vois vraiment pas pourquoi pavoiser.

+10

AlerterLes seuls qui paraissent avoir toutes les raisons de pavoiser s’appellent l’oncle SAM:

OTAN ressucité

prix du gaz qui explose ce qui relance la rentabilité du gaz de schiste (qui avait du plomb dans l’aile)

les exportations d’armes et de GNL vont permettre a Biden de financer son plan à 500Md$ les doigts dans le nez

En plus il affaiblit lourdement l’armée russe tout en testant grandeur nature la qualité de son organisation

Très joli coup le seul Pb c’est qu’il prend le risque d’une 3ème guerre mondiale mais bon l’état profond aux US c’est pas rien (complexe militaro industriel, pétroliers, lobbys à tous les étages à Washington)

+11

AlerterLes prix de l’énergie sont le résultat des décisions de l’OPEP+ groupe auquel participe la Russie, prix décidés en 2021. L’augmentation hier du prix du baril a 120 $ est le résultat de la baisse de demande mondiale pour garder les revenus des producteurs. La Russie n’a jamais fait de cadeau à l’E et les ventes à des prix planches à l’Inde et à la Chine sont le résultat des surplus russes dans un marché en contraction. Gazprom est obligé de laisser les torchères de gaz brûler car il n’y a pas de clients tous les réseaux gaziers étant dirigés vers l’EU. Sans la guerre les prix n’auraient pas baissés de toute façon En Juillet 2022 l’EU a acheté plus de gaz gnl que de gaz russe et en 2023 ne dépendra plus des ressources russes.

+0

AlerterLes prix de l’énergie cela ne veut pas dire grand chose Il existe un marché une régulation de l’énergie Ce marché cette régulation par exemple conditionnait les flux énergétique de l Allemagne Vous prétendez donc que l’Allemagne n’avait pas acheter ou prévu d’acheter du gaz Russe ? OPEP ou pas pour bruler du gaz en Allemagne il faut que la cuve le gazoduc ou la bouteille de gaz soient pleins a 120 $ a 15 $ a 1500 $ le prix ou la côte du baril n’importe peu En ce moment les pompes a essence de mon département son’t vides que le prix indiqué est de 1euro 60 ou 9euros les pompes sont vides vos côtés du Brend n interviennent en rien sur le remplissage des cuves

+3

Alerter>Les journalistes de l’émission « Les informés » France Info sont tous d’accord. : Les sanctions ça marche du feu de Dieu !

A mon avis, les Russes ne devaient pas donner les statistiques économiques lors que la guerre de sanctions.

Quant à ces médias étrangers, ne sont-ils pas les plus intéressés à mentir là-dessus?

>On pourra dire – bientôt Victoire ! Et comme le général Yakovlev français l’a dit « La Russie a perdu la guerre…. » « mais Poutine ne le sait pas encore ! »

A quoi bon voulez-vous une victoire? En fait, si un Staline arrive au lieu d’un Poutine vous allez pleurer les tous.

>Les Russes n’arrivent plus à faire réparer leurs voitures « occidentales ».

Les Russes n’ont pas beaucoup besoin de tout ça. On peut toujours remplacer les pièces originales par des analogues.

+6

Alerter**** Les journalistes de l’émission « Les informés » France Info sont tous d’accord. : Les sanctions ça marche du feu de Dieu ! ****

EUH ..

On peut avoir des doutes

sue les « informés » :

https://www.acrimed.org/Voici-ce-qu-il-se-passe-reellement-avant-et?recherche=les%20inform%C3%A9s

+3

AlerterVous commettez une erreur, excusable pour quelqu’un ne connaissant pas visiblement comment les statistiques sont élaborées et vérifiées.

Si l’on veut truquer des stats, ce n’est pas une ou deux séries qu’il faut modifier mais une nombre considérable d’autres. On vérifie cela par les corrélations entre deux indicateurs. Or, ces corrélations n’ont pas bougées de février à août.

Par ailleurs, un système de statistiques utilisé par l’Etat et les entreprises ne peut être truqué sans mettre en danger l’économie. Il faudrait alors produire un deuxième système de statistiques. Ce n’est pas le cas (j’ai vérifié auprès de mes contacts en Russie).

Donc, non, ne vous en déplaise, le système de ROSSTAT est fiable et robuste.

+33

Alerteraprès je suppose qu’il est « fiable » comme nous (une croissance surestimée en assaisonnant le PIB de n’importe quoi, une inflation sous-estimée de manière chronique par la mise en exergue d’un panier de la ménagère irréaliste, un chômage bidonné par des catégories de chômeurs cachées etc) ?

Je vous avais trouvé très pertinent quand vous démystifiez les chiffres de nos chiffres. Que donnerais la même analyse critique sur ceux de rosstat ? (et pourquoi ne semblez vous pas appliquer de « défiance raisonnable » sur leurs chiffres ?) (je parle PIB, en particulier du tableau prévisionnel).

+6

AlerterLa phrase suivante extrait de l’article « il est certain que la production d’armement pèse et pèsera positivement sur les résultats économiques. » est pour le moins surprenante. S’il suffisait de fabriquer des armes pour faire la guerre afin d’avoir des résultats économiques positifs, ça se saurait.

Si on les fabrique pour les vendre à l’exportation, là oui d’accord. Mais pour le peuple, je ne suis pas sûr que se loger dans un char pour manger des munitions soit une bonne nouvelle.

C’est d’ailleurs pour cette raison que la Russie et les États-Unis ont trouvé un accord pour mettre fin à la course à l’armement.

+3

AlerterSauf erreur, il me semble bien que c’est exactement ce que font les U.S.A. depuis environ un siècle pour faire tourner leur économie :/

=> La guerre un peu partout, et la fabrication d’armes que l’on revend en faisant pression sur tous les gouvernements possibles ( exemple du F35 ), adossé à la fabrication industrielle de pognon ; c’est l’alliance entre les faux monnayeurs ( la FED ) et les faiseurs de guerres ( le complexe militaro-industriel ).

C’est de la relance schtrouphpéterienne poussée à son paroxysme . . . au nom de la démocratie, des droits de l’homme et du réchauffement tectonique. Les Irakiens en savent quelque chose.

Cela étant dit, je ne suis pas spécialiste de l’économie, je ne suis qu’un sans dents, alors je peux me tromper. 🙂

+6

Alerterhttps://www.cairn.info/revue-l-economie-politique-2002-4-page-22.htm

+0

AlerterLa réponse polémique de Cairn essaie de défendre des idéologues du neo-libéralisme extrême comme Sachs qu’il est difficile de qualifier sans utiliser des mots comme « assassin ». Ce sont leurs folies de « l’argent avant les gens » qui nous ont conduit dans l’impasse dont Liz Truss est le parfait exemple : la suppression de la pauvreté par la suppression physique des pauvres. Ce fut un sketch ironique de l’humoriste Claude Semal il y a 30 ans, c’est devenu une réalité pour ces gens qu’on ne peut nommer en restant courtois.

+4

AlerterSachs a en partie viré sa cuti. Il est devenu plus critique de l’idéologie libérale, et très critique de la politique US en ce qui concerne la guerre en cours.

A noté qu’il est de Harvard, pas un « Chicago Boys », donc. Ceux-ci sont incurables…

Pas au point de reconnaitre ses tors. Il continue à défendre la politique qu’il a fait mener au gouvernement russe dans les années 90 cependant. Il prétend que si les occidentaux avaient supporté économiquement la Russie (c’est à dire fait ce qu’il avait demandé) comme ils avaient supporté la Pologne, tout se serait bien passé… il ajoute (hérésie suprême) que c’était délibéré : les occidentaux voulaient détruire la Russie, et que c’est la même politique qui est poursuivi aujourd’hui.

Aujourd’hui, Sachs est devenu une des bêtes noires des néocons :

https://www.youtube.com/watch?v=wmOePNsNFw0

https://www.youtube.com/watch?v=o5m8m9RNxjw

+2

AlerterMerci pour l’article.

Note Technique : j’ai essayé sur 2 browsers différents basés sur Chrome et FF et aucun des deux ne permet de lire correctement les tableaux 6 et 7 où les lignes de dépenses et totaux sont concaténés au-delà du compréhensible.

+2

Alerter@ John V. Doe // 06.10.2022 à 10h10

Bonjour

Je suis sous FireFox et les tableaux 6 et 7 s’affichent correctement.

Les nombres supérieurs à 9999,9 sont juste un peu serrés mais restent parfaitement lisibles.

+0

AlerterTrès intéressant. Mais l’affaire ukrainienne ne se joue pas ou plus à l’économique. Elle se joue maintenant sur le terrain militaire. Et là, les russes sont en très grande difficulté.

+1

Alerter« l’affaire ukrainienne ne se joue pas ou plus à l’économique. Elle se joue maintenant sur le terrain militaire. »

Pas d’accord. Les Russes sont incapables de réaliser leurs objectifs militaires initiaux, tandis que les Ukrainiens n’ont vraisemblablement pas les ressources humaines pour reprendre tout le terrain perdu depuis février 2022. Aucun des deux camps ne veut céder sur quoi que ce soit : les Russes ne veulent pas rendre les territoires conquis au prix de lourdes pertes, et les Ukrainiens veulent tout récupérer, Crimée comprise. Le conflit ne peut donc que s’éterniser (sauf bien sûr si des armes nucléaires étaient utilisées…).

C’est finalement sur le terrain économique que tout pourrait se jouer.

+2

AlerterLes russes sont en relativement bonne situation économique. Leur problème est qu’ils combattent une armée du XXI ieme siècle avec des moyens militaires du XX ieme. Je suis le premier étonné par la supériorité manifeste de la technologie occidentale. Mais c’est ainsi.

+2

AlerterLes commentaires sont fermés.