Comment expliquer la résilience de l’industrie russe face aux sanctions ?

Jacques Sapir – Directeur d’études à l’EHESS – Directeur du CEMI – Membre étranger de l’Académie des Sciences de Russie

La résilience de l’industrie russe, et plus généralement de l’économie russe dans son ensemble face aux sanctions occidentales, interpelle. En dépit de prévisions catastrophistes émises par l’OCDE ou par la Banque mondiale en avril-juin 2022, les résultats – confirmés par la récente mise à jour du FMI[1] – montrent que l’économie russe a bien résisté au choc des sanctions. Après avoir été un temps nié dans la presse occidentale, et dans la presse française en particulier, ce fait semble désormais admis. Pour autant, il n’est pas expliqué. Le présent texte se veut une première tentative d’explication.

L’économie russe a démontré d’importantes capacités d’adaptation devant les sanctions prises par l’Union européenne et les États-Unis, sanctions qui constituent à ce jour l’ensemble le plus important et le plus radical de sanctions prises hors état de guerre[2]. La réaction de l’économie et de l’industrie a été remarquable, comme le montre l’enquête menée par l’Institut des Prévisions Économiques de l’Académie des Sciences de Russie[3]. Dès le début du mois de septembre 2022 on pouvait voir apparaître des premières lueurs d’espoir quant aux résultats économiques[4], lueurs qui se sont confirmées dans les mois qui ont suivi. Ceci était notamment vérifié dans de nombreux secteurs comme l’industrie[5], la construction ou l’agriculture dès le mois de septembre.

L’industrie, en particulier, présente des résultats pour 2022 qui sont remarquables, -0,3% par rapport à 2021[6], si on les compare à l’ampleur des sanctions prises. De plus, le FMI anticipe un résultat positif pour 2023 (+0,3%) et une croissance forte dès 2024 (+2,1%). Ces chiffres sont meilleurs que ceux que prédisait encore le 26 décembre 2022 les collègues de l’Institut de Prévision Économique de l’Académie des Sciences, dans leur bulletin n°56[7].

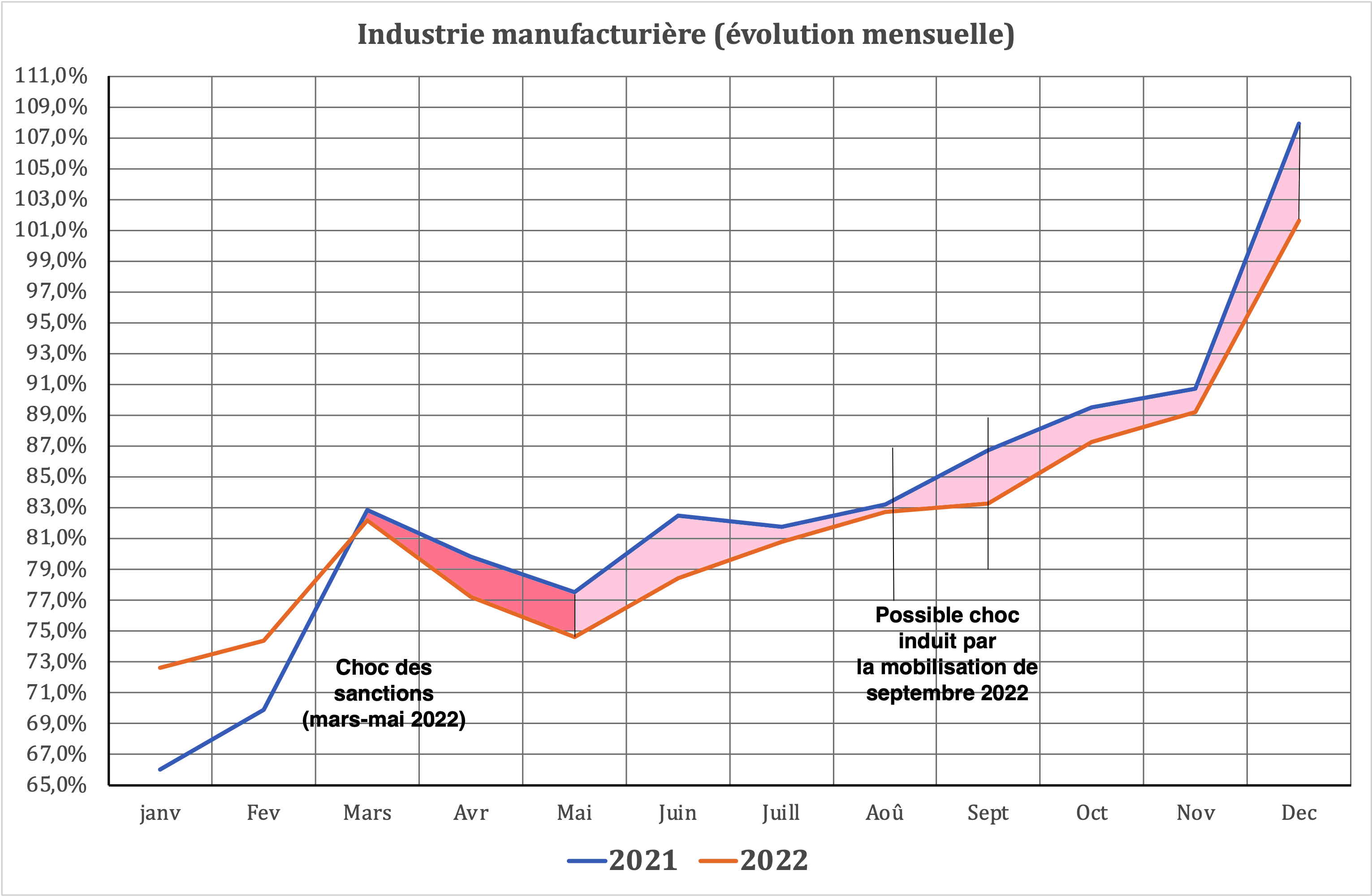

Ces résultats sont largement le produit de la remarquable résilience de l’industrie face aux sanctions. Cette dernière, après le choc des sanctions, a retrouvé un profil sur l’année 2022 très similaire à celui de 2021. Si le choc instantané a été brutal, il ne s’est pas traduit par des effets de moyen ou de long terme. Il est donc probable que la production industrielle se remette à augmenter dès la fin du 1er semestre de 2022. Le taux d’utilisation des capacités de production[8], qui est un bon indicateur de l’activité industrielle, aurait atteint – suivant les informations communiquées par UNICREDIT[9] – les 86%. Or, en régime « normal » on est actuellement plus généralement autour de 78% à 82% suivant les pays[10]. Ceci constitue bien une indication indirecte que l’activité industrielle est très élevée actuellement en Russie. Plusieurs raisons expliquent cette situation.

Graphique 1 – Comparaison des profils annuels pour 2021 et 2022

Les causes de la résilience

La première, et elle est évidente, est le basculement partiel de l’économie russe en « économie de guerre », qui était déjà noté dans une étude réalisée par Julian Cooper en octobre dernier[11]. On parle ici d’un basculement partiel car il ne semble pas que des installations dédiées à des productions civiles aient été converties à la production militaire. Mais, cette dernière a visiblement un degré de priorité important, qui a entraîné une production à un régime de 3 x 8 et cela sept jours sur sept. Si l’on ne dispose pas de données précises quant à la production d’armement, les hausses des revenus salariaux dans les régions où sont situées les principales usines d’armement, Oural et Sibérie occidentale, témoignent du passage au 3 x 8 dans cette industrie[12]. Les salaires réels ont connu des différences importantes sur les 3 premiers trimestres de 2022. Il y a une hausse nette dans les districts fédéraux de l’Oural et de la Sibérie, une hausse relative à la moyenne dans le district fédéral de Volga-Vyatka. L’investissement (FBCF) a lui aussi fortement augmenté avec des pics dans les districts fédéraux d’Extrême-Orient (induit par le commerce avec l’Asie), de l’Oural, de Sibérie et Volga-Vyatka. Tout ceci pointe vers une forte montée en puissance des industries militaires. Ce passage a dû être effectué au mois de juin dernier. Il a nécessairement un impact sur la production totale.

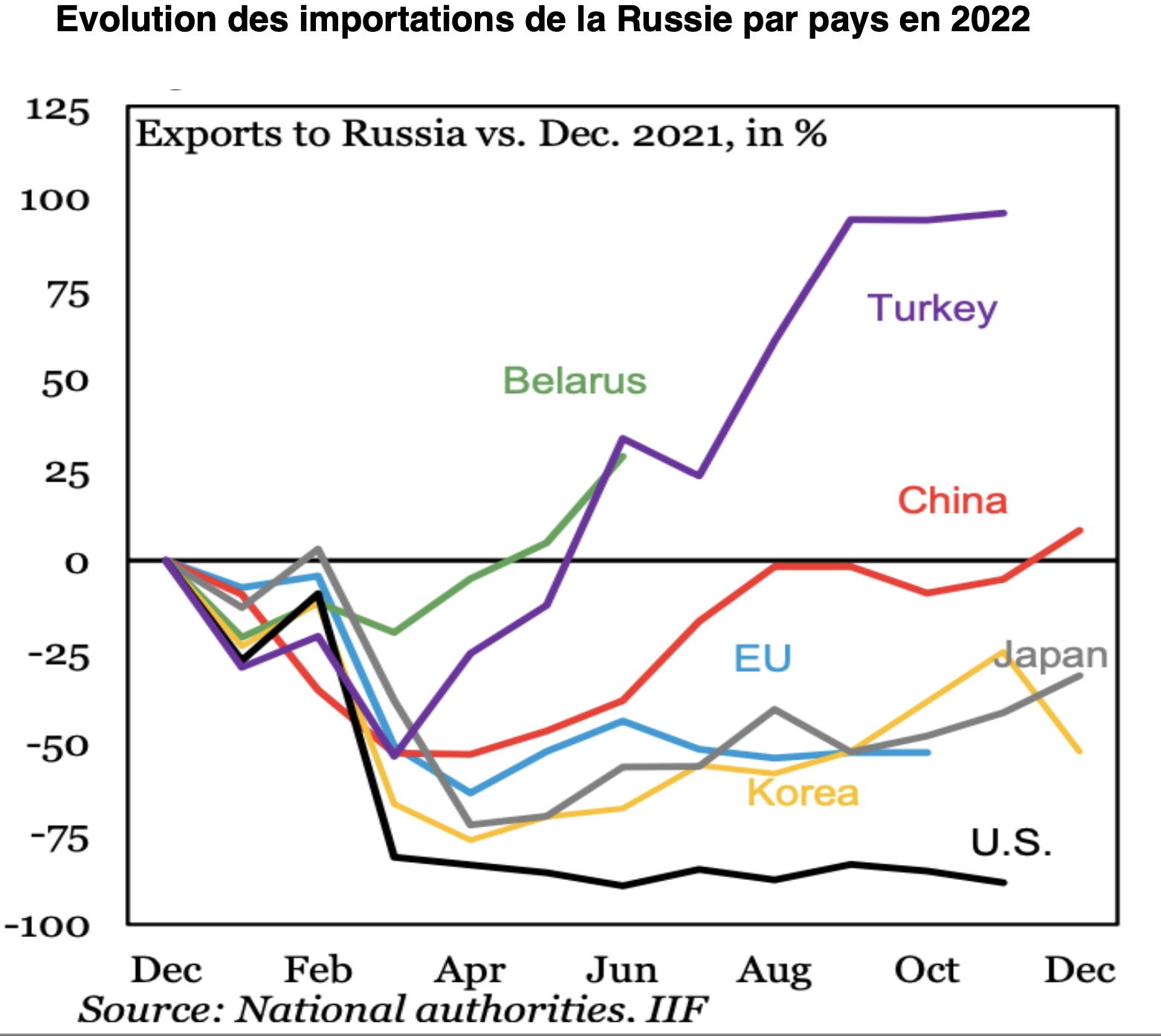

La deuxième raison est le rétablissement progressif des importations[13]. Plusieurs études occidentales décrivent ce phénomène[14].

Graphique 2 – Évolution des importations par pays

Source : Ribakova E., Reddy C. et Ulku U., « Macro Notes : China Steps In to Supply Russia”, Institute of International Finance, 1er février 2023, https://www.iif.com/Products/Macro-Notes

Il concerne tant les semi-conducteurs[15] que le reste des produits industriels[16]. Plusieurs pays ont contribué à ce mouvement, la Chine naturellement mais aussi le Belarus et – plus étonnant – la Turquie. Les données des services des douanes de différents pays, mais aussi des données de la Banque Centrale de Russie, indiquent que les importations sont revenues à leur niveau de début 2022. Or, dans ces importations, il y a les importations de composants, de pièces détachées, qui sont nécessaires au bon fonctionnement de la Russie.

Mais, il y a une troisième raison, c’est le développement d’une politique de substitution des importations. C’est une dimension qui a été souvent ignorée ou minimisée dans la capacité de l’industrie russe à continuer à bien fonctionner dans le contexte de sanctions qui sont particulièrement sévères. « L’importation en elle-même n’est pas mauvaise, la dépendance aux importations est mauvaise », comme l’a déclaré Yuri Simachev, le directeur de la politique économique du Haut Collège d’Économie de Moscou[17].

La substitution aux importations : un projet nécessaire

La substitution aux importations en Russie a suivi une voie particulière. Elle ne date pas de 2022 et la prise de conscience des nécessités qu’elle implique date de 2014, quand les premières sanctions industrielles ont été prises, voire même d’avant[18]. La principale motivation pour « substituer » les importations est la réalisation que la stabilité économique internationale n’était pas assurée et que les chaînes techniques mondiales pouvaient se révéler des sources de vulnérabilité. Ceci fut mis en évidence par la première vague de sanctions, qui date de 2014-2015, mais fut renforcé par la crise de la Covid-19[19]. Mais, on peut aussi se demander si des impératifs géostratégiques n’ont pas été pris en compte dans ce qui apparait, avec du recul, comme une forte inflexion dans le modèle de développement de la Russie[20].

En fait, la substitution des importations est initialement associée aux années 2000, avant le début de la crise mondiale de 2008-2009[21]. Dans un contexte de forte croissance économique, la Russie a activement attiré les investissements directs étrangers et localisé des productions en utilisant des technologies étrangères[22]. Ceci a permis un début de diversification des exportations, correspondant d’ailleurs au modèle canonique du commerce international décrit par P. Krugman[23]. Dans le contexte d’un ralentissement de la croissance mondiale et des restrictions au commerce international qui se sont manifestées dans la situation de sortie de la crise de la Covid-19, la politique russe de substitution des importations s’est déplacée vers la modernisation technologique[24] et une augmentation de l’activité innovante des entreprises nationales. Dans le contexte de détérioration des relations après la première vague de sanctions en 2014, l’accent politique s’est déplacé encore plus vers le développement de ses propres compétences scientifiques et technologiques et de ses forces de production et d’innovation. La dimension stratégique du processus était donc évidente même si elle pouvait se combiner avec des objectifs économiques de long terme, comme la diversification de la production.

En 2022, le programme de substitution des importations a de nouveau été mis à jour, car la nécessité de combler les éléments manquants dans les chaînes de valeur et de réduire la dépendance aux importations dans les domaines stratégiques est devenue plus aiguë. Mais, pour réussir, il est nécessaire de se concentrer sur la substitution des importations des produits ou des ensembles clés.

Ce que l’on attend donc de cette substitution est, bien entendu, une moindre dépendance vis-à-vis de l’étranger. Mais, les changements dans la structure des importations doivent aussi inciter les entreprises non seulement à produire plus, mais aussi à exporter des produits de plus en plus complexes. La substitution des importations s’avère être à la fois une mesure de sécurité nationale mais aussi une mesure de diversification, de réindustrialisation et de développement de l’industrie. Cette dimension est fréquemment sous-estimée ; pourtant elle apparait importante dans les déterminants qui poussent à adopter cette stratégie[25].

L’efficacité de la substitution aux importations a été pourtant discutée du fait de quelques échecs retentissants[26]. Elle l’a été dans le contexte de l’industrialisation au XIXème et XXème siècle[27]. Le débat se poursuit aujourd’hui[28]. La question de la substitution aux importations soulève de nombreuses difficultés, en particulier quand elle s’applique à des domaines de haute technicité[29].

En Russie, un effort significatif avait été consenti par le gouvernement en accord avec les industriels. Les investissements publics s’accompagnant de montant considérables, 5 fois la somme dépensée par le budget, consentis par les entreprises.

Quelle évaluation de la substitution aujourd’hui ?

Une évaluation de ces processus est proposée par le rapport récemment publié par le Haut Collège d’Économie « Les résultats de la substitution des importations en Russie et ses perspectives »[30].

Dans ce rapport sont analysés 17 cas industriels, mettant en évidence les meilleures pratiques, mais aussi les problèmes et les conséquences. De la substitution aux importations Chaque industrie présente un bouquet de mesures et d’outils d’accompagnement, avec leurs opportunités et leurs contraintes. Au niveau le plus général, il est important de comprendre que la politique de substitution des importations ne peut pas être uniforme. Il convient de l’ajuster en tenant compte des particularités de l’organisation des industries et de l’évaluation régulière ultérieure des avantages et des restrictions qui surviennent lors de sa mise en œuvre[31].

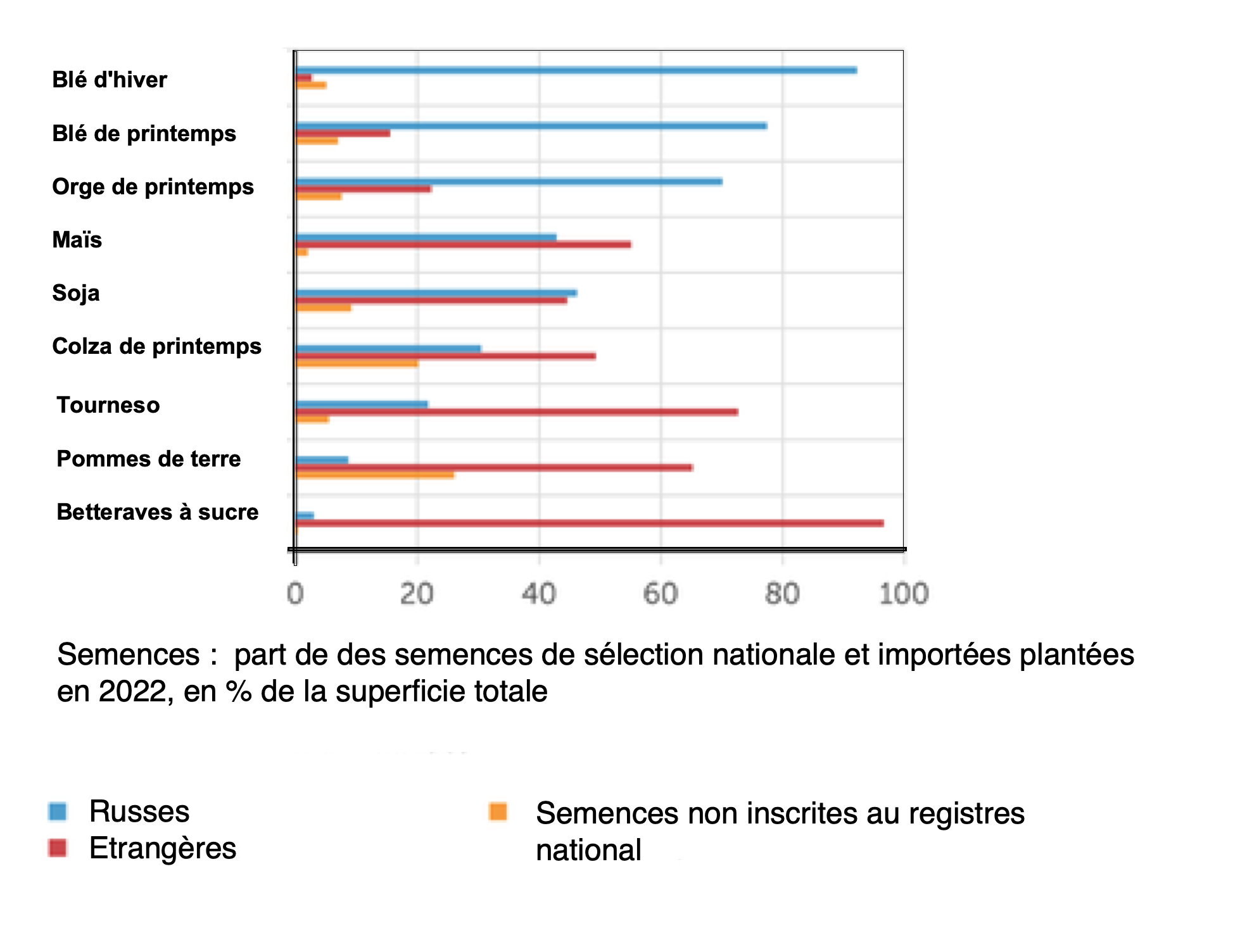

Le succès de cette politique est associé, tout d’abord, à des industries relativement simples – le complexe agro-industriel et la transformation du bois. Dans le complexe agro-industriel, les principaux segments de substitution des importations sont la viande bovine, le sucre, les céréales transformées, l’huile de colza et de moutarde, la margarine, le chocolat, la confiserie, la crème glacée. Pour ce qui concerne le secteur agro-industriel, restreindre l’importation de graines de tournesol importées et d’autres cultures à l’avenir peut inciter les sélectionneurs et les producteurs de semences nationaux à augmenter la production et à développer de nouvelles variétés, mais crée jusqu’à présent un risque de pénurie de semences et d’augmentation de leurs prix[32]. C’est pourquoi, le ministère russe de l’Agriculture propose dès l’année prochaine d’introduire des quotas pour l’importation de semences de certaines cultures agricoles, y compris celles pour lesquelles la Russie dépend fortement de la sélection étrangère, comme le soja, le maïs et le tournesol.

Graphique 3 – Origine des semences utilisées dans l’agriculture russe

Source : Rosselkhoz

L’agence estime que cette décision incitera les sélectionneurs et les producteurs de semences russes à augmenter la production de semences et leur permettra également de créer plus rapidement de nouvelles variétés hautement productives. La Russie est restée relativement ouverte dans le domaine des semences depuis les années 1990, après l’effondrement de l’école soviétique de sélection et de génétique. C’est au cours de ces années que l’agriculture s’est presque complètement tournée vers les semences étrangères. Cependant, les instituts scientifiques restants ont progressivement développé leurs réserves – principalement en blé et en orge. L’approvisionnement moyen en semences n’est aujourd’hui que d’environ 60% (selon le programme de sécurité alimentaire, ce chiffre devrait atteindre 75% d’ici 2030). Selon l’Union nationale des éleveurs et des producteurs de semences, l’année dernière, seul un quart de toutes les terres arables de tournesol (10 millions d’hectares) ont été semés avec des graines de sélection russe. La dépendance à l’égard des semences importées pour le maïs est un peu moindre – 50%, pour le soja – environ 35%.

Pour le secteur du bois, ce sont le contreplaqué, les granulés de bois, les panneaux de fibres et les panneaux de particules. Pour un certain nombre de ces catégories, la croissance des exportations a été multipliée par dix. Dans les industries plus complexes, à forte intensité technologique et à forte intensité scientifique, où l’emprunt technologique est limité, il y a moins d’exemples de réussite. Le succès dans ces industries nécessite un investissement accru en R&D et en capital humain. Cependant, le besoin de technologies nationales pour les industries simples ne doit pas être sous-estimé.

Néanmoins, une nouvelle étape de substitution des importations va être associée au développement de solutions technologiques nationales pour un large éventail d’industries, y compris à haute intensité technologique.

Des résultats mitigés

Quels sont donc les résultats obtenus [33]? Dans le complexe agro-industriel, la Russie est devenue indépendante des importations et ses produits sont devenus compétitifs sur les marchés mondiaux. Il en va ainsi du travail du bois. Alors que dans les années 1990, ce qui était exporté étaient les grumes, désormais ce sont le contreplaqué, les panneaux de particules, voire des ensembles complexes qui constituent la majorité des exportations.

La substitution des importations est plus difficile cependant dans les industries automobiles, à cause des niveaux de production nécessaires (plusieurs dizaines de milliers pars mois), mécanique, aéronautique et pharmaceutique. Si la part des importations dans l’industrie dans son ensemble est de 21%, ce qui est beaucoup moins que dans les pays européens, où elle atteint 60 à 70%, dans les industries de la construction mécanique, la part des importations reste presque 2 fois plus élevée que la moyenne de l’industrie avec 39%. Mais on note des progrès. Il y a 20 ans, la part des importations dans l’ingénierie était de 49 %. On constate aussi que 20% des entreprises russes ont profité du départ des entreprises étrangères de notre marché pour occuper les créneaux libérés et attirer les spécialistes qui y travaillaient.

Parmi les exemples réussis de substitution des importations on peut noter la production de tubes de grand diamètre pour les principaux oléoducs et gazoducs, y compris sous-marins. Ainsi, les gazoducs Sibérie orientale-océan Pacifique, Nord Stream 1 et Nord Stream 2, Power of Siberia, Turkish Stream ont été construits à partir de tuyaux russes. On peut aussi noter la construction d’une aile composite pour le dernier avion de ligne Irkut MS-21 (issu de l’ancien bureau d’études Yakovlev). Le besoin de capacités de constructions nationales est apparu quand les partenaires habituels ont refusé des contrats en 2018 en raison de sanctions. Mais, dès 2015, des travaux avaient commencé en Russie sur la création d’une aile en matériaux composites. Ceci a permis à un avion doté d’une aile entièrement en matériaux composites russes de prendre son envol pour la première fois le 25 décembre 2021. Les usines aéronautiques, semble-t-il, ont attendu impatiemment la promesse d’une aide importante de l’État[34]. Le ministère de l’Industrie et du Commerce a fait état de la conclusion de cinq contrats avec des constructeurs pour la fourniture d’avions. Les documents ont été signés dans le cadre de l’exécution des trois programmes-cadres de projets d’investissement qui ont été approuvés par le gouvernement pour la location d’avions civils. Le principal investisseur est le Fonds du Bien-être National (FBEN). En général, il est prévu de dépenser 274,9 milliards de roubles (ou environ 3,7 milliards de dollars) pour l’achat d’avions dans le cadre de ces projets. Parmi ceux-ci, seuls 5,5 milliards sont les fonds de la State Transport Leasing Company (STLC), qu’elle entend tirer du marché financier. Le reste proviendra du Fonds. Le schéma est censé être le suivant: les sociétés de crédit-bail – Aviacapital-Service (qui fait partie de Rostech) et STLC – émettront des obligations qui seront achetées avec des fonds du FBEN. Deux autres programmes-Cadres ont été ajoutés au projet initial d’investissement. Le premier concerne la fourniture de 86 hélicoptères pour un montant total de 44,5 milliards de roubles au profit de 17 compagnies aériennes régionales. Le bailleur est STLC, le fabricant est Russian Helicopters. Le second est la fourniture d’avions pour les besoins de la compagnie aérienne d’Extrême-Orient Aurora. Il implique la production de 39 véhicules, dont 8 SSJ New, 10 avions LMS-901 Baïkal, le même nombre d’hélicoptères Mi-171A2 et 11 hélicoptères Mi-171A3. Le coût total est de 55,1 milliards de roubles, dont 49,5 milliards sont les fonds du FBEN et 5,5 milliards sont STLC.

On voit que l’engagement de l’État, par l’intermédiaire du FBEN, est tout à fait décisif dans le domaine aéronautique. De fait, le FBEN joue un rôle identique à celui de la Caisse des Dépôts et Consignations en France dans les années 1950 à 1980. Il devrait donc continuer à se développer si la Russie veut atteindre ses objectifs d’auto-suffisance technique tels qu’ils ont été fixés par la politique gouvernementale.

Enfin, on doit noter que l’usine KamAZ a lancé à l’été 2022 la production de camions modernes de cinquième génération. Une partie importante des composants importés a été relocalisée en Russie et des fournisseurs de pays amis ont été trouvés pour le reste. Les entreprises russes ont commencé à fabriquer des systèmes d’injection électroniques et des climatiseurs, qui étaient auparavant importés[35]. Cela montre la réussite indiscutable dans ce secteur de la politique de substitution aux importations.

Il est aujourd’hui clair que la substitution aux importations, sans se révéler une panacée contre les sanctions, a certainement contribué à en amoindrir les effets. Elle contribue aussi, et ce point n’est pas moins important, à créer de l’emploi, que ce soit de l’emploi à faible qualification ou de l’emploi fortement qualifié. Cela permet de comprendre pourquoi l’industrie russe travaille aujourd’hui à un si haut niveau d’utilisation de ses capacités.

Une stratégie plus qu’une simple mesure

On le constate aisément, la stratégie de substitution aux importations est une stratégie de longue haleine. Si elle aboutit à réduire certaines importations, elle peut aussi conduire à en accroître d’autres. Elle implique une bonne connaissance des chaînes techniques existantes, du produit et de ses sous-ensembles, de la capacité d’un produit à tolérer des changements de ses sous-ensembles. Elle nécessite, aussi, une capacité d’innovation, de création de nouvelles entreprises, voire d’adaptation car, dans certains cas, le sous-ensemble ne pourra pas être simplement remplacé et impliquera un re-dessin partiel du produit. Elle nécessite aussi, dans nombre de cas, une formation spécifique de la main d’œuvre et un effort d’investissement dans le « capital humain » au moins égal à celui consenti dans le capital matériel. Enfin, elle implique des mesures financières (subventions, crédits bonifiés) créant un environnement favorable mais aussi de mesures institutionnelles. Bien souvent, le passage d’importations massives à une production nationale impliquera que l’entreprise responsable du produit final s’associe, voire s’adosse, à de grandes entreprises nationales. Cette stratégie implique donc de modifier assez largement le tissu industriel du pays qui l’adopte.

C’est donc une stratégie complexe, qui nécessite du temps et des investissements, et surtout une continuité dans sa mise en œuvre. Si la substitution aux importations a pu fonctionner en Russie, c’est bien parce que certaines démarches avaient été initiées depuis 2014, voire avant. Elle ne peut donc ni être une réponse instantanée à un problème donné, ni être une simple mesure d’ajustement économique. Elle implique une réflexion de fond sur le modèle économique et industriel que l’on souhaite adopter.

La question que l’on doit se poser aujourd’hui est donc de savoir si le gouvernement russe sera capable de cette persistance et de cette vision à long terme une fois que l’urgence actuelle sera dépassée. C’est cette question qui sera en définitive décisive pour le modèle économique et industriel de la Russie de demain.

Notes

[1] https://www.imf.org/en/Publications/WEO/Issues/2023/01/31/world-economic-outlook-update-january-2023

[2] Kuvalin D.B., “Russian economy under tough external sanctions: Problems, risks and opportunities”, in Economic and Social Changes: Facts, Trends, Forecast, Vol. 15(6), 2022, pp. 79–93

[3] Kuvalin D.B., Zinchenko Yu.V., Lavrinenko P.A., Ibragimov Sh.Sh., “Russian enterprises in the spring of 2022: Adapting to the new wave of sanctions and views on the ESG agenda”, in Problemy prognozirovaniya (Studies on Russian Economic Development), Vol. 6 (2022), pp. 174–187 (en russe)

[4] Belousov D.R., Sal’nikov V.A., Solntsev O.G. et al., “Analysis of macroeconomic trends”, CMASF, octobre 2022. Disponible à http://www.forecast.ru/_ARCHIVE/Mon_MK/2022/macro30.pdf

[5] Belousov D.R., Sal’nikov V.A., Solntsev O.G. et al., “On the dynamics of industrial production in September 2022”, disponible à : http://www2.forecast.ru/_ARCHIVE/Analitics/PROM/2022/PR-OTR_2022-10-27.pdf

[6] https://ecfor.ru/publication/otsenka-indeksa-promyshlennogo-proizvodstva-v-dekabre-2022/

[7] https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-56/

[8] Pour la définition qu’en donne l’INSEE, voir https://www.insee.fr/fr/metadonnees/definition/c1275

[9] Chiffre communiqué au Webinaire de l’European Business Association (Moscou) du 17 février 2023.

[10] La moyenne historique pour l’industrie manufacturière en France sur 1963-1989 était de 83,2% (source : Bourlange D., Chaney E., « Taux d’utilisation des capacités de production : un reflet des fluctuations conjoncturelles », In Économie et statistique, n°231, Avril 1990. Dossier: Les degrés d’utilisation des facteurs de production. pp. 49-70) et de 83,9% pour la moyenne des années 2009-2019. Il était tombé à 81,8% en 2022 (https://www.insee.fr/fr/statistiques/serie/001586738#Telechargement ). Aux États-Unis il attaint 79,8% pour 2022 (https://fr.tradingeconomics.com/united-states/capacity-utilization )

[11] Cooper J., Implementation of the Russian Federal Budget during January-June 2022 and the spending on the military”, SIPRI Background Paper, October 2022, SIPRI, https://www.sipri.org/sites/default/files/2022-10/bp_2210_russianmilex.pdf

[12] Voir le n°17 du Bulletin régional de la Banque Centrale de Russie, mis en ligne le 1er février 2023, https://www.cbr.ru/analytics/dkp/report_02/

[13] Voir mon fil fait sur Twitter du 30 janvier 2023, https://twitter.com/russeurope/status/1620009946288128000

[14] En particulier David A., Stewart S., Reid M. Alperovitch D., Russia Shifting Import Sources Amid US and Allied Exports Restrictions, Silverado Policy Accelerator, Janvier 2023, https://cdn.sanity.io/files/0wfzc71x/production/6745ea42c21d65d6709231e0e7767bd5de57469b.pdf Voir aussi Ribakova E., Reddy C. et Ulku U., « Macro Notes : China Steps In to Supply Russia”, Institute of International Finance, 1er février 2023, https://www.iif.com/Products/Macro-Notes

[15] https://silverado.org/news/russia-semiconductor-imports-dashboard-pre-and-post-invasion-trends

[16] https://silverado.org/news/monthly-russian-goods-imports-dashboard

[17] Adamovich A., « La Russie passe à un nouveau format de substitution des importations», in Komsomol’skaja Pravda, 10 juin 2021, https://www.kp.ru/daily/27289/4427120/

[18] Berezinskaya, O., et Alexey V., Production import- and strategic import substitution mechanism-dependence of the Russian industry in Voprosy Ekonomiki n°1, 2015, pp. 103–15

[19] Voir Adamovich A., « La Russie passe à un nouveau format de substitution des importations», in Komsomol’skaja Pravda, op.cit..

[20] Mukherjee, S., “Revisiting the Debate over Import-substituting versus Export-led Industrialisation” in Trade and Development Review, 5(1), 2012, pp. 64–76.

[21] Dutkiewicz P. et Trenin D., Russia – The challenges of transformation, New-York University Press, New-York, 2011.

[22] Adewale A.R., « Import substitution industrialisation and economic growth – Evidence from the group of BRICS countries” in Future Business Journal, n°3, 2017, pp. 138-158, p. 142-143.

[23] Krugman, P., “Import protection as export promotion: International competition in the presence of oligopoly and economies of scale” (pp. 180–193). In H. Kierzkowski (Ed.), Monopolistic Competition and International Trade, Londres, Oxford University Press, 1984.

[24] Chernova, V. Yu, et B. A. Kheyfets, “Tools for estimating the effectiveness of import-substituting modernization: Case in the agriculture of Russia”, in European Research Studies Journal n°21/2018, pp. 179–91

[25] Mustafin AN, Kotenkova SN, Kravčáková Vozárová I, Kotulič R. Impact of Import Substitution Policy on Economic Growth. Economies. 2022; Vol. 10(12):324. https://doi.org/10.3390/economies10120324

[26] Bruton, H. J., “The import-substitution strategy of economic development: A survey” in The Pakistan Development Review n°10/1970, pp. 123–46.

[27] Irwin, A. D., Did Import Substitution Promote Growth in the Late Nineteen Century? National Bureau of Economic Research, Cambridge, NBER Working Paper 8751, 2002.

[28] Wade, R. H., What Strategies are Viable for Developing Countries Today? The World Trade Organization and the shrinking of development space, Development Research Centre, DESTIN, Crisis States Programme Working Papers Series no.1, 2003.

[29] Mishra B, Ghosh S. et Kanjila K, Evaluation of import substitution strategy in Indian telecom sector: Empirical evidence of non-linear dynamics, in Telecommunications Policy, volume 44, n°7, 2020, https://doi.org/10.1016/j.telpol.2020.101998

[30] https://www.hse.ru/mirror/pubs/share/814560067.pdf

[31] Fedyunina A., “Как Россия выстояла под «адскими» санкциями: секрет успеха отечественногоимпортозамещения” in Komsomol’skaja Pravda, 15 février 2023, https://www.kp.ru/daily/27466/4721726/

[32] Labykine A., “Russkoy semechke ne khvataet nauki » in Ekspert, n°8/2013, 20 février 2023, https://expert.ru/expert/2023/08/russkoy-semechke-ne-khvatayet-nauki/

[33] Nikoaev V., https://www.kp.ru/daily/27466/4721953/

[34] Oulianov N., « Aviaprom beret svoye” in Ekspert n°8 / 2023, https://expert.ru/expert/2023/08/aviaprom-beret-svoye/

[35] Voir, Sapir J., « La restructuration de l’industrie automobile russe », https://www.les-crises.fr/russeurope-en-exil-la-restructuration-de-l-industrie-automobile-russe-analyse-d-un-article-publie-dans-l-hebdomadaire-ekspert-par-jacques-sapir/

![]()

Commentaire recommandé

« Pour le secteur du bois, ce sont le contreplaqué, les granulés de bois, les panneaux de fibres et les panneaux de particules. Pour un certain nombre de ces catégories, la croissance des exportations a été multipliée par dix. »

Depuis le 1.1.2022, il est interdit d’exporter du bois brut. Il doit être transformé en Russie, ce qui implique un développement important de cette filière.

Tout le contraire de la France où les scieries ferment les unes après les autres.

6 réactions et commentaires

« Pour le secteur du bois, ce sont le contreplaqué, les granulés de bois, les panneaux de fibres et les panneaux de particules. Pour un certain nombre de ces catégories, la croissance des exportations a été multipliée par dix. »

Depuis le 1.1.2022, il est interdit d’exporter du bois brut. Il doit être transformé en Russie, ce qui implique un développement important de cette filière.

Tout le contraire de la France où les scieries ferment les unes après les autres.

+21

AlerterMerci les Crises de oublier J. Sapir. Un peu de raison et de science dans un monde d’hystérie communicationnelle.

On peut rajouter un chômage à 3,7% propre à faire rêver les pays de l’OCDE et une inflation pas pire que beaucoup de pays de zone euro.

Toujours la même question me taraude. si un spécialiste de la Russie lit mon post je lui serai très reconnaissant pour une réponse.

La force des USA est d’attirer les talents. Aujourd’hui, la Russie promeut un système sociétal et même civilisationnel à même d’attirer beaucoup de talents. Il y en a pas mal dans ce cas dans le top 10 des écoles d’ingénieurs ou Normal Sup.

Mais contrairement aux USA, non seulement la Russie ne fait rien pour les attirer mais fait plutôt tout pour les rebuter et les décourager. N’est ce pas un terrible acte manqué?

+6

AlerterPas exactement.

La Russie a beaucoup attiré d’expats occidentaux qui sont majoritairement restés en Russie en dépit de la guerre.

Elle attirent aussi les élites des pays proches (Belarus, Arménie, Kazakhstan, Uzbekistan). Je le vois dans mes cours à l’Université de Moscou. En 2018 et 2019 des étudiants algériens, marocains sont même venus.

Je pense que la Russie sera très attractive pour les indiens et les chinois

+14

AlerterMerci pour votre réponse. Mais vous admettrez, qu’au moins en France, elle ne fait rien pour attirer les talents. Pas de promotion dans les grandes écoles et universités, pas de programme d’embauche, pas de publicité sur des échanges universitaires, pas de présence des entreprises Russes pour les stages à l’étranger, pas de facilité pour des visas étudiants de six mois ou un an avec droit de travail pour découvrir le pays, pas de publicité sur des succès story de jeunes Français en Russie

Je me permets de vous féliciter pour votre courage et votre intelligence. Ce sont hélas, comme l’annonçait Soljenitsyne, deux valeurs en voie d’extinction en occident.

Bravo et merci.

+8

Alerterla Russie a aussi attiré des agriculteurs sud africains. Ces fermiers « blancs » sont menacés dans leur pays

Et n’oublions pas de rappeler que la Russie est une nation de scientifiques

+2

AlerterJe ne parle pas d’attirer des refugiés. Nos étudiants n’en sont pas là.

+2

AlerterLes commentaires sont fermés.