Sommes-nous à la veille d’une transformation majeure de l’économie globalisée ?

Are we on the verge of major a transformation of the global economy ?

L’économie mondiale connaît, de manière régulières, des fluctuations et des crises plus ou moins importantes. Elle connaît aussi des changements plus profonds, qui affectent tant les rapports de forces entre les principales économies, que les logiques même de la globalisation. S’il est difficile, le plus souvent, de dater de manière précise ces changements, on peut néanmoins distinguer des ruptures de tendance, voir l’émergence de tendances nouvelles. La conjonction de ces mouvements peut annoncer des changements importants.

Aujourd’hui, ces mouvements tendent à une dé-globalisation ou « démondialisation » de l’économie, tendance annoncée dans un livre de 2010[1], faisant lui-même référence à d’autres auteurs[2]. Ce phénomène a été largement constaté[3]. Il s’accompagne aussi d’une « désoccidentalisation » du monde[4]. Ces divers phénomènes ne sont pas seulement économiques ; ils ont tous une dimension politique comme une dimension culturelle. Néanmoins, le présent texte va se concentrer essentiellement sur les dimensions économiques de ces mouvements.

I. Le lent changement des rapports de force au sein de l’économie mondiale

L’économie « mondiale » ne l’est réellement devenue qu’à partir des années 1980-1990. En effet, ce que l’on appelait le « monde » économique se réduisait, depuis le début du XIXème siècle et jusqu’aux années 1980 à l’économie « occidentale » et à ses périphéries. Si l’on regarde les accords de Bretton Woods, qui se voulaient un rempart contre un possible retour de la Grande Dépression des années 1930[5], on constate qu’ils ne concernent en réalité que la partie occidentale du monde. L’URSS, qui était observatrice lors de la conférence de Bretton Woods[6], se retirera du processus de constitution du FMI et de la Banque Mondiale avec le début de la guerre froide[7]. La Chine en sortira à la même époque, avec la victoire du PCC et la proclamation de la République Populaire. En fait, la Conférence des Nations Unies pour le commerce et l’emploi de 1946 qui débouchera sur l’adoption, le 24 mars 1948, de la Charte de La Havane, contenait des clauses rédigées afin que l’URSS puisse participer à un système mondial et dépit du fait que son commerce extérieur était entièrement sous le contrôle de l’Etat[8]. En dépit de cela, l’URSS se refusera à adhérer au GATT, qui avait remplacé la Charte de La Havane non ratifiée par les Etats-Unis, et cela même si, à la fin des années 1950, elle avait révisée son opinion sur les grands traités internationaux[9].

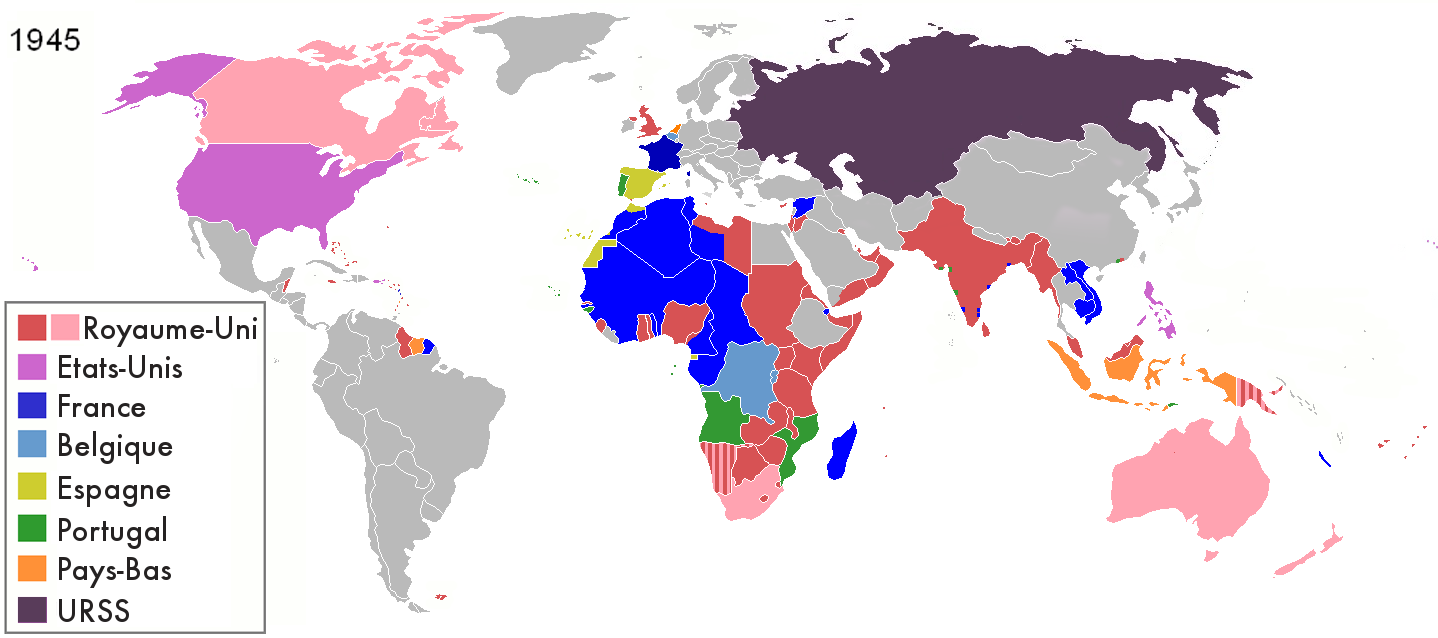

Une bonne partie de l’Afrique et de l’Asie vivait toujours sous la férule coloniale en 1945. Quant à l’Amérique Latine, elle n’était que marginalement concernée par ces accords. Le « système monétaire international » n’avait alors d’international que le nom[10], de même que le système international de commerce. L’économie mondiale ne se « mondialisera » que progressivement, dans un processus qui sera tout autant politique qu’économique et monétaire.

I.1. La marche à la globalisation du monde

Les accords de Bretton Woods marquent la volonté par les pays de la « grande alliance » d’instaurer des règles assurant la stabilité de leurs échanges après la victoire[11]. Mais, ces accords ne concernent qu’un nombre limité de pays ; par ailleurs, ils sont largement mis entre parenthèses dans les années 1950. L’Union Européenne des Paiements est en réalité contradictoire avec ces accords[12], et ne sera dissoute qu’en 1957. Le Japon ne sera admis que tardivement dans le cadre de ces accords. Les institutions crées par les accords de Bretton Woods, qu’il s’agisse du Fond Monétaire International ou de la Banque Mondiale ont une portée limitée.

Deux changements majeurs surviendront dans les années 1950 et le début des années 1970. Le premier fut, incontestablement, la décolonisation, qui fit entrer de nouveau pays dans l’arène mondiale[13] mais qui signifia aussi plus subtilement que des pays formellement indépendants (l’Egypte, l’Irak, l’Iran) retrouvaient la totalité de leur souveraineté.

Figure 1

Les empires coloniaux en 1945

Le second changement fut la rupture du lien entre le Dollar et l’Or. Les accords de Bretton Woods instauraient deux monnaies internationales de réserves, le Dollar et la Livre Sterling, et fixaient leur équivalent Or. Les taux de changes des autres monnaies étaient fixes, mais révisables. En décembre 1971, les Etats-Unis suspendent la convertibilité-Or du Dollar. En janvier 1976, les Accords de la Jamaïque confirment officiellement l’abandon du rôle légal international de l’or et le flottement généralisé des monnaies. Il n’y a donc plus de système monétaire international « institutionnellement » organisé même si se développe un « étalon dollar » qui se généralisera rapidement.

On parlera alors d’une forme de « Bretton Woods II »[14]. Il est vrai que ce système, issu de la rupture unilatérale du cadre initial par les Etats-Unis, a pu survivre plus de trente ans, du milieu des années 1970 au milieu des années 2000. Mais, ce système aboutit surtout à un « non-ordre » monétaire international, ainsi que le remarque l’économiste Jörg Bibow[15]. Dans les années 1990 et les années 2000 se succédèrent des crises financières de grande ampleur, qui conduisirent de nombreux pays à chercher à accumuler des réserves de change considérables, une tache couteuse dont ils auraient pu être libérés si le système monétaire international avait été réellement fonctionnel[16]. Mais, ce système, pour dysfonctionnel qu’il soit, permet de conserver l’hégémonie des Etats-Unis, une hégémonie qui, jusqu’aux années 2000, ne sera pas contestée ?

La décision du Président Richard Nixon de 1971 va donc ouvrir une période de trente ans d’hégémonie économique des Etats-Unis. Cette période sera aussi marquée par le basculement du GATT vers l’OMC, et le triomphe de l’idéologie du libre-échange. Mais, cette période verra se déployer des changements, lents pour certains, dramatiques pour d’autres, qui commenceront à saper cette hégémonie.

- La réinsertion de la Chine dans l’économie mondiale (fin des années 1980) et la rapide croissance chinoise qui en découlera.

- L’éclatement de l’URSS et du « bloc soviétique »

- Le processus « d’émergence » de la part d’économies qui étaient considérées jusque-là comme « en développement » voire « sous-développées ».

De fait, les rapports de force économiques en seront progressivement modifiés. La naissance d’une économie réellement « mondiale » a eu aussi pour effet de produire une « désoccidentalisation » du monde.

I.2. Le changement des rapports de force

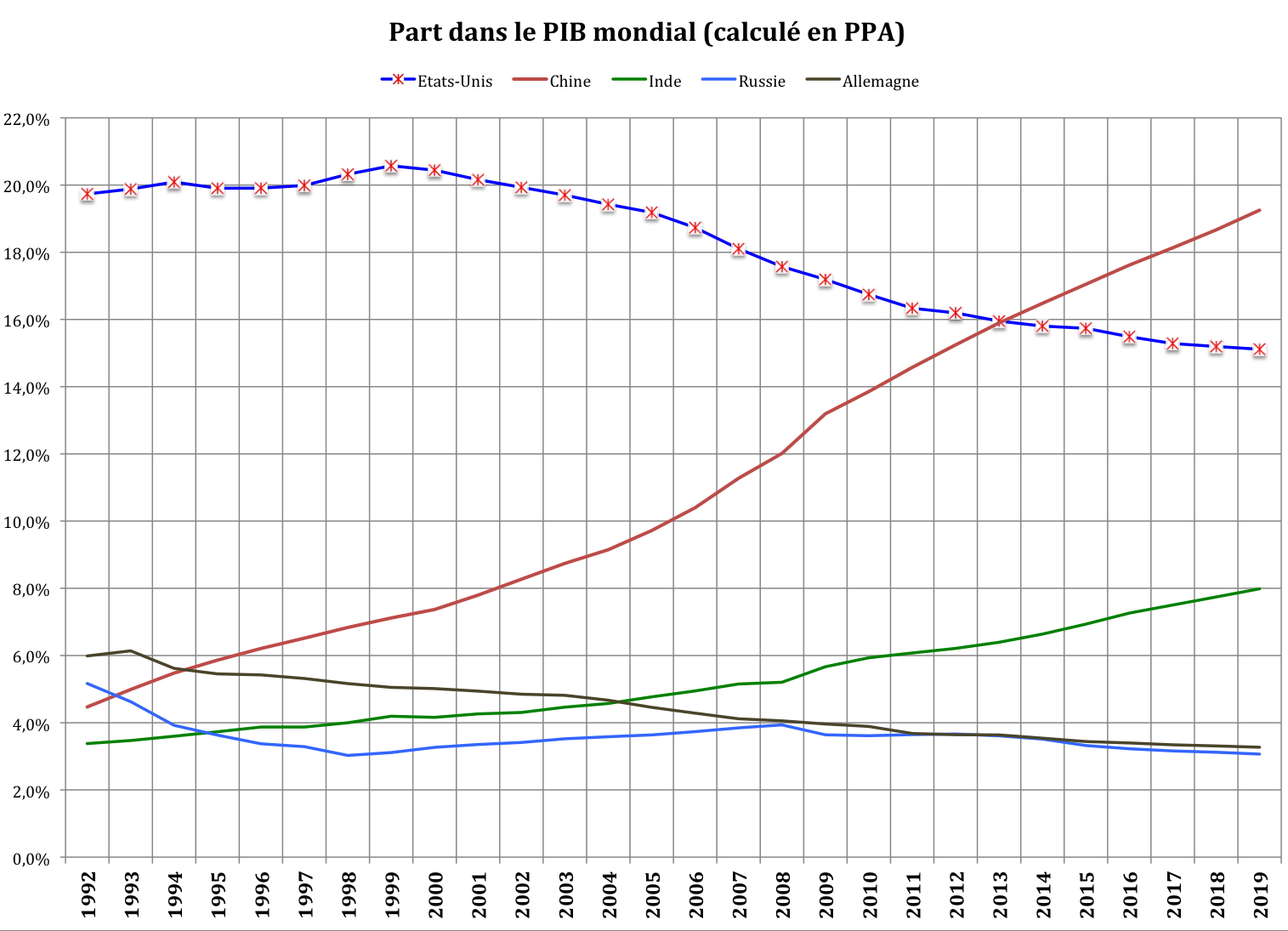

Ce changement des rapports de force se manifeste par ce que l’on a appelé le « processus d’émergence ». Au départ, il s’agit de l’émergence de marchés financiers. Ainsi l’anagramme « BRIC » est issue à l’origine d’un rapport de Goldman-Sachs. Puis par « émergence » on a voulu prendre en compte le phénomène d’industrialisation ou de ré-industrialisation qui touchait de nombreux pays. Ce processus se traduit par l’accroissement de la part dans le PIB mondial de certaines économies.

Graphique 1

Source : FMI, base de données World Economic Outlook

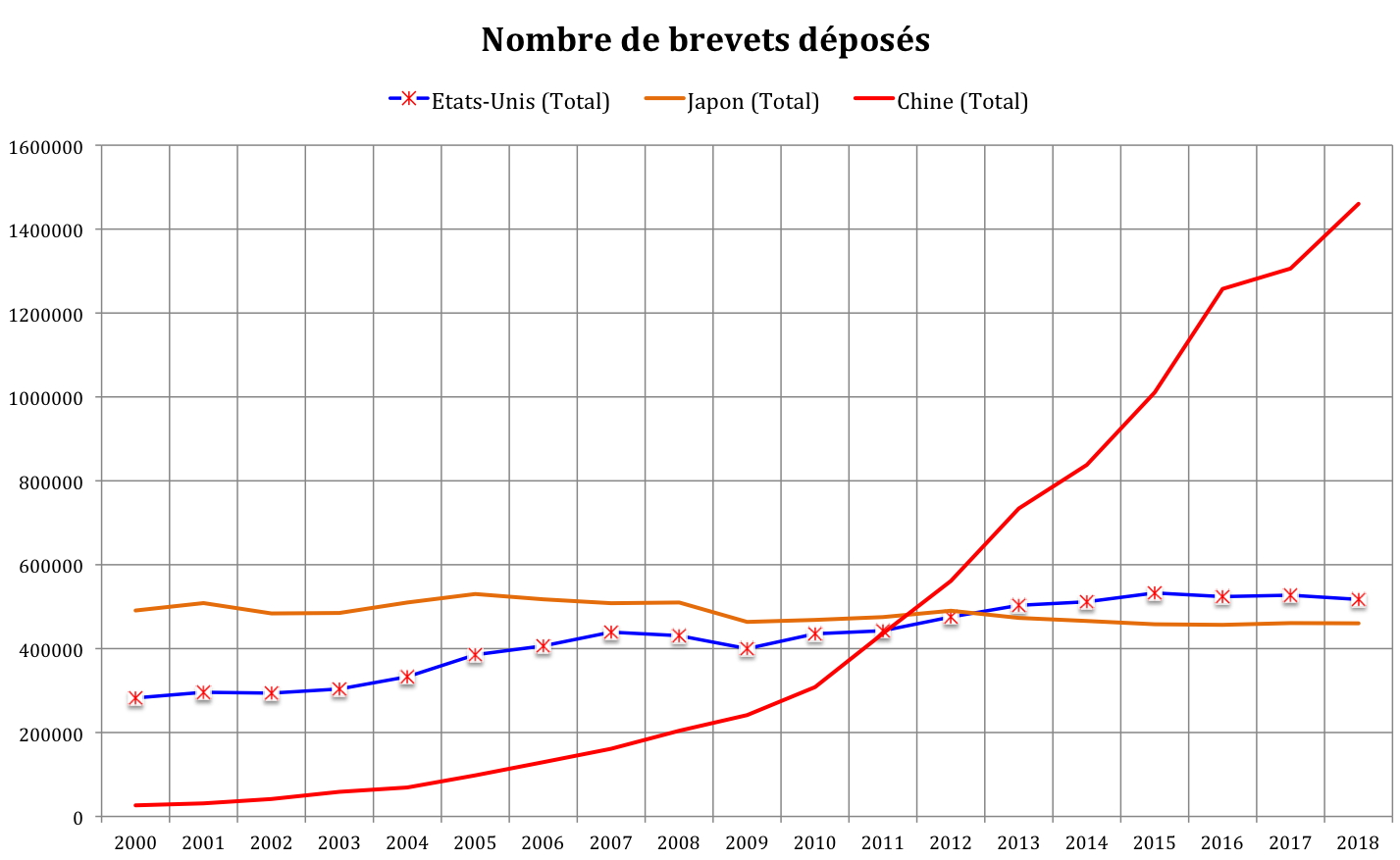

On constate sur le Graphique 1 que la part du PIB mondial réalisée par les Etats-Unis commence à baisser fortement depuis 2000. L’économie des Etats-Unis aurait été dépassée par celle de la Chine dès 2013. Moins spectaculaire, mais tout aussi significatif, est la montée en puissance de l’économie indienne qui progresse lentement de 1992 à 2002 (3,6% à 4,4%), mais bien plus vite après, puisqu’elle atteint, en 2019, environ 8% du PIB mondial. Inversement, on voit que la part de l’Allemagne diminue dans le PIB mondial, et cela alors que son excédent commercial progresse. Bien entendu, le PIB n’est qu’un indicateur parmi d’autres. En nombre de brevets déposés, on constate néanmoins que là aussi la Chine a fait plus que rattraper les Etats-Unis et le Japon.

Graphique 2

https://www3.wipo.int/ipstats/IpsStatsResultvalue

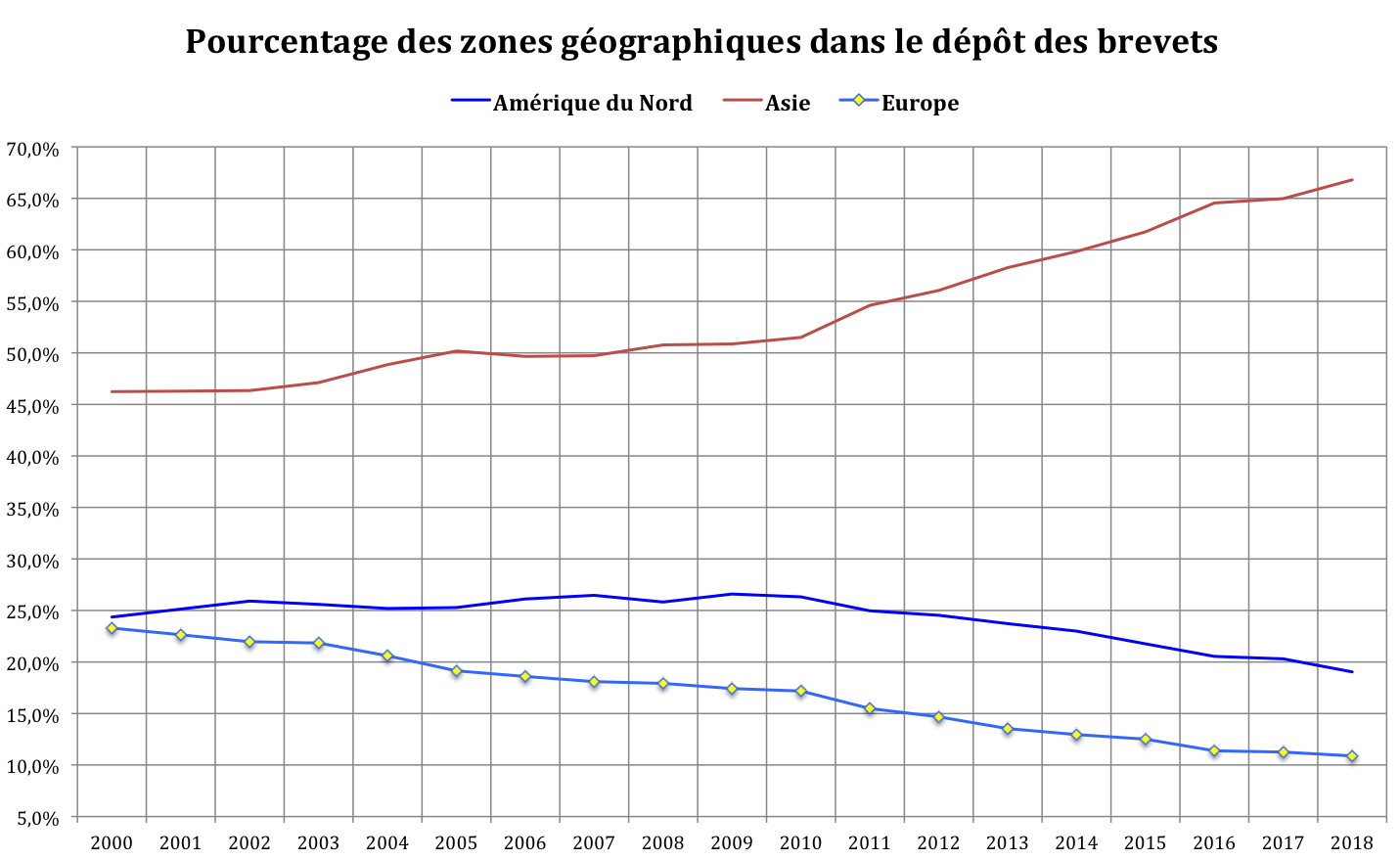

Le dépassement des Etats-Unis par la Chine, qui date lui de 2011, est donc bien un phénomène qui, à l’échelle historique, n’est comparable qu’au dépassement de la Grande-Bretagne par les Etats-Unis au début du XXème siècle. Il correspond à une montée de l’Asie, au détriment de l’Amérique du Nord et de l’Europe

Graphique 3

Source : idem Graphique 2

Très clairement, nous assistons aujourd’hui à un processus de « désoccidentalisation » de l’économie mondiale

I.3 La force des alliances

Les grands pays ne s’affrontent que très indirectement. Ils cherchent à minimiser leurs désaccords, voir leurs antagonismes, par le biais d’alliances, qui peuvent être tant formelles qu’informelles, tant économiques que politiques voire militaires. De fait, autour des Etats-Unis s’était constitué un groupe de pays initialement pour gérer les questions monétaires. Ce groupe, le G-5 devenu le G-7, a vu ses ordres du jour se développer rapidement dans les années 1990 et les années 2000. Il a intégré, pour quelques années la Russie avant que cette dernière n’en soit expulsée à la suite de la crise ukrainienne et du rattachement de la Crimée à la Russie. Mais, dans les années 2000 et 2010, un autre groupe de pays s’est constitué, ce que l’on a appelé les BRIC puis les BRICS.

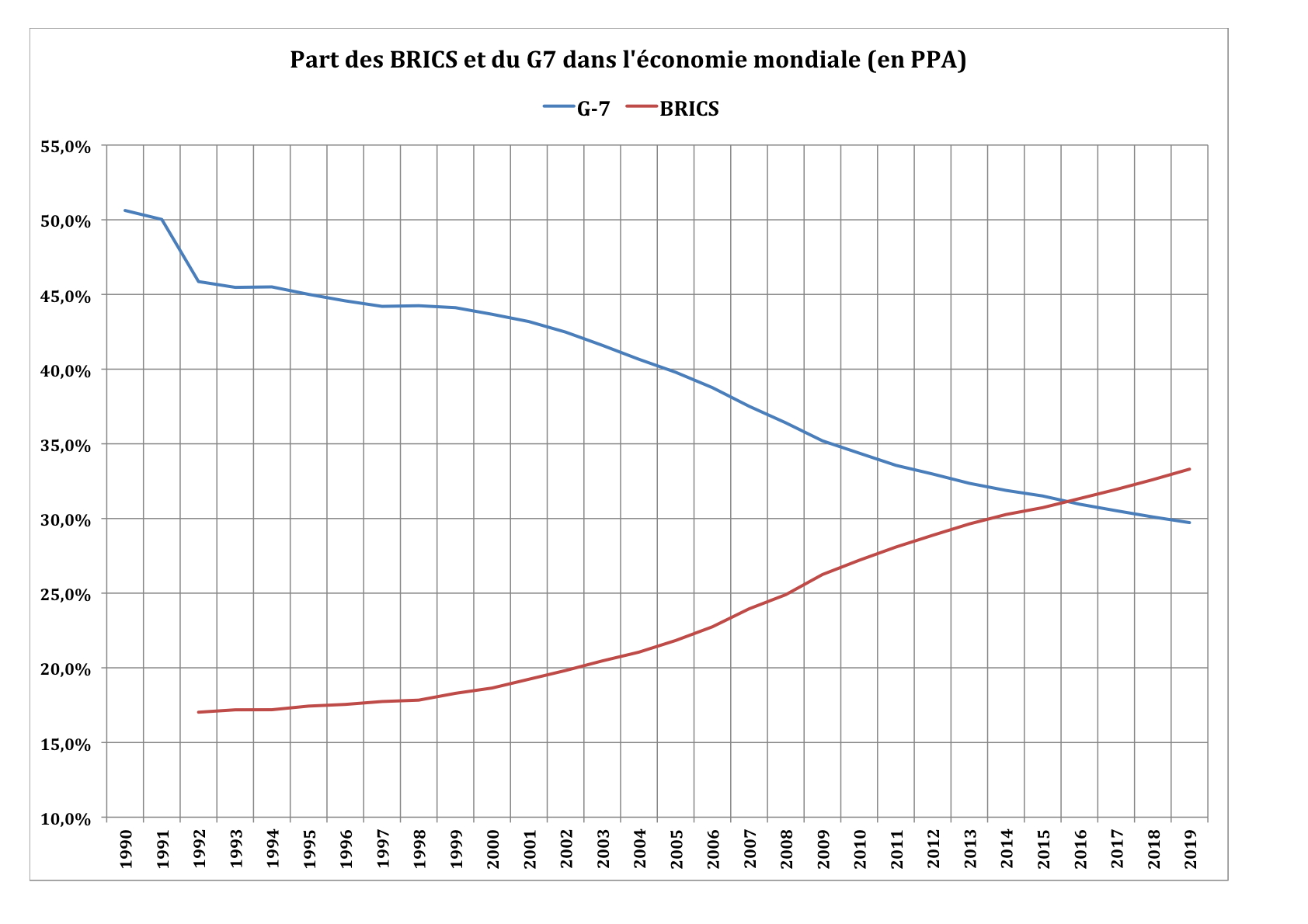

Graphique 4

Source : Idem graphique 1

Quand les BRIC se constituent, ils ne pèsent encore que 20% du PIB mondial, alors que les Etats-Unis sont à peu prés au même niveau, et le groupe des pays du G-7 est environ à 43% (graphique 4). Dans les années qui vont suivre cependant, ce rapport des forces va changer rapidement. Les BRIC puis BRICS représentent aujourd’hui presque 35% du PIB mondial, quand le groupe du G-7 est tombé à 30%.

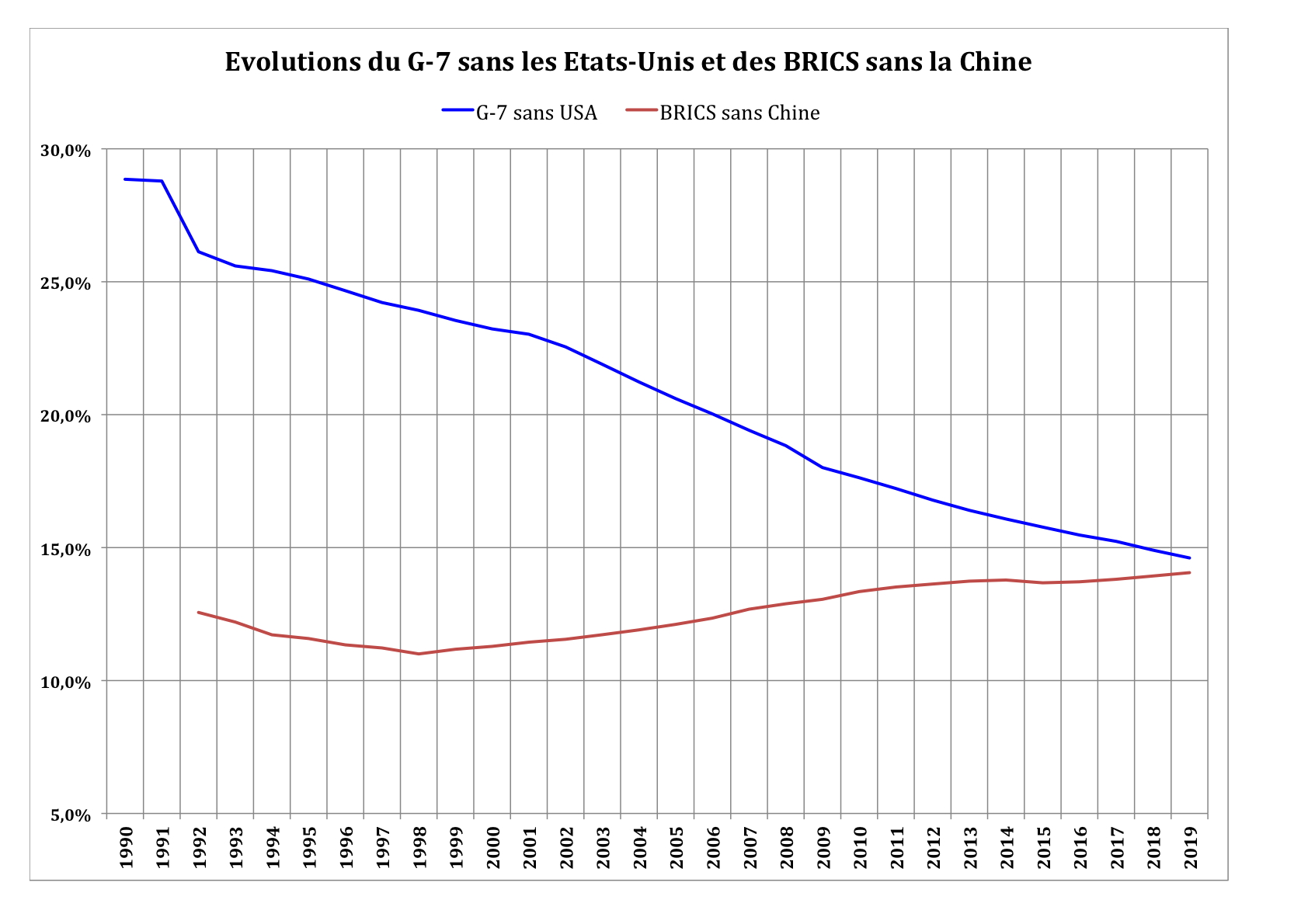

Le groupe des BRIC, auquel s’est dont joint la République d’Afrique du Sud, s’est aussi dans le même temps doté d’institutions communes, comme une banque de développement. Le basculement du rapport des forces peut-il être attribué à la montée en puissance de l’économie chinoise ? Naturellement cette dernière a joué un rôle important. Mais, si l’on retire la Chine des BRICS et les Etats-Unis du G-7, on retrouve les mêmes dynamiques. Bien sûr, le mouvement est moins spectaculaire. Mais, la chute du G-7 sans les Etats-Unis est aussi impressionnante que celle du G-7 avec les Etats-Unis.

Graphique 5

Source : FMI, comme graphique 1

———————————————————————————————————————-

Tableau 1

| Première vague | Deuxième vague | Troisième vague | Quatrième vague |

| Grande-Bretagne

France Belgique Suisse

|

Allemagne

Russie Japon Italie Tchécoslovaquie Etats-Unis |

Corée du Sud

Taïwan Thaïlande Malaisie Singapour

|

Chine

Vietnam Inde Afrique du Sud Brésil

|

Les pays de la première vague sont des pays ou l’industrialisation apparaît comme forme motrice de la production dans les années 1780-1840. Ces pays se caractérisent par la domination de l’industrie textile et de l’industrie sidérurgique, adoptent en général des règles de libre-échange, et sont aussi de grandes puissances financières.

Les pays de seconde vague basculent dans l’industrialisation de 1850 à 1910, souvent sous la pression ou en réaction aux pays de « première vague ». Ils sont les premiers pays « latecomers » dans la typologie de Gerschenkron[17]. Ils sont plus protectionnistes (Russie, Japon, Allemagne, Etats-Unis) mais restent en partie dans la dépendance financière des pays dits de « première vague ». Ainsi, les Etats-Unis ne deviendront dominants dans le domaine financier qu’à la suite de la première guerre mondiale. Le cas du Japon est ici particulier car il a su, en combinant une politique d’émulation concurrentielle ET une très forte présence de l’Etat, se rattacher à la troisième vague d’émergence, en particulier dans le domaine électronique[18].

Les pays de « troisième vague » émergent dans les années 1950-1980, sont souvent des anciennes colonies (Corée, Taïwan, Malaisie, Singapour). Ces pays, aussi, peuvent être caractérisés de « latecomers »[19]. Ils sont caractérisés par la domination idéologique du « modèle japonais » d’industrialisation avec un Etat très fort, des structures politiques autoritaires, du moins dans la phase initiale, et profitent massivement de la présence des Etats-Unis en Asie du Sud-Est (et de la guerre du Vietnam) pour se développer. Ces pays, en particuliers la Corée et Taïwan, développeront progressivement leurs propres structures d’innovation[20] et contribuent à la croissance de la part de l’Asie dans les dépôts de brevets.

Les pays de la « quatrième vague » sont en partie des pays communistes qui ont réussi leur transition en partie des pays « imitateurs » des pays de « troisième vague » ou sont tirés par le développement de la Chine. Ils profitent initialement du mouvement de délocalisation, du fait de coûts salariaux extrêmement bas[21], mais se développent par la suite dans des remontées de filières. Le poids de l’Etat est, lui aussi, important. Par ailleurs, deux pays de ce groupe, la Chine et l’Inde, ont développé des capacités d’innovation tout à fait remarquables, ce qui se traduit par le gonflement du poids de l’Asie dans les dépôts de brevets.

————————————————————————————————————————–

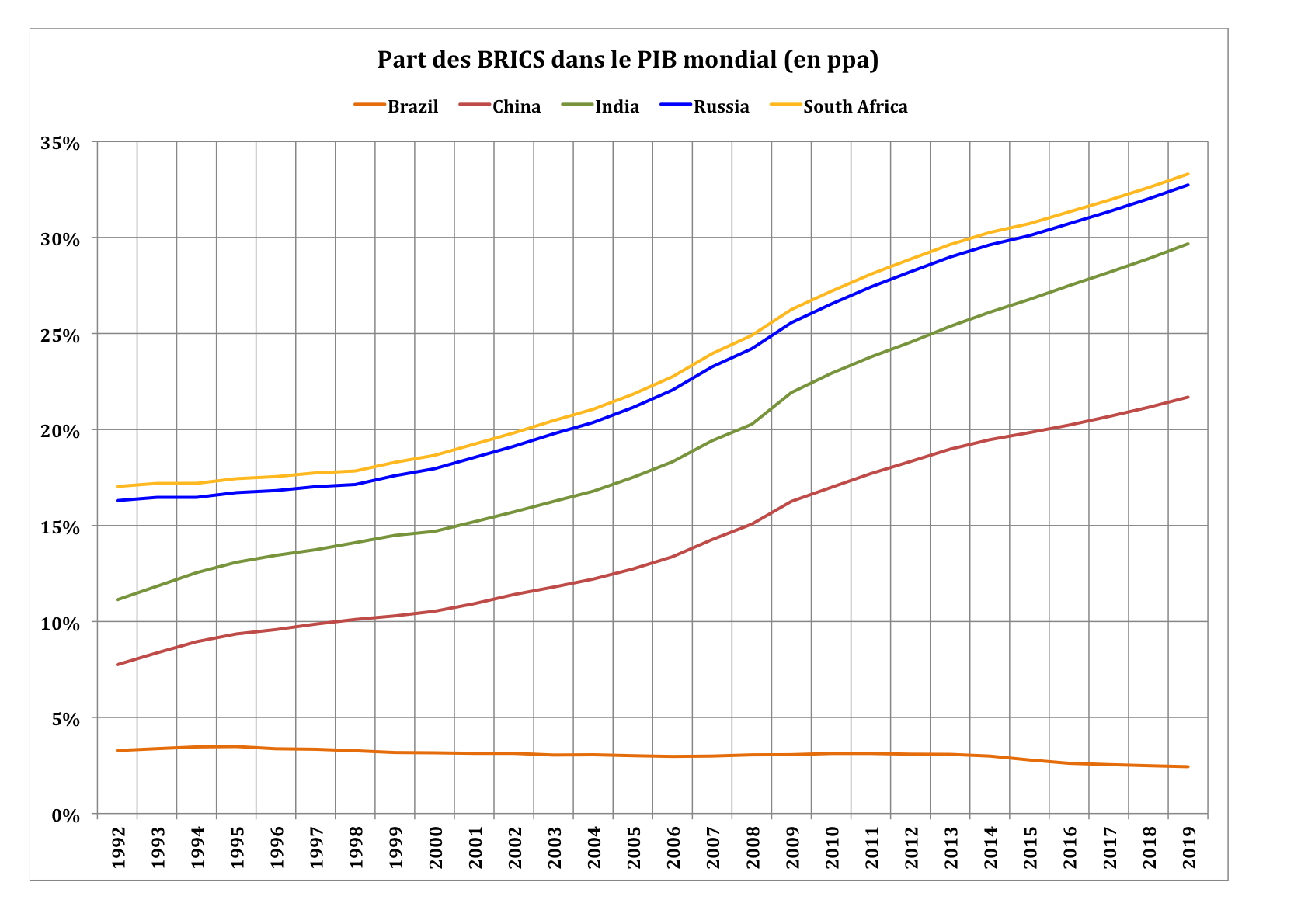

Graphique 6

Source : FMI, idem graphique 1

On assiste bien, depuis ces dix ou quinze dernières années, a une évolution de fond, qui s traduit par l’affaiblissement des puissances occidentales. Celles-ci étaient, dans une large mesure, les pays de la première vague de la Révolution Industrielle. Les Etats-Unis et l’Allemagne peuvent, néanmoins, être considérés comme à cheval sur la première et la deuxième vague, et le Japon, seul membre « non-occidental » du G-7 est clairement un pays de la deuxième vague. Au sein des BRICS, il y a un pays caractéristique de cette deuxième vague, la Russie, mais les autres pays, la Chine, l’Inde, le Brésil et Afrique du Sud, pays qui appartiennent plus à la quatrième vague.

Le point important qu’il convient de remarquer est que la montée en puissance des BRICS est largement dû à celle de la Chine et de l’Inde, deux pays dits de « quatrième vague ». La Russie n’a fait que maintenir sa position. Le Brésil voit, quant à lui, sa part se réduire.

Le groupe des BRICS apparaît ainsi comme dominé par la logique des pays de « quatrième vague » qui sont aussi largement des pays asiatiques. Il contribue ainsi puissamment à la « désoccidentalisation » du monde.

II. Le reflux des échanges et la fragmentation ?

La prégnance du Libre-Echange à partir des années 1990 et l’émergence de nouvelles puissances industrielles, avaient provoqué une forte hausse apparente des échanges, et de leur part dans le PIB mondial, lui-même en forte croissance.

Ce phénomène, qui fut en partie réel, s’est aussi accompagné d’un artefact statistique lié à la décomposition d’ensembles intégrés (comme l’URSS ou le CAEM). Aujourd’hui, du fait de la montée des inégalités dans les pays développés[22], inégalités qui se sont développées avec l’ouverture aux échanges mondiaux[23], mais aussi d’une meilleure appréciation de l’évolution des coûts salariaux réels, il semble bien que ce mouvement se soit inversé. Ce point est important car il montre l’entrée dans un nouveau régime de commerce international dont l’ensemble des conséquences n’ont pas encore toutes été tirées.

II.1. La stagnation des échanges en volume

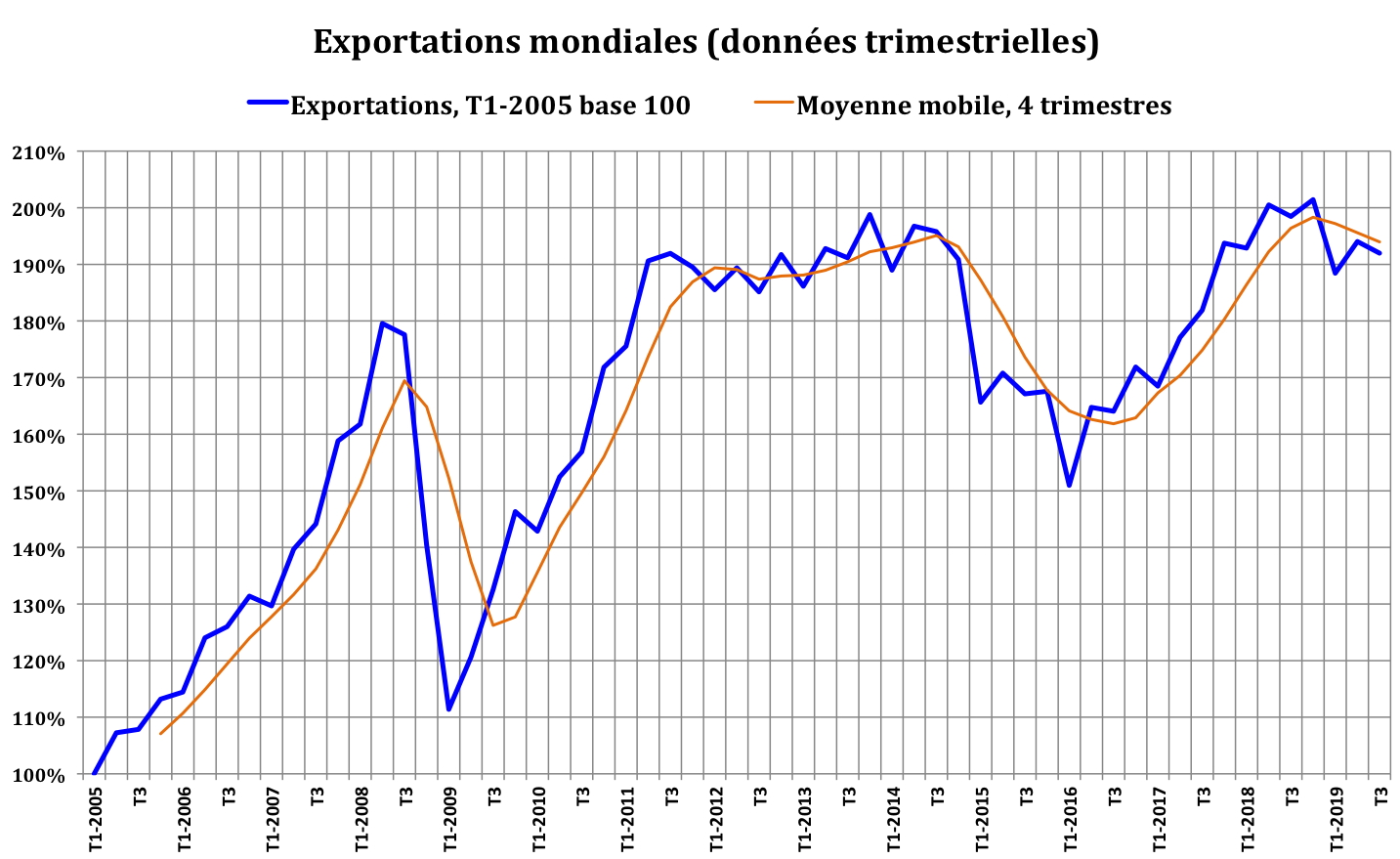

Le premier point qui frappe est bien celui d’une stagnation du volume des échanges mondiaux en volumes (Graphique 5).

On utilise comme indicateur la somme des exportations mondiales qui, par construction, est aussi la somme des importations. On utilise aussi un indicateur en volume afin que les mouvements affectant les prix relatifs ne viennent pas fausser le calcul. On constate donc que l’on passe, de 2005 à 2008, de l’indice 100 à l’indice 180 en 13 trimestres, soit une hausse de +20% par an approximativement. Du second trimestre 2008 au 3ème trimestre 2019, la hausse a été bien plus faible, puisque l’on est à l’indice 192. Bien sûr, il y a eu les conséquences de la crise financière de 2008-2009.

Graphique 7

Source : OMC

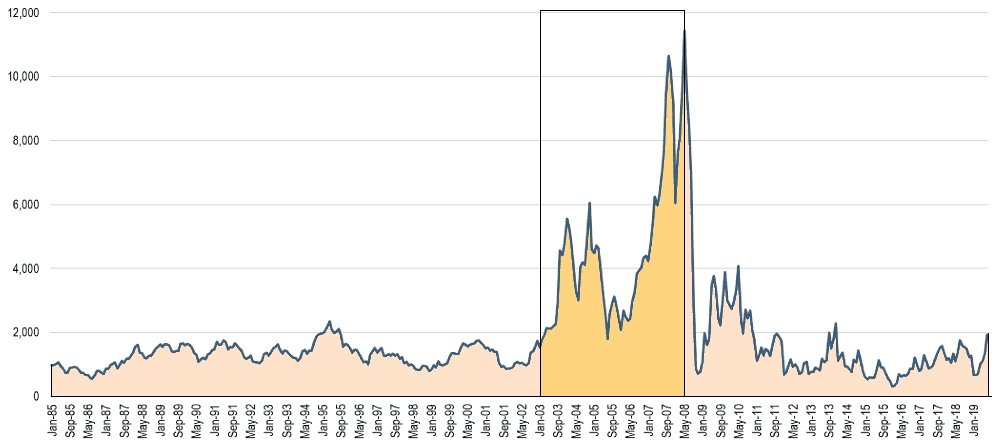

L’indice « Baltic Dry » le montre lui aussi. Cet indice est une évaluation du prix moyen pour expédier des matières premières (comme le charbon, le minerai de fer, le ciment et les céréales) sur un certain nombre de routes de navigation et par taille de navire. C’est donc un indicateur du coût payé pour expédier des matières premières sur les marchés mondiaux et une composante importante des coûts des intrants.

Graphique 8

Evolutions de l’indice Baltic Dry de 1985 à 2019

Source : https://transportgeography.org/?page_id=5619

En tant que tel, l’indice est considéré comme un indicateur avancé (prospectif) de l’activité économique, car il implique des événements se déroulant aux premiers stades des chaînes mondiales de produits de base (l’approvisionnement et la transformation des matières premières). Un indice élevé indique une offre maritime restreinte en raison de la forte demande et est susceptible de créer des pressions inflationnistes le long de la chaîne d’approvisionnement. Une baisse soudaine et brutale du BDI est susceptible de prédire une récession, car les producteurs ont considérablement réduit leur demande, laissant les expéditeurs réduire considérablement leurs tarifs dans le but d’attirer le fret.

On voit clairement sur le graphique 6 la période de fortes tensions sur le transport maritime qui commence en janvier 2003 et qui se termine en mai-juin 2008, du fait de la crise. La période post-crise tend à montrer un indice « Baltic Dry » à des niveaux inférieurs aux niveaux moyens constatés de 1985 à 2002.

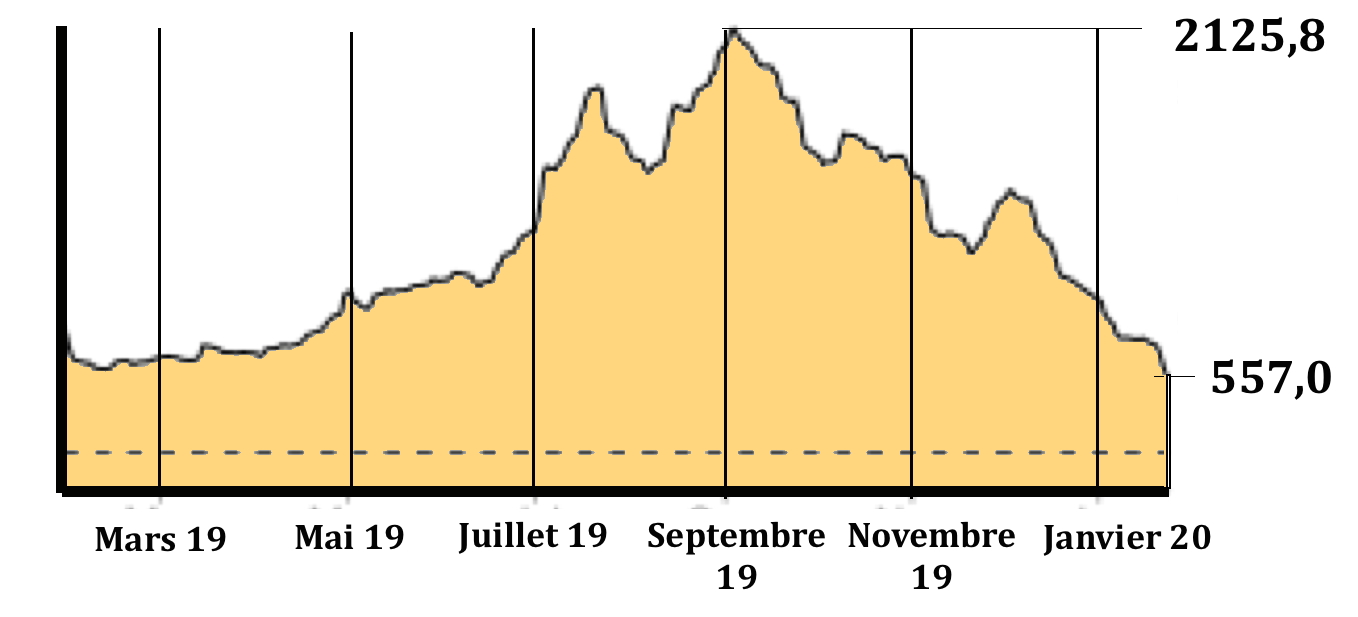

Graphique 9

Valeur de l’indice « Baltique Dry » de mai 2019 à janvier 2020

Source : https://www.bloomberg.com/quote/BDIY:IND

Les évolutions de cet indice pour l’année 2019, telle que l’on peut les voir sur le graphique 7, confirment bien que l’on est en présence d’un fort mouvement de ralentissement des échanges mondiaux, puisque la valeur de cet indice est tombée, à la fin du mois de janvier 2020, au-dessous de 600.

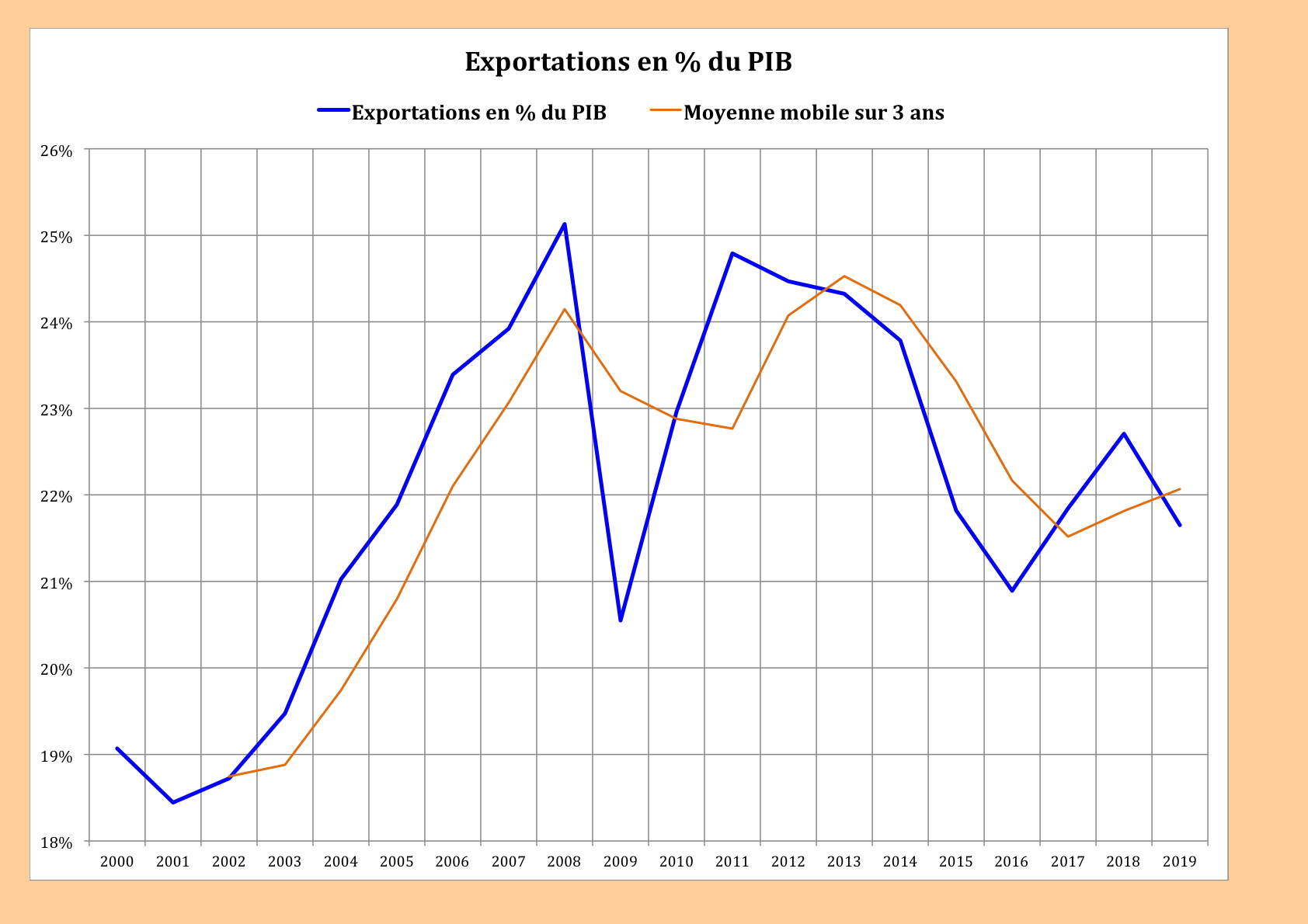

Graphique 10

Source : FMI

Il en va de même si l’on regarde le poids, en pourcentage, du commerce international dans le PIB mondial. On constate une forte montée de 2002 à 2008, qui est brutalement cassée par la crise financière. Après cette crise, le poids du commerce international dans le PIB mondial stagne, puis diminue à partir de 2013.

Les niveaux atteints sont importants à garder en mémoire. La part du commerce international dans le PIB était de l’ordre de 18,5% en 2001 ; elle a atteint plus de 25% en 2008. Depuis, elle est retombée autour de 21,8% pour 2019. Cela indique clairement que le poids du commerce international dans la richesse mondiale est lui-même en train de baisser. En contrepartie, cela nous dit aussi qu’une part croissante de la richesse est produite pour alimenter les marchés intérieurs des divers pays. La baisse des exportations au niveau mondial est aussi une baisse des importations. Les grands pays exportateurs, comme la Chine, se recentrent sur leur propre population. Les pays qui n’ont pas compris cette nouvelle logique et qui restent fidèles à la logique d’une croissance tirée par le commerce international, d’une production orientée pour l’exportation en pâtissent, comme c’est le cas de l’Allemagne aujourd’hui.

L’importance de ce tournant de 2012-2013 ne saurait être sous-estimée.

II.2. L’illusion du libre-échange et la fragmentation du commerce mondial

Il semble donc bien que la période 2000-2008 ait été « extraordinaire » à plus d’un sens du terme. C’est en 1995 que l’OMC remplace le GATT et la réunion de 2002 à Gènes fut marquée par de violents incidents. On pouvait croire que le libre-échange allait rapidement devenir la règle générale. L’OMC, cependant, a été rapidement frappé de paralysie. Le « Cycle de Doha » s’avère avoir été une impasse[24]. De même, le sentiment né de ces années, et qui aboutissait à faire du commerce une cause de la croissance mondiale et non un produit de cette dernière, s’est évaporé avec la crise de 2008-2009 et ses conséquences.

Ce libre-échange est aussi devenu un point de friction international[25], comme on a pu le voir depuis l’élection de Donald Trump aux Etats-Unis[26]. En fait, ce dernier s’est contenté de radicaliser une politique déjà entamée sous Barak Obama[27].

Les grands pays exportateurs, comme la Chine, se recentrent sur leur propre population. Les pays qui n’ont pas compris cette nouvelle logique et qui restent fidèles à la logique d’une croissance tirée par le commerce international, d’une production orientée pour l’exportation en pâtissent, comme c’est le cas de l’Allemagne aujourd’hui. Autrement formulé, l’impact quantitatif de la « mondialisation » est en train de régresser depuis plusieurs années. Ce mouvement se retrouve d’ailleurs quand on regarde les évolutions de l’indice d’ouverture des différents groupes de pays, indice qui est calculé en rapportant à leur PIB le montant de leur commerce international (importations et exportations). Après avoir augmenté de 2006 à 2011 il baisse de manière parfois assez considérable de 2011 à 2016. Il est donc clair que le processus de la démondialisation ne correspond pas à une représentation mais bien à des faits.

On peut ici faire l’objection que ce que l’on décrit n’est qu’une phase de transition entre une mondialisation dominée par les Etats-Unis et une nouvelle phase de mondialisation qui serait dominée par la Chine. L’initiative lancée par cette dernière, l’immense projet « one belt, one road » n’aboutit-il pas à recréer un cadre multilatéral[28], mais sous domination chinoise ? Pourtant, quand on regarde précisément le contenu de cette initiative, on voit qu’elle combine d’ambitieux projets d’investissements dans les transports[29], et des cadres de coopérations qui sont tous des cadres bilatéraux. Ces cadres ont à la fois une portée économique, et commerciale, et une portée géopolitique[30]. En fait, la Chine semble plus désireuse à travers ce projet de sécuriser ses approvisionnements mais aussi ses marchés que de développer un cadre d’emblée global de production de normes communes.

Les Etats-Unis, quant à eux, ont tourné le dos aux accords multilatéraux dont ils s’étaient pourtant faits les champions durant des décennies. Ils ont engagé une négociation bilatérale globale avec la Chine, reconnaissant de fait que les Etats, les autres Etats qu’eux-mêmes, comptaient bien. La mise en place de diverses mesures, comme le Foreign Corrupt Practices Act et le Foreign Account Tax Compliance Act a été considérablement aggravée par la décision des autorités américaines de considérer que tout usage du Dollar faisait tomber automatiquement les sociétés étrangères sous le coup de la loi américaine, ce que l’on appelle le principe de l’extraterritorialité. Un rapport parlementaire sur ce problème a d’ailleurs été rédigé en 2016[31]. A travers la politique des sanctions économiques dont ils usent et abusent, et cela est en réalité bien antérieur à l’élection de Donald Trump, et par leurs politiques prédatrices envers des sociétés non-américaines[32], ils accélèrent la fragmentation de l’espace économique mondial. La démondialisation est alors passée du stade de possibilité, de virtualité, à celui de fait ; puis elle est rapidement passée de celui de fait à celui de fait majeur. C’est l’une des leçons que nous devons tirer des évolution, souvent chaotiques, parfois contradictoires, qui ce sont manifestées depuis 2010. Le retrait américain de l’accord de Vienne avec l’Iran (le Joint Comprehensive Plan of Action), n’a pas exclusivement visé à isoler l’Iran par le biais de sanctions économiques. Par crainte de représailles du fait de l’application extraterritoriale du droit américain, la dénonciation de cet accord a permis d’entraver la bonne marche des affaires que l’Iran entretenait jusqu’alors avec les sociétés et États européens, en particulier la France et l’Allemagne. Hormis l’Italie et la Grèce, qui ont directement négocié avec les États-Unis en contournant Bruxelles, aucun autre État européen n’a pu à ce jour bénéficier des exemptions américaines sur les exportations iraniennes de pétrole. Ce retrait unilatéral a engendré des répercussions économiques lourdes pour les entreprises européennes et en particulier françaises tel que PSA, Renault, Total et Airbus[33].

Le politique n’en est donc pas absent, bien au contraire. En cela, cette initiative, même si elle emprunte des formes à la mondialisation, est bien le produit de la démondialisation.

Les origines de se processus de démondialisation sont donc multiples ; ce qui a rendu évident ce tournant c’est bien la crise de 2007 à 2009, que l’on a surnommé la « crise des subprimes ». D’autres phénomènes ont eu aussi leur rôle, comme le tournant de la politique économique chinoise par exemple. Les formes de manifestations en sont diverses, et ne se limitent pas aux seules statistiques économiques.

III. Va-t-on vers une fragmentation monétaire ?

On l’a dit, le système monétaire international, après le début des années 1970 et le démantèlement des accords de Bretton Woods, était devenu un système largement fondé sur le Dollar[34]. Or, la période qui va de 2010, date de publication originelle de cet ouvrage, à 2019 a aussi était marquée par un autre phénomène d’importance : la mise en cause concrète de la domination du Dollar américain.

Il convient ici de rappeler que l’un des arguments qui avaient présidé à la création de l’euro était celui qui expliquait que cette nouvelle monnaie aurait le pouvoir concurrencer le Dollar des Etats-Unis comme base du système monétaire international. En effet, depuis l’éclatement des accords de Bretton-Woods en 1971[35] (accord de Washington) et 1973 (flottement généralisé des monnaies) le monde a vécu dans un système d’étalon-dollar.

III.1. L’euro pouvait-il être un concurrent global au dollar ?

La question qui était posée avec la création de l’euro était donc de savoir si l’on pouvait avoir une contestation du Dollar comme monnaie internationale. De nombreux auteurs ont pensé que ce serait le cas[36]. Certains prédisaient même cela comme devant arriver rapidement[37]. Cette question était effectivement importante dans la mesure où ce que l’on appelait la « globalisation » présupposait un espace monétaire et financier relativement homogène au niveau mondial, ce que l’on peut appeler un espace « lisse »[38]. La métaphore maritime est ici tentante. Cet espace préfigurant la « société liquide » qui est implicitement le modèle de la financiarisation totale. Dans cette espace « lisse », les monnaies peuvent se déployer librement, un peu comme des navires sur la mer, ou plus précisément comme des compagnies maritimes auxquelles hommes et marchandises s’abandonnent pour un transit. L’enjeu était donc de savoir si une ou deux monnaies seraient utilisées sur cette espace pour les transactions et les investissements.

Savoir donc si l’euro s’affirmerait comme un concurrent du dollar des Etats-Unis était effectivement un enjeu important[39]. Certains en espéraient une redéfinition des rapports de puissance[40] et une redéfinition du système monétaire international[41].

Cette idée d’une possible compétition induite par l’euro (et généralement par la création de l’Union Economique et Monétaire) était donc très présente dans le cours des années 1990 dans les discours qui étaient tenus en Europe, mais aussi aux Etats-Unis[42]. Il était clair, pour un certain nombre d’auteurs, que la création de l’euro allait potentiellement bouleverser les grands équilibres internationaux et donner lieu à une lutte pour le seigneuriage international. Tel était implicitement le raisonnement de Benjamin Cohen : « le seigneuriage international, que l’on peut analyser comme un transfert international implicite, repose sur la volonté́ des non-résidents de détenir de la monnaie nationale ou de l’utiliser en dehors du pays d’origine. La circulation généralisée d’une monnaie au-delà de ses frontières équivaut ainsi à une subvention ou à un prêt sans intérêts provenant des étrangers, ce qui constitue une ressource réelle pour la nation tout entière. Toutefois, le seigneuriage international ne peut être exploité que tant que la monnaie nationale continue à être détenue volontairement ou qu’elle circule à l’étranger »[43]. Il convient cependant de noter que rapidement cet auteur a modifié sa position, développant une vision plus modérée de la capacité de l’euro à supplanter le dollar américain[44]. Il écrivait alors, sans cet article datant de 2003 : « Mon opinion, qui risque de décevoir beaucoup de gens, est d’un profond scepticisme. L’euro aura bien évidemment une position dominante dans les relations internes à l’Europe, et il étendra probablement son influence à des zones voisines, comme le littoral méditerranéen ou l’Afrique subsaharienne – ce que la Banque centrale européenne, la BCE (2001), appelle la zone d’influence de l’euro. (…). Mais partout ailleurs, dans un avenir prévisible, la nouvelle monnaie est destinée à rester loin derrière le billet vert, même si beaucoup d’Européens aimeraient qu’il en soit autrement »[45].

Pourtant, et contrairement à ce qui était avancé tant par cet auteur que par Paul Krugman, la question principale n’était pas celle de l’inertie que pouvait avoir la position dominante du dollar[46].

III.2. L’échec international de l’euro

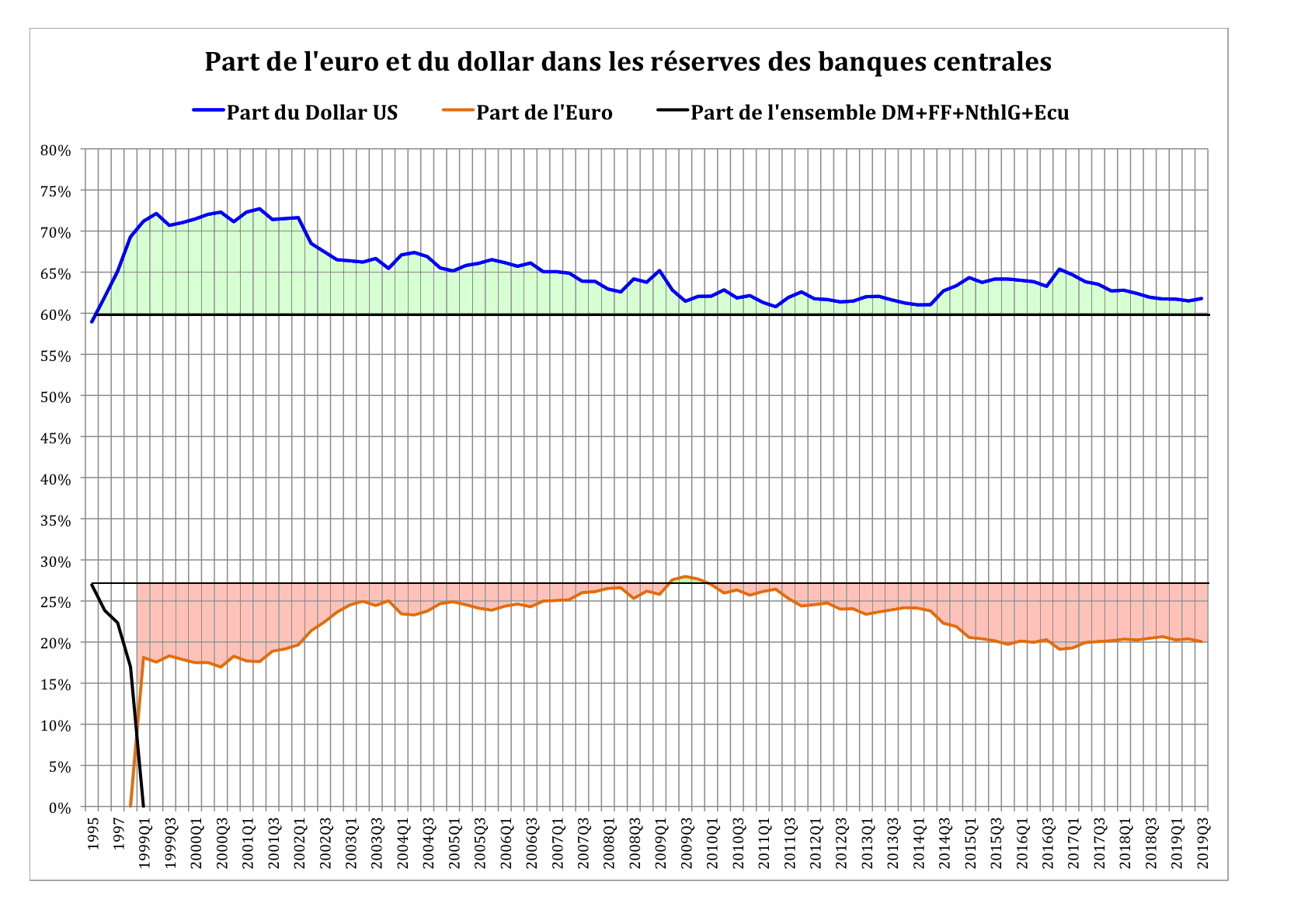

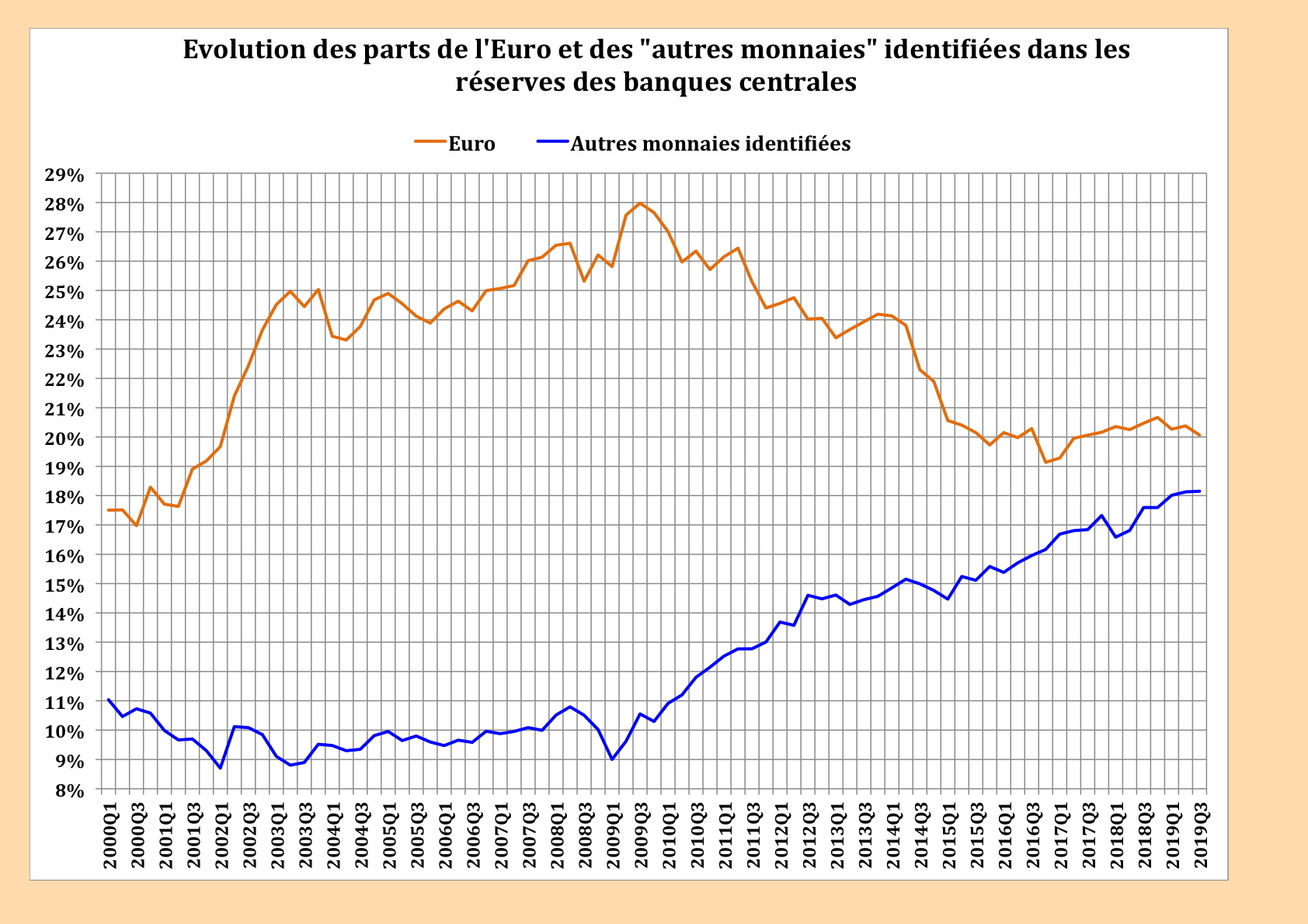

De fait, l’euro a rapidement occupé une place relativement importante dans les réserves de changes des Banques Centrales. Pour autant, cette position n’a, en réalité, jamais excédé celle qu’occupait l’ensemble des monnaies européennes, Deutschemark, Franc français, Couronne néerlandaise et Ecu. Ce point est significatif. Cette incapacité de l’euro à dépasser la somme des principales monnaies des pays de l’UEM est la preuve qu’aucune dynamique spécifique à l’euro ne s’est déclenchée, contrairement à ce qu’espérait – et parfois craignait – un certain nombre des experts internationaux. A son plus haut niveau, qui est survenu au troisième trimestre 2009 alors que la crise financière battait son plein, l’euro est à peine égal à ce que représentait ces quatre monnaies en 1995. Depuis, on assiste à une lente mais constante érosion de la place de l’euro.

Graphique 11

Source : FMI, Composition of Foreign Exchange Reserves (COFER)

La part du Dollar dans les réserves des Banques centrales a bien baissé dès le début de 2002, semblant accréditer les espoirs des uns et les craintes des autres. Mais, la part de l’Euro a elle aussi baissé à partir du milieu de 2009. Elle s’est stabilisée aujourd’hui autour de 20% des réserves mondiales de change alors que les différentes monnaies européennes représentaient environ 27% de ces mêmes réserves. Autrement dit, l’euro est aujourd’hui significativement en-dessous du total cumulé des monnaies des pays de la zone Euro en 1995. Ceci constitue bien la preuve de l’échec de la monnaie unique dans son projet de contestation du dollar des Etats-Unis. L’ambition initiale était, rappelons-le, que l’euro dépasse largement le niveau du total des monnaies le composant. On prédisait un tel mouvement car l’euro était censé présenter de nombreuses qualités intrinsèques comme sa stabilité, sa crédibilité mais aussi sa relative neutralité par rapport aux Etats-Unis. On constate donc qu’il n’en a rien été.

De fait, et si l’on en croit les statistiques de la Banque des Règlements Internationaux, la part du Dollar reste prééminente dans les transactions monétaires. L’intérêt du tableau 2 est double. D’une part, il montre la part prééminente du dollar américain, comme on l’a dit. Il montre aussi que celle de l’euro, après avoir atteint un sommet en 2004 s’est régulièrement érodée cette fois non plus comme monnaie de réserve mais bien comme monnaie de transaction.

Mais, d’autre part, il montre que la part totale des transactions dans les 5 principales monnaies ne cesse de diminuer dans le total. Au-delà des mouvements respectifs du dollar et de l’euro, on constate depuis quelques années la montée de la part des « autres monnaies » dans les réserves des banques centrales.

Tableau 2

Chiffre d’affaires des changes sur le marché « Over The Counter »

Part des 5 premières devises dans les transactions bilatérales de changes (en avril de chaque année)*

| Devise | 2004 | 2013 | 2016 | 2019 | ||||

| Pourcentage | Rang | Pourcentage | Rang | Pourcentage | Rang | Pourcentage | Rang | |

| Dollar | 88,0% | 1 | 87,% | 1 | 87,6% | 1 | 88,3% | 1 |

| Euro | 37,4% | 2 | 33,4% | 2 | 31,4% | 2 | 32,3% | 2 |

| Yen | 20,8% | 3 | 20,3% | 3 | 21,6% | 3 | 16,8% | 3 |

| Livre | 16,5% | 4 | 11,8% | 4 | 12,8% | 4 | 12,8% | 4 |

| Dollar australien | 6,0% | 5 | 8,6% | 5 | 6,9% | 5 | 6,8% | 5 |

| TOTAL | 168,7% | 161,1% | 160,3% | 157,0% | ||||

* Le total est de 200% car chaque transaction fait intervenir 2 devises.

Sources : Banque des Règlements Internationaux, Bâle, 2019. https://www.bis.org/statistics/rpfx19.htm?m=6%7C381%7C677

Sous ce vocable, il y a le Yen japonais et la Livre sterling, mais aussi le dollar canadien et le dollar australien, et enfin, depuis 2016, le Renminbi (appelée aussi Yuan).

III.3 La montée en puissance des « petites monnaies »

Ces monnaies ont connu une expansion certaines en tant que monnaies de réserve au sein des Banques centrales. Sur les 8 trimestres qui vont du 2ème trimestre 2016 au 2ème trimestre 2018, période qui a vu la monnaie chinoise acceptée parmi les monnaies de réserve et qui fut marquée par un accroissement de 23,4% du montant global des réserves, la répartition de ce total entre ces « nouvelles » monnaies nous fournit des indications précieuses. La part du Dollar des Etats-Unis continue de baisser, celle de l’euro se redresse légèrement, tout en restant nettement inférieure à ce qu’était en 1995 la part de l’agrégat des monnaies européennes constituant l’euro, et le Renminbi/Yuan fait une apparition remarquée avec 7,8% du total. Encore plus significatif est le fait que l’ensemble des « autres » monnaies a représenté 22,2% des réserves alors que l’euro n’a représenté 23%.

Ce que cela nous confirme est bien que nous sommes aussi en présence d’une tendance à la fragmentation des monnaies de réserves. La période des « devises-clés », comme le furent la livre sterling ou le dollar, est en train de s’achever[47]. Bien sûr, le dollar des Etats-Unis conserve une place importante, mais en tendance on voit que cette place se réduit. A terme, il ne devrait plus représenter qu’environ 50% des réserves. Cette diminution de son rôle et cette perte de son hégémonie si l’on se souvient qu’au début des années 2000 sa part représentait plus de 70%, ne sont donc pas le fait de l’euro. Ce dernier n’arrive pas à récupérer, ni même à dépasser, le total des parts dans les réserves des Banques centrales des monnaies individuelles qui le composent. C’est bien l’émergence du bloc dit des « autres » monnaies qui est aujourd’hui le moteur de ce changement.

Ce qu’il faut alors comprendre est que ce changement est porté en partie par des monnaies de la zone Asie-Pacifique qui réalisent pour 3 d’entre elles (Renminbi, Yen, Dollar Australien) près de 15% de l’accroissement des monnaies de réserves du 2ème trimestre 2016 au 2ème trimestre 2019.

Tableau 3

Répartition entre monnaie des accroissements du 2ème trimestre 2016 au 2ème trimestre 2019 (En millions de dollars des Etats-Unis)

| TOTAL | Pourcentage | |

| Réserves identifiées (*) | 2 459 571,35 | |

| Dollar EU | 1 307 076,33 | 53,1% |

| Euros | 566 328,87 | 23,0% |

| Livre sterling | 115 018,55 | 4,7% |

| Yen | 115 018,55 | 4,7% |

| Dollar canadien | 43 939,82 | 1,8% |

| Dollar Australien | 61 037,48 | 2,5% |

| Franc suisse | 2 147,27 | 0,1% |

| Autres | 16 693,76 | 0,7% |

| Renminbi (Yuan) | 192 968,48 | 7,8% |

Source : FMI, Composition of Foreign Exchange Réserves (COFER)

La tendance est donc à la fragmentation, et cette fragmentation traduit tout à la fois les incertitudes qui pèsent sur l’usage du dollar, du fait de la politique de sanctions des Etats-Unis, que la fragmentation géopolitique du monde, avec l’irruption de nouveaux acteurs aux ambitions tant régionales que mondiales.

A terme, si l’évolution entamée se poursuit, le Renminbi/Yuan pourrait atteindre entre 4% et 6% du total, soit être équivalent à la Livre sterling et au Yen. Il pourrait même dépasser ce niveau si le gouvernement chinois se décidait à libéraliser plus encore les usages du Yuan (ou Renminbi).

On le voit, la démondialisation, au sens de la fragmentation d’un espace longtemps considéré comme lisse ou « liquide », avec la multiplication des véhicules, mais aussi la spécificités des règles de chacun, est un phénomène qui se développe même dans le domaine monétaire international.

Conclusion : Vers la démondialisation ?

Ce processus, on doit le répéter, ne fait évidemment pas disparaître les échanges. Elle peut même, sous certaines conditions, conduire à leur accroissement, mais dans un autre cadre. Même si, dans certains cas, les logiques des chaînes de sous-traitance tendent à se renationaliser, les échanges commerciaux et financiers continueront d’être très importants. Cette démondialisation ne règle pas non plus tous les problèmes. Ainsi, l’interdépendance des économies va perdurer, de même que les grandes questions qui sont liées au développement et à la gestion des ressources naturelles. On le voit aussi avec la question écologique, que certains abusivement réduisent à la question du dérèglement climatique, mais qui est en réalité bien plus profonde. Mais, les problèmes qui en découlent devront être résolus, ou à tout le moins gérés, dans un strict respect de la souveraineté des uns et des autres.

Cela veut dire que les flux, tant commerciaux que financiers, devront être contrôlés. Et il faut s’attaquer aujourd’hui à cette question du contrôle, des principes devant présider à ce contrôle, et non pas chercher à revenir à tout prix au « Libre-Echange ». La montée du protectionnisme est aujourd’hui une évidence, et elle n’est pas une mauvaise chose. Mais, ce protectionnisme doit être pensé, réfléchi. C’est là, normalement, un programme de travail qui devrait s’imposer à l’ensemble des dirigeants politiques. Pourtant, on constate sur ce point une grande résistance en Europe. De fait, ce sont les dirigeants qui plaident pour un Libre-Echange intégral qui représentent aujourd’hui les femmes et les hommes du passé. Mme Angela Merkel et M. Emmanuel Macron semblent ne pas avoir compris le sens de ce qui s’est passé du 8 au 10 juin 2018. Ils se cramponnent à des idées révolues. Ils défendent des traités indéfendables. Car, le contexte international est encombré de textes qui sont pour certains obsolètes, pour d’autres erronés, et qui parfois combinent ces deux aspects.

Si l’on regarde tant l’Organisation Mondiale du Commerce que le G-7, c’est plutôt l’obsolescence des textes et des institutions qui frappe. Rappelons que le G-7 tire son origine du G-5 (informel) puis du G-6 de 1974-1975. A cette époque une partie du monde (les pays communistes) n’était pas concerné et le groupement de pays représenté par le G-6 (devenu G-7 avec l’entrée du Canada), qui était essentiellement concerné par les problèmes financiers[48], représentait en réalité les Etats-Unis et leurs alliés. L’obsolescence de cette institution est manifeste. On peut en dire la même chose de l’OMC, désormais à la fois paralysé par des blocages internes, et régulièrement contourné tant par de nouveaux traités que par des Etats, comme on l’a vu à propos des sanctions contre la Russie en 2014. Or, il est toujours dangereux de vouloir conserver des institutions obsolètes. Elles maintiennent un cadre fictif alors que la réalité de la situation a déjà évolué hors de ce cadre.

Notes

[1] Sapir J., La Démondialisation, Paris, Le Seuil, 2010.

[2] Bello W., Deglobalization, ideas for a New World Economy, Londres et New-York, Zed Book, 2002

[3] Voir Montebourg A., préface d’Emmanuel Todd, Votez pour la démondialisation ! , Paris, Flammarion, 2011, ou l’interview de Pierre-Noël Giraud dans Alternatives Economiques, https://www.alternatives-economiques.fr/pierre-noel-giraud-de-mondialisation-va-sens/00077277

[4] Barma N., Chiozza G., Ratner E. et Weber S. (2009), “A World Without the West? Empirical Patterns and Theoretical Implications”, in Chinese Journal of International Politics, n° 2, Vol.4, 2009, pp. 525-544.

[5] Bernanke, B., and H. James, “The Gold Standard, Deflation, and Financial Crisis in the

Great Depression: An International Comparison.” Working Paper 3488 Cambridge, MA,

National Bureau of Economic Research (NBER), 1991.

[6] Mikesell R.F., «Negotiating at Bretton Woods, 1944», in, Negotiating with the Russians, Denett, R. et Johnson, J., éd., Boston, World Peace Foundation, 1951, pp. 112-116. Voir aussi Mikesell R.F., The Bretton Woods Debates, A Memoir, Essays in International Finance n°192, Princeton, NJ, Princeton University, mars 1994.

[7] Voir, Varga E., « The Marshall Plan and the Approaching Economic Crises in America », New Times, n° 39, 1947, pp. 5-7.

[8] Kostecki M., « L’U.R.S.S face au système de commerce multilatéral » In, Revue d’études comparatives Est-Ouest, vol. 10,1979, n°3. pp. 75-89.

[9] Kostecki M., East-West Trade and the G.A.T.T. System, Londres, McMillan, Trade Policy Research Center, 1979, chap. 5.

[10] Chalandon A., Le Système monétaire international, Paris, CES, 1966, 52 p. Grjebine A. et T. Grjebine (préf. A. Chalandon), La Réforme du système monétaire international, Paris, Presses universitaires de France, coll. « L’Économiste » (no 39), 1973, 214 p.

[11] Von Dormael, Bretton Woods : Birth of a Monetary System, Londres, Holmes Meir, 1978.

[12] Jaoul M., Schloesing O., « L’Union Européenne des Paiements », In Revue économique, volume 5, n°2, 1954. pp.263-277.

[13] Droz B., Histoire de la décolonisation au XXe siècle, Paris, Le Seuil, 2009, 385 p.

[14] Dooley, M., D. Folkerts-Landau, and P. Garber, “An Essay on the Revived Bretton Woods System.” Working Paper 9971, Cambridge, MA: National Bureau of Economic Research

(NBER), 2003.

[15] Bibow J., “The International Monetary (Non-)order and the ‘Global Capital Flows

Paradox.’” in Eckhard Hein, Peter Spahn, Torsten Niechoj, and Achim Truger (eds.),

Finance-led Capitalism?, Londres, Metropolis, 2008.

[16] Bibow J., « Insuring Against Private Capital Flows : Is It Worth the Premium ? What are the Alternatives ? » in International Journal of Political Economy, vol. 37, n°4, 2008-2009, pp. 5-30.

[17] Gerschenkron A., Economic backwardness in historical perspective, a book of essays, Cambridge, Massachusetts, Belknap Press of Harvard University Press, 1962.

[18] Okimoto D., T. Sugano et F.B. Weinstein, Competitive Edge : The Semiconductor Industry in the U. S. and Japan, Stanford, Ca, Stanford University Press, 1984. Voir, aussi, Okimoto D., Between MITI and the Market, Japanese Industrial Policy for High Technology, Stanford, Ca, Stanford University Press, 1989.

[19] Hobday M., ‘East Asian Latecomer Firms: Learning the Technology of Electronics’, World Development, Vol. 23, No. 7 (1995), pp. 1171–93; and John A. Mathews, ‘Competitive Advantages of the Latecomer Firm: A Resource-Based Account of Industrial Catch-up Strategies’, Asia Pacific Journal of Management, Vol. 19, No. 4 (2002), pp. 467–88.

[20] Lin-su K., Imitation to Innovation: The Dynamics of Korea’s Technological Learning, Cambridge, Ma, Harvard Business School Press, 1997.

[21] Sapir J., La Démondialisation, Paris, Le Seuil, 2010.

[22] Voir Bivens J., “Globalization, American Wages, and Inequality” Economic Policy Institute Working Paper, Washington DC, Septembre 6, 2007 ; Irvin G., “Growing Inequality in the Neo-liberal Heartland,” in Post-Autistic Economics Review, 43 15 Septembre 2007. R. Hira, A. Hira, avec un commentaire de L. Dobbs, « Outsourcing America: What’s Behind Our National Crisis and How We Can Reclaim American Jobs », AMACOM/American Management Association, mai 2005.

[23] M. Förster et M. Mira d’Ercole, « Income Distribution and Poverty in OECD Countries in the Second Half of the 1990s », OECD Social. Employment and Migration Working Paper, n° 22, décembre 2006,

[24] Voir : Ackerman F., « The Shrinking Gains from Trade: A Critical Assessment of Doha Round Projections », Global Development and Environment Institute. Working Paper, vol. 5, n° 1, Medford (Ma.), Tufts University, octobre 2005 et . Stiglitz J.E., A. H. Charlton, « A Development-Friendly Prioritization of Doha Round Proposals », IPD Working Paper, « Initiative for Policy Dialogue », New York/Oxford, 2004.

[25] Graaff, ND et Apeldoorn, BV, ‘US–China Relations and the Liberal World Order: Contending

Elites, Colliding Visions?’ in International Affairs, 94, no. 1, 2018, pp. 113-131.

[26] Goldberg, J, ‘A Senior White House Official Defines the Trump Doctrine’, The Atlantic, 11 juin 2018.

[27] Sapir J., « President Trump and free-trade » in Real-World Economic Review, n°79 (t2), 30 mars 2017, pp. 64-73. (http://www.paecon.net/PAEReview/issue79/Sapir79.pdf )

[28] China Britain Business Council: One Belt One Road (http://www.cbbc.org/resources/one-belt-one-road/ )

[29] Liang, N., Tang, J. & Li, J., « La nouvelle route ferroviaire de la soie, pont entre la Chine

et l’Europe », in Echos de Chine, 18 janvier 2017. Voir aussi Rodrigue J-P., « The Northern East-West Freight Corridor (Eurasian Landbridge) », publication électronique, (http://www.people.hofstra.edu/geotrans/eng/ch5en/conc5en/NEW_Corridor_Freight.html ), The Geography of Transport Systems, Department of Global Studies & Geography, Hofstra University, 1998–2009

[30] « La nouvelle Route de la Soie, une stratégie d’influence mondiale de la Chine » in Epoch Times (http://www.epochtimes.fr/nouvelle-route-de-soie-strategie-dinfluence-mondiale-de-chine-28431.html )

[31] http://www.assemblee-nationale.fr/14/rap-info/i4082.asp . Un rapport plus récent de 2019 fait le tour de cette question : GAUVAIN, Rétablir la souveraineté de la France et de l’Europe et protéger nos entreprises des lois et mesures à portée extraterritoriale, Paris, Assemblée Nationale, 26 juin 2019, 101 p., https://www.vie-publique.fr/sites/default/files/rapport/pdf/194000532.pdf

[32] Voir, Alstom Pleads Guilty and Agrees to Pay $772 Million Criminal Penalty to Resolve Foreign Bribery Charges, US Department of Justice, Office of Public Affairs, 22 décembre 2014, http://archive.wikiwix.com/cache/index2.php?url=https%3A%2F%2Fwww.justice.gov%2Fopa%2Fpr%2Falstom-pleads-guilty-and-agrees-pay-772-million-criminal-penalty-resolve-foreign-bribery

[33] https://www.capital.fr/entreprises-marches/total-abandonne-south-pars-11-en-iran-a-moins-dune-derogation-1288307

[34] Bibow J., The Global Crisis and the Future of the Dollar: Toward Bretton Woods III?, Working Paper n°584, The Levy Economics Institute, Annandale-on-Hudson, NY, 2010. See also, Bibow J., Bretton Woods 2 Is Dead, Long Live Bretton Woods 3?, Working Paper n°597, The Levy Economics Institute, Annandale-on-Hudson, NY, 2010

[35] http://blogs.lesechos.fr/echos-d-hier/18-decembre-1971-la-fin-de-bretton-a7951.html

[36] Gros, D. et N. Thygesen, European Monetary Integration : From the European Monetary System to European Monetary Union, second edition, Londres, Longman, 1998. Mundell R.A., «The euro

and the stability of the international monetary system», in R. A. Mundell et A. Cleese (edits.), The Euro as a Stabilizer in the International Economic System, Boston, Kluwer Academic, ch. 5, 2000.

[37] Bergsten, C. F. (1997), «The impact of the euro on exchange rates and international policy cooperation», in P. R. Masson, T. H. Krueger et B. G. Turtelboom (edits.), EMU and the International Monetary System, Washington DC, International Monetary Fund, ch. 2, 1997.

[38] Schmitt C., Terre et Mer, Paris, Pierre-Guillaume de Roux éditeur, 2017.

[39] Cohen, B.J., « L’euro contre le dollar : un défi pour qui ? » In Politique étrangère, n°4 – 1997 – 62e année. pp. 583-595

[40] Gros, D. et N. Thygesen, European Monetary Integration, New York, St. Martin’s Press, 1992.

[41] Bénassy, A., A. Italianer et J. Pisani-Ferry, « The External Implications of the Single Currency », Economie et statistique, numéro spécial, p. 9-22, 1994.

[42] Thygesen, N. et al., International Currency Competition and the Future Role of the Single European Currency, Final Report of a Working Group on « European Monetary Union- International Monetary System », Kluwer Law International, Londres, 1995.

[43] Cohen, B.J., « L’euro contre le dollar : un défi pour qui ? », op.cit., p. 589.

[44] Cohen B.J., « Pourquoi l’euro n’est pas près de remplacer le dollar », in L’Économie politique, 2003/4 n° 20 | pages 8 à 31

[45] Idem, p. 8.

[46] Idem, p. 15. Voir aussi Krugman, P. R., « The international role of the dollar », in P. R. Krugman, Currencies and Crises, Cambridge, MA, MIT Press, ch. 10, 1992.

[47] Ce fut d’ailleurs l’une des prémonitions de Michel Aglietta, même si dans les faits le processus est assez différent à ce qu’il avait imaginé. Voir, Aglietta M., La Fin des Devises Clés, Paris, La Découverte, coll. Agalma, 1986.

[48] Farnsworth, Clyde H. (8 mai 1977). « A Secret Society of Finance Ministers, » New York Times.

Commentaire recommandé

Les monnaies nationales représentaient 27 pour cent des réserves avant l’euro,l’euro ne représente plus que 20 pour cent de ces même reserves,de plus les « petites monnaies « s’envolent.Quand réaliserons nous que l’euro est un fiasco national n’ayant servi qu’à nous mettre sous protectorat financier allemand,analysons de façon pragmatique et non idéologique la sortie de la France de l’UE.

28 réactions et commentaires

Article très très intéressant. Félicitations à son auteur.

+37

AlerterComme toujours, l’analyse est solidement étayée, et, partant, les conclusions de l’auteur sont-elles solidement établies.

A tout le moins, faut-il avoir des arguments également très étayés pour les contester.

Comme toujours, je me répète que ce doit être un vrai bonheur de croiser, dans son cursus de formation, un professeur tel que Jacques Sapir.

+9

AlerterL’occident va devoir se remettre au travail et a ne plus consommer plus qu’elle ne produit.

ce qui n’est pas une mauvaise chose tant que l’on veille a la meritocratie,c’est a dire que ceux qui produisent plus montent dans l’echelle social et ceux qui ne produisent rien descendent.

Or le fait que ceux qui sont en haut de l’echelle sociale n’acceptent pas d’en descendre en cas d’echec conduit a que ceux qui pourraient mieux faire ne se retrouvent pas en position de le faire. Manque d’esprit de conquete de leur part ou reseaux d’incompetents (principe de peter) qui se serrent efficacement les coudes?Une revolution sera t elle necessaire pour chasser les dirigeants incapables de resoudre les problemes ou la societe restera t elle bloquee jusqu’a la faillite ? Deja de plus en plus de presence chinoise autour de moi: de nombreux visages asiatiques dans la capitale regionale,un drapeau chinois et une boite a lettre libelle en caractere chinois entreapercu a un carrefour,des affiches geantes vantant la presence de banques et d’agence de voyage chinoises a l’aeroport de luxembourg…

personnellement,que mon maitre soit chinois,francais ou americain,je m’en moque:c’est le probleme des dominants s’ils perdent leur controle sur leur territoire…

+3

AlerterJ’ai un petit problème avec la première phrase : « L’occident va devoir se remettre au travail et a ne plus consommer plus qu’elle ne produit. »

Je ne crois pas que « l’occident » n’ait jamais décidé de produire moins ou de consommer plus. C’est certaines personnes en occident qui ont décidé de produire ailleurs ce qui était consommé en occident et ce sont certaines personnes qui décident aujourd’hui de produire au Vietnam ce qui était produit en Chine. Et en même temps, ces personnes (ou ce groupe de personnes ayant un intérêt partagé) se sont débrouillé pour faire qu’en occident puis en Chine (par exemple) on consomme plus.

Et si on reste sur la même démarche produire-consommer, on (les terriens) n’a pas fini de trop consommer.

+15

AlerterNon, parce que le problème personnels des dominants devient le problème – et pourrit la vie – de beaucoup, beaucoup de monde. Pour le reste oui.

+3

AlerterLes monnaies nationales représentaient 27 pour cent des réserves avant l’euro,l’euro ne représente plus que 20 pour cent de ces même reserves,de plus les « petites monnaies « s’envolent.Quand réaliserons nous que l’euro est un fiasco national n’ayant servi qu’à nous mettre sous protectorat financier allemand,analysons de façon pragmatique et non idéologique la sortie de la France de l’UE.

+43

AlerterEt suivons l’exemple d’un pays qui n’est pas sans reproche certes, mais qui a résisté en son temps au IIIe Reich, et qui vient de sortir du IVe Reich, cette nuit. UE delenda est.

Vouloir concurrencer le dollar américain (avec l’euro) tout en restant sous la domination américaine (avec l’OTAN) est une prétention contradictoire, dont l’échec est patent.

Un grand merci à M. Sapir pour son étude de fond, lumineuse et convaincante.

+39

AlerterComme dit Emmanuel Todd, l’échec économique de l’Euro est de plus en plus évident, et corrélativement son verrouillage politique (il dit « succès politique » mais ce n’est même pas cela) est de plus en plus cadenassé.

+15

AlerterMoi, je vous approuve Sergeat, la Slovaquie est passée sous le protectorat germanique (car il faut aussi élargir aux pays « germains » satellites tels les Pays-Bas, le Danemark, la Suède… qui mettent le nez dans nos affaires financières et captent des investissements dans notre pays (avec même un aspect un « peu louche » du genre « off-shore » et la bénédiction de l’UE – l’affaire des terres agricoles slovaques gérées par des aides de l’UE est mafieuse – ils le savaient parfaitement !-mais Bruxelles et Berlin y ont trouvé leurs bénéfices comme de « bons colons » germaniques – ça ne vous rappelle pas un certain projet d’une Grande Europe « vitale » avec un certain moustachu….) Et aucun journaliste occidental n’osera vraiment enquêter, sous peine d’une omerta ou d’être assassiné…

+12

AlerterQuand la science économique part de données et de constats, sans s’encombrer de modèles ia, elle reste puissamment explicative avec des éléments prédictifs. Belle leçon.

+13

AlerterMais l’on ne saurait confondre les deux actes : récolter des données, et leur donner un nouveau sens, ou les interpréter, un peu comme percevoir et vouloir ne sont pas possibles en même temps, nous dit Descartes.

+2

AlerterNous assistons en effet à la désoccidentalisation accélérée du monde, à la faveur d’une montée sans précédent, foudroyante, spectaculaire, irrésistible, dudit « reste du monde »… qui en est l’écrasante majorité, à 85%, et à la mise en place d’un nouvel ordre mondial et de ses incomparables institutions.

Le centre de gravité du monde s’est déplacé vers l’Est, l’avenir étant et se révélant inexorablement asiatique. D’où cet état de guerre impériale hors limites (« unrestricted warfare ») qui désormais existe entre l’Empire (USA + UE + OTAN + fragments de l’autre bout du monde…) et la Chine, la Russie, l’Iran, etc. Désespérément, l’Empire criminel résiste par tous les moyens, recourt à la subversion, multiplie les actes de guerre, y compris génocidaires, tentant même de décapiter les états en assassinant leurs dirigeants impunément, en plein soleil de midi.

Temps à la fois de dangers extrêmes et exaltants de la naissance d’un monde enfin de tous, par tous, pour tous. Marche longue et ardue en cours, à presser le pas.

Le passant

+7

Alerter« Hormis l’Italie et la Grèce, qui ont directement négocié avec les États-Unis en contournant Bruxelles, aucun autre État européen n’a pu à ce jour bénéficier des exemptions américaines sur les exportations iraniennes de pétrole »

Ceci est très, très intéressant (comme le reste de l’article) et mériterait un article détaillé à lui-seul. M Sapir (ou quelqu’un d’autre) serait-il en capacité de le rédiger ?

Un autre sujet traité avec un silence assourdissant (mais où vais-je chercher cet oxymore), c’est le contournement européen des sanctions censé permettre le commerce avec l’Iran. Il en est où, et qui et comment le porte ou le freine ?

+9

Alerterjuste une petite remarque..Aganbegian dans la collection économica…traduction française sous le titre perestroïka dit cela de l’URSS gorbatchévienne( personnage méconnu voire inconnu en terme de datation historique, n’écrivant jamais au président macron de france de la douma de la russie unie tendance social démocrate menchevik- mino) nous avons le plus grand nombre de dépôt de brevet et pourquoi donc n’arrivons nous pas à les utiliser alors que les japonnais et les coréens le font par exemple..Or, s’il parle de la Corée c’est parce qu’il sait que pour certaines choses la Corée c’est celle du nord donc la république populaire et démocratique d’économie socialiste est même pour le civil déjà celle qui à l’époque utilise de façon militaire en terme de technosciences et donc aussi civile.Cela signifie aussi que l’unité nationale coréenne est faire sous le principe de la mixité mais aussi de la maîtrise dans le parti des travailleurs du travail intellectuel par le nord..voilà en effet qui montre aussi que déjà là ceci s’était renversé que le reste des apparences des courbes commençant à la date donnée ci-dessus relève des nombreux crimes contre ce qui depuis longtemps s’appelle le droit des gens malgré la maîtrise d’une cosmopolitique économique mondiale qui est ce qu’elle est » critique de l’économie politique bourgeoise »… y compris financière…

+0

AlerterArticle très intéressant et très documenté

A la lecture de ce texte je ne peux m’empêcher de penser que le « coronavirus » est plus que bienvenu afin de provoquer non pas une épidémie mais une guerre économique contre la Chine et si la Chine est à ce niveau de puissance c’est bien parce que tous, tous les pays occidentaux se sont rués en Chine pour faire le maximum de « bon » fric

OMS pilote cette mascarade car elle est infiltrée par les génies de la guerre de Trump

Il est quand même curieux de voir se développer des « épidémies » tous les 5 ans: SRAS, Grippe aviaire, H1N1 …

Le coronavirus est bien plus toxique pour les économies et les bourses que pour les humains … l’avenir confirmera …

+14

Alerter« Si la Chine est à ce niveau de puissance c’est bien parce que tous, tous les pays occidentaux se sont rués en Chine pour faire le maximum de “bon” fric. »

Les pays occidentaux ne se sont PAS tous rués en Chine, Arcousan09. Bien au contraire, presque tous, même ceux qui y ont cherché un remède à leur crise aiguë de «croissance », n’ont cessé de prédire la faillite de la Chine, la sous-estimant comme vous le faites… La Chine a accompli ce qui ne s’était jamais vu dans l’histoire de l’humanité tout simplement 1. parce qu’elle est dirigée merveilleusement et avec une compétence incomparable par le Parti Communiste chinois, et 2. parce que le peuple chinois est industrieux et pragmatique comme on n’a jamais su l’être en Occident.

C’est pourquoi on se moque de si bon cœur de l’Occident, en Chine, comme l’a fait avec une ironie cruelle Eric X. Li à Oxford.

Voici le lien. Jugez-en.

« Democracy is Failing | Eric X Li | Oxford Union »

https://www.youtube.com/watch?v=9kqwMKyBvLc&app=desktop

Le passant

P.S. La guerre bactériologique menée par l’Empire, comme jadis à Cuba, ne domptera jamais la Chine. Il est des peuples indomptables, Arcousan09. Cuba et la Chine sont d’une trempe ignorée en France.

+3

AlerterTon affirmation/insinuation sans conditionnel que le coronavirus a été créé par l’occident et diffusé dans un marché de wuhan dans le but d’affaiblir la Chine (alors que l’occident serait mystérieusement protégé, ce qui est déjà faux) mérite qq preuves.

Sinon ton post est simplement de la propagande pure er ton message mérite d être modéré.

Désolé, on subit trop de propagande dans les médias pour encore devoir supporter des mensonges et propagande dans les commentaires sur un média alternatif.

+4

Alerter«… Des universités (Harvard) et des ONG américaines… sont venues en Chine ces dernières années pour mener des expériences biologiques illégales… (ont) collecté plusieurs centaines de milliers d’échantillons d’ADN chinois, puis ont quitté le pays… Le gouvernement est intervenu… La conclusion… était que la «recherche» avait été commandée par l’armée américaine avec les échantillons d’ADN destinés à la recherche sur les armes biologiques spécifiques à la race.

Dans une thèse sur les armes biologiques, « MEDICAL ASPECTS OF BIOLOGICAL WARFARE »

https://repository.netecweb.org/items/show/325

L. Horowitz et Z. Dembek ont déclaré qu’un signe clair d’un agent de guerre biologique génétiquement modifié était une maladie causée par un agent rare (inhabituel, rare ou unique), sans explication épidémiologique, aucune idée claire de la source. Ils ont également mentionné une «manifestation inhabituelle et / ou une répartition géographique», dont la spécificité raciale en serait une.

Les flambées récentes de maladies qui pourraient éventuellement être considérées comme des agents potentiels de guerre biologique sont… sida, SRAS, MERS, grippe aviaire, porcine, hantavirus, Lyme, lNil occidental, Ebola, polio (Syrie), fièvre aphteuse, Syndrome de la guerre du Golfe et ZIKA… Des milliers d’éminents scientifiques, médecins, virologues et épidémiologistes sur de nombreux continents ont convenu que tous ces virus ont été créés en laboratoire et que leur libération est délibérée… De nombreuses questions sans réponse remettent en question le récit occidental officiel. »

Le passant

+1

AlerterDes équipes chinoises et française ont séquencé entièrement le virus. S’il y avait un truc anormal, je pense qu’elles s’en seraient rendu compte.

L’institut pasteur nous dit même « Les séquences sont identiques dans tous nos prélèvements. Un membre du couple a dû contaminer l’autre, c’est le même virus. Une vingtaine d’autres séquences du génome du nouveau coronavirus ont été établies dans le monde et, en les comparant avec les nôtres, nous nous apercevons qu’elles sont toutes très proches, il n’y a pas beaucoup de diversité dans les virus analysés, ce qui va dans le sens que le coronavirus 2019-nCoV n’a pas eu besoin de muter pour s’adapter et se propager »

Si chaque fois qu’une épidémie (susceptible de se transformer en pandémie) apparait quelque part une nouvelle théorie complotiste apparait, on n’en a pas fini !

+0

AlerterBonjour,

Article intéressant qui agrège suffisamment de données et de faits pour éclairer les évolutions en cours.

Trump a torpillé le multilatéralisme et marginalisé l’OMC. C’est le retour aux commandes de la politique, certes pour l’instant il y plus d’effet de manches que de vrais résultats, notamment en ce qui concerne le rapatriement d’activités industrielles aux USA.

Au sujet de la domination du dollar US dans les échanges internationaux, ne pas oublier que les marchés de matières premières, entre autres le pétrole, se font en $.

Bon nombre de pays exportateurs facturent leurs exportations en dollars US, même quand l’acheteur n’est pas américain.

La Russie et la Chine sortent peu à peu de ce carcan. On verra dans quelques temps si ils sont suivis dans cette voie.

Un exemple à suivre pour l’UE si nos dirigeants avaient un peu de courage et d’indépendance.

+4

AlerterTrès bon article, qui apparaît peu orienté. Ce n’est pas une démonstration du passage dans la demondialisation, mais ca donne des elements forts.

Par contre le tableau 3 est erroné : les chiffres pour la livre et pour le yen sont identiques.

Soit un chiffre est faux, soit tous les chiffres suivants sont faux. En tout cas on ne peut pas faire confiance en ce tableau.

Désolé, je n’ai pas le temps de fouiller les sources pour trouver les « bons » chiffres (qui sont quand même ceux du FMI, faut rester critique).

Par ailleurs, je ne comprends pas en quoi ce tableau montre une fragmentation des monnaies de reserve. Il faudrait avoir un graphe montrant l’évolution depuis 20 ans.

+3

AlerterLa finance chinoise est elle capable d’aider la Russie ? On sait que le système financier est le point faible de la Russie.

+1

AlerterEuh, je me permets de mettre un lien qui irait dans le sens de Louis Robert :

Bon, ce site est persona non grata…

Les commentaires sont particulièrement intéressants.

Au point que le Pirbright Institute en question a ressenti le besoin de publier un communiqué :

https://www.pirbright.ac.uk/news/2020/01/pirbright's-livestock-coronavirus-research-–-your-questions-answered

On ne peut pas exclure que le coronavirus « virus Wuhan » (breveté sous le numéro EP3172319B1) ait échappé à la vigilance des scientifiques.

+1

AlerterEn outre.

1er févr. 2020 – Le coronavirus contient des «insertions de VIH», attisant les craintes sur une arme biologique créée artificiellement

https://www.zerohedge.com/geopolitical/coronavirus-contains-hiv-insertions-stoking-fears-over-artificially-created-bioweapon

Un épidémiologiste respecté qui a récemment pris le dessus pour avoir affirmé dans une menace Twitter que le virus semblait être beaucoup plus contagieux qu’on ne le pensait au départ, souligne des irrégularités dans le génome du virus qui suggèrent qu’il pourrait avoir été génétiquement modifié à des fins d’armes, et pas n’importe quelle arme, mais la plus meurtrière de toutes.

les principales conclusions de l’article se concentrent d’abord sur la nature unique de 2019-nCoV, puis observent quatre séquences d’acides aminés dans le coronavirus de Wuhan qui sont homologues aux séquences d’acides aminés dans le VIH1.

Y’a de quoi s’interroger…

+1

AlerterVos commentaires et les liens sont grandement appréciés, Chris.

Le passant

+0

AlerterPour décider d’une politique économique ou d’une géopolitique, encore faut-il avoir de bonnes informations pour prendre des décisions. Le dénigrement systématique du poids réel de la Fédération russe ne va pas dans ce sens. Les légendes urbaines qui veulent à toute force faire de la Russie un pays dont le PIB serait équivalent à celui de la Hollande ou de l’Espagne sont fermement ancrées dans le mental de beaucoup de commentateurs de bonne foi.

Selon le classement du FMI de 2018, le PIB ppa de la Fédération russe était de 4.212 milliards de dollars USD en 2018. C’est 2,3 fois le PIB ppa de l’Espagne (1.864Mi), 4,3 fois celui de la Hollande (969Mi), et 11 fois celui de l’Ukraine. Le PIB russe ppa représente aussi 97% de celui de l’Allemagne (4.356Mi) et 142% de celui de la France (2.976Mi).

Cumulés, les PIB ppa russe et allemand font 42% du PIB ppa étasunien (20.494Mi), lequel ne représente plus que 80% du PIB ppa chinois. Ces chiffres montrent que l’économie européenne, au sens d’une aire culturelle et civilisationnelle qui va de Brest à Vladivostok, est dominée par l’Allemagne et la Russie.

https://fr.wikipedia.org/wiki/Liste_des_pays_par_PIB_(PPA)

https://fr.wikipedia.org/wiki/Parit%C3%A9_de_pouvoir_d%27achat

+1

AlerterBonjour et merci Monsieur Sapir pour cet article extrêmement intéressant.

J’ai une question, pour qui voudra bien m’aider à comprendre un élément du raisonnement.

Le contexte :

Sauf erreur de ma part, il est dit dans l’article que le volume des échanges internationaux stagne en volume (en décrivant l’important ralentissement de sa croissance sur la période 2009-2019 en comparaison de la période 2000-2008).

Puis, en analysant l’évolution de l’indice DBY sur les sept derniers mois, il est expliqué que c’est une évolution laissant présager un ralentissement des échanges internationaux.

J’aimerais comprendre comment est établie cette dernière affirmation, car il me semble que l’évolution d’un autre indice contredit cette affirmation.

Il s’agit de l’évolution des échanges internationaux mesurée selon le Ton/mile (non impactée par les variations de prix), qui montre une croissance continue.

(https://www.researchgate.net/figure/World-Seaborne-Trade-in-Cargo-Ton-Miles-by-Cargo-Type-2000-2015-Billions-of-Ton-Miles_fig4_315701139)

N’est-il pas possible que la variation de DBY ne soit que ponctuelle ? Beaucoup de facteurs influent sur cette valeur, parmi lesquels la taille et le tonnage de la flotte de « Dry Bulk ».

La croissance de celle-ci influe à la baisse sur le DBY et celle-ci ne fait que croître depuis le début des années 2000.

Une explication ou un petit peu plus de détails s’il vous plait ?

Merci encore,

+0

AlerterEst-ce que les accidents type coronavirus ne vont pas accélérer de manière importante les mouvements en cours?

+0

AlerterLes commentaires sont fermés.