Les résultats pour le mois d’octobre 2023 qui ont été publiés le 30 novembre 2023 confirment que la Russie poursuit sa trajectoire de forte croissance qu’elle a entamée au début de ce printemps. C’est une croissance forte, qui s’inscrit naturellement dans un contexte de récupération du choc des sanctions subi en 2022. Cette croissance signe que la Russie a surmonté la majorité des conséquences quantitatives des sanctions imposées par les États-Unis et l’Union européenne.

Les résultats des trois premiers trimestres de 2023 montrent un accroissement du PIB sur la période allant de janvier à septembre 2023, par rapport à la période équivalente de 2022 est de 2,9%. Ce qui est encore plus intéressant est que, par rapport à la même période de 2021, cette hausse est de 1,0%. Nous sommes bien aujourd’hui en présence d’une croissance absolue de l’économie russe, puisqu’elle se traduit par une amélioration des résultats du PIB, non seulement par rapport à 2022 mais aussi par rapport à 2021, soit sur une période d’avant les sanctions. Aujourd’hui, la hausse du PIB est de 5,0% pour octobre 2023.

Les revenus réels des ménages se sont eux aussi accrus dans les trois premiers trimestres de l’année. Pour la période de janvier à septembre 2023, la hausse est de 4,8% par rapport à la même période de 2022 et de 3,4% par rapport à la même période de 2021. Ceci est socialement important. Cela montre que les opérations militaires qui ont lieu depuis la fin de février 2022 n’ont pas eu de conséquences sur le niveau de vie des russes.

Quant à l’investissement, qui était spécifiquement visé par les sanctions prises par les pays occidentaux, il continue de progresser. En effet, sur la période de référence des trois premiers trimestres de 2023, on assiste à une hausse de 10% par rapport à 2022 et de 16% par rapport à 2021.

Si ces chiffres sont encore provisoires, et n’incluent pas les résultats du 4ème trimestre à venir, ils indiquent que la trajectoire actuelle de la Russie s’inscrit dans une perspective de forte croissance, ce qui est confirmé par l’analyse des résultats du mois d’octobre écoulé. La prévision de croissance pour l’année 2023 a donc été relevée par les collègues de l’Institut des Prévisions Économiques de l’Académie des Sciences de Russie (IPE-ASR) de 3,6% à 3,8%. En tout état de cause, et compte tenu des résultats du mois d’octobre 2023 on peut considérer que la croissance russe en 2023 ne devrait pas être inférieure à 3,5%. Autrement dit, la croissance s’avèrerait de 1,3% par rapport à 2021.

I. Stabilité de la croissance

La croissance s’est donc maintenue à un niveau élevé en octobre, en dépit d’une politique monétaire plus restrictive qui a été marquée par la hausse du taux directeur de la Banque Centrale de Russie à 15% le 27 octobre dernier, hausse venant après celles du 15 septembre 2023 qui avait porté le taux directeur à 13%, du 15 août qui avait porté le taux à 12% et du 25 juillet 2023 qui l’avait porté de 7,5% à 8,5%. Il est assez inédit dans l’histoire des observations économiques conjoncturelles de constater qu’une hausse aussi importante, +7,5% soit un doublement du niveau initial, en trois mois, n’ait eu aucun effet sur la croissance du PIB.

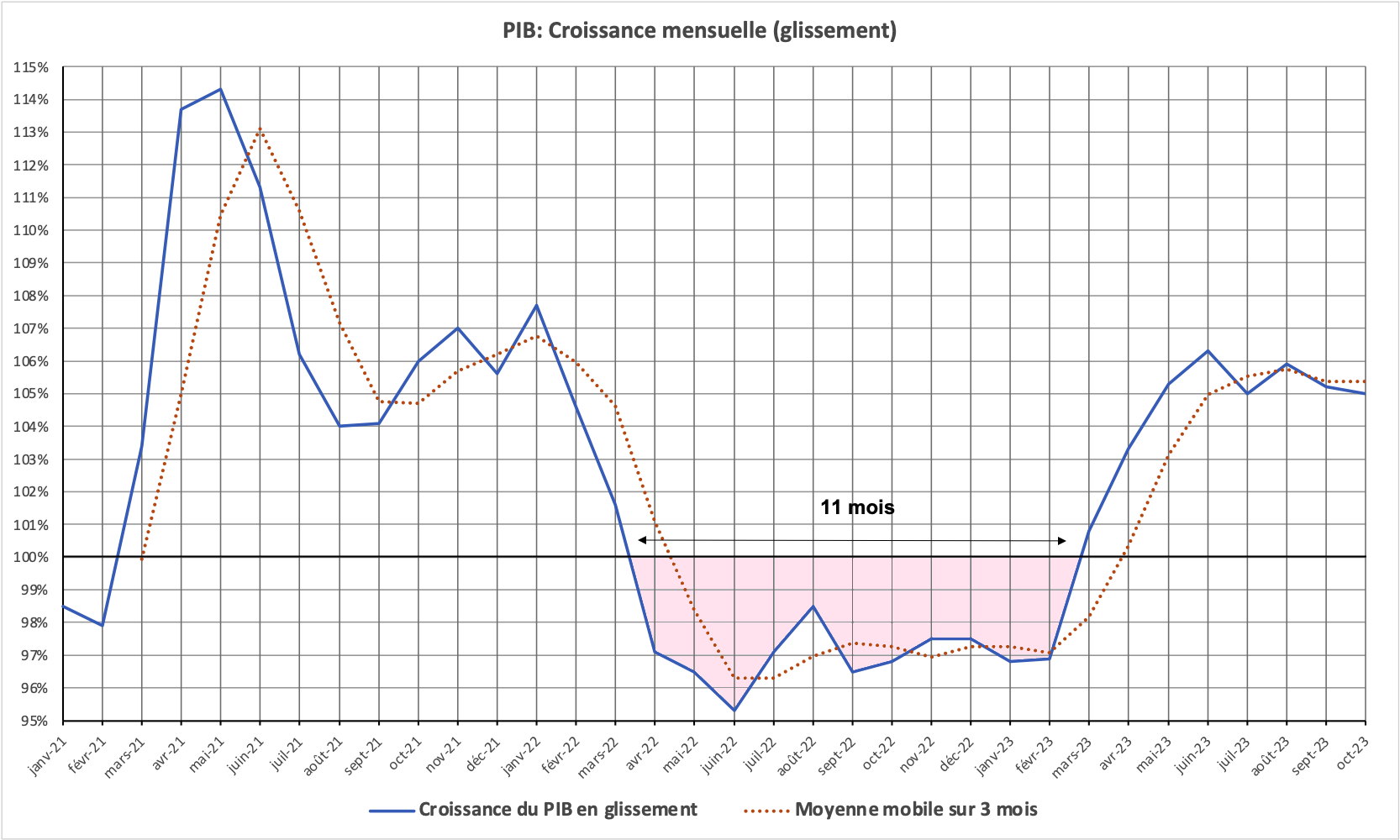

L’évolution du PIB montre que l’indicateur a retrouvé son rythme de croissance du second semestre 2021. La croissance russe avait marqué un fort pic lors du premier semestre, correspondant à une forte reprise de l’activité après la période des confinements de la crise COVID-19.

La croissance actuelle doit aussi se penser en fonction de « l’effet de base » de l’année précédente. D’avril 2022 à février 2022 la Russie a été en nette récession, en partie du fait des sanctions. Mais, ce que l’on observe aussi est que la croissance observée depuis mars 2023 fait plus que compenser la baisse de 2022. Ceci est bien le signe que la Russie est engagée dans une croissance réelle et non une simple récupération du choc de 2022.

Graphique 1

Source : FSGS (Rosstat)

Il convient alors de noter que durant le mois d’octobre 2023, la production industrielle s’est accrue de 5,3% par rapport à octobre 2022 et de 3,6% par rapport à octobre 2021. La croissance des activités productives s’établit donc à 7,7%. Cette forte hausse de la production industrielle constitue d’ailleurs une des caractéristiques majeures de la nouvelle trajectoire de croissance de la Russie qui a démarré au mois de mars dernier.

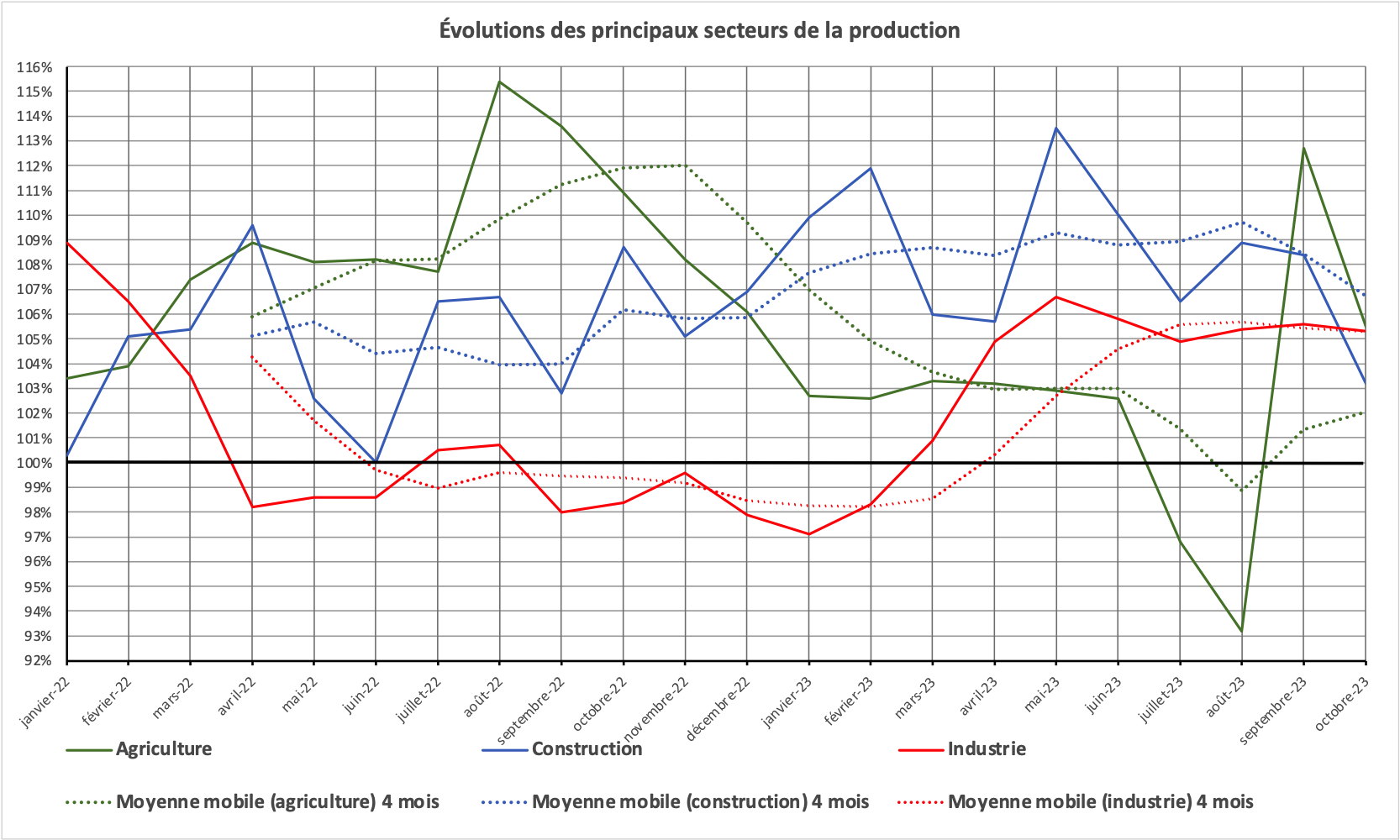

La production agricole s’est, elle aussi, accrue de 5,5% (et de 18,1% par rapport à octobre 2021) et l’activité de la construction a augmenté de 3,2% (et de 12,2% par rapport à 2021). L’activité dans ces secteurs montre que l’économie russe est globalement engagée dans un phénomène de croissance et que ce dernier ne se limite pas au seul secteur de l’industrie.

Le transport de fret, indicateur robuste de l’activité économique, a progressé de 2,8% par rapport à 2022 et le volume du commerce de détail de 12,7% (et de 1,2% par rapport à 2021). Ce dernier chiffre indique une forte reprise de la consommation des ménages, ce qui contribue à tirer de l’avant l’activité. La croissance globale reste largement influencée par celle du secteur industriel, ce qui est une caractéristique de la période actuelle.

Graphique 2

Source : FSGS (Rosstat)

II. Poursuite du rebond de l’industrie

Il convient alors de revenir sur les performances de l’industrie car ces dernières sont le cœur de la croissance actuelle.

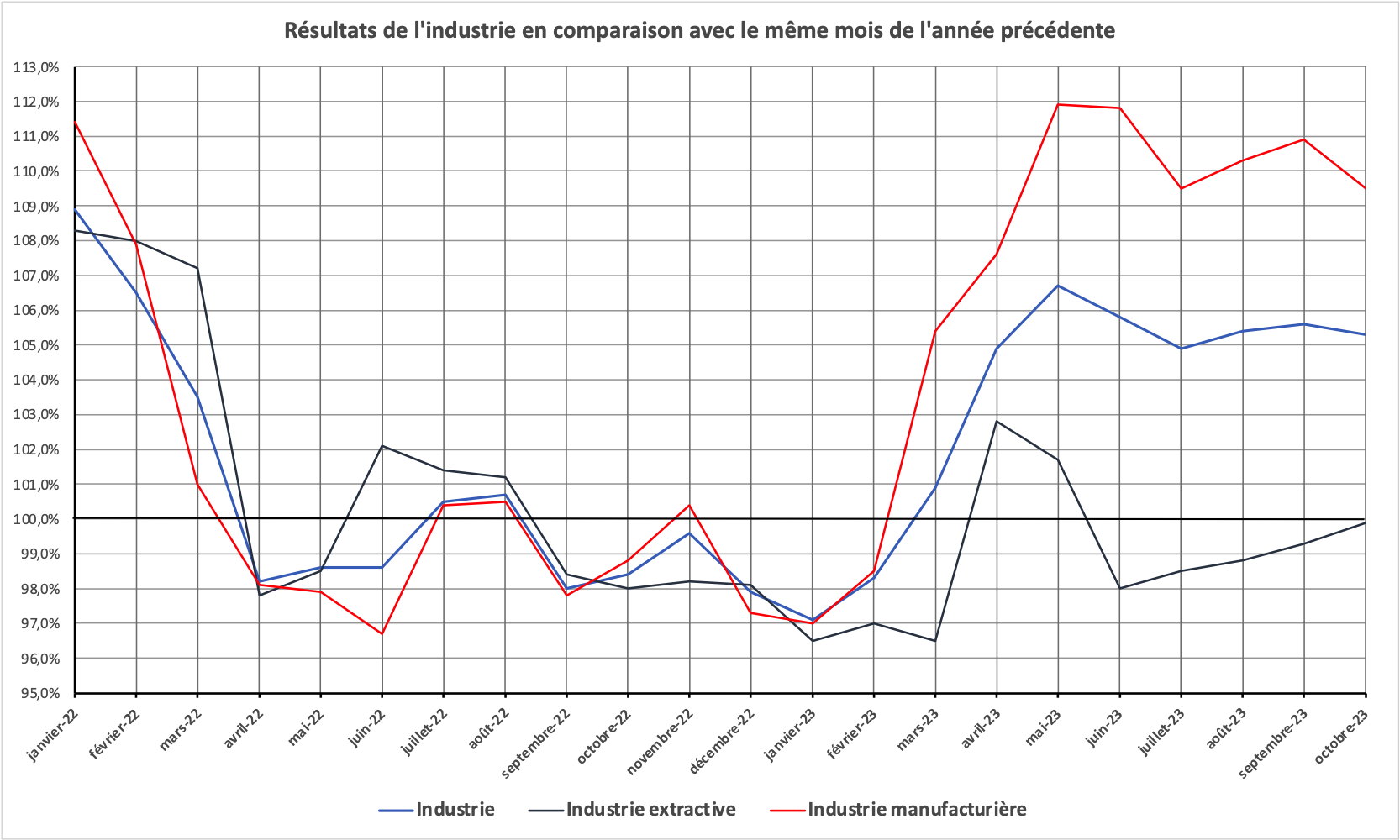

L’industrie a en effet globalement redémarré durant le mois de mars 2023, ce qui indique que les sanctions n’ont eu d’effet que sur une période de 11 mois (avril-2022 / février 2023). Ce temps extrêmement court a été une surprise pour les économistes qui suivaient les évolutions de la Russie depuis de nombreuses années. En effet, les réactions de l’économie, et de l’industrie, russe à la suite de chocs majeurs, comme la crise financière d’août 1998 et la mise en place d’une première vague de sanctions par les pays occidentaux en 2014, laissaient présager un rebond significatif. Mais, à l’été 2022, le consensus parmi ces économistes, et notamment au sein du Séminaire Franco-Russe organisé deux fois par an par le CEMI-CR451 et par l’IPE-ASR était que le choc des sanctions pourrait s’étaler sur une période allant de 15 mois (pour les plus optimistes) à 24-30 mois (pour les plus pessimistes). Le fait qu’il se soit étalé sur seulement 11 mois a donc été un (heureuse) surprise. Personnellement, dans des textes écrits encore au tout début de l’année 2023, je n’attendais pas une telle reprise de l’activité avant juin-juillet 2023.

Les résultats de l’activité industrielle montrent que si l’industrie extractive reste encore à la traine, c’est l’industrie manufacturière qui est le principal moteur de la croissance avec des taux de croissance régulièrement supérieurs à 9% depuis le mois d’avril dernier. Ici encore, même en évacuant l’effet de base pour 2022, on est en présence de résultats tout à fait surprenants. La croissance de l’industrie manufacturière en juin dernier s’établit à plus de 8% par rapport à 2021 ! Un tel résultat indique bien qu’il s’est passé « quelque chose » de majeur au sein de l’industrie manufacturière.

Graphique 3

Source : FSGS (Rosstat)

Ces résultats s’expliquent à court terme par la combinaison des trois facteurs que l’on retrouve derrière la croissance actuelle.

- L’impact de l’effort de guerre, qui doit probablement compter pour 40% de la croissance totale. Contrairement à ce que l’on affirme en France et en Europe, la Russie n’a pas mobilisé tout son appareil industriel pour faire face aux opérations militaires en Ukraine. Si les dépenses militaires dans le budget sont importantes, avec plus de 6% du PIB pour 2024, elles restent par exemple inférieures aux dépenses militaires des États-Unis lors de la Guerre du Vietnam où l’on atteignait des chiffres de 7,5% à 8,5%.

- L’impact de la reprise de la consommation des ménages, qui ne semble pas faiblir en dépit de la politique monétaire restrictive menée par la Banque centrale. La consommation des ménages doit expliquer entre 35% à 40% de la croissance de l’industrie.

- L’important effort de substitution aux importations et de relocalisation de toute une série d’activités, effort qui commence à porter ses fruits, et qui induit des effets très positifs dans l’ensemble du tissu industriel.

Ces facteurs de croissance ont été soutenus par une politique budgétaire expansionniste, par un contournement des canaux de transmission de la politique monétaire qui limite son impact sur l’activité, et par la remarquable réaction spontanée des chefs d’entreprises russes qui ont su profiter des opportunités créées par les sanctions et par le départ de certaines entreprises occidentales. Ce sont largement eux qui ont mis sur pied et le contournement concret des sanctions et les mécanismes de substitution aux importations. Ils y ont été naturellement aidés par l’État qui a su les accompagner. La rapidité des réactions de l’État, le fait que la loi sur les pouvoirs économiques de l’État ait été voté le 8 mars (et donc écrite vraisemblablement dans les derniers jours de février) accrédite l’idée que les sanctions avaient été, au moins partiellement, anticipées.

Graphique 4

Source : Banque centrale de Russie

Un autre facteur extrêmement important qui a permis ce rebond spectaculaire de l’industrie manufacturière est le fait que les importations aient retrouvé, voire dépassé, leur niveau d’avant les sanctions. Or, ceci se produit alors que se met en place une politique de substitution aux importations. Cela indique bien que, de ce point de vue, la situation semble revenue à la normale d’avant la guerre.

III. L’effet résiduel des sanctions s’éloigne

Cela ne signifie pas que les sanctions n’aient pas d’effet. Si, comme on l’a dit plus haut, l’effet quantitatif des sanctions semble avoir disparu, leur effet qualitatif, et notamment sur la productivité du travail, se manifeste encore.

La baisse de la productivité a été importante lors des 2ème et 3ème trimestre de 2022. Elle tend à se réduire mais n’a pas encore totalement disparu. Ainsi, la productivité apparente par tête n’est pas encore totalement revenue à son niveau de 2021.

Tableau 1

Évolution de la productivité apparente par tête

| A | B | C | D | |

| PIB (glissement) | Emploi (glissement) | Productivité (glissement)* | Productivité, glissement sur 2 ans** | |

| 1er T 2022 | 103,0% | 101,0% | 102,0% | |

| 2ème T | 95,5% | 100,6% | 95,0% | |

| 3ème T | 96,5% | 100,0% | 96,4% | |

| 4ème T | 97,3% | 99,8% | 97,5% | |

| 1er T 2023 | 98,2% | 101,9% | 96,4% | 98,3% |

| 2ème T | 104,9% | 102,0% | 102,8% | 97,6% |

| 3ème T | 105,50% | 1,025% | 102,9% | 99,2% |

* Calculée comme A/B

** Calculée comme DTn2023/DTn2022

Source : FSGS (Rosstat)

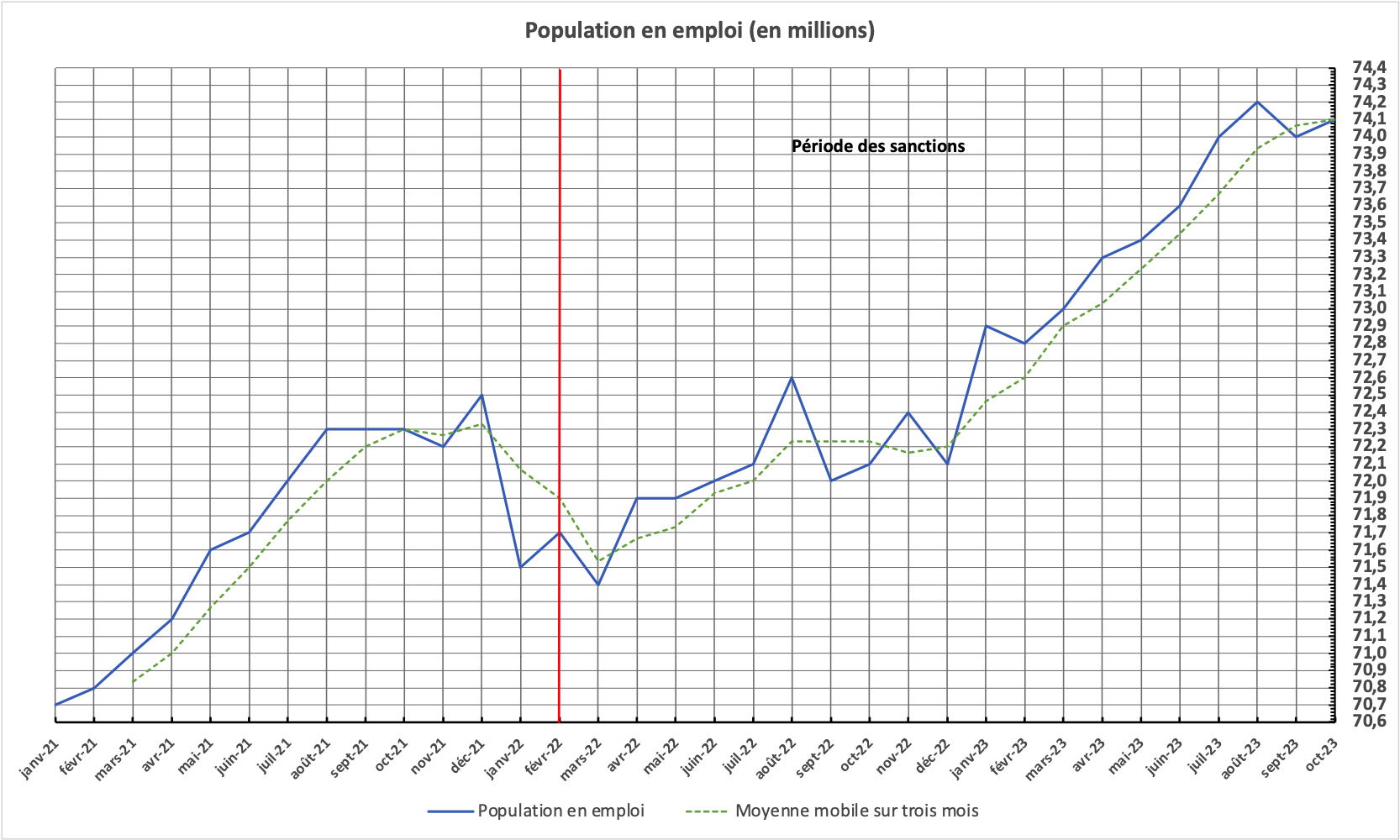

La croissance actuelle de l’économie de la Russie s’explique donc par un accroissement important de la force de travail employée. La population en emploi était de 71,7 millions de personnes au 28 février 2022. Elle est au 31 octobre 2023 de 74,1 millions, soit un gain de 2,4 millions. Comme il convient d’ajouter à cela le départ d’environ 600 000 personnes par émigration suite à la guerre, dont on peut cependant penser que 150 000 environ sont revenues, et la mobilisation de 300 000 réservistes, c’est à un accroissement net de 3,15 millions de personnes employées que l’on a assisté.

Graphique 5

Source : FSGS (Rosstat)

Il semble bien que cet accroissement ait épuisé les réserves de travail disponibles en Russie. Le chômage est particulièrement réduit, avec 2,9% de la population active (soit 2,2 millions de personnes ce qui est moins qu’en France pour une population pourtant environ le double de la population française) et semble largement correspondre à ce que l’on appelle le « chômage frictionnel », autrement dit des personnes ayant volontairement quitté leur ancien emploi et dans l’attente d’un nouvel emploi. On doit cependant noter que cette situation générale connait des différences régionales importantes. Si des régions comme la région « centre » (avec Moscou) ou de l’Oural sont de facto en pénurie de travailleurs, il reste des réserves de chômeurs dans la région du « Sud ».

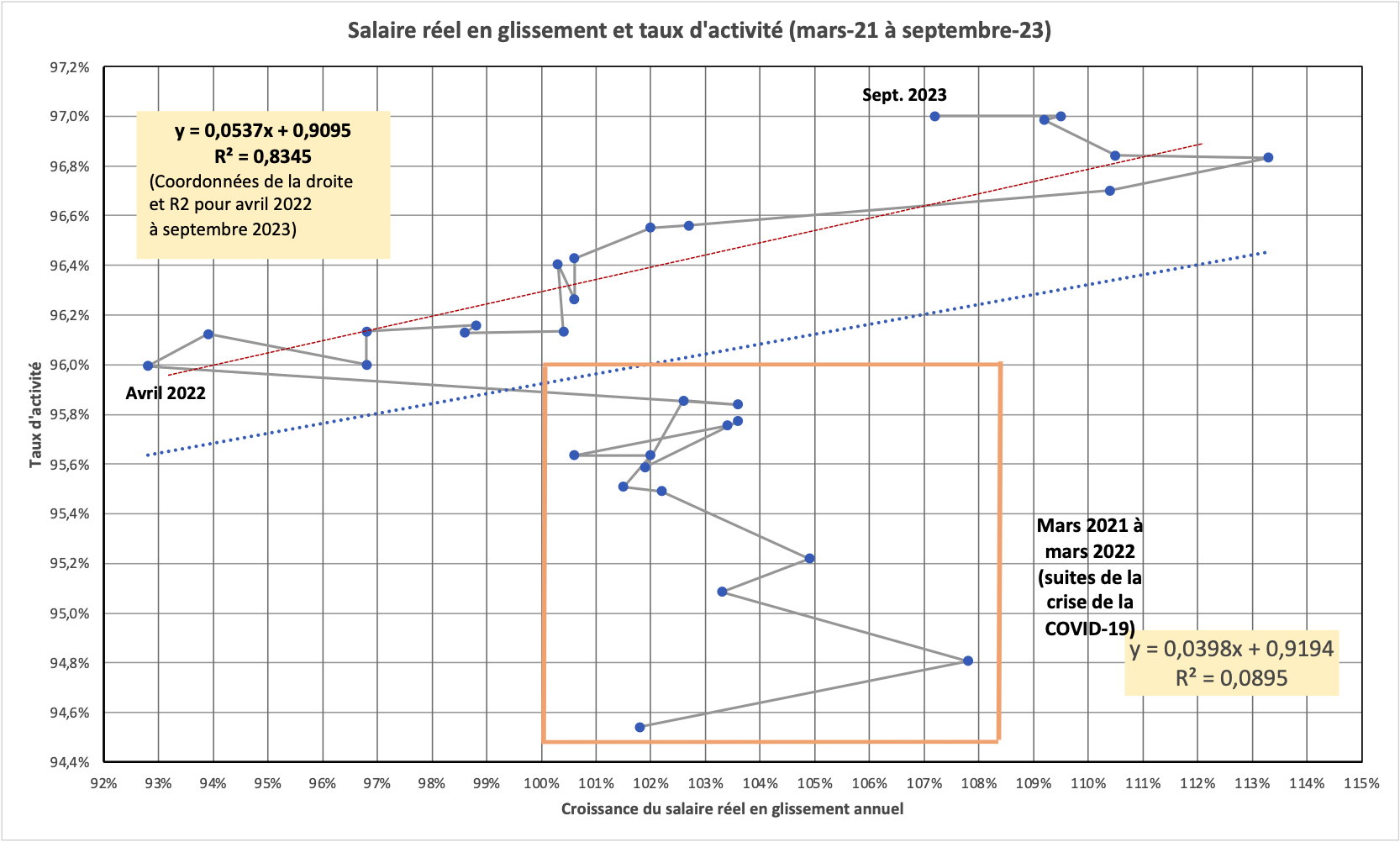

Le résultat de cette situation a été une forte hausse du salaire nominal fin septembre (+ 13,6%) se traduisant par une hausse de 7,6% du salaire réel. Globalement, sur les trois premiers trimestres de l’année, le salaire réel a augmenté de 7,4% en moyenne. C’est un point très important. Non seulement l’accroissement du salaire réel a un impact majeur sur le niveau de vie des russes, mais cela confirme aussi une situation d’extrême tension sur le marché du travail qui semble caractéristique du nouveau mode de croissance qui s’est mis en place en Russie.

Graphique 6

Source : FSGS et calculs du CEMI-CR451

IV. Une dynamique inflationniste particulière

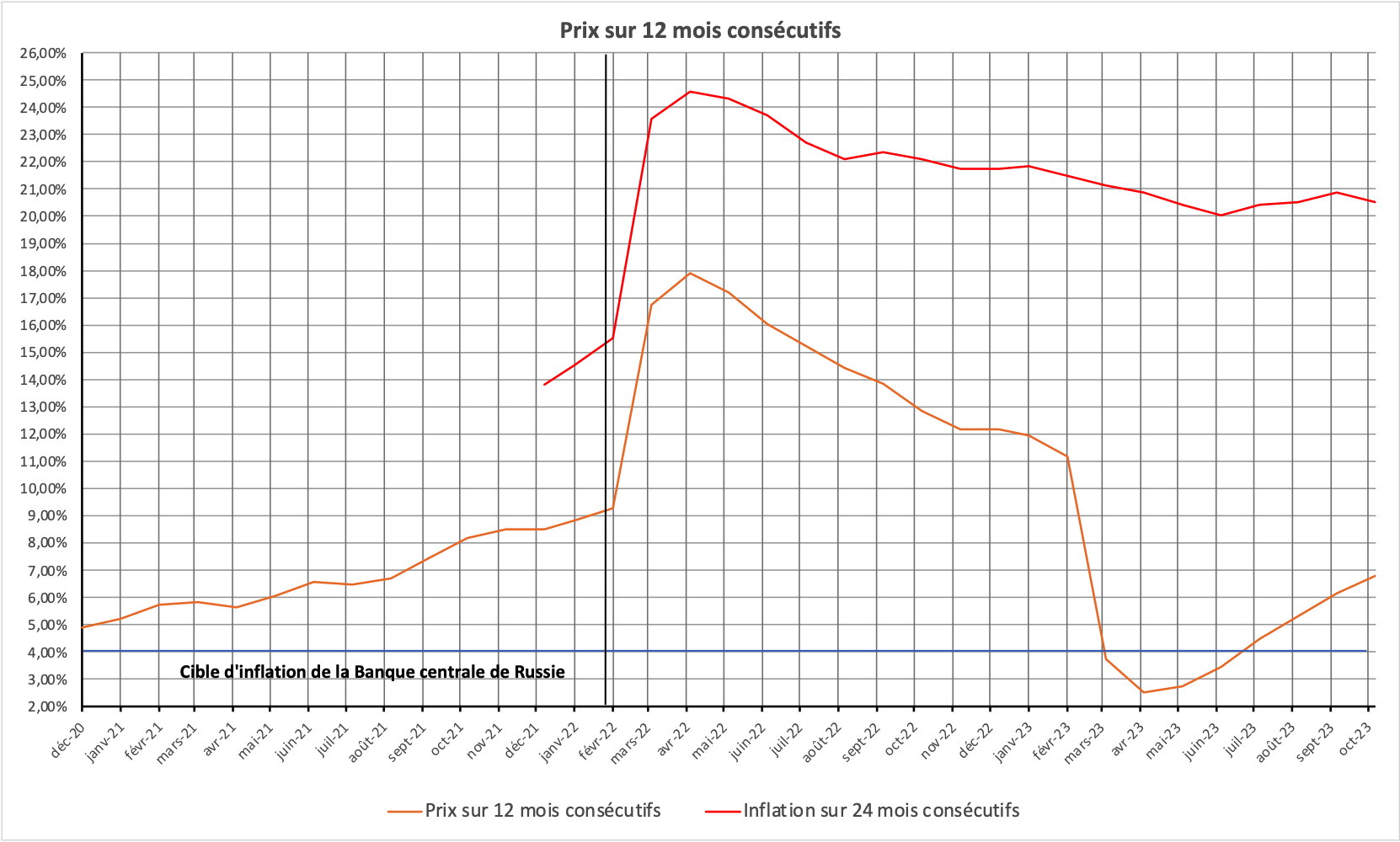

Cette situation combinant une baisse de la productivité apparente du travail, un épuisement des ressources en travailleurs et des coûts supplémentaires affectant les intrants importés, a naturellement engendré une inflation qui est loin d’être négligeable et qui constitue aujourd’hui l’un des problèmes majeurs en Russie. Si le chiffre pour octobre 2023 est de +6,7% par rapport à octobre 2022, il est de 20,0% par rapport à octobre 2021. Au 27 novembre, il atteignait selon les calculs de la Banque Centrale et d’Alfa-Bank 7,5%. Les anticipations de l’inflation, que ce soit pour les ménages ou pour les entreprises, restent à l’heure actuelle, très élevées.

En fait, il semble bien que l’on ait été confrontés à 3 mouvements d’inflation distincts.

Graphique 7

Source : FSGS (Rosstat) et CEMI-CR451

Nous avons eu, durant l’année 2021, une tendance inflationniste importante liée à la sortie désordonnée dans de nombreux pays de la crise sanitaire, tendance que l’on peut d’ailleurs repérer tout autant dans l’Union européenne. Le décalage entre la reprise de la demande et celle de l’offre, retardée par les confinements chinois, explique en partie cela. Notons qu’à la veille du commencement des opérations militaires en Ukraine, l’inflation atteint en Russie 9% contre une « cible » visée par la Banque centrale de 4%.

Puis, avec l’application des sanctions un pic d’inflation est survenu en mars et avril 2022, lié à la raréfaction brutale de nombreux biens importés avant que ne se mettent en place d’autres filières d’importation, et notamment des biens de consommation. Mais, cette inflation n’a pas durée. Elle retombe relativement rapidement et, au début de 2023 on passe significativement sous l’objectif d’inflation de la Banque centrale.

L’inflation reprend à partir de la fin du printemps 2023 mais elle semble, cette fois, largement liée à la hausse des salaires nominaux engendrée par la raréfaction des travailleurs disponibles et, sans doute aussi, par les effets induits de la baisse de la productivité du travail.

Enfin, vient s’ajouter à cette inflation une forme d’inflation importée liée à la dépréciation du rouble que l’on a connu de fin juin au début du mois d’octobre. Nous avons donc eu aussi un mécanisme d’inflation lié au taux de change.

Dans ce contexte, la stabilisation du taux de change du rouble constatée depuis la fin du mois d’octobre devrait contribuer à modérer l’inflation. Cependant, compte tenu des tensions sur le marché du travail, elle restera à un niveau élevé. La Banque centrale de Russie s’attend à une hausse de 7,5% à 8,5% pour 2023, hausse qui devrait perdurer au 1er semestre 2024.

V. Maintien de l’investissement et de la consommation

Dans ce contexte, la hausse importante de l’investissement constatée sur les 9 premiers mois de l’année 2023 et qui fait suite à une hausse constatée en 2022, apparaît comme particulièrement significative. Elle est liée à plusieurs facteurs :

- Une forte demande, tant publique que privée, combinée au remplacement de certaines importations, maintient un climat expansionniste dans les entreprises, climat qui est naturellement favorable à l’investissement.

- Les programmes publics, que ce soit pour des productions militaires, le développement des infrastructures, ou pour la substitution aux importations, permettent d’inscrire dans la durée ce climat expansionniste.

- Les subventions, directes ou indirectes de l’État, mais aussi la faible part de l’investissement en capital fixe qui est financée par le crédit bancaire (9,9% seulement) isolent relativement bien les décisions d’investissement des effets du durcissement de la politique monétaire.

Cet effort important d’investissement, combinée à l’approfondissement des liens technologiques entre la Russie et la Chine devrait, à terme, produire des effets positifs sur la productivité du travail, effets que l’on pourrait voir se matérialiser dans le cours de 2024. La hausse de la productivité du travail devrait ainsi venir se substituer progressivement à la hausse du nombre de personnes en emploi qui semble avoir atteint ses limites. Notons aussi que la hausse de la productivité a un effet de modération sur les chiffres de l’inflation.

Le chiffre d’affaires du commerce de détail a continué quant à lui de croître de manière importante (+11% en août en glissement, +12,2% en septembre et +13,3% en octobre selon les estimations du SberIndex). La forte croissance de l’indice désaisonnalisé des dépenses réelles de consommation en biens et services, tel qu’il est calculé par la Sberbank, a repris (108,74% en octobre 2023 contre l’estimation révisée pour septembre 2023 de 107,64%. Il n’y a pas encore de ralentissement significatif des prêts à la population en dépit de la forte hausse du taux directeur par la Banque centrale.

Cependant, les données disponibles pour octobre indiquent un ralentissement de la croissance du portefeuille hypothécaire (+2,9% en glissement mensuel contre +4,2% en septembre), des prêts à la consommation non garantis (+1,1% en glissement mensuel en octobre contre +1,5% en septembre), qui s’explique à la fois par une hausse des taux débiteurs et par un durcissement de la réglementation macroprudentielle. La hausse des prêts aux particuliers en octobre s’élève à +0,7 milliards de roubles, ce qui est inférieur à celle d’août et de septembre (où l’on observait une augmentation de plus de 0,9 milliards de roubles par mois), mais elle reste nettement supérieure à celle enregistrée sur la période de janvier-juillet 2023 (de +0,1 à +0,6 milliards de roubles par mois).

La forte activité de consommation des ménages est mise en évidence par le rapport entre l’augmentation des prêts aux particuliers (+5 700 milliards de roubles) et des fonds des particuliers dans les banques (+3 600 milliards de roubles, hors comptes séquestres) pour janvier-octobre 2023. Avec cependant un transfert des fonds des ménages des comptes courants (-347 milliards de roubles) vers les dépôts (+766 milliards de roubles) en octobre 2023, associé au durcissement des conditions de crédit dans les mois à venir, on pourrait voir se réduire le niveau d’activité des consommateurs dans les prochains mois.

Conclusion : un changement majeur de modèle de croissance ?

L’économie russe a réagi de manière particulièrement spectaculaire au contexte engendré par la mise en place de sanctions occidentales qui sont probablement les plus importantes qui aient touché avec lequel ces pays occidentaux sont en paix. Cette réaction a été rendu possible par trois facteurs :

- Le fait que ces sanctions n’aient été décidées que par un groupe limité de pays et qu’elles n’ont jamais abouti à l’isolement complet de la Russie. Par ailleurs, le poids spécifique de l’économie russe dans le commerce mondiale rendait quasiment impossible cet objectif d’isolement visé par les États-Unis et les pays de l’Union européenne.

- Le fait que la réaction des entreprises et des entrepreneurs à cette situation a été remarquable. Les entreprises russes ont su exploiter toutes les opportunités offertes à elles par cette nouvelle situation. La réactivité du tissu entrepreneurial russe aux sanctions témoigne de la dynamique qui existait dans l’économie russe au sortir de la crise de la Covid-19 et que de nombreux observateurs occidentaux n’ont ni su ni voulu voir.

- Le fait que le gouvernement russe ait su rapidement (dès le 8 mars) et efficacement réagir à cette situation et accompagner, directement et indirectement, les entreprises. A cet égard, si les réactions du Ministère des Finances et de la Banque centrale ont été justement remarquées, celles des autres administrations ont été relativement ignorées. Pourtant, ce sont les réactions de l’ensemble de l’appareil administratif, mais aussi des grandes entreprises d’État, qui ont permis la mise en place d’une politique économique qui s’est globalement avérée bien adaptée à la nouvelle situation.

Il en résulte que l’économie russe a su limiter les pertes induites par les sanctions (avec une baisse du PIB de seulement -2,1% en 2022) et réaliser une transition vers un nouveau modèle de croissance dans un délai particulièrement court. Une partie de la baisse de la production en 2022 et au début de 2023 peut d’ailleurs très probablement être attribuée à la réorganisation de la production qui a accompagné cette transition. Il est sans doute excessif d’attribuer la totalité de la baisse de la production aux seuls effets des sanctions.

Le délai de transition a cependant été remarquablement court. Il laisse à penser que de nombreuses entreprises prévoyaient déjà des développements allant dans la direction qui a été prise avec le nouveau contexte économique. Si l’impact des différentes mesures de soutien à la substitution aux importations qui avaient été prises depuis 2014 est difficile à quantifier, il est indiscutable que leur effet qualitatif a été important. C’est à travers la mise en place de nouvelles mentalités, mais aussi de nouveau procès de production, dès avant février 2022 que s’est préparée la transition vers un nouveau modèle de croissance qui s’est mise en œuvre à partir de février 2022. De ce point de vue, il est probable que la période 2014-2021 a joué un rôle d’éducation des responsables, tant privés que publics, à la nouvelle situation.

Le développement particulièrement rapide de certaines branches au sein de l’industrie manufacturière témoigne de ce changement de régime de croissance. Les gains extrêmement importants de l’industrie des composants électriques, de la Chimie, des industries électroniques sont ici à noter. Mais, le changement de régime de croissance ne se borne pas qu’à cela. La baisse de la part du crédit bancaire dans le financement des investissements en capital fixe, mais aussi la protection accordée par l’État à d’importants segments de la population russe au travers d’annulation de dettes, de prêts bonifiés, indique bien un tournant vers un modèle de développement beaucoup moins proche du capitalisme financiarisé occidental que l’on pouvait avoir auparavant.

La question de savoir si le 24 février 2022 a correspondu au démarrage d’une troisième forme de développement économique en Russie, après la forme largement rentière des années 1990 et la forme d’intégration contrôlée dans le capitalisme occidental des années 2000, n’est pas encore tranchée. Le constater ne diminue en rien l’importance du tournant que l’économie russe semble avoir pris et des transformations qui affectent la structure de la production et qui sont désormais bien visibles.

![]()

Commentaire recommandé

Bonjour M. Sapir,

Je vais oser l’affirmer : la Russie est la première puissance économique (et politique, et militaire) en Europe ; avec sang-froid et détermination, elle a repris la place qui est la sienne. Le Saint Empire Romain Germanique autrement dit l’Union Européenne, a pourtant déversé, contre elle et contre toute raison, toute sa haine et tout ce qu’elle avait dans le ventre.

Sans aucun doute, ces vingt mois passés vont déterminer les vingt années à venir. Cet occident idolâtré est entré dans son crépuscule ; la Russie, comme le soleil, va se lever à l’Est.

L’Histoire n’est pas finie : Fukuyama a raté la scène post-générique. Nous vivons l’Histoire en ce moment même ; et c’est à la fois aussi excitant (et terrifiant) que des montagnes russes.

8 réactions et commentaires

Ce qui démontre la « stupidité » des sanctions. Que dire des prédictions de notre Ministre de l’Economie?

Si on ajoute le positionnement géopolitique de la Russie, notamment avec le développement des BRICS, le gouvernement de ce pays fait du « bon boulot ». Que dira-t-on quand la Russie, en position de force, négociera la paix avec l’Ukraine…??

+23

AlerterBonjour M. Sapir,

Je vais oser l’affirmer : la Russie est la première puissance économique (et politique, et militaire) en Europe ; avec sang-froid et détermination, elle a repris la place qui est la sienne. Le Saint Empire Romain Germanique autrement dit l’Union Européenne, a pourtant déversé, contre elle et contre toute raison, toute sa haine et tout ce qu’elle avait dans le ventre.

Sans aucun doute, ces vingt mois passés vont déterminer les vingt années à venir. Cet occident idolâtré est entré dans son crépuscule ; la Russie, comme le soleil, va se lever à l’Est.

L’Histoire n’est pas finie : Fukuyama a raté la scène post-générique. Nous vivons l’Histoire en ce moment même ; et c’est à la fois aussi excitant (et terrifiant) que des montagnes russes.

+29

AlerterComme dirait feu Georges Marchais, le bilan est globalement positif.. :o)

L’avis de Jean Ferrat.

https://www.paroles.cc/chanson,le-bilan,59067

+2

AlerterCODEPINK.ORG (féministes US pour la paix) – 4 décembre

« Dites au Sénat de voter NON à davantage d’argent pour la guerre en Ukraine !

Cela fait quelques semaines que nous ne vous parlions pas de l’Ukraine. … À l’approche du deuxième anniversaire de l’invasion russe et alors que les deux pays entrent au cœur de l’hiver dans une impasse totale, notre appel à un cessez-le-feu ne pourrait être plus clair.

…

Cette semaine, le Sénat pourrait voter un projet de loi visant à envoyer 61 milliards de dollars d’aide militaire à l’Ukraine. Dites aux sénateurs de voter NON et d’appeler à des négociations pour mettre fin à la guerre par procuration des États-Unis en Ukraine !…

Ce gros mensonge d’armes est une opération géante de blanchiment d’argent pour Raytheon, Lockheed Martin, Boeing et Northrop Grumman. Cinquante milliards des 105 milliards de dollars proposés iront aux entrepreneurs militaires…

Une grande majorité d’Américains ne sont pas favorables au financement d’une nouvelle guerre…

De plus en plus d’analystes affirment que les négociations pourraient être le seul moyen de mettre fin à la guerre en Ukraine – et nous, à CODEPINK, le disons depuis le premier jour. Les deux parties auraient perdu leur moral à cause de l’impasse. La contre-offensive ukrainienne a été un désastre et la prolongation de ce conflit a coûté d’innombrables vies humaines. C’est maintenant. Nous avons besoin d’un cessez-le-feu. Nous avons besoin de négociations… »

+10

AlerterVu la situation financière des USA, mon coeur balance entre : « Ne jamais empêcher un Américain de faire une connerie : ça pourrait mal finir. » et « Sont y pas en train de financer en douce leur prochain coup foireux sur le dos de gens qui vont mourrir ? »

Enfin il y a des indices marrants , même Lindsey Graham commence à dire que ça serait mieux d’investir dans « La Frontière ». (Encore un qui veut pas se faire purger à la prochaine mandature 🙂 )

+2

AlerterBonjour, tout cela est ƒort bien vu et démontré.

£e malheur est que, plus que probablement, cela ne servira JAMAIS à rien. Car il est évident, au « Pays de Descartes et de la Raison raisonnante », que £e Mal vient toujours de l’ennemi désigné ; le ßien nous appartient. De Droit Divin.

On pourrait même retourner l’ironie de Molière dans le ßourgeois gentilhomme, qui se plaint à son Maître-bottier, que, « Vos souliers me blessent ƒurieusement ». Icelui répondit : « Et je vous dis; moi, qu’ils ne vous blessent point »………… ET JE VOUS DIS, MOI, QUE MES SANCTIONS VOUS BLESSENT ET VOUS METTENT A GENOUX ! !!! !!!! !!!!!!! !!!!!!!!!!!!!!

De même, aux locataires du 10, Downing Street, on pourrait être tenté de rappeler le sarcastique cartoon paru dans l’hebdomadaire Punch ((équivalent du Canard enchaîné)) quand le général de Gaulle reƒusa leur entrée dans la Marché Commun : £a vigie, à Douvres, observe la Manche avec sa longue-vue et s’écrie « Tell the Admiralty STORM OVER THE CHANNEL, THE CONTINENT IS ISOLATED ».

Rien de nouveau sous le soleil depuis l’Antiquité, Nil novi svb sole…

+3

AlerterNos « chères z’élites », avec Nono Lemaire en tête, sont dans leur petite bulle mondialiste centrée sur le Washingtonistan et refusent de voir la réalité en face.

Le monde a changé et l’immense majorité des peuples ne veulent plus se soumettre au diktat de la « mondialisation » sous tutelle anglo-US.

Les anglo-US ont provoqué les événements en Ukraine en sachant que les russes réagiraient.

Ce qu’ils n’avaient pas prédit, c’est que les russes et les autres peuples fatigués des frasques occidentalo-centrées ne se laisseraient plus faire et qu’ils trouveraient des parades efficaces pour que « le roi soit nu ».

Actuellement, l’occident est en train d’amorcer sa chute dans un abîme sans fin et les « élites » se raccrochent à tout ce qu’ils peuvent pour ne pas aller s’écraser lamentablement comme de vulgaires étrons.

Le problème, c’est que les populations occidentales vont souffrir de plein fouet de ces manigances suicidaires et seront ensuite mises (encore une fois) en esclavage pour permettre à leurs « élites » de survivre.

Si seulement les DIRIGEANTS occidentaux pouvaient juste FOUTRE LA PAIX AUX AUTRES PEUPLES au lieu de leur faire la morale (faites ce que je dis, ne dites pas ce que je fais) et de leur IMPOSER des modes de vie et de pensée qui ne sont bien sûr favorables qu’à leurs propres intérêts de CASTE cette planète serait bien plus pacifique et il y aurait moins de misère de de mots en ce monde.

N’oubliez JAMAIS que la colonisation et la mise en esclavage des autres fait partie de l’ADN des « élites » €uropéennes depuis l’antiquité.

+8

AlerterUne analyse économique très optimiste avec un point de vue éclairé. J’aime bien les articles par Jacques Sapir. Même si je ne suis pas toujours d’accord avec certains de ses jugements. Vivant en Russie, on préfère de croire au mieux. Que les prévisions économiques positives se réalisent.

+3

AlerterLes commentaires sont fermés.