Billet invité

La politique budgétaire russe peut être qualifiée de modérément restrictive. Si la Russie a eu un budget en déficit ces dernières années, elle a cherché à limiter autant que possible ce déficit. L’étude du budget de 2017 confirme ce sentiment. Le sentiment d’avoir à faire à une politique budgétaire plutôt austère (il convient de ne pas parler d’austérité dans la situation russe) est confirmé par l’étude des chiffres et la comparaison avec la période précédente.

Le budget de 2017: état des lieux

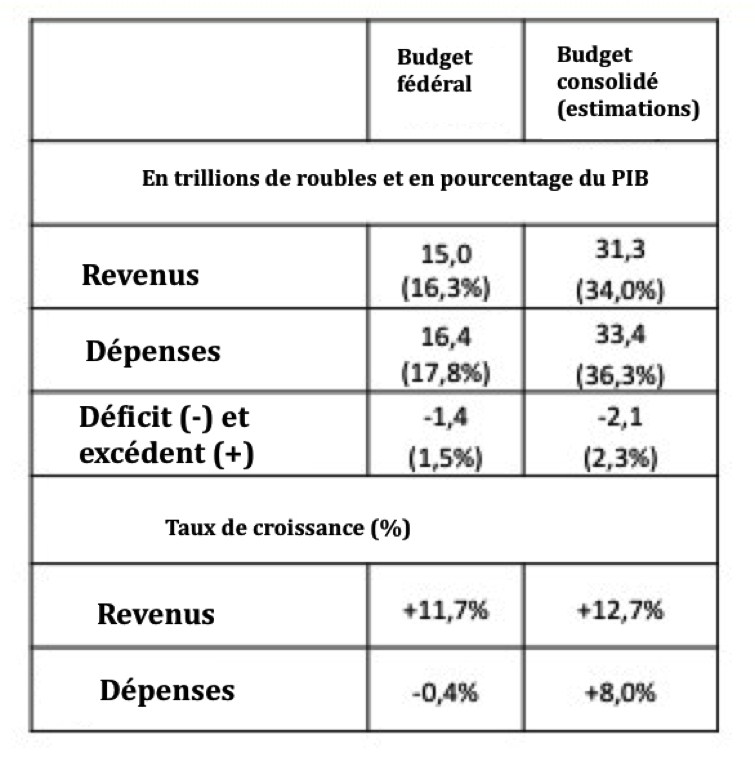

L’exécution du budget (total, budget fédéral et budget des régions) pour l’année 2017 fait apparaître un déficit de 2,3%, qui est, pour un tiers, dû aux dépenses faites dans les « sujets de la fédération », c’est à dire dans les régions.

Document 1

Solde d’exécution du budget de 2017

L’accroissement des revenus s’est fait à peu de choses près au même rythme quant au budget fédéral et aux budgets des régions. Les dépenses ont cependant bien plus augmenté dans les régions qu’au niveau fédéral, où elles sont restées quasi-stagnantes (avec même une baisse de 0,4%).

Le mouvement des dépenses publiques montre que sur les 4 dernières années ce sont les paiements pour les retraites qui ont augmenté le plus, suivi des dépenses militaires et des dépenses sociales. Si l’on considère maintenant les dépenses à prix constants, on constate que la forte inflation que la Russie a connue en 2014 et 2015 a eu un impact négatif sur les dépenses sociales et les dépenses de retraites, impact qui a été compensé en ce qui concerne les retraites en 2016 et 2017. Mais, les dépenses sociales n’ont pas retrouvé leur niveau de 2013, ni celles de défense. En fait, seule l’année 2016 est marquée par une forte hausse des dépenses de défense en termes réels.

L’évolution des dépenses publiques est donc bien caractérisée par deux phénomènes, d’une part les effets de la forte inflation liée à la dépréciation du rouble elle-même induite par la baisse des cours du pétrole, et la montée des dépenses de défense et de sécurité induite par la situation géopolitique. Mais, on constate aussi que les mouvements au sein du budget ont été relativement faibles, et que la priorité donnée aux dépenses de défense en 2015 et 2016 a été corrigée en partie dans le budget 2017, qui lui-même traduit le cycle électoral de la Russie.

L’évolution des recettes

Les revenus budgétaires ont été marqués par l’impact de la forte baisse des prix du pétrole en 2014 et 2015. Ceci s’est traduit par la baisse de la part des hydrocarbures et du raffinage dans les sources de financement du budget.

Tableau 1

Origine des recettes du budget consolidé (fédéral + régions)

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| Recettes des hydrocarbures | 27,5% | 26,7% | 27,8% | 21,8% | 17,2% |

| Autres recettes, dont | 72,5% | 76,4% | 82,5% | 89,9% | 82,8% |

| TVA | 15,1% | 15,1% | 16,8% | 18,1% | 16,2% |

| Taxes d’accise | 3,6% | 4,3% | 4,6% | 4,6% | 4,8% |

| Impôts sur les sociétés | 10,1% | 8,8% | 10,1% | 11,1% | 9,8% |

| Impôts sur les personnes physiques | 9,6% | 10,7% | 11,5% | 12,0% | 10,7% |

| Taxes sur les importations | 3,1% | 2,9% | 2,8% | 2,4% | 2,0% |

| Contributions sociales | 17,5% | 20,0% | 21,5% | 24,1% | 22,4% |

| Autres | 13,4% | 14,5% | 15,2% | 17,7% | 16,8% |

Source : Ministère des Finances de la Fédération de Russie

Les ressources non directement liées aux hydrocarbures ont donc augmenté d’environs 10% du total, passante 72,5% en 2012 à 82,8% en 2016. La part de la TVA a augmenté d’environ 1%, avec un pic particulier en 2015. L’année 2015 correspond aussi à une montée de l’impôt sur les personnes physiques à 12%, qui revient à 10,7% en 2016. Globalement, les impôts directement payés par la population sont passés de 24,7% en 2012 à 27,9% en 2016. Comme les contributions sociales ont aussi augmenté, ainsi que les taxes d’accise, la contribution des ménages aux recettes fiscales s’est accrue fortement passant d’un total de 45,9% des recettes à 54,2% soit un accroissement de 9,3% de 2012 à 2016.

Ceci se vérifie si l’on mesure les recettes aux prix de 2013, et si l’on regarde alors leur évolution par rapport à ces prix.

Tableau 2

Recettes aux prix de 2013 et en indice 2013

| Montant aux prix de 2013

|

Montant en pourcentage de 2013 | |||||||

| 2013 | 2014 | 2015 | 2016 | 2013 | 2014 | 2015 | 2016 | |

| Recettes totales | 24442,7 | 24027,0 | 21405,6 | 21259,1 | 100,0% | 98,3% | 87,6% | 87,0% |

| Dont recettes des hydrocarbures | 6 534,0 | 6 673,1 | 4 661,4 | 3 654,2 | 100,0% | 102,1% | 71,3% | 55,9% |

| Autres recettes | 17 908,6 | 17 353,9 | 16 744,3 | 17 605,0 | 100,0% | 96,9% | 93,5% | 98,3% |

| TVA | 3 539,0 | 3 529,3 | 3 366,4 | 3 448,4 | 100,0% | 99,7% | 95,1% | 97,4% |

| Accises | 1 015,8 | 962,5 | 849,5 | 1 022,9 | 100,0% | 94,8% | 83,6% | 100,7% |

| Taxes sur les entreprises | 2 071,9 | 2 132,2 | 2 066,4 | 2 089,8 | 100,0% | 102,9% | 99,7% | 100,9% |

| Impôt sur le revenu | 2 499,1 | 2 426,1 | 2 232,5 | 2 277,0 | 100,0% | 97,1% | 89,3% | 91,1% |

| Droits de douanes | 683,8 | 585,7 | 449,4 | 425,4 | 107,9% | 92,4% | 70,9% | 67,1% |

| Contributions sociales | 4 694,2 | 4 520,4 | 4 481,4 | 4 772,1 | 100,0% | 96,3% | 95,5% | 101,7% |

| Autres | 3 404,9 | 3 197,7 | 3 298,7 | 3 569,2 | 100,0% | 93,9% | 96,9% | 104,8% |

Sources : Ministère des finances de la Fédération de Russie

On constate, tout d’abord, que les recettes ont bien baissé en roubles constants de 2013 à 2016, et que cette baisse a été d’abord le fait des recettes du secteur des hydrocarbures (-44,1%). Les autres recettes n’ont que très peu diminué. Les prélèvements sur la population ont quant à eux légèrement baissé (surtout la TVA et l’impôt sur le revenu), mais cette baisse, en partie compensé par une légère hausse des contributions sociales, a été moindre que la baisse du revenu engendrée par la baisse du salaire réel de la fin de 2014 au début de 2016. La pression fiscale sur les ménages a donc relativement augmenté.

La pression sur les entreprises est, quant à elle, restée constante.

En matière de recettes, on peut donc dire que le budget a eu un effet supplémentaire de freinage de la consommation, ce que nous avons appelé un budget « austère », même si, du point de vue des recettes, il ne serait pas faux de parler d’austérité budgétaires.

Cela correspond à la contrepartie de la baisse du poids des hydrocarbures dans les recettes, une baisse de près de 44% en prix constants de 2013. Cependant, on peut penser que le poids de ces derniers est sous-estimé, car les chiffres n’incluent pas les activités de première transformation de ces produits. Ces activités sont taxées de manière différente, et vont payer l’impôt sur les sociétés. Les chercheurs de l’Institut de Prévision de l’Economie Nationale se sont livrés au calcul de la contribution de toutes les sources d’énergie et de leurs dérivés au budget. Ils aboutissent à des résultats qui sont un peu différent des chiffres donnés par Ministère des Finances.

Il convient de regarder comment cette source de revenus a évolué ces dix dernières années.

Tableau 3

Poids des hydrocarbures et activités associées dans les revenus du budget

| Année | Part dans les revenus du budget |

| 2008 | 31,8% |

| 2009 | 26,1% |

| 2010 | 28,0% |

| 2011 | 31,7% |

| 2012 | 32,0% |

| 2013 | 31,5% |

| 2014 | 32,5% |

| 2015 | 26,9% |

| 2016 | 21,9% |

| 2017 | 24,2% |

Source : Ministère des Finances

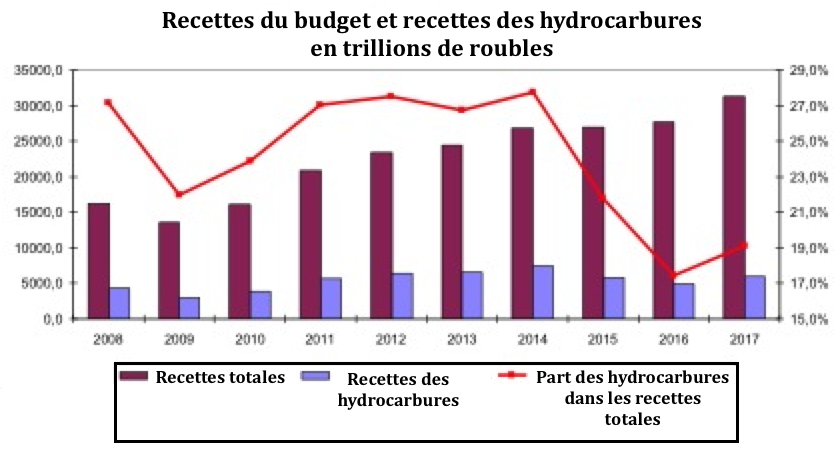

Graphique 1

Source : intervention de Mme Savchishina au séminaire Franco-Russe, Moscou, 12-14 février 2018

Une baisse équivalente était survenue après la crise internationale provoquée par la faillite de Lehmann Brothers. Elle s’était traduite par une chute de la part des hydrocarbures l’années suivantes (en 2009). La chute provoquée par l’engorgement du marché du pétrole (et le retrait des banques qui finançaient le stockage) a commencé au second semestre 2014 et s’est poursuivie pendant toute l’année 2015. La part des hydrocarbures a donc chuté en 2015 et 2016, pour commencer à se redresser en 2017.

L’une des implications de cette situation a été le besoin pour limiter le déficit du budget d’accroître les prélèvements, que ce soit au niveau fédéral ou au niveau local (budget des sujets de la fédération).

L’évolution des dépenses

L’évolution des dépenses budgétaires a été marquée, du fait de l’inflation, par une forte différence entre les chiffres nominaux (ou à prix courants) et les chiffres dits « réels » (ou à prix constants, dits encore « à prix comparables »). Pour bien le mesurer on donne dans le tableau 3 la comparaison entre l’évolution des principaux postes des dépenses en roubles « à prix courants » et « à prix constants ».

Une première chose est à constater : en 2017, seules les dépenses de retraites et les pensions payées par l’Etat ont maintenu leur pouvoir d’achat. Les dépenses de sécurité, armée et police, ne l’ont pas maintenu, même si la perte est relativement faible, ni les dépenses sociales. Ceci traduit un recentrage de l’effort budgétaire, lui-même lié à l’évolution de la démographie.

Cependant, sur le versant dépenses, on est en présence d’un freinage bien moindre que sur le versant recettes, ce qui autorise à parler de budget « austère » mais non de budget d’austérité.

Tableau 4

Evolutions des recettes et des dépenses en pourcentage de 2013

| 2013 | 2014 | 2015 | 2016 |

| 100,0% | 98,3% | 87,6% | 87,0% |

| 100,0% | 98,0% | 93,5% | 93,4% |

L’ampleur de l’écart montre que le gouvernement a voulu malgré tout maintenir les dépenses publiques, et que cette volonté s’est traduite par un certain effet de relance dans l’économie, dont cette dernière a pu bénéficier pour compenser les effets délétères de la baisse des prix des hydrocarbures. Le fait que les dépenses aient donc freiné moins vite que les recettes a accru la masse de monnaie nette injectée dans l’économie. Il convient maintenant de savoir à travers quels mécanismes ce surcroît d’argent a-t-il été injecté. On le voit avec le passage à un déficit budgétaire relativement important.

Tableau 5

Dépenses, recettes et déficit en % du PIB

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Montant des dépenses en % du PIB | 33,2% | 34,0% | 34,6% | 34,9% | 35,7% | 36,5% |

| Montant des recettes en % du PIB | 34,6% | 34,4% | 33,4% | 33,8% | 32,3% | 32,8% |

| Déficit ou surplus (- / +) en % du PIB | 1,4% | 0,4% | -1,2% | -1,1% | -3,4% | -3,7% |

Le fait que les dépenses aient donc freiné moins vite que les recettes a accru la masse de monnaie nette injectée dans l’économie. Il convient maintenant de savoir à travers quels mécanismes ce surcroît d’argent a-t-il été injecté. On le voit avec le passage à un déficit budgétaire relativement important.

Tableau 6

Comparaison des tendances d’évolution par grands postes de dépenses à prix courants et à prix constants

| Taux de croissance en prix courants | |||||

| 2014 | 2015 | 2016 | 2017 | Evolution, 2013 = 100 | |

| Dépenses de défense et de sécurité | 109,6% | 112,4% | 110,2% | 99,0% | 134,4% |

| Dépenses sociales (incluant l’éducation, la santé, le sport et la culture) | 103,3% | 113,2% | 104,7% | 106,7% | 130,6% |

| Dépenses du système de retraites | 104,3% | 114,2% | 106,0% | 108,4% | 136,9% |

| Autres | 102,6% | 112,5% | 103,8% | 105,5% | 126,4% |

| Taux d’inflation annuel | 11,4% | 12,9% | 5,4% | 2,5% | 135,9% |

| Taux de croissance en prix constants | |||||

| 2014 | 2015 | 2016 | 2017 | Evolution, 2013 = 100 | |

| Dépenses de défense et de sécurité | 98,4% | 99,6% | 104,6% | 96,6% | 98,9% |

| Dépenses sociales (incluant l’éducation, la santé, le sport et la culture) | 92,7% | 100,3% | 99,3% | 104,1% | 96,1% |

| Dépenses du système de retraites | 93,6% | 101,2% | 100,6% | 105,8% | 100,7% |

| Autres | 92,1% | 99,6% | 98,5% | 102,9% | 93,0% |

Source : intervention de Mme Savchishina au séminaire Franco-Russe, Moscou, 12-14 février 2018

En fait, une comparaison en volume (à prix constants) sur la période 2013-2016 (2013 représentant l’année de base avant les troubles géopolitiques et sur les marchés des matières premières) tout comme une comparaison de l’évolution des parts au sein du total des dépenses à un niveau plus important de désagrégation des budgets permet d’affiner considérablement l’analyse. L’analyse du tableau 6 conduit aux conclusions suivantes :

- L’accroissement des dépenses sur 2013-2016 a été négatif (-6,6%). Cela a été partiellement compensé par le budget 2017.

- Cet accroissement a profité à la défense (+35,3%), alors que le budget de la police diminuait de manière conséquente (-29,7%). Cela traduit la perception des risques par le gouvernement russe sur la période 2013-2016. Globalement ces deux postes font ensemble 18,5% des dépenses en 2016 contre 16,9% en 2013.

- Les investissements et dépenses dans l’économie ont fortement augmenté en 2014 (+24%), pour ensuite baisser tout aussi fortement. Le gouvernement semble s’être reposé, en 2015 et 2016, sur la forte dépréciation du rouble pour aider l’économie.

- Les pensions et retraites ont accusé un important décrochage en 2014, mais ont récupéré progressivement le montant de 2013 (le rattrapage final ayant été fait en 2017 (voir tableau 3).

- Les dépenses de santé publique ont légèrement baissé en 2014 et 2015, mais ont récupéré dès 2016 leur niveau de 2013, et accrues leur part dans les dépenses.

Tableau 7

Dépenses publiques de 2013 à 2016

| En pourcentage de 2013 | En pourcentage du total des dépenses | ||||||||||

| 2013 | 2014 | 2015 | 2016 | 2013 | 2014 | 2015 | 2016 | ||||

| Total des dépenses | 100,0% | 98,0% | 93,5% | 93,4% | 100,0% | 100,0% | 100,0% | 100,0% | |||

| Administration | 100,0% | 96,5% | 96,3% | 91,5% | 6,0% | 5,9% | 6,2% | 5,9% | |||

| Défense | 100,0% | 105,8% | 120,2% | 135,3% | 8,3% | 9,0% | 10,7% | 12,1% | |||

| Police et maintien de l’ordre | 100,0% | 91,2% | 76,3% | 70,3% | 8,5% | 7,9% | 7,0% | 6,4% | |||

| Investissement dans l’économie | 100,0% | 124,3% | 91,4% | 89,4% | 13,0% | 16,5% | 12,7% | 12,4% | |||

| Habitation et infrastructures | 100,0% | 85,7% | 74,0% | 71,1% | 4,2% | 3,6% | 3,3% | 3,2% | |||

| Protection de l’environnement | 100,0% | 133,9% | 121,2% | 134,6% | 0,2% | 0,3% | 0,2% | 0,3% | |||

| Education | 100,0% | 94,4% | 83,5% | 81,0% | 11,4% | 11,0% | 10,2% | 9,9% | |||

| Culture et audio-visuel | 100,0% | 97,6% | 83,4% | 84,6% | 1,5% | 1,5% | 1,3% | 1,3% | |||

| Santé publique | 100,0% | 98,1% | 98,1% | 101,7% | 9,2% | 9,2% | 9,6% | 10,0% | |||

| Pensions et retraites | 100,0% | 90,2% | 95,1% | 94,0% | 34,6% | 31,9% | 35,2% | 34,8% | |||

| Sport | 100,0% | 103,8% | 92,4% | 90,2% | 0,9% | 0,9% | 0,9% | 0,8% | |||

| Mass Media | 100,0% | 89,4% | 84,8% | 76,8% | 0,5% | 0,4% | 0,4% | 0,4% | |||

| Service de la dette publique et municipale | 100,0% | 107,0% | 119,2% | 132,1% | 1,7% | 1,9% | 2,2% | 2,5% | |||

Sources : Ministère des Finances

La politique budgétaire en perspective

La politique budgétaire du gouvernement russe peut donc être globalement qualifiée d’austère (la pression sur les ménages et sur les entreprises est incontestable) mais pas d’austérité. Le déficit budgétaire s’est accru, et le poids général des dépenses dans le PIB a aussi augmenté.

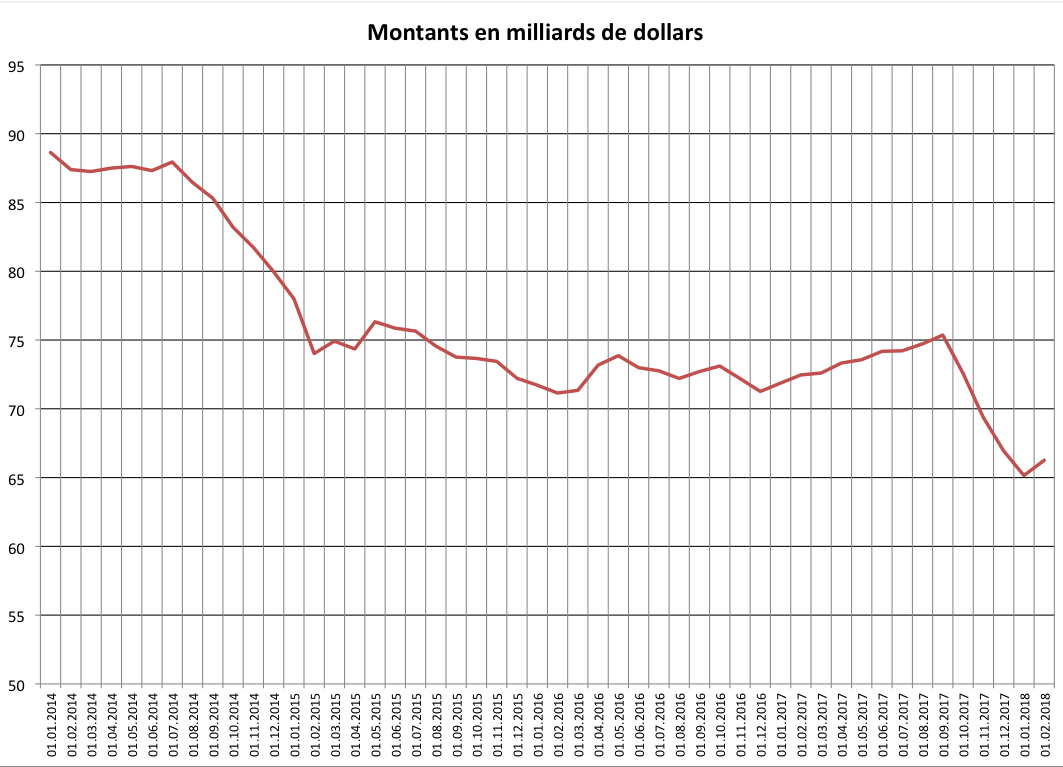

Il convient à cela d’ajouter les décaissements du Fonds de la Richesse Nationale (un des deux fonds de réserve créés au début des années 2000). On peut penser que ces décaissements, qui ont servi à financer une partie du déficit budgétaire, ont pu prendre en charge aussi d’autres dépenses.

Graphique 2

Montant des sommes détenus dans le fond de réserve de la richesse nationale

Source : Ministère des Finances de la Fédération de Russie

On peut en juger par les graphiques (1) et (2). Le « Fond de la Richesse Nationale » a baissé une première fois de juillet 2014 à février 2015 et une seconde fois, assez brutalement, de septembre 2017 à janvier 2018.

Cette politique que l’on qualifie d’austère a certainement permis à la Russie d’amortir une partie des effets des fluctuations très brutales des cours des matières premières. Mais, elle n’a pas permis d’effacer complètement les effets de la politique monétaire qui a été mise en place à la fin de 2014. Le gouvernement russe a ainsi appuyé à la fois sur le frein monétaire (ce qui pouvait se comprendre en 2015 mais certes pas en 2016) et sur le frein budgétaire (le budget de 2015 est celui qui a connu les plus fortes contractions de dépenses). Ce faisant, il a certainement aggravé la situation.

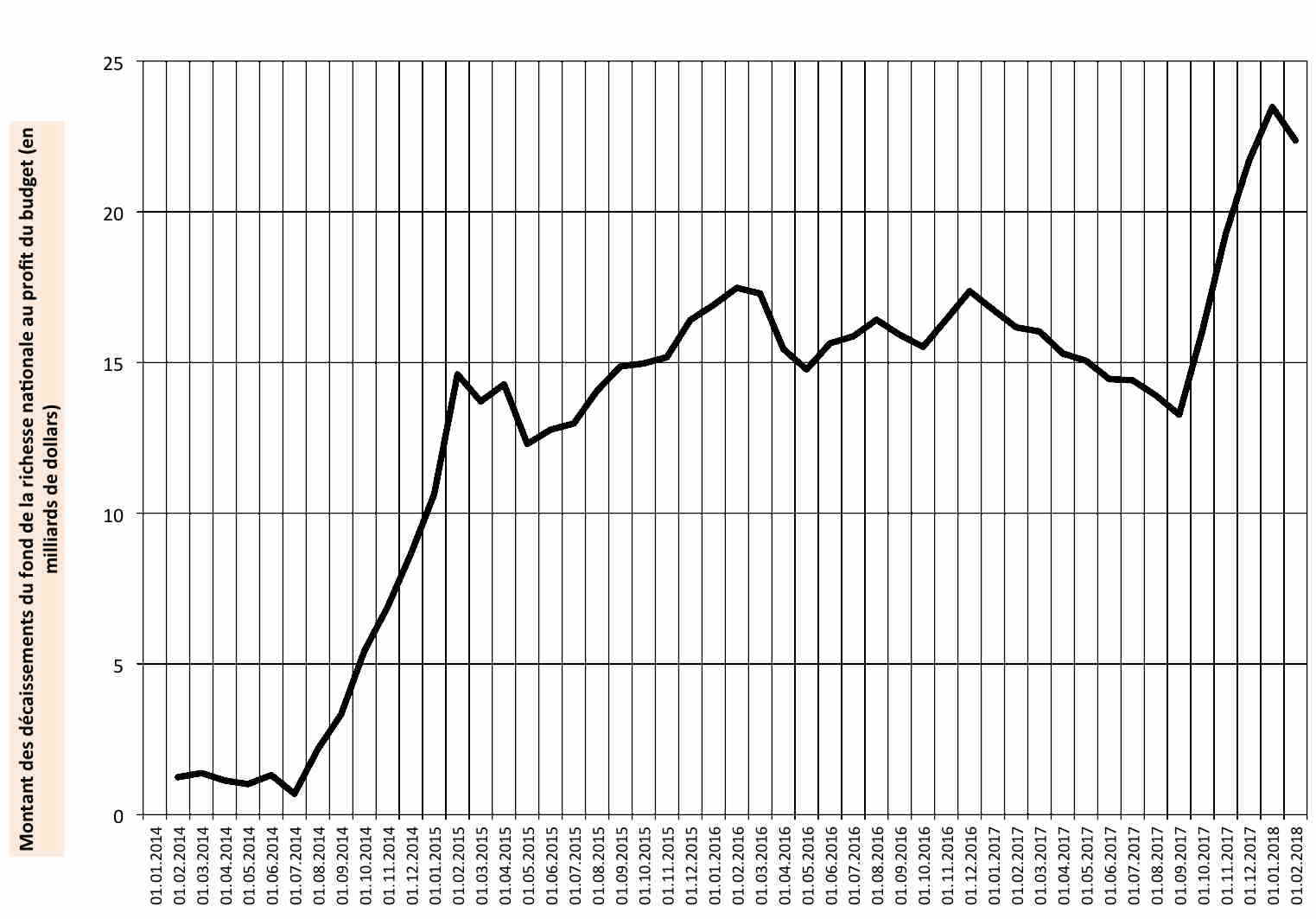

Graphique 3

Montants des décaissements effectués

(cumul)

Cela explique largement l’importance de la contraction de l’économie en 2015.

De même, en ne desserrant pas suffisamment vite la politique monétaire dans la seconde moitié de 2016 et en 2017, et en ne permettant pas à la politique budgétaire de compenser la rigidité de la politique monétaire, est-il en partie responsable de la croissance relativement faible que la Russie connaît actuellement.

Commentaire recommandé

Les prévisions sont les prévisions.

Là, dans cette note, je commente l’exécution réelle des budgets.

On connaitra d’ailleurs les chiffres réels définitifs de 2017 en mai prochain (comme en France d’ailleurs). Les chiffres donnés ici pour 2017 sont des estimations.

15 réactions et commentaires

J’aimerai savoir POURQUOI La Russie ne parvient pas à vendre ses marques de voitures dans le monde ? Pourquoi s’active-t-elle à bien fabriquer des matériels d’armements mais quand aux utilitaires civils elle traîne des pieds ?

Pourquoi La Suède ou La Corée du Sud parviennent à vendre leurs produits dans le monde et La Russie non ?

Dès fois, j’ai l’impression de croire que La Russie annonce avec beaucoup d’enthousiasme ses produits de haute technologie mais elle n’arrive pas du tout au niveau du marché mondial ! Qu’en est-il de sa téléphonie mobile YOTAPHONE ? Ses voiture AUZ, LADA, ZIL etc ? Et pourtant elle dit que RENAULT ou NISSAN fONt des bénéfices en Russie etc etc

+0

AlerterRenault-Nissan exporte un peu car la demande russe épuise presque la totalité de sa production. Le fabricant de camions (MAZ et autres) exporte environ 40% de sa production. Il en est de même merci du matériel de chantier.

Le Yotaphone se vend mais essentiellement dans le très haut de gamme (+ 1500 euros).

+4

AlerterLes véhicules russes sont très rustiques, adapté aux conditions locales. Au fin fond de la Sibérie, mieux vaut pouvoir réparer votre Lada vous-même qu’avoir un park assist dernier cri. Du coup ils ne sont pas adaptés aux marchés à fort pouvoir d’achat. Il reste l’Afrique et l’Amérique du sud, un peu loin, peu rémunérateur…

+1

AlerterLada et les autres commencent justement à installer un réseau de distribution à l’étranger. Ça tombe bien, le site sdelanounas publie aujourd’hui le bilan 2017 des exportations de « machines » (codes de douane 84… à 90…). Pour ce qui est des voitures :

84400 voitures exportées en 2017, 1320 M$, un peu moins que le pic de 2013-2014 du fait de la perte du marché ukr, mais c’est une remontée de 23% sur un an. On peu parier que le record sera battu cette année. La croissance est surtout portée par les exportations à l' »étranger lointain » (hors URSS), +42%. Les pièces détachées ont fait +44%, et les carosseries… +320% (à 36 000) grâce à l’exportation de Renault vers l’Algérie.

Ce qui marche bien dans les « machines », c’est les équipements de centrales nucléaires, les moteurs à (turbo) réaction, les équipement thermiques, les lasers / optronique et les pompes. D’autres pointent leur nez aussi : les frigo (+49%, 141M$), les tracteurs…

Le Yotaphone 3 est disponible en Chine, pas en Russie.

+1

AlerterJ’aimerai savoir pourquoi nous ne trouvons pas de voitures ou deux-roues bon marché en France ?

Les véhicules chinois, russes, indiens ou autre ont-ils réellement une possibilité d’entrer sur les marchés occidentaux ?

Les changements si fréquents de nos normes leurs sont-ils communiqués à temps ?

Les conditions de mise sur le marché leurs sont-elles accordées ?

Voila quelques années que je me pose la question.

+0

AlerterJ’aimerai savoir aussi Jean Luc, les Citroën, Renault sont chères.

+0

AlerterÉtrange de commenter en février 2018 le budget 2017. Le budget 2018 a été publié décembre : revenus en hausse, dépenses en baisse, ça aurait renforcé votre propos. Il y a aussi les prévisionnels 2019 et 2020. Est-ce que TF1 parle des chutes de neige de l’an dernier ? Et pas un mot sur le fait que le prix du pétrole était largement supérieur à ce qui est dans le budget. Ca continue d’ailleurs en 2018 (budget 43,8 Vs cours actuel du « Urals » 62,2) : toute la différence est-elle allée dans les caisses ?

Remarque sur « Cependant, on peut penser que le poids de ces derniers est sous-estimé, car les chiffres n’incluent pas les activités de première transformation de ces produits. »

*Soupir*… La transformation, c’est de la transformation, pas de l’extraction. Est-ce que les raffineries des Pays-Bas et de Singapour font de ces pays des pays dépendants de l’extraction pétrolière ?

Si Sapir lit les commentaires il va me détester. Pas ma faute si je n’apprends rien en lisant le grand expert…

+1

AlerterLes prévisions sont les prévisions.

Là, dans cette note, je commente l’exécution réelle des budgets.

On connaitra d’ailleurs les chiffres réels définitifs de 2017 en mai prochain (comme en France d’ailleurs). Les chiffres donnés ici pour 2017 sont des estimations.

+12

AlerterBonjour,

Le montant de la dette russe est elle proportionnellement aussi élevée qu’en France ?

Avec mes remerciements

+0

AlerterAutour de 10% du pib en Russie, dette publique seule.

+2

AlerterAu 1er octobre 2017 la dette extérieure russe en devises étrangères était de 537,5 milliards de dollars seulement, et 66% de ce total correspondait aux dettes des entreprises russes, 20% étaient les dettes des banques privées. Donc la dette russe, quelle que soit ce qu’on entend précisément par là, est beaucoup plus faible qu’en France, Italie, USA, Japon…

Le ratio dette publique / PIB était de 17% en 2016, clairement dans le bas du tableau (177è sur 186 dans une liste que j’ai trouvée).

D’ailleurs, notez qu’on cherche toujours à nous effrayer avec le niveau apocalyptique de la dette française (pour justifier des mesures d’austérité démentes). Si on compte le total, avec l’endettement des ménages, la situation de la France n’est pas si mauvaise (comparée aux USA par exemple…).

+5

AlerterBonjour,

Il y a quelques erreurs, au moins une:

Primo: ce n’est pas le gouvernement russe qui fait la politique monétaire mais sa banque centrale, indépendante de par ses statuts. Ensuite les taux élevés n’empêchent pas l’emprunt, il faut un carnet de commande et de la visibilité.

On voit bien chez nous que les taux bas ne relancent pas l’investissement dans l’économie réelle.

Second: on (vous) parle(z) de la baisse du rouble et des cours des matières premières; Quid des sanctions de plus en plus large ? Et quand on exporte en $US un rouble faible n’est pas mal surtout quand on veut substituer des biens externes par des biens internes, mais cela prend du temps. Pendant ce temps l’inflation en prends un coup mais elle vient enfin de se stabiliser. Cette inflation est retombée en 2017 à sont niveau le plus bas (~3%) signe que les choses se mettent en place. Bien que le surplus de blé sur leur marché interne y soit pour quelque chose…

+0

AlerterIl y a aussi une autre kolossale erreur sur le graphique 1 concernant le budget. Alors que le PIB de la Russies tourne autour de 70 billions de roubles, on voit mal comment les hydrocarbures pourraient intervenir dans son budget à hauteur de 30 000 trillions de roubles !

+0

AlerterEffectivement, le mot trillion est une erreur, puisque en français un trillion c’est un milliard de milliards. Pour une fois ça ne vient pas de l’anglais, mais du russe.

+1

AlerterComment se fait il que les taux d’intérêts restent si élevés en Russie ? cela n’est-il pas un frein important à une dynamique économique de diversification qui serait portée par les ménages (je crois avoir compris que dans l’immobilier de résidence principale, le potentiel et les besoins sont énormes) tout aussi bien que par les PME ?

+0

AlerterLes commentaires sont fermés.