La trajectoire et les perspectives de l’économie française à l’automne 2022 est marquée par un certain nombre d’incertitudes. Si l’activité économique a connu une embellie au 2ème trimestre 2022, les nuages s’accumulent sur son futur. Pour comprendre les problèmes auxquels l’économie française fait face, il faut analyser le contexte économique international dans lequel elle s’insère, les contraintes auxquelles elle doit faire face (en particulier la hausse de l’inflation et l’impact des politiques monétaires) et enfin considérer les évolutions de l’investissement et de la demande.

(Une première version de ce texte a été présentée à la 64ème session du Séminaire Franco-Russe qui s’est tenue à Moscou les 21, 22 et 23 novembre 2022)

I. Le contexte

Les facteurs qui avaient soutenu l’activité durant le premier semestre 2022, comme la normalisation de la circulation des hommes et des biens à la suite de la crise de la COVID-19, s’estompent progressivement. En dépit de goulots d’étranglement sur plusieurs catégories de bien[1], l’activité économique en Europe s’était bien maintenue au premier semestre 2022. La réouverture des communications et des transports, et la fin des restrictions, avait soutenu un rebond des services à forte intensité de contact, y compris les secteurs liés au tourisme qui avaient pris du retard sur celle des activités de production de biens sans contact pendant la majeure partie de 2021.

Cependant, la guerre en a également posé des problèmes croissants aux économies européennes en raison de l’aggravation de la crise énergétique, de la hausse des hydrocarbures et de ses effets tant directs qu’indirects[2], mais aussi du fait des désordres survenant sur les marchés des matières premières, et en particulier des matières premières alimentaires[3].

L’inflation globale, qui était déjà croissante depuis la fin du printemps 2021, s’est encore amplifiée. Les conditions météorologiques estivales extrêmes en Europe ont affecté de manière négative la production d’électricité et ont augmenté les coûts de transport intérieur. Une inflation plus élevée qu’en 2021[4], plus persistante, et déjouant sur ce point de nombreuses prévisions, a pesé sur les revenus réels et la confiance des consommateurs. Elle a aussi incité les Banques Centrales en Europe (et en particulier la Banque Centrale européenne mais aussi la Banque d’Angleterre) à agir avec plus de force pour ramener l’inflation aux objectifs antérieurement fixés[5].

Les marchés financiers s’attendent désormais à ce que la normalisation de la politique monétaire se poursuive à un rythme plus rapide que prévu au début de 2022, en particulier dans la zone euro. Pour autant, les problèmes d’illiquidité peuvent renforcer les effets les chocs exogènes auxquels les économies sont soumises[6]. On voit donc que ce tournant n’est pas sans risque pour la sphère financière[7]. Par ailleurs, le resserrement des conditions financières qui s’en est suivi a commencé à affecter la demande intérieure, entraînant un refroidissement de certains marchés du logement. Enfin, la demande extérieure s’est encore affaiblie, la croissance en Chine et aux États-Unis continuant de ralentir. Toutes ces forces adverses affectent les régions d’Europe avec une intensité différente.

Il faut ici rappeler que la période de l’épidémie de la COVID-19 a été marquée dans certains pays, et en particulier en Europe occidentale, par une forme d’épargne contrainte chez une partie des salariés bénéficiant d’aides financières mais ne pouvant consommer « librement » du fait des politiques de confinement[8]. A contrario, d’autres pays ont simplement mis les travailleurs des secteurs considérés comme « non-essentiels » de l’économie au chômage[9]. Cependant, même dans ce cas, des aides ponctuelles ont été attribuées aux ménages afin de constituer un plancher sous lequel l’activité ne pouvait tomber[10]. L’une des caractéristiques de la période 2021-2022 était donc l’accumulation entre les mains d’une partie des ménages (car de graves inégalités sont apparues durant la crise de la COVID-19) d’une épargne conséquente. On doit cependant noter que cette épargne accumulée lors des phases de confinement, dans les économies occidentales[11], a été utilisée de manière différente suivant les pays. Elle a été dépensée aux États-Unis[12], mais beaucoup moins dans la zone euro où Le taux d’épargne est resté élevé. La nature de la demande après la phase de récession « forcée » pourrait affecter durablement la reprise de l’activité économique[13]. Ainsi, des travaux montrent que suivant que la demande se concentre sur des biens « durables » ou suivant qu’elle se dissipe sur des consommations plus « courantes », la reprise ultérieure n’a pas la même qualité ni la même longévité.

Dans ces conditions, la croissance du PIB réel dans les économies européennes avancées, au deuxième trimestre 2022, avait donc atteint 4,1 % (en glissement annuel), tandis que dans les économies européennes émergentes, elle avait affiché 5,2 %. Cependant, l’activité a fortement ralenti tout au long de l’été lorsque l’effet des chocs à plusieurs niveaux a commencé à se faire sentir, l’indice composite des directeurs d’achat (PMI) de la zone euro tombant en territoire de contraction.

L’impact de la raréfaction rapide des livraisons d’énergie en provenance de Russie en est la cause première. Les anticipations des industriels ont sur ce point joué un rôle important. Cette raréfaction a eu un double impact, que celui-ci soit passé par une forte hausse des prix de l’énergie (charbon, électricité, gaz, pétrole) déséquilibrant la trésorerie de certaines entreprises ou que celui-ci provienne de l’absence ou du surcoût de ces matières utilisées alors comme matières premières dans diverses branches de l’économie (cas de la chimie et de la pétrochimie pour le gaz et le pétrole importés). Le nombre de branches industrielles et de secteurs d’activité qui ont été ainsi touchés est très important car l’utilisation de l’énergie ou de produits dérivés des hydrocarbures est aujourd’hui centrale dans les économies développées[14].

Les marchés du travail européens ont, quant à eux, continué de se renforcer jusqu’à récemment. Dans la plupart des pays, la normalisation de la circulation des personnes physiques allant de pair avec celle des marchandises a entraîné une reprise forte des taux d’emploi, tandis que les heures travaillées sont globalement revenues aux niveaux d’avant la pandémie. D’autres indicateurs tels que les taux de postes vacants suggèrent qu’à l’été et au début de l’automne 2022, les marchés du travail étaient nettement plus tendus qu’avant la pandémie[15], y compris dans la zone euro et au Royaume-Uni. Cela peut refléter un changement dans les préférences professionnelles des travailleurs (loin des emplois à contacts intensifs et non télé-travaillables[16]) ou dans leur capacité à travailler.

Il faut ainsi noter que le télétravail, qui fut, au printemps 2020, considéré comme une solution élégante à la crise de la COVOD-19, est désormais rejeté par une majorité de travailleurs[17]. Ces derniers, après expérience, considèrent qu’ils souffrent d’isolement et d’un manque d’interactions avec leurs collègues, ce manque étant susceptible d’affecter négativement la qualité de leur travail[18]. Cela peut aussi traduire une baisse de la productivité du travail, impliquant que pour retrouver un niveau de production équivalent ou supérieur à celui d’avant la crise de la COVID-19, il faudra plus de travailleurs.

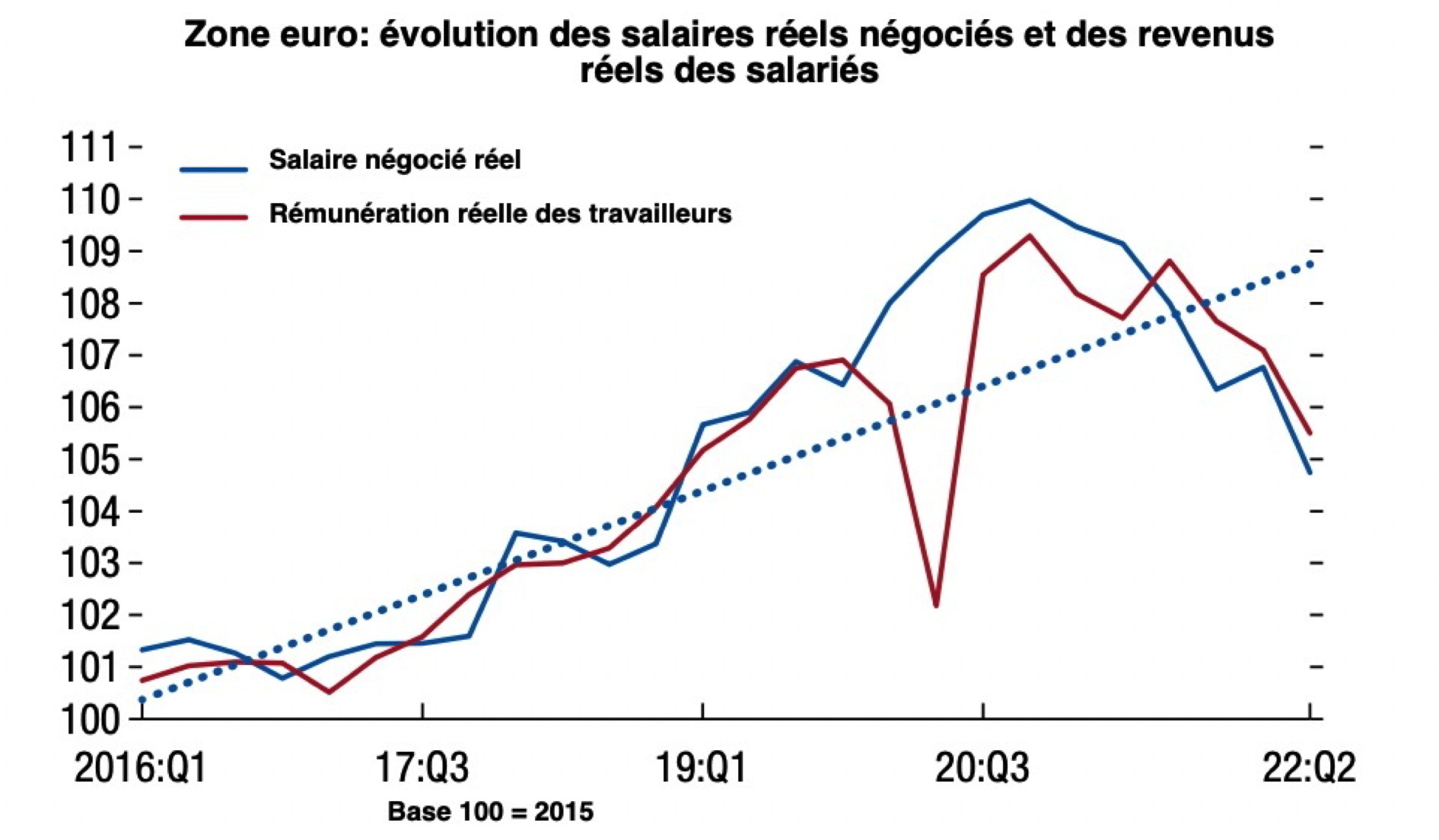

Figure 1

Source : IMF, The Fog of War Clouds The European Outlook, Regional Economic Outlook, Washington DC, octobre 2022, p. 5 et Eurostat

L’effet positif de la reprise de l’emploi sur les revenus du travail a jusqu’à présent été plus que compensé par le frein de la baisse des salaires réels induit par l’inflation. L’impact de cette dernière est devenu notable dans les différents pays, même s’ils n’ont pas adopté la même stratégie pour y faire face. On ne note pas, pour l’instant, d’inflation induite par les salaires. Bien que la croissance des salaires se redresse progressivement et que les négociations collectives en cours laissent présager de nouveaux gains, la croissance des salaires négociés est restée relativement contenue, les salaires réels diminuant dans la zone euro[19].

Dans ces conditions, il n’est pas étonnant que les perspectives de croissances aient été révisées à la baisse par les organisations internationales. Le cas est particulièrement évident pour les prévisions établies par le FMI dans le cadre des différentes vagues de ses publications.

Il est intéressant de constater que, parmi les grandes économies européenne, l’économie française semble la moins perturbée le contexte général. Les prévisions du FMI n’ont baissé que de -0,7% pour la croissance de 2023 et de -0,6% pour la croissance sur l’ensemble de la période 2023-2024. A l’inverse, elles ont été dégradées sur la même période de -3% pour l’Allemagne et la Suède, de -2,6% pour l’Espagne, de -1,9% pour l’Italie et -1,7% pour le Royaume-Uni.

Tableau 1

Dégradation des estimations durant le courant de 2022

(en % de croissance, sur les PIB calculés en PPA)

| Différence entre la prévision d’avril 2022 et celle d’octobre 2022 pour l’année 2023 | Différence entre la prévision d’avril 2022 et celle d’octobre 2022 pour l’année 2024 | |

| France | -0,7 | 0,1 |

| Royaume-Uni | -0,9 | -0,8 |

| Belgique | -1,0 | 0,0 |

| Finlande | -1,2 | -0,3 |

| Pays Bas | -1,2 | -0,1 |

| Portugal | -1,4 | 0,0 |

| Italie | -1,9 | 0,0 |

| Autriche | -2,0 | -0,4 |

| Espagne | -2,1 | -0,5 |

| Suède | -2,8 | -0,2 |

| Allemagne | -3,0 | 0,0 |

Source : IMF, The Fog of War Clouds The European Outlook, Regional Economic Outlook, Washington DC, octobre 2022, p. 29.

Cependant, la robustesse de ces prévisions est sujette à caution car les économies se transforment, et s’adaptent aussi, sous l’impact de chocs exogènes de grande ampleur. Les travaux des chercheurs du FMI ont montré que le multiplicateur budgétaire avait sensiblement augmenté lors de la période de la crise pandémique[20]. Comment ce multiplicateur a-t-il évolué dans la période actuelle[21] ? De même, la relation entre le revenu disponible et l’épargne semble perturbée, rendant difficile une estimation de la demande monétaire des ménages à moyen terme.

La difficulté à établir des prévisions est évidente, en dehors même de l’incertitude existant sur la possibilité de nouveaux chocs exogènes. Tous ses éléments doivent donc être pris en compte dans l’analyse de la situation de l’économie française aujourd’hui.

II. La situation de l’économie française au début de novembre 2022

L’économie française reste marquée par les problèmes structurels qu’avaient révélés la crise financière de 2008-2010. Leur persistance explique la situation très fragile que nous connaissions avant la crise de la COVID-19, en dépit de signaux d’amélioration. Cette crise a démontré l’ampleur des problèmes structurels – désindustrialisation, forte dépendance vis-à-vis de l’étranger, désordres dans les finances publiques. Ils avaient nécessité diverses mesures de relances, le programme France-2030, orienté sur le moyen et le long terme et le développement de l’industrie[22], mais aussi le plan France-Relance, plus orienté sur le court terme[23], entre autres. Ces problèmes ont été renforcés par le contexte international marqué par la guerre en Ukraine[24]. Ceci avait conduit à un ralentissement marqué de la croissance après la phase de récupération survenant après la crise de la COVID-19. Le premier trimestre 2022 avait donc été décevant. C’est dans cette situation que la France a été frappée par les conséquences de la nouvelle situation géopolitique.

Tableau 2

Biens et Services : équilibre ressource-emplois en volume (prix constants)

(Variations t/t-1 (en %), données CVS-CJO)

| 2021 | 2022 | ||||||||

| T1 | T2 | T3 | T4 | T1 | T2 | T3 | T4 | ||

| PIB | 0,1 | 1,1 | 3,3 | 0,6 | -0,2 | 0,5 | 0,2 | ||

| Importations | 1,3 | 2,1 | 0,9 | 4,7 | 1,7 | 1,2 | 2,2 | ||

| Dépenses de consommation des ménages | 0,3 | 1,1 | 5,8 | 0,5 | -1,3 | 0,3 | 0,0 | ||

| Dépenses de consommation des administration | -0,5 | 0,7 | 3,0 | 0,6 | 0,1 | -0,1 | 0,5 | ||

| FBCF totale | 1,0 | 2,0 | 0,1 | -0,1 | 0,6 | 0,4 | 1,3 | ||

| dont | Entreprises non financières | 0,9 | 2,1 | 0,2 | -0,1 | 0,4 | 0,8 | 2,3 | |

| Ménages | 0,6 | 3,4 | 1,5 | -0,6 | 0,1 | 0,0 | -0,2 | ||

| Administrations | -1,4 | 0,3 | -1,7 | -0,2 | 1,1 | -0,5 | 0,0 | ||

| Exportations | -0,3 | 2,7 | 2,0 | 2,9 | 2,0 | 1,3 | 0,7 | ||

| Demande intérieure finale | 0,6 | 0,9 | 3,0 | 1,1 | -0,3 | 0,5 | 0,7 | ||

| Contributions : | |||||||||

| Demande intérieure finale hors stocks* | 0,3 | 1,2 | 3,8 | 0,4 | -0,5 | 0,2 | 0,4 | ||

| Variations de stocks * | 0,3 | -0,3 | -0,8 | 0,7 | 0,2 | 0,3 | 0,2 | ||

| Commerce extérieur | -0,5 | 0,1 | 0,3 | -0,5 | 0,0 | 0,0 | -0,5 | ||

Source : INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

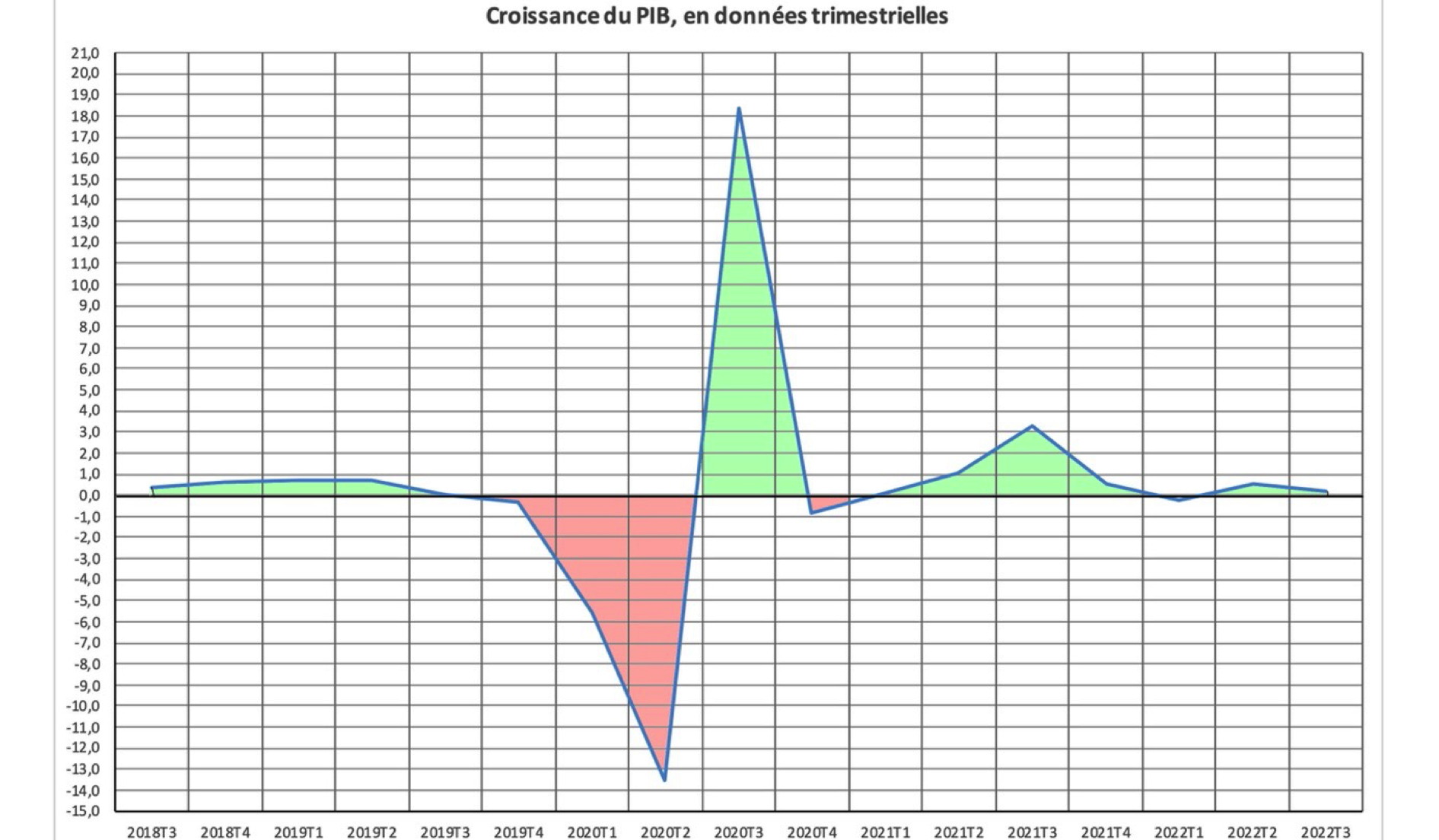

Venant après un bon deuxième trimestre (+0,5% en volume en glissement annuel) au troisième trimestre 2022, le produit intérieur brut (PIB) a donc ralentit tout en maintenant une légère croissance (+0,2 % en volume)[25]. Ce mouvement devrait se poursuivre au 4ème trimestre et se ressent dans production totale (biens et services) qui ralentit donc au troisième trimestre (+0,4 % après +0,7 % au deuxième trimestre), du fait de la décélération dans le secteur de services marchands. Ce mouvement est tout à fait évident dans le secteur de l’hébergement et de la restauration.

Ce secteur a été porté par les conditions météorologiques exceptionnelles que la France a connue à l’été 2022, mais aussi par la normalisation de la circulation des personnes du fait de la fin de la crise COVID. Les bons résultats du deuxième trimestre (+9,7%) n’ont pas été confirmé au troisième trimestre, et ce secteur a nettement décéléré (+0,5 %). Un phénomène identique peut être observé dans les services de transport qui, eux aussi, ralentissent sensiblement (+1,0 % après +4,2 %).

Figure 2

Évolution du PIB

Source : INSEE https://www.insee.fr/fr/statistiques/6652878

Si la production dans le secteur de l’information et de la communication demeure dynamique (+1,5% au troisième trimestre après +1,7% au deuxième trimestre), du fait essentiellement des services informatiques, la production de biens, elle, continue de diminuer au troisième trimestre (-0,2 %, résultat identique au trimestre précédent). Par contre, la production des branches manufacturières de l’industrie continue de progresser (+0,6 %, comme au deuxième trimestre), soutenue notamment par le dynamisme de la production de matériels de transport (+4,6 % après +5,9 %) et le rebond de celle de biens d’équipement (+1,6 % après -0,3 %).

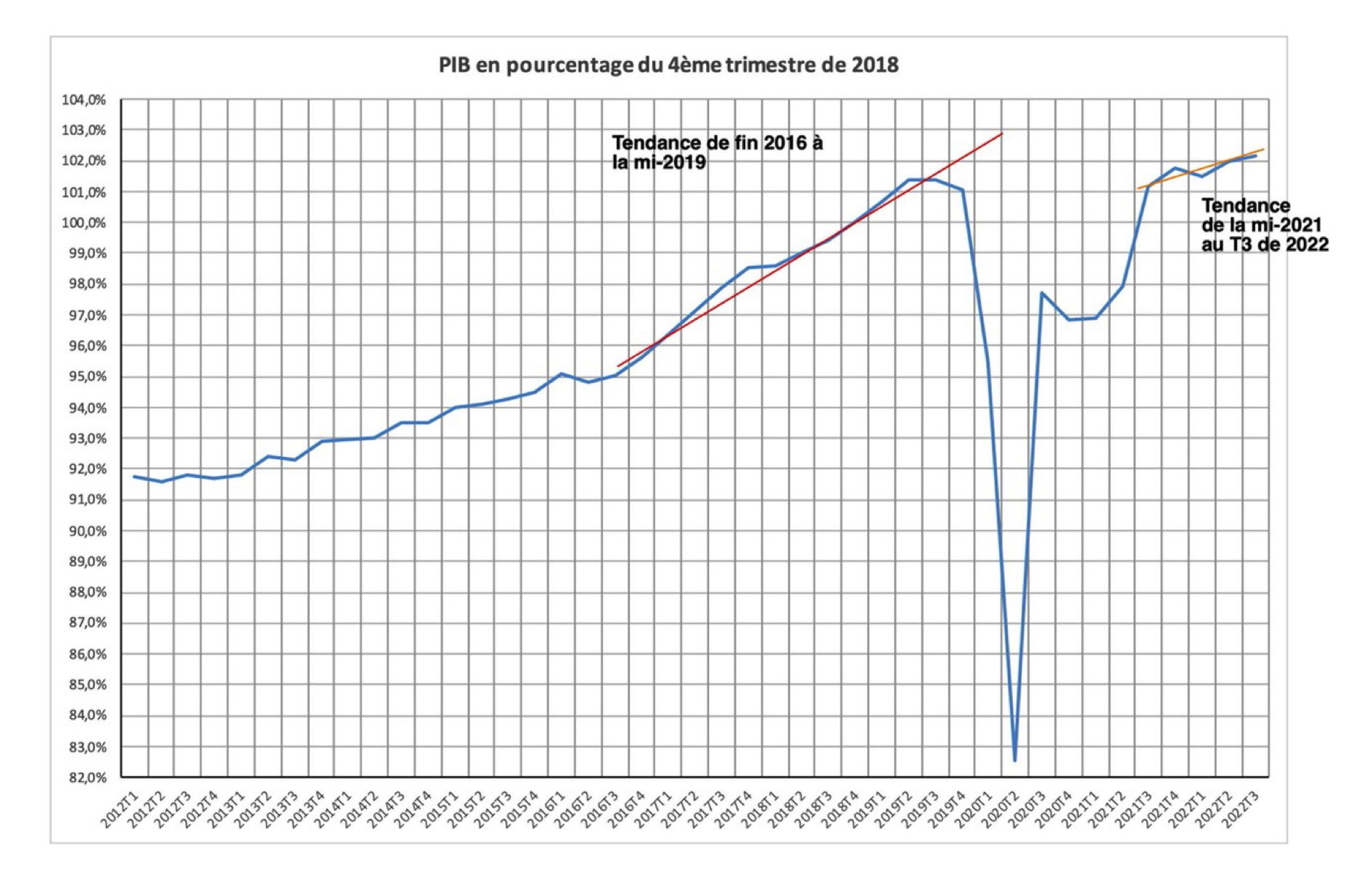

Globalement, la croissance, qui avait semblé reprendre au deuxième et troisième trimestre de 2021, semble aujourd’hui stagner, même si des phénomènes liés à la conjoncture saisonnière – comme une très bonne saison touristique juillet-septembre 2022, ont pu en partie créer l’illusion. Le fait est que l’économie français semble avoir le plus grand mal à « digérer » la crise de la COVID-19. La demande intérieure finale (hors stocks) reste relativement élevée, contribuant ainsi positivement à la croissance ce trimestre (+0,4% après +0,2% au deuxième trimestre).

Figure 3

Source : INSEE https://www.insee.fr/fr/statistiques/6652878

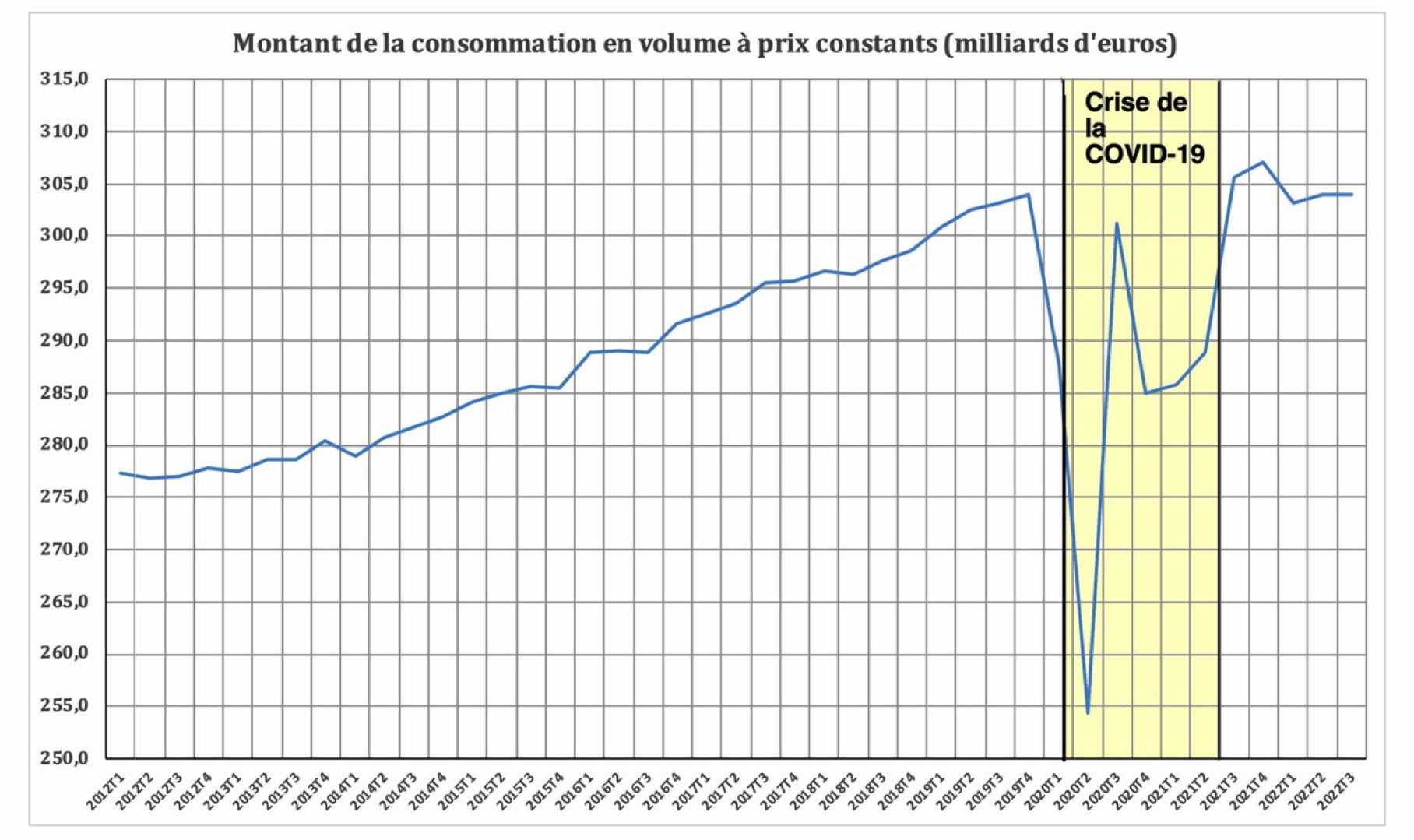

Figure 4

Source : INSEE https://www.insee.fr/fr/statistiques/6652878

Point plus important, l’investissement (FBCF) a connu une forte accélération au troisième trimestre (+1,3 %). C’est lui qui semble soutenir la croissance, plus que la demande des ménages et des administrations. Ceci survient alors que l’investissement avait déjà connu un début d’année relativement dynamique (+0,6% au premier trimestre et +0,4 % au second). Cependant, les dépenses de consommation des ménages, comme indiquées, marquent le pas avec une stagnation au troisième trimestre (+0,0 %) survenant après une faible hausse (+0,3 %) au deuxième trimestre.

Les résultats sont cependant moins bons pour le commerce extérieur où le déficit commercial de la France continue de se creuser. Ainsi, le commerce extérieur contribue négativement à la croissance du PIB au troisième trimestre (-0,5%), après une contribution nulle au trimestre précédent. Les importations se montrent plus soutenues qu’au deuxième trimestre (+2,2 % après +1,2 %), et ce notamment pour les biens (+1,9 % au troisième trimestre contre +0,8 % au trimestre précédent). Plus significatif encore est le fait que les exportations continuent de ralentir (+0,7 % au troisième trimestre survenant après un bon deuxième trimestre marqué par une hausse de +1,3 %). Ceci est dû à la baisse des exportations de services (-0,4 % après +3,3 %) et à une faiblesse générale des exportations de biens. On notera que la contribution de la variation des stocks à l’évolution du PIB est légèrement positive ce trimestre (+0,2 point après +0,3 point au deuxième trimestre). Cela traduit à la fois la reconstitution des chaînes d’approvisionnement, mises à mal lors de la crise de la COVID-19, mais aussi la montée d’un sentiment d’inquiétude dans les entreprises.

Tableau 3

Prix à la production

Variations t/t-1 (en %), données CVS-CJO

| 2021 | 2022 | ||||||||

| T1 | T2 | T3 | T4 | T1 | T2 | T3 | T4 | ||

| Agriculture | 2,0 | 3,0 | 2,4 | 3,1 | 4,0 | 4,7 | 2,1 | ||

| Industrie | |||||||||

| Energie, eau, déchets | 5,7 | 6,7 | 6,5 | 16,9 | 28,9 | -2,3 | 7,0 | ||

| Branches manufacturières : | 1,8 | 2,3 | 2,1 | 2,9 | 4,5 | 7,0 | 1,4 | ||

| Dont : | |||||||||

| Industrie agro-alimentaire | 0,4 | 1,2 | 1,1 | 1,4 | 4,6 | 7,2 | 3,9 | ||

| Cokéfaction et raffinage | 17,8 | 19,8 | 11,1 | 11,4 | 25,4 | 47,7 | 0,3 | ||

| Biens d’équipement | 0,4 | 0,9 | 1,2 | 1,2 | 2,4 | 1,5 | 1,3 | ||

| Matériels de transport | 1,7 | -1,1 | -0,1 | 1,8 | 1,2 | 2,2 | 1,4 | ||

| Autres branches industrielles | 1,8 | 3,1 | 2,9 | 3,4 | 4,0 | 4,6 | 0,8 | ||

| Total Branches industrielles | 2,5 | 3,2 | 3,0 | 5,8 | 9,8 | 4,4 | 2,5 | ||

| Construction | 1,4 | 0,9 | 2,0 | 1,4 | 2,6 | 2,3 | 1,5 | ||

| Commerce | 0,9 | 0,7 | 1,1 | 1,1 | 2,2 | 2,6 | 1,4 | ||

| Transport | 2,0 | 2,5 | 4,1 | 2,7 | 2,8 | 3,3 | 1,6 | ||

| Services

Dont |

|||||||||

| Hébergement-restauration | 0,6 | -0,4 | 0,1 | 1,0 | 0,9 | 1,4 | 1,4 | ||

| Information-communication | -0,2 | 0,1 | -0,1 | 0,5 | 0,7 | 0,6 | 1,6 | ||

| Services financiers | 0,0 | 0,0 | -0,1 | 0,3 | 0,2 | 0,3 | -0,3 | ||

| Services immobiliers | 0,0 | 0,1 | 0,2 | 0,1 | 0,3 | 0,4 | 0,4 | ||

| Services aux entreprises | 0,2 | 0,1 | 0,4 | 0,6 | 1,0 | 0,7 | 0,4 | ||

| Services non marchands | 1,4 | 1,0 | -1,0 | 0,3 | 1,1 | 0,1 | 1,5 | ||

| Services aux ménages | 2,7 | -2,2 | -9,4 | -4,2 | 0,2 | 0,4 | 0,0 | ||

| Branches non industrielles | 0,8 | 0,6 | 0,3 | 0,7 | 1,4 | 1,2 | 1,0 | ||

| TOTAL | 1,2 | 1,2 | 0,8 | 1,8 | 3,3 | 2,0 | 1,4 | ||

Source : INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

Par ailleurs, les déséquilibres entre les capacités de production et la vigueur de la demande après les confinements ont porté l’inflation à des niveaux élevés dans le monde. Ces tensions inflationnistes ont été renforcées notamment par le déclenchement en février de la guerre en Ukraine, mais aussi par la poursuite de la stratégie « zéro-covid » de la Chine au printemps 2022. De plus, les intenses vagues de chaleur qui se sont produites cet été ont affecté l’agriculture mais ont aussi ralenti le trafic fluvial de marchandises du fait de la baisse des fleuves et des rivières. Mais, souligner l’impact de ces phénomènes exogènes ne doit pas faire oublier la stagnation de la productivité du travail à son niveau de 2019 ni, dans le cas de la France, la faiblesse récurrente de l’industrie.

Si les inquiétudes sur l’approvisionnement énergétique, mais aussi des problèmes réglementaires liés à l‘organisation déficiente des « marchés de l’énergie » au sein de l’Union européenne maintiennent en Europe les cours spots du gaz et de l’électricité à un niveau élevé, par contre on peut constater une certaine détente quant aux prix des autres matières premières. Les cours mondiaux de matières premières (hors énergie) ont ainsi récemment reflué de manière notable. C’est en particulier le cas des céréales ou des matières premières industrielles. Mais, l’effet de ces baisses tarde à se faire sentir sur les prix à la consommation. La hausse particulièrement forte des prix à la production ne s’est d’ailleurs pas encore totalement transmise aux prix à la consommation. On considère en effet qu’en général, plusieurs trimestres sont nécessaires pour que les mouvements des prix des matières premières se transmettent aux prix de production puis in fine aux prix à la consommation. Il convient aussi de noter qu’à l’inverse des cours du pétrole, les prix spot du gaz ont atteint de nouveaux sommets en août, suite aux interruptions de livraison de gaz à l’Europe par la Russie qui ont aggravé les risques de pénurie.

Que la forte inflation, en partie importée, ait eu un effet négatif sur le développement de l’économie française est indiscutable. Cependant, les tendances actuelles ne se réduisent pas à un effet de freinage induit par ces fortes hausses des prix.

De l’autre côté du miroir : analyse des logiques d’investissement des entreprises non financières (ENF)

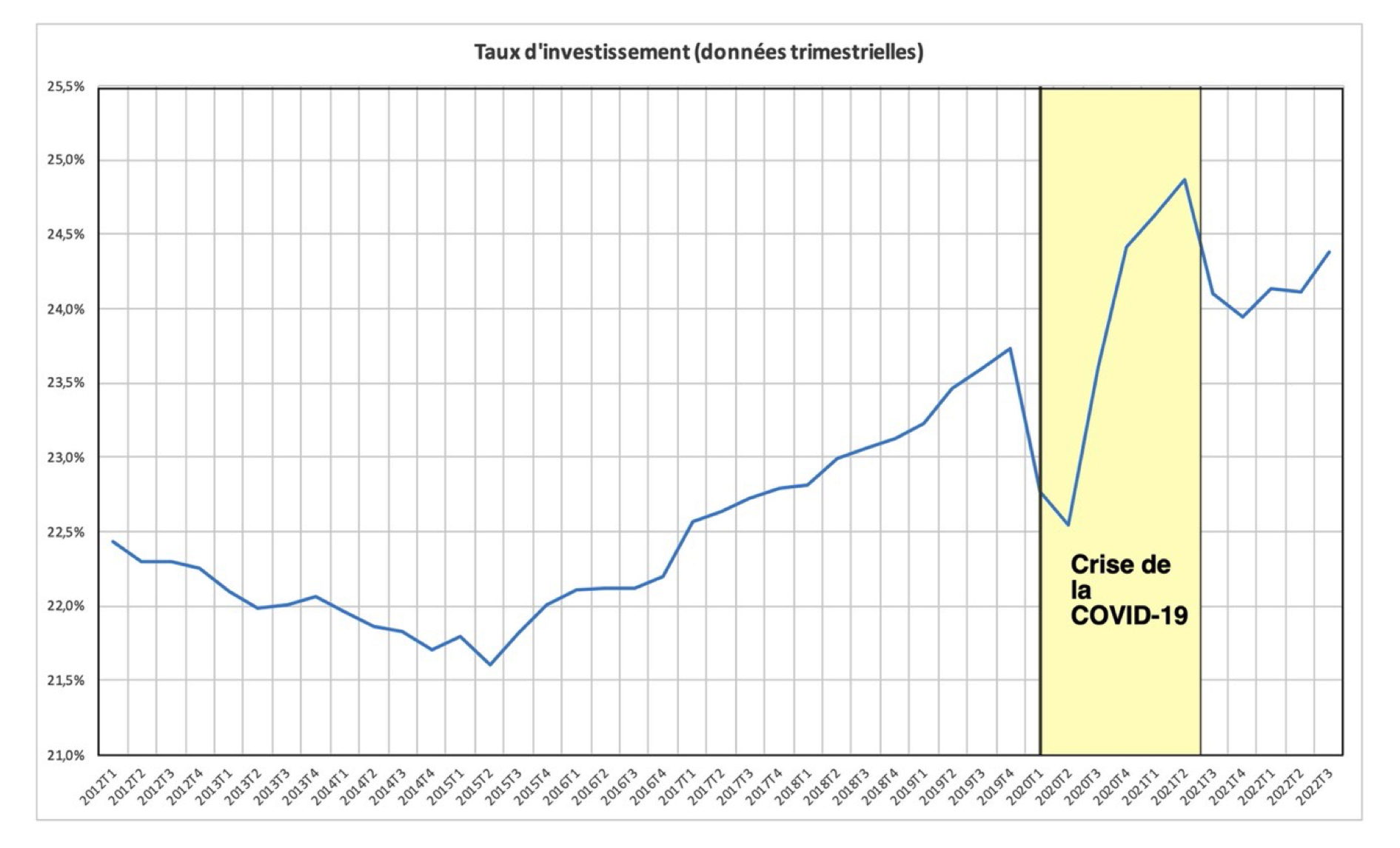

En réalité l’économie française a connu des transformations non négligeables, soit dans la période de la crise de la COVID-19 soit dans l’immédiat « après-crise » qui ont une influence non négligeable sur ma dynamique actuelle et future. Dans la période récente, le PIB semble donc avoir été tiré par l’investissement (la FBCF), ce qui correspond à un modèle plutôt vertueux et assez différent de ce que l’on avait pu connaître lors des années 2016 à 2019 où s’était plus la consommation des ménages qui, à l’époque, tirait la croissance. En fait, globalement, le taux d’investissement, calculé comme pourcentage de la FBCF dans le PIB total, avait eu tendance à s’améliorer depuis 2016, progressant de manière régulière. Il est symptomatique que la crise COVID, si elle a cassé pour un temps cette dynamique, ne l’a pas détruite. Le taux d’investissement a continué de s’améliorer après cette crise[26].

Figure 5

Source : INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

De fait, le taux d’investissement global se situe au troisième trimestre 2021 à près de 24,4% alors qu’il était autour de 23,7% à la fin de 2019. Le gain total, sur une période relativement longue, est lui aussi impressionnant puisque le taux est passé de 21,6% au deuxième trimestre de 2015 à sa valeur actuelle[27].

De fait, le taux d’investissement des entreprises (prises au sens des entreprises non-financières ou ENF) montre un comportement qui est même meilleur. Le choc de la crise de la COVID-19 y est bien plus faible, et la dynamique post-crise COVID y est plus forte. La part des entreprises non-financières dans le total s’accroît, puisqu’il passe de 53,5% en début de période à 58,0% en fin de période.

Alors que les sommes investies par les entreprises financières, les administrations publiques (APU) et les ménages stagnent, les sommes investies par les ENF augmentent régulièrement de plus de 30% sur l’ensemble de la période 2012-2022. L’investissement des ménages, qui représentait 45% de celui des ENF tombe à 38% en fin de période. La dynamique durant et après la crise de la COVID-19 est particulièrement intéressante. Elle montre une vitalité de l’investissement des ENF qui est tout à fait remarquable. Mais, cet effort d’investissement doit être aussi rapporté aux aides publiques très importantes qui ont été consenties dès la fin de 2020. De fait, des subventions de l’ordre de 100 milliards d’euros, dont une partie importante consacrée aux aides à la transition énergétique et à la compétitivité, ont été allouées aux entreprises dans le cadre du programme « France-Relance »[28]. En fait, ces subventions ont même été plus importantes, si l’on y inclut les aides apportées durant la crise de la COVID-19. Il en résulte que la France se plaçait, en 2021, à la tête des pays de l’Union européenne pour les aides publiques aux entreprises[29].

Ces mesures massives, auxquelles vient s’ajouter le dispositif du CICE qui a été depuis 2019 intégré dans la structure financière de l’État et qui se traduit par des crédits d’impôts de plus de 20 milliards d’euros par an[30], ont eu un impact sur l’investissement des entreprises et sur l’activité économique. Mais, cet impact n’est pas à la hauteur des sommes déboursées. Les critiques ont été nombreuses[31], portant en partie sur le fait que ces aides n’étaient pas ou peu ciblées et n’entraînaient pas des obligations pour les entreprises, et appuyées sur les rapports des comités de suivi de ces différents dispositifs[32]. La bonne tenue de l’investissement, qui a joué indiscutablement un rôle positif dans l’activité économique depuis le printemps 2021 est donc largement le produit de celui des entreprises non-financières, investissement qui, à son tour, résulte tout aussi largement des aides publiques. L’aide publique apparaît donc comme le rempart contre un effondrement de l’activité.

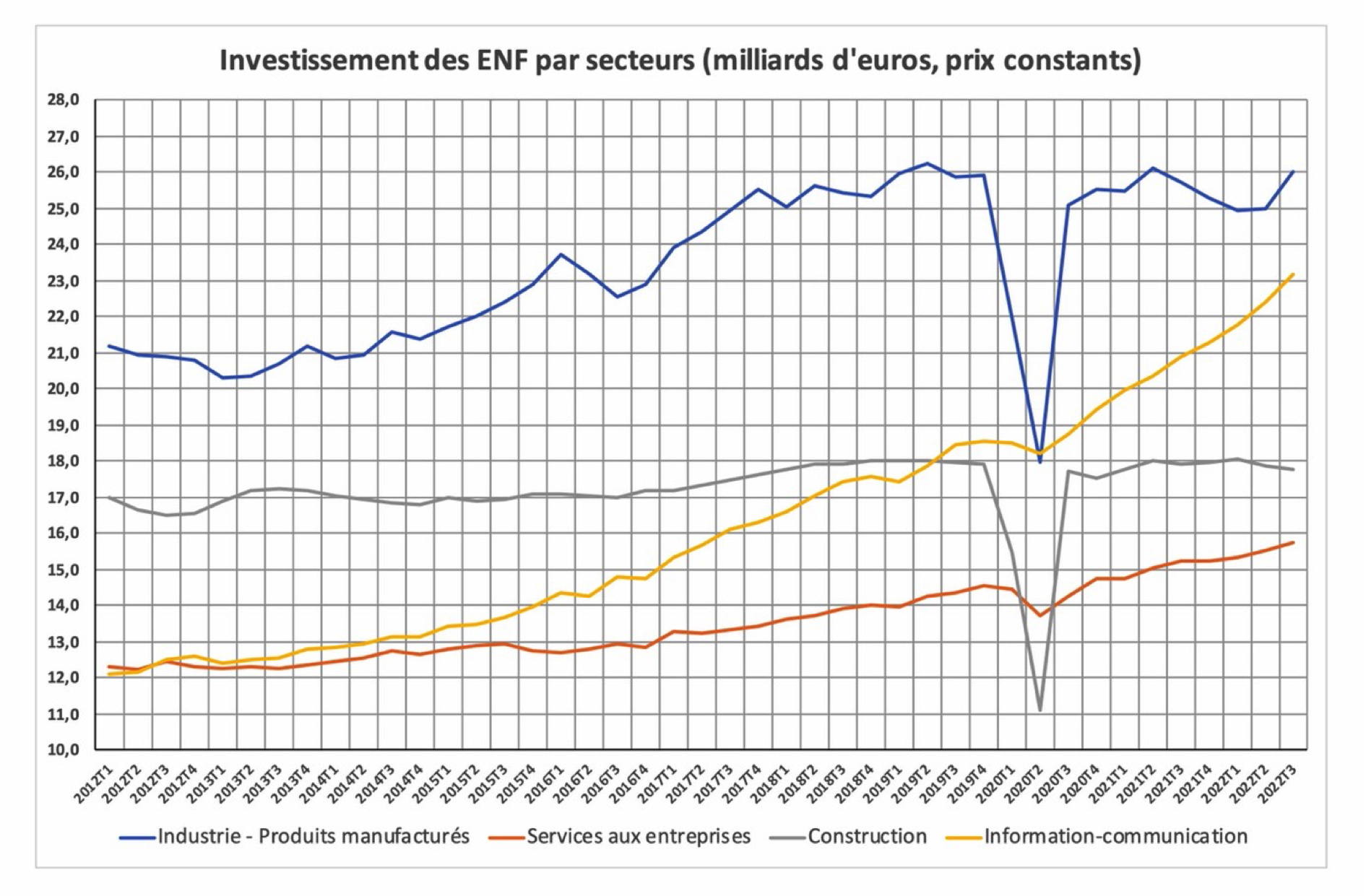

Qu’en est-il donc de l’activité d’investissement des ENF dans les différents secteurs ?

Figure 6

Source : INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

La première chose que l’on constate est que l’investissement est resté relativement stable dans les ENF du secteur de l’industrie et de la construction. La poussée d’investissement au 3ème trimestre de 2022 dans le secteur de l’industrie manufacturière ne faisant que compenser la baisse de la deuxième moitié de 2021. En fait, les deux secteurs où l’investissement a progressé sont le secteur des services aux entreprises et de l’information-communication. Cela n’est pas sans conséquences. Le secteur des services semble avoir été celui qui a le plus investi, au détriment de l’industrie et de la construction. Compte tenu de la structuration de l’économie française, ceci n’est pas étonnant. Le poids des services dans le PIB a été de 78,5% en moyenne pour 2011-2018, tandis que le poids de l’industrie et de la construction ne s’est élevé qu’à 19,7%.

Tableau 4

France : PIB par origine (poids des secteurs)

| Secteurs | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Moyenne |

| Agriculture, sylviculture, pêche | 1,8% | 1,8% | 1,6% | 1,7% | 1,8% | 1,6% | 1,7% | 1,9% | 1,8% |

| Industrie | 14,0% | 14,1% | 14,1% | 14,1% | 14,3% | 14,1% | 13,8% | 13,7% | 14,0% |

| Construction | 6,0% | 5,9% | 5,9% | 5,7% | 5,5% | 5,4% | 5,5% | 5,6% | 5,7% |

| Services | 78,1% | 78,3% | 78,3% | 78,5% | 78,5% | 78,9% | 78,9% | 78,8% | 78,5% |

Source : OCDE

Néanmoins, compte tenu de la priorité officiellement donnée à la réindustrialisation et à la diminution des dépendances stratégiques révélées par la crise de la COVID-19[33], la faiblesse relative de l’investissement industriel est surprenante. Le fait que les investissements du secteur de l’information-communication, qui étaient équivalent à 57% des investissements industriels en 2012 soient passés au troisième trimestre 2022 à 88,5% ne peut manquer de surprendre, même si la progression ne s’est pas uniquement faite ces derniers trimestres mais s’étale sur l’ensemble de la période. Surtout, alors que les investissements industriels stagnent depuis la mi-2019, et ont fortement baissé avec la crise COVID, les investissements du secteur de l’information-communication, eux, ont connu une progression importante du cœur de la crise jusqu’au troisième trimestre de 2022. Les différentes aides de la puissance publique ont été concentrées sur la compétitivité et le redéveloppement de l’industrie. Elles ne semblent donc pas avoir eu un effet décisif sur l’investissement des ENF, même si on peut toujours penser que sans ces aides l’investissement aurait sans doute baissé, compte tenu de la tendance à la stagnation que l’on observe dès le début de 2019.

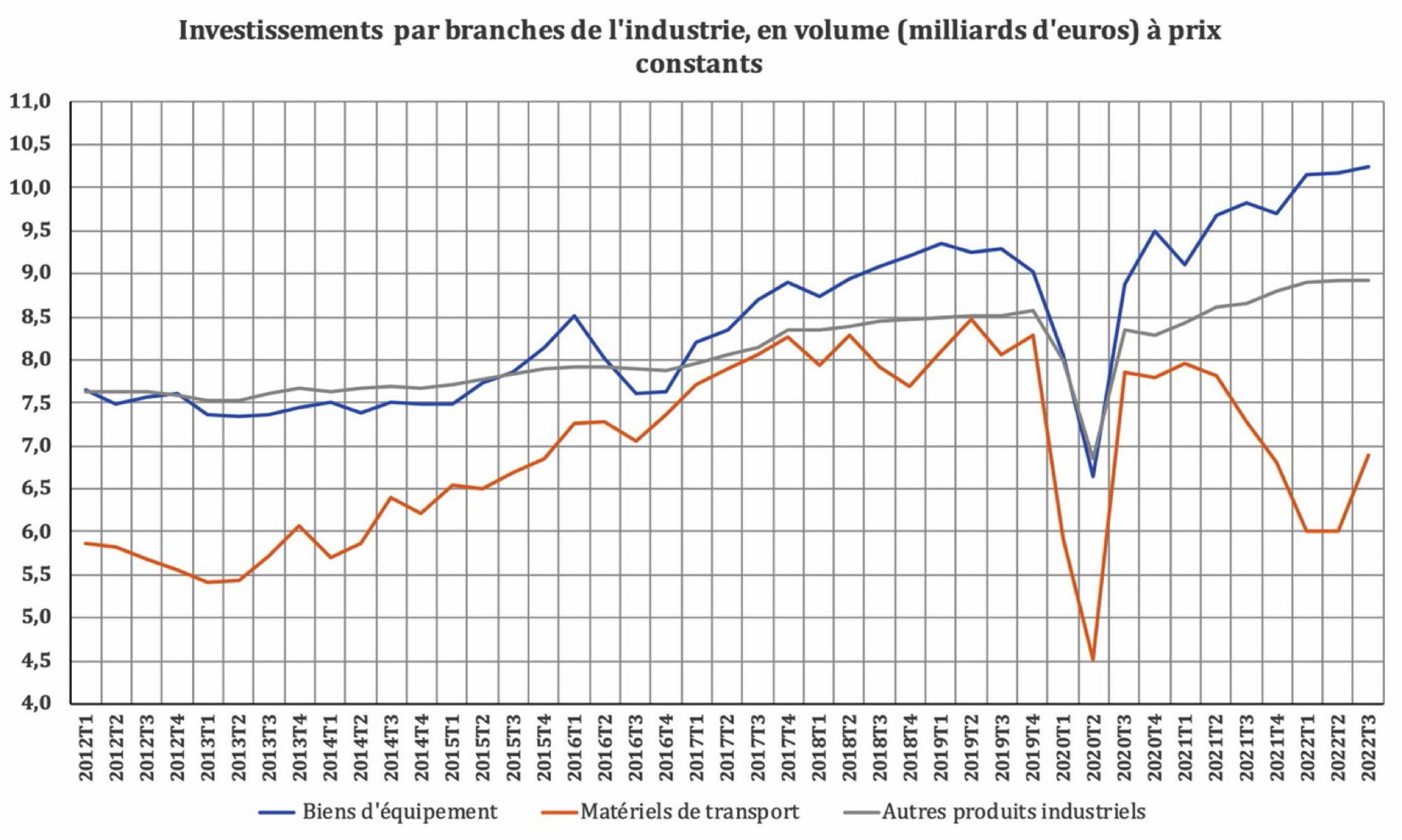

Figure 7

Source : INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

Les branches où l’investissement a été dynamique sont les branches produisant des biens d’équipement et non celles produisant des moyens de transport. Compte tenu du poids, même après la réduction de ce dernier dans les années 1990-2015, de la production automobile et des productions associées, cela indique bien un changement non négligeable dans l’industrie française, mais pourrait aussi permettre de comprendre la faiblesse du commerce extérieur.

Dans le secteur de la construction, une activité qui est classée du point de vue de la dépense comme une activité d’investissement, on observe que la demande issue des ENF et des administrations est restée stable après le choc de la crise de la COVID-19. Celle des ménages a augmenté à partir d’un niveau qui, après le choc de la crise, était resté inférieur à celui de fin 2019, mais cet accroissement, fort modéré, a pris fin au premier trimestre 2022.

Cela explique les mauvais résultats du secteur de la construction. La demande des ménages, qui avait été dopée par les effets du premier confinement, et l’engouement relatif pour le télétravail, semble s’être heurtée à différentes contraintes, allant de la hausse du coût des matériaux de construction à la remontée des taux d’intérêts. Cela explique l’épuisement rapide de la tendance à la hausse de la demande de logements (maison individuel et appartement).

Compte tenu de la concentration des investissements dans l’industrie sur le secteur des biens d’équipement et de la relative tension sur les finances des ENF due à la forte hausse des prix depuis la fin du premier semestre 2021, il n’est pas étonnant que l’immobilier d’entreprise soit atone. Par contre, on aurait pu s’attendre à une reprise des commandes de la part des administrations publiques. Mais, l’État semble avoir décidé d’orienter le surcroît de dépenses publiques vers les subventions et non vers l’investissement ou la construction réalisés au bénéfice des APU.

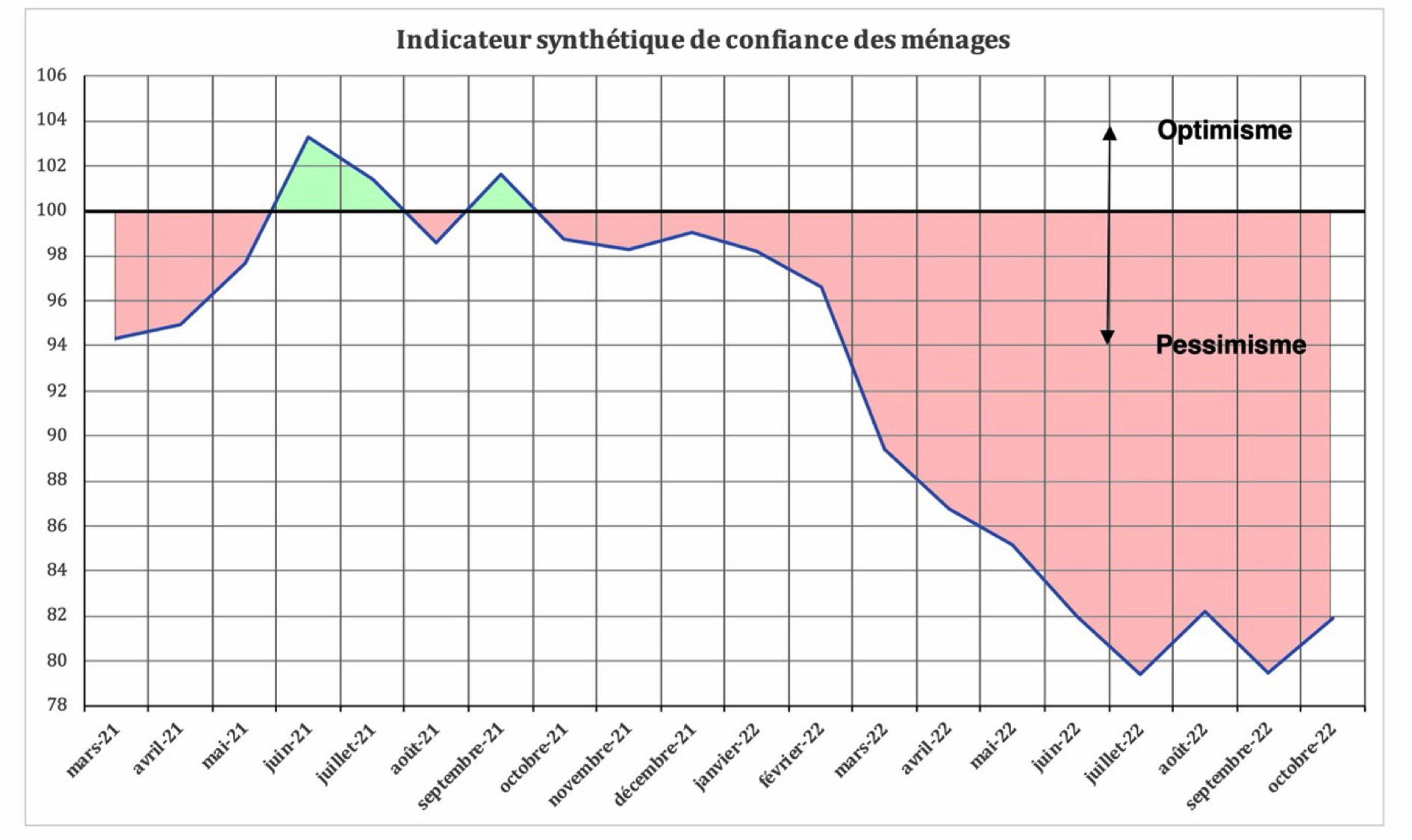

Il convient alors de regarder comment les ménages envisagent la situation actuelle et future, au travers des enquêtes d’opinion que l’INSEE réalise régulièrement.

Figure 8

Source : https://www.insee.fr/fr/statistiques/6652878

Le pessimisme des ménages transparait sur les divers indicateurs utilisés. Sur l’indicateur synthétique, on constate que l’affaiblissement de l’épidémie de la COVID-19 avait engendré une remontée nette vers l’optimisme du sentiment des ménages de début juin 2021 à la fin du mois de septembre 2021. Mais, la montée de l’inflation – sensible dès l’automne 2021 – et la montée générale des problèmes économiques a entraîné une rechute dans le pessimisme, évidente dès la fin de l’année 2021, mais qui s’est grandement accélérée avec le début des hostilités en Ukraine.

Les indicateurs plus spécialisés, que ce soit ceux portant sur le niveau de vie, sur la situation personnelle des ménages ou sur la perspective de réaliser des achats importants (logement et automobile notamment) montrent tous une dégradation sensible, souvent commencée avant la guerre en Ukraine mais aggravée par cette dernière. Ces indicateurs sont importants en cela qu’ils ne laissent pas espérer une forte reprise de la demande ou de l’investissement des ménages pour les mois à venir. Une fois l’effet de la reconstitution des stocks épuisé, seul l’investissement des ENF, sauf changement majeur de la politique économique, sera susceptible d’alimenter la croissance. La question qui doit être posée est donc de savoir pendant combien de temps, mais aussi à quel coût, les aides publiques porteront-elles l’investissement des ENF.

Conclusion

L’économie française bénéficie d’une conjoncture locale qui peut être qualifiée de « parenthèse enchantée ». Cela se traduit par une remarquable résistance de la croissance au deuxième et au troisième trimestre de 2022. Pourtant, les nuages s’accumulent sur cette conjoncture locale.

En effet, le contexte international s’est nettement dégradé tant du fait de la situation géopolitique mondiale que du fait des tensions sur divers marchés des matières premières. La hausse importante des coûts de production que l’on peut constater dans de très nombreux pays ne s’est pas encore traduite par une hausse correspondante des prix à la consommation.

Dans cette situation, l’économie française apparaît comme protégée à la fois par des mesures conjoncturelles prises par le gouvernement mais aussi par des mesures plus structurelles. La dépense publique, au travers de divers mécanismes d’aides, a ainsi permis à l’investissement de progresser, soutenant la croissance générale. Mais, ces aides sont à durée limitée. Le sentiment des ménages n’est pas à l’optimisme et se traduira dans des décisions des entreprises quant aux perspectives de la demande future. Par ailleurs, les entreprises devront faire face à une pression montante sur leurs résultats financiers du fait des hausses de prix, pressions que ne pourront indéfiniment tempérer les diverses aides publiques.

La « parenthèse enchantée » que vit actuellement l’économie française est donc appelée à s’achever, sans doute avec la fin de l’année 2022 et le début de 2023, et l’économie entrera inévitablement en récession. L’ampleur de la récession à venir reste cependant très difficile à estimer. En effet, la contraction de la demande chez nos principaux partenaires (Allemagne, Italie, Espagne, mais aussi Royaume-Uni et Pays-Bas), si elle suit les prévisions réalisées par le FMI, ne pourra pas ne pas avoir des conséquences importantes sur le niveau d’activité.

Notes

[1] Mahajan,K. et S. Tomar, “COVID-19 and Supply Chain Disruption: Evidence from Food Markets in India” In American Journal of Agricultural Economics Vol. 103, 2021,:pp. 35-52. Zhang H., “The Impact of COVID-19 on Global Production Networks: Evidence from Japanese Multinational Firms.” In ERIA Discussion Paper Series No.364, 2020.

[2] Baba, C., and Jaewoo L., “Second-Round Effects of Oil Price Shocks—Implications for Europe’s Inflation Outlook.” IMF Working Paper 22/173, International Monetary Fund, Washington DC, 2022.

[3] Ari, A., N.Arregui, S. Black, O. Celasun, D. Iakova, A. Mineshima, V. Mylonas, I. Parry, I. Teodoru, et K. Zhunussova, “Surging Energy Prices in Europe in the Aftermath of the War: How to Support the Vulnerable and Speed up the Transition Away from Fossil Fuels.” IMF Working Paper 22/152, International Monetary Fund, Washington DC, 2022.

[4] Ball, L., D. Leigh, et P. Mishra, “Understanding US Inflation during the COVID Era.” BPEA Article, Septembre, 2022.

[5] IMF, The Fog of War Clouds The European Outlook, Regional Economic Outlook, Washington DC, octobre 2022

[6] Natalucci F., M.S. Qureshi et F. Suntheim, « How Illiquid Opend-Ended Funds can Amplify Shocks and Destabilize Asset Prices” in IMF Blog, 4 octobre 2022, https://www.imf.org/en/Blogs/Articles/2022/10/04/how-illiquid-open-end-funds-can-amplify-shocks-and-destabilize-asset-prices

[7] Tobias A., « La hausse des taux d’intérêt et la volatilité des marchés sont un signe de l’augmentation des risques pour la stabilité financière », in IMF Blog, 11 octobre 2022, https://www.imf.org/fr/Blogs/Articles/2022/10/11/interest-rate-increases-volatile-markets-signal-rising-financial-stability-risks

[8] Coibion, O., Y. Gorodnichenko, et M. Weber, “The Cost of the Covid-19 Crisis: Lockdowns, Macroeconomic Expectations, and Consumer Spending.” NBER Working Paper Series (National Bureau of Economic Research), 2020.

[9] Coibion, O., Y. Gorodnichenko, et M. Weber, “Labor Markets During the COVID-19 Crisis: A Preliminary View.” NBER Working Paper Series, National Bureau of Economic Research, 2020.

[10] Coibion, O., Y. Gorodnichenko, et M. Weber,. How did U.S. Consumers Use Their Stimulus Payments? NBER Working Paper n°27693, 2020.

[11] Attinasi, M. G., A. Bobasu, et A. Manu, “The Implications of Savings Accumulated during the Pandemic for the Global Economic Outlook.” In ECB Economic Bulletin n°5, 2021.

[12] https://www.newyorkfed.org/microeconomics/sce#/ et Bank of England, “How has the COVID affected Household Savings”, 25 novembre 2020, https://www.bankofengland.co.uk/bank-overground/2020/how-has-covid-affected-household-savings

[13] Beraja M. et C.K. Wolf, « Demand Composition and the Strength of Recoveries”, Working Paper, NBER, 17 septembre 2021.

[14] IMF, The Fog of War Clouds The European Outlook, Regional Economic Outlook, Washington DC, octobre 2022, p. 3

[15] Duval, R., Y. Ji, L. Li, M. Oikonomou, C. Pizzinelli, I. Shibata, A. Sozzi, and M. M. Tavares, “Labor Market Tightness in Advanced Economies.”, IMF Staff Discussion Note 22/001, International Monetary Fund, Washington, DC, 2022. Ens, E., L. Savoie-Chabot, K. See, and S. L. Wee, “Assessing Labour Market Slack for Monetary Policy.” Bank of Canada Staff Discussion Paper No. 2021-15, Ottawa, 2021.

[16] Adrjan, P., G. Ciminelli, A. Judes, M. Koelle, C. Schwellnus, and T. Sinclair, “Will It Stay or Will It Go? Analysing Developments in Telework during COVID-19 Using Online Job Postings Data.” OECD Productivity Working Papers 30, Organisation for Economic Co-operation and Development, Paris, 2021.

[17] Pelayo-Romero P., Remote Work : is the honeymoon over?, Allianz Trade, 22 juillet 2022, https://www.allianz-trade.com/en_global/news-insights/economic-insights/allianz-pulse-working-from-home.html

[18] Dumas, M., et C. Ruiller. « Le télétravail : les risques d’un outil de gestion des frontières entre vie personnelle et vie professionnelle ? », in Management & Avenir, vol. 74, no. 8, 2014, pp. 71-95.

[19] European Central Bank (ECB). “Public Wage and Pension Indexation in the Euro Area.” In Economic Bulletin n° 1/2022, Frankfort, 2022.

[20] Tidiane K., Lengyel A., Chahande K., « Fiscal Multipliers During Pandemics », in IMF Working Paper, WP/22/149, IMF, Washington DC, juillet 2022, p. 11.

[21] Ghassibe, M., et F. Zanetti, “State Dependence of Fiscal Multipliers: The Source of Fluctuations Matters.” In Economics Series Working Papers (University of Oxford, Department of Economics.), n° 930, 2021. Jo, Y. J., et S. Zubairy, “State dependent government spending multipliers: Downward nominal wage rigidity and sources of business cycle fluctuations.” In Working Papers n°2021-01-27-001, Department of Economics, Texas A & M University, 2021. https://perc.tamu.edu/publication?id=227

[22] https://www.economie.gouv.fr/france-2030

[23] https://www.economie.gouv.fr/plan-de-relance

[24] Sapir J., « Французская экономика между пандемией COVID-19 и новой геополитиче- ской ситуацией: рецидив кризиса или его преодоление? », in Economic and Social Changes: Facts, Trends, Forecast, Vol. 15(n°5), 2022, pp. 55-76.

[25] INSEE, « Le PIB ralentit au 3ème trimestre 2022 », in Informations Rapides, 28 octobre 2022, n°283, https://www.insee.fr/fr/statistiques/6654723

[26] https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

[27] https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

[28] https://www.gouvernement.fr/les-priorites/france-relance

[29] https://www.ouest-france.fr/economie/entreprises/crise-du-coronavirus/covid-19-la-france-en-tete-des-aides-publiques-versees-aux-entreprises-dans-l-union-europeenne-7188737 Voir aussi: https://www.economie.gouv.fr/covid19-soutien-entreprises/crise-sanitaire-mesures-soutien-entreprises-impactees-reprise-epidemique

[30] https://entreprendre.service-public.fr/vosdroits/F31326

[31] https://www.cgt.fr/comm-de-presse/le-cice-effet-daubaine-grande-echelle-pour-les-entreprises

[32] Naboulet A., Baïz A. et Tabarly G., Évaluation du Crédit d’impôt pour la compétitivité et l’emploi – Synthèse des travaux d’approfondissement, Rapport d’évaluation, France Stratégie, septembre 2020, https://www.vie-publique.fr/sites/default/files/rapport/pdf/276212.pdf

[33] Voir l’allocution du Président Emmanuel Macron du 12 juillet 2021 (https://www.elysee.fr/emmanuel-macron/2021/07/12/adresse-aux-francais-12-juillet-2021) ou celle prononcée lors de présentation du « Plan France-2030 » le 12 octobre 2021, (https://www.elysee.fr/emmanuel-macron/2021/10/12/presentation-du-plan-france-2030)

![]()

Commentaire recommandé

Merci M. Sapir pour cette goutte de rationalité dans l’océan actuel de fantasmes, propagandes et hystéries aux quatre vents.

Merci les Crises pour cette publication.

5 réactions et commentaires

Croissance, c’est pareil que sobriété négative, ou j’ai encore rien compris ?

+7

AlerterMerci M. Sapir pour cette goutte de rationalité dans l’océan actuel de fantasmes, propagandes et hystéries aux quatre vents.

Merci les Crises pour cette publication.

+18

AlerterUne analyse pertinente et bien documentée …. cela nous change de la décérébration chronique organisée par des politiques asservis à la mondialisation, l’Europe, l’OTAN

Une bouffée d’oxygène

Merci

+10

AlerterC’est assez drôle mais la figure 2 évoque directement un ECG qui commence à montrer des problèmes.

Bien que Mr Sapir ne soit pas Mme Soleil on peut regretter qu’il ne propose pas une analyse prospective face à l’explosion incroyable en France du prix de l’électricité, base de toute notre économie, prix que le Gouvernement refuse de découpler impérativement de celui du gaz comme l’ont fait très rapidement des pays voisins plus lucides.

On dirait que l’époque du Père Noèl et des Etrennes n’est pas finie chez nos concitoyens?

Il est vrai qu’avec notre Bruno Lemaire champion international de l’économie on peut continuer à dormir tranquille.

+11

AlerterTout à fait d’accord avec vous.

Mais, il s’agissait d’une contribution « académique » et l’on fait rarement dans ce cadre des propositions prospectives.

Mais, je vous rejoins tout à fait sur la nécessité de sortir du « marché » de l’énergie

+10

AlerterLes commentaires sont fermés.