Billet invité

Le séminaire Franco-Russe qui se tient du lundi 12 février au mercredi 14 février a donné lieu à plusieurs interventions. Je donne ici le résume de celle que j’ai faite le lundi 12 février, à la suite de celle de l’Académicien Victor Ivanter.

Jacques SAPIR

CEMI-EHESS et PSL

Problématiques de l’investissement en Russie :

Direction et origines de l’investissement en période de désajustement entre la politique explicite et la politique sous-jacente dans le domaine économique

La question de l’investissement est fondamentale pour l’évolution de l’économie russe, que l’on regarde l’évolution de la croissance et du PIB ou que l’on regarde l’évolution de la structure de l’appareil productif. Les autorités russes affichent depuis la fin de 2014 et le début de 2015 un objectif de recentrage de l’appareil productif visant d’une part à accroitre la diversification des productions et d’autres part la substitution des importations par des productions nationales. Cet objectif devrait se traduire dans des choix d’investissements. Mais, la dualité entre la politique économique sous-jacente et la politique économique affichée, une dualité sur laquelle a insisté le professeur V. Ivanter dans son intervention existe aussi. De fait, l’intervention qui suit illustre largement, mais de manière qui n’a pas été coordonnée à l’avance, les propos du professeur Ivanter.

Où en est l’investissement ?

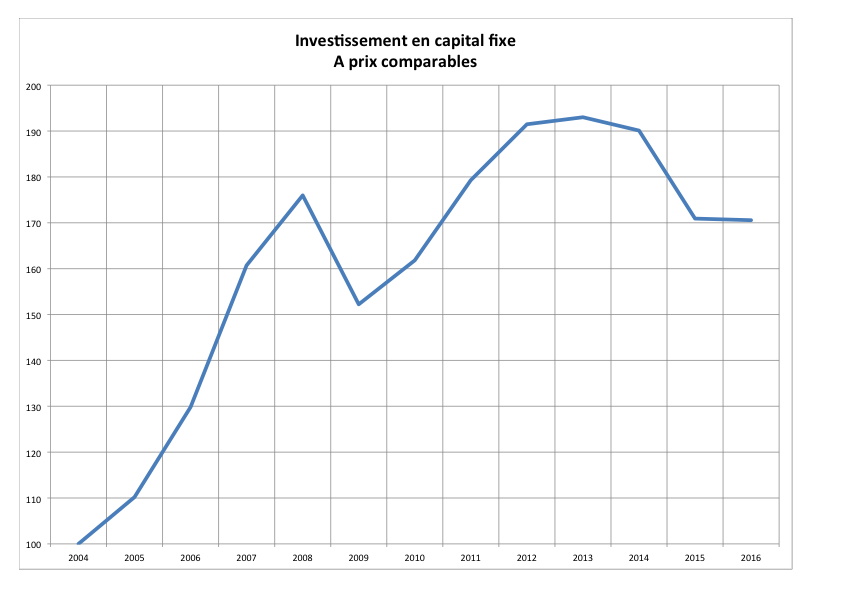

Sur les 12 dernières années, le montant global de l’investissement en capital fixe a fortement augmenté à prix constants. La plus grande part de cet accroissement a eu lieu de 2004 à 2008. La crise financière internationale de 2007-2009 a entrainé une brutale contraction en 2009, avec une baisse de plus de 13%. Le mouvement de hausse a repris néanmoins en 2010 et s’est poursuivi jusqu’en 2012. On constate cependant en 2013 un stagnation de l’investissement au niveau de 2012. Cette stagnation s’explique pour partie par la fin des grands travaux d’investissements financés par le budget et les autres fonds publics dans le cadre de la préparation des jeux olympique d’hiver qui se tinrent à Sotchi au début de l’année 2014. Le processus de consolidation du secteur bancaire, qui débute en 2013 et qui se traduit par la fermeture de banques ou la mise sous tutelle de certaines d’entre elles se traduit aussi par une hausse des taux d’intérêt qui a pu freiner certains investissements. Néanmoins, dans les faits, les investissements privés ont, quant à eux, continué à progresser. Les événements de 2014 et 2015 ont provoqué une baisse de -12,4% de l’investissement. Ceci a été dû :

- (1) Aux tensions géopolitiques résultant des événements d’Ukraine.

- (2) Aux effets de la baisse brutale des prix du pétrole (2ème semestre 2014 – 1er semestre 2015).

- (3) Aux effets de la contraction de l’activité économique.

On constate néanmoins que cette baisse s’arrête en 2016, et que le mouvement s’inverse à nouveau pour 2017 quoi que l’estimation des chiffres pour l’année dernière ne soit pas encore disponible.

Graphique 1

Source : GosKomStat

Ceci cependant ne couvre que les tendances agrégées au niveau macroéconomiques. Il faut donc regarder les dynamiques qui affectent les différents secteurs.

Où l’investissement se dirige-t-il ?

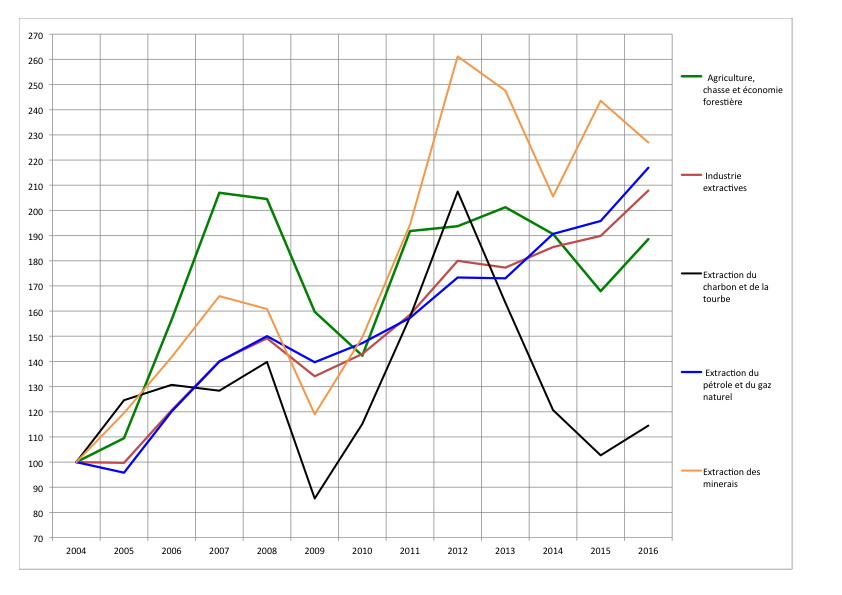

Les dynamiques des différents secteurs peuvent être observées en répartissant les évolutions des investissements entre le secteur des matières premières et des industries extractives, les industries manufacturières et le secteur des services et des hautes technologies.

Pour ce qui est du secteur des industries extractives, la dynamique globale du secteur est globalement à la hausse des investissements. La chute de 2009 y est bien plus faible que dans le reste de l’économie, et il n’y a pas de traces des problèmes rencontrés dans l’investissement global de 2013 à 2016. L’extraction des minerais autres que les sources d’énergie a même connu une hausse plus importante que l’ensemble du secteur et que le secteur des hydrocarbures.

L’agriculture a connu une hausse très forte de 2004 à 2007, puis le niveau des investissements s’est stabilisé de 2011 à 2016. Cependant, dans ce secteur aussi, les chiffres provisoires pour 2017 montrent à nouveau une hausse importante.

Graphique 2

Dynamique des investissements dans le secteur des matières premières

Source : GosKomStat

Globalement, le secteur des matières premières, qui est un secteur largement exportateur, et cela concerne désormais l’agriculture car la Russie est devenue un exportateur important de produits agricoles, montre une dynamique très positive pour l’investissement.

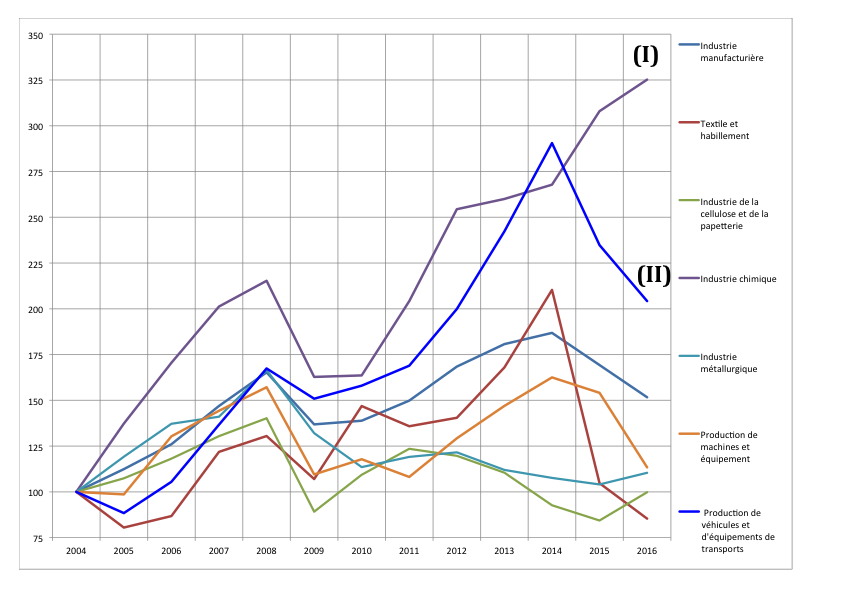

En ce qui concerne les activités manufacturières, les évolutions y ressemblent plus aux évolutions générales. Mais, cela cache des résultats très différents suivant les branches industrielles. Les industries du textile et de la papèterie ont connu des évolutions très heurtées et en 2016 se retrouvent au même niveau qu’en 2004. En fait, on assiste à deux types d’évolution. L’industrie chimique (I), qui utilise des matières premières produites en Russie et qui est devenue une branche fortement exportatrice, connaît une forte hausse des investissements depuis 2010. La hausse cumulée sur les six dernières années a été de 97%, soit une hausse moyenne de 12% par an.

Inversement, les automobiles et équipement de transport (II), qui avait connu de 2009 à 2014 une hausse de l’investissement réellement spectaculaire, a beaucoup souffert de l’évolution de 2015 et 2016 quand le marché de l’automobile en Russie s’est fortement contractée. Les investissements ont chuté de 29% en deux ans. Néanmoins, avec la reprise des ventes d’automobiles durant l’année 2017 et le début des exportations de ce secteur, l’investissement devrait se redresser fortement en 2017 et 2018.

Graphique 3

Investissement dans le secteur manufacturier

Source : GosKomStat.

On voit bien que dans ce secteur, les dynamiques de l’investissement sont différentes, du moins à court terme, selon que les branches sont des branches exportatrices, dans la logique des matières premières (comme c’est le cas de la chimie), ou selon que les branches dépendent largement de la demande intérieure.

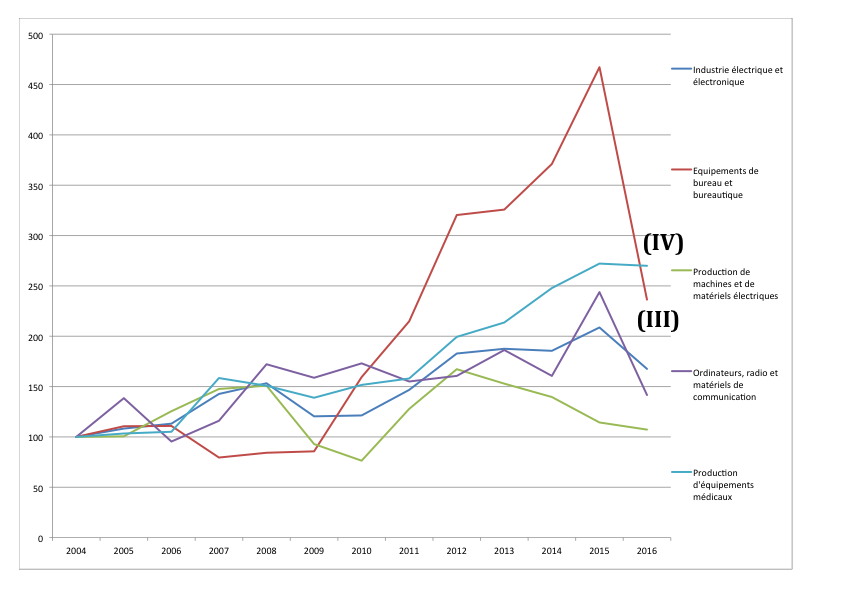

L’observation des évolutions du secteur des hautes technologies et des services confirme ce diagnostic. Les branches des productions électriques et électroniques ont suivi la tendance moyenne de l’économie, avec une hausse générale d’environ 70% de 2004 à 2014, et une baisse pour 2015 et 2016. Cependant, deux branches échappent à cette dynamique. Les équipements de bureau et de bureautique (III) ont connu une véritable explosion des investissements de 2009 à 2014. Bien sûr, la baisse de l’activité a eu des effets négatifs sur la croissance de l’investissement dans cette branche. Néanmoins, avec un niveau de 240 (la base 100 étant 2004), cette branche montre une dynamique de l’investissement largement positive.

L’autre branche remarquable du point de vue de la dynamique de l’investissement est celle du matériel médical. Elle connaît une évolution régulière depuis 2009, avec une croissance des investissements de 10% par an en moyenne. Mais, il s’agit d’une branche qui répond à une demande qui est largement institutionnelle, qu’il s’agisse des dépenses de l’Etat dans le secteur de la santé ou des compagnies d’assurance.

Graphique 4

Secteur des hautes technologies

Source : GosKomStat

Quelques leçons peuvent donc être tirées de ce survol des évolutions de l’investissement.

- Le secteur des exportateurs (matières premières et industrie chimique) a une dynamique largement positive. Il y a bien une relative diversification de ces exportateurs, en particulier avec la part prise ces dernières années par la chimie. Mais, cette diversification ne doit pas cacher le fait que ces activités restent très dépendantes de la conjoncture mondiale.

- Le secteur desservant la demande intérieure reste très dépendant des évolutions des revenus internes. On constate que c’est bien la demande qui tire les investissements. Or, cette demande est fluctuante suivant la conjoncture économique. D’où la fluctuation des investissements.

- Là où l’Etat est capable de contrôler ou d’influer sur la demande, il y a stabilisation de cette dernière, et de fait stabilisation de la dynamique de l’investissement ?

Ces leçons dessinent déjà quelques caractéristiques du système des investissements en Russie.

D’où vient l’investissement ?

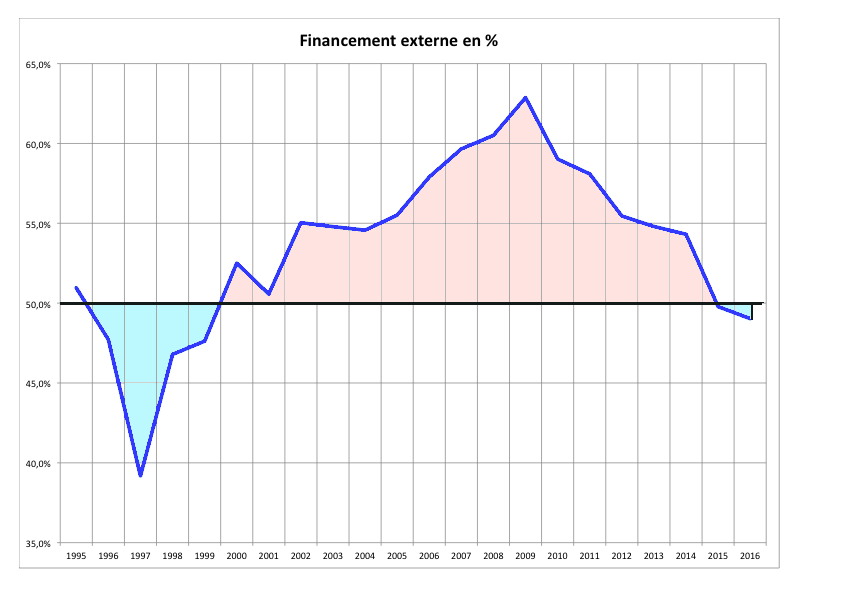

Le premier changement que l’on constate date de 2009. De 1999 à 2009 la part externe des investissements en capital fixe ne cessait d’augmenter. Elle était passée de 48% à 63% du total de l’investissement. Cette évolution traduisait à la fois le besoin en investissements pour la reconstruction de l’économie russe, besoin qui dépassait de loin les capacités d’autofinancement des firmes et qui, bien souvent, impliquait le recours à une épargne étrangère, mais aussi la confiance que les entrepreneurs russes pouvaient avoir dans des partenaires extérieurs à l’entreprise (et donc ne craignaient plus des prises de contrôle sauvages) mais aussi des partenaires étrangers. Cette époque fut celle où des entreprises étrangères vinrent s’installer en Russie (Renault, Total, etc…).

Or, ce mouvement se casse en 2009 et de 2009 à 2015 la part externe des investissements va retomber de 63% à 50%. Elle atteindra même 49% en 2016. Or, le montant des investissements s’est accru dans de nombreuses branches. Cela veut dire que ce mouvement de ré-internalisation des investissements peut s’appuyer sur des moyens financiers accrus des entreprises.

Graphique 5

Source : GosKomStat

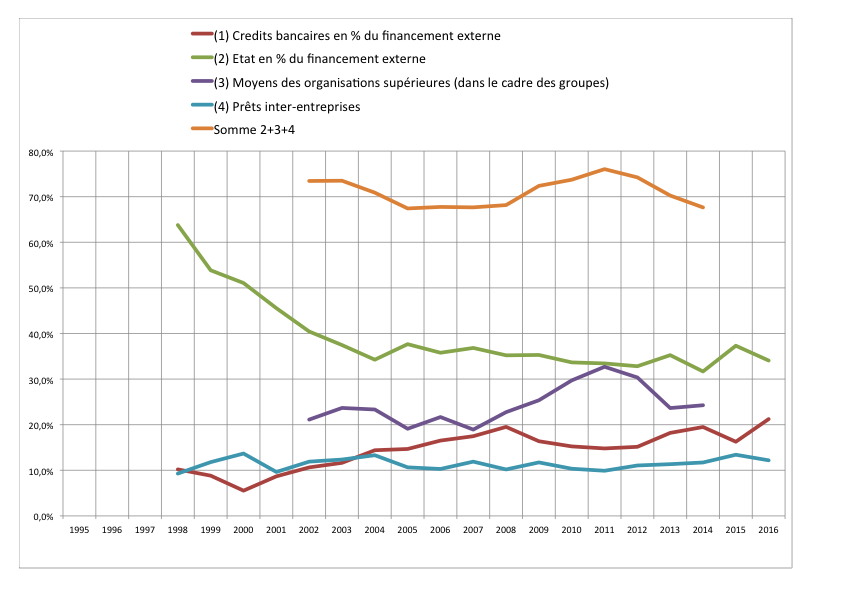

Ces sources externes de financement des investissements en capital fixe ont elles-mêmes évolué. La part des fonds publics, très élevée en 1998 (62%) s’est réduit à 35% (soit environ 17% de l’investissement total) en 2016. Les prêts inter-entreprises sont restés à peu près constant (10%) dans la période. Quant aux financements à l’intérieur de groupes industriels et financiers, ils ont fluctué de 20% à 30% et représentent aujourd’hui environ 25% du financement externe. Quant aux financements bancaires, ils sont passés de 10% du total des investissements internes en 1998 à plus de 20%. Le reste provient de l’émission d’actions et d’obligations.

Graphique 6

Sources de financement externe de l’investissement

Source : GosKomStat

Retenons alors plusieurs idées de ces évolutions.

- La part du financement de l’investissement non-intermédié par les banques reste importante. En 2016, nous avons donc 49% d’autofinancement, 17% de financement externe par l’Etat et 18% de financements provenant des autres entreprises que ces dernières fassent ces financements dans le cadre des groupes industriels et financiers ou par des accords directs entre entreprises. C’est donc un grand total de 84% du financement de l’investissement qui n’est pas intermédié par la finance au sens large.

- La capacité d’influence de l’Etat sur l’investissement en Russie est certainement très importantes. En effet, outre les 17% du financement global qui provient de l’Etat, il faut tenir compte de l’autofinancement réalisé par les entreprises d’Etat ou à participation majoritaire de l’Etat, et les prêts consentis par les entreprises d’Etat (ou à participation majoritaire d’Etat) aux autres entreprises. Le total est probablement supérieur à 50% du financement des investissements en capital fixe.

- Le financement bancaire, réduit en pourcentage, est cependant très concentré sur de grandes entreprises. Moins de 20% des entreprises russes ont recours aux banques pour le financement des investissements. Mais, en réalité, un petit nombre de grandes ou de très grandes entreprises accaparent la quasi-totalité de l’investissement bancaire ou financier. Ce sont en général des entreprises dont la santé financière est bonne, et qui ont les moyens de négocier les taux d’intérêts avec les banques.

Tout ceci concourt à former l’image d’un système d’investissement où le rôle du crédit bancaire est faible, voire minime. Pourtant, ce n’est pas le cas, ou plus précisément ne concerne que les effets directs des crédits bancaires sur l’investissement. En fait, les effets indirects de l’offre de crédit pèse de manière sensible sur la formation des investissements.

Les effets pervers des taux d’intérêts

Les taux d’intérêts jouent un rôle important, mais indirect, via le crédit aux ménages et aux agents non-financiers.

Pour les ménages, ces crédits concernent d’une part l’investissement des ménages (essentiellement la construction de logements) et d’autre part la consommation de biens durables (crédits à la consommation). Le lien entre le crédit et la demande final est ici évident, et l’on a montré plus haut que dans les branches non exportatrices la demande interne était décisive pour la formation des investissements.

Pour les entreprises, si les entreprises empruntent peu aux banques pour financer leurs investissements, elles empruntent de manière importante pour le financement de leurs fonds de roulement. Là, la contrainte financière représentée par les taux d’intérêts pèse sur le résultat global de l’entreprise et son bénéfice d’exploitation. Or, le bénéfice d’exploitation est la base sur laquelle est prélevé l’auto-financement. Donc, plus importants sont les taux d’intérêts et plus le bénéfice est réduit, et donc l’auto-financement réduit lui aussi.

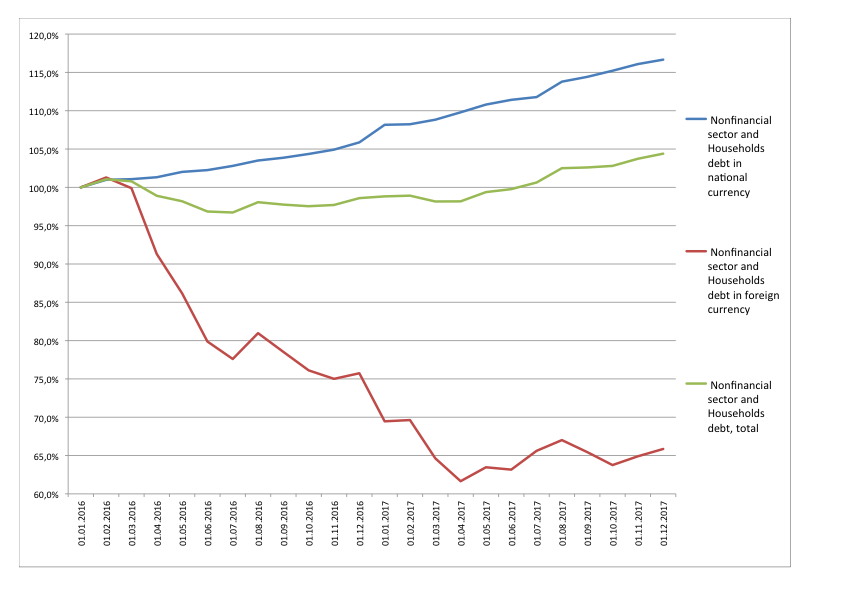

Graphique 7

Evolution de l’endettement des ménages et des agents non-financiers

Source : Banque Centrale de Russie

On constate aussi que l’endettement des ménages (et donc la capacité à user du crédit pour lancer des consommations) est resté déprimé pendant toute l’année 2016 et une partie de l’année 2017. Cela explique aussi pourquoi les branches industrielles liées à la consommation des ménages sont restées déprimées elles aussi en 2016.

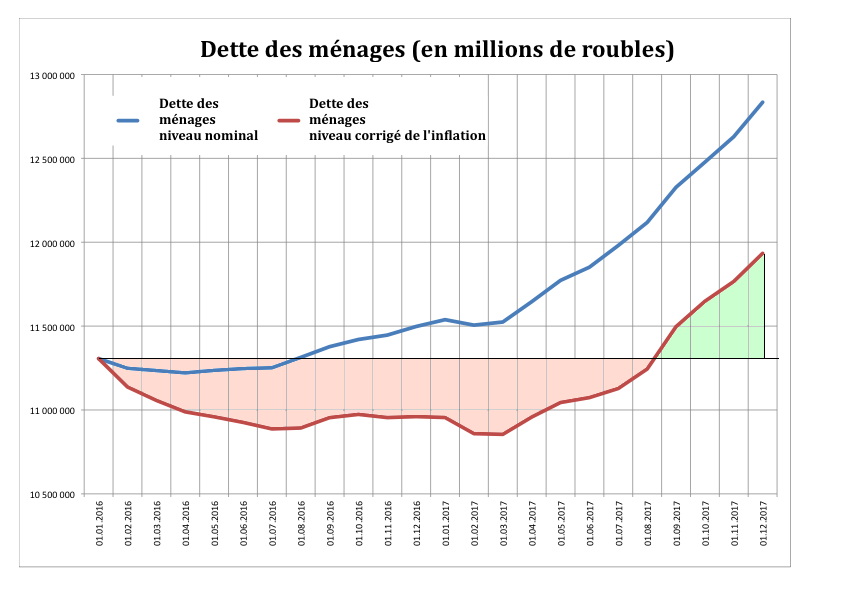

Graphique 8

Source : Banque Centrale de Russie

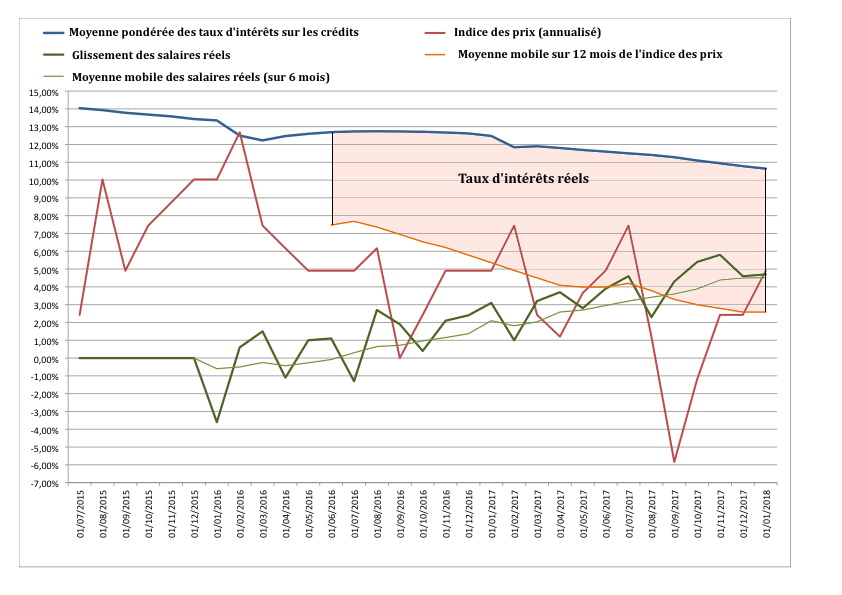

Il faut dès lors regarder les taux d’intérêts réels en Russie depuis ces dernières années. Ces taux d’intérêts réels sont la différence entre les taux nominaux et le taux d’inflation. Or, on constate que l’inflation diminuant en Russie de manière bien plus rapide que les taux d’intérêts nominaux, les taux d’intérêts réels ont en réalité augmenté fortement depuis le début de 2016. Au premier janvier 2018, ces taux d’intérêts réels atteignent quasiment 8%. Le prélèvement exercé par le système bancaire sur les ménages et les entreprises non-financières (par le biais du financement des fonds de roulement des entreprises) apparaît très élevé, voire prohibitif.

Graphique 9

Taux d’intérêts réels

Source : Banque Centrale de Russie

Ce prélèvement est, en partie, compensé par la hausse des salaires réels, mais cette compensation n’est que partielle. On peut donc dire qu’en Russie le système bancaire prélève une rente (au sens d’un prélèvement excédant les coûts de fonctionnement du secteur bancaire et un niveau « normal » des bénéfices) sur les agents non financiers. Cette rente contribue à déprimer la demande finale en Russie, ce qui déprime l’investissement dans les activités tournées vers la demande intérieure. Les effets des taux d’intérêts vont donc largement au-delà de leurs effets directs sur l’investissement, effets directs qui sont en réalité limités. Nous sommes donc confrontés à une situation où les « chats gras » (fat cats) du système bancaire accumulent des ressources qui manquent par la suite pour le développement de l’économie.

Stérilisation, chats gras, et développement de l’investissement en Russie

La situation actuelle en Russie peut donc se caractériser comme un exemple parfait de la divergence entre la politique économique explicite du gouvernement (qui ne cesse de répéter son engagement à un développement tourné vers l’autosuffisance et le développement du marché intérieur) et la politique sous-jacente résultant des décisions prises par ce même gouvernement.

Le gouvernement russe à décidé de laisser la politique monétaire à la Banque Centrale de Russie. Cette dernière est persuadée que la lutte contre l’inflation passe par la stérilisation des moyens financiers résultants des exportations. Cette stérilisation conduit à une situation de liquidité délicate dans le secteur bancaire, situation qui conduit les banques à demander des taux d’intérêts très élevés pour reconstituer leurs liquidités, politique qui donne alors naissance au phénomène des « chat gras » dans le système bancaire. Cette situation conduit à une demande déprimée, qui engendre un investissement des industries qui travaillent pour le marché intérieur lui aussi déprimé. En revanche, les industries qui travaillent pour l’exportation elles se portent bien, mais ne peuvent faire profiter le reste de l’économie de leur bonne santé. Nous avons donc en place tous les éléments qui poussent l’économie russe vers une structure d’exportation des matières premières et des produits semi-finis et ce à contrario de la volonté mainte fois affirmée par les autorités et le gouvernement de développer les processus de diversification, de modernisation de l’économie tournée vers la demande intérieure et de développement des branches à haute technologie.

Le gouvernement est alors conduit à tenter de corriger les effets de la politique économie réelle par des interventions économiques ciblées (priorités d’Etat, crédits bonifiés). Ces interventions freinent certains des effets les plus dommageables engendrés par cette politique économique « réelle ». La dépréciation du rouble contribue aussi à corriger en partie les effets de cette politique économique « réelle ». Ainsi, le nombre des entreprises russes achetant des équipements russes est passé de 48% en 2013 à 68% pour le dernier trimestre de 2017. Mais, ces résultats, même s’ils sont intéressants, restent très en deçà de ce qui pourrait être obtenu si la politique « réelle », ou sous-jacente était mise en cohérence avec la politique « affirmée » ou explicite.

Cette mise en cohérence passe aujourd’hui par une reprise en main de la politique monétaire, et une réglementation du système bancaire qui viserait à capturer (par un impôt basée sur la différence entre le taux d’intérêts et le taux d’inflation par exemple) une partie de la rente accumulée par les « chats gras » pour la redistribuer vers les agents de l’économie, qu’il s’agisse des ménages ou des entreprises.

La mise en cohérence de la politique économique du gouvernement, la réduction de l’écart entre politique « sous-jacente » et politique « explicite » est l’un des grands enjeux de la formation du prochain gouvernement après les élections présidentielles du 18 mars. On doit espérer que le nouveau gouvernement et le nouveau Premier ministre prendra conscience des aspects délétères de l’écart qui peut exister entre la politique « explicite » et la politique « sous-jacente ». Cet écart ne contribue pas peu à l’attentisme d’une partie des entreprises, et donc à la relative immobilité de l’économie russe aujourd’hui.

Commentaire recommandé

3è remarque : Je suis un peu sur le cul en lisant « Le gouvernement russe à décidé de laisser la politique monétaire à la Banque Centrale de Russie. »

L’article 75.2 de la Constitution russe est « 2. Защита и обеспечение устойчивости рубля – основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти. »

Autrement dit, Sapir a écrit « Le gouvernement russe à décidé de respecter la Constitution de la Fédération de Russie ». C’est vrai que ça fait bizarre quand on est habitué aux gouvernements français qui depuis longtemps s’essuient les fesses avec la Constitution française, mais je vous assure, les pays civilisés ont tendance à respecter leur Constitution.

11 réactions et commentaires

Merci pour cet article pondéré et documenté. Il est donc possible de parler de la Russie sans complaisance ni malveillance.

+8

AlerterDire qu’il faut aller sur «Les Crises» pour lire ce genre d’article… Vive le journalisme de complaisance produit par tout nos mainstream (;-_-)

+2

AlerterJ’ai 3 remarques. D’abord, les chiffres des investissements sont publiés pour les 3 premiers trimestres 2017 sont publiés. C’est un peu léger de dire » le mouvement s’inverse à nouveau pour 2017″. Sur les 3 premiers trimestres 2017, les investissements directs en Russie ont augmenté de 114% ( ce n’est pas la même chose que le premier graphique, c’est juste intéressant).

La répartition par secteurs d’activités est disponible pour les 2 premiers trimestres 2017. Et en snobant ces chiffres, Sapir passe à côté de l’explosion de 3 secteurs très significatifs :

+509% pour l’extraction hors combustible (métaux, essentiellement). L’explosion a commencé 2016.4. Ils sont ainsi revenu aux niveaux de 2011-2013 (en millions de dollars).

+46,4% dans l’industrie de transformation agro (inclut tabac)

+212% dans le secteur télécom. Il y a eu autant d’investissements télécoms en 2017.2 que pendant tout 2015, c’est le niveau de 2013.2

+7

Alerter2è remarque : les chiffres des exportations 2017 sont sortis, dommage de ne pas en dire un mot. +24,9%. Bien sûr ce sont surtout les matières premières et agricoles qui portent la croissance, mais dans les coins on voit poindre une évolution. La Russie exporte des voitures, par exemple (84400) malgré la perte du marché ukrainien. Renault Russie a exporté pour 75 M$ en 2017, +230% par rapport à 2016, et les constructeurs russes installent des concessionnaires dans différents pays. L’exportation de bois brut diminue, remplacée progressivement par les planches, contreplaqué, papier et cellulose. L’industrie chimique a battu de nombreux records. Les exportations de certains secteurs partent de loin mais sont très dynamiques, comme les tracteurs (+50%, à ~100 M€) ou l’industrie ferroviaire qui exporte désormais en Europe. Etc. Et puis la Russie va se passer d’importations de certaines turbines, moteurs d’avions et de bateaux, composants électroniques… en produisant les leurs.

+7

Alerter3è remarque : Je suis un peu sur le cul en lisant « Le gouvernement russe à décidé de laisser la politique monétaire à la Banque Centrale de Russie. »

L’article 75.2 de la Constitution russe est « 2. Защита и обеспечение устойчивости рубля – основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти. »

Autrement dit, Sapir a écrit « Le gouvernement russe à décidé de respecter la Constitution de la Fédération de Russie ». C’est vrai que ça fait bizarre quand on est habitué aux gouvernements français qui depuis longtemps s’essuient les fesses avec la Constitution française, mais je vous assure, les pays civilisés ont tendance à respecter leur Constitution.

+11

AlerterTentative de traduction :

« La préservation de la stabilité du rouble est la mission essentielle de la Banque centrale de la Fédération de Russie, qui l’exerce indépendamment des autres autorités publiques. »

Je trouve que ce n’est pas si facile de traduire cette phrase dans le français juridique.

Il y a une force importante dans l’association des termes защита et обеспечение pour laquelle j’ai du mal à trouver une formulation appropriée. En tout cas, cela montre que la stabilité de la monnaie est une chose considérée comme très importante.

Je pense que, dans ce contexte, on pourrait également traduire основная par « primordiale » ou « fondamentale », mais en même temps, cela ne rend pas, en français, le sens très concret de cet adjectif, le caractère technique de la mission.

Pas simple.

Comment traduiriez-vous cet article ?

+1

AlerterPropositions :

– statutaire

– de ses statuts / selon ses statuts / obéissant à ses statuts.

+1

AlerterPar exemple « La défense et le maintien de la stabilité du rouble est la fonction principale de la BCFR, qu’elle accomplit INDÉPENDAMMENT DES AUTRES ORGANES DU POUVOIR ÉTATIQUE. »

Possible que ce soit un mauvais article (la mission principale pourrait être le maintien de conditions monétaires favorables au plein emploi, par exemple), mais l’important est que l’indépendance de la BCFR est dans la constitution, alors quand Sapir s’étonne de cette indépendance, je suis perplexe.

Notez que le terme « indépendamment » déchaîne beaucoup de conspirationnistes russes qui parlent de banque centrale privée (de Rothschild, konechno) à l’image de ce qu’on été les BC de France et d’Angleterre jusqu’en 1945-1946, c’est bien sûr faux, la BCFR appartient à l’Etat. Sur le sujet des BC « privées » (et la « loi Rothschild » etc), Cf. l’excellente vidéo de Vincent Brousseau du 12 ou 13 décembre dernier.

+2

Alertervous avez raison, « fondamentale » est une meilleure traduction que mon « principale » que j’ai mis un peu vite… ah, et qui attend la modération 🙂

+1

AlerterEt puis 4è remarque : il y a un passage sur les banques, mais rien sur le fait que la BCR a révoqué les licences de presque 300 banques depuis 2014, soit environ 30% des banques. Il faut en penser quoi ? Printemps ? C’est beaucoup de petites banques, mais 4 grandes banques sont (étaient ?) dans le colimateur : Binbank, Otkrytie, MKB, Promsvyazbank. Que ce passe-t-il si la BOMP explose ? C’est quand même pas une petite question subalterne, si ?

Ou est-ce que la tempête est passée ? Je n’ai plus rien entendu ou lu sur cette BOMP depuis des mois.

+6

AlerterVidéo de la soirée Econosphères 32: débat entre Jacques Sapir et Jean-Christophe Defraigne.

Quelles alternatives au libre-échange ?

25/1/2018 à Bruxelles

https://vimeo.com/255036731

+0

AlerterLes commentaires sont fermés.