La 64ème session du séminaire franco-russe s’est tenu à Moscou, en partie en présentiel et en partie par vidéo conférence, les 21, 22 et 23 novembre 2022. Ce séminaire était coorganisé par l’Institut de Prévision Économique de l’Académie des Sciences de Russie (INP ASR, Moscou), l’Institut d’économie et d’organisation de la production industrielle SB ASR (IIEPP SB ASR, Novosibirsk) et le Centre d’Études des Modes d’Industrialisation (CEMI, Paris).

Il constitue ainsi un témoignage de la volonté des parties françaises et russes de maintenir ouvert un cadre de discussions scientifiques dans les circonstances actuelles. Le maintien d’un dialogue nous a semblé à tous essentiel dans la situation actuelle. Seul un dialogue scientifique, impulsé par des acteurs non directement étatiques, peut permettre d’abattre le mur d’incompréhension réciproque que la propagande, des deux côtés, cherche à construire.

I. Le contexte général

Ce séminaire a donc revêtu une importance exceptionnelle tant en raison du contexte géostratégique dans lequel il se tenait, contexte marqué par la guerre entre la Russie et l’Ukraine, que par l’ampleur des sanctions prises contre la Russie par les pays de l’Union européenne et les États-Unis et par les conséquences de ces sanctions. Celles-ci ont entraînées une accélération de la démondialisation et de la fragmentation de l’économie internationale. La première des questions auxquels ce séminaire entendait donc répondre était de savoir quelle était la situation économique de la Russie. Une deuxième question portait sur le processus de démondialisation que l’on observe et ses implications pour les relations économiques extérieures de la Russie.

Ce séminaire a été marqué par la présence de collègues représentant des pays comme l’Arménie, le Belarus et la Chine, donnant à cette rencontre une dimension réellement internationale. Mais le séminaire a aussi été remarquable par le nombre et la qualité des interventions.

Ces dernières se sont organisées en trois grands thèmes. Tout d’abord l’analyse de la situation macroéconomique, thème qui a abordé la résistance de l’économie russe aux sanctions, l’impact de la nouvelle situation sur l’Arménie et le Belarus, mais aussi l’évolution des économies occidentales, et en particulier la France, l’Italie et le Royaume-Uni.

Un second thème a été celui des transformations sectorielles de ces économies, transformation tout d’abord du point de vue de l’environnement (sur le cas de la Russie et du Belarus en particulier), mais aussi des transformations qui ont affecté la sphère financière. Dans cette partie, une importance particulière a été accordée aux évolutions du système monétaires et bancaires de la Russie, aux transformations de la place de Moscou et de son rôle dans le processus de dédollarisation et de dé-globalisation, mais aussi à l’analyse des caractéristiques de l’inflation actuelle et des problèmes posés par cette dernières aux politiques économiques des divers gouvernement.

Enfin, un troisième thème a été celui du développement régional et des territoires, thème qui a impliqué une étude particulière des priorités territoriales de la politique économiques du gouvernement russe (développement des axes stratégiques « Ouest-Est » et « Nord-Sud »). L’importance du développement de la Sibérie dans le contexte d’un développement des relations économiques de la Russie avec les pays asiatiques a donné lieu à de multiples contributions. Ces dernières ont été articulées avec une présentation critique du rôle discutable des villes-métropoles (à partir de l’expérience occidentale) et du lien entre inflation et productivité dans l’économie chinoise sur longue période.

La présente note va se concentrer sur les questions macroéconomiques, autrement dit les premier et le second thèmes. On présentera ici les interventions relatives à l’économie russe et à ses voisines immédiates, avec quelques commentaires[1].

II. État de la situation macroéconomique en Russie-CEI

Dans sa présentation, Alexandre Shirov (Directeur de l’IPE-ASR, membre correspondant de l’Académie des Sciences de Russie) commence par insister sur le changement du contexte économique international qui s’est caractérisé par une hausse massive des prix des matières premières et les effets des sanctions sur le commerce international de la Russie. Il montre que l’excédent commercial qu’a réalisé la Russie dans les 3 premiers trimestres est le résultat de ces facteurs.

Tableau 1

Balance commerciale (milliards de US Dollars)

| T1 2021 | T2 | T3 | T1 2022 | T2 | T3 | |

| Exportations | 104,8 | 127,9 | 146,2 | 168,1 | 162,2 | 153,0 |

| Importations | 79,1 | 93,2 | 98,9 | 88,8 | 71,9 | 84,6 |

| Balance commerciale | 25,7 | 34,7 | 47,3 | 79,3 | 90,3 | 68,4 |

| En % de l’année précédente | 308,6% | 260,2% | 144,6% |

Source : Banque Centrale de Russie

Cela explique d’une part la hausse de la part des revenus du gaz et du pétrole dans le budget consolidé de la Russie (pour la période janvier-septembre 30,9% contre 25,7% pour la même période de 2021, et 10,44 trillions de roubles contre 7,68), d’autre part la forte hausse du taux de change du rouble. La Russie est donc confrontée à deux, et non un, chocs extérieurs : les sanctions mais aussi le changement brutal des prix relatifs (changement qui est aussi lié aux sanctions).

Les importations ont fortement baissé, et ce d’autant plus si on les calcule en prix constants (de 2021). Le mouvement de récupération du volume des importations, par substitution des importations des pays « inamicaux » par des importations de pays « amicaux » se manifeste, mais il tend à s’essouffler au 3ème trimestre de 2022, probablement par un effet de saturation des nouvelles chaînes d’approvisionnement. Les ajustements réalisés par les producteurs, tant russes qu’étrangers devraient néanmoins permettre une nouvelle accélération soit au 4ème trimestre de 2022 soit au 1er trimestre de 2023.

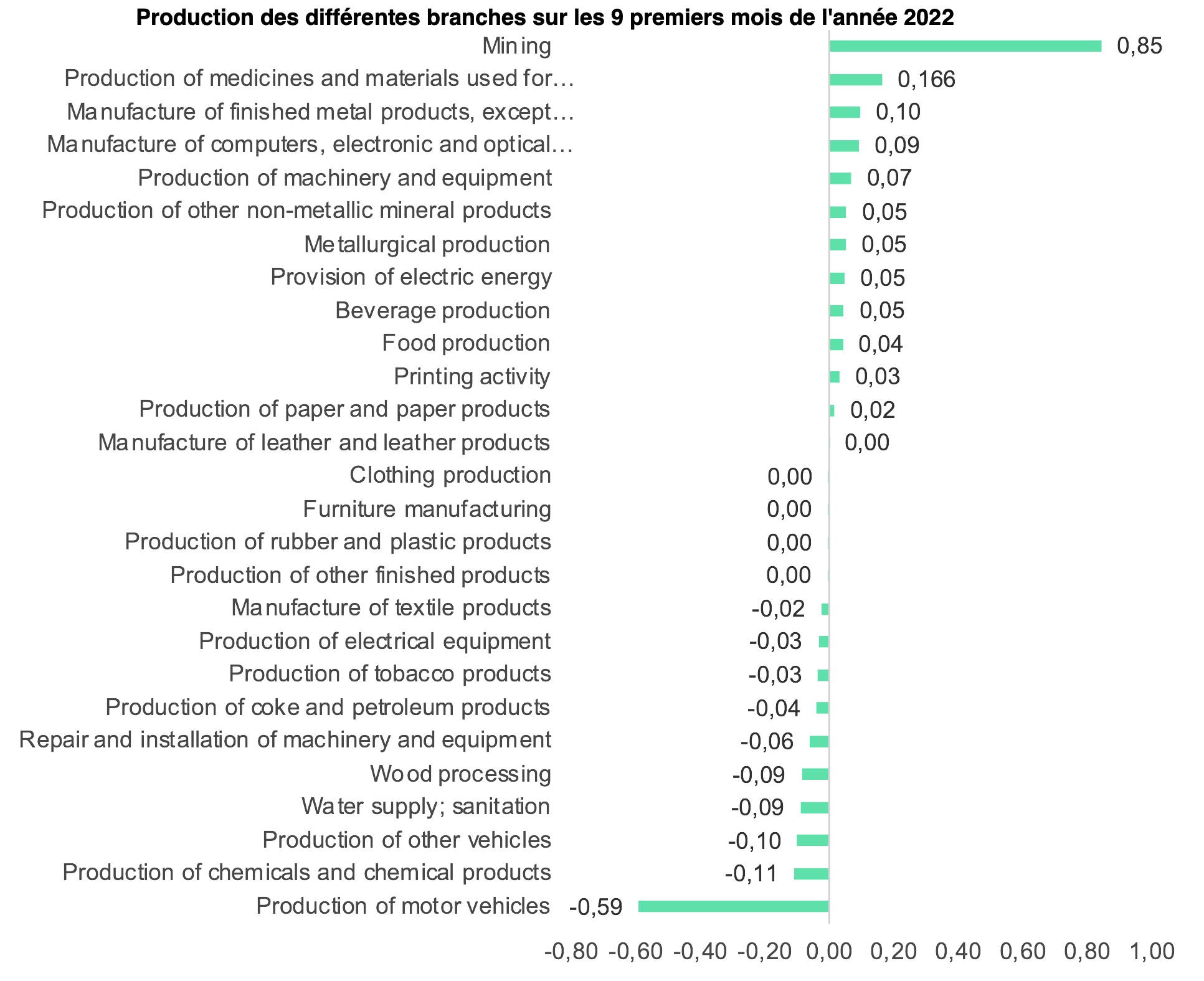

L’évolution des différentes branches industrielles montre que si certaines ont connu un fort recul de la production du fait du choc des sanctions, d’autres ont continué à croitre fortement.

Graphique 1

Évolution de la production industrielle sur les 9 premiers mois de l’année 2022 par rapport aux 9 premiers mois de 2021

(Taux d’accroissement)

Par ailleurs, le revenu disponible des ménages a tendu à se contracter après les très fortes hausses des 2ème et 3èmetrimestre de 2021, même si l’on observe d’importantes différences entre les différentes régions de la Russie. La baisse est de -3,4% au 3ème trimestre 2022. Ce phénomène a été amplifié par un changement important dans le comportement des ménages. Ces derniers ont accru de manière sensible leur taux d’épargne, que ce soit volontairement ou de manière contrainte du fait de pénuries de biens.

Graphique 2

Source : Présentation d’A. Shirov

La conséquence de ces différents facteurs est que l’économie russe est entrée en récession au 2ème trimestre de 2022. Cette récession est moins forte que celles observées lors de la crise des « subprimes » (2009-10) ou de la crise de la COVID-19. Elle devrait cependant durer plus longtemps car les entreprises ont réduit leurs investissements dans le premier semestre 2022 et l’État n’a pas compensé ce quasi arrêt de l’investissement, ou de manière très insuffisante. Cependant, une reprise de l’activité d’investissement est à noter au troisième trimestre. La récession actuelle pourrait ainsi durer environ 6 à 8 trimestres.

L’industrie traverse une phase de restructurations, avec changement de certains fournisseurs et un début de substitution aux importations. Ceci devrait durer au moins 4 trimestres. La substitution aux importations est notoirement freinée par le manque d’investissement mais aussi par l’effet de la surévaluation du rouble.

Le rôle de l’État dans cette période est crucial car il est le seul en mesure d’apporter les financements nécessaires à la restructuration de l’appareil productif. La question du déficit budgétaire doit donc être envisagée sous cet angle bien plus que sous celui de l’application de la « règle budgétaire » qu’applique le Ministère des Finances. Ce rôle de l’État doit aussi s’imposer dans l’organisation de cette restructuration, notamment en identifiant les produits « critiques » du point de vue stratégique (et du développement de la Russie) pour lesquels il doit financer des capacités de production. La nécessité d’une forme de planification s’impose.

Commentaire

Un premier commentaire doit ici être fait. La présentation d’Alexandre Shirov peut sembler assez pessimiste quant à la durée de la récession. J’avoue ne pas partager totalement ce pessimisme et penser que l’économie russe pourrait retrouver dès le début de 2ème semestre 2023 la croissance. Ainsi, l’industrie automobile qui était pratiquement à l’arrêt au mois de septembre a repris sa production avec plus de 37 000 véhicules au mois d’octobre[2]. Ceci laisse à penser que la reconstitution des chaînes d’approvisionnement, une reconstitution qui souvent implique des modifications importantes du produit fini, est en train de s’accélérer. Le commerce avec la Chine aurait ainsi augmenté de 32% sur Janvier-Novembre 2022[3]. Mais, il faut savoir que les prévisions de l’IPE-ASR étant largement diffusées aux entreprises et aux administrations, elles prennent toujours en considération le scénario le plus mauvais afin de ne pas pêcher par optimisme.

Tableau 2

Prévisions de croissance du PIB pour l’année 2022

| Hypothèse linéaire

|

Hypothèse d’un lent redressement (99% en décembre 2022) | Hypothèse d’effondrement progressif (-5% en décembre 2022) | |

| Niveau Janvier-Sept 2022 | 98,3% | 98,3% | 98,3% |

| Estimation pour 2022 | 97,2% | 98,0% | 96,6% |

| Taux de croissance par rapport à 2021 | -2,8% | -2,0% | -3,4% |

Source : Données de ROSSTAT et calculs personnels

Si l’on suit les données de ROSSTAT, on se situerait pour 2022 entre -3,4% (pour la pire des hypothèses) et -2,0% (meilleure des hypothèses). Ce qui circule aujourd’hui (mi-décembre) parmi les économistes russes tourne autour de -2,5%, avec cependant des prévisions autour de 2% pour Alfa-Bank[4].

Les données diffusées par ROSSTAT, mais aussi par la Banque Centrale au début du mois de décembre 2022, ont en effet conduit à modifier certaines de ses prévisions. On constate que non seulement l’investissement reprend fortement au troisième trimestre (ce qui était indiqué mais pas autant que les derniers chiffres fournis), mais qu’il semble s’accélérer. L’investissement, pour le 3ème trimestre, aurait augmenté de 5,9% par rapport au 3ème trimestre de 2021.

Les données disponibles ne permettent pas de se faire une idée des origines de cet investissement. Que les entreprises russes aient recommencé à investir est évident. Mais, il semble aussi évident que des entreprises étrangères investissent à nouveau en Russie. Il s’agit, probablement, d’entreprises asiatiques, chinoises, mais aussi indiennes. On peut aussi supposer un investissement en provenance des pays du Golfe et de l’Arabie Saoudite. Le journal Moscow Times signalait que les indicateurs avancés (les PMI) pour l’industrie, et en particulier ceux de Standards & Poor, étaient clairement entrés en zone d’expansion rapide[5].

Une des conséquences de cela est la reprise assez forte de la production industrielle, après les mauvais résultats de septembre. Cependant, ici encore, il faut signaler des différences régionales importantes selon les données de la Banque Centrale de Russie.

Tableau 3

Résultats par grandes régions de Russie

| Russie | Centre | Nord | Volga-Viatka | Sud | Oural | Sibérie | Extrême-Orient | |

| Taux d’inflation | 12,60% | 13,2% | 12,6% | 13,1% | 12,3% | 11,6% | 13,6% | 12,2% |

| Prod indus % d’octobre 2021 | -2,00% | 6,90% | -5,90% | 0,00% | 1,80% | -0,60% | -0,70% | -10,70% |

| Investissement (gliss annuel) | 5,90% | 1,20% | -3,60% | 6,00% | 3,90% | 9,10% | 6,10% | 9,70% |

| Construction (gliss annuel) | 7,60% | 11,80% | -11,00% | 13,10% | 12,30% | -0,30% | 9,20% | 8,60% |

| Salaire réel (gliss annuel) | -2,00% | -4,80% | -2,60% | -1,30% | -2,20% | 2,40% | 0,80% | -3,60% |

| Revenus monétaires réels (gliss annuel) | -2,40% | -4,10% | -3,80% | -3,30% | -1,70% | -1,60% | -2,30% | -3,10% |

| Taux de chômage (gliss annuel) | 3,90% | 3,00% | 3,60% | 3,20% | 6,30% | 3,20% | 4,50% | 3,80% |

(Données de la Banque Centrale de Russie)

Les différences sont nettes entre l’activité dans la région « Centre », ou l’activité connait une forte accélération, et les régions « Nord » mais aussi « Extrême-Orient » où l’activité industrielle recule fortement.

La croissance de la production dans la région « Centre » semble être liée aux industries de consommation ainsi qu’à l’industrie automobile qui est en train de repartir après un quasi-arrêt en septembre. Dans l’Oural et le « Sud », autres régions où la production industrielle est en croissance, le résultat est plus difficile à interpréter. L’industrie de la région « Sud » est largement liée à l’agriculture. Le résultat positif peut être lié à une très bonne récolte. Dans l’Oural, on est en présence d’une industrie lourde.

Le fait que la production industrielle soit croissante, ou ait moins baissé que la moyenne les mois précédents, et que le salaire réel soit croissant (alors qu’il recule dans pratiquement toutes les autres régions) pourrait être une conséquence de la guerre en Ukraine. Les usines d’armement sont réputées tourner en 3 x 8 depuis juin 2022. La présence de nombreuses heures supplémentaires pourrait avoir eu un effet très positif sur l’évolution du salaire réel.

III. Impact de la politique économique sur l’activité

Le professeur Alexandre Baranov (IEEP SB RAS) a centré sa présentation sur l’impact de la politique monétaire sur le processus de restructuration de l’industrie. Le Banque Centrale de Russie a adopté une stratégie de « cible d’inflation » depuis la fin de 2013. Mais cet objectif exerce une influence négative sur la croissance. Beaucoup d’économistes pensent que la Politique Monétaire n’a pas d’influence directe sur l’activité économique mais par contre a une forte influence sur l’inflation.

Ce jugement ne correspond pas à ce que l’on peut observer. L’impact de la politique monétaire sur l’inflation est modéré. Par contre, les taux (MIACR[6], taux directeurs, etc…) ont une influence significative sur l’activité économique et en particulier l’investissement. Au sein de cette situation générale, il faut séparer certaines branches des autres, ce qui complique en effet le raisonnement mais aussi la définition d’une politique adéquate. Il faudrait pouvoir disposer de taux d’intérêts par branches, ou d’une politique de taux préférentiels pour les branches les plus sensibles à la politique monétaire.

Ainsi certaines branches (métallurgie, production des hydrocarbures) connaissent une influence faible de la politique monétaire. Elles peuvent donc supporter les effets d’une politique restrictive. Par contre l’impact de la politique monétaire et des taux d’intérêts est fort sur la construction, mais aussi sur l’industrie chimique, et les branches de consommation (industrie électronique) ; le taux de change a aussi une forte influence sur la production à travers les effets de substitution inversé. Toute hausse du taux de change du rouble qui n’est pas compensée par une hausse équivalente de la productivité du travail, compromet gravement le développement d’une industrie substituant des produits nationaux aux produits importés.

Le MIACR a une influence forte à très forte sur l’électronique, l’industrie électrique, optique, et la production de véhicules et de machines. Le décalage varie ici de 1 à 3 trimestres. La politique monétaire a un effet important sur l’activité d’investissement et sur l’activité industrielle. L’activité de la Banque Centrale a donc des conséquences non négligeables sur l’activité macroéconomique.

Le professeur Xu Wenhong (Institut de Russie, d’Europe orientale et d’Asie centrale de l’Académie chinoise des sciences sociales) est revenu sur le contexte général du développement de l’économie russe. La Russie mène une opération militaire en Ukraine. En réponse les USA-Europe ont adopté un système de sanctions extensif contre la Russie. Ces sanctions ont eu un impact sur les marchés de l’énergie. Cinq points importants sont donc à retenir :

- La structure internationale offre-Demande a évolué à partir d’une base stable. Ces sanctions ont provoqué un bouleversement de cette structure. Non seulement la Russie était un gros exportateur mais aussi avait un système d’exportation (gazoducs/oléoducs). La déconnexion avait été évitée en 2014. Elle a lieu désormais. Elle est sans doute irréversible.

- La structure de l’Offre-Demande a été dégradée par les sanctions. Cela concerne le pétrole, le gaz et le charbon russe. La destruction du gazoduc Nord-Stream est venue aggraver la situation. Il y a donc eu un impact important sur les prix internationaux. On rappelle que les imports de l’UE correspondent 180 millions de tonnes en 2021.

- La réorganisation du marché international des hydrocarbures est marquée par des causes géopolitiques. Les imports de l’UE viennent désormais des USA / Afrique / Moyen-Orient. Mais la hausse des coûts est considérable et provoque une récession de l’économie européenne. Les pays asiatiques se substituent à l’Europe comme acheteurs d’énergie russe. L’Allemagne a perdu son rôle de « hub » peut-être au profit de la Turquie. Il faut noter la position de l’OPEP et de l’Arabie Saoudite sur ce point. L’OPEP réduit sa production et se refuse à compenser le blocage des importations en provenance de Russie. L’adoption de price-caps sur le gaz et sur le pétrole se heurte à la formation d’un cartel du gaz similaire à l’OPEP. Le changement d’attitude de l’Arabie saoudite mérite toute notre attention.

- Une nouvelle structure de la demande en énergie émerge. Il y a une décentralisation des ventes de l’énergie. Apparaissent de nouveaux acteurs comme l’Inde qui achète son pétrole en roubles. L’UE va connaître une grave crise de compétitivité avec des conséquences importantes sur l’Euro.

- Les USA poursuivent leur stratégie de « containment » de la Russie. Les pays de l’UE devraient, eux, se désolidariser de la politique des États-Unis et partir de leurs intérêts sur cette question. Or pour l’instant ce n’est pas le cas. Les USA sont importants mais ne sont plus au centre de la structure géopolitique. On constate l’inanité d’une nouvelle guerre froide. Les pays devraient se focaliser sur le développement économique.

Commentaire

Ces deux interventions sont importantes car elles donnent certaines clefs de compréhension de la situation actuelle.

Le professeur Baranov a entièrement raison d’insister sur l’impact de la politique monétaire sur le développement industriel. Les données par branches confirment complètement son analyse. Il est probable que le multiplicateur budgétaire (en anglais « Fiscal multiplier ») soit aujourd’hui assez élevé en Russie. La politique relativement conservatrice du Ministère des Finances ne permet pas à l’industrie de s’adapter avec toute la vitesse qui serait nécessaire. En un sens, cette politique tend à retarder la reprise de l’activité. Il reste à voir si elle sera maintenue au début de 2023. Les nouvelles estimations budgétaires publiées par le Ministère des Finances, font état d’un déficit pour 2023 de 2,0% au lieu des 0,9% annoncés initialement.

Remarquons que ce niveau de déficit reste très bas et pourrait servir de modèle à nombre de pays de l’Union européenne. En fait, il est même inférieur au niveau de déficit qui serait nécessaire si l’économie russe devait bénéficier de la totalité du soutien nécessaire à sa transformation par le gouvernement. Dans le contexte de la guerre actuelle, il peut même être considéré comme un budget relativement équilibré. Mais, il est vu par la Banque Centrale de Russie comme susceptible de présenter un « risque » de déstabilisation économique. Les hésitations de cette dernière, hésitations qui ont conduit à maintenir le taux directeur à 7,5%, montrent néanmoins que la pression est forte pour que la BCR adopte, si ce n’est une politique « accommodante » du moins une politique neutre.

Le professeur Xu Wenhong nous donne, en des termes choisis et fort diplomatiques, la position du gouvernement chinois qui, sans approuver explicitement la guerre, souhaite en réalité que celle-ci se termine à l’avantage de la Russie. Il analyse de manière très juste l’impact de cette guerre sur l’économie européenne. Il faut ici retenir le « conseil » qu’il donne aux pays de l’UE : ne confondez pas vos intérêts avec ceux des États-Unis. C’est un point important, surtout si l’on se souvient de tous les commentaires à propos d’une « divergence » entre la Chine et la Russie.

IV. Les dimensions financières

Oleg Dj Govtvan a analysé les transformations du système monétaire et bancaire en Russie après la promulgation des sanctions. Il a signalé que la coupure de SWIFT, qui aurait pu avoir des conséquences potentiellement désastreuses, a été bien gérée. Mais, la question de l’impact de la politique monétaire sur les banques se pose.

La Banque Centrale de Russie, après avoir très fortement monté ses taux, a redescendu son taux directeur à 7,5%. On pourrait croire que cela est très faible puisque l’inflation est de 12,5%. Mais, le taux auquel sont accordés les premiers crédits (meilleurs clients) est de l’ordre de 9,8%. Pour le client moyen c’est nettement au-dessus de 12% (environ 14%). Néanmoins, le marché du RUONIA[7] montre une montée de ses volumes.

Si le taux réel n’est pas excessif, les banques cependant limitent le volume de leurs crédits aux ménages. D’un point de vue formel, on obtient une image assez positive. La dette des personnes morales au 1er octobre 2022 a augmenté de 13,7% par rapport à la période correspondante de l’année précédente (de 8,2% début février) et a atteint 46,7 billions de roubles. Le volume des opérations a bien augmenté. La volatilité de la dynamique (compte tenu des changements d’échelle) est tout à fait comparable à la situation de la première vague de la pandémie. Dans le même temps, la dette en souffrance a diminué depuis le début de l’année de 9,6 % et, au 1er octobre, représente 5,7 % de la dette totale ce qui reste beaucoup.

Deux questions demeurent : est-ce suffisant pour financer la croissance, et quelle est la qualité de la dette. Le volume mensuel moyen des nouveaux crédits émis au 3e trimestre 2022 est inférieur d’environ un quart à celui de 2021. Dans le même temps, le volume des prêts de restructuration dans le cadre de divers programmes est de 9,5 billions de roubles (environ 20% du chiffre d’affaires du crédit au 3e trimestre 2022). Sur les 0,5 million d’emprunteurs, 13,3 % sont en retard de paiement. Or, les coût des services et l’impact du crédit sur la croissance de la demande des ménages est minime.

La croissance du crédit aux particuliers s’explique principalement par le développement des crédits immobiliers (croissance de 2,4 %). Cela est largement dû aux programmes hypothécaires préférentiels (sur le marché primaire). Même si en septembre, plus de la moitié des nouveaux prêts ont vu leur valeur tomber sur le marché secondaire. Les nouvelles perspectives de développement des prêts hypothécaires sont problématiques en raison de la réduction attendue de la demande de logements. La croissance des crédits à la consommation non garantis a ralenti à 0,9 % en septembre contre 1,4 % en août ce qui indique une amélioration de la solvabilité des ménages.

Cela conduit à un « Pessimisme constructif ». Les perspectives attendues de développement du système monétaire et bancaire sont donc les suivantes:

- Le problème des risques élevés et de l’incertitude quant à la qualité de la dette sera très probablement majeur quand le marché sera inondé de liquidités. … On observera des pénuries, de l’inflation, une baisse de la qualité des dettes et réduction de la variété des biens et services sur le marché.

- Poursuite de la concentration et de la nationalisation du système bancaire. Verra-t-on une poursuite du mouvement vers le système bancaire soviétique (monobanque) ?

Madame Victoria Yu. Michina (IPE-ASR et Banque Centrale de Russie) présente une contribution portant sur les transformations du marché des changes et de la Bourse de Moscou à la suite des sanctions. De fait, le marché des changes a été marqué par une réinitialisation et un mouvement de dédollarisation à la suite des sanctions financières prises par les pays de l’Union européenne et les États-Unis.

Ces sanctions ont eu les conséquences suivantes :

- Séparation du marché du rouble offshore et du marché local (depuis mars 2022) tant à la suite des sanctions que des actions prises en réaction par le gouvernement et la Banque Centrale.

- Imposition de sanctions aux grandes banques et entreprises russes qui en retour a impliqué la mise en place de canaux spécifiques de financement.

- Réduction des limites d’opération sur la Fédération de Russie par les banques occidentales.

- Sortie du marché russe et contraction des opérations des non-résidents en roubles.

- Arrêt du flux d’informations (Reuters, Bloomberg)

Ces mesures ont déterminé les orientations de la restructuration du marché financier russe telle qu’elle s’est conduite sous l’impulsion de la Banque Centrale :

- Introduction de restrictions pour les non-résidents issus des pays hostiles

- Mesures fiscales pour les particuliers et les sociétés afin d’éviter une crise des liquidités (mesures qui ont été retirées à mesure que la situation s’est normalisée)

- Dédollarisation, ciblant les investisseurs nationaux et les non-résidents amis

- Modification de la méthodologie de détermination du taux de change officiel du rouble

Bien entendu, les sanctions ont provoqué une contraction du marché, mais elles ont aussi, et surtout, provoquées un phénomène de dédollarisation avec des changements structurels importants.

Tableau 4

Volume quotidien moyen des transactions USD/RUB au Royaume-Uni, millions USD

| Аvril 2021 | Octobre 2021 | Avril 2022 | |

| TRANSACTIONS, SPOT | 12 316 | 15 192 | 1 549 |

| NON-DELIVERABLE FORWARDS* | 4 654 | 5 098 | 338 |

| OUTRIGHT FORWARDS** | 1 920 | 2 311 | 1 653 |

| FOREIGN EXCHANGE SWAPS | 12 813 | 15 174 | 4 528 |

| CURRENCY SWAPS | 92 | 82 | 98 |

| FOREIGN EXCHANGE OPTIONS | 2 521 | 2 827 | 716 |

| Total | 34 316 | 40 684 | 8 882 |

Source:: United Kingdom’s Foreign Exchange Joint Standing Committee (FXJSC)

*paiement en devises non livrables pour entreprises importatrices :exportatrices

**avances en devises

Graphique 3

Ratio des volumes de transactions au comptant USD/RUB à la Bourse de Moscou et à Londres, %

Les opérations se sont donc fortement réduites sur les marchés « offshore ». Elles ont au contraire sensiblement augmenté sur la Bourse de Moscou. La coupure entre les marchés « offshore » et le marché national n’est pas complète. Mais elle est importante et donne toute son importance à l’organisation du marché de Moscou qui, heureusement, avait pu être préparé depuis un certain nombre d’années. En fait, depuis 2014 on s’attendait à de telles mesures de la part des occidentaux.

Le Dollar (USD) représentait 83% des transactions en février 2022 à la Bourse de Moscou. Il ne représente plus que 42% en octobre 2022. La place a été prise d’une part par l’Euro, qui est passé de 12% à 22%, mais surtout par le Yuan (25%) et les « autres monnaies » (Yen, Livre Sterling, monnaies de Kazakhstan, du Belarus, etc…). Le volume des opérations en Yuan est passé de 60 trillions de roubles à 7007 trillions soit un accroissement de 117 fois. Les contrats à terme (« futures ») sur la paire Yuan/Roubles occupent la deuxième place en termes de volume de positions ouvertes parmi les contrats à terme sur devises et sont passés de 0,1 trillions de roubles à plus de 122 trillions de roubles. Les REPO en Yuan, qui ont été lancés en avril 2022 atteignent désormais (octobre) 75,8 milliards de roubles

Les premières émissions obligataires de 32 milliards de CNY ont eu lieu à la fin du printemps. A partir du 14 novembre 22, le calcul de l’indice des obligations russes libellées en CNY sera publié et cet indice sera coté. Désormais, 37 banques proposent des dépôts et des comptes d’épargne en Yuan (Source : Finuslugi) et les clients particuliers ont déposé 4 milliards yuan en 2022 (Source : VTB).

Les transformations qui ont eu lieu et qui se poursuivent se font suivant trois lignes directrices :

- Dédollarisation au profit des monnaies des pays amis

- développement des activités de changes pour de nouvelles devises, avec introduction au cours de l’été de la cotation des :

Dram arménien (AMD)

Sum ouzbek (UZS)

Rand sud-africain (ZAR)

Pour le début 2023 on attend la cotation des :

Som kirghize (KGS)

Somoni tadjik (TJS)

Monnaies du Vietnam, de la Malaisie…

a. Liens pour les monnaies nationales et l’or

b. Décentralisation des services du marché des changes

c. Produits cryptographiques et actifs numériques

d. Services OTC (Over the Counter), ECN

e. Délocalisation par les clientèles et les pays

f. Accès entreprise et MOEX TRÉSORERIE

g. Développement de la conversion commerciale

3. Élargir l’accès aux non-résidents amis

Les banques de 5 pays ont désormais un accès direct au marché des devises de la Bourse de Moscou, dont 2 banques centrales (avec constitution de réserves en roubles). Ceci est destiné à se développer dans un proche avenir. Les facteurs de développement sont donc les suivants :

- Demande des acteurs du commerce extérieur (import et export)

- Demande individuelle : tourisme, transferts.

- Paiements

- Investissements étrangers liés au potentiel macroéconomique de la Russie mais aussi des pays considérés.

- Demande des acteurs du marché des changes

- Liquidité des devises, volume des transactions dans le monde et en Russie, disponibilité dans les systèmes CLS, BIS, e-FX

- Attractivité spéculative, et protection contre la volatilité.

- Facteurs géopolitiques et objectifs des régulateurs/autorités/associations d’intégration

Cependant, certains facteurs limitent encore ces développements :

- De grandes « places » amies, avec un fort potentiel de demande de devises provenant de l’activité économique liée au commerce international et des particuliers, comme l’Inde, le Vietnam, le Brésil, l’Argentine – ont de sérieuses restrictions sur les opérations de change et les comptes des non-résidents. Il va falloir harmoniser ces restrictions avec celles existantes sur la place de Moscou.

- Des petits pays avec une réglementation monétaire relativement lâche : Qatar, Oman, Arménie ont un petit volume de commerce extérieur avec la Russie et les marchés financiers. Ces volumes sont appelés à se développer rapidement. À noter que pour l’Arménie, son rôle de place de transfert, facilitée par sa position dans le système SWIFT, dans le système MIR et dans le système chinois, se développe très rapidement.

- Enfin, des pays amis de la CEI, mais aussi l’Égypte et la Mongolie se caractérisent par les faibles notations de ces pays et un certain retard dans les technologies financières

Les déséquilibres Demande-Restrictions-Risques rendent difficile la création de marchés liquides pour les opérations de conversion directe et la formation des taux de marché des monnaies nationales par rapport au rouble. Ces raisons expliquent l’importance stratégique qui est accordée à l’intégration financière dans le cadre des BRICS et les accords de partenariats signés par les BRICS avec d’autres pays. Pour se concentrer sur les juridictions et les devises amies, une RESTRUCTURATION DE LA RÉGLEMENTATION RUSSE est nécessaire avec l’ajustement des critères d’analyse internationaux précédemment utilisés et axés EXCLUSIVEMENT sur les notations de crédit et les devises du G7

- Il est prévu de réduire les pondérations de risque actuelles pour les prêts interbancaires et les comptes en roubles et devises de pays qui ne sont pas hostiles. Voir la: Draft Bank of Russia Directive « On Amendments to Bank of Russia Instruction No. 199-I – http://www.cbr.ru/project_na/

- Il est aussi prévu de discuter de la possibilité d’élargir l’accès direct au marché des changes russe pour les participants des pays amis (le projet de loi portant modification de la loi fédérale « sur le commerce organisé » a été soumis à la Douma d’État de la Fédération de Russie

https://sozd.duma.gov.ru/bill/

Commentaire

La présentation faite par Oleg Govtvan confirme à la fois une politique relativement active de la part de la Banque Centrale et du gouvernement dans le domaine monétaire et financiers et la nature souvent relativement conservatrice de cette dernière. Le gouvernement a décidé, au début du conflit avec l’Ukraine, de donner des conditions particulièrement favorables aux personnels combattants (garantie de l’État quant au remboursement des prêts hypothécaires).

Mais, compte tenu des restrictions générales du marché, et en particulier du marché des hypothèques, ces conditions ont eu un effet d’éviction par rapport aux autres clients. Même l’élargissement de l’accès des banques à la liquidité n’a pas conduit à un changement important sur ce point. Seule une solvabilisation générale des ménages, liée à l’accroissement du revenu réel monétaire de ces derniers, est en mesure de ramener le marché à un niveau plus normal.

La diminution du pourcentage des « mauvaises dettes » (les « dettes en souffrance » dans la présentation de M. Govtvan, est donc l’une des raisons principales de l’amélioration du système bancaire. Mais, cette diminution n’est que partiellement le résultat du maintien du revenu réel des ménages. Les actions de garanties prises par l’État jouent un rôle important. Dès lors, la fonction de gestion du risque qui devrait être assurée par le marché bancaires et financier est largement faussée.

D’où la remarque finale que la « re-soviétisation » du système bancaire, qui dans la forme apparaît très exagérée (on reste loin du système de la monobanque soviétique) mais qui sur le fond a une certaine réalité puisque l’État devient l’acteur central de ce marché. De fait, l’importance de la Sberbank (banque publique) dans les diverses opérations ne cesse de monter. Cette place centrale de l’État ne peut cependant pas être consolidée tant que ne sera pas créé en Russie l’équivalent d’un système de « circuit du Trésor » tel qu’il fonctionnait en France dans les années 1950 et 1960.

L’intervention de Mme Mishina montre bien l’ampleur des transformations qui se déroulent dans le domaine financier et monétaire. L’abandon progressif du Dollar et de l’Euro comme monnaies de transaction se vérifie. La montée des « autres devises » aussi. Il est intéressant de constater qu’à cet égard le gouvernement russe entend harmoniser les réglementation des divers pays qui vont s’associer à la Russie pour faire fonctionner un système monétaire alternatif.

Il est aussi intéressant qu’il délègue à la Banque Centrale une partie de ses pouvoirs de réglementation et préfère agir au travers « d’accords de place » et non d’accord bilatéraux entre gouvernements. Il est possible que ce choix soit en réponse à la demande de certains pays qui craignent d’être eux aussi la cible de sanctions occidentales s’ils passaient des accords bilatéraux avec la Russie.

V. L’évolution de la situation dans les pays périphériques de la Russie (Arménie, Belarus)

Le professeur Edouard M. Sandoyan (Université d’économie et de commerce de l’Université russo-arménienne) précise alors la situation économique de l’Arménie. Il précise que ce séminaire est politiquement important par le moment où il se tient. L’Arménie est déjà touchée par les effets des sanctions contre l’Iran et par celles contre la Russie. Pourtant, l’économie arménienne connait une croissance record (+14% sur 9 mois). Vu la petite taille de l’Arménie, elle est tirée par les exportations vers la Russie qui ont augmenté de 2,5 fois (+157%).

L’inflation a aussi augmenté (9%) à la fois pour des raisons externes et du fait de la surchauffe de l’économie. Les revenus budgétaires ont fortement augmenté (+70%) en dépit de la guerre avec l’Azerbaïdjan. L’entrée des ressources étrangères a fortement augmenté à la suite du conflit en Ukraine. Le système bancaire a connu un triplement des bénéfices. L’épargne cependant baisse légèrement car la consommation dans ce contexte explose. Le ré-export vers la Russie joue aussi un rôle important dans le développement de l’Arménie.

La politique monétaire n’est cependant pas adaptée et décourage les investissements.

La croissance actuelle est une très bonne nouvelle, mais cette croissance ne s’accompagne pas d’une transformation de l’économie qui serait équivalente. On peut craindre alors que cette croissance reste très limitée dans le temps sauf si la Banque Centrale assouplissait sa politique. Il y a aussi un boom de l’immobilier. Cette croissance n’a pas (encore) d’effet sur le taux de pauvreté qui reste encore très élevé (40% sous le taux de pauvreté).

Cela montre l’impact sur certains petits pays entourant la Russie des conséquences de la situation actuelle en Russie. Une intégration financière dans le cadre de l’association eurasienne pourrait s’imposer dans le futur. Cela faciliterait l’intégration économique générale.

Son intervention est complétée par celle du professeur Mariam A. Voskanyan (Université d’économie et de commerce de l’Université russo-arménienne ) qui insiste sur l’impact de la politique macroéconomique sur le développement de l’Arménie. La politique de maintien de la stabilité macroéconomique apparaît comme facteur de réduction du taux de croissance dans le cas arménien. La politique budgétaire et fiscale a joué un rôle plutôt négatif sur la croissance, à la fois du fait de la pression fiscale générale que des effets de déformation qu’elle engendre et du mauvais fonctionnement du processus fiscalo-budgétaire. L’impact de la politique budgétaire a donc été plutôt restrictif.

La politique monétaire a-t-elle freiné le développement de l’Arménie ? Certainement, car la politique a cherché avant tout la stabilité et ne s’est pas fixé d’objectif d’inflation. La Banque Centrale a maintenu des niveaux de taux très élevés ce qui est contradictoire avec l’objectif du gouvernemental de relancer l’investissement via la politique du secteur bancaire. L’objectif de stabilisation du taux de change a engendré une grande volatilité des taux. Cette politique s’est un peu assouplie durant la crise de la Covid-19.

Le professeur Alexander V. Gotovsky (Institut d’économie de l’Académie nationale des sciences de la République du Bélarus ) intervient sur les conditions de dynamiques et de stabilité de l’économie du Bélarus.

L’impact de la situation actuelle sur la Belarus est important mais globalement positif. Les perspectives initiales étaient catastrophistes et elles ne se sont pas réalisées. Pourquoi ? L’industrie du Belarus est actuellement compétitive. Elle profite des effets des sanctions pour jouer un rôle dans le processus de substitution de la Russie.

Cette position dans la division du travail permet au Belarus, qui est un petit pays, de profiter de cette situation. Le gouvernement a décidé de renforcer la demande pour contrer les effets des sanctions sur le Belarus. De fait ces sanctions poussent à une plus grande intégration avec l’économie russe. Les marchés occidentaux se ferment progressivement aux produits du Belarus. Il faut donc trouver d’autres marchés, la Russie bien sûr mais aussi les marchés asiatiques. La Belarus va donc participer au basculement vers l’Est.

Globalement, l’économie de Belarus connait une baisse de sa force de travail, pour des raisons démographiques. Mais, sur 2016-2020, elle a pu compenser, et même plus, par la hausse de la productivité.

Deux risques importants. La dépendance de l’économie aux exports tout d’abord (taille trop faible du marché intérieur). C’est un point important pour l’industrie (machines et pharmacie). Mais cela s’étend progressivement à l’information et aux transports. Un second point est constitué par la fermeture du marché européen pour des biens à faible valeur ajoutée qui ne sont donc pas économiques à exporter vers l’Asie. Il y a donc une nécessité de concentrer l’activité sur le secteur de la haute valeur ajoutée. Le vecteur d’innovation doit absolument être conservé.

Commentaire

Les interventions, concernant l’Arménie et le Bélarus, sont très intéressantes, car elles montrent que la Russie a bien une capacité d’attraction importante sur les pays voisins. La dynamique de l’intégration eurasienne, qui inclut aussi la position de l’Ouzbékistan et du Tadjikistan, pourrait en être accélérée Si l’impact de la situation en Russie a été très positif pour l’Arménie, c’est la situation du Belarus qui apparaît néanmoins, sur le fond, comme la plus intéressante. En effet, le Belarus a une capacité industrielle non négligeable. De ce point de vue, on doit s’interroger si la dynamique de substitution aux importations ne pourrait impliquer l’industrie du Belarus, et ceci notamment pour les engins de travaux publics, les machines agricoles, mais aussi pour la sous-traitance dans l’industrie automobile. Le manque d’investissement qui semble limiter aujourd’hui l’expansion de la production dans ces domaines pourrait être tourné par des investissements directs d’entreprises russes.

VI. Conclusion : où en est l’économie russe ?

Le bilan de la situation économique de la Russie que l’on peut tirer des présentations faites au séminaire Franco-Russe est un bilan contrasté.

A court terme, les sanctions ont bien eu un effet, la récession en témoigne, mais cet effet est resté très limité. Si l’on compare les objectifs affichés par les principaux responsables occidentaux, objectifs qui allaient de provoquer l’arrêt des combats à l’effondrement de l’économie russe[8], à la réalité actuelle, on peut même parler d’échec grossier. Le recul du PIB devrait donc atteindre -2% à – 2,5%. Il sera d’ailleurs intéressant de comparer ces résultats à ceux de l’année 2023 dans les pays de l’UE. Les études catastrophistes qui avaient été publiées en occident, qu’il s’agisse de l’étude « Yale »[9], ou de celle de Mme Benassy-Quéré de l’administration du Trésor[10], ont donc été ridiculisées. Pourtant ces sanctions ont été massives, à un niveau aujourd’hui inégalé, que ce soit celles prises par les Etats-Unis ou par l’UE. Cela témoigne de l’inefficacité des sanctions face à une grande économie qui est bien insérée dans des alliances internationales. La Russie a ainsi pu maintenir ouvertes les voies permettant l’importation de produits critiques[11].

L’échec des sanctions financières, sanctions qui furent présentées en leur temps comme « décisives » a été particulièrement spectaculaire. Ceci est largement le produit de la politique de la Banque Centrale, qui peut désormais se permettre de laisser son taux d’intervention à 7,5%[12]. Cette dernière a remarquablement géré la déconnexion du marché financier et monétaire russe des marchés occidentaux (Londres et New-York essentiellement). Non seulement la stabilité financière et monétaire de l’économie russe n’a pas été affectée mais, avec le retour de l’investissement et la multiplication des « accords de place » entre Moscou et d’autres centres financiers, c’est bien un nouveau système financier, alternatif au système centré sur le Dollar, qui se dessine.

A moyen terme, l’impact de ces sanctions se traduit surtout par des transformations structurelles importantes de l’économie russe. Ces transformations vont de la substitution aux importations, mais qui sera un processus prenant du temps dans l’industrie, au changement des lignes d’approvisionnement, qui s’est déroulé bien plus rapidement. Ces transformations ont été souvent engendrées par une réaction des acteurs privés de l’économie russe. Elles sont néanmoins tributaires aussi des aides publiques. Le processus de substitution aux importations va rester pour plusieurs trimestres dépendant de l’aide de l’État. La persistance et la cohérence d’une politique publique d’aide à la transformation de l’industrie sera certainement le facteur déterminant quant au succès ou à l’échec de cette transformation. La capacité de l’économie russe de retrouver une trajectoire de croissance en dépend. Le retour à la croissance pourrait survenir au deuxième semestre 2023, si l’on en croit les tendances qui se manifestent aujourd’hui dans l’industrie. Plus que jamais apparaît le besoin en Russie d’une étroite coordination entre les priorités publiques et les actions privées. La question d’une planification inspirée des expériences française ou indienne est aujourd’hui posée[13].

Si les transformations que l’économie russe connait actuellement sont globalement positive et peuvent lui permettre de surmonter assez rapidement le choc de la guerre et celui des sanctions, plusieurs questions restent ouvertes.

La première est incontestablement celle du rapport entre l’État et le secteur privé aujourd’hui en Russie. Si rien ne vient modifier les tendances actuelles, on verra se manifester une opposition entre la sphère matérielle, où l’activité privée restera importante, et la sphère financière qui pourrait glisser progressivement dans le giron de l’État, que ce soir directement ou indirectement. Ceci renvoie au modèle qui était celui des économies française et japonaise dans les années 1950 et 1960. Il implique cependant que des institutions spécifiques, en particulier pour ce qui est du financement de l’économie, soient créées. On peut penser qu’un débat sur ce point émergera en 2023 en Russie.

La deuxième question concerne le « basculement » de l’économie russe vers l’Asie. Si ce basculement est indubitable, et s’il était largement inévitable et prévisible depuis le début des années 2010, il va poser des questions importantes quant au développement des relations économiques extérieures du pays. Une rupture totale des relations avec l’Europe, et en particulier avec l’UE, est-elle réellement souhaitable ou bien le maintien de certaines relations économiques n’est-il pas préférable à une dépendance totale par rapport à la Chine ? Cette dépendance pourrait-elle aussi être équilibrée par le développement des relations économiques avec d’autres pays asiatiques, comme l’Inde, le Vietnam et la Corée ? Une autre question subsidiaire à celle du « basculement » vers l’Asie réside dans la mise en œuvre des politiques d’aménagement du territoire nécessaires à la fois pour faciliter ce « basculement » mais aussi pour éviter que ce dernier n’induise des effets d’attraction de la Chine et globalement de l’Extrême-Orient sur les régions de Sibérie et des provinces maritimes de la Russie.

La troisième question, en relation évidente avec la précédente, concerne le développement rapide des relations économiques et financières avec les pays du Moyen-Orient, et en particulier du Golfe. Si l’axe « Ouest-Est » apparaît comme devant être structurant pour le futur de l’économie russe, un autre axe, celui-ci orienté « Nord-Sud » et tourné vers l’Iran, l’Égypte, les Pays du Golfe et l’Arabie saoudite, apparaît sans doute nécessaire pour équilibrer les effets du premier.

La quatrième question porte sur le rôle que la Russie peut et va jouer dans la reconfiguration des relations économiques internationales qui s’accélère désormais. Sur ce point, la Russie se trouve à la fois en position d’alliance mais aussi de concurrence avec la Chine. Ici encore, les relations économiques, mais aussi financières et naturellement diplomatiques avec l’Inde apparaissent comme fondamentales.

La cinquième question concerne l’avenir de la fameuse « Union Économique Eurasienne ». Le potentiel d’attraction de l’économie russe va s’avérer fort auprès de certains pays. Dans quelle mesure ce potentiel pourrait-il conduire à des formes d’intégration plus poussées que celles existantes aujourd’hui ? Outre les dimensions économiques et financières de cette intégration se posera aussi la question de la dimension démographique engendrée par la pénurie en main d’œuvre que la Russie pourrait connaitre si l’économie connait une accélération sensible à partir de 2024. Par ailleurs, si la dette publique de la Russie connait une certaine expansion et devait atteindre les 30% du PIB dans les années à venir, cela pourrait relancer la perspective de voir le rouble devenir une monnaie de réserve régionale.

On le voit, les questions qui restent posées sont immenses. Elles justifient la permanence du Séminaire Franco-Russe en dépit de la volonté de certains, et en particulier au CNRS[14], d’interrompre toute relation scientifique avec la Russie. L’importance scientifique de cette réunion régulière est aujourd’hui essentielle si l’on veut réellement comprendre les évolutions rapides que l’économie mondiale est en train de connaître.

Notes

[1] On suivra un ordre thématique pour les présentations et non un ordre chronologique.

[2] ROSSTAT, Social’no-Yekonomicheskoe Polozhenie Rossii, n°10/2022, Janvar’-Oktjabr’, Moscou, P. 57.

[3] https://twitter.com/DimitriASimes/status/1604182147153248263

[4] Alfa-Bank, A – Macro Insights, 16 décembre 2022.

[5] https://www.themoscowtimes.com/2022/12/01/russian-manufacturing-activity-hits-6-year-high-a79556

[6] Le MIACR (ou Moscow Interbank Actual Credit Rate) est le taux réel moyen pondéré des prêts accordés par les banques de Moscou. C’est l’un des principaux indicateurs du marché monétaire russe.

[7] Le RUONIA représente un indicateur de taux d’intérêt calculé comme le taux d’intérêt moyen pondéré utilisé par les établissements de crédit russes, inclus dans la liste des participants RUONIA approuvés par la Banque de Russie (liste des banques du panel RUONIA), pour effectuer des opérations de prêt au jour le jour non garanties en roubles.

[8] https://www.bfmtv.com/economie/economie-social/bruno-le-maire-nous-allons-provoquer-l-effondrement-de-l-economie-russe_AN-202203010131.html et https://www.francetvinfo.fr/monde/europe/manifestations-en-ukraine/guerre-economique-contre-la-russie-bruno-le-maire-revient-sur-sa-declaration-et-regrette-un-terme-inapproprie_4987809.html

[9] Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. et Kasprowicz M., “Business Retreats and Sanctions Are Crippling the Russian Economy”, July 19, 2022

[10] https://www.tresor.economie.gouv.fr/Articles/2022/06/20/russie-le-rouble-qui-cache-la-foret

[11] https://www.reuters.com/investigates/special-report/ukraine-crisis-russia-tech-middlemen/

[12] https://www.cbr.ru/eng/press/pr/?file=16122022_133000Key_eng.htm

[13] Voir l’article de Nikolai Novichkov « Gosplan 2.0 », https://www.mk.ru/economics/2022/11/10/ekonomiku-rossii-nuzhno-perevodit-na-gosplan.html

[14] https://www.cnrs.fr/fr/le-cnrs-suspend-toutes-nouvelles-formes-de-collaborations-scientifiques-avec-la-russie

![]()

Commentaire recommandé

« si la dette publique de la Russie connait une certaine expansion et devait atteindre les 30% du PIB dans les années à venir, cela pourrait relancer la perspective de voir le rouble devenir une monnaie de réserve régionale »

puis je affirmer que tout va bien pour la Russie ? En tout cas, les perspectives sont excellentes. Garder le cap !……………..

7 réactions et commentaires

« si la dette publique de la Russie connait une certaine expansion et devait atteindre les 30% du PIB dans les années à venir, cela pourrait relancer la perspective de voir le rouble devenir une monnaie de réserve régionale »

puis je affirmer que tout va bien pour la Russie ? En tout cas, les perspectives sont excellentes. Garder le cap !……………..

+19

AlerterSi les sanctions ne sont pas aussi efficaces que prévu elles permettent de sauver l’honneur,de prendre parti de la défense des droits humains. Rien ne serait plus honteux que de rester indifférent à cette tragédie.

Cela a un prix et si l’Europe ne faisait rien ce serait un effondrement moral fatal.

+8

Alerterl’effondrement moral fatal pour l’Europe c’est :

– de n’être pas apte à regarder dans le blanc des yeux Russes et Américains et leur imposer une stratégie de désescalade pour la zone (les accords de Minsk on été mâchouillés par les parties prenantes sans que les Européens ne bronchent)

– de ne pas être aptes à modérer ses propres boute-feux (Pologne, Pays Baltes, ukrainiens de l’ouest du pays).

– de n’avoir aucun moyen de pression sur la Russie, et pire d’être dépendant économiquement de son « gaz pas cher ».

Avoir de belles valeurs, c’est bien, avoir une capacité d’action pragmatique c’est mieux.

Pour l’effondrement (et pas que moral), il ne faut pas s’inquiéter, vu qu’il est visé avec opiniâtreté depuis plusieurs décennies, il sera atteint.

Pour le moral, il ne faut pas s’inquiéter, en jouant les acolytes (voir les idiots utiles) de Captain America, on aura peut être notre nom au générique du film, et en plus on est sûrs d’être du coté du bien, car tout le monde sait que Captain n’agit que dans l’intérêt général et qu’il n’a jamais d’idée derrière la tête (argent, pouvoir toussa toussa).

Si c’est du second degré c’est très bien joué:)

+19

AlerterLa vassalisation de l’Europe vis-à-vis des Etats-unis qui s’asseoient sur le droit international et n’ont que des vassaux et des ennemis et aucun ami ou allié est à mon avis un signe d’absence de sens moral.

+6

Alerter*** Si les sanctions ne sont pas aussi efficaces que prévu elles permettent de sauver l’honneur,de prendre parti de la défense des droits humains. ***

j’espère que c’est de l’humour.

Car aider aux massacres comme le font nos dirigeants est très honorable au sens des dettes ..

que nous contractons envers les machands de mort.

Quand à la défense des droits humains, on appréciera surtout celui de mourir les armes à la main, quelle gloire !

C’est pour nos valeurs, ces trucs pour lobotomisés : la Famille apprécie tant les morts pour la Patrie, et tient justement cela lui donne la gloire de plus de Travail …

+3

AlerterLe balance commerciale Russie-CEI se trouve très déséquilibré en 2022, les exportations russes sont devenues jusqu’à 2 fois plus importantes que les importations. Donc, les capitaux fuient de la Russie en flèche.

> »La Banque Centrale de Russie, après avoir très fortement monté ses taux, a redescendu son taux directeur à 7,5% ».

En fait, cela ne suffit pas. Les entreprises russes éprouvent un grand manque de financement et ne sont pas capables de rembourser les prêts à partir de 7,5%. Le balance commerciale courant permet de faire descendre le taux directeur jusqu’à 2-3% ce qui aurait aidé à l’économie russe de reprende. C’est très important surtout au temps de la guerre de sanctions. Malheureusement, la Banque Centrale de Russie poursuit sa propre politique financière étrangement indépendante de l’Etat.

+2

AlerterElle fait cela aussi pour jouer sur la valeur du Roubles.

Ne pas trop le faire plonger (les 170 pour 1$ ou $ en mars avril) la banque centrale à réussie à faire remonter le rouble à 59 pour 1 cela était trop elle a ensuite joué avec les taux pour arriver entre 70 80 pour 1, justement ne pas faire fuir trop les capitaux.

Donc wait and see. Quand au pb de financement des entreprises russes ils datent davant la guerre. La Russie est très colbertiste il faut que l’état gère et lance les mouvements. La politique de relance et de substitution des importations par exemple est totalement (allé 80%) soutenue par l’état.

+2

AlerterLes commentaires sont fermés.