Il est donc établi que le gouvernement veut aller en profondeur sur la réforme des retraites, à défaut d’aller vite comme on pouvait le penser au début du mois de juillet. La volte-face du Premier-ministre, tout d’abord décidé à passer en force quitte à désavouer partiellement Jean-Paul Delevoye, le « monsieur Retraites » nommé l’an dernier, et qui aujourd’hui annonce une nouvelle année de « concertation » est instructive. Elle montre que le pouvoir à peur, et qu’il veut par dessus tout ne pas perturber les élections municipales de mars 2020.

Mais, ce pouvoir, d’Emmanuel Macron au Premier-ministre est bien décidé à faire cette réforme des retraites qui n’est autre – sur le fond – que celle que nous préparait François Fillon lors de la campagne présidentielle de 2017.

Les recommandations de Jean-Paul Delevoye

Jean-Paul Delevoye a donc dévoilé jeudi 18 juillet ses recommandations. Comme prévu et annoncé, il préconise la fin des 42 régimes de retraite existants, au profit d’un système de retraite « universel », où chaque euro cotisé donne les mêmes droits à tous les Français : fonctionnaires, salariés, professions libérales, agriculteurs, indépendants. Cela ne tient pas compte des différences de situations. Ainsi, un travailleur du bâtiment, un des métiers les plus pénibles et les plus exposés aux accidents du travail, sera soumis aux mêmes règles qu’une personne assise dans son bureau. Un conducteur de la SNCF, soumis à un stress important, maintes fois documenté dans des études de la médecine du travail, sera mis au même niveau qu’un cadre ou qu’un quelconques bureaucrate.

Cette réforme prévoit de préserver en l’état l’âge légal de départ à la retraite. Il reste fixé à 62 ans. Mais, cela n’est qu’une apparence. En effet, un système de décote/surcote est proposé à partir de 64 ans sans tenir compte de l’ancienneté dans le travail. Car, si dans certaines professions on commence tardivement – il en est ainsi pour les professions exigeant des niveaux d’éducation importants – dans d’autres on commence à travailler jeune. L’objectif affiché est ouvertement d’inciter au « prolongement de l’activité » et ainsi garantir l’équilibre financier, précaire, du système de retraite. Mais, la moitié des actifs dans la tranche d’âge de 55 à 65 ans sont sans travail. Bien souvent, la décision de continuer ou pas de travailler au-delà de 55 ans ne dépend pas du travailleur mais de son patron.

Jean-Paul Delevoye soutient aussi la création d’un dispositif permettant de garantir un niveau de vie au « conjoint survivant » qui serait égal à « 70% de la retraite du couple ». Or, aujourd’hui, dans un certains nombres de cas les pensions de reversion sont plus importantes. Cela se traduirait donc par une aggravation de la situation des femmes retraitées, car ces dernières n’ont le plus souvent pas une « carrière » complète.

En quelques mots donc on abandonnerait le système actuel qui compte le nombre de trimestres d’activités pour passer à un système dit « à points » à l’image de ce qui existe déjà pour le régime de retraite complémentaire AGIRC-ARRCO. Ce nombre de points dépendrait des revenus touchés par l’assuré, mais certains événements (une naissance par exemple) devrait aussi permettre d’en acquérir. L’assuré serait donc libre de partir quand il le souhaiterait dès lors qu’il aurait atteint l’âge de départ en retraite et qu’il estimerait avoir cotisé suffisamment de points. C’est ce qui devrait permettre au gouvernement d’introduire sa réforme de « Malus/Bonus » autour de l’âge de 64 ans, dit encore âge pivot. On voit bien ce que vise alors le gouvernement. Sans toucher à l’âge légal il introduit alors un âge dit pivot qui devrait être la base réelle de calcul. Toute retraite prise entre l’âge légal et l’âge pivot étant ainsi, du fait de ce système de points, dévalorisées. Sa pension en euros serait calculée en multipliant son nombre de points acquis par leur valeur de liquidation au jour du départ en retraite. Une valeur qui pourrait alors varier au fil des années, ce qui permettrait de moduler le montant des pensions. La règle des 25 meilleures années (pour les salariés du privé) sera supprimée.

Les questions qui fâchent…

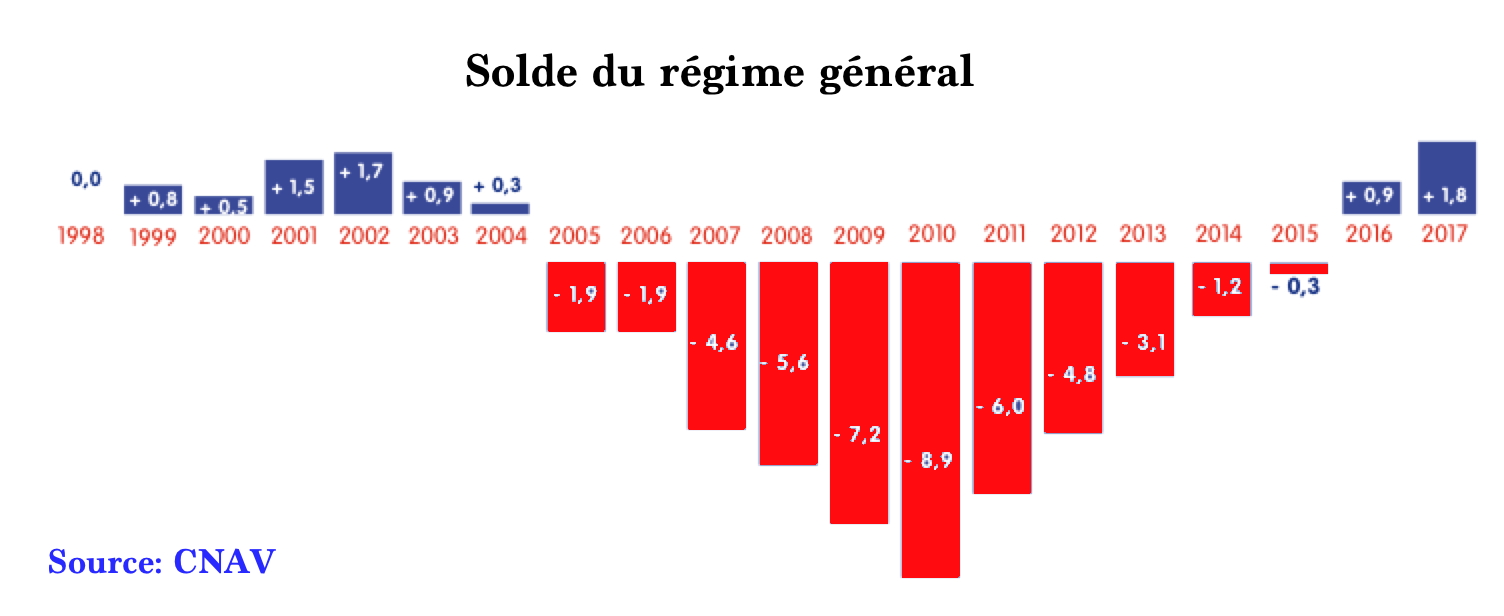

Alors, il faut parler un peu de démographie. Bien entendu, nous allons affronter le départ non pas des enfants issus du baby-boom, mais de leurs enfants. Donc, oui, le nombre de retraités sera important dans les années à venir. Mais, on ne peut pas parler d’explosion ici. Regardons le graphique réalisé par la CNAV, la Caisse Nationale d’Assurance Vieillesse. Les départs à la retraite ont baissé de 2007 à 2012, essentiellement parce que le gouvernement a mis fin au système des pré-retraites. Le nombre remonte aujourd’hui, mais reste inférieur à ce que l’on connaissait en 2007.

Graphique 1

Cela aura mathématiquement un impact sur les comptes de la CNAV, mais cet impact est derrière nous. Ici encore il faut regarder les données fournies par la CNAV. Depuis 2016, le régime des retraites est revenu à l’équilibre. Bien sûr, il y a eu des réformes douloureuses, celle réalisée par François Fillon notamment, qui a entraîné une paupérisation de certains retraités. Mais le résultat est là. Nous sommes revenus à l’équilibre. On comprend mal, alors, la volonté du gouvernement de passer au système des points, si ce n’est dans une volonté de faire globalement baisser le montant des prestations retraites. La réforme proposée est donc bien une attaque en règle contre le pouvoir d’achat des retraités.

Graphique 2

Ajoutons ici que cette réforme n’intègre pas une donnée importante dans le financement de la CNAV : l’importance du chômage. Il suffirait de réduire le chômage de 30% environ pour que la CNAV soit en état de rembourser les emprunts réalisés pour couvrir les déficits de la période 2005-2014 et pour augmenter par la suite le montant des prestations. De fait, l’importance du chômage est « l’éléphant dans le couloir » de la question des retraites, un déterminant majeur de l’équilibre de l’assurance chômage qu’aucun gouvernement ne veut voir.

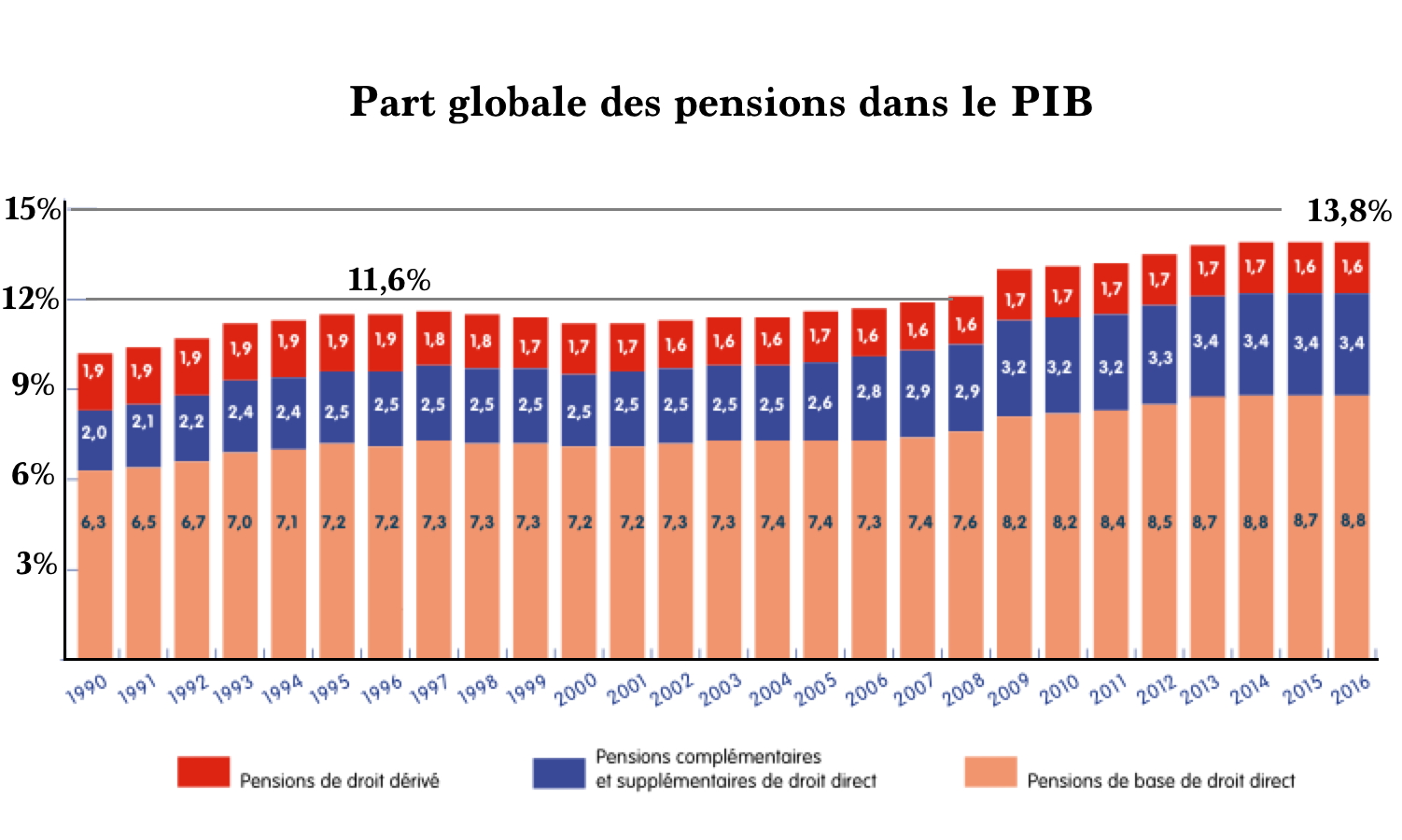

Alors, on dira aussi que le poids des retraites dans le PIB a augmenté ; c’est indiscutable. Il y a bien une augmentation, mais cette augmentation n’est en réalité pas dramatique.

Graphique 3

Source : CNAV et INSEE

Nous étions en 1996 à 11,6% du PIB, nous sommes aujourd’hui à 13,8%, et cette part semble stagner. De fait, il faut savoir que le prélèvement pour les retraites (comme celui pour le chômage) sur le PIB n’est pas

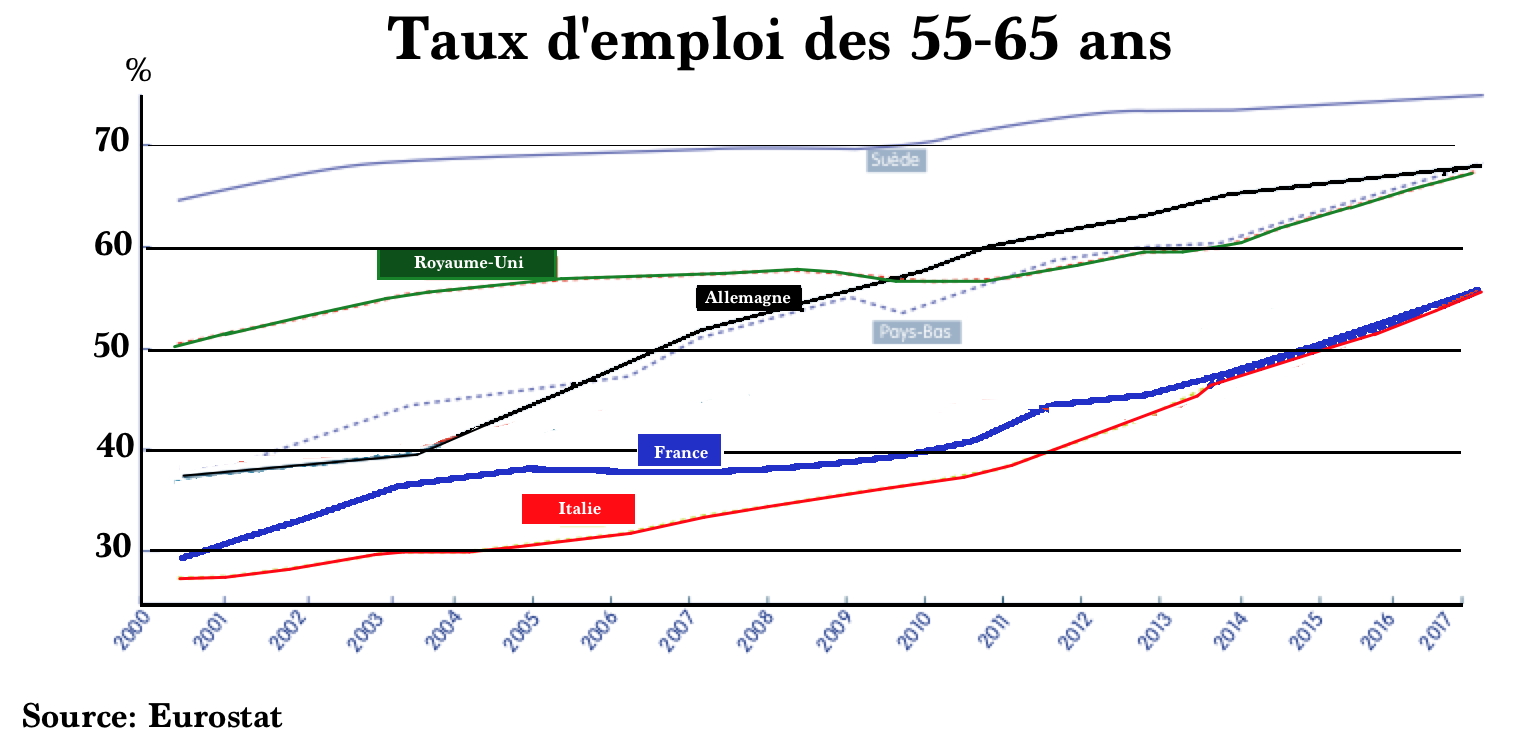

Que veut donc faire le gouvernement ?

Ce que veut le gouvernement est donc très simple. Il ne touchera pas à l’âge de 62 ans, ce qui serait très mal vu. Par contre, il veut introduire un système par point. Pourquoi ? Et bien parce que pour toucher une retraite pleine, il faudra désormais travailler jusqu’à 64 ans, le fameux « âge pivot », et accepter un « malus » si l’on veut prendre sa retraite à l’âge légal et – peut-être – un bonus au dessus. Le problème, c’est que seule la moitié de la classe d’âge des 55-65 ans est employée aujourd’hui.

Graphique 4

Cela implique que nombre de salariés ne pourront JAMAIS avoir les points nécessaires pour toucher une retraite pleine. Parler d’âge pivot sans mentionner le taux d’emploi, c’est un peu une arnaque.

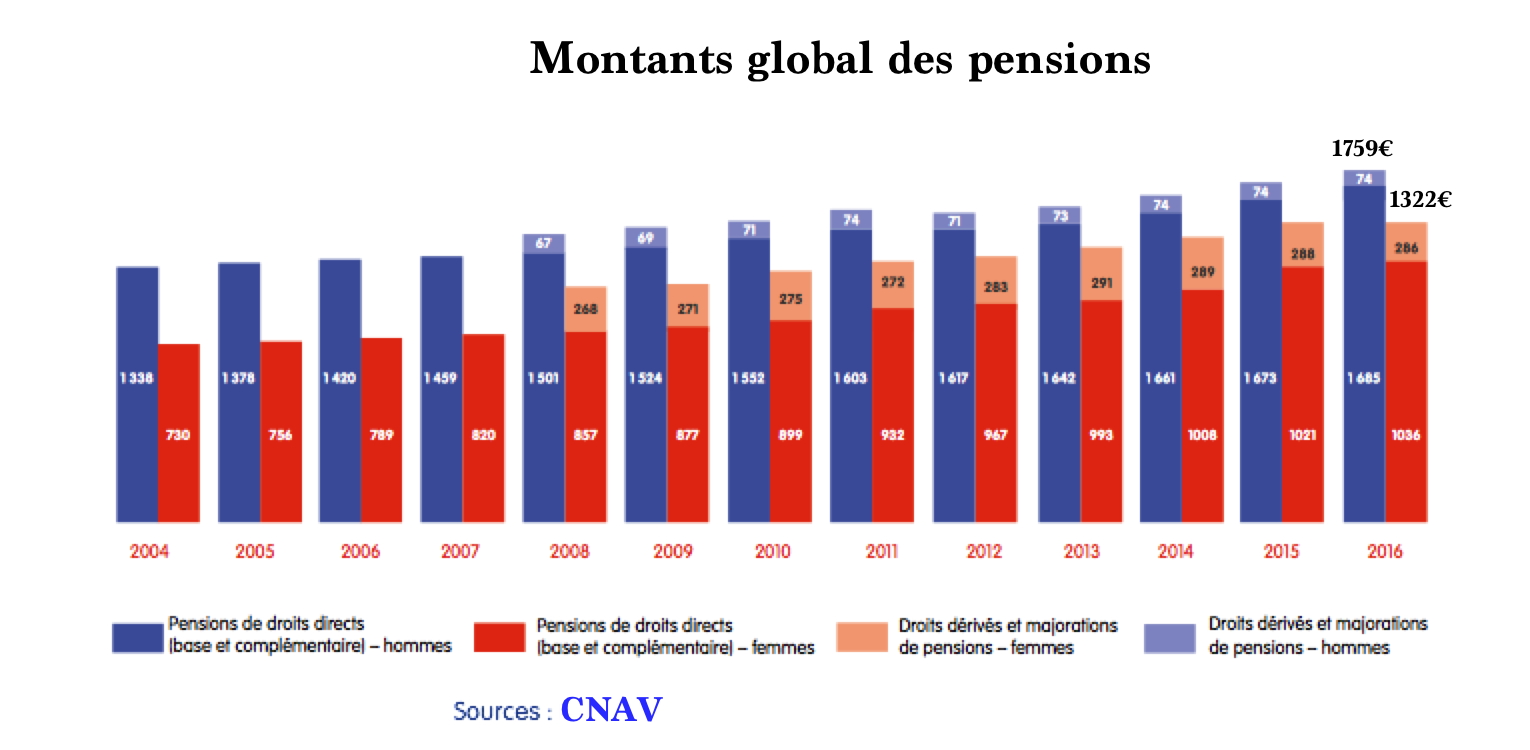

Il est donc clair que les prestations retraites vont baisser et l’on a une petite idée de l’évolution moyenne de ces dernières. Le graphique 5 est extrêmement intéressant de ce point de vue.

Graphique 5

Le point important ici est que la différence entre les hommes et les femmes, environ 25%, est plus forte que celle des salaires. Et la raison en est que les femmes, bien souvent, n’ont pas une carrière complète alors que les hommes sont de ce point de vue bien mieux lotis. Donc, avec le système de retraite par points, ce sera donc une majorité de travailleurs qui ne pourront pas avoir de retraite à taux plein non qu’ils ne le veuillent pas, mais ils ne le pourront pas, à cause du chômage qui frappe beaucoup la tranche des 55-65 ans. Cela revient à pénaliser deux fois les travailleurs, une première fois par le chômage et une seconde fois en les empêchant de toucher une retraite à taux plein. Cette méthode en dit long sur l’hypocrisie de ce gouvernement, qui s’attaque toujours aux plus faibles et aux plus démunis.

Les plus aisés pourront prendre des retraites complémentaires, des retraites privées, qui compenseront cela en partie. Et, déjà, les compagnies d’assurance se frottent les mains avec cette perspective. Mais, c’est bien vers une paupérisation d’une bonne part des retraités que l’on s’engage avec cette réforme.

Commentaire recommandé

La paupérisation des retraités impactera directement l’économie locale, en particulier celle liée :

– A la restauration

– Au tourisme

– L’artisanat

En clair, tout ce qui constitue un atout pour la France.

Les « Macroneries » et plus généralement toutes les régressions néolibérales vont a l’encontre du peuple, les gilets jaunes ont du pain sur la planche …

Il faut en finir avec cette dictature qui ne dit pas son nom.

84 réactions et commentaires

La paupérisation des retraités impactera directement l’économie locale, en particulier celle liée :

– A la restauration

– Au tourisme

– L’artisanat

En clair, tout ce qui constitue un atout pour la France.

Les « Macroneries » et plus généralement toutes les régressions néolibérales vont a l’encontre du peuple, les gilets jaunes ont du pain sur la planche …

Il faut en finir avec cette dictature qui ne dit pas son nom.

+120

AlerterLa moyenne des retraites en France est de l’ordre de 1080 euros par mois et il y a (je n’ai plus le nombre réel en tête) une partie importante des retraités qui ont 600 euros ou moins. Ceux-ci;

Ne vont pas au restaurant.

Ne font pas de tourisme.

N’achètent pas de l’artisanat.

Seuls les retraités aisés peuvent se le permettre, une minorité, les retraités pauvres étaient là avant Macron.

Pour le tourisme…la France est le pays AU MONDE qui recoit le plus de touristes..provenant de l’étranger donc pas concernés par cette réforme. Votre argument de l’impact sur l’économie locale me semble difficile a justifier sachant que l’on n’a aucune idée sur les conséquences réelles (même si la CNAV utilise un modèle mathématique).

Vous pouvez ajouter aux Macroneries les Chiraqueries, les Hollanderies, les Mitterranderies la direction n’a pas changé depuis 1983.

+11

AlerterBonjour,

Il est vrai que le million (seulement un toupitipiti million) de retraités considérés comme pauvres (revenu médian 840€ pour un retraité*) ne date pas d’hier. Mais ce n’est pas une raison d’aggraver la situation en déclenchant une spirale déflationniste que même l’INSEE ne pourra pas cacher avec des chiffres faux (comme actuellement avec le mode de calcul absurde de l’inflation)

Et puis dans la bouche du petit Machin et de ses mignons : c’est un progrès. D’ailleurs, c’est ainsi qu’ils se nomment « les Progressistes ». En réalité des loups qui veulent se déguiser en agneaux. Des Ultra-libéraux. De vrais « Ultras », quoi. Des hooligans méprisants et haineux qui cassent tout : code du travail, le travail lui-même et les services publics quand ce n’est pas le public lui-même.

« La misère est Progrès » Un slogan « à la 1984 » qui ne dépareillerait pas dans un discours LREM.

Ou bien « Vous sacrifier, parce que c’est notre projet ». Je le sens bien aussi celui-là…

*[ https://www.la-croix.com/Economie/France/vrais-revenus-retraites-2017-10-16-1200884589 ]

+18

Alerter@septique : la réponse est ici : https://www.economie.gouv.fr/entreprises/tourisme-seniors-chiffres

– 22 milliards d’euros dépensés par les seniors en 2014

Vous verrez par ailleurs que leur contribution est loin d’être négligeable sur plusieurs points (nombre de nuités, dépense moyenne etc …)

En revanche tout a fait d’accord sur le fait que Macron n’est pas le premier, par contre c’est celui qui est le serviteur le plus zélé de l’oligarchie.

+12

Alerter10 % du déficit budgétaire français donc de l’argent emprunté ailleurs et comme je l’ai précisé il ne s’agit pas des retraités pauvres ou modestes.

+0

AlerterIl ne faut pas oublier que par divers biais, les retraités aident leurs enfants et/ou petits, et même quand ils ont des revenus relativement modestes. En dehors du fait que la solidarité intergénérationnelle me semble normale, on oublie trop souvent leur contribution à la bonne marche de la société.

+1

AlerterEt elle impactera (impacte déjà d’ailleurs) toute l’économie de la distribution de biens ou de services aux consommateurs, donc par exemple aussi la grande distribution et pas mal d’autres commerces, les transports etc.

Problème : si les consommateurs retraités sont de plus en plus touchés par les diminutions de revenus, comment vont faire les entreprises pour conserver leur chiffre d’affaires ?

Tout ceci risque de répercuter la paupérisation quasiment sur tout le monde.

+4

AlerterLes plus aisés pourront prendre des retraites complémentaires, des retraites privées, qui compenseront cela en partie. Et, déjà, les compagnies d’assurance se frottent les mains avec cette perspective.

lol.

cotiser et placer sur les marches financiers on peut toujours.

Recuperer l’argent placé ou cotisé est une autre paire de manche…

investissez dans des enfants plutot que de faire confiance a l’etat ou aux marches financiers pour assurer vos vieux jours…

+21

AlerterRecuperer l’argent placé ou cotisé est une autre paire de manche…..

Elémentaire…vous liquidez votre placement à l’échéance (1 ans, 2 années, 5 années, etc) et le fonds mutuel vous rembourse, aucun problème.

+1

AlerterAh oui sauf si le fonds a fait faillite,s’il a gelé les sorties,tous ces cygnes noirs qui n’existent pas.parait que les institutionnels sortiraient un milliard jour des comptes de la db….

+16

AlerterLes gens qui travaillent n’ont pas de temps pour faire ce que vous dites. C’est d’ailleurs pour ça qu’il existe des fonds de pension.

Chacun son métier.

Et c’est idiot de choisir la capitalisation quand avec la répartition on a un système plus juste et plus efficace.

Le choix d’un régime par répartition a été un progrès en France.

+0

Alerteryep, j’allais le dire… j’ai un exemple dans mon entourage proche : cotisation pour retraite complémentaire qui devait assurer 200 euros par mois (pour compléter une retraite minorée du fait d’une « carrière incomplète » -> mère ayant arrêté de travailler pour élever ses enfants pendant une douzaine d’années)… est à la retraite depuis 9 ans et ne touche que 100 euros sur les 200 promis car le fonds de placement a merdé… aucun recours possible

alors sans vouloir généraliser, elle ne doit pas être un cas unique, loin de là !

pour moi, banques & assurances = méfiance absolue (d’ailleurs c’est maintenant une seule et unique formation, ça veut tout dire)

+9

Alerterj’ai souvenir d’un gérant de fond de pension qui a fini flottant sur les eaux d’un lac aux US suite à la crise de 2009.

Il me semble qu’il gérait un fond de la police locale.

Des clients satisfaits probablement.

+1

Alerterdans une période de taux négatif et avec la valeur des actifs gonflée à l’hélium par la planche à billets ?

ne comptez pas sur moi pour mettre un kopek dans cette arnaque.

le bon système de retraite ?

– un lopin de terre

– des gosses

– du concret dans un coffre.

la fête est finie , il va falloir se le mettre dans la tête.

+0

AlerterCette contre-réforme est parfaitement inutile puisqu’il suffirait de changer de politique monétaire, comme l’a rappelé Sapir par ailleurs, pour que les caisses de la Sécurité Sociale soient en excédent.

Elle est en fait le résultat d’une demande d’une UE soutenue par LREMPSLRRNLFIEELVNPALODLF…

Pour rappel, c’est depuis la nuit des temps que les actifs « paient » pour les inactifs (enfants, vieillards, malades…)

+20

AlerterJ’ai regardé la TV publique une émission sur la présentation de cette réforme ….

Elle était entièrement doublée par le panégyrique de la Suède, » pays européen très riche , réformateur , très évolué , qui avait donc entrepris une réforme équivalente , avec succès il y a quelques années… »

Pris d’un doute je me suis interrogé sur la Suède …

Et sur sa monnaie …

Euro ou pas euro ?

Ne cherchez pas : ce pays riche et puissant n’a jamais voulu adhérer à l’euro .

+36

AlerterPour compléter votre commentaire, la Suisse a un système qui ressemble en bien des points à la réforme voulue par Macron, sauf que le taux de chômage oscille depuis un demi-siècle entre 6,8 et 3,2%, les 3,2% étant considéré plancher incompressible…

Nombre d’années de cotisations : 44 ans. H à 65 ans, F à 64 ans mais rattrapage progressif jusqu’à 65 ans, alors qu’on parle d’augmenter l’âge des hommes à 67 ans…

La Suisse connait aussi le chômage structurel des 55-65 ans mais à degré moindre du fait du quasi-plein emploi. Théoriquement, réduire l’importation de MO étrangère pourrait résoudre en partie cette situation, mais les aînés ne sont pas forcément formés aux postes vacants et les entreprises préfèrent employer des jeunes très bien formés et moins chers : la plupart des chômeurs âgés doivent accepter des postes déqualifiés et moins payés, ce qui retentit sur le niveau des retraites et du pouvoir d’achat.

Et bien sûr les carrières incomplètes des femmes mères de familles pénalisées aussi bien en retraite de base (AVS), qu’en retraite capitalisée des fonds de pensions (LPP)… et salaires (-25%).

Si Macron réussit sa réforme, il prépare un sacré coup de frein de l’économie française, après avoir, lui et ses prédécesseurs, saboté l’industrie et l’agriculture.

Reste le tourisme et les promenades sur les toits de Notre-Dame de Paris… Et pourquoi pas, un spectacle in vivo des tribulations des gilets jaunes face au régime juridico-policier.

De Villiers devrait nous arranger ça : ça renouvellerait le spectacle de Jeanne d’Arc !

+11

AlerterLa Suède, la Suisse… que des pays hors Euro !

+0

AlerterRien a voir avec l’euro mais vraiment rien. Vous devriez plutôt regarder les taux d’impositions en Suède pour comprendre pourquoi.

+0

AlerterSi vous ne voyez pas de lien avec l’euro, c’est que vous n’avez pas compris tous les impacts de l’euro. D’autres articles de J.Sapir sur le sujet pourront vous éclairer

+18

AlerterBonjour,

Le système de retraite suédois : quand tout va bien, tout-va-bien ! Mais… quand ça chie : ça commence à sentir la merde.

* La réforme suédoise déjà en 2009 y avait comme un vague relent :

https://www.alternatives-economiques.fr/retraites-modele-suedois-limites/00039264

* En 2013, la réforme suédoise oui mais ça commencerait pas à sentir un peu le caca, non ?

https://www.slate.fr/story/74377/retraites-modele-suede

* En 2019, snif snif ! Effectivement ça sent la crotte bien puante :

https://rmc.bfmtv.com/emission/en-suede-les-retraites-continuent-a-travailler-pour-joindre-les-deux-bouts-1691295.html

+5

AlerterEt AUCUN lien avec l’euro…En fait la Suède a totalement changé les filets sociaux qui étaient en place depuis très longtemps, pas seulement les retraites mais aussi le système scolaire, la gestion du chomage, le système de santé…

A noter que la Finlande et la Norvège ont procédé à des opérations semblables.

+1

AlerterAh je confirme, c’est la mondialisation libérale qui sent la m… dans cette histoire. Euro ou pas euro, les coûts des états et donc de leur filets sociaux sont mis en concurrence et celui qui redistribue le moins remporte la mise.

L’euro n’est qu’un moyen de s’assurer de la docilité politique des populations.

L’anneau n’est pas sauron. L’euro n’est pas la mondialisation.

+0

AlerterSans l’anneau, Sauron n’est pas tout puissant. C’est déjà ça.

+1

AlerterOn a eu les sans-dents de la santé, puis les mutuelles obligatoires.

Voilà les sans-toits de la retraite, et bientôt les complémentaires obligatoires.

Détruire l’efficacité de la sécurité sociale pour enrichir les assureurs au prétexte d’une dette fictive.

Les retraites comme les soins survivront-ils à une décade de crises de plus?

C’est fort peu probable, notamment avec les pénuries de matière premières et énergies qui nous touchent déjà.

L’avenir sera local et lowtech, qu’on le veuille ou non. Le rêve des boomers est terminé, reste à gérer la transition.

+27

AlerterEt comment allez-vous débarrasser des sangsues qui ont organisé ce trou noir pour en vivre grassement ?

+5

AlerterLocal et lowtech (pourquoi cette expression américaine ?)..

Ca va être difficile pour les pontages, les chirurgies de la hanche qui exigent des pièces en titane (le SEUL métal que l’organisme ne tente pas de rejetter), les médicaments, tout ce qui vous entoure a commencer par votre ordinateur…

+1

AlerterRepousser le départ de l’âge à la retraite compte tenu du taux d’emploi des 55/65 ans revient à boucher un trou pour en creuser un autre dans les comptes du chômage.

Cette réforme est éminemment politique.

Et nos chers élus et autres escroc ne change rien à la leur

+15

AlerterUnIl faut qd même dire que le système actuel est invérifiable sinon incompréhensible. J’ai découvert le montant de ma retraite salarié du privé) au moment où je l’ai perçue. Agirc arcco incapables de me donner une estimation, la CNAV m’a fourni des chiffres retenus pour mes meilleures années que je ne retrouve pas sur mes bulletins de salaire du moment.

Il faut rendre le système plus lisible. Je n’apprécie pas du tout l’exécutif actuel mais le travail de Delevoye me paraît honnête et intéressant .

+3

AlerterTout à fait, beaucoup de néo-retraités ne découvrent le montant de leur pension que lorsqu’ils prennent leur retraite; au petit bonheur la chance… C’est une abération; cela empeche tout arbitrage personelle (pour Les rares actifs qui peuvent choisir de travailler plus longtemps).

+1

AlerterAh bon ?

AGIRC/ARRCO : Tous les salariés reçoivent régulièrement un relevé des points acquis avec la valeur du point. Rien de plus simple pour calculer la future retraite complémentaire !

Le régime des retraites complémentaires AGIRC/ARCCO est déjà un régime à points mais géré paritairement. Demain tout serait dans les mains du gouvernement (ce qui ne chagrine pas les « libéraux » du MEDEF) qui pourra bloquer la revalorisation des retraites selon son bon vouloir. Il suffit de constater la désindexation (par rapport à l’inflation) des retraites du régime général décidée par Macron pour 2019 et 2020. (Mais depuis suite aux gilets jaunes il a reculé partiellement). n’importe quel gouvernement pourra demain en faire autant

La retraite SS c’est un petit peu plus compliqué surtout pour les carrières discontinues mais pas tant que ça. Certaines CARSAT (qui gèrent le régime général) manquent de personnel pour pour fournir les renseignements demandés. De mon temps à partir de 55 ans les CARSAT envoyaient un relevé de carrière. Première tache : le vérifier et compléter les trous , s’il y en a, en consultant ses feuilles de paies. Ensuite n’importe quel syndicaliste vous fera bénévolement une estimation de la retraite du régime général

Ce qui est certain :

-au début le calcul retraite régime général se faisait sur la base des 10 meilleures années

– Puis passage au 25 meilleures -> baisse du niveau des pensions

– avec le système à points on prend en compte toute la carrière (42 ans demandés aujourd’hui) -> impact sur les pensions ? je vous laisse deviner

+6

AlerterMichel, je vous assure que mes complémentaires ont été incapables de me fournir une estimation ( il paraît qu’il y avait un changement de progiciel et ça a duré 2 ans). Quant à la CNAV, aucun des chiffres de mon relevé des 25 ans n’est expliqué ni ne se retrouve sur ma feuille de paye. Qu’est-ce qui est retenu et quel est le coef d’actualisation? Mystère.

+1

AlerterNous sommes en marche vers une privatisation des retraites.

Il suffit simplement de traverser la manche pour constater les « bienfaits » de cette politique thatcherienne.

Suite à la crise des subrimes les retraités anglais se sont retrouvés dépouillés de toutes les cotisations qu’ils avaient versé pendant toute leur vie et il ne leur reste que le minimum retraite versé par l’état.

Je dirais même que le système anglais est encore plus pourri car la caisse de retraites est directement gérée par l’entreprise.

J’avais vu un reportage concernant d’anciens salariés de Ford qui se battaient contre des moulins à vent : Ford avait filialisé leur usine puis l’avait « revendue » à une entreprise à la Tapie qui se contentait de fermer les usines « répudiées ».

Ford avait bien sûr légalement conservé les fonds de retraites des salariés (il n’y a pas de petit profit).

Un an après la « cession », la boîte fermait avec un déficit abyssal (quand on « vend » quelque chose après l’avoir vidé de son contenu c’est ce qui arrive systématiquement) et bien sûr il n’y avait plus rien dans les caisses de retraites, même pas les dernières cotisations qui avaient servi à payer

les salaires des employésindemnités des dirigeants.Sans compter les frais de gestion : La caisse de retraite par répartition prélève 0,5% de frais de fonctionnement.

Les « fonds de pension » quant à eux n’ont AUCUNE LIMITE et certains prélèvent 50% des « cotisations » versées. Sans compter qu’ils utilisent ces fonds (qui ne leur appartiennent pas) pour spéculer sur des produits à risque (rémunérateurs… pour eux).

+33

AlerterVous avez raison de parler des magouilles de fonds/caisses de pension, ce que nous appelons en Suisse LPP (Loi de la Prévoyance Professionnelle).

Quand Swissair a fait faillite en 2001, le fond de pensions de la compagnie a été englouti dans les dépenses en toute illégalité, car c’est un actif inaliénable selon la LPP. Les médias suisses ont balayé sous le tapis cette fraude, mais je le sais d’un cadre dédié aux prestations sociales du feu groupe. L’Etat (les contribuables suisses) a du renflouer pour créer un fonds LPP spécifique à la liquidation Swissair. Or que croyez-vous qu’il advint ? Réponse :

https://www.tdg.ch/economie/swissair-responsables-debcle-caisse/story/30172381

+9

AlerterLes “fonds de pension” quant à eux n’ont AUCUNE LIMITE et certains prélèvent 50% des “cotisations” versées

D’ou vient ce chiffre de 50 % ? Quelles sont vos sources ?

Les fonds de pension privées ne sont pas, dans la majeure partie, des fonds d’entreprises tout d’abord (comme celui de votre exemple). Ou peut-on voir ce reportage ?

J’ai des fonds de pension privées et les frais de gestion sont de l’ordre de 1.5 % mais avec des rendements de 10 % on peut accepter ce chiffre. Vous pouvez détenir des fonds indiciels dont les frais de gestion sont de 0.2 %.

+1

AlerterRendement de 10% lol

Vous qui semblez si prompt à reprendre tout le monde à la moindre « incartade »,

rendements à 10% sur une seconde, une pico-seconde, un jour, une heure, un an, dix ans, 30 ans – la durée sur laquelle est exprimée le rendement fait tout une différence …

des exemples de ces fonds si performants ?

Merci beaucoup d’avoir l’obligeance de partager avec nous autres les gueux vos recettes pour vivre une retraite prospère …

Voici en tout cas un exemple pour un Canadien qui peut être facilement adapté:

https://cdn.canadiancouchpotato.com/wp-content/uploads/2019/03/CCP-Model-Portfolios-ETFs-2018.pdf

+10

Alerterà ce jeu-là, en général on entend souvent es gens se vanter d’avoir fait de bonnes affaires. Ils ne disent jamais quand ils en font de mauvaises.

On ne peut pas gagner à tous les coups, c’est exactement comme les jeux de hasard.

+3

AlerterQue le système de retraite soit public ou privé, par répartition ou par capitalisation, ce n’est pas le problème.

Le problème central, c’est le caractère contraint du financement. Qu’on se fasse arnaquer par l’Etat ou par un fond de pension, ça revient à peu près au même.

Dans un monde idéal, l’employeur verserait les cotisations retraites directement au salarié (disons 20% de son salaire net). Le salarié aurait alors la responsabilité (et l’obligation) de placer ces cotisations sur les actif s de son choix (immo, actions, oblig…). S’il ne dispose pas de la culture financière nécessaire, il pourrait aussi confier ses cotisations à un fond ou un assureur-vie qui placerait à sa place. Le role de l’Etat se limiterait à interdire aux actifs de consommer leur cotisations tant qu’ils ne sont pas à la retraite (pour éviter que des individus se retrouvent à 70 balais avec 0€ d’épargne).

Enfin bref, je sais bien que je rêve car on ne peut pas mettre fin à un régime par répartition.

La retraite par répartition, c’est comme le surendetement public ou l’immigration massive : les conséquences sont aussi terribles qu’irréversibles…

+2

AlerterLa retraite par répartition, les conséquences sont aussi terribles qu’irréversibles

surtout quand une generation de jouisseurs decide de baiser les generations suivantes…

les grecs transmettaient dans leurs ecoles le mythe de saturne qui bouffait ses propres enfants pour eviter d’etre detrone,facon image de prevenir une generation qu’il peut arriver au cours de l’histoire que la generation precedente ne veuille pas le bien de la generation suivante…

genX,comptez vous les perdants, ceux qui sont nes dans un pays developpe et qui mourront dans un pays du tiers monde …

+5

AlerterLa retraite par répartition est pourtant le système le plus simple et le plus prévisible. Il faut adapter les recettes aux dépenses et éviter les abus (par exemple dans certains régimes, la retraite peut être prise avant l’âge légal de droit commun).

Quand c’est géré correctement, ce système fonctionne, puisqu’il dépend de la richesse produite, et parce qu’on sait ce qu’on doit dépenser.

C’est aussi un système qui devrait inciter à sauvegarder l’emploi le plus possible (toujours dans l’optique d’une bonne gestion) pour préserver les recettes.

Alors que le système par capitalisation repose sur la spéculation. Et on sait bien que la spéculation est nuisible, puisqu’elle aboutit globalement à augmenter le chômage.

Avec la capitalisation on échappe encore moins aux problèmes intergénérationnels parce que le système est plus sensible aux crises. Et si en cas de crise, la bourse s’effondre, ce qui est encore plus probable quand il y a plus de titres à vendre, alors l’Etat doit intervenir. Retour à la case départ.

Il n’y avait pas rien avant le régime par répartition. Il y avait la capitalisation.

+9

AlerterQuand c’est géré correctement, ce système fonctionne, puisqu’il dépend de la richesse produite, et parce qu’on sait ce qu’on doit dépenser.

d’où la prépondérance et l’obligation pour une Nation un état de maitriser ses richesses ou les richesses produites par et son industrie et son agriculture ses gisements son sous sol Fermer des usines des papeteries des cartonneries des mines des centrales électriques importer des tomates d’ailleurs ne produisent aucune richesses qui ne développent ni emploi ni recherche industrielles brevets ou invention Comme remplacer les gobelets plastiques par des gobelets carton fabriqués en Inde ne produira aucune richesse ou ne fera cotiser en plus aucun revenu salarié ou patronal Importer de la main d’œuvre payée moins que la main d’ œuvre locale rend aussi donc moins de cotisations mais augmente le nombre bénéficiaires Dou un choix baisser les pensions ou les soumettre à des impératifs d’âge de plus en plus reculés par exemple

+2

AlerterAh la retraite à 64 cool, c’est quand on commencera à confondre la tablette avec le dessous de plat, que l’ on aura le droit d’aller dans ce lieu charmant appelé EHPAD. Où vous aurez la possibilité d’être transformé en p’tit gâteaux sec. Y faut que je tienne deux ans. ?

https://youtu.be/JOS8IYvMMeM

+12

AlerterCette réforme est la mère de toutes les batailles car elle va paupériser de nombreux futurs retraités notamment nos enfants qui entrent sur le marché du travail et payés au lance-pierre. Il va falloir se bouger en masse et vite car le gouvernement qui veut boucler cette réforme rapidement demande de lui signer un chèque en blanc.

Cette réforme n’est rien d’autre que ce que demande le patronat depuis longtemps à savoir une retraite calculée sur la moyenne de la carrière et non plus les 25 meilleures années avec de plus une exigence d’équilibre des comptes. La limite de 64 ans est appelée à augmenter en fonction de d’espérance de vie et en réalité c’est un retour à la retraite à 65 ans qui se profile avec un nivellement de toutes les retraites par le bas alors que les besoins iront croissant (ehpad, …). La Grèce fut un laboratoire social qui a vocation à se généraliser. J.P Delevoye manipule habilement l’opinion avec un vocabulaire adapté et soigné. Les nouveaux droits accordés (5% par enfant à partager entre le père ou la mère) n’amélioreront pas les pensions car il faudra atteindre l’âge pivot (64 ans dans un premier temps) et peu de salariés seront encore en activité à cet âge. Les syndicats d’accompagnement assureront l’après vente comme le fait déjà la CFDT via M.Berger.

Seul un puissant mouvement venu des entrailles de la population (gilets jaunes) et non récupéré fera capoter ce projet très bien ficelé.

Il ne faudra pas faire grève par procuration mais mouiller le maillot au vu des enjeux et du séisme annoncé.

Pas étonnant que le patronat y soit très favorable.

Ne reste plus qu’à ajouter une dose de capitalisation et le tour est joué.

+24

AlerterCar elle va paupériser de nombreux futurs retraités notamment nos enfants qui entrent sur le marché du travail..

Votre affirmation est disons imprudente. Les enfants qui rentrent sur le marché du travail…certes mais dans disons 40 années j’ai la vague impression qu’il y aura d’autres problèmes bien plus urgents que celui des retraites.

Qui en disons 1979 aurait pu prévoir la situation du monde actuel ?

+2

AlerterVous n’avez pas honte de commenter presque chaque message en faisant le service apres vente du gouvernement ? Ecrivez donc une apologie elogieuse de cette reforme en un message, au lieu de pourrir tout le forum.

+13

AlerterVotre remarque est « frappée au coin du bon sens » sur les remarques régulières de Septique, et je me suis vu être visé par un commentaire fort inconvenant de sa part – heureusement la Modération du site a tout bloqué et effacé. Je m’abstiens dès lors de trop commenter ce qui concerne proprement la France.

C’est pas vraiment un bon signe sur la qualité du dialogue politique et l’ouverture d’esprit, mais ça ne me regarde plus.

Une seule chose – le problème de la retraite est un problème générale en Europe et les modèles « scandinaves » tant vantés ont disparu avec la chute du communisme. Mon avis me dit que ce n’est pas un hasard, puisque cela signait la victoire du libéralisme capitaliste. L’erreur est de croire que sacrifier, restreindre les vieux est inévitable, c’est un choix sciemment fait sur l’impératif de rentabilité des tenants du libéralisme.

+0

AlerterDans 40 ans il y aura d’autres problèmes à résoudre mais les problèmes basiques que sont les inégalités, la concentration des richesses entre quelques mains, ces problèmes vieux comme le monde seront d’actualite et accentués par les multiples réformes engagées aujourd’hui ici et là.

Warren Buffet reconnaissait que SA classe, celle des riches était en train de gagner la lutte des classes, propos parfaitement illustrés par le.dernier rapport d’Oxfam

https://www.lci.fr/international/les-26-personnes-les-plus-riches-possedent-autant-d-argent-que-la-moitie-de-l-humanite-selon-oxfam-bezos-kook-trump-bernard-arnault-buffet-zuckerberg-gates-apple-google-amazon-2110669.html

Les 26 personnes les plus riches possèdent autant d’argent que la moitié de l’humanité la plus pauvre.

Il en va de même pour les retraites, les fortunes s’accroissent et s’accumulent en France et les inégalités explosent. La réforme envisagée accélérera cet état de fait et ceux qui payeront plein pot seront nos enfants.

D’ailleurs les esprits de cette génération ne sont-ils pas déjà préparés à ne pas avoir de retraite ?

Alors que les richesses n’ont jamais été aussi importantes ?

Hier, aujourd’hui, demain, le problème majeur est invariable : celui d’une plus juste répartition des richesses et ressources en tout genre à l’échelle de la planète et au niveau des états.

+9

AlerterIl y a déjà d’autres problèmes à résoudre, et sans aucun doute plus urgents, puisqu’il n’y a aucune urgence à réaliser les contre-réformes projetées.

+1

AlerterMes enfants ont bien compris le système.

Ils savent que dans 40 ans il n’y aura plus rien , alors ils cotisent a minima ( en déclarant un minimum de revenus )

C’est aussi comme ça qu’un système à la Ponzi meurt , quand les nouveaux entrants ont compris qu’ils allaient se faire arnaquer.

+0

Alerteril y a en plus l’aspect idéologique : adieu la solidarité, bonjour le chacun pour soi. Les comptes personnels d’activité, de formation, tout ce que le medef réclame pour briser définitivement le régime général de la sécurité sociale qui a pourtant fait ses preuves, avec construction d’hôpitaux, prise en charge de la maladie, du vieillissement etc. etc.

Les financiers se frottent les mains.

+8

AlerterL’objectif réel de ces « réformes » consiste simplement à fournir une main d’œuvre corvéable à merci qui permettra aux entreprises d’embaucher des « emplois vieux » à 50% du tarif des « emplois jeunes »…

Et aussi de ne plus « pénaliser » les actionnaires par des « charges scandaleuses » qui les « saignent à blanc ».

TOUS les organismes de SOLIDARITÉ SOCIALE devraient être gérés DIRECTEMENT par les cotisants et ni le gouvernement ni le MEDEF ne devraient avoir la possibilité d’aller foutre leur nez dans ces affaires.

Mais pour ça il faudrait procéder à DEUX réformes importantes :

– Que le salaire BRUT TOTAL (avec les cotisations « patronales ») de chaque salarié lui soit versé intégralement, et qu’ensuite les COTISATIONS soient prélevées sur ce salaire « complet » (ce qui ne changerait strictement RIEN ni pour le salarié ni pour l’employeur).

– Que les « gestionnaires » de ces fonds soient responsables sur leurs biens propres de l’utilisation des fonds collectés, tout détournement ou « optimisation » de ces fonds étant considérée comme un CRIME à l’encontre de la population.

A mon avis, c’est mal parti.

Quand on se contente de regarder la « complaisance » de la sécu vis à vis des labos pharmaceutiques (avec le soutien des ministères de la santé et de l’industrie), le nettoyage des écures d’Augias semble une peccadille.

+18

AlerterTous les français seront au même niveau, fusion des 42 régimes, pour 1 euro cotisé même retraite. Mais alors j’aimerais bien savoir si cela s’appliquera aussi aux retraites des députés, ministres, présidents………. Quelqu’un aurait il la réponse.?

+14

Alerter« Quelqu’un aurait il la réponse.? »

Oui. La réponse c’est non.

+6

Alertertout d’abord ce sont les salariés qui s’ils cotisent en temps et en valeurs précises cotisent donc qui ont droit à une retraite donc Français ou portugais ou malgache un salarié (déclaré) est un cotisant Puis la fusion des régimes ce n’est pas possible on ajoute pas des carottes des navets et des choux pour faire une addition juste La soupe aux régimes de retraite n’est pas éco socialo industrialo comestible

comment évaluer , mélanger triturer sortir pour réintroduire 1euro cotisé pour le régime des intermittents du spectacle ou des gardiens d’immeubles ou des agriculteurs des pilotes d’avion en passant par les militaires ou les policiers en fermant des usines Alstom des papeteries d’ARCOPAL ou FORD ou AIRBUS en supprimant les trains de primeurs entre PERPIGNAN et BONEUIL ou les TER Paris STRASBOURG fera augmenter les richesses ou les marges bénéficiaires du commerce français ? la logique est leur logique celle qui reste : faire baisser et le nombre d’emplois et le montant des salaires et les cotisations de celles et ceux qui patronnent détourner les cotisations en taxes payées au final par les consommateurs majoritairement …souvent les ouvriers les salariés les artisans ou les touristes par exemple en 2024 pour 15 jours de spectacle (moyennant quand même 24 milliards d’euros d’investissements publics ) la quadrature du cercle

+0

AlerterIl manque la fin d’une phrase (ou d’un paragraphe ?) :

« De fait, il faut savoir que le prélèvement pour les retraites (comme celui pour le chômage) sur le PIB n’est pas »

+4

AlerterJ’ai un gros doute (pour ne pas dire un doute hénaurme!) sur la capacité de nos gouvernants à réaliser une telle opération de SIMPLIFICATION du mille-feuille administratif et social.

Rappelons le « choc de simplification » de l’ineffable Hollande : la montagne avait accouché de quelques vermisseaux.

Dans la complexification croissante de nos sociétés, seul un accident majeur (type WW3?) peut permettre de remettre à plat le système.

Il faut aussi souligner le détricotage obstiné par la macronie de tous les acquis sociétaux du Conseil national de la Résistance. Et au profit de qui ?

Les jeunes, dont on connait le parcours chaotique dans le monde du travail, devraient se préparer à l’idée de ne toucher quasiment aucune retraite.

+5

Alerteroui, le nouvel objectif de toute une vie n’est plus la carrière, mais la capacité à être autonome, en laissant le moins de prise possible à l’état et aux capitalisme.

Communauté, autonomie énergétique et alimentaire et dans une moindre mesure autonomie politique. tout le reste de son existence était tourné vers cet objectif : études appropriées, expériences adéquates, militantisme choisi et engagement politique local.

L’utopie inatteignable, mais devant servir de phare, est la sécession et l’indépendance tout court. Il n’y a aucune alternative potable non violente.

+8

AlerterPourquoi suggérer aux jeunes de ne toucher quasiment aucune retraite alors que les richesses n’ont jamais été aussi importantes et concentrées entre quelques mains ?

Les 26 plus grosses fortunes posséderaient plus que la moitié de l’humanité.

Vous proposez aux jeunes la résignation,

l’acceptation de l’inacceptable.

Il est encore temps de renverser la tendance mais il faudra en payer le prix, les répressions policières durant les manifestations des gilets jaunes en sont l’illustration.

+12

Alerter« il préconise la fin des 42 régimes de retraite existants, au profit d’un système de retraite “universel”, où chaque euro cotisé donne les mêmes droits à tous les Français… Cela ne tient pas compte des différences de situations. Ainsi, un travailleur du bâtiment, un des métiers les plus pénibles et les plus exposés aux accidents du travail, sera soumis aux mêmes règles qu’une personne assise dans son bureau. »

La chose à faire:

Un système primaire de base, ouvrant le même droit pour tous. Comme la sécu en fait.

Et un système seconde, calculé par et avec chaque accords de branches, pour tenir compte des spécificités de chacune, avec des cotisations en fonction des salaires perçus (ouvrier, cadre, csp, manutention etc).

Le problème, c’est qu’ils veulent surtout faire un RSA spécial vieux, la même chose pour tous, sans distinction, calculé au minimum possible.

A ce niveau, autant supprimer les rsa, minimum vieillesse et autres minimas sociaux de survies, et faire un truc bien généraliste et inadapté, et qui, surtout, « coûte pas cher ».

Tient, c’est pas le projet en cours de fusionner les alloc ensembles? Juste qu’à y ajouter les régimes des retraites et c’est bouclé.

+4

AlerterExcellente démonstration Mr Sapir. Et j’ajouterai un point crucial, qui est loin d’être anecdotique, et dont peu de commentateurs parlent, à l’exception notable de Mr Martinez. QUI va fixer la valeur du point de retraite ?? Et bien je parie que, malgré tout ce que nos « politiques » racontent, ce sera le gouvernement, ou plutôt l’UE. Ainsi nous serons pieds et poings liés. Des économies à faire? Pas de souci : on abaisse la valeur du point de retraite, donc des pensions. Vous n’êtes pas d’accord? Vous êtes un mauvais citoyen qui ne voulez pas le mieux être de votre pays. Cet abaissement de la valeur du point de retraite a déjà été fait de façon autoritaire pour les médecins, par exemple. Et comment peut on croire une seule seconde que ce gouvernement, qui a commencé sans vergogne à démolir les retraités, va tout d’un coup faire un virage à 180 degrés pour leur bien être?? Elle est bien bonne.

+9

AlerterJe vois plutot le problème inverse : les gouvernements futurs seront tentés d’augmenter massivement la valeur du point dans les 6 mois qui précedent chaque élection présidentielle/legislative… Quitte à creuser les déficits

+0

AlerterNon, il va il y avoir des baisses permanentes et à 6 mois de l’élection, une petite valorisation, puis une réforme bien violente juste après et ce sera reparti pour un tour.

Une voix c’est pas si cher que cela.

+1

AlerterIl est clair que la réforme des retraites est un moyen supplémentaire pour le gouvernement de faire du fric afin de poursuivre sa gabegie financière (les copains d’abord et l’accueil des réfugiés avec ou sans papiers).

L’équilibre de la CNAV dépend des cotisations levées chez les jeunes pour payer les retraites des vieux. C’est scandaleux.

Pourquoi les caisses de retraite complémentaires sont pour la plupart à l’équilibre ? La raison en est simple : les compagnies privées placent les fonds qu’elles reçoivent de leurs cotisants dans le but de tenir leurs engagements, tandis que la trésorerie de la CNAV, comme il en est de tous les organismes publics, est gérée par l’Etat. Qu’elle soit florissante (par le passé) ou insuffisante (présentement).

On comprend ainsi ce qui se passe.

+3

AlerterJe n’ai jamais compris cette approche comptable secteur par secteur (en bon français, on dit « déshabiller Pierre pour habiller Paul »). De toute façon, un an de travail en plus pour un vieux = un an de chômage en plus pour un autre – grosso modo.

Il faut bien donner les moyens de vivre à chacun de nous, que ces moyens s’appellent salaire, pension ou indemnité de chômage – changer de qualification ces différents revenus ne changera rien au fait qu’il faut bien partager le gâteau.

Pourquoi ne raisonne-t-on pas en terme de temps de travail simplement nécessaire pour faire tourner la machine économique ? Tout ce qui est au-delà de ce temps s’appellerait diminution du temps de travail, mise à la retraite, éventuellement chômage pour les situations transitoires : c’est-à-dire en changeant le nom et le statut – pas le revenu ; c’est ensuite une question de transfert de caisse.

Évidemment c’est plus facile à dire qu’à faire, mais ça ne doit pas être plus compliqué à modéliser que nos actuelles usines à gaz concoctées par des médiocres en maths.

+3

AlerterBonjour à tous,

Pas suffisamment de travail donc on arrive plus à gérer la retraite.

Il faut limiter le plafond de la retraite.

Il faut limiter les dépenses de l’état.

Il faut consulter les français (les peuples) avant de prendre des décisions .

Il faut geler au moins une année le remboursement de la dette du monde entier pour pouvoir résoudre les problèmes.

+0

AlerterBonjour,

Alors; moi je vais vous poser une question idiote et pragmatique.

J’ai un tout petit peu plus de 50 ans, j’ai jamais été au chomage ni inscrit à l’anpe, mais j’ai des années ou il me manque des trimestres et j’ai commencé à travailler tardivement.

Lorsque j’ai eu mon decompte de trimestre à 45 ans, sur un truc comme 167 trimestres si je me souviens, j’avais je crois 77 ou quelque chose d’approchant, et sur l’ensemble de ma vie j’ai toujours été aux alentours de 1000 voir 1100 euros.

En ce moment, j’ai pluss de taff, je pete presque les mill quatre, mais j’ai toujours 2 de mes employeurs qui me paye en « forfait » c’est à dire quils me cotisent la moité de ce que je gagne seulement.

ça je le sais depuis quelque temps que c’est pourri comme systeme, mais quand j’ai demandé, ils veulent pas changer, (audit avocat etc), ce que je gagne, je cotise pas integralement.

Et en fait, ça a été presque toute ma « carrière » sur ce mode ..

ça s’appelle la convention de l’animation maintenant – à lépoque de mes débuts, de nom y’en avait pas – , j’ai passé ma vie dans ce truc, car c’est mon metier.

J’aimerai juste savoir, comment je me prépare à la retraite ?

et que dois je faire pour ameliorer ma situation ?

Merci pour votre blog, je le suis depuis 2012.

+0

AlerterPardonnez cette réponse abrupte mais je vous suggère d’enfiler un gilet jaune et participer aux prochaines manifestations.

Si certains n’ont rien et si d’autres possèdent les étoiles, cela n’est pas dû qu’au talent et au travail acharné.

https://www.lci.fr/international/les-26-personnes-les-plus-riches-possedent-autant-d-argent-que-la-moitie-de-l-humanite-selon-oxfam-bezos-kook-trump-bernard-arnault-buffet-zuckerberg-gates-apple-google-amazon-2110669.html

https://www.forbes.fr/classements/fortunes/bernard-arnault-devient-la-deuxieme-fortune-de-la-planete/

Warren Buffet lui-même le reconnaissait et l’explique en quelques mots.

https://www.latribune.fr/opinions/tribunes/la-lutte-des-classes-est-terminee-les-riches-l-ont-gagnee-772275.html

+5

AlerterNé en 1955, je vis en Inde depuis 1996. J’ai travaillé et cotisé environ 20 ans ou un peu plus, soit 20 ou 21 annuités sur 42 pour toucher une retraite à taux plein, soit la moitié, la CNAV m’a appliqué un malus de 37,5%, et je me retrouve avec une retraite générale de 242,97 euros, plus 141,67 euros au titre de la retraite complémentaire, soit au total 384,64 euros.

Ils ont pris en compte la période de 1973 à 1996.

En 1973 j’avais un salaire équivalent au smic, en 1996 j’étais cadre avec un salaire environ deux fois et demi supérieur. Ma retraite a été calculée sur la période couvrant l’ensemble de mon activité professionnelle, j’ai donc été doublement pénalisé.

Les syndicats ont approuvé cette méthode de calcul injuste ou plutôt dégueulasse, et aujourd’hui ils continuent la collaboration de classes cautionnant au passage la liquidation du système de retraites par répartition au profit d’un système par points qui sera privatisé à terme.

Je comprends qu’il faille défendre le système actuel même s’il m’a réduit à la pauvreté, à la misère si je vivais en France, à condition de lutter pour en finir avec le capitalisme, les institutions de la Ve République, Macron…

+3

AlerterIl est clair que le système actuel est perfectible. De nombreuses personnes vont faire (ou ont fait) une drôle de tête au moment de la liquidation de la pension.

Mais il faut bien voir que le système actuel a déjà été modifié pour tenter de le rapprocher petit à petit d’un système par capitalisation.

Ce que les gens défendent dans le système actuel, ce ne sont pas les réformes (contre-réformes elles aussi) passées, mais l’économie générale du régime de retraite par répartition sur des principes posés au moment de la naissance du régime général de la sécurité sociale (notamment l’idée de salaire continué, par opposition au revenu différé).

La tâche est rude car tel qu’il a été modifié, le régime actuel des retraites n’apparaît plus tout-à-fait aussi juste que tel qu’il avait été imaginé au départ.

J’ai trouvé un article qui reprend justement l’historique des retraites

http://www.oise-bernardlamirand.fr/2018/10/pour-que-continue-d-exister-la-retraite-par-repartition-et-solidaire.html

+0

AlerterLa réaction reprends ce qu’elle a abandonné le soir de sa défaite en 1945 avec les hommes qu’elle avait placé à Vichy, alors qu’elle avait collaboré avec l’ennemi pour faire payer 1936 aux français et leur « apprendre la discipline ».

+2

AlerterBonjour,

Je n’entends pas, même venant des diverses gauches et ultra-gauches, que si les salaires étaient plus élevés les cotisations rentreraient mieux dans les caisses de retraite.

Certes il faudrait alors reparler de la diminution des charges et aussi de cette arnaque qui différencie charges « salariales » et « patronales ».

Nous sommes le pays le plus « chargé » au monde, pour un résultat plutôt en retrait par rapport à des pays équivalents…

Bon sang, mais où passe l’argent ?

+1

AlerterPour répondre à votre interrogation, recherchez la différence entre salaire direct ET différé, cela vous permettra, par ailleurs, de ne pas croire, comme beaucoup, que nous sommes « le pays le plus chargé » mais que cela correspond à un choix de société que peut comprennent encore et que beaucoup ont dévoyé.

Cordialement

+0

AlerterBonjour,

Il serait souhaitable de passer les travailleurs à 39 h par semaine ,de prendre la retraite à 60ans , travailler plus sur une courte durée , il y aurait une meilleure productivité car plus jeune, la productivité entre 55ans et 65 est baisse, la forme physique n’étant plus la même (fatigue , les reflex ,risque d accident accrue donc des dépenses dans un futurs pour l état …

Un simple citoyen

+1

Alerterla productivité entre 55ans et 65 est basse,

les vieux doivent transmettre aux jeunes generations. Pas de professeurs plus jeunes que 50 ans….a 25 ans vous allez appliquer ce que vous avez appris ou vous allez innover,pas enseigner.

+0

AlerterEt bien ca me fait penser à ce qu’avait dit Fillon avant l’élection présidentielle:

https://www.youtube.com/watch?v=SJpmn2Br4i0

Avec son petit sourire complice, celui du mauvais coup : « en réalité ca permet une chose (NDR : la retraite à point) qu’aucun homme politique n’avoue… ca permet de baisser chaque année le montant de…la valeur des points et donc de diminuer le montant des pensions ».

Bravo aux électeurs, vous êtes complices du forfait.

+7

AlerterEncore une fois de plus, on agit sur les dépenses, pas sur les recettes. Les financiers peuvent exploités tranquillement. Les salariés se partageront la misère. Et toujours une grande question sciament écartée, a quoi sert un retraité. Ils sont partout, dans mes associations, dans les conseils municipaux, ils gardent les petits enfants, les emmènent en vacances…bref, ils sont extrêmement utile a la collectivité et participe aux équilibre familiaux. En faite, la retraite, c’est un investissement collectif. Avec un important retour sur investissement. De celz, jamais nos élites ne dirons mots.

+2

AlerterLe lien à faire se trouve entre la désindustrialisation, occidentale d’abord depuis 4 décennie, mondiale ensuite depuis 2008, si vous ne comprenez pas ça alors vous regarderez le système exploser sans en comprendre le moindre mot.

Le reste ce ne sont que les thuriféraires du néolibéralisme n’en saisissant pas grand chose qui essaient juste de faire survivre le système, c’est tout, ceci grâce à ceux qui n’y comprennent rien.

Faites revenir les industries et vous verrez, il n’y aura plus de problème de sécurité sociale ni de retraite.

Oui mais voilà, il faudra pour cela que nous arrivions à ce que ce système s’effondre pour que la plupart d’entre-vous commence à ouvrir les yeux, dans l’angoisse et la panique, mais aussi la faim.

Parce que dites-vous bien que nous aurons tout à reconstruire puisqu’il n’y a plus d’entreprise et que les exploitations agricoles ferment.

Croyez-vous vraiment que ce système peu tenir encore longtemps avec la désindustrialisation internationale en cours?

Preuve s’il en est, la Russie demande une baisse de production, même avec les événements d’Iran.

Ce ne sera pas une crise mais un effondrement parce que l’économie réelle coule.

Il nous faudra dix ans pour tout rebâtir, le même temps qu’il fallu en France de 1945 à 1955, mais il faudra compter de six mois à un an d’instabilités politiques.

Mais je sais que quand je dis ça je fais peur, eh oui, il n’est pas facile de rendre conscient ce qui nous angoisse et la vôtre je la sens en la lisant entre les lignes.

+5

AlerterHier je regardais Rashōmon qui traitait de la réalité et du mensonge que nous nous racontons chacun…

+0

AlerterMerci pour cette analyse qui confirme une intuition que j’avais depuis quelques temps : le chômage et les cotisations manquantes qui y sont liées jouent pour beaucoup dans les déséquilibres de notre modèle social. En clair, l’Etat s’attaque toujours à la réduction des « dépenses » (allocations chômage, pensions de retraites, remboursement SS) au lieu de s’attaquer aux rentrées des cotisations sociales.

Parce que pour faire baisser le chômage, il faudrait laisser tomber son moteur principal : la Mondialisation, ou le multilatéralisme, qui tue à petit feu l’économie française, son industrie, son agriculture, ses services, … Délocalisations, concurrence déloyale, travailleurs détachés, immigration débridée destinée à faire pression sur les salaires, … Je ne crois pas que Macron et les partis traditionnels, y compris tous les plus « rebelles » d’entre eux comme RN ou LFI sont prêts à sortir de cette idéologie, c’est là notre malheur.

+0

AlerterC’est même un fait certain.

Aucun ne veut sortir de l’UE, donc ils sont tous favorables à la mondialisation néo-libérale et à ses conséquences délétères.

C’est bien parce qu’il n’y a plus d’opposition efficiente depuis la décennie 80, à ce qu’on appelle « la construction européenne », que nous en sommes là.

+1

Alerteret je viens de lire le discours de Cazeneuve.

http://www.lefigaro.fr/vox/monde/bernard-cazeneuve-l-europe-n-a-pas-assez-tenu-compte-de-la-perennite-et-de-la-profondeur-du-fait-national-20190629

Il y a une prise de conscience du rejet de l’intégration européenne : « Auparavant, la souveraineté du peuple et la primauté du droit étaient exercées à la même échelle. Ce n’est plus entièrement le cas aujourd’hui. L’Etat-nation est concurrencé par les instances supranationales, diminué par la mondialisation, miné par la puissance des marchés financiers, des GAFAM et des grandes firmes multinationales. »

Mais Cazeneuve en déduit qu’il faut renforcer l’échelon européen.

+1

AlerterTravaillez plus, plus longtemps, avec plus de contraintes dans un marché du travail maintenu en berne depuis 40 ans … pour gagner moins , avoir moins de droits dans son travail, et moins de retraite après le travail.

Tout va bien se passer… jusqu’à ce qu’ils aient plus de sucettes à refiler volailles.

+0

AlerterBon.

C’est clair qu’il s’agit d’un braquage en règle des classes travailleuses (je mets dedans les salariés, les chomeurs mais aussi les indépendants artisans et commerçants). Bref des producteurs.

Maintenant, on fait quoi ?

+0

AlerterQuelle que soit l’idéologie politique du moment et des temps à venir, dans un monde qui voit:

*Ses rendements agricoles stagner avant qu’ils ne baissent…

*Sa population augmenter, avant qu’elle ne baisse?

*Son biotope massacré (60% de disparitions des êtres vivants sur Terre en 44 ans)

*Son cycle de l’eau perturbé (sécheresses, inondations…)

*Une déplétion sur toutes les ressources renouvelables (terres arables, forêts, ressources halieutiques…) ou pas (métaux, nitrates, phosphates, potasses, sables, hydrocarbures…)

*Une complexité croissante du fonctionnement de nos systèmes financiers, économiques…

*Des pays du « nord » qui vieillissent pendant que ceux du sud voient leurs enfants exploser en nombre…

*Des bulles spéculatives dans tous les coins

Bref, dans ce monde, pourquoi se demander comment préserver nos retraites?

Par peur de ne pouvoir les passer aux Bahamas, Seychelles, Honolulu, et Groenland chaque année?

Cultivons notre jardin avec puit, ce sera plus facile, non?

+0

AlerterLes commentaires sont fermés.