La Banque Centrale de Russie a décidé le 15 septembre dernier de remonter son taux directeur de 12% à 13%[1]. Cette décision, et les raisons pour laquelle elle a été prise, ont ranimé un débat sur la cohérence de la politique monétaire menée par la Banque Centrale vis-à-vis de la croissance économique en Russie. Les questions posées sont bien réelles et le risque que les hausses répétées du taux directeur ne ralentissent la croissance non négligeable. Il convient donc d’analyser et la position officielle de la Banque Centrale de Russie et celle de ses opposants, et de confronter les déclarations des uns et des autres à la réalité.

1. Les fondements de la politique monétaire russe

La Banque Centrale de Russie a, en effet, adoptée une stratégie de « cible d’inflation » pour pouvoir continuer à opérer en situation de changes flottants en 2014[2]. Cette politique a été maintenue en dépit des fortes perturbations engendrées par la première vague de sanctions dont la Russie a été victime en 2014-2017. La position officielle est, aujourd’hui, la suivante :

« Le taux de change flottant est une condition essentielle pour une mise en œuvre efficace de la politique monétaire dans le cadre de la stratégie de ciblage de l’inflation. Il aide l’économie à mieux s’adapter aux changements des conditions extérieures que dans un régime de taux de change fixe et géré. De plus, cela permet au régulateur de mettre en œuvre une politique monétaire indépendante. Un taux de change flottant a un effet stabilisateur sur l’économie, ce qui est particulièrement important en période de transformations économiques structurelles.

Fin février-début mars (2022), en raison des changements des conditions extérieures, la Banque de Russie a introduit un contrôle des capitaux dans le pays. Cette mesure était une réponse forcée aux restrictions étrangères. En particulier, la Banque de Russie a perdu la possibilité d’utiliser une partie de ses réserves internationales dans les principales monnaies de réserve mondiales afin d’atténuer les risques pour la stabilité financière. Couplés aux autres mesures adoptées, les contrôles de capitaux ont permis de protéger la stabilité du système financier russe. Toutefois, si des contrôles de capitaux à grande échelle restent en place pendant une longue période, cela pourrait avoir des conséquences négatives à long terme sur l’économie et son potentiel de croissance. Ainsi, à mesure que les risques diminuent, ces restrictions sont progressivement assouplies. Une partie des contrôles de capitaux est de nature non économique et bilatérale. En conséquence, ils ne peuvent être assouplis que sur une base réciproque »[3].

Ceci a été confirmé dans les Orientations de la politique monétaire pour 2024-2026 où l’on trouve la déclaration suivante:

« L’objectif de la politique monétaire est de maintenir l’inflation proche de 4 %. L’objectif d’inflation est en vigueur de manière permanente. Il est fixé pour le taux de croissance annuel des prix à la consommation, c’est-à-dire l’évolution des prix des biens et services achetés par les ménages au cours des 12 derniers mois. Le taux de croissance des prix à la consommation est déterminé sur la base de l’indice des prix à la consommation (IPC) calculé par le Service fédéral russe des statistiques (Rosstat).

Les études de la Revue de la politique monétaire prouvent que l’objectif d’inflation de 4% choisi en 2015 était raisonnable. En outre, fin 2021, l’économie russe avait réuni les conditions préalables à la réduction l’objectif d’inflation à l’avenir. Toutefois, compte tenu des changements spectaculaires de l’environnement économique en 2022, la Banque de Russie devrait considérer cette question avec plus de prudence. Une fois que l’inflation se sera stabilisée à près de 4 % et que l’incertitude économique globale aura diminué, la Banque de Russie évaluera le caractère raisonnable et le moment possible d’une diminution de l’objectif d’inflation. Si la Banque de Russie décide d’abaisser l’objectif d’inflation, elle sera annoncée à l’avance »[4].

Cette déclaration qui a dû être rédigée au début du mois de juillet, confirme donc une cible d’inflation de 4%.

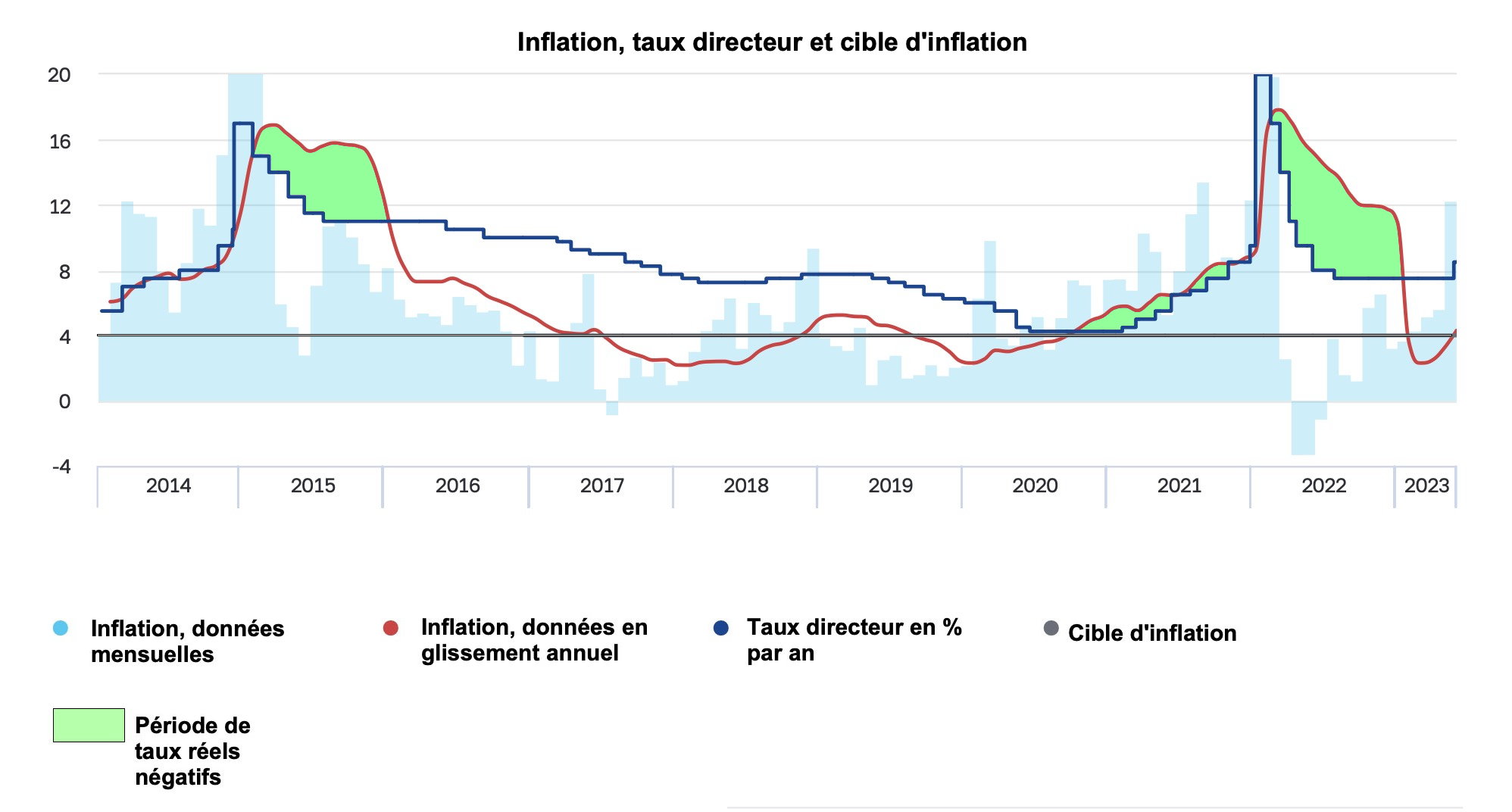

Graphique 1

Source : CBR, Monetary Policy Guidelines for 2025-2026, 11 août 2023, “Monetary policy in late 2022 and 2023”, https://www.cbr.ru/about_br/publ/ondkp/on_2024_2026/

Si l’objectif d’inflation qui était ciblé semblait raisonnable à 4% de mi-2016 à la fin de 2020 comme on le voit sur le graphique 1, il pose néanmoins un problème au-delà. Rappelons que l’objectif d’inflation s’inscrit dans une politique visant à stabiliser les prix[5]. Cette politique fut initialement appliquée en Nouvelle-Zélande dans les années 1990 et s’est depuis largement généralisée. La stabilité d’un objectif d’inflation se comprend du point de vue de la formation des anticipations des acteurs économiques par rapport à la politique de la Banque Centrale[6]. Mais, cette politique, qui a été largement appliquée depuis les années 2000, si elle a montré une capacité à ralentir l’inflation a eu aussi des effets négatifs sur la croissance des pays qui l’ont adopté[7]. Des critiques plus théoriques se sont faites jour quant à cette politique. Ainsi, une étude montre qu’elle n’est réellement efficace que si la Banque Centrale communique bien son objectif et reste flexible dans la désignation de cet objectif[8]. Son intérêt, par rapport à d’autres politiques, ne semble pas entièrement établi[9]. Des auteurs ont critiqué cette politique du point de vue de pays en développement, dont l’économie connait d’importantes transformations[10]. Globalement, cette politique monétaire présente les mêmes défauts quant à la croissance que d’autres. Dans le cas de la Russie, elle présente des inconvénients manifestes[11].

2. Les explications fournies par Mme Elvira Nabiulina

Les deux hausses de taux d’août et de septembre 2023, l’une de 350 points et l’autre de 100 points de base, ont surpris les observateurs de la politique macroéconomique russe. Il faut revenir sur la déclaration faite le 15 septembre 2023 par la présidente de la BCR, Mme Elvira Nabiulina. Elle donne d’emblée la justification suivante :

« Les relèvements des taux directeurs depuis juillet constituent une réponse à la matérialisation des risques inflationnistes, notamment liés à l’impact du taux de change. [12]»

Elle établit donc un lien entre la dégradation du taux de change nominal qui a lieu depuis la fin du mois de juillet et les risques inflationnistes en Russie. Rappelons que cet argument avait été utilisé lors des précédents relèvements du taux directeur, de 7,5% à 8,5% à la fin de juillet dernier, puis de 8,5% à 12,0% au mois d’août. Lors de cette hausse du taux directeur, le communiqué des directeurs de la Banque Centrale publié le 15 août 2023 précisait :

« Les pressions inflationnistes s’accumulent. Au 7 août, le taux d’inflation annuel s’est élevé à 4,4% tandis que les taux de croissance actuels des prix continuent d’augmenter. Au cours des trois derniers mois, la croissance des prix courants s’est élevée à 7,6% en moyenne en termes annualisés et corrigés des variations saisonnières. La même mesure de l’inflation sous-jacente a augmenté à 7,1 %.

Une croissance constante de la capacité de la demande intérieure à accroître la production amplifie la pression inflationniste sous-jacente et a un impact sur la dynamique du taux de change du rouble à travers une demande élevée d’importations. Par conséquent, la répercussion de la dépréciation du rouble sur les prix s’accentue et les anticipations d’inflation sont en hausse. Par la suite, étant donné que les taux de croissance actuels des prix restent aux niveaux atteints, le risque d’un dépassement de l’inflation par rapport à l’objectif en 2024 est substantiel. La décision de la Banque de Russie vise à construire les conditions monétaires et la dynamique globale de la demande intérieure nécessaires pour ramener l’inflation à 4 % en 2024 et la stabiliser à proximité de 4 % par la suite. À l’avenir, dans ses décisions sur les taux directeurs, la Banque de Russie prendra en compte la dynamique de l’inflation réelle et attendue par rapport à l’objectif et aux processus de transformation économique, ainsi que les risques posés par les conditions intérieures et extérieures et la réaction des marchés financiers. Selon les prévisions de la Banque de Russie, compte tenu de l’orientation de la politique monétaire, l’inflation annuelle reviendra à 4% en 2024. [13]»

Cette déclaration, qui n’avait pas été faite par la présidente, mettait en avant l’ouverture d’un écart entre le taux visé (et la politique de la BCR reste celle d’un objectif de taux d’inflation) et les tendances inflationnistes pour les prix courants comme pour l’inflation sous-jacente. Mais, on ne voit aucune référence aux tensions sur le marché du travail, tensions elles-mêmes induites par le fort accroissement de la main d’œuvre employé (la population en emploi a augmenté de 3,6% de mars 2022 à juillet 2023 et le chômage à baissé sur la même de -26% tombant à 3,0% de la population active), et qui engendrent une partie des mouvements inflationnistes. Autrement dit, on ne trouvait dans ce communiqué aucune réflexion sur le fait que compte tenu de la vigueur de la croissance russe au 2ème trimestre 2023 et au début du 3ème trimestre, l’objectif de 4% par an pourrait s’avérer obsolète. Le communiqué donnait l’impression que les responsables de la Banque Centrale n’avaient pas pris la mesure des changements survenus au sein de l’économie russe depuis 2022 et que leur objectif était de remettre l’économie sur une trajectoire de hausse des prix antérieurs à ces changements.

Il convient alors d’analyser la présentation faite par Mme Nabiulina des tendances inflationnistes en Russie :

« En juillet, la croissance actuelle des prix s’est nettement accélérée. En août, les taux de croissance ont légèrement diminué, tandis que la pression sur les prix était de plus en plus provoquée par des composantes tendancielles. Les hausses de prix se sont accélérées sur une large gamme de produits. Les indicateurs d’inflation sous-jacente ont continué de progresser. Des biens tels que les voitures, les vêtements et les chaussures, les appareils électroménagers et les appareils électroniques ont largement contribué à l’inflation actuelle, car leurs prix dépendent du taux de change. [14]»

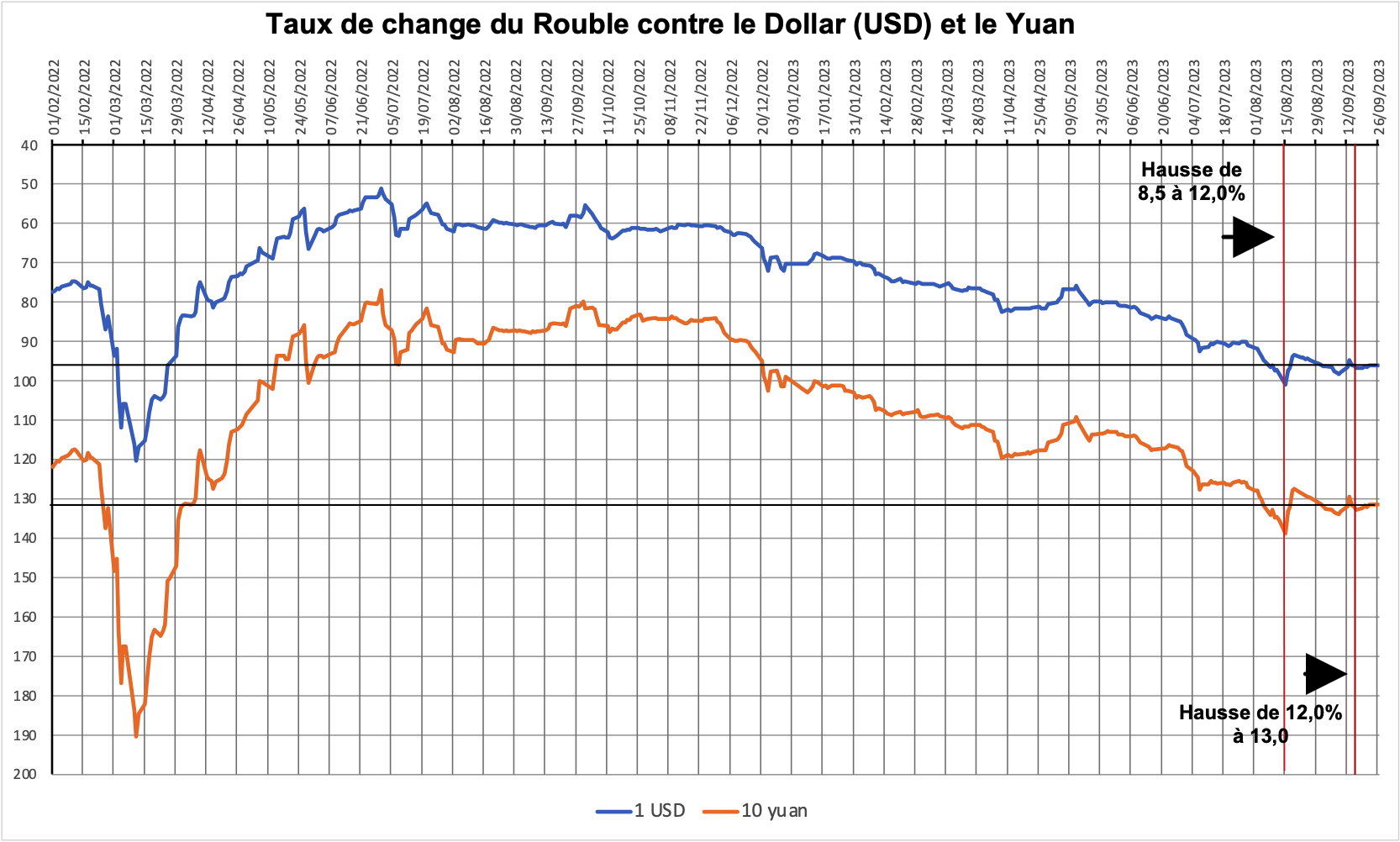

Ce passage montre que pour Mme Nabiulina la hausse des prix est essentiellement importée. Dès lors se déploie un raisonnement logique : si la hausse des prix est importée il faut faire remonter le taux de change nominal et, pour cela, il faut refroidir fortement l’économie. Or, on constate, dans le graphique 2, que les taux de change du Rouble vis-à-vis du Dollar des États-Unis et du Yuan chinois se dégradaient mais selon une pente assez prévisible. Il n’y avait nul signe d’un « effondrement » du cours du rouble.

Assurément, on pouvait penser que le seuil psychologique de 100 roubles pour un Dollar serait franchi, et il le fut effectivement pour une très courte période. Et, psychologiquement, on pouvait effectivement craindre une déstabilisation des comportements des consommateurs. Mais, si l’on regarde le taux de change réel du rouble, compte tenu du fait que l’inflation avait été plus forte en Russie que dans les deux pays de références, le niveau du taux de change restait assez proche de son niveau de début 2022. Or, la Russie est en guerre, en dépit de l’utilisation de l’euphémisme « d’Opération Militaire Spéciale ». Il n’est pas étonnant, compte tenu du déficit budgétaire engendré par les opérations militaires et les dépenses qu’elles impliquent, que le taux de change du Rouble se soit légèrement déprécié. Sauf pour la raison psychologique cité plus haut, les raisons d’une intervention aussi brutale de la Banque Centrale ne semblent pas s’imposer.

Graphique 2

Source : banque de données de la Banque Centrale de Russie

De plus, supposer qu’une hausse du taux directeur puisse avoir un effet puissant sur la taux de change suppose à son tour que les canaux de transmissions de la politique monétaire fonctionnent parfaitement[15]. Le bulletin n°8, vol. (14) de la Banque Centrale signale donc :

« Parmi les principaux risques, le Conseil d’administration de la Banque de Russie a noté l’excès de la demande intérieure par rapport à la possibilité d’augmenter la production. Au 7 août, le taux d’inflation annuel était passé à 4,4 %. Dans le même temps, le taux actuel de croissance des prix a continué de s’accélérer considérablement.

Après la hausse du taux directeur, la trajectoire future de son évolution attendue par les acteurs du marché s’est déplacée vers le haut. Dans le même temps, les analystes interrogés par la Banque de Russie s’attendent en moyenne à ce que le taux reste au niveau actuel lors des prochaines réunions, avec une baisse ultérieure fin 2023 – début 2024 »[16].

On voit bien que tel était le cadre intellectuel des dirigeants de la Banque Centrale de Russie, en dépit du fait qu’ils ne peuvent ignorer qu’ils ont eux-mêmes contribué à affaiblir ces canaux de transmission par les diverses mesures prises depuis le début du mois de mars 2022.

Ajoutons ici que si la hausse des prix est liée aux conditions de la production, autrement dit si on est en présence d’une inflation « poussée par les coûts » (ou « cost-push ») et non d’une inflation tirée par un excès de demande (ou « demand-pull ») le remède est susceptible de faire plus de mal que de bien. En effet, une hausse importante des taux directeurs est susceptible de freiner l’investissement des entreprises, or c’est cet investissement qui a potentiellement le plus de possibilités de réduire l’inflation. Notons d’ailleurs que la BCR, dans ses prévisions de moyen-terme, met l’inflation en 2023 entre 6,0% et 7,0%, et prévoit un retour à 4,0% dès 2024.

Notons aussi que cette décision d’accroître le taux directeur a été critiquée par les analyste de l’Alfa-Bank :

« Le gouverneur de la Banque Centrale de Russie a réitéré son point de vue selon lequel les mesures de contrôle des changes et des capitaux ne sont pas efficaces et que la valeur du rouble devrait être défendue par une augmentation des taux. Toutefois, étant donné la restriction des flux de capitaux, il est très peu probable qu’un taux d’intérêt plus élevé puisse améliorer sensiblement le compte de capital ; au mieux, cela pourrait inciter davantage les exportateurs russes à rapatrier leurs recettes d’exportation vers le marché russe. La faible sensibilité du marché à la décision sur les taux est indirectement confirmée par le fait que le rouble s’échange toujours très près du niveau de 100 RUB/USD,(…). La situation implique que de nouvelles hausses de taux pourraient être nécessaires pour stabiliser le marché des changes »[17].

Les conditions du marché des changes, mais aussi celle des canaux de transmission de la politique monétaire en Russie ne sont plus ce qu’ils étaient avant février 2022, mais cela ne semble pas avoir été pleinement intégré par la Banque Centrale.

3. Une politique inadaptée ?

En fait, un certain nombre d’analystes russes ont critiqué les positions prises par Mme Elvira Nabiulina et par les directeurs de la Banque Centrale de Russie. Les critiques contre la Banque Centrale ont, en réalité, été récurrente depuis mars 2022. Souvent elles ont été infondées. Mais, dans certains cas, elles se sont appuyées sur des éléments solides. Ainsi, on doit souligner que la Banque Centrale n’a pas modifié le cadre conceptuel qui est le sien depuis mars 2022. C’est sans doute la critique la plus importante que l’on peut lui porter.

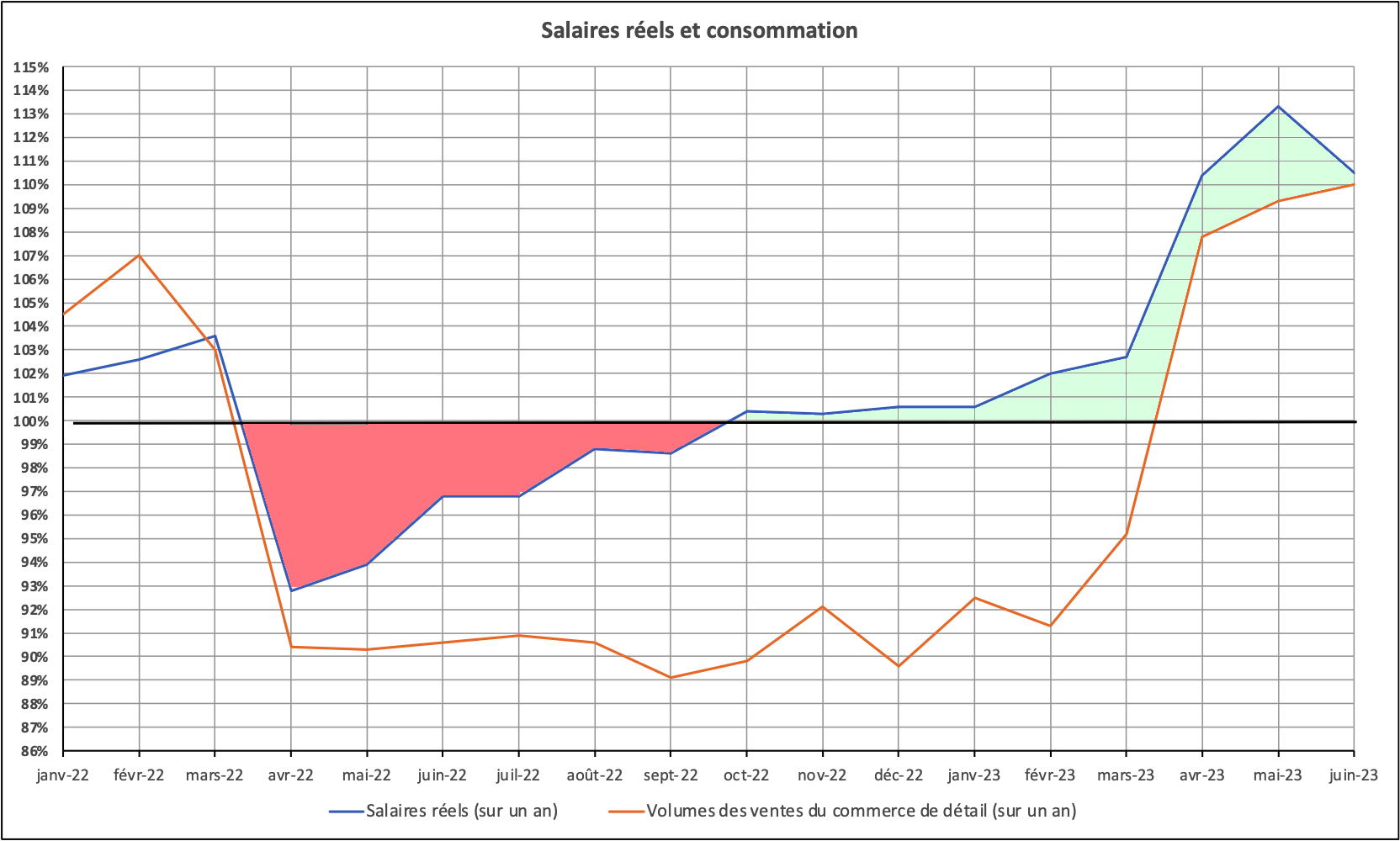

En juillet, l’inflation annuelle s’est effectivement élevée à 4,3 % (3,3 % en juin, 2,5 % en mai) et en août, elle a atteint 5,15 %. Selon la Banque centrale, la faute en revient aux consommateurs. L’expansion de la consommation se produit plus rapidement que la croissance des capacités de production, selon les analystes des régulateurs. Mais, cette expansion est en réalité un rattrapage par rapport à l’année dernière. Si la consommation a bien augmenté par rapport à 2021, c’est dans des chiffres bien plus faibles que par rapport à 2022. Le commerce de détail à cru, sur un an, de 10% en juin 2023 et de 11% en août 2023[18].

Graphique 3

Source : FSGS, Social’no-Yekonomitcheskoe Polozhenie Rossii, Janvar’-Ijul’ 2023, n°7

Mais, il avait baissé de -10,0% en 2022. Une large partie de la hausse des mois d’été 2023 est en réalité une compensation des baisses de 2022. Un deuxième point important à garder en mémoire est que l’accroissement du commerce de détail est resté inférieur à celle des salaires réels. Ces derniers se sont accrus de de 15,0% en juillet 2023. On a donc bien un « rattrapage » et non une surchauffe de la demande.

Il faut aussi dire que la principale contribution à l’inflation croissante a été apportée par les fruits et légumes (+20,4% sur un an en août) et le tourisme à l’étranger (+38,3% sur un an). L’augmentation des prix en général, tant pour les produits alimentaires que non alimentaires, n’a atteint que 3,6%, ce qui semble déjà bien meilleur[19]. Le coût des fruits et légumes ne sera pas particulièrement affecté. L’augmentation est ici probablement saisonnière. Mais, il est vrai que les prix des composants importés ou des circuits à l’étranger ont clairement augmenté en raison de la chute du rouble, qui a été affectée par la saison touristique. On peut supposer que si le rouble ne se dévalue pas davantage, cette composante n’affectera pas le taux d’inflation estimé[20].

Sur la consommation des ménages, il convient ici de rappeler certaines évidences socio-économiques. Comme l’explique Timur Aimaletdinov, le directeur général adjoint du Centre d’analyse NAFI, la demande des consommateurs dépend principalement de trois éléments : la confiance d’une personne dans les revenus futurs, la situation financière actuelle et son sentiment intérieur, et la perception du moment présent. « La confiance d’une personne dans ses revenus futurs s’exprime par le fait qu’elle ressent les risques de licenciement ou de réduction de revenus sur son lieu de travail actuel et par la manière dont elle envisage les perspectives d’emploi en cas de perte d’emploi », explique Aimaletdinov. «Les recherches de NAFI montrent que les Russes ne s’inquiètent pas beaucoup de cet aspect : 90 pour cent considèrent que la probabilité d’être licencié est minime, et les deux tiers pensent que même s’ils sont licenciés, ils pourront retrouver un emploi avec un revenu similaire.[21]»

Ceci est confirmé par les données du centre de recherches de la SBERBANK, SberIndex[22]. Il est donc visible que la population, qui avait massivement basculé vers des comportements d’épargne en 2022, est en train de revenir à un équilibre plus normal entre consommation et épargne[23]. Il est vrai que les prêts à la population augmentent à un rythme assez rapide, mais la part des dettes en souffrance diminue. L’augmentation de la dette totale sur sept mois depuis le début de l’année, selon la Banque de Russie, s’est élevée à 11,3%, sur 12 mois jusqu’au 1er août 2023. Il s’agit effectivement d’un chiffre assez élevé. Mais depuis le début de l’année 2023, la part des impayés dans le portefeuille de prêts aux particuliers dans l’ensemble du système bancaire a diminué de 4,2% à 4% au 1er août[24]. Il n’y a donc pas un excès de demande des ménages actuellement en Russie. Le secteur de l’immobilier qui a connu une forte hausse du prix de m2 (passé de 120 000 roubles à 136 000 roubles de mars 2022 à octobre 2022), recommence à augmenter mais sur un rythme plus raisonnable[25]. Fondamentalement, la consommation des ménages ne semble pas avoir été affectée par les hausses du taux directeurs de la Banque Centrale car les ménages anticipent une poursuite de la hausse du salaire réel et surtout le fait que nombre de prêts se font à des taux bonifiés et ne sont donc plus directement liés au taux directeur. Les évolutions de la semaine du 11 au 17 septembre le montrent[26].

Pour ce qui est des entreprises, les prêts au secteur des matières premières seraient en baisse selon le FSGS. Les industries manufacturières ont publié en juillet-août des estimations de la demande future qui montrent une dynamique positive. Les entreprises du secteur manufacturier s’attendent clairement à une augmentation de la demande dans un avenir proche. Ainsi, l’évaluation des perspectives d’évolution du portefeuille de commandes au cours des trois prochains mois dans le secteur manufacturier est de +22% en juillet et +21% en août. Oui, le manque de support et de service après-vente pour les machines importées représente de gros risques pour l’utilisateur final. Cela entraîne une hausse des coûts. Mais, le besoin en substitution aux importations monte aussi. Cela contribue à doper les commandes des plusieurs grandes entreprises russes comme le groupe BioMicroGeli ou Technored qui fournit le secteur manufacturier en tant que développeur et fabricant de robotique[27]. L’évolution de la situation des PME/PMI est aussi largement satisfaisante[28]. La part des entrepreneurs évaluant au deuxième trimestre leurs activités comme étant maintenue ou en croissance a atteint un niveau record de 78,5 %. Cet indicateur n’était que de 71,4% au trimestre précédent. Il faut rappeler qu’après l’introduction de sanctions à grande échelle, il y a eu une forte baisse jusqu’à un minimum absolu de 64,4 %. La part de ceux qui déclarent que leur entreprise est obligée de survivre a aujourd’hui baissé à 21,5%, ce qui constitue le minimum absolu dans toute l’histoire des observations[29].

Du fait de la mise en place de différents canaux protégés, comme pour les crédits bonifiés, mais aussi l’effacement des dettes pour les combattants, ou les mesures résiduelles de contrôle des capitaux, la politique des taux d’intérêts, et donc le relèvement du taux directeur de la Banque Centrale ont des effets réduits. Mais surtout, il est probable que l’analyse de la situation faite par la Banque Centrale ait été inadaptée.

4. Le modèle de l’économie russe et la politique monétaire

Il convient aussi recueillir l’avis de l’un des meilleurs spécialistes de la prévision macroéconomique en Russie, le professeur Marat Uzyakov, membre de l’IPE-ASR et qui a travaillé auprès du Ministère du développement économique. Dans l’hebdomadaire EKSPERT, il déclare, à propos des mécanismes économique actuellement à l’œuvre en Russie [30]:

« Les facteurs de la croissance économique les plus puissants et apparemment improbables ont déjà commencé à fonctionner et continuent de prendre de l’ampleur.

Le tableau devient plus clair et plus expressif si l’on considère non seulement le PIB, mais aussi un large éventail d’indicateurs de croissance d’une année sur l’autre. Pendant quatre mois consécutifs, Rosstat a enregistré une croissance de près de dix pour cent dans les industries manufacturières, la croissance des salaires réels au cours des trois derniers mois de référence[31] a été supérieure à 10 %, le taux de croissance du chiffre d’affaires commercial a augmenté par rapport au mois correspondant de l’année dernière passant de 107,8% en avril à 110,0% en juin et 110,5% en juillet. À la fin du 1er semestre, les investissements ont décollé de manière quelque peu inattendue pour beaucoup : après une croissance de moins de 1 pour cent au premier trimestre, la croissance au deuxième trimestre s’est élevée à 12,6%, assurant une augmentation des investissements en immobilisations de 7,6% à la fin du semestre. Ce qui se passe sous nos yeux aujourd’hui ressemble en réalité à un miracle de la croissance économique. L’essentiel du mécanisme de croissance est une combinaison de facteurs et de conditions qui permettent aux revenus de croître plus rapidement que l’inflation. Cet équilibre de croissance est maintenu, d’une part, par des impulsions de l’offre et, d’autre part, par des restrictions sur l’inflation qui ne sont pas directement liées à la limitation de la croissance des revenus.

Les processus de substitution des importations qui se sont déroulés dans l’économie, ainsi que la croissance de la production dans l’industrie de défense[32], sont des facteurs importants pour accroître l’offre de biens et freiner la dynamique des prix. On peut affirmer que le début de l’Opération Militaire Spéciale et l’introduction de sanctions à grande échelle contre la Russie, outre les conséquences négatives évidentes, sont devenus un élément déclencheur de la formation de nouvelles conditions pour la croissance économique du pays. [33]»

Ce que dit Marat Uzyakov n’est autre que la constatation que le déclenchement de la guerre en Ukraine, mais aussi – et paradoxalement – le mécanisme des sanctions économiques, ont fait basculer l’économie russe dans un régime de croissance spécifique. Dans ce type de régime se combinent trois sources de demande, celle des ménages, mais dont on a vu que son accroissement n’était nullement excessif, celle de l’État, avec les conséquences économiques des dépenses militaires en forte augmentation, et enfin celles des entreprises qui s’activent pour prendre la place laissée vacante par les entreprises occidentales qui ont quitté la Russie. Dans ce contexte, marqué par un taux d’activité élevé et un chômage très faible, l’arbitrage entre la croissance économique et l’inflation devient pertinent, mais en sachant que les instruments classiques de la politique monétaire comme les taux d’intérêts, qui jouent le rôle de « frein », n’ont plus l’efficacité qu’ils avaient auparavant. De fait, l’économie russe semble plus sensible à des instruments « quantitatifs » (comme le pilotage des volumes de crédits au travers de quota de prêts bonifiés, et l’accès des banques commerciales au refinancement par la Banque centrale) que « qualitatifs » comme les taux d’intérêts[34].

Marat Uzyakov détaille alors les facteurs qui ont provoqué ce basculement de régime de l’économie russe, et qu’il attribue à ce qu’il appelle le « plan Poutine », autrement dit un ensemble de mesures prises par l’administration présidentielle.

« Le système de mesures mis en œuvre par le président comprend : un mécanisme général pour les prêts aux petites et moyennes entreprises, des mesures visant à accélérer le retour des actifs des industries clés sous la juridiction russe, un système de mesures visant à assurer l’afflux d’investissements dans des projets de la production de produits industriels prioritaires, cette année pour un montant d’au moins deux mille milliards de roubles, et d’ici 2030 – jusqu’à dix mille milliards de roubles, une plateforme d’investissement en cluster, le lancement d’un programme de garantie parapluie VEB d’un montant pouvant aller jusqu’à 200 milliards roubles, la création d’un instrument spécial permettant aux banques de participer à des projets d’investissement en tant qu’actionnaires.

À en juger par les résultats intermédiaires de l’année en cours, le plan de Poutine, même s’il ne s’agit pas d’un document directif, est mis en œuvre avec succès. De plus, la puissance des instruments impliqués, ainsi que le mécanisme opérationnel de la croissance économique, permettent de compter sur la poursuite des tendances positives jusqu’à la fin de l’année. Dans le même temps, la forte hausse des taux directeurs crée certains risques, notamment pour la croissance économique.

L’impulsion initiale qui prolonge l’accélération de l’année en cours à l’année suivante devrait être une augmentation significative (18,5 %) du salaire minimum à partir du 1er janvier 2024 »[35].

Ces mesures, quoi que prises dans un contexte très différent de celui de la France de 1950 au début des années 1970, s’apparentent néanmoins aux mesures prises par les gouvernements français de l’époque sous la direction du Commissariat Général au Plan[36]. Ces mesures entraînent effectivement une sortie partielle des entreprises et des banques commerciales du système économique piloté par la Banque Centrale. Cette sortie n’est cependant que partielle. Les taux d’intérêts conservent un effet relatif, essentiellement sur les ménages. Mais, les avantages accordés aux combattants et aux travailleurs des industries militaires (annulation des dettes tant privées que professionnelles, prêts à faible taux d’intérêt pour les achats dans l’immobilier) ont pour effet de restreindre encore plus l’efficacité des instruments « qualitatifs » de la politique monétaire.

Marat Uzyakov fait enfin une liste des facteurs contribuant à la croissance économique actuelle.

« Premièrement, le pays a accumulé d’énormes besoins non satisfaits : la population en biens et services, et l’économie en renouvellement du capital fixe. Cette demande potentielle n’a pas disparu et doit être satisfaite. Il n’y a donc aucun problème de savoir où et comment développer l’économie. Finançons cette demande, et elle va croître[37]. En outre, l’économie nécessitera, à son tour, l’expansion nécessaire des capacités et des investissements. Surtout dans des conditions de possibilités d’importation limitées. Ainsi, les restrictions imposées par les sanctions créent les conditions préalables à la fois à une augmentation de la production de biens et de services nationaux et à une augmentation des investissements dans le renforcement des capacités correspondantes. Il est important non seulement de lancer ce volant d’inertie interdépendant de croissance des revenus, de croissance de la demande, de croissance de l’offre, de croissance des capacités de production et d’investissement, mais il est également nécessaire d’assurer une croissance économique durable à long terme. La demande non satisfaite de la population et de l’économie s’élève désormais à au moins 50 000 milliards de roubles[38]. Cela signifie que l’économie russe a la possibilité de se développer au cours des cinq à six prochaines années à un rythme de 4 à 5 % par an.

Deuxièmement, les sorties régulières de capitaux, qui représentaient 5 à 7 % du PIB, ont déjà considérablement diminué et continuent de diminuer. Il s’agit d’un facteur important pour accroître davantage les investissements et la production[39].

Troisièmement, les revenus provenant des exportations et d’autres composantes de l’exportation de capitaux ont tendance à s’accumuler. Peut-être pas en dollars, mais dans d’autres devises, ainsi que sous forme d’actifs corporels, dispersés dans des dizaines de pays et des centaines de banques, ils sont cachés aux yeux des sanctions. Cela signifie que vous pouvez compter sur cet argent et qu’il peut fonctionner et fonctionne déjà, y compris pour l’économie russe. Il est important de créer les motivations et les incitations nécessaires. Dans le même temps, les sanctions contre la Russie, qui se sont transformées en sanctions contre les entreprises russes, ont déjà automatiquement créé une part importante de ces motivations et incitations. Il suffit d’accorder une véritable amnistie financière, de garantir les droits de propriété et de crée régalement l’infrastructure nécessaire pour faire des affaires. Nous estimons le potentiel de rapatriement des capitaux à 50 milliards de dollars américains par an.

Quatrièmement, la répartition actuelle de la valeur ajoutée dans l’économie n’est pas fixe et, d’une manière générale, peut varier dans de très larges limites. C’est la répartition des revenus qui détermine en grande partie la dynamique et la structure de la production. Une transformation radicale du système fiscal et un ajustement significatif de la politique monétaire peuvent créer une puissante impulsion qui accélérera la dynamique économique. L’expérience mondiale montre qu’un changement radical du système fiscal est devenu plus d’une fois le point de départ de la reprise économique et de la croissance. L’état actuel de l’économie et du système financier russes indique qu’une manœuvre fiscale en Russie est nécessaire et que son orientation naturelle dans les conditions actuelles est d’assurer la redistribution d’une certaine partie des revenus économiques en faveur de l’État. Un retrait ponctuel des revenus excédentaires ne résout pas le problème systémique des fuites importantes de capitaux. Ce n’est que dans ce cas qu’il sera possible de financer des investissements accrus dans le capital humain et d’autres domaines prioritaires, ainsi que de soutenir le renouvellement de l’industrie nationale de l’ingénierie des investissements et d’autres industries à forte intensité de connaissances.

Cinquièmement, les conditions internes et les opportunités de croissance de la production dans les industries sont largement déterminées par les relations et les proportions de prix, y compris le taux de change. Adapter ces proportions aux objectifs de croissance et de développement est une tâche distincte à moyen terme. Dans le même temps, compte tenu de l’écart important entre le taux de change nominal et la parité de pouvoir d’achat, une condition nécessaire pour accroître les opportunités de croissance de l’économie russe est également une augmentation de l’objectif de prix à 6 % pour la période allant jusqu’en 2030.

Sixièmement, une source supplémentaire de demande de financement, en particulier entre 2023 et 2025, devrait être le recours plus large aux instruments d’emprunt »[40].

Marat Uzyakov décrit à la fois une situation existante et trace à grand traits les contours des réformes nécessaires dans les prochains mois. C’est peut-être là une limite dans son raisonnement car, jusqu’à présent, les gouvernements successifs de la Russie, depuis 2000, ont été très prudents dans la mise en place de réformes institutionnelles. Naturellement, ces réformes peuvent être soutenues par l’administration présidentielle dont Marat Uzyakov souligne l’engagement dans le politique économique de la Russie et cela pourrait alors les accélérer.

Le cinquième point évoqué décrit un changement de l’objectif d’inflation pour la Banque Centrale. Ce dernier est actuellement fixé à 4%. La proposition de Marat Uzyakov semble ici très raisonnable. Elle se combine avec son sixième point qui n’est autre qu’une recommandation de basculement du système de financement de l’économie russe d’un système par les marchés financiers à un système dit d’endettement. On retrouve ici une des grandes caractéristiques des économies européennes de l’après-guerre, qu’il s’agisse de l’économie française, allemande ou italienne. Le financement provenait bien plus du crédit bancaire que de l’émission de titres sur les marchés financiers.

Ceci doit donc être rattaché à l’observation que l’on peut faire sur l’évolution de la Bourse de Moscou depuis le début de la guerre en Ukraine. Une des caractéristiques de la situation est que la Bourse de Moscou a complètement récupérée du retrait des investisseurs occidentaux et a retrouvé un niveau supérieur à celui de janvier-février 2022.

Dans ce contexte, avec un basculement de l’économie russe vers un modèle d’économie d’endettement, il est raisonnable de penser que le taux d’inflation « naturel » de cette économie sera plus élevé que si l’économie russe était restée dans une logique de marchés financier[41]. Le relèvement de la cible d’inflation de la Banque Centrale prend alors sens.

5. Le problème de l’investissement

Dans ce contexte, les investissements caractérisent la demande des entreprises et la santé de l’économie. Selon le suivi des entreprises de la Banque centrale, l’activité d’investissement au deuxième trimestre 2023 a augmenté dans la plus grande part des entreprises dans les secteurs suivants : l’industrie manufacturière, la production et la distribution d’électricité, la construction et une partie du secteur des services.

L’augmentation de la demande d’investissement au deuxième trimestre selon Rosstat, mais aussi selon l’indice mensuel de l’investissement du TsMAKP (fourniture de biens d’investissement dans l’économie), montre cependant clairement une phase de surchauffe au premier trimestre mais au deuxième trimestre la situation a commencé à se stabiliser. « Ce qui va se passer ensuite est une question complexe, mais il semble que, grâce en partie aux actions de la Banque centrale, nous assisterons à un ralentissement de la demande », suggère. Salnikov, le directeur du TsMAKP. Il souligne une tendance positive : le fait que dans les données du premier semestre, pour la première fois depuis le début du la guerre en Ukraine, une augmentation des investissements dans l’ingénierie mécanique s’est très clairement manifestée[42].

Cette question de l’investissement est également au cœur d’un article dans le magazine RBK, qui s’inspire largement d’un entretien avec un collègue de l’IPE-ASR [43]. Dmitry Kuvalin insiste sur la question de l’investissement :

« Le remplacement des investissements étrangers est une tâche extrêmement importante pour l’économie russe moderne. Selon Rosstat, au cours des 15 dernières années, la part des investissements en immobilisations par rapport au PIB de la Russie était de 20 à 22 %, ce qui est un niveau très faible pour un pays qui souhaite se développer à un rythme plus rapide que l’économie mondiale. Auparavant, le déficit d’investissement était dans une certaine mesure atténué grâce à l’importation à grande échelle d’équipements et de technologies étrangers – il était possible de ne pas investir dans sa propre science appliquée, l’ingénierie et le développement des secteurs du complexe d’investissement, mais d’acheter immédiatement solutions toutes faites. Mais aujourd’hui, dans le contexte des sanctions anti-russes, le problème est devenu beaucoup plus aigu ».

Dmitry Kuvalin insiste aussi sur le fait que les pays qui ont réussi à se développer depuis cinquante ans ont consenti des efforts considérables en investissement. Ainsi, 25 % du PIB est le niveau minimum d’activité d’investissement pour assurer des taux normaux de croissance économique. A titre d’exemple, Kuvalin cite des pays qui sont en tête en termes de croissance économique et de modernisation technologique : en Chine ces dernières années, la part des investissements dans le PIB a constamment dépassé 40 %, en Inde – 28 %, en Corée du Sud – 30 %.

Il convient aussi de noter que le caractère épisodique des levées de capitaux publiques (IPO) à travers la bourse et l’absence d’une gamme d’instruments financiers flexibles ou hybrides pour assurer la réalisation des intérêts des différentes catégories d’investisseurs sur le marché financier bride les capacités des marchés financier à assurer le flux d’investissement nécessaire. Un autre facteur est la faible présence des investisseurs institutionnels nationaux comme les assureurs, fonds de pension non étatiques, sociétés de gestion, et le faible niveau de confiance de la population et des organisations dans ces institutions. En outre, la forte volatilité du marché financier russe le rende aujourd’hui inintéressant pour les investisseurs étrangers. En fait, cela ne fait que souligner qu’un système de financement basé sur les marchés financiers n’est réalisable que dans des économies à la fois très développées et dont les marchés financiers ont l’épaisseur suffisante pour assurer ce financement.

Dmitry Kuvalin explique aussi que la politique d’investissement de l’État russe, qui est très critiquable sur de nombreux points, a pris une tournure plus intéressante ces dernières années.

« (…) le Fonds fédéral de développement industriel, qui a accordé des prêts à un taux préférentiel à un grand nombre de projets d’investissement de modernisation et a obtenu un pourcentage élevé de retour sur l’argent budgétaire investi ; dans un certain nombre de cas, la création de fonds spéciaux comme les zones économiques, les zones de développement prioritaires et les parcs technologiques qui offrent aux investisseurs potentiels des avantages fiscaux importants se sont justifiés et ont simplifié la connexion aux infrastructures de services publics. Il existe des cas d’utilisation réussie de contrats d’investissement spéciaux (SPIC) visant à attirer de grands investisseurs sur la base d’obligations mutuelles individuelles de l’État et des entreprises.

(…) une augmentation significative des investissements privés est tout à fait possible, surtout si des formes douces de contrôle des devises à l’intérieur du pays s’ajoutent aux sanctions contre les entreprises nationales et les investisseurs occidentaux. Je m’attends à une croissance continue et à des investissements budgétaires, principalement grâce à un financement accru des fonds de développement industriel et d’autres instruments éprouvés de soutien aux investissements de l’État. [44]»

De fait, les évolutions des investissements en capital fixe montrent des évolutions plus en qualité qu’en quantité, même si ces dernières sont réelles.

On voit ainsi que la hausse de l’investissement par rapport à 2021 est plus forte au second trimestre 2023 (en dépit de l’impact des sanctions) qu’au 1er trimestre. Ce résultat est essentiellement dû à celui du 2èmetrimestre. Mais, il faut ici remarquer que les sanctions ont eu peu d’effets apparents et que, de plus, le fort accroissement du 1er trimestre 2022 est lié à un fort effet de base dû à de mauvais résultats au 1er trimestre 2021 pour cause de COVID-19.

Tableau 1

|

Investissements en capital fixe |

||

| Par rapport à la même période de l’année précédente | Par rapport à la même période de 2021 | |

| 1er Trim 2021 | 104,9% | |

| 2e Trim 2021 | 112,5% | |

| 3e Trim 2021 | 109,1% | |

| 4e Trim 2021 | 107,8% | |

| 1er Trim 2022 | 113,80% | |

| 2e Trim 2022 | 103,30% | |

| 3e Trim 2022 | 102,30% | |

| 4e Trim 2022 | 103,30% | |

| 1er Trim 2023 | 100,70% | 114,60% |

| 2e Trim 2023 | 112,60% | 116,32% |

Source : FSGS, Social’no-Yekonomitcheskoe Polozhenie Rossii, Janvar’-Ijul’ 2023, n°7 et FSGS Kratkosrotchnye YekonomiTcheskie Pokasateli Rossijskoj Federatsii, Moscou, 2023

De même, la répartition des investissements au 1er semestre de 2023, et les changements par rapport au 1ersemestre 2022 sont significatifs. On observe un accroissement général par rapport au 1er semestre 2022, accroissement qui est particulièrement sensible dans les branches de l’équipement électronique, optique et électrique (certainement du fait de la demande militaire), de ‘industrie automobile (ce qui s’explique par la nécessité de rééquiper les usines à la suite du départ des constructeur occidentaux), et des machines et équipement. Cela confirme donc que les demandes publiques (liées à la guerre en Ukraine), des entreprises (liées au processus de substitution aux importations) et des ménages (liées à la reprise de la consommation) se sont bien traduites dans l’investissement.

On note que la métallurgie connait elle aussi un accroissement de l’investissement supérieur à la moyenne de l’économie et à la moyenne des industries extractives. Les infrastructures ont-elles aussi visiblement bénéficié d’une attention soutenue en ce qui concerne l’investissement. C’est donc la structure générale de la production qui commence à changer, même s’il faut être prudent en raison d’un manque évident de recul quant à la poursuite de ce mouvement.

Tableau 2

|

Investissement en capital fixe au 1er semestre 2023 |

||

| Répartition du total | Accroissement par rapport au 1er semestre 2022 | |

| Ensemble de l’économie | 100,0% | 107,2% |

| Agriculture, industrie forestière et pêcheries | 3,1% | 94,1% |

| Industrie extractive | 20,7% | 101,8% |

|

dont |

||

| Charbonnages | 1,1% | 79,8% |

| Pétrole et Gaz | 12,7% | 100,1% |

| Minerais métallurgiques | 2,8% | 130,3% |

| Industrie manufacturière | 17,0% | 102,6% |

|

dont |

||

| Alimentaire et boissons | 1,5% | 91,9% |

| Raffinages | 3,5% | 105,8% |

| Chimie | 3,4% | 96,2% |

| Métallurgie | 3,2% | 110,3% |

| Électronique, optique et équipements électriques | 0,8% | 149,1% |

| Machines et équipements | 0,4% | 129,4% |

| Industrie automobile | 0,5% | 138,1% |

| Autres équipements de transport | 0,8% | 92,9% |

| Transport du gaz, de l’eau, de la chaleur et traitements des déchets | 6,9% | 115,0% |

| Construction | 2,7% | 89,2% |

| Commerce de gros et de détail | 2,7% | 92,5% |

| Transport et infrastructures | 17,6% | 106,9% |

| Information et communication | 4,4% | 117,6% |

Source : FSGS, Social’no-Yekonomitcheskoe Polozhenie Rossii, Janvar’-Ijul’ 2023, n°7, p. 136/8

De fait, le marché financier, qui a toujours été une source mineure, a quasiment disparu. Pour l’instant, c’est essentiellement l’autofinancement qui assure l’investissement. Cela implique que la politique des taux directeurs de la Banque Centrale ne peut avoir qu’un effet, essentiellement indirect, réduit. Le crédit bancaire ne dépasse pas les 10%. On notera aussi la présence importante des subventions publiques, qu’elles proviennent de l’État fédéral ou des régions.

Tableau 3

Répartition des investissements en capital fix par sources

|

1er semestre 2023 |

|

| Investissements en capital fixe | 100,00% |

| Dont | |

| Source interne | 58,90% |

| Source externe | 41,10% |

| Dont | |

| Crédit bancaire | 9,90% |

| Crédit d’autres entreprises | 7,30% |

| Financement budgétaire | 16,70% |

| Dont | |

| Budget fédéral | 8,30% |

| Budget des sujets de la Fédération | 7,60% |

| Autres sources publiques | 0,90% |

| Autres sources | 6,90% |

Source : FSGS, Social’no-Yekonomitcheskoe Polozhenie Rossii, Janvar’-Ijul’ 2023, n°7, p. 134

6. La nécessité d’un changement de paradigme de la politique monétaire russe

Les différents éléments présentés ci-dessus conduisent à penser que l’économie russe est bien en train de changer de modèle, comme nous l’avions suggéré dans de précédentes notes. Ce changement n’est pas encore accompli, mais il est néanmoins bien engagé. Il prend la forme à la fois d’un changement dans la structure de la production, dans des modifications de la demande solvable globale et un poids croissant mais pas écrasant de la puissance publique, et – à terme – dans des modifications des structures de financement. Ces changements sont cohérents avec le contexte global dans lequel l’économie russe est immergée. Ils aboutissent à faire que l’économie russe est de plus en plus une économie contrainte par l’offre (et l’offre de travail en particulier) et aussi une économie qui devient moins sensible aux instruments qualitatifs de la politique monétaire (les taux d’intérêts) et plus à des instruments quantitatifs. Une réforme fiscale et financière pour mettre les structures de financements en adéquation avec ces changements, comme défendu par Marat Uzyakov, apparait alors logique.

Dans cette situation, une politique de ciblage de l’inflation (Inflation targetting) apparaît comme adaptée uniquement si la cible d’inflation est relevée substantiellement. La proposition de Marat Uzyakov de la remonter à 6% s’impose probablement.

Notes

[1] https://www.cbr.ru/eng/press/pr/?file=15092023_133000Key_e.htm

[2] CBR, Guidelines for the Single State Monetary Policy in 2012 and for 2013 and 2014, Moscou, 28 octobre 2011, https://www.cbr.ru/Content/Document/File/48483/on_12-eng.pdf et CBR, Guidelines for the Single State Monetary Policy in 2014 and for 2015 and 2016, Moscou, 8 novembre 2013, https://www.cbr.ru/Content/Document/File/48481/on_14-eng.pdf

[3] CBR, Monetary Policy Guidelines for 2023-2025, 2 novembre 2022, https://www.cbr.ru/eng/about_br/publ/ondkp/on_2023_2025/

[4] CBR, Monetary Policy Guidelines for 2025-2026, 11 août 2023, https://www.cbr.ru/about_br/publ/ondkp/on_2024_2026/

[5] Scarlata, J.G., “Inflation Targeting”, Chapitre 7, in Wong C-H., M.S. Khan et S.M. Nsouli (edits), Macroeconomic Management, IMF, Washington D.C., avril 2002.

[6] Svensson, L.E.O., Inflation forecast targeting: Implementing and monitoring inflation targets, in European Economic Review, Volume 41, Issue 6,1997, Pages 1111-1146,

[7] Nene, S. T., Kehinde D. I., et Mashapa S., « The Effect of Inflation Targeting (IT) Policy on the Inflation Uncertainty and Economic Growth in Selected African and European Countries » in Economies Vol. 10, no. 2, 2022, https://www.mdpi.com/2227-7099/10/2/37

[8] Cornand C et M’baye C., « Does Inflation Targeting Matter? An Experimental Investigation” in Macroeconomic Dynamics,Vol 22, (2), pp. 362-401.

[9] Duong T.H., « Inflation targeting and economic performance over the crisis: evidence from emerging market economies », in Asian Journal of Economics and Banking, Vol. 6 No. 3, 2022, pp. 337-352.

[10] Fernando de Paula L. et Ferrari-Filho F., « Arestis and Sawyer’s Criticism on the New Consensus Macroeconomics: Some Issues Related to Emerging Countries” in G. Fontana, J. McCombie et M. Sawyer, Macroeconomics, Finance and Money: Essays in Honour of Philip Arestis, Springer Verlag, 2010, pp. 19-34.

[11] Sapir J., « What Should Russian Monetary Policy Be » in Post-Soviet Affairs, Vol. 26, n° 4, Octobre-Décembre 2010, pp ; 342-372;

[12] https://www.cbr.ru/eng/press/event/?id=17071

[13] https://www.cbr.ru/eng/press/pr/?file=15082023_103000Key_eng.htm

[14] https://www.cbr.ru/eng/press/event/?id=17071

[15] Voir , Banque Centrale de Russie, Денежно–кредитные условия и трансмиссионный механизмденежно–кредитной политики No 8 (14) август 2023 года, Moscou, août 2023.

[16] Banque Centrale de Russie, Денежно–кредитные условия и трансмиссионный механизм денежно–кредитной политики No 8 (14) август 2023 года, Moscou, août 2023.

[17] Alfa-Bank, CBR Rate Policy : tightening continues, Moscou, 15 septembre 2023.

[18] Alfa-Bank, Russian Macro – Strong economic recovery signals more rates hike ahead, Moscou, 31 août 2023.

[19] Voir V.A. Sal’nikov, https://ecfor.ru/publication/peregrev-rossijskoj-ekonomiki-v-2023/

[20] https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[21] Voir l’article d’Ekspert n°38, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[23] https://sberindex.ru/en/dashboards/ver-izmenenie-trat-po-kategoriyam

[24] V.A. Sal’nikov, https://ecfor.ru/publication/peregrev-rossijskoj-ekonomiki-v-2023/

[25] https://sberindex.ru/en/dashboards/real_estate_deals_primary_market

[26] https://sberindex.ru/en/research/operativnaya-otsenka-dinamiki-potrebitelskikh-raskhodov-11–17-sentyabrya-2023

[27] https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[28] https://sberindex.ru/en/dashboards/izmenenie-aktivnosti-msp

[29] https://fom.ru/Ekonomika/14927

[30] Une partie de sa déclaration peut être aussi consultée sur le site de l’IPE-ASR, https://ecfor.ru/publication/sozdanie-predposylok-ekonomicheskogo-rosta-v-rossii-v-2023/

[31] NdT : Il s’agit de mai, juin et juillet.

[32] Voir, pour les dépenses budgétaires en faveur de la défense Cooper J., Implementation of the Russain Federal Budget During January-July 2022 and Spending on the Military, SIPRI Background Paper, Stockholm, Octobre 2022. Idem, Russia’s Military Expenditure During its War Against Ukraine, SIPRI Insights on Peace and Security, Stockholm, n°2023/07, juin 2023.

[33] Voir EKSPERT, n°38, 17 septembre 2023, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[34] Ce qui était le cas de l’économie française dans les années 1950 et 1960…

[35] Voir EKSPERT, n°38, 17 septembre 2023, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[36] Sapir J., Le Grand Retour de la Planification, Cyrile Godefroy éditeur, Paris, 2022, voir le chapitre 4.

[37] NdT. Ce qui signifie qu’il convient de rendre solvable par divers mécanismes une demande « réelle » qui ne l’était pas avant.

[38] NdT. Ou approximativement 520 milliards de Dollars.

[39] NdT. C’est donc, paradoxalement, un effet positif des sanctions prises contre la Russie à la fin du mois de février 2022, effet qui vient en fait s’ajouter à celui de l’effort de substitution aux importations.

[40] Voir EKSPERT, n°38, 17 septembre 2023, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[41] Sapir J., « What Should the Inflation Rate Be ? (on the importance of a long-standing discussion for defining today’s development strategy for Russia) » in Studies on Russian Economic Development, Vol. 17, n°3 / Mai 2006.

[42] https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[43] « Une Nouvelle Économie », in RBK, 6 septembre 2023, https://www.rbc.ru/neweconomy/news/64f73e0e9a79470b0dfb584f

[44] https://www.rbc.ru/neweconomy/news/64f73e0e9a79470b0dfb584f

![]()

5 réactions et commentaires

En tant que non initié aux théories économiques je ne vois pas comment des taux d’emprunt de 13%, surtout si l’on vise une inflation à 4% peut améliorer l’économie. Qui a envie d’investir ou emprunter dans ces conditions ?

Je me souviens d’une réflexion qu’avait faite une aide ménagère lorsque j’étais môme à propos d’un notable du coin : « À force d’être intelligent, il en devient con ! »

Certains économistes n’en seraient-ils pas là ?

Je n’ai bien évidemment pas la réponse.

+2

AlerterMoins de crédit c’est d’abord moins de création monétaire immediate. La principale raison de l’inflation c’est la quantité de monaie disponible pour l’économie réelle.

Les bénéfices commerciaux sont un produit entre les volumes et les marges. Une politique monétaire réstrictive vise à privilégier les volumes sur les marges en contraigant le prix final payable par les clients. A l’inverse d’une politique monétaire accomodante favorise l’explosion des marges. C’est compliqué à expliquer sans une courbe ça … En espérant que ça aide quand même :).

+0

AlerterVous avez l’un est l’autre raison…en théorie.

En fait, comme montré au tableau 3, ma part des crédits bancaires dans le financement de l’investissement est marginale (9,9%) et dans les crédits à la consommation elle reste modérée du fait des crédits bonifiés faits « hors taux de marché ».

La question est plus: que vise la BCR sachant que l’instrument des taux est d’une efficacité limitée…

+3

AlerterEst ce que l’économie est une science

Est ce qu’une décision contraignante prise, génère toujours le même résultat, ou tout et son contraire suivant le contexte, le pays, la période?

+0

AlerterKarine Bechet-Golovko est beaucoup plus tranchée sur la question de la SBERBANK et elle a ses raisons. (voir Russie politics)

Sberbank est une banque privée avec un Herman Gref à sa tête. 50% et une action appartient à la Russie. 36% à des Américains, etc. (voir Les Echos)

+0

AlerterLes commentaires sont fermés.