Comparer l’ampleur des réactions des gouvernements au choc économique de la crise sanitaire en 2020*

Jacques Sapir

Directeur d’Etude à l’EHESS

Directeur du CEMI

(Ce papier sera publié en russe et en anglais dans le cours de l’hiver 2021-2022)

Les conséquences de l’épidémie de la COVID-19 ont constitué un choc majeur pour l’ensemble des économies développées et des économies en développement. Ce choc, qui est survenu dans un laps de temps relativement court, aboutit même à relativiser l’effondrement de 2008-2010, dans ce qui fut qualifié de « crises des subprimes ».

Pourtant, cette dernière crise avait sérieusement secoué l’économie mondiale et avait contraint la plupart des gouvernements à prendre des mesures de soutien de l’activité économique qui avaient été considérées comme exceptionnelles à l’époque. Ces mesures avaient d’ailleurs engendré des conséquences importantes, soit au sein des pays émergents, soit au sein des pays développés, et en particulier en Europe. Ces conséquences avaient pesée sur la dynamique économique dans les années qui suivirent.

La question de l’ampleur de la réaction des gouvernements face aux conséquences économiques de la pandémie de la Covid-19 se pose donc à son tour. Comment les gouvernements ont-ils réagi ? La question de la comparaison des réactions des gouvernements se pose donc[1]. Ont-ils privilégié l’action budgétaire (les subventions) ou bien ont-ils plus privilégié les garanties de crédit pour les acteurs financiers et les entreprises non-financières ? Quels sont les gouvernements qui ont largement réagi et quels sont ceux qui ont réagi bien plus petitement ? L’ampleur de ces réactions est-elle le produit de choix politiques ou de conceptions idéologiques ? Ces questions se posent immédiatement.

Certains gouvernants, ceux de la France, mais aussi des Etats-Unis et du Royaume-Uni ont fait à ce sujet des déclarations proclamant que leurs administrations avaient particulièrement bien réagi à la pandémie[2]. On se souvient ainsi du « quoi qu’il en coute » prononcé en mars 2020 par le Président Emmanuel Macron[3], qui a été répété à plusieurs reprises[4].

A partir des résultats, encore provisoire, de l’évolution de l’économie en 2020, et à partir de l’estimation faite par le Fond Monétaire International des montants des aides, tant budgétaires qu’aides en liquidité, on peut se faire une première idée de l’effort et de la fonction de réaction des gouvernements. On propose ici une méthodologie particulière pour procéder à cette évaluation

1. Comment estimer l’effort des gouvernements ?

Dans une étude publiée en 2020 et prévoyant les possibles impacts de la pandémie actuelle, un auteur utilise l’expression « la mère de toutes les récessions » pour souligner l’ampleur du choc[5] et indirectement pour qualifier les mesures de soutien. Il ne fait aucun doute que la crise engendrée par la pandémie de la Covid-19 a atteint des dimensions historiques. Dans le même ordre d’idées, les projections du FMI et les premières estimations provenant de divers instituts nationaux de statistique montrent un effondrement des taux de croissance du PIB qui dépasse celui de la crise de 2008-2010. Ici encore, les données disponibles vont dans le sens d’un choc d’une brutalité exceptionnelle[6].

Depuis l’avènement de la pandémie, un nombre croissant de publications a émergé pour expliquer les conséquences de ce choc d’offre sur la demande, sa persistance potentielle à travers des pièges à stagnation[7], ou le maintien de mesures de confinement, mais aussi pour qualifier l’ampleur des mesures de soutien apportées par les divers gouvernements[8].

On fait ici l’hypothèse que les gouvernements réagissent à l’émergence d’une situation de crise, et réagissent d’autant plus que l’ampleur de la dite crise est importante, pour des raisons économiques mais aussi politiques[9]. La pandémie du Covid-19 a bien constitué, par ses conséquences économiques, une crise majeure. Les mesures prises pour limiter la propagation du virus, et en particulier les mesures de confinement, ont provoqué un choc récessif, via l’offre et la demande, de grande ampleur et sans équivalent dans l’histoire récente[10].

Il s’est agit à la fois d’un choc d’offre, par l’interruption de certaines productions et de demande par le fait que les ménages n’ont pu consommer normalement. Ces chocs ont justifié des réponses plus ou moins importantes de la part des gouvernements, qui ont mis en place de politique budgétaires plus ou moins expansives[11], et des actions de la part des Banques centrales, sous la forme de mesures exceptionnelles concernant la liquidité des banques mais aussi celle des Etats.

La réponse à la crise sanitaire par le confinement de la population dans de nombreux pays[12] a donc réduit fortement l’activité économique[13], a pesé sur l’emploi, mais aussi sur les revenus et la situation financière des entreprises[14]. Certains secteurs ont été plus particulièrement touchés (commerce, restauration, tourisme, construction, etc.), ce qui a nécessité des aides directes (subventions budgétaires) ou des aides indirectes (prêts garantis, aides à la liquidité) qui ont été mises en œuvres par les autorités monétaires (Banques Centrales). La réponse des gouvernements mais aussi des Banques Centrales, a conduit à mettre en parenthèse certaines des réglementations ou des lois en vigueur comme ce fut le cas dans le cadre de l’Union Européenne[15]. Cependant, des voix s’expriment pour s’en inquiéter[16].

Le gouvernement français a, en particulier, mobilisé des « pouvoirs exceptionnels » en période de crise, et de crise économique[17]. Il en a usé, en particulier en décrétant un « état d’urgence sanitaire »[18], à partir du discours d’Emmanuel Macron affirmant l’engagement total du gouvernement et établissant le « quoi qu’il en coûte » comme ligne politique, une position qui a été assumée de la fin mars 2020 à mai 2021. Mais, comment évaluer cette action ?

Cette question est particulièrement importante si l’on veut comprendre le poids résiduel des idéologies et des pratiques en matière de politiques budgétaires et d’action des Banques Centrales. Cela permet de comprendre comment, face à un événement inattendu, les responsables réagissent et jusqu’à quels points ils restent, si ce n’est prisonniers, du moins influencés par l’idéologie et les conceptions du passé.

Divers rapports, tant ceux du Sénat[19], du ministère des finances[20] que ceux d’organismes privés, s’y sont essayés[21]. Néanmoins ces tentatives d’évaluation ont été faites dans l’urgence. Aujourd’hui, avec la publication des données du Fond Monétaire International (fin janvier 2021 pour les données sur les mesures de soutien et avril 2021 pour les données économiques provisoires[22]), il est possible de tenter une première comparaison internationale.

Le cadre de raisonnement

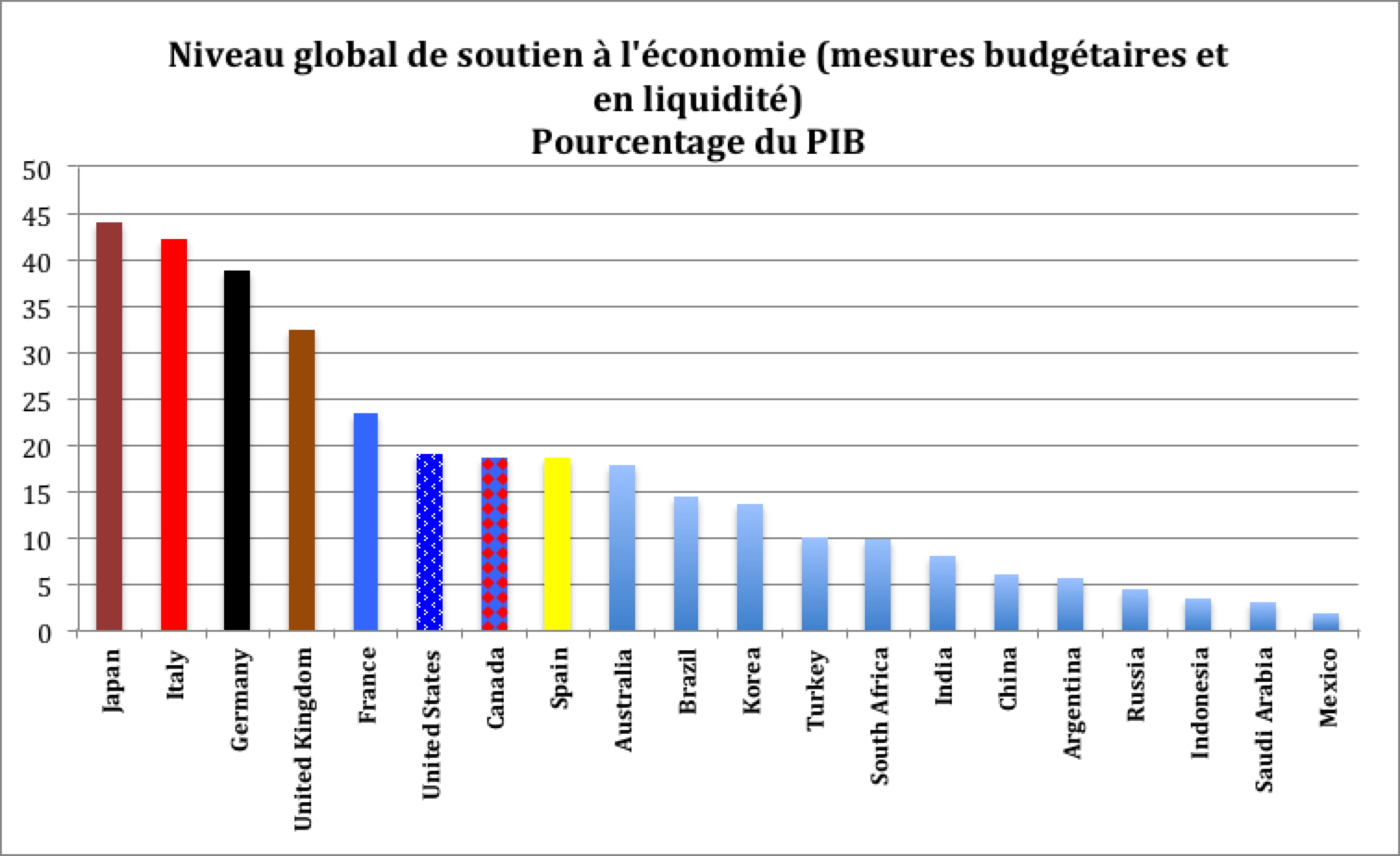

Des études, et en particulier celles du FMI, ont montré le poids, calculé en pourcentage du PIB, des aides et des soutiens à l’économie, que ce soit des aides budgétaires ou des aides à la liquidité des entreprises et des banques. Cela permet de réaliser un premier classement.

On constate alors que quatre pays se situent entre 30% et 45% du PIB (Japon, Italie, Allemagne et Royaume-Uni), cinq autres pays se situent entre 15% et 25% (France, Etats-Unis, Canada, Espagne, Australie), et que les autres pays s’échelonnent entre 15% et moins de 5% pour le niveau total des aides. Mais, ce premier classement est insatisfaisant en ce qu’il ne prend pas en compte l’impact de la Covid-19 sur les économies qui a nécessité les mesures de soutien. Or, cet impact est très différent suivant les économies.

Graphique 0

Classement en fonction de l’ampleur de l’aide à l’économie

Source : FMI, IMF-FiscalDataBase, Jan2021up.

Cette insatisfaction conduit à rechercher des méthodes alternatives de calcul. Elles impliquent la définition d’une base de données et l’explicitation des hypothèses qui seront retenues.

On constitue donc une base de 25 pays à partir des données du FMI, sur lesquels ont peut avoir de relatives garanties de robustesse pour les données de l’année 2020. Dans ce groupe de 25 pays ont été inclus les principaux pays de la zone Euro et de l’UE, la Russie, les Etats-Unis et le Canada, l’Australie, le Japon et la Corée du Sud, mais aussi la Chine, l’Inde et l’Indonésie. Pour des raisons techniques n’ont pas été inclus des pays d’Amérique Latine comme l’Argentine, le Brésil et le Mexique. Si, les données s’améliorent, ils pourraient être inclus dans une vague ultérieure de ce travail ainsi que des pays du Moyen-Orient et de l’Afrique.

Tableau 1

Présentations des données

| En pourcentage du PIB | ||||

Evolution du PIBEn 2020 |

Aides budgétaires |

Aides en liquidité |

Aides totales |

|

| Autriche | -6,6% | 8,6% | 2,4% | 11,0% |

| Belgique | -6,4% | 7,2% | 11,9% | 19,1% |

| Finlande | -2,9% | 3,0% | 7,0% | 10,0% |

| France | -8,2% | 7,7% | 15,8% | 23,5% |

| Allemagne | -4,9% | 11,0% | 27,8% | 38,9% |

| Grèce | -8,2% | 11,0% | 4,9% | 15,9% |

| Irlande | 2,5% | 5,4% | 1,5% | 6,9% |

| Italie | -8,9% | 6,8% | 35,5% | 42,3% |

| Pays-Bas | -3,8% | 4,5% | 8,3% | 12,8% |

| Portugal | -7,6% | 4,7% | 6,5% | 11,2% |

| Slovaquie | -5,2% | 3,8% | 4,4% | 8,2% |

| Slovénie | -5,5% | 5,3% | 6,6% | 11,9% |

| Espagne | -11,0% | 4,1% | 14,4% | 18,6% |

| Canada | -5,4% | 14,6% | 4,0% | 18,7% |

| Japon | -4,8% | 15,6% | 28,4% | 44,0% |

| Royaume-Uni | -9,9% | 16,3% | 16,1% | 32,4% |

| Etats-Unis | -3,5% | 16,7% | 2,4% | 19,2% |

| Russie | -3,1% | 2,9% | 1,5% | 4,4% |

| Chine | 2,3% | 4,7% | 1,3% | 6,0% |

| Inde | -8,0% | 3,1% | 5,1% | 8,1% |

| Indonésie | -2,1% | 2,7% | 0,9% | 3,5% |

| Vietnam | 2,9% | 0,5% | 0,5% | 1,0% |

| Australie | -2,4% | 16,2% | 1,8% | 18,0% |

| Corée du Sud | -1,0% | 3,4% | 10,2% | 13,6% |

| Suède | -2,8% | 5,3% | 4,2% | 9,5% |

Source : FMI, World Economic Outlook, April 2021 et Fiscal Monitor: Database of Country Fiscal Measures in Response to the COVID-19 Pandemic

Ces données incluent donc :

- L’évolution du PIB pour 2020, marquée par une chute plus ou moins forte suivant les pays concernés, l’écart allant de +2,9% pour le Vietnam à -11% pour l’Espagne.

- Le montant des aides budgétaires (en pourcentage du PIB)

- Le montant des aides discrétionnaires en liquidité (en pourcentage du PIB).

- La somme de deux précédentes données.

Pour pouvoir établir une comparaison, on a retenu les hypothèses et la méthode suivantes :

- On suppose que le montant des aides est le résultat de l’évolution du PIB, affecté d’un coefficient représentant la disponibilité plus ou moins importante des gouvernements et des Banques Centrales à réagir à cette évolution, ceci dépendant des choix politiques, mais aussi de contraintes idéologiques propres à chacun des pays, soit Y = ƒ (x), avec ƒ’<0 où Y représente le niveau de l’aide (en pourcentage du PIB), qu’il s’agisse de l’aide budgétaire, de l’aide en liquidité ou de l’aide globale, et (x) l’évolution du PIB en 2020. Le niveau du soutien économique dépend donc de l’ampleur du choc subi, choc qui a été déterminé par l’ampleur de la crise sanitaire et qui échappe donc complètement aux divers gouvernements, tel qu’il est mesuré par l’évolution du PIB pour l’année 2020. Quant à l’impact de ces aides, il ne pourra être mesuré QUE sur le PIB de 2021.

- Cette fonction, Y = ƒ (x), est calculée soit dans une hypothèse linéaire dite désormais H1 (Y = a (x) + b), ce qui implique que la réaction est directement en proportion du choc soit dans une hypothèse exponentielle, dite désormais H2 (Y = a (E-(x)), qui suppose quant à elle que plus le choc a été important et plus la réaction des autorités l’a été aussi dans une mesure non-proportionnelle. Ces fonctions seront donc ici estimées sur les données disponibles.

- Le sens de ces deux hypothèses est donc le suivant. Dans (H1) on suppose que l’ampleur de la récession subie en 2020 engendre une réaction d’aide proportionnelle à la récession : plus la récession est importante et plus le soutien l’est aussi. Mais on part de l’hypothèse qu’un choc double implique une réaction double. Dans l’hypothèse (H2) on suppose que les d’aides sont plus que proportionnelles à l’ampleur de la récession et qu’un approfondissement de la récession contraint les autorités du pays à accroître bien plus leur soutien à l’économie.

- On représente la relation potentielle pour les trois données (aide budgétaire, aide en liquidités et aides totales) sous la forme d’un nuage de point dont on extrait une droite de tendance (trend). On calcule ensuite Y’ qui correspond à la valeur théorique de l’aide obtenue à partir du calcul de l’ajustement des données.

- On détermine pour chaque pays l’écart à la valeur théorique de l’aide réelle par la formule Z = Y – Y’ et l’on classe les pays de la valeur la plus importante à la valeur la plus faible. On ne comparera donc pas les chiffres directs des mesures de soutien de chaque pays, comme on à pu le faire dans des publications précédentes[23], mais l’ampleur de l’écart entre la valeur prédite du soutien et sa valeur effective.

Il est ici important de souligner que le montant des aides est décidé soit par le gouvernement (aides budgétaires) soit par les autorités monétaires (Banques Centrales) qui, suivant leur degré d’indépendance par rapport au pouvoir politique, ont une fonction de réaction plus ou moins distincte de ce dernier.

Signalons ici quelques réserves sur les données disponibles.

- Si le montant des aides en liquidité par la Banque Centrale de la Chine est connu, on ne peut exclure que d’autres aides ait été engagées par les autorités locales. Un même raisonnement s’applique aussi aux aides budgétaires. Le chiffre des aides représente donc un chiffre « à minima ».

- Ce raisonnement peut s‘appliquer, dans une moindre mesure à un autre pays fédéral qui est l’Inde.

- Les chiffres du PIB correspondent aux estimations des services statistiques telles qu’elles étaient au début de l’année. Il n’est pas impossible que les chiffres définitifs, qui devraient être connus en 2023 soient légèrement différent des chiffres qui sont utilisés dans cette étude.

Les caractéristiques des trends calculés sont alors les suivantes :

Tableau 2 :

Caractéristiques des trends

| Aides budgétaires | Aides à la liquidité | Aides totales

|

|

| Trend linéaire ou (H1)

|

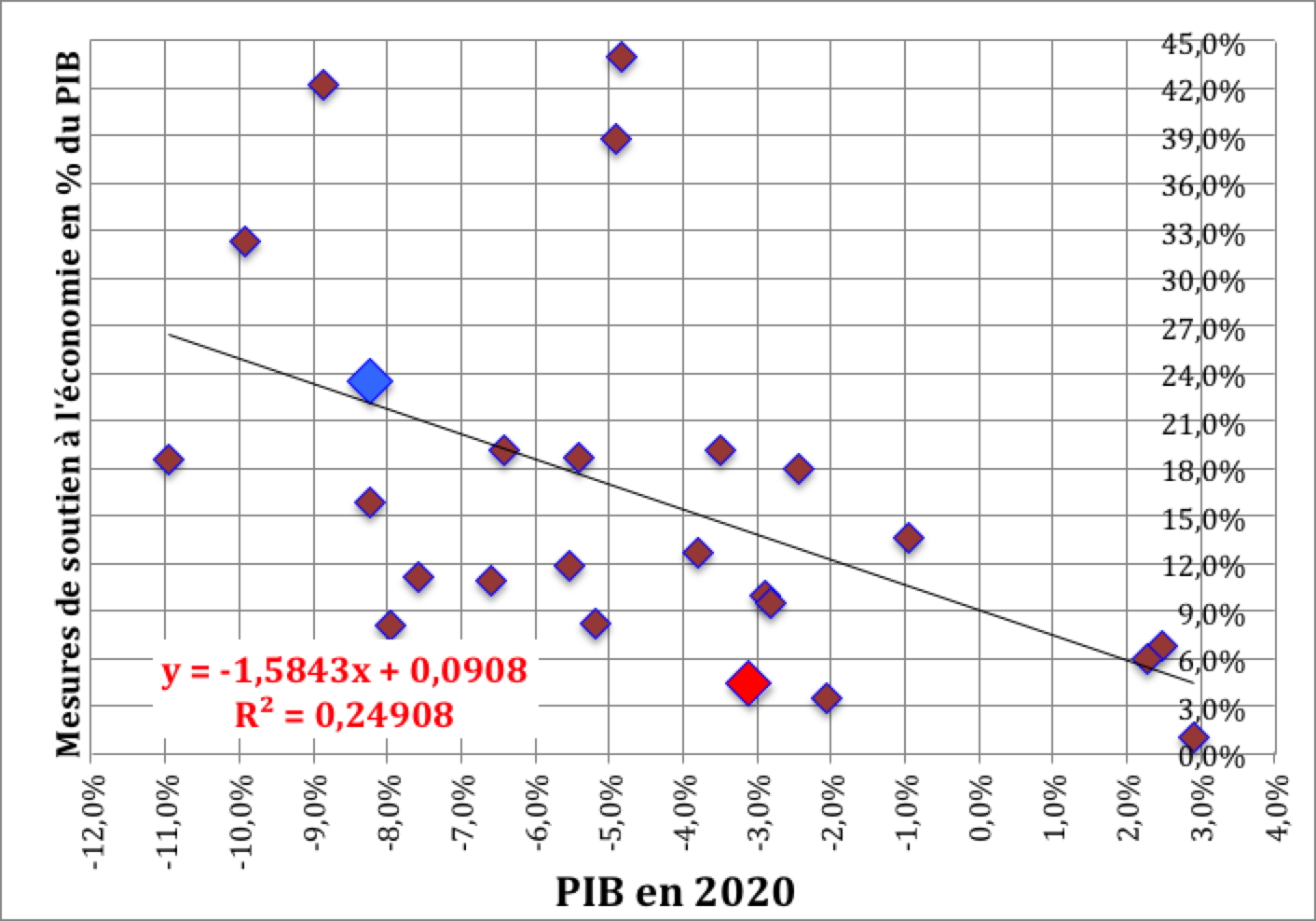

y = -0,3742x + 0,057 | y = -1,2101x + 0,0339 | y = -1,5843x + 0,0908 |

| Trend exponentiel (H2)

|

y = 0,0386e-8,892x |

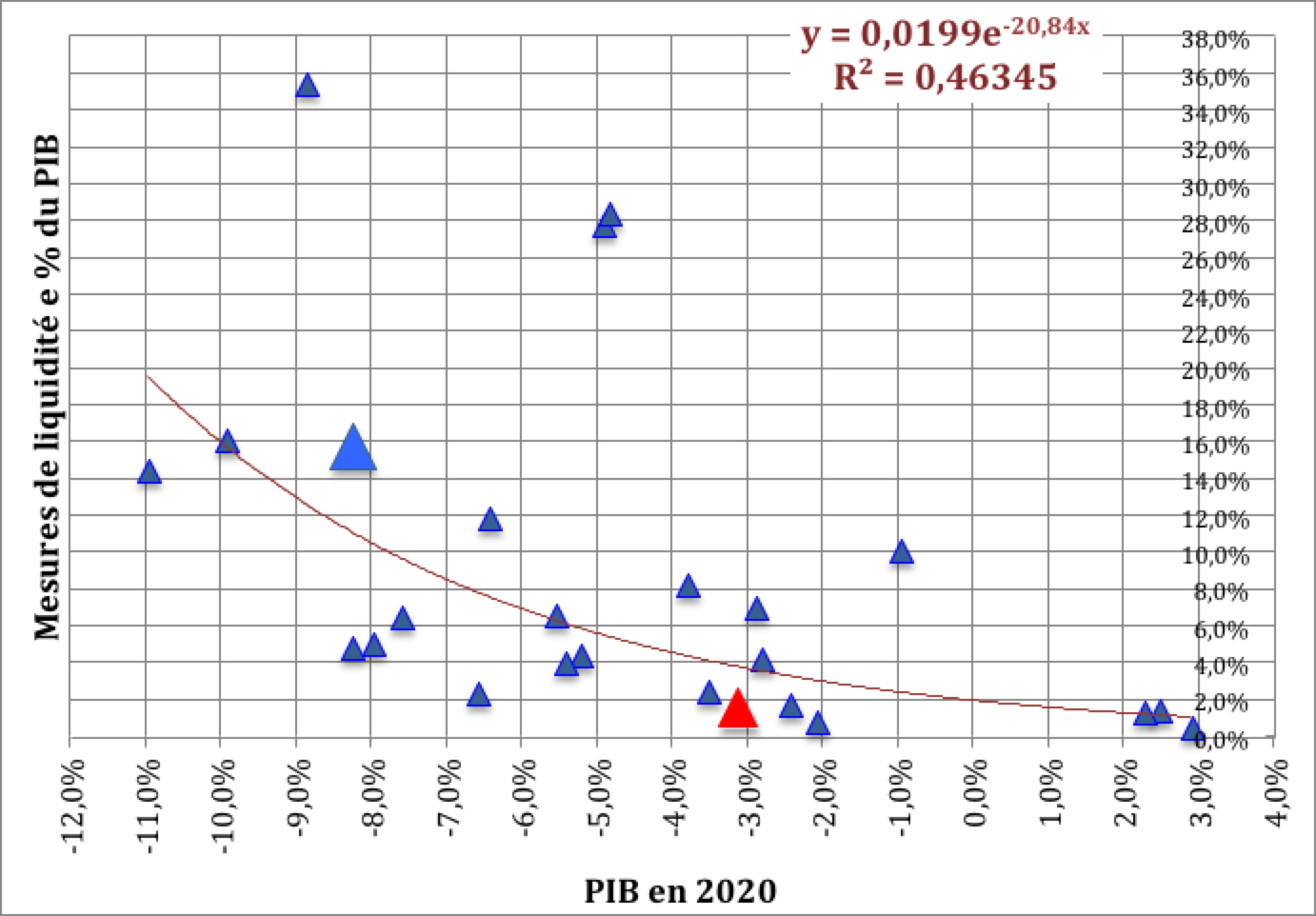

y = 0,0199e-20,84x |

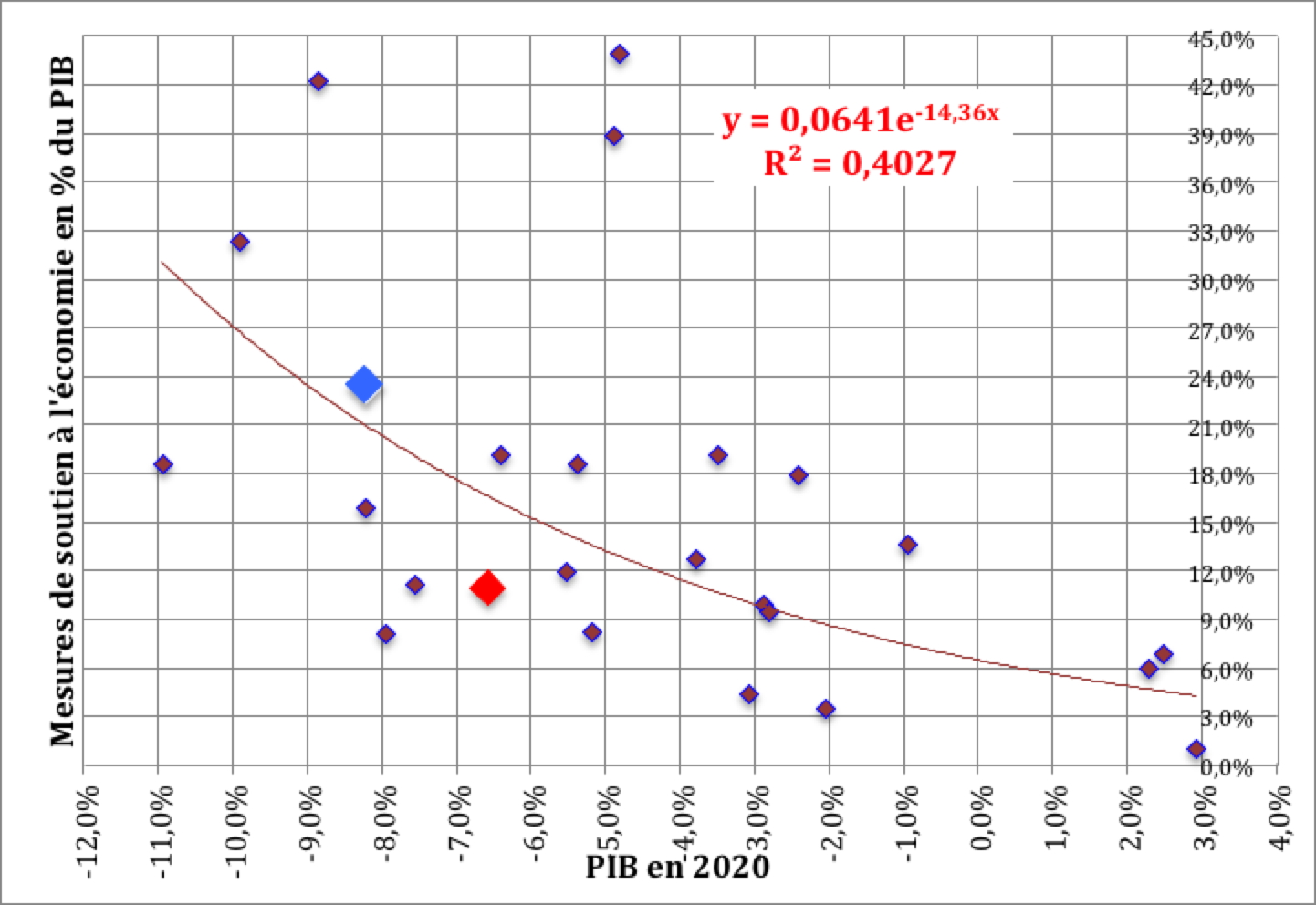

y = 0,0641e-14,36x |

Les niveaux des coefficients de corrélation sont faibles, mais apparaissent un petit peu meilleur quand on fait le calcul pour le total des aides (budgétaires et en liquidité). Ceci n’a rien d’étonnant.

En effet on pouvait s’attendre à ce que les réactions de chaque pays soient spécifiques, en fonction, comme on l’a dit, d’un mélange de présupposés idéologiques mais aussi de contraintes politiques et économiques. La dispersion par rapport à la courbe d’alignement n’est donc pas pour surprendre.

De même, l’amélioration relative des résultats avec l’addition des formes d’aides et de soutien nous indique, avant même toute analyse approfondie, que certains pays ont « compensé » un moindre effort budgétaire par un plus grand engagement en liquidité et vice-et-versa.

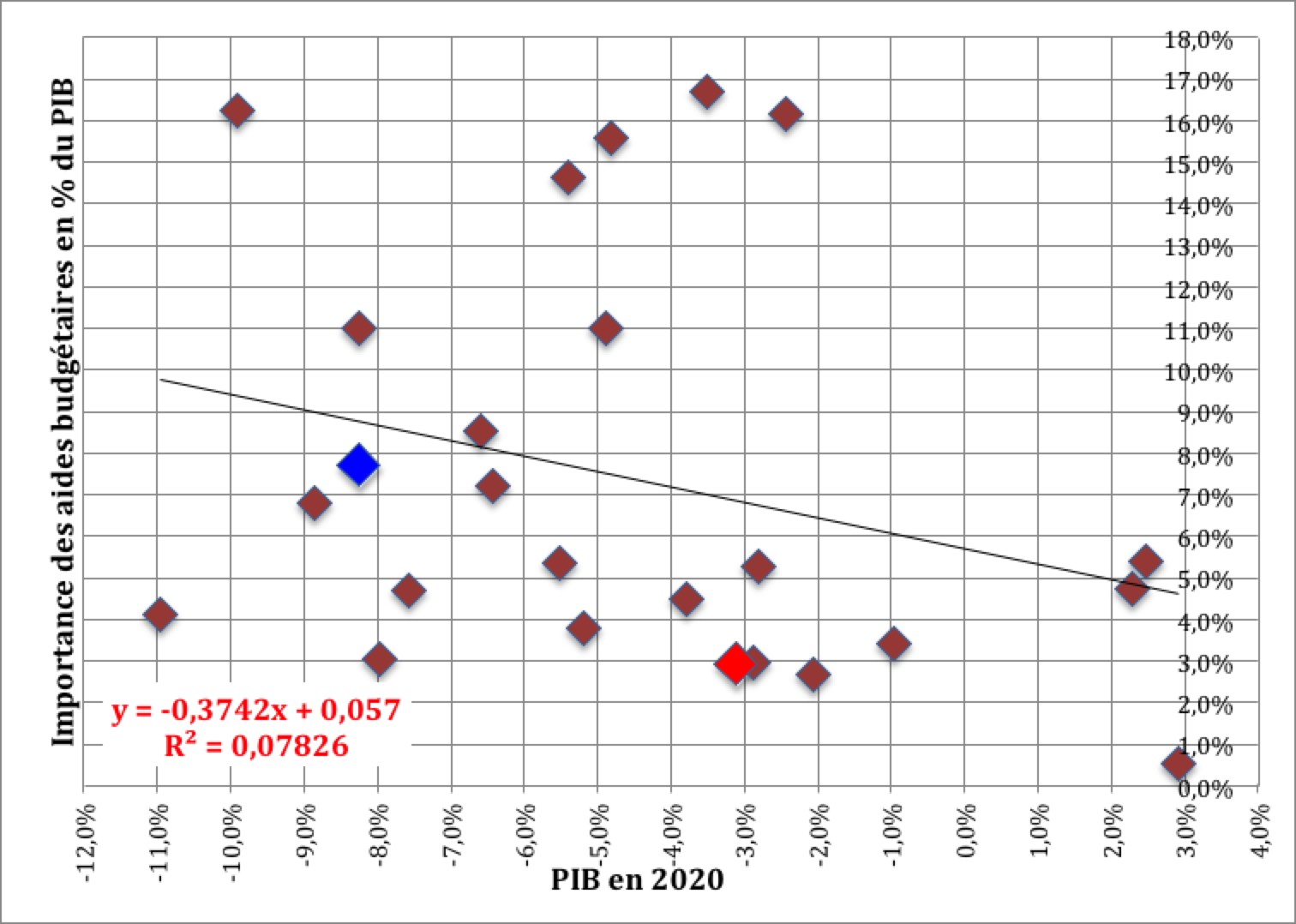

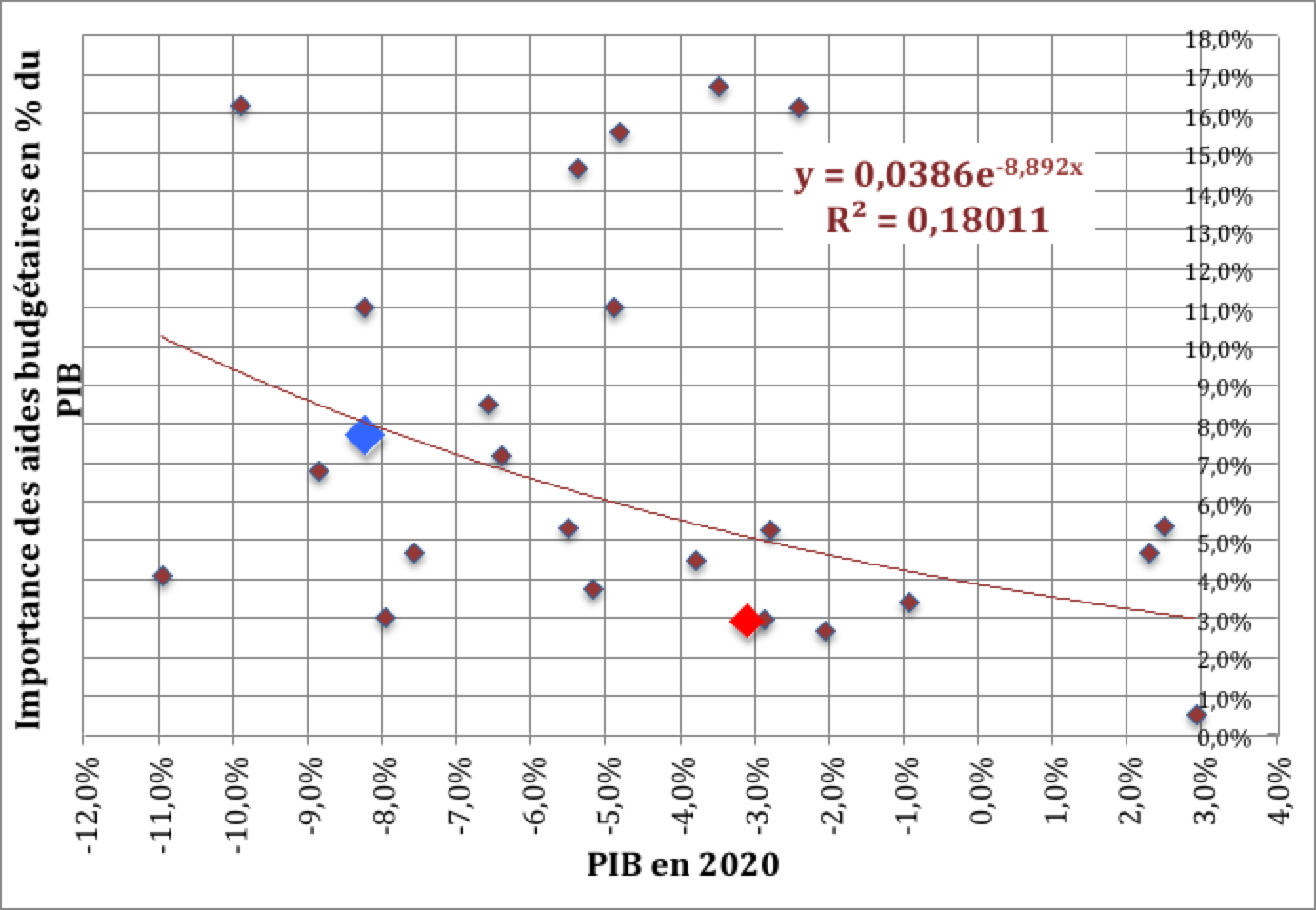

Graphique 1 – H1 (aides budgétaires)

(bleu : France, rouge : Russie)

Graphique 1 – H2 (aides budgétaires)

(bleu : France, rouge : Russie)

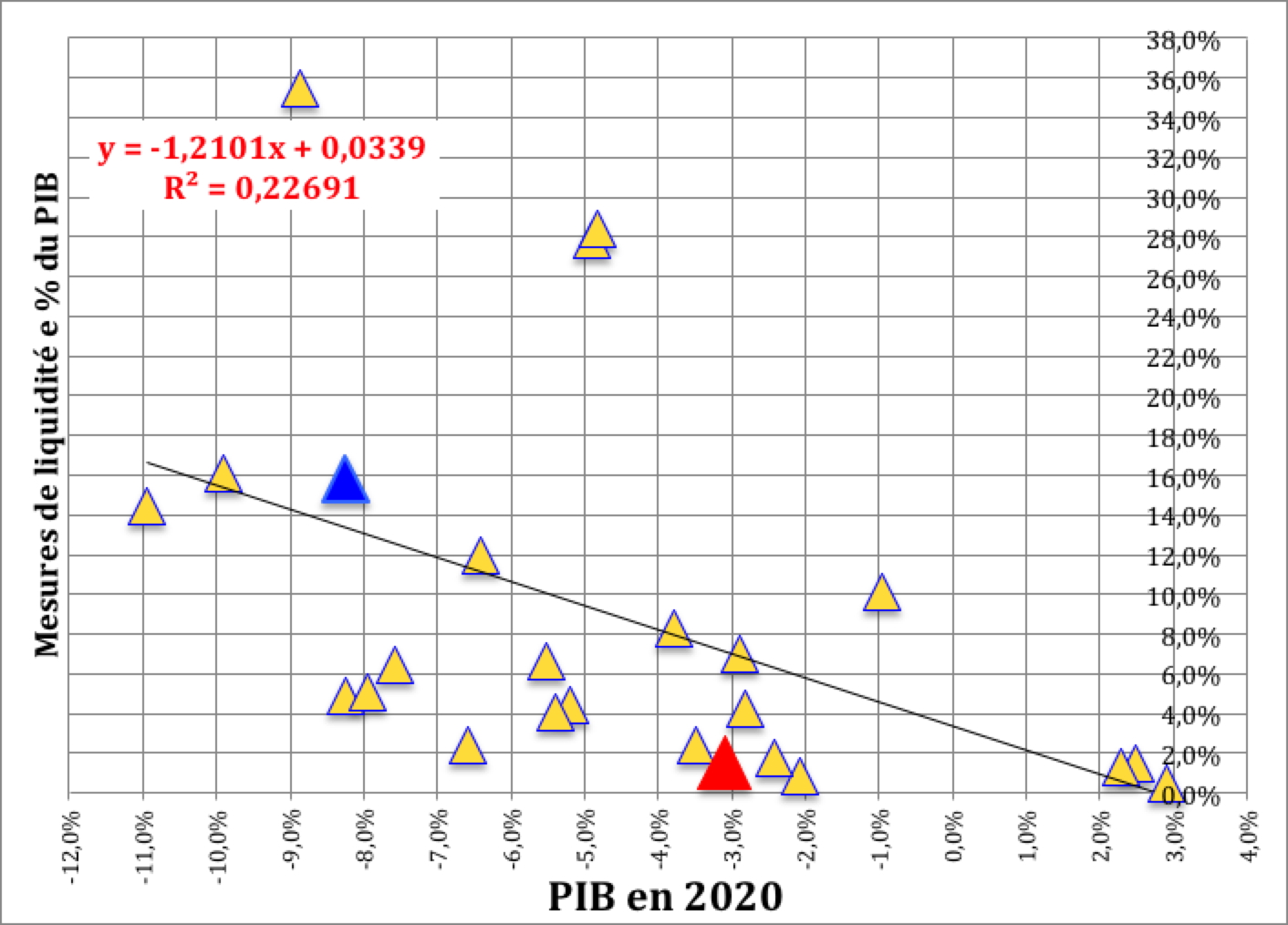

Graphique 2 – H1 (aides en liquidité)

Graphique 2 – H2

(aides en liquidité)

(bleu : France, rouge : Russie)

Graphique 3 H1 (aides totales)

(bleu : France, rouge : Russie)

Graphique 3 H2 (aides totales)

(bleu : France, rouge : Russie)

Plusieurs remarques se dégagent alors. D’une part l’ajustement à un trend exponentiel (H2) semble s’avérer plus réaliste que celui à un trend linéaire, validant ainsi l’hypothèse que, toutes choses étant égales par ailleurs (biais politiques et idéologique), plus la récession a été forte et plus l’effort a été plus que proportionnel par rapport à la récession.

Ensuite, en ce qui concerne les aides budgétaires, un groupe de quatre pays se détache à la fois par le montant modéré de la récession qu’ils ont subie et par le montant élevé des aides budgétaires : l’Australie, le Canada, le Japon et les Etats-Unis. Ce groupe est intéressant car il combine deux îles (Japon et Australie) et deux pays continentaux (Canada et Etats-Unis), deux pays à faible densité de population (Australie et Canada) un pays à moyenne densité (Etats-Unis) et un pays à très forte densité (Japon). Dans l’hypothèse (H1) l’écart moyen est à -0,7% alors qu’il est de +25% dans (H2). Clairement, l’hypothèse (H2) tend à faire remonte le résultat de certains pays.

Tableau 3 (H1) –

Aides budgétaires

| PIB en

2020 |

Aides budgétaires

En % du PIB |

Résultats prévus | Ecart en % | |

| Autriche | -6,6% | 8,6% | 8,17% | 4,8% |

| Belgique | -6,4% | 7,2% | 8,10% | -10,9% |

| Finlande | -2,9% | 3,0% | 6,78% | -56,2% |

| France | -8,2% | 7,7% | 8,78% | -12,2% |

| Allemagne | -4,9% | 11,0% | 7,53% | 46,4% |

| Grèce | -8,2% | 11,0% | 8,79% | 25,5% |

| Irlande | 2,5% | 5,4% | 4,77% | 12,9% |

| Italie | -8,9% | 6,8% | 9,02% | -24,3% |

| Pays-Bas | -3,8% | 4,5% | 7,12% | -36,5% |

| Portugal | -7,6% | 4,7% | 8,54% | -44,7% |

| Slovaquie | -5,2% | 3,8% | 7,65% | -50,4% |

| Slovénie | -5,5% | 5,3% | 7,77% | -31,2% |

| Espagne | -11,0% | 4,1% | 9,80% | -57,9% |

| Canada | -5,4% | 14,6% | 7,72% | 89,7% |

| Japon | -4,8% | 15,6% | 7,51% | 107,5% |

| Royaume-Uni | -9,9% | 16,3% | 9,41% | 72,7% |

| Etats-Unis | -3,5% | 16,7% | 7,01% | 138,5% |

| Russie | -3,1% | 2,9% | 6,86% | -57,6% |

| Chine | 2,3% | 4,7% | 4,85% | -2,4% |

| Inde | -8,0% | 3,1% | 8,68% | -64,8% |

| Indonésie | -2,1% | 2,7% | 6,47% | -58,6% |

| Vietnam | 2,9% | 0,5% | 4,61% | -88,4% |

| Australie | -2,4% | 16,2% | 6,61% | 144,7% |

| Corée du Sud | -1,0% | 3,4% | 6,06% | -43,2% |

| Suède | -2,8% | 5,3% | 6,75% | -21,7% |

Sources : Données du FMI pour le PIB et les aides budgétaires, calcul de l’auteur pour les deux autres colonnes.

Les données pour les Etats-Unis n’incluent pas le plan Biden de mars 2021

Si le montant des aides est comparable au Royaume-Uni, la récession subie est, quant à elle, bien plus considérable. De la même manière se dégagent les situations de la Chine et de l’Irlande, où les résultats économiques, par comparaison, apparaissent bons, et où le niveau de l’aide budgétaire est relativement important, mais qui sont, à tous égards, très dissemblables. La France se trouve à la 12ème place.

Dans l’hypothèse (H2), l’écart moyen est de 25% et le groupe des pays montrant l’écart au trend le plus important ne comprend que des pays extra-européens (Australie, Etats-Unis, Japon, Canada), suivis ensuite par un groupe de pays où la Chine et le Royaume-Uni, figurent en bonne place. La France, en 13ème position, se situe donc sous la médiane. L’adoption de (H2), tout en améliorant le résultat global, se traduit par une détérioration de la position de la France.

Tableau 3 (H2)

Aides budgétaires

| PIB | Aides budgétaires | Prévus | Ecart en % | |

| Autriche | -6,6% | 8,6% | 6,9% | 23,3% |

| Belgique | -6,4% | 7,2% | 6,8% | 5,7% |

| Finlande | -2,9% | 3,0% | 5,0% | -40,4% |

| France | -8,2% | 7,7% | 8,0% | -3,9% |

| Allemagne | -4,9% | 11,0% | 6,0% | 84,8% |

| Grèce | -8,2% | 11,0% | 8,0% | 37,2% |

| Irlande | 2,5% | 5,4% | 3,1% | 73,9% |

| Italie | -8,9% | 6,8% | 8,5% | -19,7% |

| Pays-Bas | -3,8% | 4,5% | 5,4% | -16,5% |

| Portugal | -7,6% | 4,7% | 7,6% | -37,6% |

| Slovaquie | -5,2% | 3,8% | 6,1% | -38,1% |

| Slovénie | -5,5% | 5,3% | 6,3% | -15,3% |

| Espagne | -11,0% | 4,1% | 10,2% | -59,6% |

| Canada | -5,4% | 14,6% | 6,2% | 134,7% |

| Japon | -4,8% | 15,6% | 5,9% | 162,7% |

| Royaume-Uni | -9,9% | 16,3% | 9,3% | 74,3% |

| Etats-Unis | -3,5% | 16,7% | 5,3% | 217,2% |

| Russie | -3,1% | 2,9% | 5,1% | -42,8% |

| Chine | 2,3% | 4,7% | 3,2% | 50,1% |

| Inde | -8,0% | 3,1% | 7,8% | -61,0% |

| Indonésie | -2,1% | 2,7% | 4,6% | -42,2% |

| Vietnam | 2,9% | 0,5% | 3,0% | -82,0% |

| Australie | -2,4% | 16,2% | 4,8% | 237,4% |

| Corée du Sud | -1,0% | 3,4% | 4,2% | -18,1% |

| Suède | -2,8% | 5,3% | 5,0% | 6,6% |

Sources : Données du FMI pour le PIB et les aides budgétaires, calcul de l’auteur pour les deux autres colonnes.

Les données pour les Etats-Unis n’incluent pas le plan Biden de mars 2021

En ce qui concerne les aides en liquidité, on observe le même phénomène : l’écart moyen, qui était de -5,5% avec (H1) passe à +43% avec (H2). Trois pays, dans le cadre de l’hypothèse (H1) se détachent de l’ensemble avec un écart au trend du montant des aides supérieur à 200% du PIB, l’Irlande et le Japon tandis que l’Allemagne, l’Italie et la Corée ont un écart compris entre 100% et 200%. Il s‘agit de cinq économies très industrialisées dont trois pays de la zone Euro.

Le rôle de la BCE est ici bien mis en valeur alors que les pays de l’UE et de l’UEM apparaissent nettement moins bien placés pour les aides budgétaires. Dans l’hypothèse (H2) ce sont trois pays qui montrent un écart au trend de plus de 300%, l’Allemagne, le Japon, et la Corée du Sud. Ils sont suivis par 4 autres pays de la zone euro, l’Italie, la Finlande, les Pays-Bas et la Belgique. Cette dernière recule de 4 place par rapport à sa position dans l’hypothèse (H1). On doit signaler que l’échantillon semble assez également réparti, même si le groupe des 4 pays de tête tend à le déséquilibrer.

Inversement, cinq pays ont des écarts aux aides en liquidité très importants dans le sens négatif: Australie, Autriche, Russie, Indonésie et Vietnam dans l’hypothèse (H1).

Tableau 4 – H1

Aides en liquidité

| PIB en

2020 |

Aides en liquidité

En % du PIB |

Résultats

prévus |

Ecart en % | |

| Autriche | -6,6% | 2,4% | 11,4% | -78,8% |

| Belgique | -6,4% | 11,9% | 11,2% | 6,8% |

| Finlande | -2,9% | 7,0% | 6,9% | 1,3% |

| France | -8,2% | 15,8% | 13,4% | 18,0% |

| Allemagne | -4,9% | 27,8% | 9,3% | 198,7% |

| Grèce | -8,2% | 4,9% | 13,4% | -63,7% |

| Irlande | 2,5% | 1,5% | 0,4% | 274,7% |

| Italie | -8,9% | 35,5% | 14,1% | 151,2% |

| Pays-Bas | -3,8% | 8,3% | 8,0% | 3,4% |

| Portugal | -7,6% | 6,5% | 12,6% | -48,6% |

| Slovaquie | -5,2% | 4,4% | 9,7% | -54,2% |

| Slovénie | -5,5% | 6,6% | 10,1% | -34,6% |

| Espagne | -11,0% | 14,4% | 16,7% | -13,3% |

| Canada | -5,4% | 4,0% | 9,9% | -59,5% |

| Japon | -4,8% | 28,4% | 9,2% | 208,0% |

| Royaume-Uni | -9,9% | 16,1% | 15,4% | 4,7% |

| Etats-Unis | -3,5% | 2,4% | 7,6% | -68,1% |

| Russie | -3,1% | 1,5% | 7,1% | -78,8% |

| Chine | 2,3% | 1,3% | 0,6% | 99,9% |

| Inde | -8,0% | 5,1% | 13,0% | -60,9% |

| Indonésie | -2,1% | 0,9% | 5,9% | -85,5% |

| Vietnam | 2,9% | 0,5% | -0,1% | -472,3% |

| Australie | -2,4% | 1,8% | 6,3% | -71,8% |

| Corée du Sud | -1,0% | 10,2% | 4,5% | 123,6% |

| Suède | -2,8% | 4,2% | 6,8% | -37,6% |

Sources : Données du FMI pour le PIB et les aides en liquidités, calcul de l’auteur pour les deux autres colonnes.

La France a un écart égal à l’écart moyen en (H2) alors que son écart était fortement supérieur à l’écart moyen en (H1), preuve que l’adoption de (H2), si elle améliore globalement le résultat sur l’échantillon, dégrade celui de la France. Elle passe d’ailleurs du 7ème rang en (H1) au 8ème rang en (H2). Par ailleurs, en (H2) le groupe des pays ayant l’écart au trend le plus mauvais est un peu différent de ce que l’on avait constaté en (H1), puisqu’il comprend la Grèce, l’Inde, le Vietnam, la Russie, l’Autriche et l’Indonésie. En (H2), 13 pays ont un écart au trend positif.

Tableau 4 – H2

Aides en liquidité

PIB |

Aides en liquidité |

Prévus |

Ecart en % |

|

| Autriche | -6,6% | 2,4% | 7,9% | -69,4% |

| Belgique | -6,4% | 11,9% | 7,6% | 57,1% |

| Finlande | -2,9% | 7,0% | 3,6% | 92,0% |

| France | -8,2% | 15,8% | 11,1% | 42,4% |

| Allemagne | -4,9% | 27,8% | 5,5% | 403,7% |

| Grèce | -8,2% | 4,9% | 11,1% | -56,3% |

| Irlande | 2,5% | 1,5% | 1,2% | 24,6% |

| Italie | -8,9% | 35,5% | 12,6% | 180,7% |

| Pays-Bas | -3,8% | 8,3% | 4,4% | 88,0% |

| Portugal | -7,6% | 6,5% | 9,7% | -33,1% |

| Slovaquie | -5,2% | 4,4% | 5,9% | -24,6% |

| Slovénie | -5,5% | 6,6% | 6,3% | 4,7% |

| Espagne | -11,0% | 14,4% | 19,6% | -26,1% |

| Canada | -5,4% | 4,0% | 6,1% | -34,5% |

| Japon | -4,8% | 28,4% | 5,4% | 422,3% |

| Royaume-Uni | -9,9% | 16,1% | 15,7% | 2,5% |

| Etats-Unis | -3,5% | 2,4% | 4,1% | -41,1% |

| Russie | -3,1% | 1,5% | 3,8% | -60,1% |

| Chine | 2,3% | 1,3% | 1,2% | 3,6% |

| Inde | -8,0% | 5,1% | 10,5% | -51,3% |

| Indonésie | -2,1% | 0,9% | 3,1% | -72,1% |

| Vietnam | 2,9% | 0,5% | 1,1% | -56,7% |

| Australie | -2,4% | 1,8% | 3,3% | -45,9% |

| Corée du Sud | -1,0% | 10,2% | 2,4% | 318,6% |

| Suède | -2,8% | 4,2% | 3,6% | 18,5% |

Sources : Données du FMI pour le PIB et les aides en liquidités, calcul de l’auteur pour les deux autres colonnes.

L’analyse des aides à la liquidité révèle aussi des points importants.

Les mesures de soutien aux ménages, aux entreprises et au secteur financier ont donc porté à la fois sur la liquidité (avec l’offre de crédit et le report des obligations financières) et sur leur solvabilité (avec le transfert de ressources réelles). Cela a contraint les gouvernements à effectuer plusieurs arbitrages. Si des transferts ou des prêts bonifiés ont été accordés à une grande entreprise, ils ont pu être subordonnés au maintien de l’emploi et à la limitation de la rémunération des dirigeants, ou à celle des dividendes et des rachats d’actions.

Une option intermédiaire a consisté pour l’État à prendre une participation dans l’entreprise. Lorsque la liquidité a représenté un problème majeur, on a eu recours à un crédit de la banque centrale (au moyen d’un programme d’achat d’actifs) ou à d’autres intermédiaires financiers sous contrôle de l’État (au moyen de prêts et de garanties).

De telles pratiques s’étaient avérées efficaces lors des crises antérieures.

On peut, alors, comparer les écarts au trend pour le total des aides dans l’hypothèse (H1) comme dans l’hypothèse (H2).

Tableau 5-H1

Aides totales

PIB en2020 |

Aides totales (budgétaires et monétairesEn % du PIB |

Résultatsprévus |

Ecart en % |

|

| Autriche | -6,6% | 11,0% | 19,5% | -43,9% |

| Belgique | -6,4% | 19,1% | 19,3% | -0,6% |

| Finlande | -2,9% | 10,0% | 13,7% | -27,1% |

| France | -8,2% | 23,5% | 22,1% | 6,1% |

| Allemagne | -4,9% | 38,9% | 16,8% | 130,8% |

| Grèce | -8,2% | 15,9% | 22,1% | -28,3% |

| Irlande | 2,5% | 6,9% | 5,2% | 33,1% |

| Italie | -8,9% | 42,3% | 23,1% | 82,9% |

| Pays-Bas | -3,8% | 12,8% | 15,1% | -15,4% |

| Portugal | -7,6% | 11,2% | 21,1% | -47,0% |

| Slovaquie | -5,2% | 8,2% | 17,3% | -52,5% |

| Slovénie | -5,5% | 11,9% | 17,8% | -33,1% |

| Espagne | -11,0% | 18,6% | 26,5% | -29,8% |

| Canada | -5,4% | 18,7% | 17,6% | 5,8% |

| Japon | -4,8% | 44,0% | 16,7% | 163,1% |

| Royaume-Uni | -9,9% | 32,4% | 24,8% | 30,6% |

| Etats-Unis | -3,5% | 19,2% | 14,6% | 30,9% |

| Russie | -3,1% | 4,4% | 14,0% | -68,4% |

| Chine | 2,3% | 6,0% | 5,5% | 9,8% |

| Inde | -8,0% | 8,1% | 21,7% | -62,4% |

| Indonésie | -2,1% | 3,5% | 12,4% | -71,4% |

| Vietnam | 2,9% | 1,0% | 4,5% | -77,5% |

| Australie | -2,4% | 18,0% | 12,9% | 38,8% |

| Corée du Sud | -1,0% | 13,6% | 10,6% | 28,5% |

| Suède | -2,8% | 9,5% | 13,5% | -29,6% |

Source : voir tableau 3 et 4

Le passage de (H1) à (H2) a alors des effets notables. Tout d’abord, l’écart moyen au trend passe de -1% à +21%. Ensuite, si le groupe des pays avec le plus fort écart positif ne compte que 3 pays, le Japon, l’Allemagne et l’Italie, ce groupe est nettement plus important, mais scindé en deux en (H2) avec le Japon et l’Allemagne en tête (écart de plus de 200%) suivis par 4 autres pays, l’Australie, la Corée du Sud, l’Italie et les Etats-Unis.

La combinaison des aides budgétaires et des aides en liquidité implique naturellement que les pays extra-UE, et extra-Européens en général, remontent massivement dans le classement. On mesure donc qu’il y a une singularité des pays de l’UE qui ont, en général moins aidés par le budget leurs économies que les pays non-UE. Par contre, les pays de l’UEM, autrement dit de la zone Euro, bénéficient d’aides en liquidité globalement plus importantes, ce qui explique alors leur remontée dans le classement. Mais, la contribution de la BCE est globalement insuffisante pour leur permettre d’améliorer leur situation dans le classement global.

La France, quant à elle, passe de la 10ème place en (H1) à la 13ème place en (H2).

Tableau 5-H2

Aides totales

PIB |

Aides totales |

Prévus |

Ecart en % |

||

| Autriche | -6,6% | 11,0% | 16,5% | -33,6% | |

| Belgique | -6,4% | 19,1% | 16,1% | 18,7% | |

| Finlande | -2,9% | 10,0% | 9,7% | 2,5% | |

| France | -8,2% | 23,5% | 20,9% | 12,2% | |

| Allemagne | -4,9% | 38,9% | 13,0% | 200,0% | |

| Grèce | -8,2% | 15,9% | 21,0% | -24,2% | |

| Irlande | 2,5% | 6,9% | 4,5% | 52,9% | |

| Italie | -8,9% | 42,3% | 22,9% | 84,6% | |

| Pays-Bas | -3,8% | 12,8% | 11,1% | 15,5% | |

| Portugal | -7,6% | 11,2% | 19,1% | -41,3% | |

| Slovaquie | -5,2% | 8,2% | 13,5% | -39,1% | |

| Slovénie | -5,5% | 11,9% | 14,2% | -15,8% | |

| Espagne | -11,0% | 18,6% | 30,9% | -40,0% | |

| Canada | -5,4% | 18,7% | 13,9% | 34,1% | |

| Japon | -4,8% | 44,0% | 12,8% | 243,2% | |

| Royaume-Uni | -9,9% | 32,4% | 26,6% | 21,5% | |

| Etats-Unis | -3,5% | 19,2% | 10,6% | 80,6% | |

| Russie | -3,1% | 4,4% | 10,0% | -55,8% | |

| Chine | 2,3% | 6,0% | 4,6% | 30,1% | |

| Inde | -8,0% | 8,1% | 20,1% | -59,5% | |

| Indonésie | -2,1% | 3,5% | 8,6% | -59,0% | |

| Vietnam | 2,9% | 1,0% | 4,2% | -76,2% | |

| Australie | -2,4% | 18,0% | 9,1% | 97,5% | |

| Corée du Sud | -1,0% | 13,6% | 7,4% | 85,1% | |

| Suède | -2,8% | 9,5% | 9,6% | -0,8% | |

Sources : tableau 3 et 4

D’une manière générale, l’usage d’un trend exponentiel par rapport à un trend linéaire améliore la fiabilité des comparaisons. Mais, le trend exponentiel (H2) parce qu’il permet de mieux prendre en compte les résultats aux extrêmes fait à la fois mieux ressortir les efforts faits par les pays où la récession a été relativement faible, et en contrepartie accuse le creusement des résultats des pays situés au milieu de l’échantillon.

3. Analyse des résultats

En quoi les différences entre divers pays en matière de formes de réaction politique, d’idéologie économique ou de contraintes tant économiques qu’institutionnelles peuvent-elles expliquer les différences de réaction à la pandémie de Covid-19[24] et les différences de niveau de soutien à l’économie ? Cette question peut alors être abordée plus rationnellement.

Tableau 6 – H1

Classements

|

Aides budgétaires, en écart au trend |

Aides en liquidité, en écart au trend | Aides totales, en écart au trend | ||||||

| Australie | 144,67% | 1 | Irlande | 274,70% | 1 | Japon | 163,1% | 1 |

| Etats-Unis | 138,46% | 2 | Japon | 207,95% | 2 | Allemagne | 130,8% | 2 |

| Japon | 107,53% | 3 | Allemagne | 198,71% | 3 | Italie | 82,9% | 3 |

| Canada | 89,67% | 4 | Italie | 151,19% | 4 | Australie | 38,8% | 4 |

| Royaume-Uni | 72,73% | 5 | Corée du Sud | 123,58% | 5 | Irlande | 33,1% | 5 |

| Allemagne | 46,44% | 6 | Chine | 99,86% | 6 | Etats-Unis | 30,9% | 6 |

| Grèce | 25,52% | 7 | France | 17,99% | 7 | Royaume-Uni | 30,6% | 7 |

| Irlande | 12,85% | 8 | Belgique | 6,79% | 8 | Corée du Sud | 28,5% | 8 |

| Autriche | 4,76% | 9 | Royaume-Uni | 4,69% | 9 | Chine | 9,8% | 9 |

| Chine | -2,38% | 10 | Pays-Bas | 3,36% | 10 | France | 6,1% | 10 |

| Belgique | -10,90% | 11 | Finlande | 1,35% | 11 | Canada | 5,8% | 11 |

| France | -12,19% | 12 | Espagne | -13,29% | 12 | Belgique | -0,6% | 12 |

| Suède | -21,71% | 13 | Slovénie | -34,55% | 13 | Pays-Bas | -15,4% | 13 |

| Italie | -24,33% | 14 | Suède | -37,61% | 14 | Finlande | -27,1% | 14 |

| Slovénie | -31,20% | 15 | Portugal | -48,56% | 15 | Grèce | -28,3% | 15 |

| Pays-Bas | -36,53% | 16 | Slovaquie | -54,17% | 16 | Suède | -29,6% | 16 |

| Corée du Sud | -43,18% | 17 | Canada | -59,50% | 17 | Espagne | -29,8% | 17 |

| Portugal | -44,66% | 18 | Inde | -60,92% | 18 | Slovénie | -33,1% | 18 |

| Slovaquie | -50,36% | 19 | Grèce | -63,71% | 19 | Autriche | -43,9% | 19 |

| Finlande | -56,15% | 20 | Etats-Unis | -68,11% | 20 | Portugal | -47,0% | 20 |

| Russie | -57,59% | 21 | Australie | -71,77% | 21 | Slovaquie | -52,5% | 21 |

| Espagne | -57,87% | 22 | Russie | -78,80% | 22 | Inde | -62,4% | 22 |

| Indonésie | -58,60% | 23 | Autriche | -78,83% | 23 | Russie | -68,4% | 23 |

| Inde | -64,78% | 24 | Indonésie | -85,52% | 24 | Indonésie | -71,4% | 24 |

| Vietnam | -88,39% | 25 | Vietnam | -472,26% | 25 | Vietnam | -77,5% | 25 |

La diversité des résultats est alors la première chose qui frappe. Elle traduit aussi la diversité des réponses nationales à la pandémie[25].

Tableau 6 – H2

Classements

Aides budgétaires en écart au trend |

Aides en liquidité en écart au trend |

Aides totales en écart au trend |

||||||

| Australie | 237,4% | 1 | Japon | 422,3% | 1 | Japon | 243,2% | 1 |

| Etats-Unis | 217,2% | 2 | Allemagne | 403,7% | 2 | Allemagne | 200,0% | 2 |

| Japon | 162,7% | 3 | Corée du Sud | 318,6% | 3 | Australie | 97,5% | 3 |

| Canada | 134,7% | 4 | Italie | 180,7% | 4 | Corée du Sud | 85,1% | 4 |

| Allemagne | 84,8% | 5 | Finlande | 92,0% | 5 | Italie | 84,6% | 5 |

| Royaume-Uni | 74,3% | 6 | Pays-Bas | 88,0% | 6 | Etats-Unis | 80,6% | 6 |

| Irlande | 73,9% | 7 | Belgique | 57,1% | 7 | Irlande | 52,9% | 7 |

| Chine | 50,1% | 8 | France | 42,4% | 8 | Canada | 34,1% | 8 |

| Grèce | 37,2% | 9 | Irlande | 24,6% | 9 | Chine | 30,1% | 9 |

| Autriche | 23,3% | 10 | Suède | 18,5% | 10 | Royaume-Uni | 21,5% | 10 |

| Suède | 6,6% | 11 | Slovénie | 4,7% | 11 | Belgique | 18,7% | 11 |

| Belgique | 5,7% | 12 | Chine | 3,6% | 12 | Pays-Bas | 15,5% | 12 |

| France | -3,9% | 13 | Royaume-Uni | 2,5% | 13 | France | 12,2% | 13 |

| Slovénie | -15,3% | 14 | Slovaquie | -24,6% | 14 | Finlande | 2,5% | 14 |

| Pays-Bas | -16,5% | 15 | Espagne | -26,1% | 15 | Suède | -0,8% | 15 |

| Corée du Sud | -18,1% | 16 | Portugal | -33,1% | 16 | Slovénie | -15,8% | 16 |

| Italie | -19,7% | 17 | Canada | -34,5% | 17 | Grèce | -24,2% | 17 |

| Portugal | -37,6% | 18 | Etats-Unis | -41,1% | 18 | Autriche | -33,6% | 18 |

| Slovaquie | -38,1% | 19 | Australie | -45,9% | 19 | Slovaquie | -39,1% | 19 |

| Finlande | -40,4% | 20 | Inde | -51,3% | 20 | Espagne | -40,0% | 20 |

| Indonésie | -42,2% | 21 | Grèce | -56,3% | 21 | Portugal | -41,3% | 21 |

| Russie | -42,8% | 22 | Vietnam | -56,7% | 22 | Russie | -55,8% | 22 |

| Espagne | -59,6% | 23 | Russie | -60,1% | 23 | Indonésie | -59,0% | 23 |

| Inde | -61,0% | 24 | Autriche | -69,4% | 24 | Inde | -59,5% | 24 |

| Vietnam | -82,0% | 25 | Indonésie | -72,1% | 25 | Vietnam | -76,2% | 25 |

Les résultats, une fois exprimés en pourcentage de l’écart à la tendance de l’échantillon, font ainsi apparaître une nette différence entre les aides budgétaires et les aides à la liquidité. Dans le cadre de l’hypothèse (H1), pour les aides budgétaires, seuls neuf pays (36%) se retrouvent au dessus de la tendance, dont trois, comme déjà notés, très largement au-dessus, avec un écart de plus de 100% (Australie, Etats-Unis, Japon).

Ces derniers ont, à l’évidence, réagi très vigoureusement aux conséquences économiques de la pandémie. Ils sont suivis par un autre groupe de trois pays dont les écarts à la tendance des aides budgétaires sont compris entre 90% et 45%, le Canada, le Royaume-Uni et l’Allemagne. La France, en dépit du « quoi qu’il en coûte » du Président Emmanuel Macron, ne se retrouve qu’à la 12ème place, soit la médiane de l’échantillon et elle est encore devancée par quatre pays de la zone Euro, la Grèce, l’Irlande, l’Autriche et la Belgique.

Pour ce qui est des aides à la liquidité, onze pays ont un écart positif à la tendance soit 44%. Mais, il y a un phénomène de compensation net par rapport aux aides budgétaires. Six pays se retrouvent en effet avec des écarts de 99% et plus par rapport à la tendance (Irlande, Japon, Allemagne, Italie, Corée du Sud, Chine). Pour ces pays, à l’exception de l’Allemagne et du Japon, c’est bien d’une compensation qu’il s’agit. La France suit immédiatement derrière, mais avec un écart supérieur de seulement 18%.

Si l’on observe maintenant le total des aides, on voit que la France se retrouve en dixième position (essentiellement grâce à la contribution des aides à la liquidité) dans le cadre de (H1) et qu’elle passe à la treizième position dans le cadre de (H2).

Par rapport à la sévérité des conséquences de la crise sanitaire, elle est largement distancée tant par le Japon et l’Allemagne (dont l’écart total est de plus de 100% en H1 et de plus de 200% en H2) que par l’Italie, le Royaume-Uni, les États-Unis ou encore l’Irlande ou la Corée du Sud voire (H2) la Belgique et les Pays-Bas. Cela incite à relativiser les prétentions à l’autosatisfaction de nos dirigeants.

Graphique 4

La France n’est clairement pas dans le peloton de tête des pays qui ont le plus aidé leur économie face aux conséquences de la crise sanitaire. Si l’on peut comprendre qu’elle ait fait un effort moindre que ceux consentis par le Japon et l’Allemagne, l’Italie, l’Irlande et le Royaume-Uni ont fait plus d’efforts (H1), pays auxquels il faut ajouter la Belgique et les Pays-Bas (H2).

D’une manière générale, les pays de l’UE ont, à l’exception de l’Allemagne, moins soutenus budgétairement leurs économies que le reste du monde, et l’action de la BCE, pour volontariste qu’elle ait pu être, ne s’est pas avérée suffisante pour redresser la situation. On le constate, la politique monétaire n’est pas complètement substituable à la politique budgétaire.

On peut alors tenter de répondre à certaines des questions posées dans l’introduction.

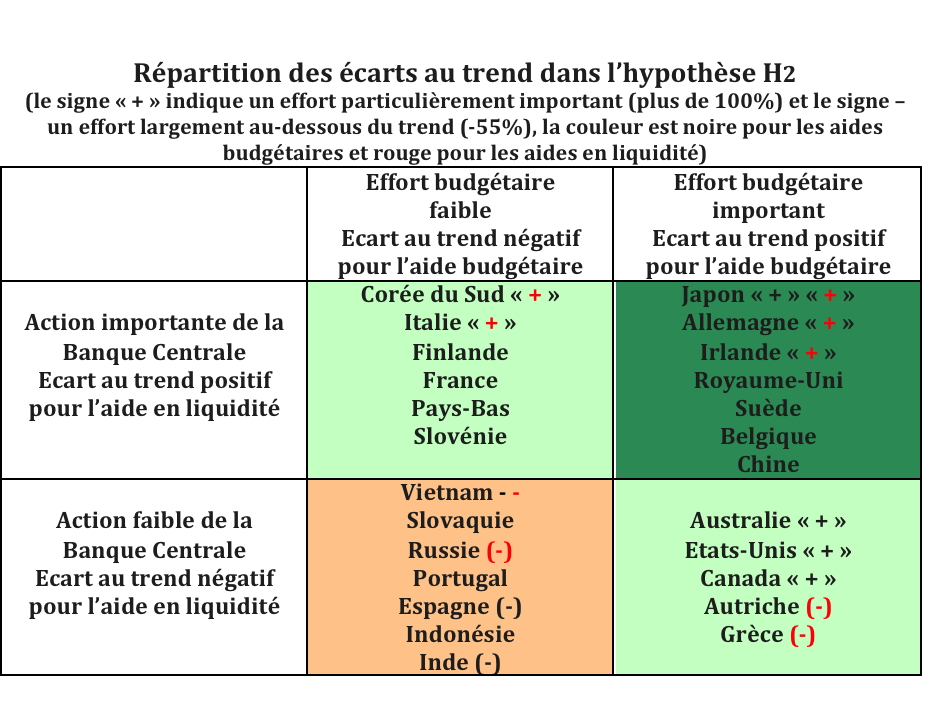

Dans le groupe des 6 pays du quadrant « nord-est », qui correspond à un double niveau de soutien budgétaire ET en liquidité, la présence du Japon et de l’Allemagne avec des niveaux massifs de soutien par rapport au niveau de choc économique causé par la Covid-19 laisse à supposer que les gouvernements ont profité d’un effet d’aubaine.

L’épidémie affaiblissant les contraintes politiques et idéologiques sur ces deux points, on ne peut exclure qu’ils ont cherché à utiliser le prétexte de la crise pour aider massivement leurs économies. Cela semble avéré dans le cas de l’Allemagne[26], mais pourrait être moins sûr pour le Japon où les contraintes en matières de politique monétaire et budgétaire sont moins évidentes. Le Royaume-Uni et la Suède semblent avoir voulu répondre à une politique sanitaire au départ inadapté afin de se concilier leurs populations, et cela semble particulièrement vrai pour le Royaume-Uni « post-Brexit »[27].

Enfin, nous avons dans ce groupe la Chine, dont le niveau de choc dû à la Covid est globalement très faible et du même ordre qu’au Vietnam qui lui se trouve par contre dans la quadrant « sud-ouest », caractérisé par des niveaux de soutien très faibles tant budgétaires qu’en liquidité. Est-ce dû à la plus grande sensibilité des autorités chinoises aux mouvements sociaux se produisant dans le pays ? On peut le penser[28].

Si l’on regarde maintenant les pays qui ont le moins aidé leur économie (quadrant « sud-ouest »), on trouve des pays qui ont agi ainsi par choix idéologique ou politique (la Slovaquie et la Russie). Pour la Slovaquie, pays membre de l’UE et de l’UEM (zone Euro) il est connu pour être proche du groupe des pays « frugaux ».

On pouvait donc s’attendre à ce qu’il n’utilise le soutien budgétaire qu’avec parcimonie. Il est plus étonnant qu’il ait eu peu recours aux aides en liquidité, permises par la BCE. Dans le cas de la Russie, on connaît la prudence du gouvernement et de la Banque Centrale. On notera cependant que le niveau des aides budgétaires a été inférieur à ce qu’il avait été lors de la crise de 2008-2009. Il y a aussi des pays qui, soit parce que les conséquences de la crise sanitaire ont été faibles (cas du Vietnam), soit parce que leurs moyens sont limités (Inde, Indonésie). Notons que la croissance a été de 2,9% au Vietnam, de – 2,1% en Indonésie et de – 3,1% en Russie. Cela peut aussi expliquer que leurs gouvernements respectifs se sont trouvés confrontés à une moindre injonction de soutenir leurs économies.

Mais, cela ne s’applique pas pour l’Inde (- 8%) ni pour la Slovaquie (-5,2%). Notons aussi que les pays d’Europe du Sud (Espagne, Grèce, Portugal) où les conséquences de la crise de la dette et de la crise de l’Euro ne sont pas encore surmontées ont réagi plus faiblement à la récession et n’ont pas souhaité ou n’ont pu utiliser les moyens mis à la disposition des gouvernements par la BCE. De ce point de vue, la zone Euro a creusé les différences en son sein.

Le quadrant « nord-est », qui correspond à un niveau faible de soutien budgétaire mais un niveau important d’aide en liquidité est intéressant car sur les 6 pays qu’il contient, 5 font partie de l’UE et de l’UEM. Il est donc révélateur que ces pays aient utilisé relativement peu l’instrument budgétaire, même si leur situation du point de vue de la dette publique était très différente (la dette de l’Italie et de la France est élevée mais celle de la Finlande et des Pays Bas est bien plus faible) alors qu’ils ont par contre massivement usé de l’instrument des liquidités.

Tableau 8

Classement des pays de la zone Euro en fonction de la dette publique et de l’écart au trend sur l’aide budgétaire (H2)

Dette publique en 2019 |

Soutien budgétaire en écart au trend (H2) |

|

| Pays-Bas |

47,6% |

-16,5% |

| Slovaquie |

48,5% |

-38,1% |

| Irlande |

57,4% |

73,9% |

| Finlande |

59,3% |

-40,4% |

| Allemagne |

59,6% |

84,8% |

| Slovénie |

65,6% |

-15,3% |

| Autriche |

70,5% |

23,3% |

| Espagne |

95,5% |

-59,6% |

| Belgique |

98,1% |

5,7% |

| France |

98,1% |

-3,9% |

| Portugal |

116,8% |

-37,6% |

| Italie |

134,6% |

-19,7% |

| Grèce |

184,9% |

37,2% |

Source : FMI

Cela est révélateur du poids institutionnel relatif de la zone Euro où certains pays sur-réagissent en matière de prudence budgétaire (Pays-Bas, Slovaquie, Finlande et Slovénie) alors que la situation de leur dette leur aurait permis d’avoir bien plus de marges de manœuvre.

La crise sanitaire s’avère ainsi avoir été un puissant révélateur des comportements, des contraintes, mais aussi des présupposés idéologiques des uns et des autres. Les différences entre les niveaux de soutien de l’économie à la suite de la crise provoquée par la Covid-19 permettent de mesurer comment ces différents facteurs influent sur les réactions des gouvernements.

Notes

* Je remercie vivement les professeurs Kuvalin et Vol’konskiy pour leurs remarques éclairantes durant la 61e session du séminaire Franco-Russes. Toute erreur et omission est de mon fait.

[1] Drennan, L. T., McConnell, A., et Stark, A., Risk and crisis management in the public sector. Londres, Routledge, 2015.

[2] A. Narlikar et C. E. Sottilotta, « Pandemic narratives and policy responses: west European governments and COVID-19 » in Journal of European Public Policy, vol. 28, 2021, n°8, pp. 1238–1257.

[3] https://www.francetvinfo.fr/sante/maladie/coronavirus/quoi-qu-il-en-coute-emmanuel-macron-lance-un-appel-general-a-la-mobilisation-contre-le-coronavirus_3863731.html

[4] https://www.bfmtv.com/politique/elysee/emmanuel-macron-ce-quoi-qu-il-en-coute-je-l-assume_VN-202012310209.html et https://www.lesechos.fr/economie-france/conjoncture/covid-le-fmi-appuie-le-quoi-quil-en-coute-demmanuel-macron-1261320

[5] Silvestre, C., The Mother of all Recessions Has Arrived, The UniCredit Economics Chartbook— Macro Research, Milan, 2020.

[6] Sapir J., « Would the lock-down induced economic contraction be a prelude to a major depression? » in Ekonomika i Matematechskyie Metody [Economie et Méthodes Mathématiques], Vol. 56 (3), 2020, pp. 5-25

[7] Fornaro, L., and M. Wolf, « Covid-19 Coronavirus and Macroeconomic Policy », Barcelona, GSE Working Paper 1168, Mars 2020.

[8] Hale, T., N. Angrist, E. Cameron-Blake, L. Hallas, B. Kira, S. Majumdar, A. Petherick, T. Phillips,

- Tatlow, and S. Webster, Oxford COVID-19 Government Response Tracker, Blavatnik School of Government, Oxford, 2020.

[9] H. Herrera, M. Konradt, G. Ordoñez, C. Trebesch, « The political consequences of the Covid pandemic: Lessons from cross-country polling data » in https://voxeu.org/article/political-consequences-covid-pandemic

[10] Ruiz Estrada, M.A., « How much unemployment and inflation is going to be generated by COVID-19? », in Transnational Corporations Review, DOI: 10.1080/19186444.2021.1912991 et Kollmann, R., Effects of Covid-19 on Euro Area GDP and Inflation: Demand vs. Supply

Disturbances, MPRA Paper No. 108285, juin 2021, https://mpra.ub.uni-muenchen.de/108285/

[11] Cottarelli C., Euro Area fiscal policies and capacity in post-pandemic times, Economic Governance Support Unit, European Parliament, Bruxelles, Juin 2021.

[12] Alvarez, F., D. Argente, and F. Lippi. 2021. « A Simple Planning Problem for COVID-19 Lockdown, Testing, and Tracing », in NBER, Working Paper n° 26981, Cambridge, Ma, avril 2020.

[13] Sapir J., « Would the lock-down induced economic contraction be a prelude to a major depression? » in Ekonomika i Matematechskyie Metody [Economie et Méthodes Mathématiques], 56 (3), pp. 5-25.

[14] Ebeke, C. H., N/ Jovanovic, L. Valderrama, et J. Zhou, “Corporate Liquidity and Solvency in Europe during COVID-19: The Role of Policies.” in IMF Working Paper 2021/056. International Monetary Fund, Washington, DC, 2021

[15] https://www.vie-publique.fr/en-bref/274003-covid-19-les-reponses-economiques-de-lunion-europeenne-en-debat

[16] Eurozone financial support mechanisms » in Journal of European Public Policy, special issue, Failing Forward? Crises and Patterns of European Integration Edited by E. Jones, R. D. Kelemen et S. Meunier, Published online19 Juillet 2021, https://www.tandfonline.com/doi/abs/10.1080/13501763.2021.1954060?journalCode=rjpp20

[17] Savy R., « Les pouvoirs économiques exceptionnels » in Pouvoirs, n° 10, septembre 1979.

[18] L’état d‘urgence sanitaire a été instauré pour deux mois par la loi du 23 mars 2020, et a été prolongé jusqu’au 10 juillet inclus 2020. Il a été déclaré par décret à compter du 17 octobre 2020 à 0 heure. La loi du 14 novembre 2020 a prolongé, une première fois, l’état d’urgence sanitaire jusqu’au 16 février 2021. La loi du 15 février 2021 a prolongé l’état d’urgence sanitaire jusqu’au 1er juin 2021. La loi du 31 mai 2021 relative à la gestion de la sortie de crise sanitaire organise la sortie de l’état d’urgence sanitaire. Un régime transitoire est mis en place du 2 juin au 30 septembre 2021. Durant cette période, seule la Guyane est concernée par une prolongation de l’état d’urgence sanitaire jusque fin septembre 2021.

https://www.vie-publique.fr/fiches/273947-quest-ce-que-letat-durgence-sanitaire

[19] Commission d’enquête pour l’évaluation des politiques publiques face aux grandes pandémies à la lumière de la crise sanitaire de la covid-19 et de sa gestion, Sénat de la République Française, Rapport n°199, sous la présidence de M. Alain Milon, 8 décembre 2020, 2 vol., http://www.senat.fr/commission/enquete/gestion_de_la_crise_sanitaire.html

[20] Comité de suivi et d’évaluation des mesures de soutien financier aux entreprises confrontées à l’épidémie de Covid-19, Rapport d’étape, Paris, Inspection Générale des Finances, avril 2021.

[21] Bauquet N., L’action publique face à la crise du Covid-19, Institut Montaigne, juin 2020, https://www.institutmontaigne.org/publications/laction-publique-face-la-crise-du-covid-19

[22] Voir IMF, World Economic Outlook, Update, January 2021, World Economic Outlook, April 2021, et Fiscal Monitor: Database of Country Fiscal Measures in Response to the COVID-19 Pandemic,

[23] Sapir J., « Is Eurozone accumulating an historical lag towad Asia in the Covid-19 context ? » in S..D. Bodrunov (ed.), ГЕНЕЗИС НООНОМИКИ:НТП, ДИФФУЗИЯ СОБСТВЕННОСТИ, СОЦИАЛИЗАЦИЯ ОБЩЕСТВА, СОЛИДАРИЗМ – T1 [GENÈSE DE La NOONOMIE : NTP, DIFFUSION DE LA PROPRIÉTÉ, SOCIALISATION DE LA SOCIÉTÉ, SOLIDARISME – T1], Moscou, INIR, 2021, 296 p, pp. 119-140 et Idem, “Is eurozone accumulating an historic lag toward Asia in the Covid-19 context?” in Economic Revival of Russia No.1 (67)/2021, pp. 89-102.

[24] Greer S.L., King E.J., da Fonseca E.M., Peralta-Santos A., « The comparative politics of COVID-19: The need to understand government responses » in Global Public Health, Vol. 15, n°9, 2020, pp. 1413-1416. Voir aussi, Migone A.R., « The influence of national policy characteristics on COVID-19 containment policies: a comparative analysis » in Policy Design and Practice, Volume 3, 2020, pp. 259-276.

[25] Chen YY, Assefa Y., « The heterogeneity of the COVID-19 pandemic and national responses: an explanatory mixed-methods study » in BMC Public Health, vol. 21, °1, 2021, on line, https://pubmed.ncbi.nlm.nih.gov/33933062/

[26] https://www.challenges.fr/monde/merkel-predit-des-investissements-post-covid-gigantesques_770192

[27] https://www.gov.uk/government/publications/our-plan-to-rebuild-the-uk-governments-covid-19-recovery-strategy

[28] Magnus G., China and COVID-19: a shock to its economy, a metaphor for its development, Londres, London School of Economics, 2020.

![]()

2 réactions et commentaires

Il me semble que pour faire une analyse du modèle sous-jacent à l’adaptation des politiques publiques en fonction du PIB, il faut avoir une série de données temporelles. Avec l’évolution du PIB de mois en mois il deviendrait possible de dire pour chaque pays si l’évolution économique et monétaire répond à une « logique » ou pas. Et ensuite de dégager une « loi », dès lors qu’une généralisation apparaît raisonnable.

En comparant d’emblée des pays si divers, il me semble que l’analyse est vouée à l’échec.

Merci tout de même pour les derniers paragraphes (sous le graphique 4) que je prends en guise de conclusion.

+1

AlerterCela montre que Macron n’est pas allé trop loin dans le quoi qu’il en coûte. Je préfère cette prudence, vu nos niveaux d’endettement, et la crise de la monnaie et de la dette qui s’annonce. Il faudra bien payer un jour et mieux vaut s’appuyer sur la relance de ceux qui en ont les moyens ou qui n’ont plus rien à perdre comme la Grèce où les USA. On ne peut pas vivre a crédit pour acheter des trucs chinois éternellement. Quand aux russes, ils attendent le krach et la fin des sanctions pour investir.

+1

AlerterLes commentaires sont fermés.