Depuis le début de l’application des sanctions occidentales contre la Russie fin février 2022, de nombreuses prévisions catastrophiques ont été faites sur l’économie russe. L’effet des sanctions, ou plus exactement des « mesures de coercition économique [1]», prises contre la Russie depuis le début du conflit en Ukraine, a été l’objet de nombreuses discussions[2]. Leur efficacité a été remise en question[3]. En fait, l’expérience du premier épisode de sanctions contre la Russie (2014-2017) n’a pas été concluante[4], et il en va évidemment de même pour le second[5].

Cette note est la traduction en français d’un article qui sera publié, début juillet, dans une revue russe.

Mais un autre problème est alors apparu. Dans « l’Occident collectif », comme l’appellent les russes, on a fondé l’espoir que les sanctions pourraient conduire à un échec massif de l’économie russe susceptible d’amener le pays à cesser ses opérations militaires en Ukraine. La réalité réelle a été tout autre, la Russie a souffert d’une récession modérée en 2022 et a connu une forte croissance en 2023. Cela conduit à une question assez troublante pour les économistes : pourquoi des erreurs de prévision de la croissance ont-elles été commises par divers acteurs économiques internationaux, mais aussi russes, pour 2022, 2023 et 2024 ?

Les erreurs commises en 2022

Les sanctions prises par l’UE[6] ou les États-Unis[7] ont été importantes. Ils ont été imités ou repris en partie par de nombreux pays comme le Canada, mais aussi le Japon, l’Australie, Taïwan, la Corée du Sud ou encore Singapour. Cependant, tous les pays ne les ont pas adoptés. Que ce soit en Asie, en Afrique ou en Amérique latine, de nombreux pays – qui dénoncent aussi pour certains la guerre menée par la Russie contre l’Ukraine – refusent de les appliquer. Il faut citer à ce titre la Chine, l’Inde et la Malaisie, mais aussi le Mexique, le Brésil, les pays du golfe Persique, pays des BRICS ou ayant demandé à adhérer aux BRICS, et la Turquie, pays pourtant membre de l’Otan. Cela affaiblit considérablement la portée des sanctions actuelles. La tentative occidentale «d’isoler» la Russie, que ce soit sur le plan diplomatique ou économique, a été au mieux un succès mitigé et plus probablement un échec.

Des prédictions apocalyptiques ont alors été faites par beaucoup, et notamment par une équipe dirigée par J. Sonnefeld de l’Université de Yale[8].. Mais, le raisonnement, peu ou mal sourcé, semble devoir beaucoup à l’idéologie et à la propagande. Le professeur J. Galbraith a démystifié la plupart de ses arguments[9]. De même, l’étude réalisée au Trésor français par Mme Bénassy-Quéré apporte quelques réponses mais n’évite pas non plus les biais idéologiques[10]. Un aperçu de ces erreurs de prévision a donc été fait dans un article publié fin 2022, par une équipe de collègues de l’Institut de Prévision Économique de l’Académie des sciences de Russie (IPE-ASR), dirigée par le professeur Dmitry Kuvalin[11].

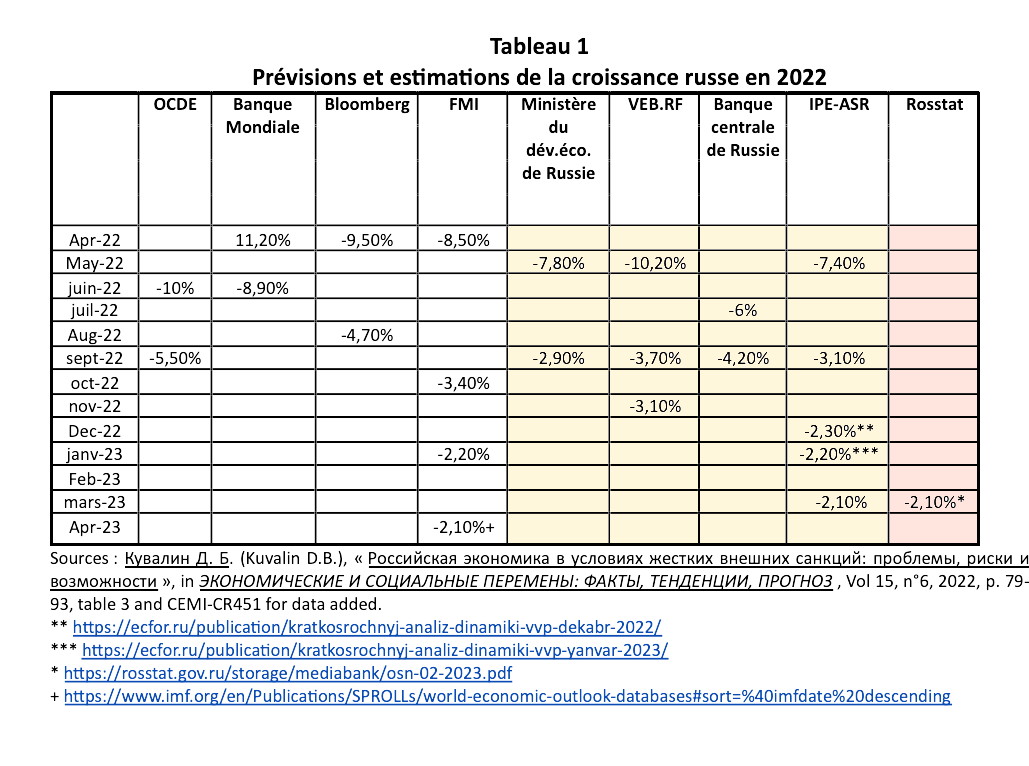

La Banque mondiale prévoyait donc une récession de -11,2% en avril 2022, puis de -8,9% en juin. Il en a été de même pour les institutions russes comme le ministère du Développement économique (-7,8% en mai), l’IPE-ASR et la Banque centrale de Russie. L’étude dirigée par D. Kuvalin a montré que la résilience de l’économie russe avait été largement sous-estimée comme le montrent les résultats réels de fin d’année avec une récession de seulement -2,1%.

Une autre étude part de l’hypothèse que les chiffres fournis par l’agence russe des statistiques ne sont pas fiables, ou sont truqués, et tente de recourir à des chiffres alternatifs[12]. Cette étude a été menée par deux chercheurs, A. Schmith et H. Sakhno, de la Banque centrale européenne[13]. Ils utilisent des statistiques partielles sur la consommation des ménages, dont certaines ont été collectées par des entreprises privées russes. Cependant, ces données sont extrêmement fragiles. Les chiffres de la consommation dépendent des préférences en matière de consommation et d’épargne, préférences qui ont naturellement été modifiées par la nouvelle situation. Par ailleurs, l’évolution du PIB est également affectée par d’autres paramètres, notamment en ce qui concerne l’industrie. Enfin, l’hypothèse d’un passage d’une consommation des ménages centrée sur la consommation individuelle vers une consommation centrée sur les biens collectifs (transports, infrastructures, etc.) n’est pas prise en compte.

Cela met en évidence la fragilité de cette étude. Un article est cependant venu appuyer les estimations calculées par les deux chercheurs à partir de données satellitaires montrant que la pollution diminuait en 2022 dans certaines régions russes, et en déduisant que ce serait la preuve d’une production industrielle largement réduite[14]. Cependant, les informations sont beaucoup moins convaincantes qu’il n’y paraît. L’industrie chimique, l’un des principaux responsables de la pollution atmosphérique, était en baisse en Russie jusqu’en mars 2023, les exportations vers les pays de l’UE ayant été largement réduites. La baisse a été de -6,7% pour le deuxième trimestre 2022, de -4,6% pour le troisième trimestre et de -5,9% pour le quatrième[15]. Cela expliquerait la réduction de la pollution détectée par les satellites. Par ailleurs, l’industrie chimique, l’industrie des résines et plastiques ou celle du raffinage, tout comme la métallurgie, ont un ratio pollution/PIB qui est bien supérieur à la moyenne industrielle. Une baisse de production d’environ -5% engendre une diminution de la pollution globale bien plus importante. Or, ces branches ont connu un niveau de production déprimé pendant une grande partie de 2022 et ne se sont rétablies qu’après février 2023.

Les estimations pour 2023 suivent la même trajectoire. Dans un article publié en décembre 2022, un analyste de Carnegie prédisait entre trois et cinq ans de récession pour la Russie[16]. Mais il n’existe aucun fait concret pour étayer cette analyse. En fait, la Russie est sortie de la dépression provoquée par les sanctions au second semestre 2023. Le FMI prévoyait une croissance modeste de 0,7% avant de revoir à la hausse ses prévisions[17].

L’IPE-ASR a aussi débuté fin mars avec une prévision de -0,7%[19]. Il a cependant considérablement révisé ses chiffres le 30 mai où il tablait sur une croissance de 2,4%[20]. À l’été, ses prévisions dépassaient les 3,0% et il terminait l’année 2023 en prévoyant une croissance de plus de 3,5%.

Le ministère du Développement économique de Russie a d’abord publié une prévision de 1,2% (soit au-dessus de celle du FMI) [21], puis a atteint 2,8% en septembre et 3,5% en novembre. La Banque centrale s’est montrée plus prudente en prévoyant autour de 1,0% d’ici avril 2023[22], puis a relevé ses prévisions de 2,2% en juillet et de 2,8% en octobre[23]. L’institut de recherche de la VEB est passé de 0,8% en avril à 3,4% en novembre 2023[24]. D’un autre côté, un universitaire russe, Oleg Bakun, a estimé que les données provisoires du FSGS étaient trop conservatrices et a donné des estimations pour 2023 à plus de 3,0 %[25].

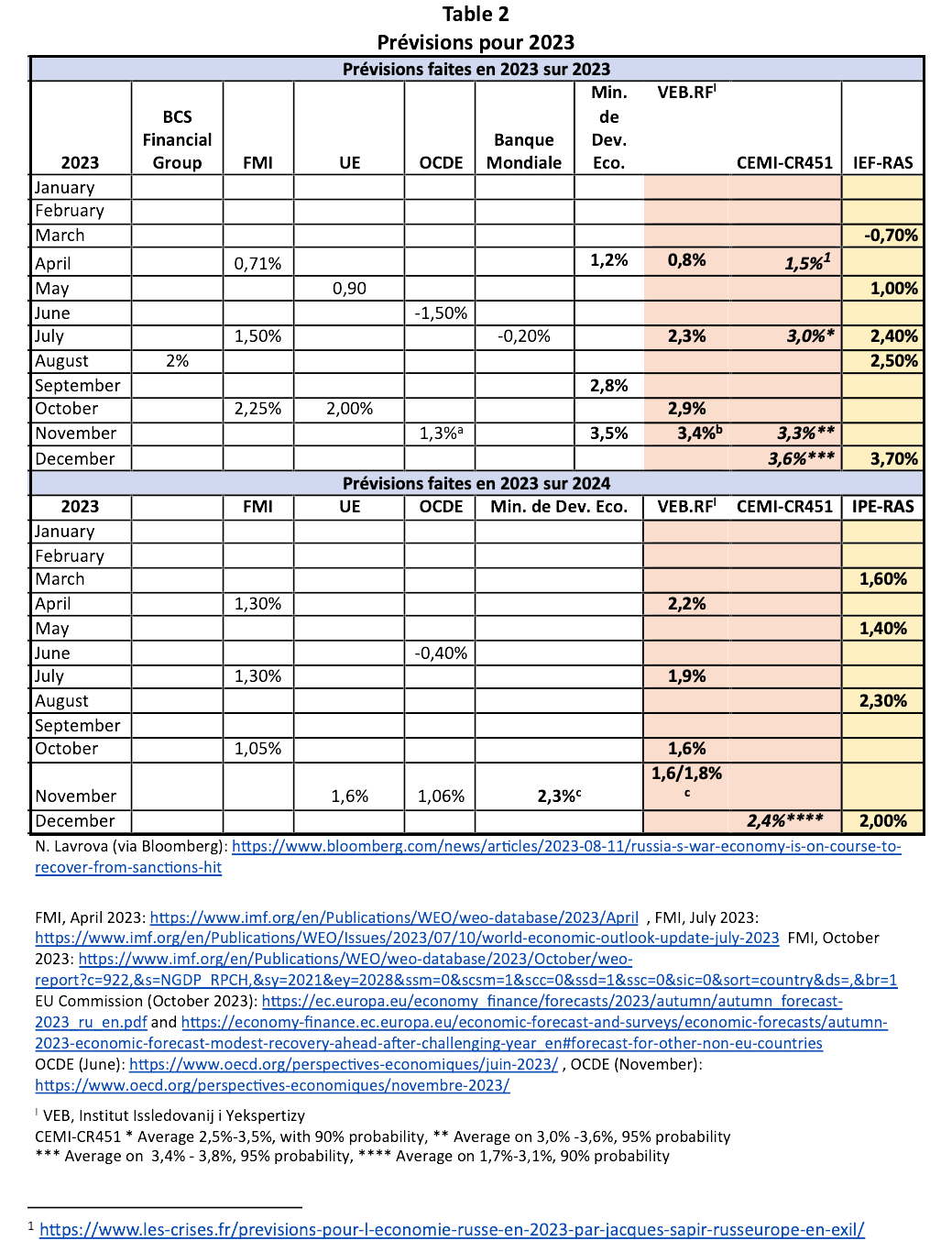

La répartition des estimations pour 2023 a donc été assez ouverte. Néanmoins, il est clair que l’économie russe a connu une croissance rapide cette année[26]. Toutefois, une grande partie de cette croissance a eu lieu au cours des trois derniers trimestres et a évidemment surpris les prévisionnistes russes. Les prévisionnistes des institutions économiques internationales occidentales se sont également trompés sur la croissance russe, plus ou moins de la même manière qu’ils l’avaient fait pour 2022. Ils ont systématiquement sous-estimé la dynamique de l’économie russe (tableau 2). Cette persistance d’erreurs, souvent importantes, soulève plusieurs questions. Il convient néanmoins de noter que les causes des erreurs dans les prévisions de croissance ne semblent pas être les mêmes pour les Russes et les Occidentaux.

Quelles ont été les principales causes des erreurs de prévision de croissance ?

Une partie des erreurs de prévision est certainement technique. Les modèles utilisés ne semblent pas capables d’intégrer des changements brusques de trajectoire ou de nouvelles relations économétriques entre production, investissement et demande interne. C’est notamment le cas des modèles DSGE (Dynamic Stochastic General Equilibrium), fréquemment utilisés et notamment par les institutions internationales et les Banques Centrales[27]. Ces modèles sont utilisés pour prévoir la croissance[28]. Pourtant, ils reposent sur des hypothèses microéconomiques hasardeuses[29]. Les agents ont un comportement fixe et ne peuvent pas modifier ce comportement[30]. Cependant, toutes les enquêtes microéconomiques réalisées en Russie en 2022 démontrent que les agents ont effectivement modifié leur comportement et que les entreprises maximisent désormais leurs volumes de production dans l’espoir de gagner des parts de marché, condition d’une maximisation future des profits. Le recours aux modèles DSGE s’est alors révélé être un obstacle à la prise en compte des changements de trajectoire[31], et notamment de l’économie russe, mais aussi des changements de politique économique[32].

Mais les problèmes techniques n’expliquent pas tout. L’idéologie a certainement eu un impact. Cela doit être attribué à une incrédulité, qu’elle soit temporaire ou durable, face à l’action du gouvernement russe, considéré presque ouvertement dans les cercles des économistes occidentaux comme incapable d’initiative et de pensée innovante. Ces erreurs peuvent donc être dues à des causes idéologiques[33]. De nombreuses hypothèses idéologiques telles que « Les Russes ne peuvent pas gérer leur économie sans nous, les Occidentaux… [34]» ou « Le gouvernement russe corrompu ne pouvait pas s’adapter ni réagir aux sanctions » ont été largement diffusées dans les pays occidentaux[35], et en particulier au sein de l’administration de l’Union européenne[36]. La déclaration du 1er mars 2022 faite par le ministre français de l’Économie, M. Bruno Le Maire, sur le prochain « effondrement » de l’économie russe s’inscrit évidemment dans de telles hypothèses[37]. Des déclarations analogues, montrant une véritable continuité dans l’aveuglement idéologiques, ont été faites aux États-Unis[38].

Mais les « erreurs » pourraient aussi avoir une cause politique, en lien avec le conflit en Ukraine. Leur objectif était de diffuser une représentation de la faiblesse russe afin de convaincre l’opinion publique occidentale que la guerre serait facilement gagnée, peut-être simplement par la coercition économique, et qu’aucun sacrifice difficile ne serait nécessaire pour soutenir l’Ukraine[39]. Ainsi, alors que comme le montre le tableau 2 l’OCDE et la Banque mondiale maintiennent des prévisions négatives pour l’année 2023 jusqu’en juin et juillet 2023, alors que les données sur la croissance russe s’accumulent depuis mars-avril 2023, on est en droit de se demander ce qu’il en est. Sommes-nous simplement en présence d’une erreur technique de prévision ou d’un parti pris idéologique et/et politique ?

A l’inverse, le FMI s’est caractérisé par une certaine neutralité, ce qui a permis à ses prévisions, avec trois révisions, de se rapprocher des résultats factuels de croissance. Bien entendu, le FMI a modifié ses prévisions assez lentement. Mais il convient de rappeler que les révisions de juillet intègrent, au mieux, les chiffres publiés en juin 2023, et même très probablement uniquement ceux de mai. De même, la publication des données du mois d’octobre est très probablement représentative des données disponibles pour le mois d’août. L’Institut de prévision économique de Moscou a annoncé une croissance annuelle de 2,5 % en août 2023, ce qui rend les prévisions d’octobre du FMI (2,25 %) tout à fait réalistes ou du moins pas pires que les estimations russes. La relative lenteur du processus de publication des prévisions de croissance au FMI est due d’une part à l’ampleur des données traitées et d’autre part aux procédures de vérification, tant techniques que politiques, qui prennent nécessairement du temps. Comme en 2022, le FMI s’est caractérisé au sein des institutions économiques occidentales par la qualité de ses travaux techniques relativement peu influencés par des enjeux idéologiques ou politiques.

Les erreurs russes

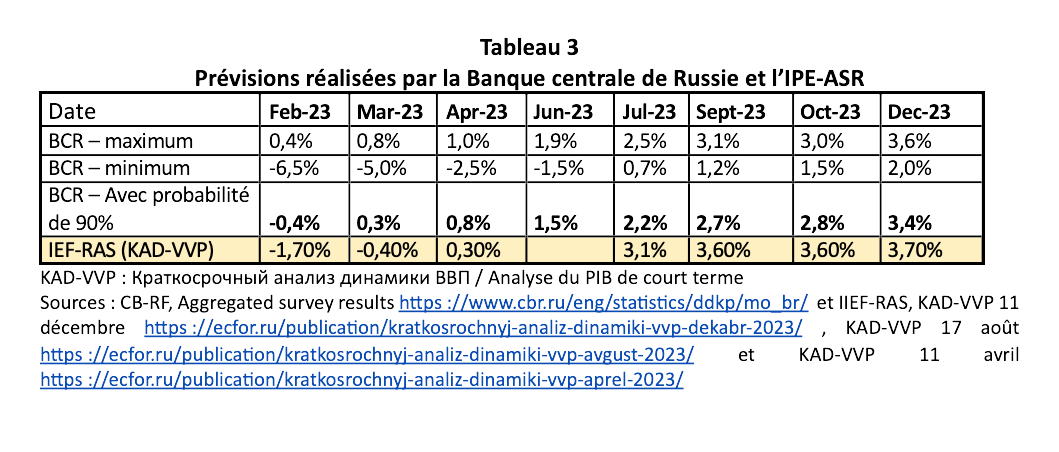

Des problèmes concernant la nature des modèles de prévision expliquent également pourquoi les prévisionnistes russes se sont également trompés initialement (tableaux 3 et 4), quoique dans une bien moindre mesure que les occidentaux et avec une réaction beaucoup plus rapide courant 2023 pour l’IEF.

Deux observations doivent immédiatement être faites concernant les prévisions publiées par la Banque centrale de la Fédération de Russie. Tout d’abord, l’intervalle de variation a été considérable en début de période avec 690 points en février 2023, puis 580 points en mars, avant de retomber à 350 points en avril et juin et d’atteindre environ 150 points en octobre 2023. Si, en début d’année, un intervalle de variation important n’est pas exceptionnel (généralement associé à une plage de probabilité faible), il est rare cependant qu’il soit d’une telle ampleur. Rappelons que 680 points se situent largement au-delà d’un intervalle allant de -2,1% (les résultats réels de 2022) à +2,5%. Cela indique à tout le moins une instabilité du modèle utilisé par la Banque centrale, qui semble s’être inspiré des modèles DSGE, mais aussi, très probablement, un conflit interne au sein de l’équipe de prévision.

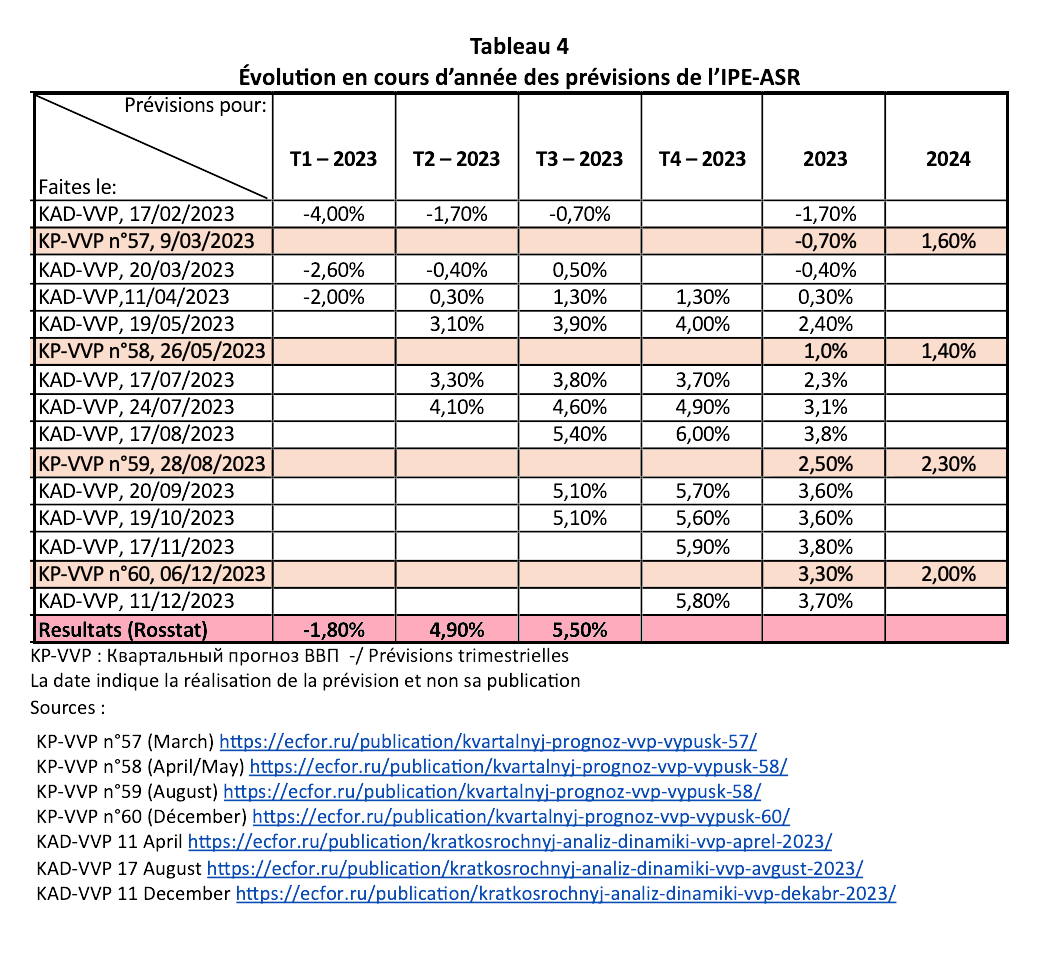

Les données de l’IPE-ASR révèlent un autre problème (tableau 4). Cet institut utilise un modèle assez complexes, avec plus de 200 équations et pas moins de 2000 variables[40]. Ce modèle repose sur un calcul itératif séquentiel d’indicateurs prévisionnels de la dynamique économique par périodes d’un trimestre[41]. Le calcul de la dynamique des indicateurs macroéconomiques s’effectue à partir de la demande exprimée, par catégories de demande : population, entreprises et État. La demande se forme en fonction du niveau de revenu, ainsi que de la structure et du volume de l’épargne des entités économiques.

Selon les estimations de l’équipe qui gère le modèle, les sanctions pourraient être comparées à un choc macroéconomique exogène massif[42], ce qui n’est pas très différent (en principe) de la crise du COVOD-19[43]. La caractéristique clef de la crise provoquées par les sanctions était donc la durée de la période de dynamique négative du PIB associée à la fois aux restrictions sur l’approvisionnement en produits importés et aux décisions des pays hostiles d’abandonner les vecteurs énergétiques et les matières premières russes. Dans de telles conditions, une certaine période d’adaptation de l’économie russe aux changements dans la structure de la production, mais aussi des revenus et des prix était logique.

On sait, par ailleurs, suite à la coopération de longue date avec les collègues de l’IEF-RAS qui a débuté en 1991, que les chercheurs de cet Institut se méfient de tout optimisme qui ne serait pas réellement fondé. Les opinions trop optimistes sont sévèrement condamnées, et pour des raisons parfaitement compréhensibles, parmi les économistes russes. Or, ceci pourrait bien introduire un biais à la baisse dans les prévisions pour la Russie faites par cet institut. Notons que parmi les statisticiens français, une certaine prudence prévaut aussi. Si l’on regarde les institutions françaises comme l’INSEE ou le REXECODE, on constate à la fois la même prudence et quelques erreurs importantes dans les prévisions[44]. L’Insee n’hésite pas quant à elle à corriger ses prévisions, voire ses estimations[45]. Il n’est pas rare d’avoir des résultats pour un trimestre donné avec des écarts entre les estimations et les chiffres définitifs d’au moins 50 points. L’une des principales sources d’erreurs du modèle de l’Insee est alors celle affectant le calcul de l’élasticité du revenu fiscal à la situation économique[46].

En revanche, l’Insee est généralement beaucoup moins optimiste que le service des prévisions de la Banque de France. Il est donc clair que l’IEF-RAS utilise un modèle complexe dont les concepteurs étaient bien conscients qu’il était potentiellement sensible à des chocs exogènes importants et à grande échelle, tels que les sanctions. Alexander Shirov, qui dirige l’équipe en charge du modèle, a admis ouvertement lors de la session de juin 2022 du séminaire franco-russe que la sous-estimation du volume des importations avait conduit à un fort biais à la baisse dans les prévisions initiales. Pour 2023, c’est une sous-estimation de l’investissement privé et du volume de la consommation privée qui a conduit une nouvelle fois à des prévisions initiales sous-estimant largement la croissance russe. Mais il faut ajouter que dès que les chiffres réels de l’investissement et de la consommation ont été connus, les résultats du modèle se sont rapidement améliorés. Les prévisions de l’IPE-ASR sont devenues plus réalistes à partir de la fin du printemps 2023 et la tendance générale de l’économie russe a été par la suite bien décrite par les prévisions réalisées après mai 2023.

Quelles étaient les alternatives ?

Les problèmes rencontrés par les prévisionnistes russes soulignent à la fois la fragilité méthodologique de certains modèles (comme ceux inspirés de la DGSE) et les difficultés spécifiques à faire tourner un modèle complexe en période de changements importants[47]. Le comportement des ménages peut changer rapidement, ainsi que celui des entreprises lorsqu’elles constatent une nouvelle ouverture de marché. Des hypothèses telles que la stabilité des comportements microéconomiques sont reconnus comme l’un des principaux défauts des modèles «classiques» [48]. Même s’il était possible d’ajouter une spécification sur le changement de comportement, le temps nécessaire pour recalculer une relation complexe condamnerait le modèle lorsque nous avons des changements rapides. En réalité, lorsque l’économie passe rapidement d’une situation donnée à une autre, les modèles complexes comme ceux utilisés dans les grandes institutions économiques ne sont probablement pas pertinents.

Mais il existe un autre facteur qui pousse, pour un temps, les modèles « classiques » vers la non-pertinence et qui n’a probablement pas été pris en compte. On pouvait soupçonner, dès juin 2022, que l’économie russe était désormais bien plus contrainte par l’offre que par la demande[49], une logique qui avait été explorée par l’économiste Janos Kornaï et dont j’avais moi-même signalé la pertinence dans le cas des économies de guerre[50]. En fait, nous avons vu récemment une telle situation se développer dans les économies occidentales après la crise du Covid-19. Le fait que la consommation ait été d’abord freinée par les confinements puis que l’on ait été face à un phénomène de « rattrapage » et que les chaînes d’approvisionnement aient été désorganisées par les pandémies a créé une situation dans laquelle l’offre instantanée est devenue un facteur bien plus pertinent que la demande dans le contrôle des économies. Les effets combinés des sanctions occidentales et des opérations militaires en Ukraine ont créé une telle situation pour l’économie russe. Mais si l’offre était ainsi plus importante que la demande pour comprendre la dynamique économique, cela avait des conséquences extrêmement importantes pour la modélisation de la croissance. Ces facteurs ont poussé le CEMI-CR451 à développer un modèle de prévision beaucoup plus simple pour tenter de surmonter les difficultés rencontrées par des modèles beaucoup plus complexes.

Ce modèle relativement simple était basé sur un nombre très réduit de relations entre la main-d’œuvre utilisable, la productivité du travail et l’impact des investissements sur celle-ci, et la production. Ce modèle s’est révélé plus robuste, au moins jusqu’à ce que l’économie russe retrouve une trajectoire stable (dans laquelle un modèle plus complexe est nettement supérieur) et redevienne une économie contrainte par la demande et non par l’offre. La faible pertinence des facteurs de demande classiques pouvait être déduite de la situation spécifique à laquelle est confrontée l’économie russe depuis la fin du printemps 2022. Les mécanismes de substitution aux importations, la demande de matériel militaire et le fait que les ménages ont retenu leur demande pendant un certain temps avant de l’augmenter considérablement. (comme cela a été observé en France lors de la crise du Covid-19) a créé pendant 18 mois une situation où l’offre était le facteur de contrainte le plus important pour l’économie. Il était alors assez facile de déduire, à partir de certaines hypothèses relatives à la main-d’œuvre réelle et à la productivité du travail, ce que serait la croissance.

Cela expliquerait pourquoi le modèle simple utilisé par CEMI-CR451 s’est avéré apparemment si efficace. Dès juillet 2023, le modèle prévoyait un taux de croissance de 3,0% (avec un intervalle de variation de 100 points contre 180 points pour le modèle BCR) avant de s’établir à 3,3% (avec un intervalle de 60 points en novembre) puis à 3,6 % (avec un intervalle de 40 points) en décembre 2023. De même, la prévision CEMI-CR451 de décembre 2023 de croissance pour 2024 est de 2,4% (avec un intervalle de 140 points) tandis que celle de la Banque centrale de Russie est de 1,7% (avec un intervalle de 150 points) et la prévision donnée par l’IEF-ASR est de 2,0%. Rappelons que les prévisions actuelles des institutions économiques occidentales sont de l’ordre de 1,0 %.

Le modèle utilisé par le CEMI-CR451 s’est donc avéré efficace, mais il n’est pas infaillible. En fait, le modèle a largement sous-estimé la croissance au cours du premier trimestre 2023. Il nous faut maintenant expliquer pourquoi cela s’est-il produit.

Les facteurs d’une réelle surprise

Il ne fait aucun doute que les collègues de l’IPE-ASR et du CEMI-451 ont été surpris par les événements survenus entre février et avril 2023. Il en va de même pour l’institut de recherche VEB. Si le CEMI-CR541 et nos collègues de l’IPE-ASR prévoyaient que d’ici l’hiver 2022/2023, l’économie russe renouerait avec la croissance en 2023, il était prévu qu’un tel événement se produirait au troisième, voire même au quatrième trimestre de l’année. 2023. Les discussions tenues lors de la session de novembre 2022 du séminaire franco-russe l’avaient montré. Nous avons alors tous été surpris par la vigueur de cette reprise et par le fait qu’elle soit apparue si tôt, au moins un trimestre d’avance (pour les plus optimistes d’entre nous), et peut-être deux. On pourrait penser avec le recul que nous avons tous sous-estimé la dynamique d’une économie qui n’était plus contrainte par la demande ni par les capacités d’ajustement des entreprises russes. Il est également fort probable que les effets cumulés des investissements aient été sous-estimés. Dans le cas du CEMI-CR451, cette surprise était liée à deux facteurs qu’il faut alors analyser séparément :

- La croissance de la population occupée ; celle-ci a augmenté de 2 millions au cours des 10 premiers mois de 2023 alors que seulement 1 million était attendu, du moins par le CEMI-CR451. Alexandre Shirov nous avait certes déclaré lors de la session de juin 2022 du séminaire franco-russe que les sanctions rendraient obligatoire pour la Russie d’augmenter le nombre de personnes employées. Mais nous avons tous clairement sous-estimé la grandeur totale de cette augmentation

- La rapidité de retour de la productivité du travail à son niveau de fin 2021 et tout début 2022 après une baisse de -5% aux 2ème et 3ème trimestres 2022 a aussi été sous-estimée. Ce fut une surprise très positive, et qui a fait notre bonheur, car les prévisions initiales étaient plutôt pessimistes. Mais, elle indique aussi que l’effet des sanctions s’est dissipé plus vite que prévu.

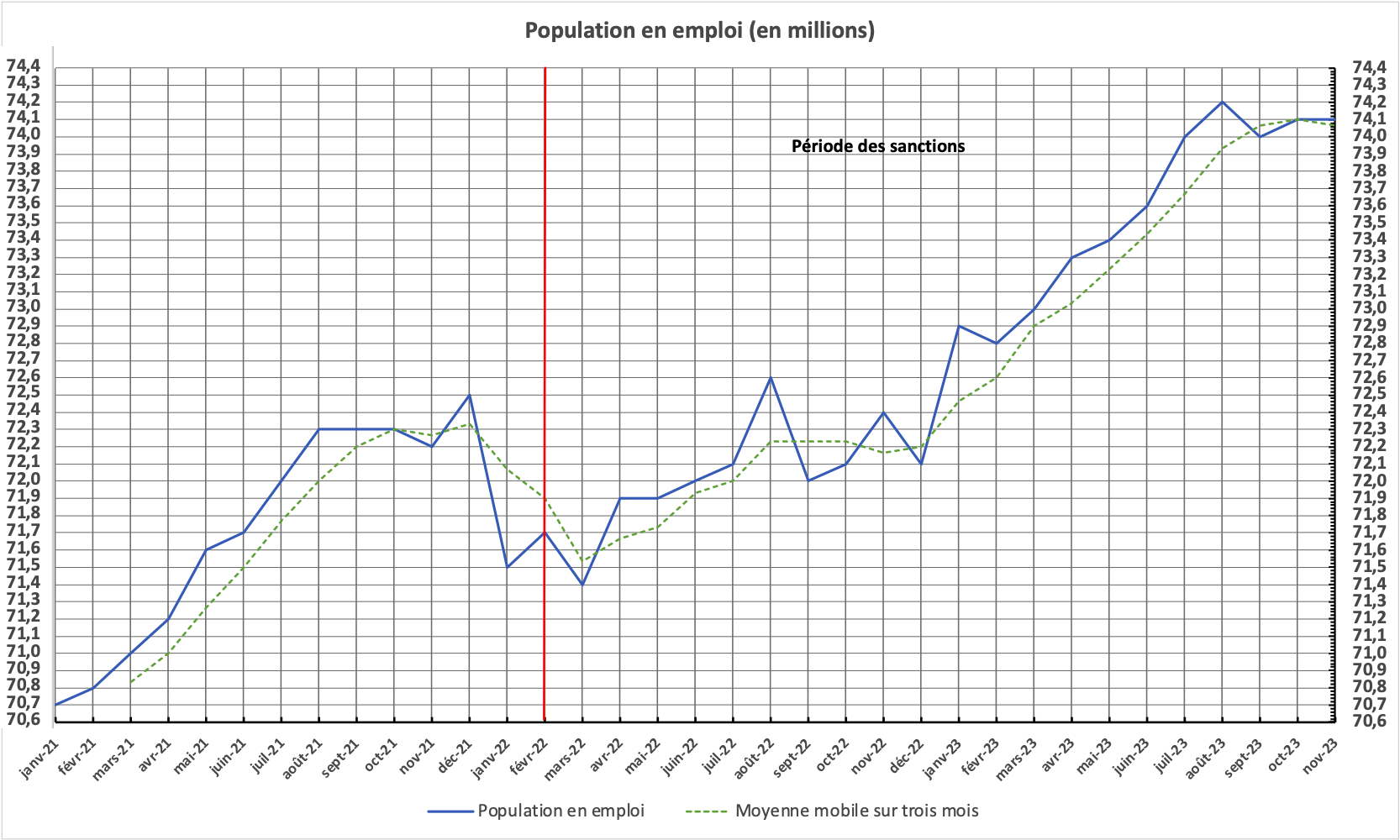

Commençons donc par l’accroissement de la population employée. On voit alors (graphique 1) que l’augmentation de la population occupée a connu deux phases qui sont bien distinctes. De mars 2022 à décembre, la population en emploi se contente de retrouver son niveau de décembre 2021. Mais à partir de décembre 2022, l’augmentation a été vraiment spectaculaire jusqu’en août 2023. La croissance de la population en emploi a été de 2,1 millions en 8 mois, soit 2,8%, ce qui est effectivement considérable. Naturellement, on s’attendait à ce que la population active augmente, mais certainement pas dans de telles proportions. L’économie russe s’était largement remise de la crise du Covid au début de 2022 et, par conséquent, cette énorme croissance de la population active a été une surprise.

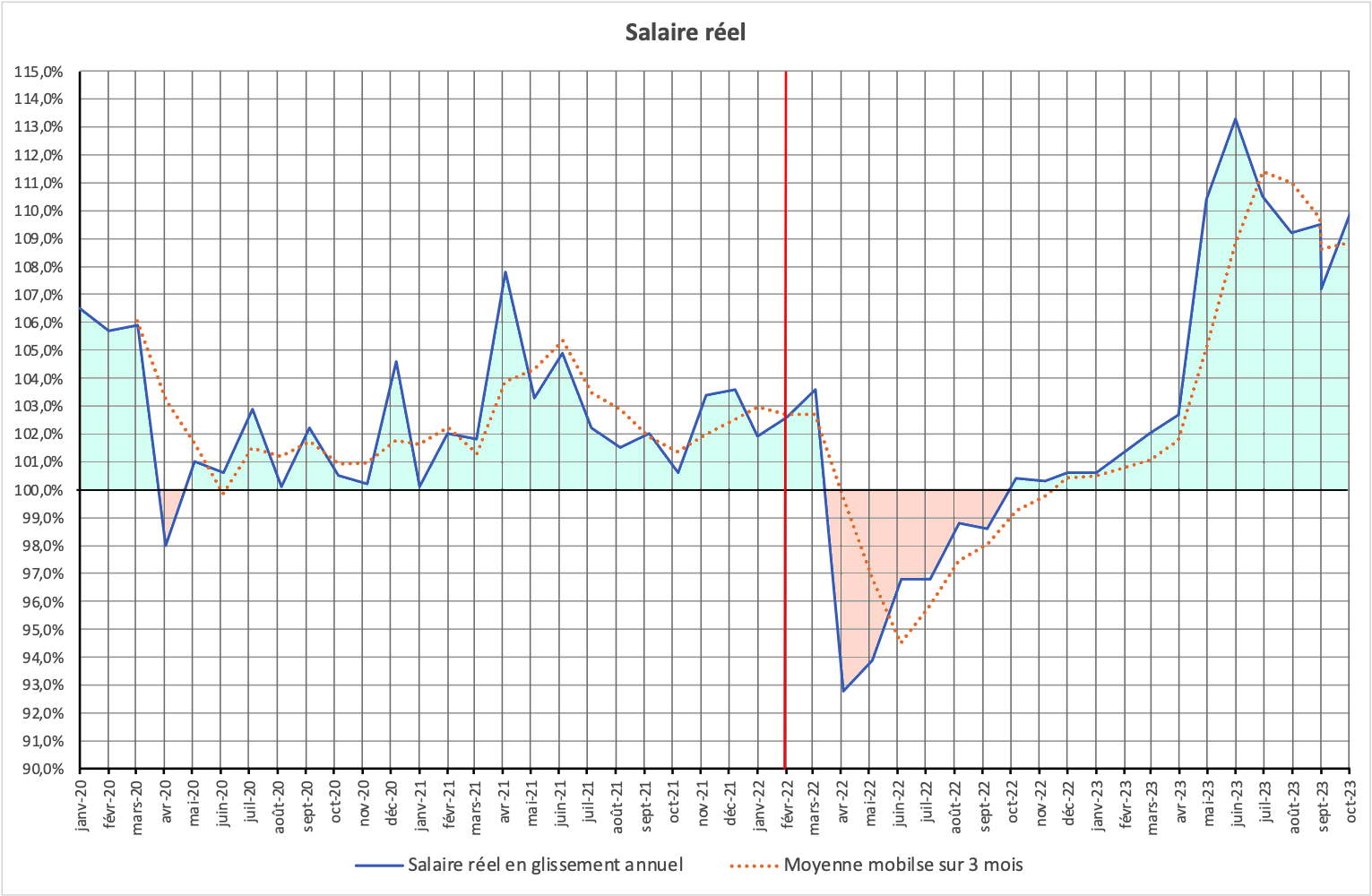

Bien entendu, cela a eu un impact direct sur la croissance des salaires réels (graphique 2). Les salaires réels ont diminué d’avril 2022 à octobre 2022 en raison des sanctions qui ont entraîné une forte inflation aux 2e et 3e trimestres 2022.

Graphique 1

Source: ROSSTAT

La situation s’est ensuite améliorée avec une forte baisse de l’inflation et une forte poussée sur les salaires nominaux. Mais la situation a radicalement changé après avril 2023, les réserves de main-d’œuvre étant probablement épuisées. C’est une conséquence de la très forte augmentation de la population active que nous observons depuis décembre 2022.

Le taux d’activité a atteint des niveaux sans précédent et la relation entre l’augmentation des salaires réels et le taux d’activité a radicalement changé. En fait, ce changement est visible dès avril 2022.

Graphique 2

Source: ROSSTAT

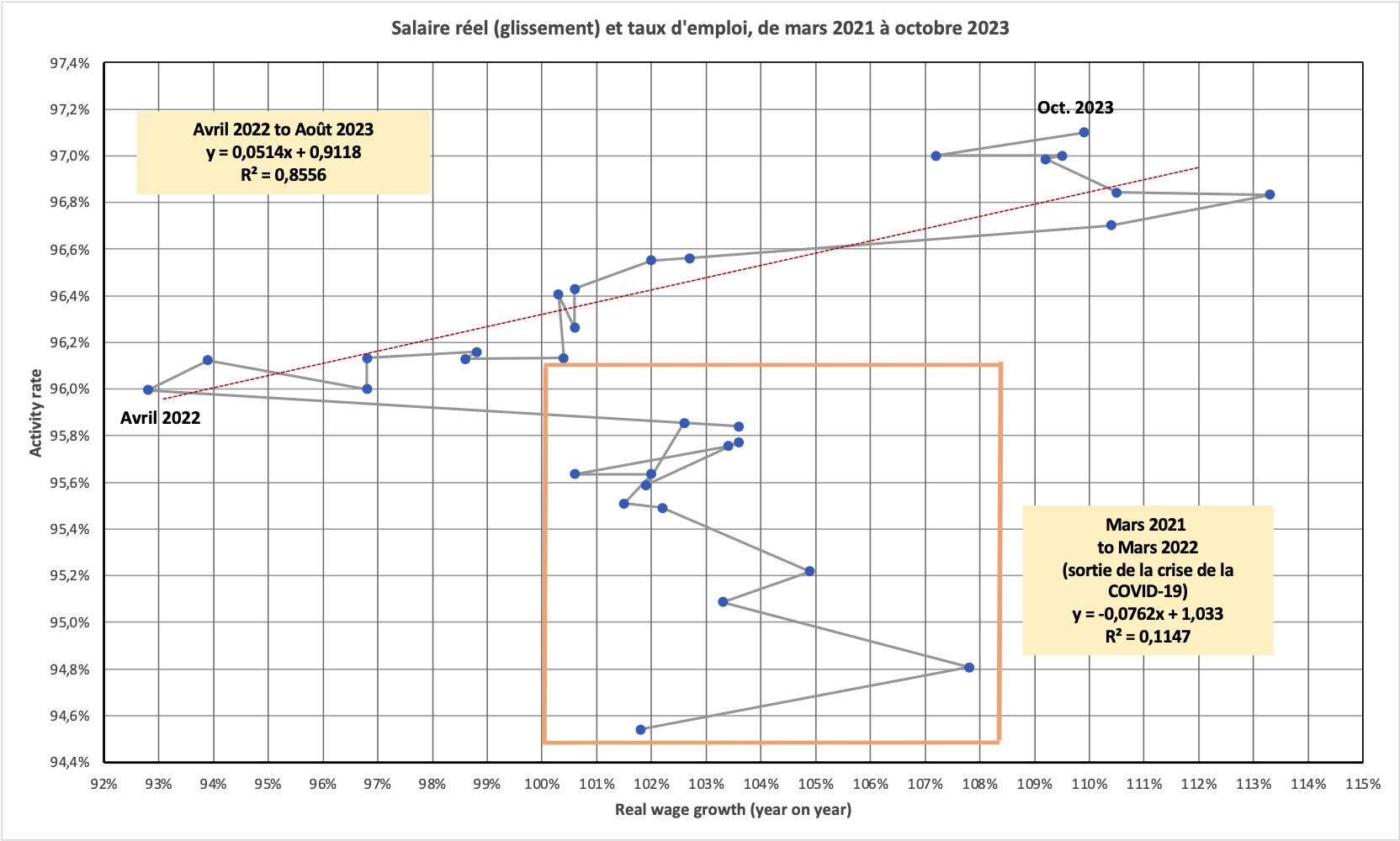

On obtient alors une sorte de relation qui s’apparente à la célèbre courbe de Phillips[51]. Bien sûr, nous ne comparons pas chômage et inflation mais cherchons s’il existe une relation entre l’emploi atteignant de nouveaux niveaux avec un taux d’activité désormais proche de 1 et le taux de croissance des salaires réels. Des études ont montré que dans une économie dite « à haute pression », la courbe de Phillips pourrait bien réapparaître[52]. Et très clairement, la relation entre la croissance des salaires réels et le taux d’activité[53] a changé d’avril-mai 2022 à août 2023. Le changement de dynamique économique est clair. Mais une chose qui a été sous-estimée était son caractère cumulatif.

Pour compenser la baisse de la productivité du travail, mais aussi pour développer leurs activités à des fins militaires et de substitution aux importations, les entreprises russes ont augmenté le nombre de leurs employés. Fin 2022, elles avaient retrouvé le taux d’activité déjà élevé atteint fin 2021 et sont allés plus loin. Lorsque le taux d’activité a dépassé 96,5%, le salaire réel a commencé à augmenter fortement.

Graphique 3

Sources: CEMI-CR451 computation and ROSSTAT

Ceci, combiné à une disparition de la crainte du chômage chez les travailleurs, a conduit à une forte augmentation de la consommation des ménages qui a pesé davantage sur la poussée d’activité. C’est cette hausse de la consommation des ménages qui a « surpris » les économistes. Mais les conditions de cette augmentation étaient clairement réunies entre décembre 2022 et mars 2023.

Le changement de dynamique économique est clair. Mais ce qui a été sous-estimée était son caractère cumulatif. Pour compenser la baisse de la productivité du travail, mais aussi pour développer leurs activités à des fins militaires et de substitution aux importations, les entreprises russes ont augmenté le nombre de leurs employés. Fin 2022, elles avaient retrouvé le taux d’activité déjà élevé atteint fin 2021 et elles sont allées plus loin. Lorsque le taux d’activité a dépassé 96,5%, le salaire réel a commencé à augmenter fortement. Ceci, combiné à une disparition de la crainte du chômage chez les travailleurs, a conduit à une forte augmentation de la consommation des ménages qui a pesé davantage sur la poussée d’activité. C’est cette hausse de la consommation des ménages qui a « surpris » les économistes. Mais les conditions de cette augmentation étaient clairement réunies entre décembre 2022 et mars 2023.

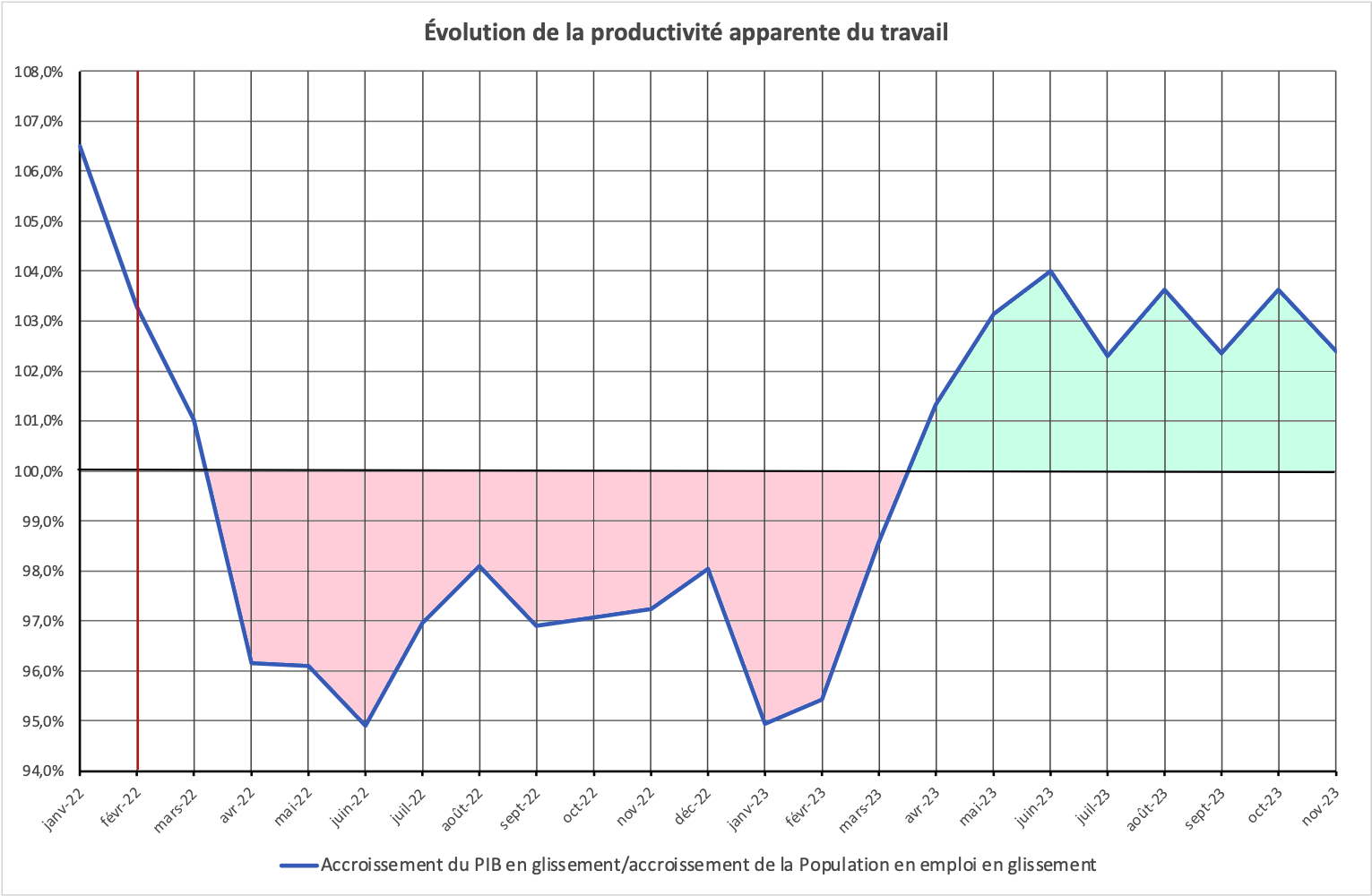

Il est clair que nous ne pourrons pas nous attendre à une augmentation similaire pour 2024. La population active semble avoir atteint sa limite supérieure et, sans un flux d’immigration considérable, l’augmentation de la population active sera assez faible pour l’année à venir. Mais la productivité du travail augmente depuis mars 2023 et retrouve ses valeurs de fin 2021/début 2022.

Graphique 4

Sources: CEMI-CR451 and ROSSTAT

La combinaison de ces deux facteurs explique pourquoi les résultats définitifs ont dépassé les prévisions (et les attentes) du début du printemps ou de l’été 2023 et pourquoi les perspectives pour l’année 2024 sont raisonnablement bonnes. La croissance rapide de la productivité a démontré les progrès réalisés par les entreprises, qu’elles soient privées ou publiques, dans la réorganisation pour augmenter la production et elle a aussi prouvé que les sanctions se sont affaiblies beaucoup plus vite que prévu. De fait, elles ont perdu une très grande partie de leurs effets à partir du 3ème trimestre 2023. Avec les collègues de l’IPE-ASR nous attendions à cela plutôt vers la fin du 2ème trimestre 2024, voire la fin de l’année 2024. Certes, les importations en provenance de Chine avaient largement augmenté et cela a joué un rôle. Mais ces importations n’expliquent pas tout.

Toutefois, la situation dans laquelle l’économie russe devait être contrainte par l’offre et non par la demande ne durera pas éternellement. C’est pourquoi les prévisions pour 2024 sont nettement moins optimistes que celles pour 2023.

Il faut alors rappeler que la « surprise de 2023 » n’était pas la première dans l’histoire économique russe. Les économistes ont déjà été surpris au moins à deux reprises par la vigueur d’une reprise économique. La première fois, de fut après la crise financière d’août 1998[54]. Ils furent une nouvelle fois surpris par la rapidité de la reprise de l’économie russe après la crise du Covid-19. Aujourd’hui, ils sont surpris par sa reprise après les sanctions. Les deux derniers épisodes sont une preuve indirecte de la bonne santé de l’économie russe. Parce que l’économie s’apparente plus à un organisme vivant qu’à un mécanisme[55], comme nous l’avait répété à plusieurs reprises feu l’académicien Viktor V. Ivanter, il est en effet très difficile de prévoir les capacités de réaction du système productif en temps de crise. Or, pour les économistes, il est toujours nécessaire de faire des prévisions, au risque naturellement de se tromper. Dans cette affaire, l’humilité et la modestie sont toujours de mise.

Notes

[1] https://www.ohchr.org/en/unilateral-coercive-measures See also, Olson R.S., “Economic Coercion in World Politics: With a focus on North-South Relations” in World Politics, vol. 31, n°4, July 1979, pp. 471-494. Sapir J., “Wendet sich der Wirtschaftskrieg gegen Russland gegen seine Initiatoren?” in Stefan Luft, Sandra Kostner (Editors): Ukrainekrieg. Warum Europa eine neue Entspannungspolitik braucht, Frankfurt am Main, 2023, Westend-Verlag

[2] Carpentier-Charlety E., « Le Mirage des Sanctions » in Fondation Jean Jaurès, March 30, 2022, https://www.jean-jaures.org/publication/le-mirage-des-sanctions-economiques/

[3] The Spectator, “Why the Economic War Against Russia Has Failed”, in The Spectator, May 13, 2023,https://www.spectator.co.uk/article/why-the-economic-war-against-russia-has-failed/

[4] Bali M., “The Impact of Economic Sanctions on Russia and its Six Greatest European Trade Partners: a Country SVAR Analysis”, in Finansy I Biznes [Finance & Business], Vol. 14 (n°2), 2018, pp.45-67; Bali M. & Rapelanoro N., “How to simulate international economic sanctions: A multipurpose index modelling illustrated with EU sanctions against Russia”, in International Economic, Vol. 168, December 2021, pp. 25-39; Giumelli, F.,– «The Redistributive Impact of Restrictive Measures on EU Members: Winners and Losers from Imposing Sanctions on Russia ». Journal of Common Market Studies, March 2017, pp. 1-19; Kholodilin, K. and Netsunajev, A., « Crimea and Punishment: The Impact of Sanctions on Russian and European Economies ». Deutsches Institut für Wirtschaftsforschung DISCUSSION PAPERS, No. 1569, 2016.

[5] Sapir J., “Has Western Sanctions Against Russia Failed?” in Bali M (edit), Sanctions and the Impact of the Russia-Ukraine Conflict, New-York, Nova Science Publishers, 2024 (à paraître)

[6] https://www.piie.com/blogs/realtime-economics/russias-war-ukraine-sanctions-timeline

[7] https://www.whitehouse.gov/briefing-room/statements-releases/2022/04/06/fact-sheet-united-states-g7-and-eu-impose-severe-and-immediate-costs-on-russia/

[8] Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. and Kasprowicz M., “Business Retreats and Sanctions Are Crippling the Russian Economy”, July 19, 2022, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4167193

[9] Galbraith J., « The Gift of Sanctions: An Analysis of Assessments of the Russian Economy 2022-2023” Institute of New Economic Thinking, Working Papers, n°204, April 10, 2023 and “The Effect of Sanctions on Russia: a Skeptical View” in the Brave New Europe, April 20, 2023, https://braveneweurope.com/james-k-galbraith-the-effect-of-sanctions-on-russia-a-skeptical-view .

[10] https://www.tresor.economie.gouv.fr/Articles/2022/06/20/russie-le-rouble-qui-cache-la-foret

[11] Кувалин Д. Б. (Kuvalin D.B.), « Российская экономика в условиях жестких внешних санкций: проблемы, риски ивозможности », in ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПЕРЕМЕНЫ: ФАКТЫ, ТЕНДЕНЦИИ, ПРОГНОЗ , Vol 15, n°6, 2022, p. 79-93.

[12] https://www.finance-gestion.com/vox-fi/les-chiffres-de-croissance-de-la-russie-sont-ils-fiables/

[13] https://cepr.org/voxeu/columns/recession-russia-deepens-evidence-alternative-tracker-domestic-economic-activity

[14] Rosen P., “Russia’s economy is suffering from industrial decline as satellites detect less pollution in the air”, May 5, 2023, Markets Insider, https://markets.businessinsider.com/news/stocks/russian-economy-industrial-decline-air-pollution-satellite-data-ukraine-war-2023-5

[15] ROSSTAT, Sotsial’no-Yekonomitchekoe Polozhenie Rossii, n°3/2023, Yanvar’-Mart 2023, p. 46, table 32, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

[16] Pokopenko A., “The Cost of War: Russian Economy Faces a Decade of Regress”, Carnegie Endowment for International Peace, December 19, 2022, https://carnegieendowment.org/politika/88664

[17] https://www.imf.org/en/Publications/WEO/weo-database/2023/April

[18] https://www.les-crises.fr/previsions-pour-l-economie-russe-en-2023-par-jacques-sapir-russeurope-en-exil/

[19] https://ecfor.ru/publication/kvartalnyj-prognoz-vvp-vypusk-57/

[20] A.A. Shirov et alii, Kratkosrotchnyj analiz dinamiki VVP: Maj 2023, IEF-RAS, May 30, https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-maj-2023/

[21] https://www.reuters.com/markets/europe/russian-economy-ministry-improves-2023-gdp-growth-forecast-2023-04-14/

[22] https://www.reuters.com/markets/europe/russian-central-bank-official-sees-2023-growth-close-1-2023-04-18/

[23] VEB Institut Issledovanij I Yelspertizy, Ocenki 2023 goda: Situacija Sushchestvenno Luchie Ozhidannij, Moscow, December 2023.

[24] VEB Institut Issledovanij I Yelspertizy, Ocenki 2023 goda: Situacija Sushchestvenno Luchie Ozhidannij, Moscow, December 2023.

[25] https://dzen.ru/a/Y_efs_g8ijHjSAGZ and https://dzen.ru/a/ZBRF7xiKGw3W6WN5

[26] Bakun O., “Prognoz VVP Rossii v 2023 : B Ijune 2023 Goda Yekonomika Rossii Perejdet k Rostu”, posted May 10, 2023 on Dzen.ru, https://dzen.ru/a/ZFu7NR19_A3NcQps

[27] Clarida R., J. Gali, and M. Gertler, “The Science of Monetary Policy: A New Keynesian Perspective. » In Journal of Economic Literature, 1999, vol.37, pp. 1661– 1707. Galí J., and M. Gertler, “Macroeconomic Modelling for Monetary Policy Evaluation. » In Journal of Economic Perspectives, 2007, Vol. 21 pp.25–46. Woodford M.,, “Convergence in Macroeconomics: Elements of the New Synthesis”, in American Economic Journal: Macroeconomics, vol.1, 2009, pp 267– 279.

[28] Adolfson, M., Lindé, J. and Villani, M., “Forecasting Performance of an Open Economy DSGE Model”, in. Econometric Reviews, Vol. 26, 2007, (n° 2–4), pp. 289–328 .

[29] Fagiolo G. and Roventini A, Macroeconomic Policy in DSGE and Agent-Based Models, in Revue de l’OFCE, 2012, N°5 (n°124), pp. 67-76.

[30] Storm S., “Cordon of Conformity: Why DSGE Models Are Not the Future of Macroeconomics”, in International Journal of Political Economy, Vol. 50, n°2, pp. 77-98

[31] Estrella, A., and J. C. Fuhrer, “Monetary Policy Shifts and the Stability of Monetary Policy Models.” In Review of Economics and Statistics Vol. 85 (n°1), pp.:94–104.

[32] Dockès P., Le capitalisme et ses rythmes, quatre siècles en perspective: Tome 2, Splendeurs et misère de la croissance, 2 volumes, Paris, Classiques Garnier, 2021

[33] On the potential ideological bias among experts and forecasters, Benveniste, G., ‘On a Code of Ethics for Policy Experts’, in Journal of Policy Analysis and Management, Vol. 3, 1984, pp. 561–572

[34] Sonnenfeld, J. and S. Tian, « A Year After the Invasion, the Russian Economy Is Self-Immolating, » Yale Insights, 21 Feb 2023, https://insights.som.yale.edu/insights/year-after-the-invasion-the-russian-economy-is-self-immolating.

[35] This is obviously the case for the so-called “Yale” paper which is grounded on just these assumptions, Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. et Kasprowicz M., “Business Retreats and Sanctions Are Crippling the Russian Economy”, op. cit.

[36] See https://cepr.org/voxeu/columns/recession-russia-deepens-evidence-alternative-tracker-domestic-economic-activity

[37] https://www.bfmtv.com/economie/economie-social/bruno-le-maire-nous-allons-provoquer-l-effondrement-de-l-economie-russe_AN-202203010131.html

[38] Blinken, A. J., « Sanctioning Evasion Network Supporting Russia’s Military-Industrial Complex, » Press Statement, 1 Feb 2023, https://ua.usembassy.gov/tag/russias-military-industrial-complex/. And Brzezinski, Nadin, « Consequences of the Defeat of Russia, » Medium, 2 Jan 2023, https://nadinbrzezinski.medium.com/consequences-of-the-defeat-of-russia-ec7e12c9971c.

[39] Kantchev, G. and E. Gershkovich, « Russia’s Economy Is Starting to Come Undone, » The Wall Street Journal, 28 Mar, 2023 https://www.wsj.com/articles/russias-economy-is-starting-to-come-undone-431a2878.

[40] Shirov A.A., Brusentseva A.R., Savchishina K.E., Kaminova S.V., “Predictive and analytical capabilities of macroeconomic models in conditions of crisis economic development (using the example of the QUMMIR model)” in Economic and Social Changes: Facts, Trends, Forecast, Vol. 15(n°6), 2022, pp. 35–51

[41] See, Almon C., Iskusstvo ekonomicheskogo modelirovaniya [The Craft of Economic Modeling]. Translated from English, Moscow: MAKS Press, 2012.

[42] Bardazzi R., Ghezzi L., “Large-scale multinational shocks and international trade: A non-zero-sum game”, in Economic Systems Research, Vol. 34(n°2), 2021, pp. 1–27

[43] Klepach A.N., “Российская экономика: шок от коронавируса и перспективы восстановления” in Nauchnye trudy Vol’nogo ekonomicheskogo obshchestva Rossii=The VEO of Russia Today, vol. 222(n°2), 2020, pp. 72–87.

[44] REXECODE, Croissance en France: de la prévision économique à la réalisation, September 27th, 2023, http://www.rexecode.fr/public/Analyses-et-previsions/A-noter/Croissance-en-France-de-la-prevision-economique-a-la-realisation#:~:text=Les%20instituts%20ont%20alors%20effectué,2000%2D2022%20hors%202020).

[45] Cling J-P, Fayolle J., « Les prévisions conjoncturelles de l’Insee depuis 1969 » in Economie et statistique, n°192, Octobre 1986, pp. 21-42. Chevillon, G., « Analyse économétrique et compréhension des erreurs de prévision », in Revue de l’OFCE, vol. no95, no. 4, 2005, pp. 327-356.

[46] Lafféter Q., Pak M., Élasticités des recettes fiscales au cycle économique : étude de trois impôts sur la période 1979-2013 en France, INSEE, Paris, Working Paper G2015/08, May 2015.

[47] Galí J., Monetary Policy, Ination, and the Business Cycle: An Introduction to the New Keynesian Framework, Princeton, NJ, Princeton University Press, 2008.

[48] Orphanides A., and J. C. Williams, “Robust Monetary Policy with Imperfect Knowledge. » In Journal of Monetary Economics, Vol. 54, 2008, pp. 1406–1435.

[49] The distinction between both is of course based on Kornai, J., Economics of Shortage, Amsterdam, North Holland Press, 1980. See also Vahabi M., “Introduction: a special Issue in honoring Janos Kornaï”, in Public Choice, n° 187, pp. 1-13.

[50] Sapir J., L’économie mobilisée. Essai sur les économies de type soviétique, La Découverte, Paris, janvier 1990

[51] Del Negro, M., Lenza, M., Primiceri, G. E., and Tambalotti, A., What’s up with the Phillips Curve? NBER Working Papers 27003, National Bureau of Economic Research, 2020. Doser, A., Nunes, R., Rao, N., and Sheremirov, V., “Inflation expectations and nonlinearities in the Phillips curve” in Journal of Applied Econometrics, 2023, Vol. 38, n°4, pp.1– 19.

[52] Hooper, P., Mishkin, F. S., and Sufi, A., “Prospects for inflation in a high-pressure economy: Is the Phillips curve dead or is it just hibernating?” in Research in Economics, Vol. 74 (n°1), pp. 26–62.

[53] Ou ratio entre la population en emploi et la population active..

[54] Sapir J., « Russia’s Crash of August 1998: Diagnosis and Prescriptions », in Post-Soviet Affairs, vol. 15, n°1/1999, pp. 1-36.

[55] Makriyannis C., “The foundational economy-as-an-organism assumption of ecological economics: Is it scientifically useful?”, in Ecological Economics, Volume 200, 2022. See to Georgescu-Roegen N., Analytical Economics: Issues and Problems, Cambridge (Mass.), Harvard University Press, 1966.

![]()

Commentaire recommandé

Merci de nous partager cette analyse.

Comme profane en économie pas mal de théorie derrière les concepts mis en oeuvre m’échappent, mais une intuition simple au sujet de cet point:

« Une partie des erreurs de prévision est certainement technique. Les modèles utilisés ne semblent pas capables d’intégrer des changements brusques de trajectoire ou de nouvelles relations économétriques entre production »

est que les anglosaxons (ou « Occident ») n’ont pas saisi que:

– la Russie est un pays capitaliste et pas l’URSS

– une économie de marché peut « booter » par la mise en place de marchés, vente-achat, adossés à des richesses réelles càd. des ressources (or, énergies, minéraux, agriculture, etc) et de conventions monétaires et bancaires entre acteurs.

Dit avec une image triviale, la Russie a quitté la table de jeux de Monopoly où le banquier et arbitre de jeu est les Etats-Unis, et a mis en place son propre tapis de jeu où d’autres veulent aller jouer avec leurs propres avoirs et d’autres billets. Il y a des passerelles mais modéliser ce qui se déroule sur l’autre tapis de jeu à partir de son propre tapis n’est pas faisable.

Mais bon dans le temps j’étais matheux et la pseudo-science économique m’a toujours semblé être des stats appliquées à la compta, et sous une politique. L’économie c’est en fait les politiques de l’argent ou de la richesse. Ce n’est pas une théorie universelle comme la gravitation ou la relativité einsteinienne.

12 réactions et commentaires

Merci de nous partager cette analyse.

Comme profane en économie pas mal de théorie derrière les concepts mis en oeuvre m’échappent, mais une intuition simple au sujet de cet point:

« Une partie des erreurs de prévision est certainement technique. Les modèles utilisés ne semblent pas capables d’intégrer des changements brusques de trajectoire ou de nouvelles relations économétriques entre production »

est que les anglosaxons (ou « Occident ») n’ont pas saisi que:

– la Russie est un pays capitaliste et pas l’URSS

– une économie de marché peut « booter » par la mise en place de marchés, vente-achat, adossés à des richesses réelles càd. des ressources (or, énergies, minéraux, agriculture, etc) et de conventions monétaires et bancaires entre acteurs.

Dit avec une image triviale, la Russie a quitté la table de jeux de Monopoly où le banquier et arbitre de jeu est les Etats-Unis, et a mis en place son propre tapis de jeu où d’autres veulent aller jouer avec leurs propres avoirs et d’autres billets. Il y a des passerelles mais modéliser ce qui se déroule sur l’autre tapis de jeu à partir de son propre tapis n’est pas faisable.

Mais bon dans le temps j’étais matheux et la pseudo-science économique m’a toujours semblé être des stats appliquées à la compta, et sous une politique. L’économie c’est en fait les politiques de l’argent ou de la richesse. Ce n’est pas une théorie universelle comme la gravitation ou la relativité einsteinienne.

+18

AlerterTout à fait d’accord avec vous.

Un modèle ne sert que si les diverses relations sont stables, or cette stabilité est conjoncturelle et non générale. De plus entre deux phases de stabilité (avec des relations sans doute différentes) on a des plages d’instabilité systémique.

C’est pourquoi la modélisation est à la foi très complexe à mettre en oeuvre ET toujours mise en défaut.

Un modèle « léger » comme celui utilisé par le CEMI a été plus efficace (temporairement, nous en sommes conscient…) parce que l’hypothèse de base ( la Russie était contrainte par l’offre et non par la demande) était vérifiée (temporairement…)

JS

+13

AlerterBonjour M. Sapir,

Pour être taquin, un système stable est (relativement) facile à modéliser, un système instable (ou chaotique) ne l’est pas. Autrement dit, les prévisions fonctionnent très bien, quand il n’y a rien à prévoir : il va faire chaud en août et froid en janvier, toute météorite mise à part…

Puisqu’il est question de stabilité (ou non), je suis étonné du peu de répercussions politiques, disons en occident pour faire court, jusqu’à présent. Européens et Américains maintiennent peu ou prou le même cap, la même politique intérieure et extérieure depuis, au moins, deux ans. Il arrivera bien un moment (en 2024 parce que les élections américaines ?) où les conditions économiques ne permettront plus au système de courir par inertie sur son erre.

Je vais jouer à Madame météo, qui agite ses bras sur fond d’anti-cyclone des Açores : emportez un parapluie et des moufles, mais aussi une crème anti-solaire et des lunettes noires. Parce qu’en réalité, on ne sait pas trop — et il vaut mieux tout prévoir !

+3

AlerterC’est la redécouverte de deux notions clefs, que G.L.S. Shackle avait décrites dans son ouvrage de 1949 (et oui) entre l’improbable et l’imprévisible.

Dans 90% des cas nous sommes dans une situation relativement stable, où la liste des futurs est probabilisable. Mais dans 10% des cas, survient un futur que nul n’avait prévu, et que l’on appelle…une crise !

+6

AlerterJolie référence : j’ajoute de ce pas G.L.S. Schackle à mon bestiaire, à côté du « Cygne noir » de Taleb !

Vous avez également souligné à juste titre le biais de confirmation idéologique. Si les mêmes chiffres avaient concerné les Etats-Unis, le commentateur n’aurait pas manqué de les minorer en évoquant un « rebond » nécessaire puisque l’économie américaine est, par définition, « dynamique » et « innovante ». Ces prévisions pessimistes ont aussi été « répétées, amplifiées et déformées » dans les médias parce qu’elles renforcent un discours et des convictions dépeignant l’économie russe comme un monolythe planificateur incapable d’adaptation, de réaction et, tout bêtement, d’astuce.

L’année à venir est un véritable défi pour tout haruspice. Malgré vos protestations de modestie, vous aurez certainement quelques mots à nous en dire — et j’aurais grand plaisir à vous lire !

+6

AlerterUn copié collé malencontreux ?

Ce passage apparait deux fois en fin de texte :

…/… Pour compenser la baisse de la productivité du travail, mais aussi pour développer leurs activités à des fins militaires et de substitution aux importations, les entreprises russes ont augmenté le nombre de leurs employés. Fin 2022, elles avaient retrouvé le taux d’activité déjà élevé atteint fin 2021 et sont allés plus loin. Lorsque le taux d’activité a dépassé 96,5%, le salaire réel a commencé à augmenter fortement. …/…

+4

AlerterOui, c’est bien le cas.

Désolé pour cette erreur

+5

AlerterAnalyse instructive. Au delà des chiffres et des modèles, j’aurais aimé connaitre plus précisément comment s’est redéployée l’économie russe. Armement, énergie, agriculture, agro-chimie, numérique, etc…N’est-il pas possible d’avoir des données par secteur?

+4

AlerterSi, naturellement (en russe)

L’industrie manufacturière a porté la croissance.

En son sein, ce sont les secteurs de l’électroniques, de l’optique, des équipements électriques, mais aussi des produits métallurgiques usinés, et des industries de consommation (meubles, mais aussi médicaments et instruments médicaux) qui ont connu la croissance la plus importante.

+12

AlerterPas de surprise, les « économistes » liberaux, qui se trompent tout le temps sur tout, se sont trompés une fois de plus.

L’économie n’est pas le culte d’un marché démiurge par des prêtres charlatans.

+2

AlerterVous semblez sous-entendre que les modèles utilisés par la Banque Centrale de Russie sont des variantes des DSGE.

Un peu naïvement, cela m’a surpris. Je m’étais attendu à ce que cela soit davantage une spécificité théorique occidentale – mais je suis un béotien. Au vu du problème que vous pointez sur les « hypothèses » (plutôt les postulats, car elles n’ont pas vocation à être testées si je ne me trompe) du modèle, je me serai attendu à ce que les économistes russes utilisent des modèles appartenant à d’autres familles théoriques. Ou au moins que leurs modèles n’aient pas ce genre de postulat.

Mais peut-être que le pluralisme économique n’a pas suffisamment atteint les hautes sphères de prévision économique en Russie ? Peut-être que les modèles DSGE sont « les pires, à l’exception de tous les autres » pour pasticher une formule célèbre. Sinon je me demande bien pourquoi on les garde encore…

+1

AlerterL’augmentation de la population active ne pourrait-elle pas aussi être dû (en partie) à l’engagement sous l’uniforme d’un grand nombre d’adultes ?

+1

AlerterLes commentaires sont fermés.