Pourquoi les prévisionnistes se sont-ils trompés sur leurs estimations du PIB de la Russie pour 2022. Et pourquoi ils pourraient encore se tromper pour 2023…

Les sanctions mises en œuvre contre la Russie depuis le début des hostilités en Ukraine ont été profondes et étendues. Elles viennent s’ajouter aux sanctions mises en place après les événements de 2014. Les prévisionnistes, tant en Occident qu’en Russie, ont produit des prédictions souvent catastrophiques sur ce que deviendrait l’économie russe d’ici la fin de 2022. Néanmoins, rien de dramatique ne s’est produit. Cette situation nous rappelle alors un autre échec majeur des prévisions en 1998-1999 à la suite du krach financier russe.

Dans cet article, nous essaierons de comprendre pourquoi de tels échecs de prévision se sont produits, pouvaient-ils être évités et pourrions-nous établir des prévisions plus précises sur l’économie russe pour les temps à venir.

Sanctions contre la Russie

La Russie est sous sanctions économiques depuis 2014 et son intervention en Crimée. Ce fait est assez souvent ignoré dans le débat sur l’application des sanctions actuelles. Ces sanctions ont été mises en œuvre à la fois par l’Union européenne, qui était le principal partenaire commercial de la Russie à l’époque[1],, et par les États-Unis, principalement mais pas uniquement par le biais de la CAATSA (Countering America’s Adversaries Through Sanction Act) [2]. L’effet global de ce que l’on pourrait appeler la « première vague » de sanctions a fait l’objet de vifs débats. Si certains auteurs ont prétendu qu’elles étaient efficaces[3], d’autres ont montré que cette efficacité était, au mieux, limitée[4]. Une réduction significative des exportations vers la Russie pour les pays de l’UE, et une « effet boomerang » ont été les résultats les plus significatifs[5]. Comme l’avait prédit Peter van Bergeijk, la Russie a répondu à ces sanctions en décrétant un embargo contre les produits agricoles européens[6].

La seconde vague de sanctions a débuté le 24 février 2022[7]. L’Union européenne a pris plusieurs vagues successives de mesures ciblant les flux financiers et les échanges avec l’économie russe[8]. Ces mesures sont extensives[9]. Les États-Unis ont également décidé d’un effort coordonné et global pour étendre la portée et l’intensité des sanctions financières[10], économiques[11] et politiques[12]. Le président Biden, ainsi que les dirigeants du G7, ont annoncé la fin des relations commerciales normales permanentes avec la Russie[13].

Les sanctions prises par l’UE ou les États-Unis ont donc été très importantes et ont été imitées ou reprises en partie par nombre de pays comme le Canada, le Japon, l’Australie, Taïwan, la Corée du Sud ou Singapour. Pourtant, que ce soit en Asie, en Afrique ou en Amérique latine, de nombreux pays – qui dénoncent aussi pour certains la guerre menée par la Russie contre l’Ukraine – refusent de les appliquer. La tentative occidentale de provoquer un isolement de la Russie, que ce soit diplomatiquement ou économiquement, a été au mieux un succès mitigé.

Les prévisions sur l’impact des sanctions sur l’économie russe

Ces sanctions ont eu un impact, qui a été et est toujours reconnu par les autorités russes. Mais la question était de savoir combien. Au final, pour 2022, la croissance, qui était de 3,5% dans les deux mois précédant les sanctions, s’est transformée en une récession de -2,1%. Cela est certes significatif mais cela reste bien moins que ce qui avait été initialement prévu. De toute évidence, l’économie russe ne s’est pas effondrée, que ce soit financièrement ou économiquement et l’impact réel des sanctions soulève de nombreuses discussions.

Dans un article publié fin 2022, un chercheur russe analysait les effets et étudiait la grande dispersion des prévisions initiales faites d’avril à l’été 2022[14]. Cette dispersion a touché non seulement les prévisionnistes occidentaux, comme ceux de l’OCDE, la Banque mondiale, du FMI ou de Bloomberg, mais aussi les prévisionnistes appartenant à des institutions russes comme le ministère du Développement économique, l’Institut des prévisions économiques de l’Académie des sciences (IPE- ASR / INP-RAN) et la Banque centrale de Russie.

Le professeur Dmitry Kuvalin, s’appuyant sur des travaux russes[15] et occidentaux, a ainsi montré que la résilience de l’économie russe avait été grossièrement sous-estimée[16] même par les spécialistes russes. Ceci était évident avec les prévisions faites par sa propre institution (IPE-ASR).

Tableau 1

Prévisions et estimations de la croissance du PIB en Russie pour 2022

| OCDE

|

Banque Mondiale | Bloomberg

|

FMI

|

Ministère de l’Economie (RU) | Banques Centrale (RU) | Institute of Economic Forecasting | FSGS (Rosstat)

|

|

| Apr-22 | -11,20% | -9,50% | -8,50% | |||||

| May-22 | -7,80% | -7,40% | ||||||

| Jun-22 | -10% | -8,90% | ||||||

| Jul:-22 | -6% | |||||||

| Aug-22 | -4,70% | |||||||

| Sept-22 | -5,50% | -2,90% | -4,20% | -3,10% | ||||

| Oct-22 | -3,40% | |||||||

| Nov-22 | ||||||||

| Dec-22 | -2,30%** | |||||||

| Jan-23 | -2,20% | -2,20%*** | ||||||

| Feb-23 | ||||||||

| Mar-23 | -2,10% | -2,10%* | ||||||

| Apr-23 | -2,10%+ | |||||||

| Erreur sur April-May1 | 9,1% | 7,4% | 6,4% | 5,7% | 5,3% | |||

| Erreur sur July-October | 3,4% | 2,6% | 1,3% | 0,8% | 2,1% | 1,0% |

Sources : Кувалин Д. Б. (Kuvalin D.B.), « Российская экономика в условиях жестких внешних санкций: проблемы, риски и возможности », in ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПЕРЕМЕНЫ: ФАКТЫ, ТЕНДЕНЦИИ, ПРОГНОЗ , Vol 15, n°6, 2022, p. 79-93, table 3.

(1)Forecast minus the actual data

** https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-dekabr-2022/

*** https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-yanvar-2023/

* https://rosstat.gov.ru/storage/mediabank/osn-02-2023.pdf

On doit aussi noter que depuis septembre/octobre 2022 tant le Fonds Monétaire International que l’agence russe des statistiques convergent progressivement vers une estimation de -2,1% du PIB pour 2022[17]. Cela montre que les échecs de prévision étaient présents aussi bien en Occident qu’en Russie. Le niveau de ces erreurs de prévision a été significatif mais pas complètement inconnu. Lors de la crise financière russe de 1998, les organismes de prévision occidentaux, dont le FMI, avaient déjà commis des erreurs comparables[18].

Les erreurs ont été massives dans les prévisions d’avril-mai (tableau 1). Elles ont cependant considérablement diminué en juillet-octobre à mesure que de nouvelles données sur l’adaptation de l’économie russe aux sanctions ont commencé à apparaître. Mais, ces erreurs ont toujours été significatives pour l’OCDE, Bloomberg ou la Banque centrale de Russie. Il faut alors essayer de comprendre pourquoi. Un processus de convergence assez visible dans les prévisions du FMI, du ministère du Développement économique et de l’IEF-ASR a montré que les prévisionnistes adaptaient leurs modèles au fur et à mesure que de nouvelles données commençaient à être disponibles. Un manque d’information pourrait expliquer en partie les erreurs initiales. Il est alors assez important de citer l’équipe de prévisionnistes de l’Institut russe de prévision économique lorsqu’ils ont évalué pourquoi ils se sont tant trompés en avril 2022:

« La situation qui se développe dans l’économie russe après l’introduction de nouvelles restrictions de sanctions en 2022 se caractérise par un changement significatif des proportions d’échange avec le monde extérieur, qui affecte inévitablement les paramètres des systèmes de production, financiers et budgétaires et, en général, la dynamique économique du pays. (…) Dans ces conditions, une certaine période d’adaptation de l’économie russe aux changements de la structure de la production, des revenus et des prix sera nécessaire. Cette période deviendra une condition nécessaire pour la prochaine étape du développement économique russe – la restructuration structurelle et technologique visant à former une base de développement stable à moyen et long terme » [19].

Cette citation est extraite d’un article de revue scientifique publié en décembre 2022 mais reçu par la revue en octobre 2022. Elle souligne des changements soudains et « surprenants » [20] de plusieurs paramètres clés utilisés dans le modèle de prévision (QUMMIR) utilisé. Cela pourrait expliquer une erreur de prévision de 5,3% commise en mai 2022[21], avant qu’elle ne soit corrigée à 1,0% en septembre 2022[22]. La sensibilité des modèles économétriques à de tels chocs est bien connue[23]. Notons également que les changements dans la structure des préférences individuelles induits par de tels chocs constitue également un problème pour les personnes engagées dans la modélisation économique[24]. On sait depuis les années 1950 que les préférences individuelles sont instables[25].

Cette instabilité des préférences a été bien décrite par Sarah Lichtenstein et Paul Slovic[26]. Le poids du contexte sur les préférences individuelles a également été bien décrit par Amos Tversky et Daniel Kahneman[27]. Le comportement des ménages russes a été profondément affecté par la nouvelle donne ce qui a conduit à une modification de la répartition entre consommation et épargne mais aussi à l’intérieur du panier de consommation. En un sens, il s’agit d’une application classique de l’effet de « cadrage » tel qu’il a été décrit par Tversky et Kahneman[28]. Les ménages sont progressivement revenus sur leur décision initiale lorsque les mesures prises par le gouvernement russe pour faire face aux sanctions ont commencé à produire des effets.

Les raisons des échecs de prévisions

Les prévisionnistes ont donc été handicapés par les limites techniques de leur propre modèle. Mais, certains d’entre eux ont aussi profondément mal interprété à la fois l’économie russe et ses capacités à réagir aux sanctions. S’il ne fait aucun doute que les sanctions ont durement frappé entre mars et mai 2022, nul doute aussi que le gouvernement russe a vivement réagi[29]. Cette réaction a modifié la trajectoire de l’économie et conduit à une reprise partielle à la fin 2022. Les causes de cette reprise sont multiples.

Premièrement, l’Etat a lancé un vaste programme d’investissements avec une croissance de 5,4% en 2022 qui tira la croissance[30]. La poussée des investissements dans le PIB a été évidente. Bien sûr, une partie des dépenses d’investissement est constituée de construction et pas seulement de machines. Mais la tendance ici est indéniable. Les investissements ont augmenté lorsque le PIB s’est contracté.

Tableau 2

Part des investissement dans le PIB

| 2022-Q1 | 2022-Q2 | 2022-Q3 | 2022-Q4 | 2022 | |

| Formation du capital dans le PIB |

14.4% |

17.8% |

19.0% |

26.1% |

19.9% |

Source : Sotsial’no-Yekonomitchekoe Polozhenie Rossii, n°3/2023, Yanvar’-Mart 2023, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

Deuxièmement, le commerce extérieur s’est adapté avec l’aide de pays n’appliquant pas les sanctions.

Table 3

Montant total des importations de la Russie

| Année | Trimestre | Imports (milliards USD) | Imports en glissement annuel |

| 2018 | T1 | 57,40 | |

| T2 | 63,40 | ||

| T3 | 62,70 | ||

| T4 | 65,20 | ||

| 2019 | T1 | 55,60 | 96,9% |

| T2 | 62,00 | 97,8% | |

| T3 | 65,40 | 104,3% | |

| T4 | 71,40 | 109,5% | |

| 2020 | T1 | 75,60 | 136,0% |

| T2 | 66,10 | 106,6% | |

| T3 | 74,60 | 114,1% | |

| T4 | 88,40 | 123,8% | |

| 2021 | T1 | 64,60 | 85,4% |

| T2 | 76,10 | 115,1% | |

| T3 | 77,90 | 104,4% | |

| T4 | 85,50 | 96,7% | |

| 2022 | T1 | 71,50 | 110,7% |

| T2 | 57,70 | 75,8% | |

| T3 | 68,80 | 88,3% | |

| T4 | 82,30 | 96,3% | |

| 2023 | T1 | 71,80 | 100,4% |

Sources: CBR, Russia Balance of Payments, n°1 (3), 2020-Q1, April 16, 2020 p. 4; CBR, Russia Balance of Payments, n° 1-2, (11), 2022-Q2, July 26, 2022, p. 3; CBR, Russia Balance of Payments, n°1 (14), 2023-Q1, April 20, 2023, p. 3. https://www.cbr.ru/eng/analytics/dkp/bal/#a_89994

C’est un échec significatif des sanctions qui n’ont pas réussi à isoler la Russie. Le pays trouva rapidement des moyens de réorienter son commerce, tant en termes d’import que d’export[31]. La taille des importations a retrouvé sa valeur de 2021/22 pour le 4ème trimestre 2022 et le 1er trimestre 2023. Il est possible que le processus de contournement des sanctions ait induit une hausse relative des prix des produits importés. On est pourtant assez loin de la situation du 2ème trimestre 2022 où les importations avaient chuté de 75,8% de leur taille (tableau 3). Le fait que le commerce international de la Russie se redresse, et s’était en fait largement rétabli au 4e trimestre 2022, ne peut être nié.

Troisièmement, les entreprises ont fait preuve d’une résilience et d’une capacité d’adaptation remarquables à la nouvelle situation, ce qui a été soutenu par la politique de la banque centrale. Quatrièmement, la politique du gouvernement semble s’orienter vers ce qu’un sociologue ukrainien qualifie de « keynésianisme militaire »[32], à travers des aides importantes aux couches de la population engagées dans l’effort de guerre, mais aussi à travers le volume des commandes publiques dans le secteur de l’armement[33]. Bien que nous ne disposions pas de données précises sur la production d’armement, les augmentations des revenus salariaux dans les régions où se situent les principales usines d’armement[34], les salaires réels y ont connu des écarts importants sur les trois premiers trimestres de 2022. L’investissement a également fortement augmenté avec des pics dans l’Extrême-Orient. Districts fédéraux de l’Est, de l’Oural, de la Sibérie et de la Volga-Vyatka. Tout cela indique une forte montée en puissance des industries militaires, qui a nécessairement eu un impact sur la production totale même si cet impact s’est étalé sur de nombreux mois.

Quatrièmement, le développement d’une politique de substitution des importations. C’est une dimension qui a souvent été ignorée, ou minimisée, dans la capacité de l’industrie russe à continuer à bien fonctionner dans un contexte de sanctions particulièrement sévères[35]. Or, la substitution des importations ne date pas de 2022 mais de 2014 au moins lorsque les premières sanctions industrielles ont été prises[36], voire avant. La principale motivation pour « substituer » les importations était la prise de conscience que la stabilité du commerce mondial n’était pas assurée et que les chaînes techniques mondiales pouvaient être des sources de vulnérabilité. Cela a été mis en évidence par la première vague de sanctions, qui date de 2014-2017 et renforcée par un bilan de la crise du Covid-19[37]. Mais, on peut aussi se demander si les impératifs géostratégiques n’ont pas été pris en compte dans ce qui apparaît, avec le recul, comme une inflexion forte du modèle de développement de la Russie[38].

En fait, la substitution des importations a été évoquée pour la première fois dans les années 2000, mais rien de significatif n’a été réellement fait avant le début de la crise financière mondiale de 2008-2009[39]. Dans le contexte de croissance économique alors forte, la Russie avait activement attiré les investissements étrangers directs et localisé la production utilisant des technologies étrangères[40]. Cela avait permis un début de diversification des exportations, correspondant d’ailleurs au modèle canonique du commerce international[41]. Tout cela a pris fin entre 2012 et 2014. Les efforts de diversification industrielle et de substitution aux importations ont commencé et se sont poursuivis après le premier épisode de sanctions. Après la crise du Covid-19, la Russie a développé une politique de substitution des importations qui s’est orientée vers la modernisation technologique[42] et l’augmentation de l’activité innovante des entreprises nationales. Cette tendance s’est évidemment développée après février 2022.

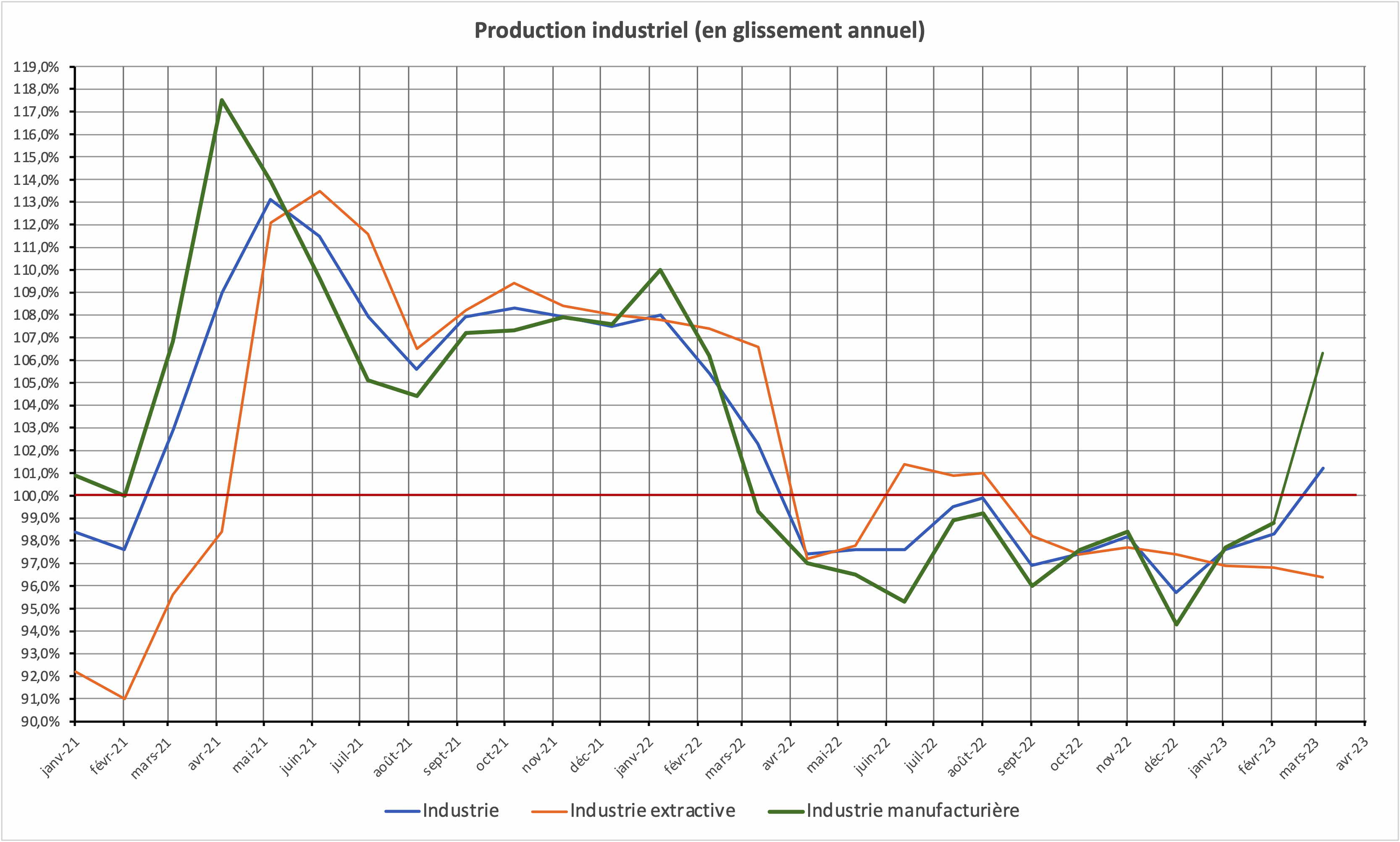

Figure 1

Sources: ROSSTAT Sotsial’no-Yekonomitchekoe Polozhenie Rossii, n°3/2023, Yanvar’-Mart 2023, https://rosstat.gov.ru/storage/mediabank/osn-03-2023.pdf

Évidemment, l’élaboration d’une telle politique n’est pas une chose simple et certainement pas une chose qui donne des résultats instantanés. Néanmoins, les augmentations massives de la production dans certaines branches industrielles, comme l’électronique ou l’équipement électrique, ne peuvent s’expliquer que par la substitution des importations. Le taux d’utilisation des capacités de production[43], bon indicateur de l’activité industrielle, aurait atteint – selon les informations communiquées début 2023 par UNICREDIT[44] – 86 %. Or, en régime « normal », on est généralement autour de 78 % à 82 % (selon les pays[45]). Cela implique que l’activité industrielle est actuellement très élevée en Russie. Le taux d’utilisation des capacités de production a probablement progressé, peut-être jusqu’à 88 %.

Tous ces facteurs expliquent probablement pourquoi les prévisionnistes ont été surpris par la capacité de l’économie russe à résister d’abord aux sanctions, puis à rebondir d’ici la fin de 2023. Mais ce n’est pas la fin de l’histoire. Une autre partie de l’erreur de prévision pourrait être liée au fait que les prévisionnistes ont attribué toute la divergence de l’économie russe avec la tendance prévue pour 2022 et la baisse du PIB aux sanctions. Ce n’était pas vrai. Si la Russie n’avait pas été la cible de sanctions généralisées, la trajectoire du PIB aurait encore été assez différente de ce qu’elle était avant la guerre.

Les causes alternatives de la chute du PIB

La Russie, quelle que soit la décision du gouvernement d’utiliser l’euphémisme d’« opération militaire spéciale », est en fait en guerre. Et la guerre a de graves conséquences économiques. Il faut alors essayer d’estimer la perte de croissance du PIB qui n’était pas directement liée aux sanctions. La croissance du PIB de la Russie était prévue par l’IEF avant les sanctions et le début des hostilités en Ukraine à 2,2 %[46]. Le résultat réel a été de -2,1 %. La perte de croissance du PIB pourrait alors s’établir à 4,3%. Bien sûr, on peut penser que les prévisions de l’IEF étaient assez conservatrices. Mais, la croissance indiquée pour janvier-février 2022 était liée à un important effet de base statistique, les résultats de janvier-février 2021 ayant été particulièrement mauvais en raison de la crise du COVID-19[47].

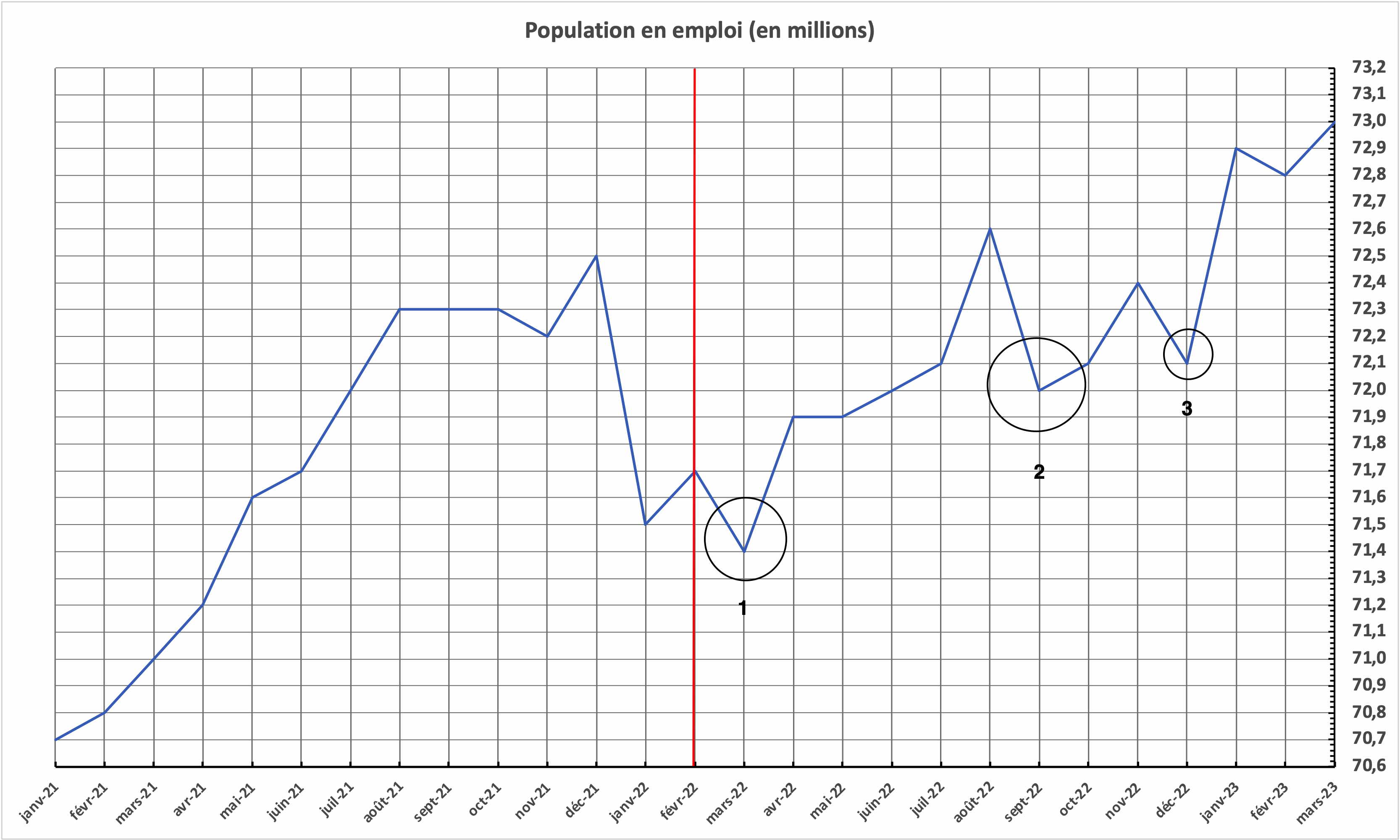

On pourrait alors énumérer plusieurs facteurs qui auraient pu affecter le PIB russe en 2022. Le premier étant la réduction de la main-d’œuvre employée ou « force de travail employée ». On peut voir sur la figure 1 trois baisses assez brutales de la population occupée. L’une intervient juste après le début de la guerre (mars 2022) et pourrait être liée à l’émigration des opposants à la guerre, impliquant une perte de 300 000 personnes. La seconde est en septembre, lorsque le gouvernement russe a décidé de mobiliser 300 000 vétérans. Cette mobilisation a été très mal mise en œuvre, un fait reconnu par les universitaires russes[48]. La baisse de 600 000 personnes pourrait alors se diviser probablement en émigration et mobilisation. Un troisième choc de 300 000 personnes s’est produit en décembre mais est probablement lié à l’arrivée des vacances de Noël, le nombre de personnes en emploi ayant bondi de façon spectaculaire en janvier 2023.

Cela signifie qu’une perte totale de 900 000 personnes actives a été enregistrée en 2022, soit 1,25% de la population active moyenne pour 2022[49]. Sans cette perte, le nombre moyen de personnes actives en 2022 aurait atteint 72,875 millions de personnes contre 71,716 millions pour 2021[50]. La population active aurait alors augmenté de 1,61%, ce qui impliquerait une hausse de 0,6% de la productivité du travail si les prévisions de croissance pour 2022 avaient été confirmées[51]. La perte de main-d’œuvre pourrait alors expliquer une perte de PIB d’environ 1,0 %. Cela signifie que sur la perte de PIB potentiel de -4,3% (obtenue en comparant la croissance potentielle au résultat réel), près d’un quart pourrait s’expliquer par la perte de la force de travail.

Figure 2

Source: FSGS (ROSSTAT), Sotsial’no-Yekonomitchesoe Polozhenie Rossii vol3/2023 pp. 182-183, idem vol 8/2022 pp 187-188.

Mais, la perte de travailleurs, qui est le résultat de la guerre et non des sanctions, n’est pas le seul facteur alternatif de la baisse du PIB. Les auteurs russes écrivent sur la désorganisation économique créée par la guerre[52]. Cette désorganisation semble avoir atteint un sommet avec la mobilisation bâclée de septembre 2022. Mais, le fait de chercher (et de trouver) de nouveaux fournisseurs dans le processus décrit par D. Kuvalin avait certainement aussi conduit à une sorte de désorganisation[53]. Une estimation prudente de 0,50 % peut être faite. La perte réelle de PIB potentiel due à la perte de travailleurs et à l’impact de la désorganisation aurait alors été de 1,0% + 0,5% = 1,5%, à comparer à la différence entre la croissance du PIB prévue avant la guerre et la croissance réelle ou 4,3 %. L’effet direct des sanctions pourrait alors être estimé à 2,8 % de la croissance du PIB. Sans les autres facteurs décrits ici, le PIB russe aurait probablement été de -0,6 % en 2022.

Mais la perte de main-d’œuvre a été compensée et la désorganisation surmontée. Ces facteurs étaient alors à court terme et n’affecteront probablement pas l’économie russe en 2023.

Un parti pris idéologique aurait-il pu déformer certaines prévisions ?

La guerre en Ukraine a déchaîné les passions, mais aussi un niveau de haine contre la Russie et tout ce qui est russe inouï auparavant. Ces passions et cette haine auraient-elles pu jouer, même inconsciemment, sur l’esprit de certains prévisionnistes ?

Premièrement, des comparaisons ridicules ont été faites entre le PIB de la Russie et celui de l’Italie, comme expliqué dans le National Interest[54]. Ensuite, des prédictions apocalyptiques ont également été faites, et notamment par une équipe dirigée par J. Sonnefeld à l’université de Yale[55]. Mais le raisonnement était peu ou mal sourcé. En effet, il semble devoir beaucoup à l’idéologie et à la propagande. Le professeur J. Galbraith a démystifié la plupart de ses arguments[56]. Sonnefeld est même allé jusqu’à accuser le FMI de « collusion » avec la Russie dans les colonnes de Time Magazine pour avoir publié une prévision pour 2023 qui n’était pas aussi sombre que la sienne[57]. De toute évidence, l’idéologie et la haine ont ici pris le pas sur l’analyse rationnelle. De même, l’étude menée à la Direction du Trésor par Mme Bénassy-Quéré apporte des éléments de réponse mais n’évite pas non plus le biais de l’idéologie[58].

Enfin, une autre étude part de l’hypothèse que les chiffres fournis par l’agence russe des statistiques ne sont plus fiables, ou sont truqués, et tente de recourir à des chiffres alternatifs[59]. Cette étude a été menée par deux chercheurs, A. Schmith et H. Sakhno, de la Banque centrale européenne[60]. Ils utilisent des statistiques partielles sur la consommation des ménages, dont certaines ont été collectées par des entreprises privées russes. Cependant, ces données sont extrêmement fragiles. Les chiffres de la consommation dépendent des préférences de consommation et d’épargne, préférences naturellement modifiées par la nouvelle situation. Par ailleurs, l’évolution du PIB est également affectée par d’autres paramètres, notamment en ce qui concerne l’industrie.

Enfin, l’hypothèse d’un passage d’une consommation des ménages centrée sur la consommation individuelle à une consommation centrée sur les biens collectifs (transports, infrastructures…) n’est pas prise en compte. Cela met en évidence la fragilité de cette étude. Ensuite, un article est allé étayer les estimations calculées par les deux chercheurs en utilisant des données satellitaires montrant que la pollution diminuait en 2022 dans certaines régions russes, en déduisant que ce serait la preuve d’une production industrielle largement réduite[61]. Cependant, les informations sont beaucoup moins convaincantes qu’il n’y paraît. L’industrie chimique, l’un des principaux responsables de la pollution de l’air, était en baisse en Russie, les exportations vers les pays de l’UE ayant été largement réduites. La baisse était de -6,7% pour le deuxième trimestre 2022, -4,6% pour le troisième trimestre et -5,9% pour le quatrième[62]. Cela contribuerait à la diminution des satellites de pollution détectés. L’industrie chimique, comme la métallurgie, a un ratio pollution/PIB bien supérieur à la moyenne industrielle. Une baisse de production dans ces activités d’environ -5% engendre une baisse globale de la pollution beaucoup plus importante.

Des affirmations constantes selon lesquelles les données du système statistique russe sont truquées sont régulièrement faites. Ces affirmations nécessitent une vérification pour discerner la propagande des faits (tout gouvernement peut effectivement être tenté de jouer avec les chiffres) et le raisonnement de bonne foi. Ils posent également deux problèmes majeurs, dont les tenants de l’hypothèse de ce trucage systématique et régulier des statistiques russes ne semblent pas avoir conscience.

Le premier est l’importance de la tâche nécessaire pour truquer un système statistique complet, tout en gardant une cohérence entre les différentes données pour ne pas se faire prendre. Il est certes facile de sortir de son chapeau des chiffres plus intéressants que ceux qui résultent de la réalité. Cependant, cela expose celui qui le fait à être détecté en raison des incohérences entre ces chiffres et le reste des données. Une astuce, pour être efficace, implique que la cohérence des chiffres soit maintenue pour l’ensemble du système statistique ou cela devient une évidence. Si cela aurait pu être fait en quelques mois, ou même un an, est extrêmement douteux. Notons par ailleurs qu’il aurait fallu établir une cohérence entre les dernières données « vraies » et les données manipulées pour que la manipulation ne soit pas immédiatement visible. Cela aurait également demandé un travail considérable. Certes, le gouvernement russe ne publie plus certaines données statistiques, essentiellement sur les données du commerce extérieur et sa répartition par pays, qu’ils soient clients ou fournisseurs. Mais la plupart des données économiques, sociales et humaines sont cependant toujours là. La question de la cohérence se poserait donc inévitablement si, à partir d’une date donnée, les chiffres avaient été manipulés.

La seconde est que les données du FSGS ne sont pas principalement destinées au monde extérieur mais principalement aux administrations et entreprises privées et publiques de Russie, point soulevé par le professeur Janis Kluge[63]. Pour ne pas compromettre le bon fonctionnement de l’appareil d’Etat et des principales entreprises, il aurait fallu, parallèlement à l’établissement d’un ensemble de statistiques truquées mais cohérentes, produire des statistiques « véridiques » et les tenir secret. Or, compte tenu de la nécessaire diffusion à plusieurs milliers de fonctionnaires et opérateurs économiques de ces statistiques « secrètes », certaines d’entre elles auraient forcément dû fuir.

Ces deux problèmes rendent douteuse la thèse d’un trucage systématique des données russes. Il faut ajouter que les statisticiens du Fonds Monétaire International continuent de faire confiance aux statistiques fournies par l’EFSG et que leurs propres estimations convergent assez régulièrement avec celles de l’EFSG.

Les prévisionnistes répéteront-ils leurs erreurs pour 2023 ?

Des prévisions économiques ont été faites pour 2023. Dans un article publié d’ici décembre 2022, un analyste de Carnegie prévoyait trois à cinq ans de récession pour la Russie[64]. Mais il n’y a pas de faits concrets pour étayer cette analyse. Le FMI prévoit une croissance modeste de 0,7%[65]. L’IPE-ASR maintenait fin mars dans son bulletin trimestriel n°57 une prévision de -0,7%[66]. Le ministère du Développement économique avait revu sa prévision à 1,2 % (plus que le FMI) [67], et la Banque centrale prévoit environ 1,0 %[68]. D’autre part, un universitaire russe, Oleg Bakun, a estimé que les données provisoires du FSGS étaient trop conservatrices[69] et a donné des estimations pour 2023 à plus de 3,0 %. La dispersion des estimations pour 2023 est alors assez ouverte. Néanmoins, il est tout à fait clair que l’économie russe devrait croître cette année[70].

L’économie de la Russie est probablement maintenant plus une économie contrainte par l’offre, comme dans la plupart des économies de guerre, que par la demande. Le fait que les pressions inflationnistes s’intensifient actuellement en raison de l’expansion de l’activité de consommation et d’investissement parallèlement à la forte demande dans le secteur public en est un bon indicateur[71]. C’est un fait important à garder à l’esprit qui implique que la croissance sera beaucoup plus déterminée par des facteurs matériels, comme la main-d’œuvre, que par des facteurs macroéconomiques traditionnels. Nous savons que le niveau d’emploi est maintenant plus élevé qu’il ne l’était en 2022 et tend à s’accélérer avec le temps. C’est une indication importante de la santé de l’économie russe.

Si l’on compare les chiffres des dix derniers mois de 2021 avec ceux de 2022, c’est-à-dire la période de mars à décembre où les sanctions sont entrées en vigueur, on constate que l’emploi mensuel moyen a augmenté de 0,2 % en 2022. Mais si l’on compare les sept mois d’août 2021 à février 2022, période de forte croissance précédant immédiatement l’application des nouvelles sanctions induites par la guerre en Ukraine à la période équivalente à 2022-2023, la hausse de l’emploi mensuel de 0,4 %. Enfin, si on prend les quatre derniers mois avant les sanctions et qu’on les compare aux quatre mois équivalents de 2022-2023, la hausse de l’emploi mensuel atteint désormais 0,8 %[72]. C’est une preuve que la Russie a augmenté le volume de travail pour compenser la baisse de la productivité du travail. On peut considérer que cette augmentation s’est poursuivie même lorsque la baisse de la productivité du travail a faibli au premier trimestre de 2023.

La baisse de la productivité du travail a été de -2,8 % à -3,8 % en juin 2022 et de -1,8 pour le premier trimestre 2023, ce qui est une indication précieuse. La productivité du travail s’est progressivement redressée après les sanctions et le choc de la désorganisation.

Ensuite, nous devons d’abord faire des hypothèses sur l’évolution de la main-d’œuvre occupée. En 2022, la population active a augmenté de 0,26 million de personnes auxquelles il faut ajouter les 0,9 million de personnes perdues à cause de l’émigration et de la mobilisation. Sur la base des résultats de 2022, on peut supposer que l’augmentation de la population active serait comprise entre 1,24 et 0,74 million de personnes. Le gain de productivité du travail par rapport à 2022 peut être estimé entre 0,5% et 1,0%, une valeur prudente qui laisserait la productivité du travail encore en dessous de sa valeur de janvier-février 2022.

Cela nous permettra de faire des prévisions de PIB selon différentes hypothèses, à savoir haut/bas pour la population active et haut/bas pour les gains de productivité en 2023.

Tableau 4

Estimations de la croissance du PIB pour 2023

| Accroissement important de la main d’œuvre employée | Accroissement faible de la main d’œuvre employée | |

| Emploi moyen en 2022 (millions) | 71,975 | 71,975 |

| Emploi moyen en 2023 (million) | 73,215 | 72,715 |

| Accroissement net (million) | 1,240 | 0,740 |

| Accroissement en % | 1,72% | 1,03% |

| Gains de productivité, hypothèse haute (1) | 1,0% | 1,0% |

| Gains de productivité, hypothèse basse (2) | 0,5% | 0,5% |

| Croissance du PIB (1) | 102,74% | 102,04% |

| Croissance du PIB (2) | 102,23% | 101,53% |

La croissance du PIB en 2023 pourrait alors se situer entre 1,5% et 2,7% selon les hypothèses. Notez ici que la prévision basse/basse est plus ou moins conforme aux prévisions faites par le ministère du Développement économique de la Russie. La prévision haute/haute est proche quant à elle des prévisions les plus optimistes faites par certains chercheurs russes.

Au final, il est fort probable que certains prévisionnistes, et notamment les prévisionnistes occidentaux, répètent en 2023 les erreurs qu’ils ont commises en 2022.

Les prévisionnistes ont commis de graves erreurs sur l’économie russe en 2022 et en commettent probablement d’autres pour 2023. Certaines de ces erreurs étaient inévitables pour des raisons profondément ancrées dans les méthodes de modélisation économétrique. D’autres erreurs étaient dues à une mauvaise connaissance de l’économie russe et à une mauvaise observation des processus internes de cette économie. D’autres, enfin, semblent avoir été provoqués par des biais idéologiques majeurs qui ont contaminé le travail des prévisionnistes.

Les changements que l’économie russe a subis et continuent de subir soulèvent la question de savoir si les modèles d’économies contraintes par l’offre plutôt que par la demande ne seraient pas plus pertinents, du moins tant que les hostilités en Ukraine se poursuivront.

Notes

[1] See : https://www.europarl.europa.eu/news/fr/press-room/20140331IPR41184/liste-magnitsky-des-sanctions-europeennes-contre-32-hauts-responsables-russes

[2] https://www.congress.gov/bill/115th-congress/house-bill/3364/text

[3] Bēlin M. and Hanousek J., “Making sanctions bite: the EU-Russian sanctions of 2014”, April 29th 2019, VoxEU – CEPR,https://www.consilium.europa.eu/fr/infographics/eu-sanctions-against-russia-over-ukraine/

[4] Bali M., “The Impact of Economic Sanctions on Russia and its Six Greatest European Trade Partners: a Country SVAR Analysis”, in Finansy I Biznes [Finance & Business], Vol. 14 (n°2), 2018, pp.45-67; Bali M. & Rapelanoro N., “How to simulate international economic sanctions: A multipurpose index modelling illustrated with EU sanctions against Russia”, in International Economic, Vol. 168, December 2021, pp. 25-39; Giumelli, F.,– «The Redistributive Impact of Restrictive Measures on EU Members: Winners and Losers from Imposing Sanctions on Russia ». Journal of Common Market Studies, March 2017, pp. 1-19; Kholodilin, K. and Netsunajev, A., « Crimea and Punishment: The Impact of Sanctions on Russian and European Economies ». Deutsches Institut für Wirtschaftsforschung DISCUSSION PAPERS, No. 1569, 2016.

[5] Bali M., “The Impact of Economic Sanctions on Russia and its Six Greatest European Trade Partners: a Country SVAR Analysis”, op. cit..

[6] Van Bergeijk P.A.G., “Russia’s tit for tat”, April 25th, 2014, in VoxEU-CEPR, https://voxeu.org/article/russia-s-tit-tat

[7] https://www.piie.com/blogs/realtime-economics/russias-war-ukraine-sanctions-timeline

[8] https://www.consilium.europa.eu/fr/policies/sanctions/restrictive-measures-against-russia-over-ukraine/#economic

[9] https://finance.ec.europa.eu/eu-and-world/sanctions-restrictive-measures/sanctions-adopted-following-russias-military-aggression-against-ukraine_en

[10] https://home.treasury.gov/system/files/126/14065.pdf et https://home.treasury.gov/system/files/126/fr87_41589.pdf

[11] https://home.treasury.gov/system/files/126/fr87_26094.pdf

[12] https://www.state.gov/imposing-additional-costs-on-russia-for-its-continued-war-against-ukraine/

[13] https://www.whitehouse.gov/briefing-room/statements-releases/2022/04/06/fact-sheet-united-states-g7-and-eu-impose-severe-and-immediate-costs-on-russia/

[14] Кувалин Д. Б. (Kuvalin D.B.), « Российская экономика в условиях жестких внешних санкций: проблемы, риски и возможности », in ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПЕРЕМЕНЫ: ФАКТЫ, ТЕНДЕНЦИИ, ПРОГНОЗ , Vol 15, n°6, 2022, p. 79-93.

[15] Belousov D.R., Sal’nikov V.A., Solntsev O.G. et al, “Analysis of macroeconomic trends”, CMASF, 16/09/2022, http://www.forecast.ru/_ARCHIVE/Mon_MK/2022/macro30.pdf

; Belousov D.R., Sal’nikov V.A., Solntsev O.G. et al., “On the dynamics of industrial production in September 2022”, CMASF, ЦЕНТР МАКРОЭКОНОМИЧЕСКОГО АНАЛИЗА И КРАТКОСРОЧНОГО ПРОГНОЗИРОВАНИЯ, http://www2.forecast.ru/_ARCHIVE/Analitics/PROM/2022/PR-OTR_2022-10-27.pdf

[16] Kuvalin D.B., Zinchenko Yu.V., Lavrinenko P.A., Ibragimov Sh.Sh., “Russian enterprises in the spring of 2022: Adapting to the new wave of sanctions and views on the ESG agenda” in Problemy prognozirovaniya, n° 6, 2022, p. 174–187.

[17] https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

[18] Sapir J., « The Russian Economy: From Rebound to Rebuilding », in Post-Soviet Affairs, vol. 17, n°1, (janvier-mars 2001), pp. 1-22; Idem, « A l’épreuve des faits…Bilan des politiques macroéconomiques mises en oeuvre en Russie », in Revue d’études comparatives est-ouest, vol.30, n°2-3, 1999, pp 153-213.

[19] Shirov A.A., Brusentseva A.R., Savchishina K.E., Kaminova S.V., “Predictive and analytical capabilities of macroeconomic models in conditions of crisis economic development (using the example of the QUMMIR model)” In Economic and Social Changes: Facts, Trends, Forecast, vol. 15(6), 2022, pp. 35–51

[20] G.L.S. Shackle, Anticipations in Economics, Cambridge University Press, Cambridge, 1949.

[21] See, IEF-ASR / INP-RAN, Квартальный прогноз экономики. Выпуск №54, May 26, 2022, https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-54/

[22] IEF-ASR / INP-RAN, Квартальный прогноз экономики. Выпуск №55, September 20, 2022, https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-55/

[23] Bardazzi R., Ghezzi L., “Large-scale multinational shocks and international trade: A non-zero-sum game” in Economic Systems Research, Vol. 34(2), 2021, pp. 1–27; Dubinin S.K., “Financial crisis. 2014–2015” in Zhurnal Novoi ekonomicheskoi assotsiatsii Vol 2(26), 2015, pp. 219–225

[24] Hausman D.M., “Mistakes about preferences in the social sciences” in Philosophy of the Social Sciences, Vol. 41(1), 2011, pp. 3–25.

[25] Allais, M. « Le comportement de l’homme rationnel devant le risque. Critique des postulats de l’école américaine » in Econométrica, vol. 21, 1953, pp. 503-546. See also Allais M. et O. Hagen (edits.) Expected Utility Hypotheses and the Allais Paradox, Reidel, Dordrecht, 1979. H. Moskowitz, « Effects of Problems Presentation and Feedbacks in Rational Behaviour in Allais and Morlat-type Problems », in Decision Sciences, vol. 5/1974, pp. 225-242.

[26] Lichtenstein S. & P. Slovic, « Reversals of Preference Between Bids and Choices in Gambling Decisions » in Journal of Experimental Psychology, n°86, 1971, pp. 46-55; Idem, « Reponse induced reversals of Preference in Gambling: An Extended Replications in Las Vegas » in Journal of Experimental Psychology, n°101,/1973, pp. 16-20..

[27] Tversky A., « Rational Theory and Constructive Choice », in K.J. Arrow, E. Colombatto, M. Perlman et C. Schmidt (edits.), The Rational Foundations of Economic Behaviour, Macmillan et St. Martin’s Press, Basingstoke – New York, 1996, pp. 185-197; Tversky A. & Kahneman D., « Rational Choice and the Framing of Decisions » in Journal of Business , vol. 59, n°4/1986, part-2, pp. 251-278. Idem, « Loss Aversion in Riskless Choice: a Reference Dependant Model », in Quarterly Journal of Economics , vol. 107, n°4/1991, pp. 1039-1061.

[28] Tversky A. & Kahneman D., « Rational Choice and the Framing of Decisions » op. cit..

[29] For a list of these reactions, CBR, Financial Stability Review, Q4 2022 – Q1 2023, May 26, 2023.

[30] Bloomberg, « Russia Survived a Year of Sanctions by Investing as Never Before”, Feb. 8, 2023, https://www.bloomberg.com/news/articles/2023-02-08/russia-survived-a-year-of-sanctions-by-investing-as-never-before

[31] David A., Stewart S., Reid M. and Alperovitch D., “Russia Shifting Import Sources Amid US and Allied Export Restrictions, Siverado Policy Accelerator, January 2023, https://silverado.org/news/report-russia-shifting-import-sources-amid-u-s-and-allied-export-restrictions/ . See too, Russia Semiconductor Imports: Pre- and Post-Invasion Trends, https://silverado.org/news/russia-semiconductor-imports-dashboard-pre-and-post-invasion-trends/ and Monthly Russian Goods Imports: Post-invasion Trends Based on Mirror Export Data, https://silverado.org/news/monthly-russian-goods-imports-dashboard/ . See also, Ribakova E., Reddy C. et Ulku U., « Macro Notes : China Steps In to Supply Russia”, Institute of International Finance, 1er février 2023, https://www.iif.com/Products/Macro-Notes

[32] Ishshenko V. « Russia’s military keynesianism », Al Jazeera 14/02/2023, https://www.aljazeera.com/opinions/2022/10/26/russias-military-keynesianism

[33] Cooper J., Implementation of the Russian Federal Budget During January-July 2022 and the Spending on the Military, SIPRI Background Paper, SIPRI, Stockholm, October 2022, https://www.sipri.org/sites/default/files/2022-10/bp_2210_russianmilex.pdf

[34] Voir le n°17 du Bulletin régional de la Banque Centrale de Russie, mis en ligne le 1er février 2023, https://www.cbr.ru/analytics/dkp/report_02/

[35] Adamovich A., « Россия переходит на новый формат импортозамещения » in Komsomol’skaja Pravda, 10 juin 2021, https://www.kp.ru/daily/27289/4427120/

[36] Berezinskaya, O., et Alexey V., Production import- and strategic import substitution mechanism-dependence of the Russian industry in Voprosy Ekonomiki n°1, 2015, pp. 103–15

[37] Voir Adamovich A., « Россия переходит на новый формат импортозамещения », in Komsomol’skaja Pravda, op.cit..

[38] Mukherjee, S., “Revisiting the Debate over Import-substituting versus Export-led Industrialisation” in Trade and Development Review, 5(1), 2012, pp. 64–76.

[39] Dutkiewicz P. et Trenin D., Russia – The challenges of transformation, New-York University Press, New-York, 2011.

[40] Adewale A.R., « Import substitution industrialisation and economic growth – Evidence from the group of BRICS countries” in Future Business Journal, n°3, 2017, pp. 138-158, p. 142-143.

[41] Krugman, P., “Import protection as export promotion: International competition in the presence of oligopoly and economies of scale” (pp. 180–193). In H. Kierzkowski (Ed.), Monopolistic Competition and International Trade, Londres, Oxford University Press, 1984.

[42] Chernova, V. Yu, et B. A. Kheyfets, “Tools for estimating the effectiveness of import-substituting modernization: Case in the agriculture of Russia”, in European Research Studies Journal n°21/2018, pp. 179–91

[43] The INSEE definition could be seen at : https://www.insee.fr/fr/metadonnees/definition/c1275

[44] Data obtained during the European Business Association Webinar, Februray 27, 2023.

[45] Historical average was 83,2% in France for 1963-1989 (source : Bourlange D., Chaney E., « Taux d’utilisation des capacités de production : un reflet des fluctuations conjoncturelles », In Économie et statistique, n°231, April 1990. pp. 49-70) and 83,9% for 2009-2019. It had fallen to 81,8% in 2022 (https://www.insee.fr/fr/statistiques/serie/001586738#Telechargement). In the USA the production capacity utilization ratio is 79,8% for 2022 (https://fr.tradingeconomics.com/united-states/capacity-utilization )

[46] IEF-ASR / INP-RAN, Квартальный прогноз экономики. Выпуск № 53, February 7, 2022, https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-53/

[47] FSGS (ROSSTAT), Kratkosrotchnye Yekonomitcheskie Pokazately Rossijskoj Federatsii, Moscow, 2023, table 1.1.

[48] Ilyin V.A., Morev M.V., “A framework for a new Social Contract is being formed in Russia”, in Economic and Social Changes: Facts, Trends, Forecast, 15(6), 2022, pp. 9–34, p. 27. See also, Balatsky E.V., “Russia in the epicenter of geopolitical turbulence: The hybrid war of civilizations”, in Economic and Social Changes: Facts, Trends, Forecast, 15(6), 2022, pp. 52–78, p. 65.

[49] FSGS (ROSSTAT), Sotsial’no-Yekonomitchesoe Polozhenie Rossii vol3/2023 pp182-183.

[50] FSGS (ROSSTAT), Sotsial’no-Yekonomitchesoe Polozhenie Rossii vol8/2022 pp187-188.

[51] FSGS (ROSSTAT), Sotsial’no-Yekonomitchesoe Polozhenie Rossii vol8/2022 pp187-188.

[52] Ilyin V.A., Morev M.V., “A framework for a new Social Contract is being formed in Russia”, op. cit..

[53] Kuvalin D.B., Zinchenko Yu.V., Lavrinenko P.A., Ibragimov Sh.Sh., “Russian enterprises in the spring of 2022: Adapting to the new wave of sanctions and views on the ESG agenda”, op. cit..

[54] Roa C., “Can we please Stop Comparing Russia’s Economy to Italy’s?” in National Interest, April 17, 2023, https://nationalinterest.org/feature/can-we-please-stop-comparing-russia’s-economy-italy’s-206404

[55] Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. and Kasprowicz M., “Business Retreats and Sanctions Are Crippling the Russian Economy”, July 19, 2022, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4167193

[56] Galbraith J., « The Gift of Sanctions: An Analysis of Assessments of the Russian Economy 2022-2023” Institute of New Economic Thinking, Working Papers, n°204, April 10, 2023 and “The Effect of Sanctions on Russia: a Skeptical View” in theBrave New Europe, April 20, 2023, https://braveneweurope.com/james-k-galbraith-the-effect-of-sanctions-on-russia-a-skeptical-view .

[57] https://time.com/6270540/imf-pushing-putins-economic-propaganda/

[58] https://www.tresor.economie.gouv.fr/Articles/2022/06/20/russie-le-rouble-qui-cache-la-foret

[59] https://www.finance-gestion.com/vox-fi/les-chiffres-de-croissance-de-la-russie-sont-ils-fiables/

[60] https://cepr.org/voxeu/columns/recession-russia-deepens-evidence-alternative-tracker-domestic-economic-activity

[61] Rosen P., “Russia’s economy is suffering from industrial decline as satellites detect less pollution in the air”, May 5, 2023, Markets Insider, https://markets.businessinsider.com/news/stocks/russian-economy-industrial-decline-air-pollution-satellite-data-ukraine-war-2023-5

[62] ROSSTAT, Sotsial’no-Yekonomitchekoe Polozhenie Rossii, n°3/2023, Yanvar’-Mart 2023, p. 46, table 32, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

[63] ROSSTAT, Sotsial’no-Yekonomitchekoe Polozhenie Rossii, n°3/2023, Yanvar’-Mart 2023, p. 46, table 32, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

[64] Pokopenko A., “The Cost of War: Russian Economy Faces a Decade of Regress”, Carnegie Endowment for International Peace, December 19, 2022, https://carnegieendowment.org/politika/88664

[65] https://www.imf.org/en/Publications/WEO/weo-database/2023/April

[66] https://ecfor.ru/publication/kvartalnyj-prognoz-vvp-vypusk-57/

[67] https://www.reuters.com/markets/europe/russian-economy-ministry-improves-2023-gdp-growth-forecast-2023-04-14/

[68] https://www.reuters.com/markets/europe/russian-central-bank-official-sees-2023-growth-close-1-2023-04-18/

[69] https://dzen.ru/a/Y_efs_g8ijHjSAGZ and https://dzen.ru/a/ZBRF7xiKGw3W6WN5

[70] Bakun O., “Prognoz VVP Rossii v 2023 : B Ijune 2023 Goda Yekonomika Rossii Perejdet k Rostu”, posted May 10, 2023 on Dzen.ru, https://dzen.ru/a/ZFu7NR19_A3NcQps

[71] CBR, Talking Trends, May 30, 2023, https://www.cbr.ru/eng/press/event/?id=15806

[72] FSGS, Sotsial’lno-Yekonomitcheskoe Polozhenie Rossii, vol 8/2022 pp 187-188 and FSGS, Sotsial’lno-Yekonomitcheskoe Polozhenie Rossii, vol 2/2023 pp 193-194, https://rosstat.gov.ru/storage/mediabank/osn-02-2023.pdf

![]()

10 réactions et commentaires

Dans quelle mesure les sanctions appliquées à la Russie, comme la coupure du système SWIFT, ont-elles favorisé la décision des États BRICS : Brésil, Russie, Inde, Chine et Afrique du Sud et d’autres à se réunir en groupe respectant les intérêts mutuels de chacun ?

De ce fait, le monde se bipolarise. Quelle part des transactions mondiales serait-elle couverte par le dollar? Mieux vaudrait ne pas se tromper..

+10

AlerterEntre une économie qui ne produit rien ou presque de tangible se prend entre 20% et le doublement du prix de ses importations (énergie, nourriture, habillement, automobile, électroménager, ordinateur, etc..) tandis qu’une économie qui dispose de tout ce dont elle a besoin se prend des sanctions qu’elle contourne aisément… qui souffre ??

Le jour arrive bientôt ou les producteurs arrêteront d’échanger leur production contre des euros et des dollars dont on vient d’autoriser la poursuite de la création ex-nihilo…

Les producteurs nous demanderont de l’or, des biens concrets comme ils ont commencé en Grèce (achat du port du Pirée par les chinois).. ou laisseront tomber leur commerce et se détacheront des systèmes financiers dominés par l’Occident pour échanger entre eux.

+16

AlerterJe me demande quelle est la part des dépenses militaires dans ce PIB.

Elles ont considérablement augmentées et cela doit compenser une baisse dans d’autres secteurs.

Produire des munitions qui partent aussitôt en fumée n’a pas le même effet que produire des voitures ou des machines à laver.

Par ailleurs les revenus pétroliers sont en très forte baisse, même à quantité vendue égale car ce qui compte c’est le bénéfice réalisé. Les couts de productions doivent être entre 40 et 50 dollars le baril, si l’Inde et la Chine achètent le baril à 60 dollars au lieu de 80 les bénéfices sont considérablement réduits, cela aura forcément des conséquences.

D’autant plus que le paiement par l’Inde semble poser quelques difficultés: la Russie ne sait pas que faire des roupies, le paiement en dollars n’est pas possible, …

+5

AlerterConcernant le pétrole, Rosfnet vient de publier ses benefices pour le 1er trimestre 2023. 4Milliards de benef net. (45% de plus que le premier trimestre de 2022). Pour comparaison, benefice sur TOUTE l’année 2018 de 7.3Milliards.

Pas de problème pour le pétrole russe…

+3

AlerterLa part des dépenses militaires impliquées par la guerre est estimée à 3% du PIB. C’est à la fois beaucoup et peu (ce sont des dépenses de consommation). Elles ne peuvent expliquer la croissance de l’économie.

Les coûts de productions du pétrole varient de 9 à 18 $ . C’est l’huile de schiste US dont les coûts sont de 30$ à 40$.

+6

AlerterUne autre difficulté pour la Russie, que cet article n’évoque pas, est l’effondrement prévisible de ses ventes d’armements. Les armes russes ont déçu par leurs performances sur le terrain et les salons d’armements où la Russie est présente, enregistrent peu de commandes pour ses producteurs intérieurs. Cela ne sera pas sans conséquences sur la balance des paiements.

+1

AlerterJ’aimerais que vous nous disiez quelles productions industrielles la Russie arrive à substituer aux importations. Il est aussi curieux que vous n’ecriviez pas que la production d’armement contribue au PIB.

+7

AlerterDans l’électronique, l’informatique et les constructions mécaniques-électriques (taux de croissance de 16% à 26% par sous-branche)

La production d’armement contribue à la croissance de l’industrie mais sur un mode mineur. Les dépenses militaires ont augmenté avec la guerre de 3% du PIB. Mais une partie de ces dépenses vont en consommation simple (soldes et autres). Compte tenu des valuers connues des multiplicateurs par branche, la dépense militaire liée à la guerre contribue à 35-40% de la hausse de l’industrie. Donc, 60-65% provient de dépenses civiles

+5

AlerterBonjour, est-il possible de mesurer l’impact des pertes humaines et de l’économie de guerre sur les statistiques de l’emploi (et donc, du chômage) ? Cette économie a-t-elle une influence conséquente sur l’emploi des femmes (dans l’industrie notamment) ?

+0

AlerterLes commentaires sont fermés.