Ce texte a été rédigé à la suite de la 65e session du séminaire Franco-Russe co-organisé par le Centre d’Études des Modes d’Industrialisation de l’École de Guerre Économique (Paris) et par l’Institut de Prévision Économique de l’Académie des Sciences de Russie (Moscou). Ce séminaire s’est tenu les 3-5 juillet derniers à la fois en distanciel et en présentiel et a été hébergé dans les locaux de l’École de Guerre Économique que je tiens à remercier. Il a réuni des chercheurs français, russes, mais aussi arméniens et du Belarus. Il témoigne de la volonté de ces chercheurs de maintenir, en dépit des circonstances actuelles, une coopération scientifique entre la France et la Russie.

Ce texte est rédigé suivent les règles de Chatham House. Les interventions des participants sont anonymes. Par contre, des références sont faites aux documents présentés dans le cours du séminaire. L’auteur de ce texte remercie ses collègues pour les remarques et les contributions faites durant le séminaire. Il demeure seul responsable des erreurs et omissions du présent texte.

Comment l’économie russe a-t-elle résisté aux sanctions prises depuis fin février 2022 ? Cette question a beaucoup agité les esprits avec souvent plus de propagande que de faits réels. Rappelons que les sanctions mises en œuvre contre la Russie depuis le début des hostilités en Ukraine ont été profondes et étendues[1]. Elles viennent s’ajouter aux sanctions mises en place après les événements de 2014[2]. Les prévisionnistes, tant en Occident qu’en Russie, ont produit des prédictions souvent catastrophiques sur ce que deviendrait l’économie russe d’ici la fin de 2022. Néanmoins, rien de dramatique ne s’est produit. Cette situation nous rappelle alors un autre échec majeur des prévisions en 1998-1999 à la suite du krach financier russe.

Ces sanctions ont eu un impact, qui a été et qui est toujours, reconnu par les autorités russes. Mais la question était, et reste de savoir combien. Au final, pour 2022, la croissance, qui était de 3,5% dans les deux mois précédant les sanctions, s’est transformée en une récession de -2,1%. Cela est certes significatif mais cela reste bien moins que ce qui avait été initialement prévu, avec des chiffres annoncés de -8% à -10%. De toute évidence, l’économie russe ne s’est pas effondrée, que ce soit financièrement ou économiquement et l’impact réel des sanctions soulève de nombreuses discussions.

Par ailleurs, l’économie russe semble avoir retrouvé, à la fin du 1er semestre 2023 une croissance assez robuste. Ainsi, l’industrie russe connait depuis la fin du premier trimestre 2023 des résultats que l’on peut qualifier d’excellents. Les volumes et niveaux de production ont retrouvé ce qu’ils étaient avant les sanctions. Fait important, ceci concerne toutes les branches et pas seulement celles qui sont à potentialités militaires. Par contre, une étude microéconomique montre que l’impact des sanctions n’a pas encore été effacé, même s’il est à l’évidence en voie de résorption. L’industrie russe a retrouvé son efficacité mais pas encore son efficience. Autrement dit, l’économie, et l’industrie, ont retrouvé les volumes de production du début de 2022, mais avec une productivité du travail qui, elle, a baissé

Un bilan général

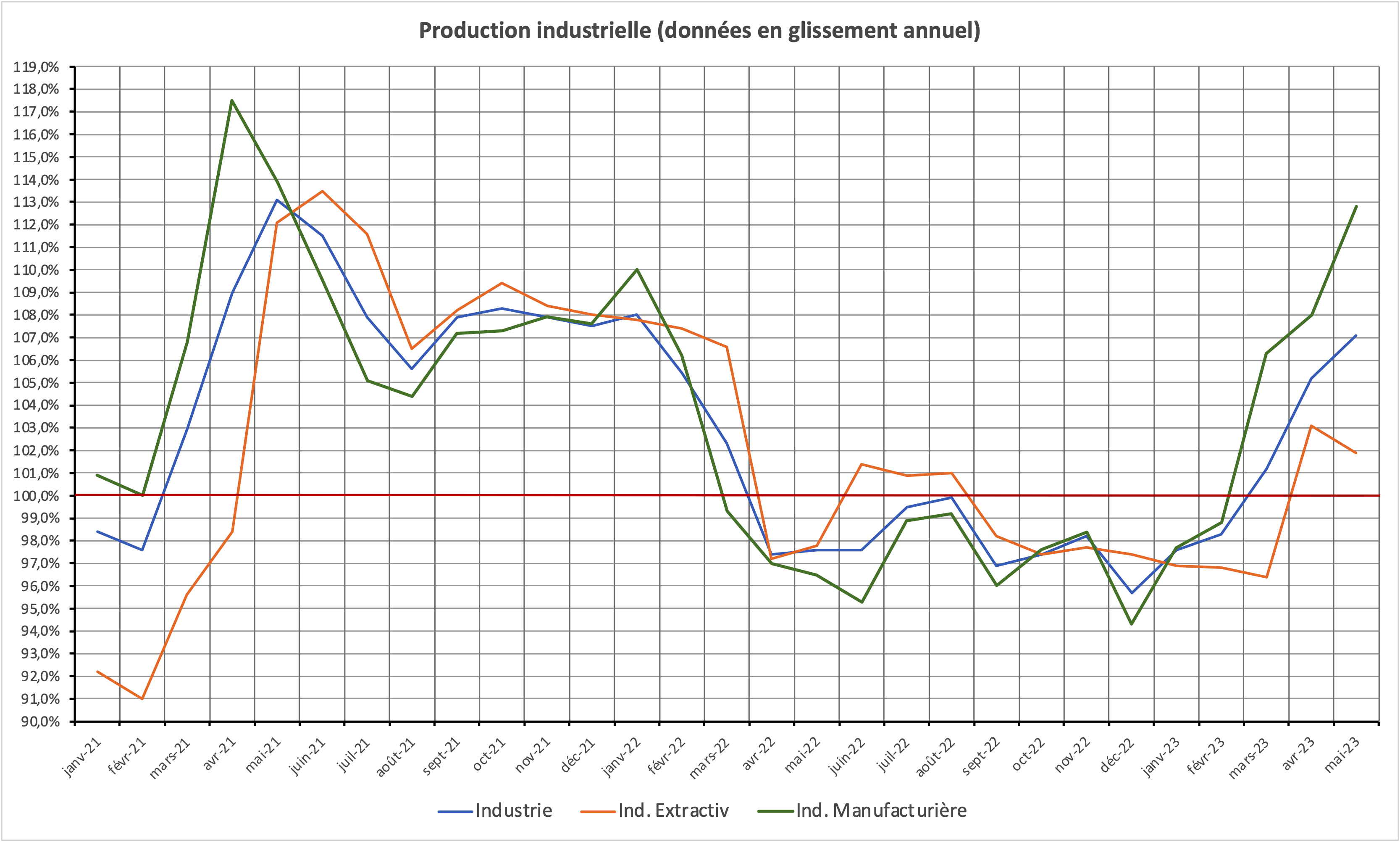

La croissance de l’industrie et en général de l’économie, qui avait déjà été importante au mois d’avril, s’est accélérée au mois de mai de manière très forte. En glissement annuel le PIB (au sens de la production matérielle) aurait augmenté de 8,7% et, au sens général, de 5,4% après 3,4% en avril dernier. Le chiffre d’affaires du commerce de détail s’est accru de 9,2% et le chômage est tombé à 3,2% de la population active. Le salaire réel aurait quant à lui augmenté de 10%. La production industrielle a augmenté de 7,1% (dont 12,8% pour Industrie manufacturière et la production des matières premières a augmenté de 1,2%), l’agriculture de 2,9% et la construction de 13,5%.

Comment peut-on expliquer de tels résultats, mais aussi la très bonne résilience de l’économie russe à ce qui est, et reste, le cadre le plus contraignant de sanctions jamais prises contre un pays, hors les cas de guerre ? De fait, on peut considérer que les mesures prises contre la Russie s’apparentent à des mesures de guerre économique. Il semble bien que les initiateurs des sanctions, les États-Unis et les pays de l’Union européenne, ont à la fois sous-estimé les capacités de résistance de l’économie russe, de ses capacités de transformation, mais aussi des capacités de réaction du gouvernement russe.

Graphique 1

Sources: FSGS (ROSSTAT) Sotsial’no-Yekonomitcheskoe Polozhenie Rossii, n°5, 2023

Ces dernières ont été importantes. Le gouvernement russe a beaucoup aidé tant la population que les entreprises. Ce niveau d’aide est sans précédent depuis maintenant plus d’une dizaine d’année. Le ministère des finances a levé sa politique restrictive et en particulier l’application de la « règle budgétaire ». Les entreprises ont, elles aussi, bien réagi. L’accroissement de l’investissement en 2022 (+5,4%), alors même que l’économie se contractait, est le signe de cette combinaison entre les aides publiques, les dépenses pour les infrastructures et les commandes militaires à partir de mai-juin 2022, et la réactions des entreprises. A cela il faut ajouter les profits réalisés par les entreprises exportatrices (dans les hydrocarbures mais aussi les produits dérivés et la chimie). Ces profits ont pu nourrir un investissement direct important, mais ont aussi nourri des commandes importantes au reste de l’industrie. L’optimisme des entreprises s’est affirmé dès l’automne 2022, et il est actuellement élevé. Un fait important est que, depuis le début de l’année 2023, les profits du secteur non-pétrolier et non-gazier ont augmenté plus vite que les profits du secteur des hydrocarbures. Les revenus réels de la population ont souffert de l’inflation importante qui s’est manifestée en avril-juin 2022. Mais, le ralentissement de cette inflation et une forte hausse des salaires nominaux ont abouti à une stabilité globale des salaires réels en 2022 et une hausse au premier semestre de 2023.

Cela s’est traduit par un accroissement de l’emploi et une baisse historique du taux de chômage, qui est actuellement à 3,2% de la population active et qui pourrait d’ici la fin de l’année passer sous les 3%. Les départs à l’étrangers ont été en fait très limités (pas plus de 500 000 personnes en réalité).

La production industrielle a donc retrouvé son niveau le plus haut de décembre 2021 au mois de mai 2023 et la production manufacturière pour les 4 premiers mois de l’année est en hausse de 4,8% par rapport aux résultats de 2022. Les prévisions pour juin 2023 indique une hausse de 7% à 8%. L’impact d’un effet de baseimportant dans l’industrie est cependant à prendre en compte, car les données de mars à mai 2022 avait été mauvaises. Il peut en partie expliquer les très bons résultats d’avril et mai 2023. Mais, les données d’avril et de mai montrent que la production industrielle en volume a largement dépassé son niveau de 2021. Nous sommes bien en présence d’une croissance absolue.

Analyse par secteurs[3]

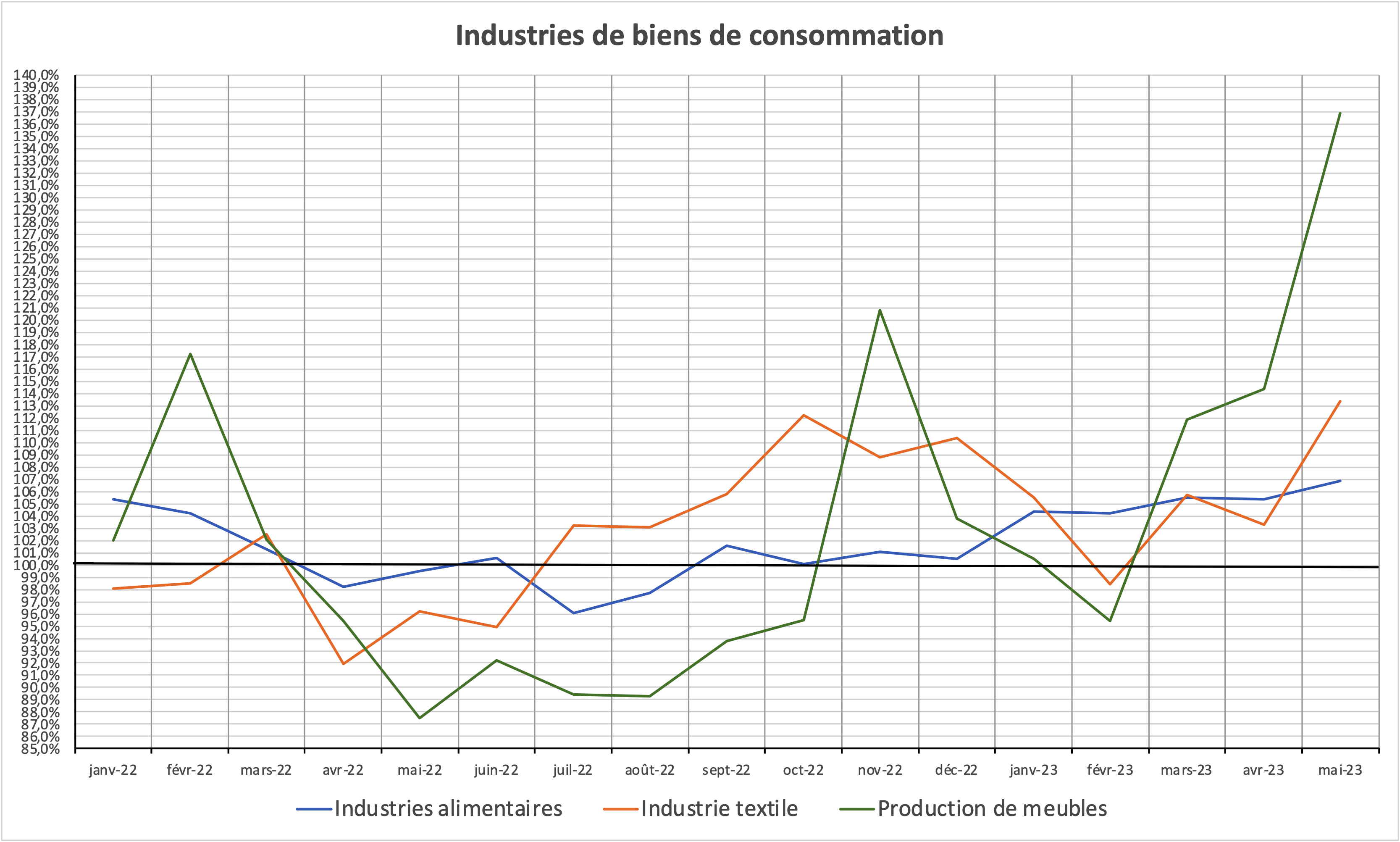

La dynamique des industries de consommation (industrie alimentaire, industrie textile, construction de meubles), qui avait montré une résistance remarquable aux sanctions, sauf pour la construction de meubles à la suite du retrait d’entreprises occidentales, connait une forte accélération. La substitution aux importations pourrait expliquer cela, et en particulier dans la très forte reprise de la construction de meubles depuis ces derniers mois. Globalement, on peut penser que la substitution aux importations s’est rapidement développée dans les produits de grande consommation et qu’elle va progresser vers les produits à plus grand contenu technologique.

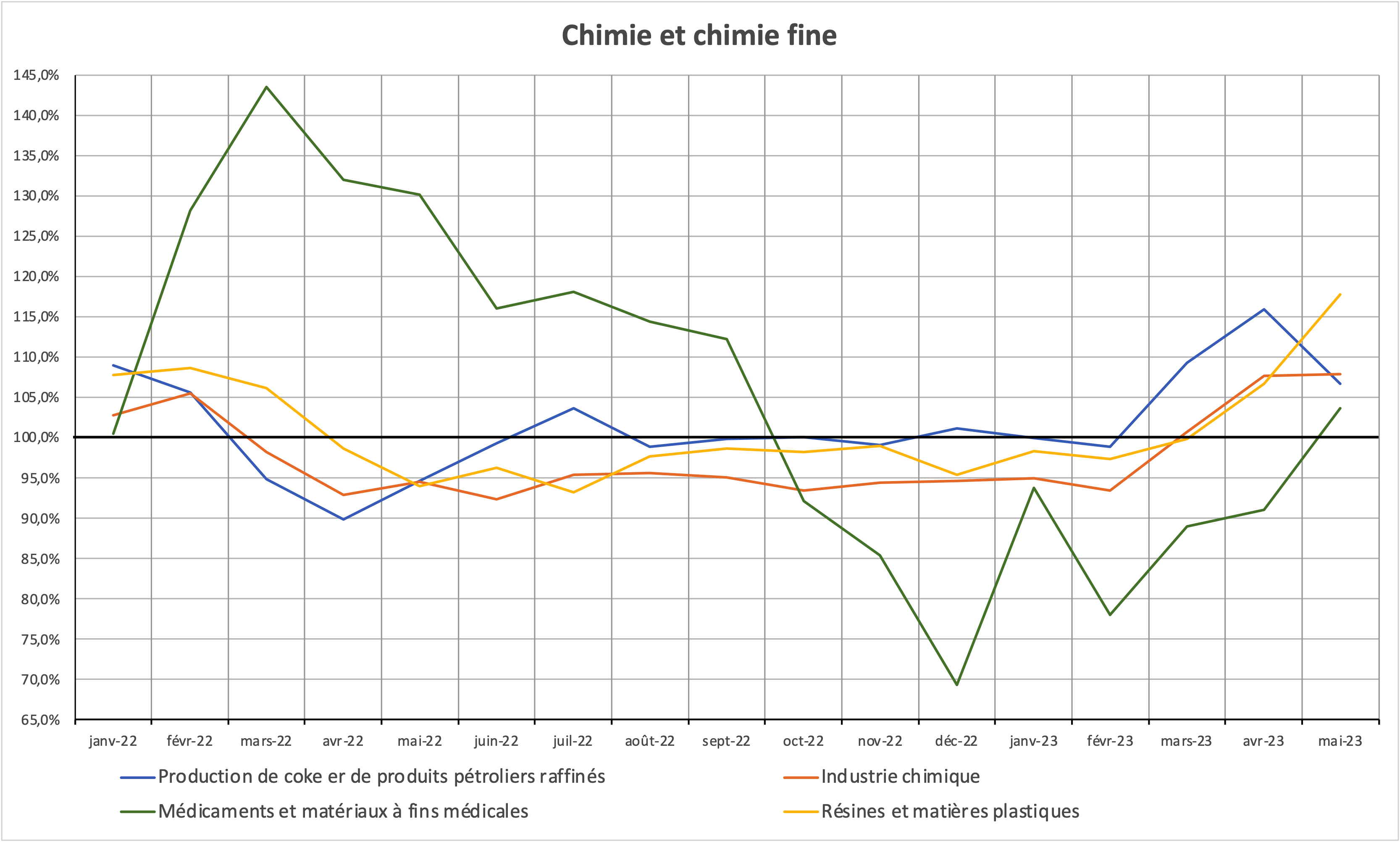

La chimie et le raffinage, qui avaient connu des reculs de l’ordre de -5% (ce qui explique la baisse de pollution observée par les satellites sur le second semestre 2022[4]), semble être sortie du marasme depuis mars dernier. Le taux de profit, dans ces branches, a été particulièrement élevé en 2022. Cela laisse penser que les moyens financiers pour financer des investissements existent dans ces branches. Par ailleurs, si la production d’engrais a été limitée pendant une partie de l’année du fait des limitations aux exportations (notamment dans les pays de l’UE) la hausse de la production des poudres et explosifs (liée à la production de munitions) a compensée une partie des pertes de productions au 2ème semestre 2022. La production de médicaments et de matériaux à usage médical quant à elle retrouve un bon niveau et bénéficie du soutien public à la substitution aux importations.

Graphique 2

Graphique 3

Il faut noter que la chimie a connu une forte montée de ses investissements avant, mais aussi après la crise de la COVID-19

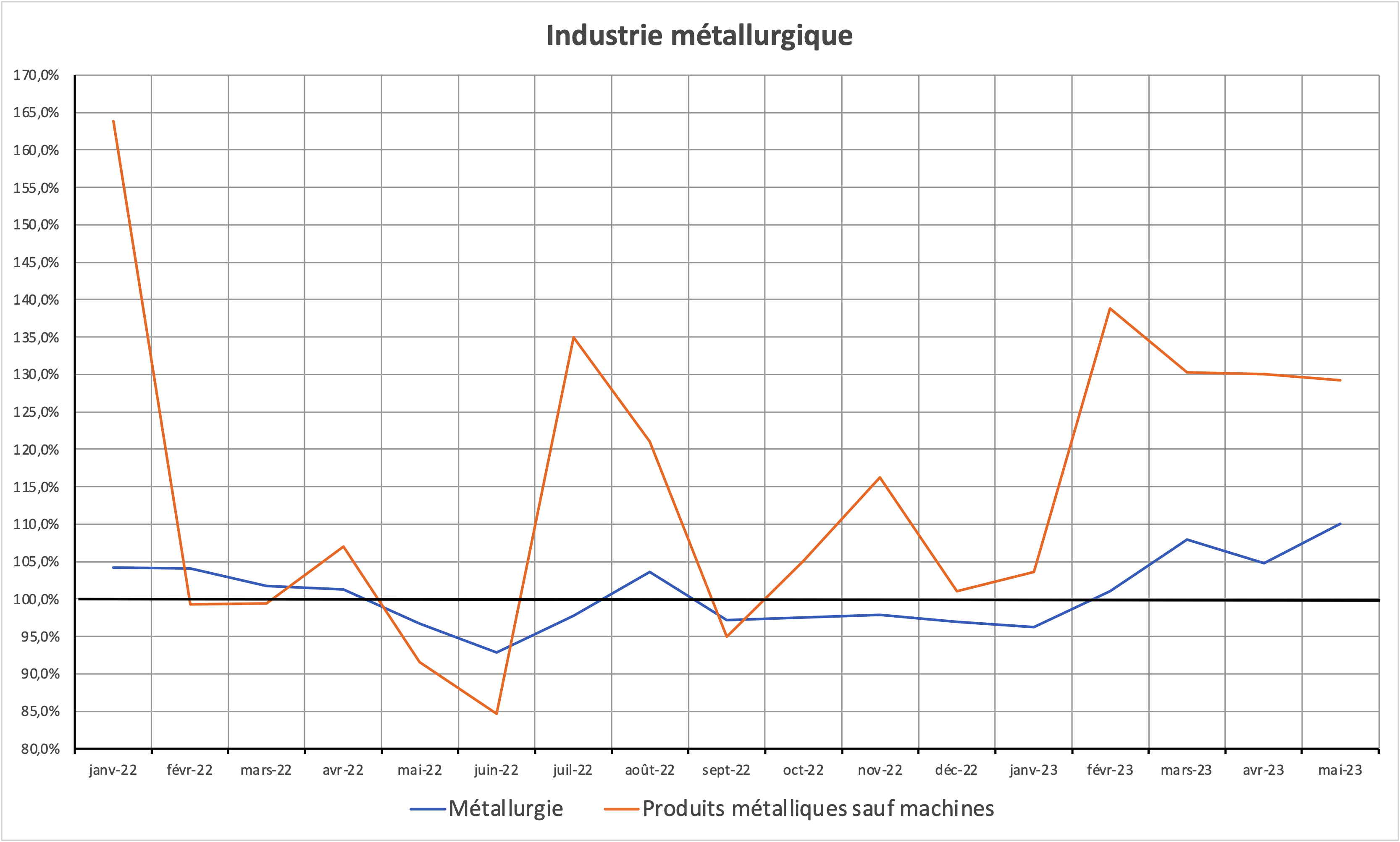

La métallurgie et les produits métalliques, un secteur qui était globalement assez peu affecté par les sanctions a désormais des taux de croissance impressionnants, en particulier pour les produit métalliques (profilés et produits de laminage).

Graphique 4

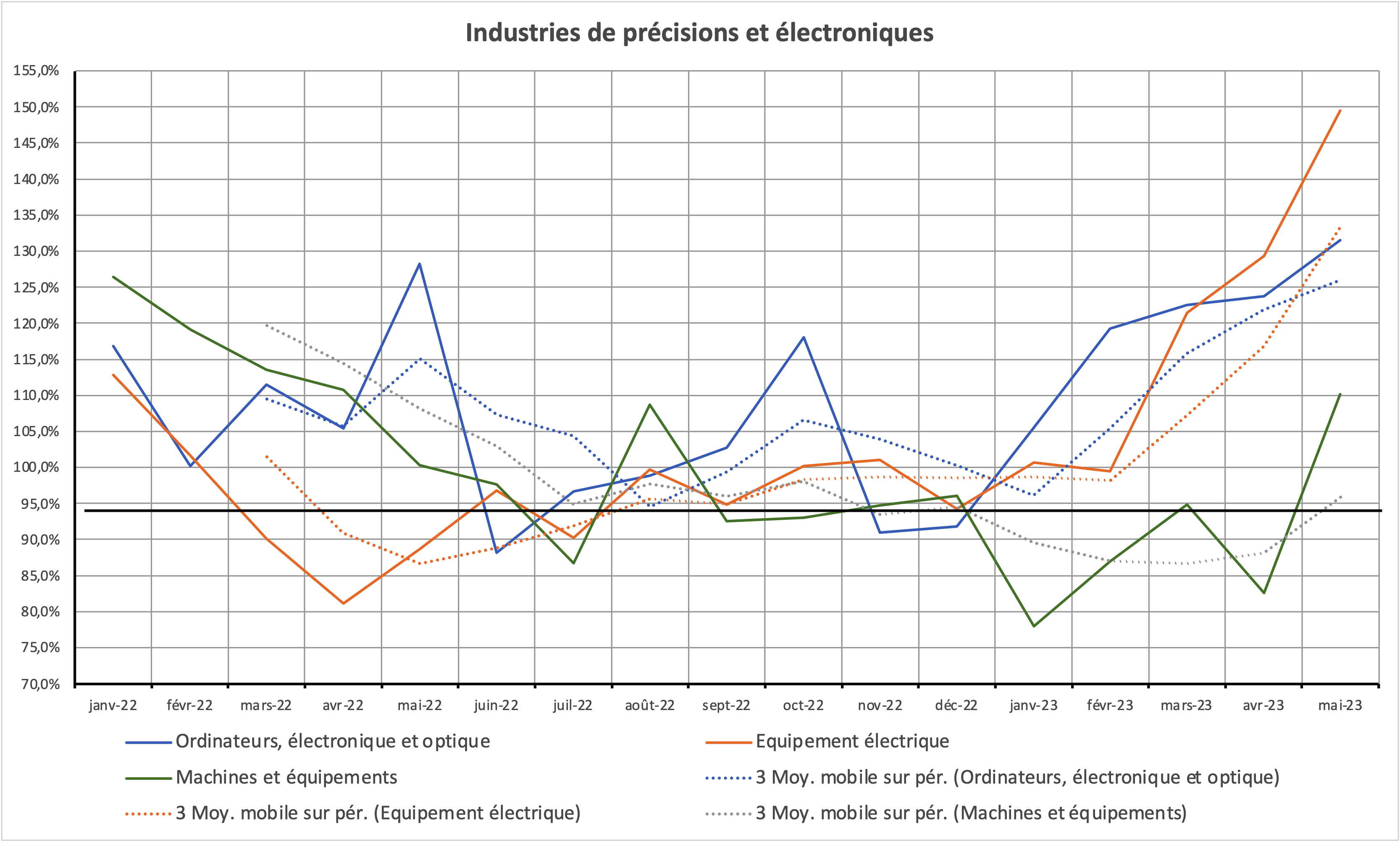

Quand on regarde maintenant des productions impliquant des processus complexes (électronique, optique, machines et équipements), et qui auraient dû subir de plein fouet l’impact des sanctions, non seulement on constate une bonne résistance en 2022, mais l’accélération en 2023 y est nette. Cependant, ce secteur comporte nombre d’activités ayant des implications militaires. Il ne serait donc pas surprenant que ces dernières aient « tiré » vers le haut les résultats globaux.

|

La production militaire Il a été confirmé lors du séminaire que les trois plus grandes usines de production militaire pour les forces terrestres Kurganmashzavod, Omsktransmash et Uralvagonzavod avait connu des accroissements importants de production. Pour Kurganmashzavod, qui comptait avant le début des hostilités en Ukraine 1700 employés, l’emploi se monterait (au 1er mars 2023) à 3900 employés (+ 129%). Le nombre d’heures travaillées aurait quant à lui augmenté d’au moins 10%. Cela explique les fortes hausses de salaires que l’on peut remarquer dans l’oblast’ de Kurgan. Cette usine semble se spécialiser dans la production de nouveau véhicules de combat d’infanterie et la modernisation de ce type de matériel. UralvagonZavod semble s’être entièrement spécialisée dans la production de nouveaux chars, la remise à niveau des chars « anciens » semblant être confiée à Omsktransmash (mise à niveau de T-64 et de T-80) Pour Uraltransmash et les usines de réparation de matériels militaires terrestre, la hausse de l’emploi est au moins égale à + 80% et les usines sont passées à un régime à 2 équipes (14h à 16h par jour). Si on n’a pas encore atteint un régime « de guerre » (3 x 8 / 7 x 7), la production a, probablement, au moins doublée. On signale par ailleurs une forte montée de l’emploi, de 90% à 150%, dans les « techzavods » fabricant des composant pour les missiles, les avions et les hélicoptères. Néanmoins, les hausses de production en électronique et équipement électrique sont depuis les deux derniers mois d’une telle ampleur que l’explication par les commandes militaires ne peut tout expliquer. Remarquons aussi que, logiquement, la production et les commandes militaires ont dû augmenter fortement dès juin-juillet de 2022. Dans ce domaine, aussi, le rôle de la substitution aux importations a dû être important pour expliquer une telle hausse de la production. |

Graphique 5

Enfin, dans les équipements de transport, on note bien l’impact important des sanctions occidentales sur la production d’automobiles (elle fut bien moindre dans le cas des camions). Il aura ici fallu un an pour que les lignes de productions soient rééquipées dans le cadre d’accords passés avec des producteurs essentiellement chinois. Les modèles produits ont été changés ou très profondément modifiés pour accepter des composants nouveaux. Le redémarrage de cette branche en avril (+30%) et mai 2023 (+87%) est donc spectaculaire.

Graphique 6

![]()

La production de camions de divers types a aussi beaucoup augmenté à la fin du second semestre 2022 en raison de commandes militaires.

Globalement, la réaction des diverses branches de l’industrie durant l’année 2022 et le début de l’année 2023 semble avoir résulté des facteurs suivants :

- Impact des sanctions sur la fourniture d’équipements et desserrement progressif de cet impact du fait de la mise en place de sources alternatives pour la fourniture de ces dits équipements (construction automobile, production de médicaments et d’équipement médicaux, fabrication de meubles).

- Impact des sanctions provoquant la fermeture des marchés d’exportation habituels et ouverture de nouveaux marchés, généralement (mais pas uniquement) situés en Asie (produits chimiques, produits de la métallurgie)

- Impact de la politique de substitution aux importations et du soutien gouvernemental à cette politique (industrie agroalimentaire, électronique, équipements électriques).

- Évolution de la demande des ménages (déprimée au 2ème et 3ème trimestre 2022, se rétablissant au 4ème trimestre 2022 et au 1er trimestre 2023).

- Importance des marchés publics et en particulier des marchés liés aux commandes militaires.

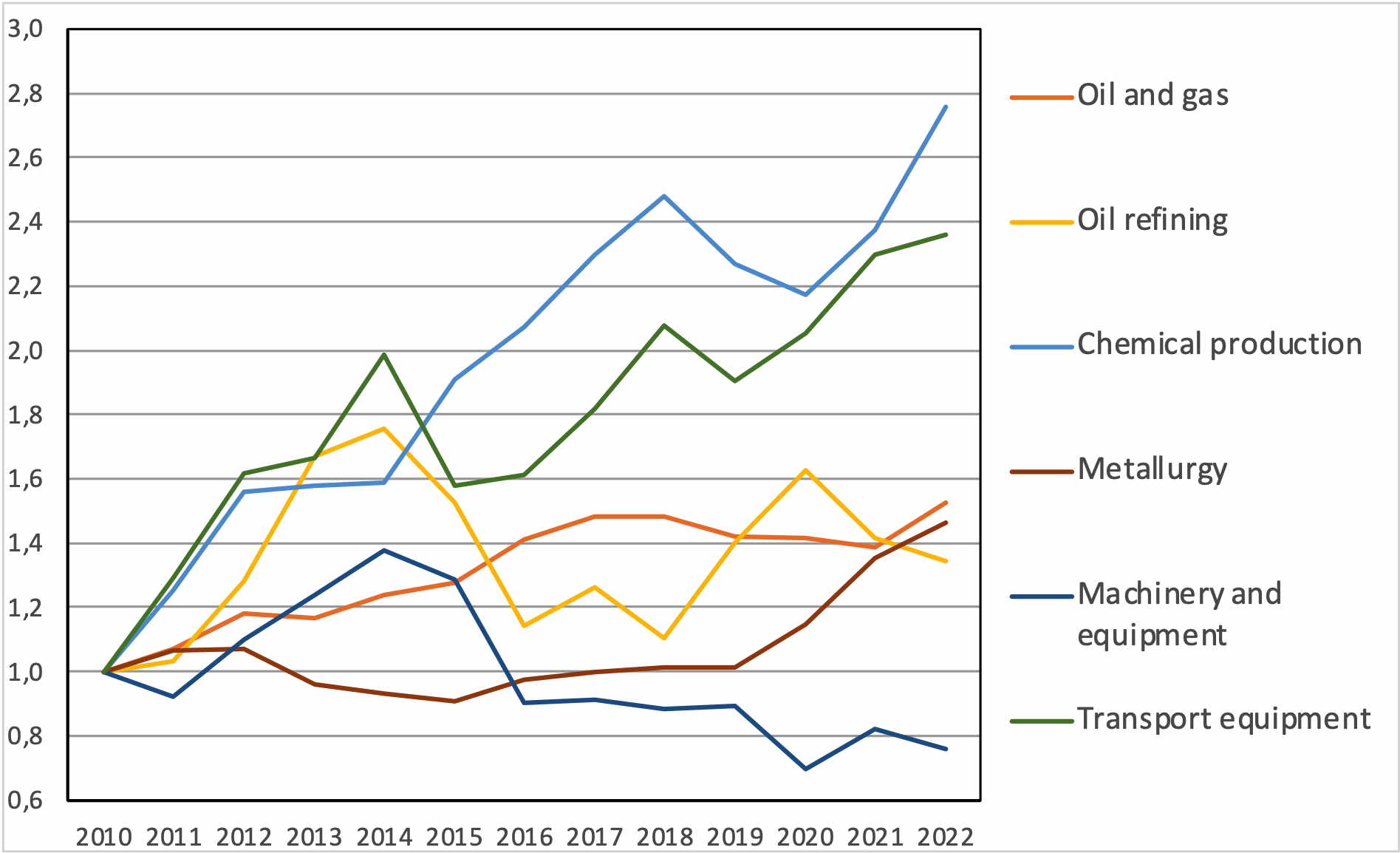

L’impact des investissements antérieurs a aussi joué. Certaines branches montrent une remarquable dynamique quant aux investissements.

Graphique 7

Évolution des investissements depuis 2010

Source : présentation d’Alexandre Shirov (IPE-ASR) au séminaire Franco-Russe le 4 juillet 2023

Globalement, les investissements proviennent à 55% des fonds propres des entreprises (auto-financement), à 10% du système bancaire, à 20% des fonds publics (budgétaires et non-budgétaire) et à 15% d’un mélange entre l’émission de titres (2%) et de prêts consentis par d’autres entreprises dans le cadre de relations avec les sous-traitants.

Est-ce à dire que l’industrie russe a complètement surmonté le choc des sanctions ? Une analyse plus microéconomique (enquête sur plusieurs milliers entreprises réalisée par l’IPE-ASR sous la direction de Dmitry Kuvalin) montre que ce n’est pas tout à fait le cas, même si, là aussi, l’amélioration de la situation est indiscutable et montre un important potentiel de croissance.

La réaction des entreprises au contexte des sanctions

Au premier semestre 2023, la reprise de l’économie russe après le ralentissement de l’après-crise causé par des sanctions extérieures à grande échelle s’est donc poursuivie ; une croissance de la production a été observée dans presque tous les secteurs clés de l’industrie russe. Les enquêtes semestrielles réalisées par l’Institut de Prévision Économique (IPE-ASR) de Moscou, sur une base de plus d’un millier d’entreprises (excluant le secteur de l’énergie) montrent à la fois un processus d’adaptation des entreprises et le maintien de certaines difficultés. Les estimations des entreprises indiquent une amélioration de la situation et une adaptation progressive de l’économie russe aux sanctions. En particulier, un an après le début des nouvelles sanctions, 31,5 % des entreprises interrogées ont immédiatement estimé qu’elles n’avaient pas subi les effets négatifs de ces sanctions et 9% qu’elles n’ont pas subies de conséquences « pour l’instant ».

Tableau 1

Votre société a-t-elle été impactée par les sanctions

| Avr-Mai 2022 | Nov-Dec 2022 | Avr-Mai 2023 | |

| Oui | 59,20% | 66,20% | 60,60% |

| Non, pas pour l’instant | 22,30% | 14,60% | 7,90% |

| Non | 18,50% | 19,20% | 31,50% |

| (Total non) | 40,80% | 33,80% | 39,40% |

La part de ces évaluations optimistes s’est avérée nettement plus élevée que lors des sondages de 2022. Cependant, la part des répondants touchés par les sanctions reste élevée à 60,6 %. En d’autres termes, malgré les évolutions positives, l’impact des sanctions sur les entreprises russes dans leur ensemble est resté important quoi que très variable.

Tableau 2

Les sanctions ont-elles eu des conséquences sur votre entreprise

| Nov-Dec 2022 | Avr-Mai 2023 | |

| Pas de conséquences | 16,20% | 18,90% |

| Conséquences positives | 0,80% | 3,90% |

| Conséquences positives et négatives | 20,80% | 24,40% |

| Conséquences négatives | 56,90% | 46,50% |

| Ne se prononce pas | 5,30% | 6,30% |

La part des répondants déclarant n’avoir subi que les effets négatifs des sanctions est passée de 56,9 % fin 2022 à 46,5 % au printemps 2023. Dans le même temps, la proportion de répondants qui pensent que les sanctions n’ont pas entraîné de conséquences particulières pour eux a légèrement augmenté sur la même période de 16,2% à 18,9%. La proportion de ceux qui ont déclaré que les sanctions avaient eu des conséquences positives a également augmenté à 34,6%. Les entreprises continuent de pointer du doigt l’existence de problèmes spécifiques engendrés par les sanctions. Comme en 2022, parmi les problèmes les plus pressants figurent :

- Les difficultés d’approvisionnement en matières premières et composants importés (61,9 % des réponses),

- Les hausses de prix (61,1 %),

- Une augmentation de l’incertitude globale dans l’économie (45,2 %),

- La hausse de la coût des importations (44,4%).

Dans le même temps, on constate qu’il n’y a pas d’aggravation notable des problèmes liés aux sanctions. La fréquence des signalement des effets négatifs a diminué tandis que celle des effets « positifs » a augmenté. Par exemple, par rapport à la fin de 2022, les problèmes d’obtention d’importations, la réduction des possibilités d’exportation et les restrictions à l’importation de technologies ont commencé à être moins fréquemment mentionnés. Très probablement, une telle dynamique de réponses est associée à la mise en place progressive de canaux alternatifs pour les approvisionnements transfrontaliers, ainsi qu’au renforcement des processus de substitution des importations.

Tableau 3

Quelles mesures ont été prises par votre entreprise en réaction aux sanctions ?

| Avr-Mai 2022 | Nov-Dec 2022 | Avr-Mai 2023 | |

| Réduction du coût du personnel | 11,50% | 12,60% | 11,20% |

| Réduire l’investissement | 36,90% | 30,70% | 34,80% |

| Arrêter la production de certains produits | 14,80% | 18,10% | 8,00% |

| Recherche de nouveaux fournisseurs en Russie | 69,70% | 78,00% | 67,20% |

| Recherche de nouveaux fournisseurs à l’étranger | 36,10% | 42,50% | 34,00% |

| Commencer la production de nouveaux produits | 21,30% | 27,60% | 20,60% |

| Chercher de nouveaux marchés | 31,10% | 39,40% | 41,20% |

| Restructurer et moderniser la production pour le futur | 14,80% | 33,10% | 32,80% |

La prédominance des méthodes d’adaptation dite « actives » aux sanctions par rapport aux méthodes « passives » devient de plus en plus évidente. En particulier, au printemps 2023, la part des réponses concernant divers types de réduction des coûts a continué de diminuer. La part des réponses sur la réduction des coûts d’investissement est passée de 36,9% au printemps 2022 et 30,7% fin 2022 à 24,8% au printemps 2023. De même, la part des réponses sur l’arrêt de la production de certains types des produits est passé de 18,1% fin 2022 à 8,4% au printemps 2023. Dans le même temps, la fréquence des rapports sur les actions de recherche de fournisseurs alternatifs en Russie et à l’étranger, de lancement de processus de modernisation de la production et de recherche de les nouveaux marchés de vente sont restés élevés.

La vitesse à laquelle les entreprises s’adaptent aux sanctions dépend largement du soutien des autorités. Le point de vue des entreprises russes sur le type de mesures de soutien que les autorités devraient mettre en œuvre d’ici à la fin du printemps 2023 n’a pas beaucoup changé par rapport aux réponses de 2022. En termes de fréquence de mention on a :

- La réduction (ou le freinage) des prix de l’énergie et des transports (54,0% des réponses),

- La réduction de la charge bureaucratique (46,8%)

- La réduction de la pression fiscale pour les producteurs (46,0%)

- Le soutien de la demande dans l’économie par le biais des marchés publics (43,7 % des réponses),

- Le soutien financier à la substitution des importations (38,9 %)

- Le lancement de grands projets d’infrastructure (36,5 %).

Répondant aux questions sur le rôle de l’État dans les conditions actuelles, la majorité des entreprises interrogées, comme auparavant, se sont prononcées en faveur de la poursuite d’une politique économique étatique plus active. Au printemps 2023, 44,4 % des répondants étaient favorables au renforcement de l’intervention de l’État dans l’économie par des méthodes indirectes, et 11,3 % étaient favorables au renforcement de l’intervention directe.

Dans le même temps, environ un tiers des entreprises étaient favorables à une certaine réduction du rôle de l’État dans l’économie. Si l’on analyse la dynamique des réponses à la question sur le rôle souhaitable de l’État dans l’économie au cours des 10 dernières années, la part des partisans d’un État plus actif a lentement diminué, tandis que la part des partisans de le point de vue opposé s’est développé.

Selon toute vraisemblance, cette tendance indique une augmentation progressive de la confiance des entreprises russes dans leur propre force.

Quelle croissance pour 2023 ?

Une discussion importante a lieu quant aux perspectives de croissance de l’économie russe pour 2023. Certains économistes anticipent un ralentissement brutal de la croissance dans le cours du 2ème semestre 2023, ralentissement qui devrait limiter la croissance totale à 1% ou 1,5%. Notons que ces chiffres, qui peuvent apparaître décevants par rapport aux données de ces derniers mois, restent très supérieurs aux estimations qui étaient faites au début de 2023 (janvier-février) et qui prévoyaient une récession de -0,7% pour 2023. Une croissance comprise entre 1% et 1,5% constituerait une amélioration par rapport aux prévisions formulées par le FMI (avril 2023) qui sont de +0,7% pour 2023.

Les arguments des tenants d’une croissance faible en 2023 sont les suivants :

- Les investissements semblent avoir nettement faibli au 1er trimestre 2023 et devraient rester faibles au 2ème

- Le contenu en « nouveaux équipements » des investissements en 2022 a été plus faible qu’en 2021 (35,5% contre 39,5%)

- La politique budgétaire et la politique monétaires de la Banque Centrale pourraient être plus restrictives.

- Les exportations ne joueront plus le rôle de « locomotive » de la croissance comme en 2022.

- La baisse du taux de change (voulue par la Banque Centrale afin de maximiser les recettes fiscales de l’État) va avoir un impact négatif sur les approvisionnements et la consommation des ménages.

Ceci appelle plusieurs remarques.

Effectivement, une grande incertitude règne actuellement sur la politique économique des autorités gouvernementales. Elles ont maintenu la politique de soutien à l’économie et aux ménages au 1er trimestre 2023, et accepté un déficit budgétaire relativement important. La possibilité d’un « retour à l’orthodoxie budgétaire » n’est pas à sous-estimer. Mais, la Russie va entrer dans un cycle électoral (élections présidentielles de 2024). Logiquement, la politique budgétaire devrait rester relativement expansive et le gouvernement devrait maintenir sa politique « le beurre ET les canons » qui a un effet très net sur la croissance. La politique monétaire pose, elle, un autre problème. Les taux réels, du fait de la chute brutale de l’inflation sont très élevés. Ce pourrait être un facteur de ralentissement de l’activité. Mais, le crédit bancaire joue un faible rôle dans l’investissement et la multiplication des mécanismes de « bonification » des crédits fait que les taux officiels ont beaucoup moins d’importance qu’avant 2022.

La question du taux de change, elle, peut être abordée de diverses façons. Il est clair qu’une dépréciation du rouble renchérit les achats d’équipements et de pièces détachées à l’étranger et tend à faire monter les prix à la consommation, même si la part de celle-ci fournie par les importations a nettement baissé. Mais, cette dépréciation accroit le volume des taxes sur les importations, taxes collectées naturellement en roubles, et permet une politique budgétaire plus expansive.

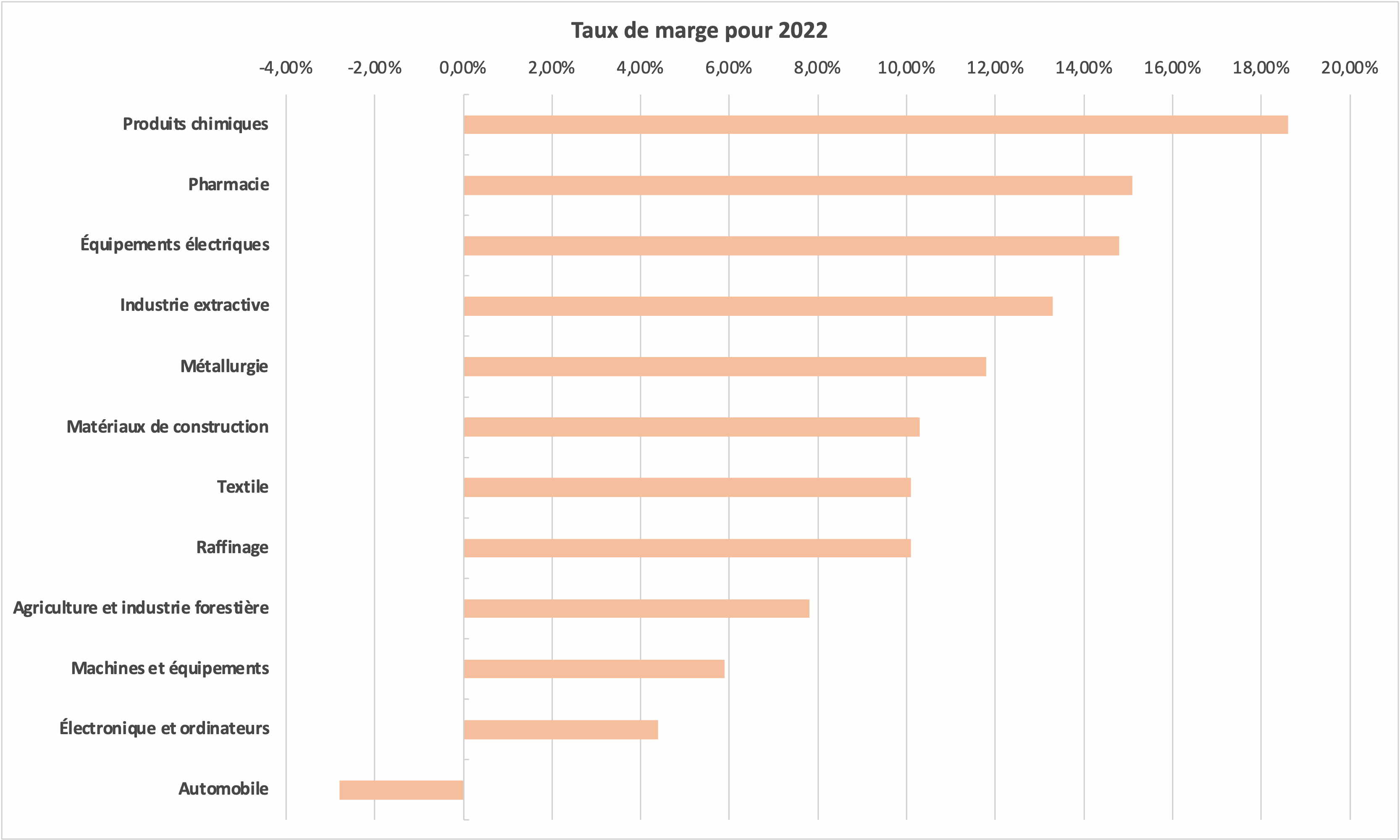

Une analyse du taux de marge, qui joue un rôle décisif pour les investissements (tant pour la ressource financière que pour les perspectives futures) montre que ce dernier a été particulièrement élevé en 2022 tant pour les branches exportatrices (chimie, métallurgie, industries extractives) que pour des branches plus centrées sur la consommation intérieure (pharmacie, équipements électriques, matériaux de construction et textile).

Graphique 8

Source : présentation d’Alexandre Shirov (IPE-ASR) au séminaire Franco-Russe le 4 juillet 2023

Les tenants d’une position plus optimiste tablent quant à eux sur une croissance de plus de 2% en 2022, avec un maximum (croissance potentielle) qui serait de 4%. Les arguments qui soutiennent cette thèse sont les suivants :

- La demande intérieure privée est appelée à rester élevée du fait de la hausse des salaires réels et de la revalorisation des pensions et indemnités diverses.

- La demande publique va rester élevée, tant du fait de la poursuite des hostilités en Ukraine que des programmes d’infrastructures lancés par le gouvernement.

- Les entreprises sont en train de s’orienter vers une croissance forte et leurs anticipations sont très nettement optimistes.

Ces arguments ont une certaine pertinence. La montée des salaires réels devrait effectivement se poursuivre en 2023.

Tableau 4

Évolution de du PIB, de l’emploi et de la productivité apparente en glissement annuel

| PIB (glissement) | Emploi (glissement) | Productivité (glissement) | |

| 1er T 2022 | 103,0% | 101,0% | 102,0% |

| 2ème T 2022 | 95,5% | 100,6% | 95,0% |

| 3ème T 2022 | 96,5% | 100,0% | 96,4% |

| 4ème T 2022 | 97,3% | 99,8% | 97,5% |

| 1er T 2023 | 98,2% | 101,9% | 96,4% |

| 2ème T 2023* | 103,0% | 102,0% | 100,9% |

*Estimations

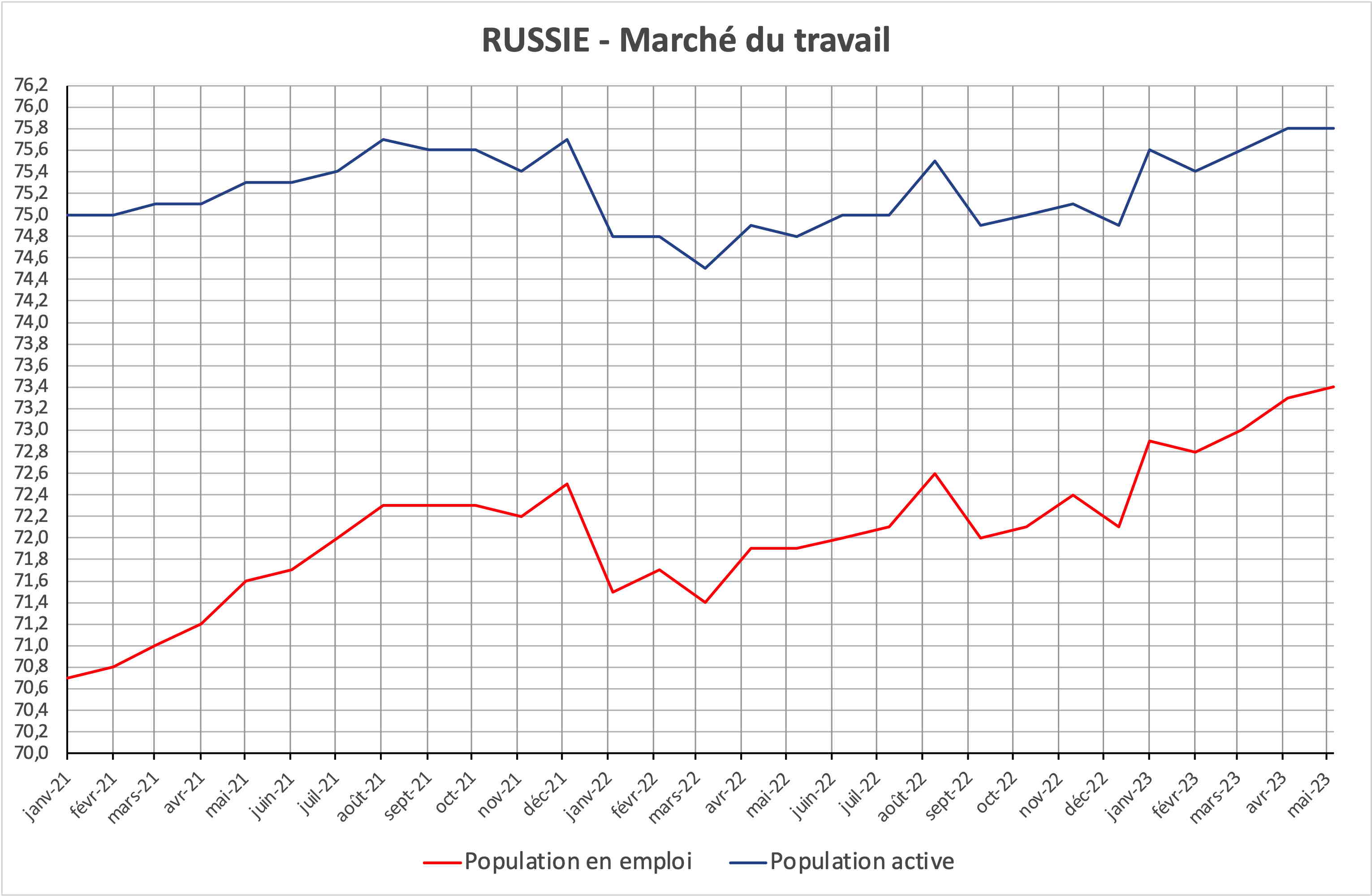

On constate en effet une hausse importante de l’emploi et une réduction sensible du chômage. Ce phénomène conduit à des pénuries sensibles de main d’œuvre dans certaines régions. La baisse de la productivité apparente du travail que l’on a constaté sur les quatre derniers trimestres (effet des sanctions et de la mobilisation partielle) aggrave le phénomène.

Graphique 9

En fait, on peut considérer que, désormais, l’économie russe correspond plus à une économie contrainte par l’offre qu’à une économie contrainte par la demande. Si l’on suit ce raisonnement, la croissance future peut bien mieux être appréhendée au travers des rythmes d’accroissement de l’emploi et de l’évolution de la productivité apparente du travail.

Tableau 5

| ESTIMATION DE LA CROISSANCE suivant hypothèses d’emploi et de productivité | ||||

| H0 : Hypothèse de base | ||||

| Population employée | Accroissement | Accroissement de la productivité (glissement) | Accroissement du PIB | |

| Emploi 2021 | 71,717 | |||

| Emploi 2022 | 71,975 | 100,4% | 97,5% | 97,9% |

| Emploi 2023 | 73,500 | 102,1% | 100,5% | 102,6% |

| Emploi 2024 | 74,448 | 101,3% | 101,0% | 102,3% |

| H1 : rétablissement rapide de la productivité | ||||

| Population employée | Accroissement | Accroissement de la productivité (glissement) | Accroissement du PIB | |

| Emploi 2021 | 71,717 | |||

| Emploi 2022 | 71,975 | 100,4% | 97,5% | 97,9% |

| Emploi 2023 | 73,500 | 102,1% | 101,0% | 103,1% |

| Emploi 2024 | 74,448 | 101,3% | 102,0% | 103,3% |

| H2 : stagnation de la productivité et de l’emploi | ||||

| Population employée | Accroissement | Accroissement de la productivité (glissement) | Accroissement du PIB | |

| Emploi 2021 | 71,717 | |||

| Emploi 2022 | 71,975 | 100,4% | 97,5% | 97,9% |

| Emploi 2023 | 73,100 | 101,6% | 100,0% | 101,6% |

| Emploi 2024 | 73,800 | 100,5% | 100,0% | 100,5% |

On voit que l’écart d’estimation est de +1,6%/+3,1% pour 2023 et de +0,5%/+3,3% pour 2024. C’est dire à quel point la croissance de la Russie sera dépendante tant de sa capacité à trouver des ressources en main d’œuvre que de retrouver le niveau de productivité d’avant la mise en œuvre des sanctions.

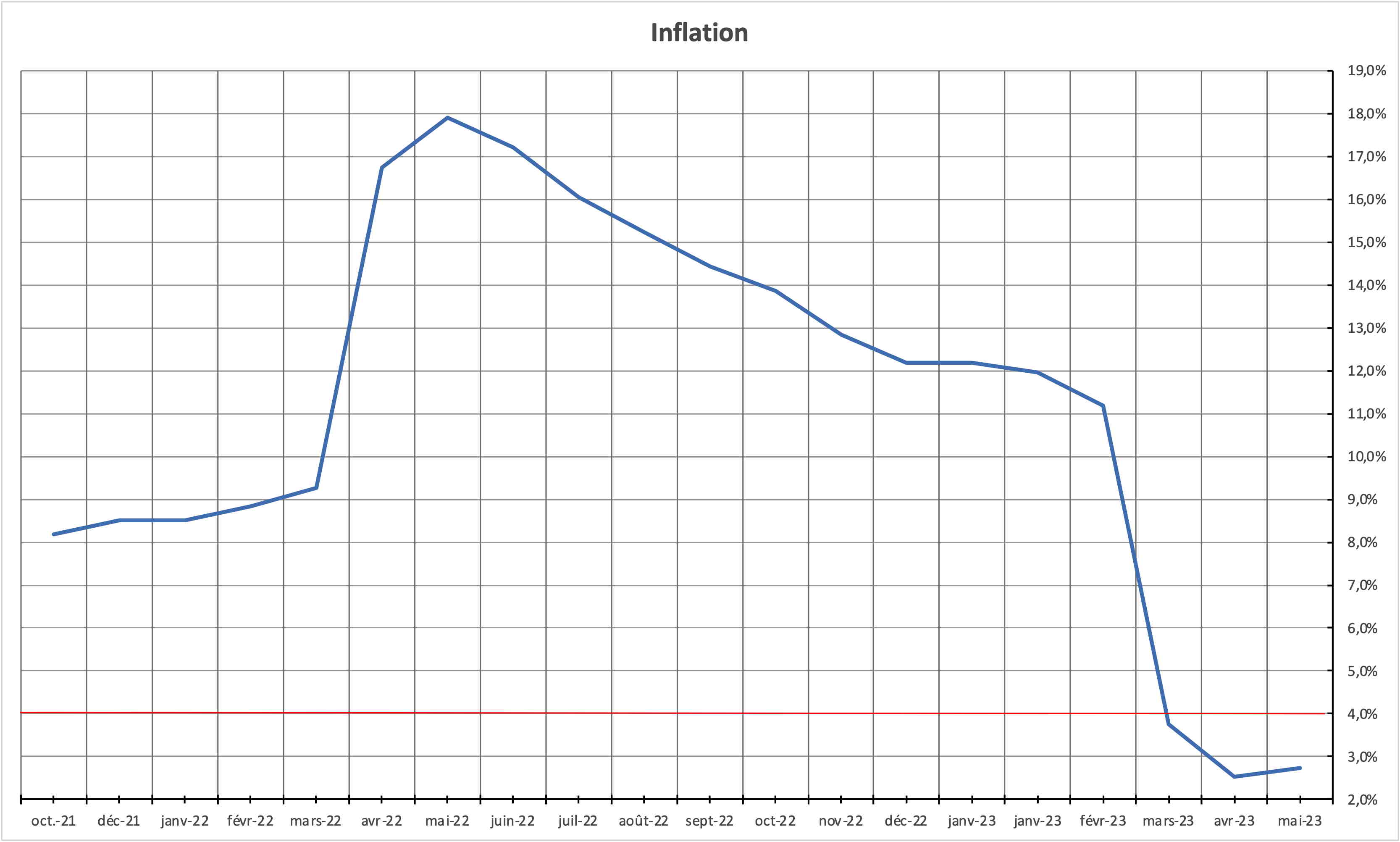

L’une des remarques faites par un tenant d’un faible taux de croissance pour 2023 est que la Russie va se trouver confrontée à une pénurie de machines et équipements nécessaire pour accélérer la modernisation de son économie. Ce à quoi on peut répondre que la hausse des importations qui sont désormais revenues à leur niveau de fin 2021/début 2022 contredit en fait cette hypothèse. Par ailleurs, l’accroissement de la productivité ne dépend pas que de la structure matérielle des équipements, mais aussi de la rationalisation de l’organisation du travail et de la flexibilité du lien entre les entreprises et leurs sous-traitants. Il semble donc raisonnable de considérer que la productivité va progressivement revenir à son niveau d’avant les sanctions. Quant à la main d’œuvre, elle constitue l’obstacle le plus important au maintien de taux de croissance élevés à moyen terme. Mais, la contrainte que fait peser la démographie russe à cet égard peut être levée tant par une « immigration interne » (accélérant la fluidité du marché du travail) que par une immigration externe. De ce point de vue, la baisse actuelle de l’inflation n’est probablement pas durable tant du fait d’une possible boucle « salaires-prix-salaires » induites par la situation sur le marché du travail que par la dépréciation du taux de change actuel. Elle pourrait reprendre à un niveau relativement élevé 5% à 7%) dans le cours du 2èmesemestre 2023.

Graphique 10

Source : FSGS, КРАТКОСРОЧНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ, https://rosstat.gov.ru/compendium?print=1

Graphique 11

Source : FSGS, КРАТКОСРОЧНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ, https://rosstat.gov.ru/compendium?print=1

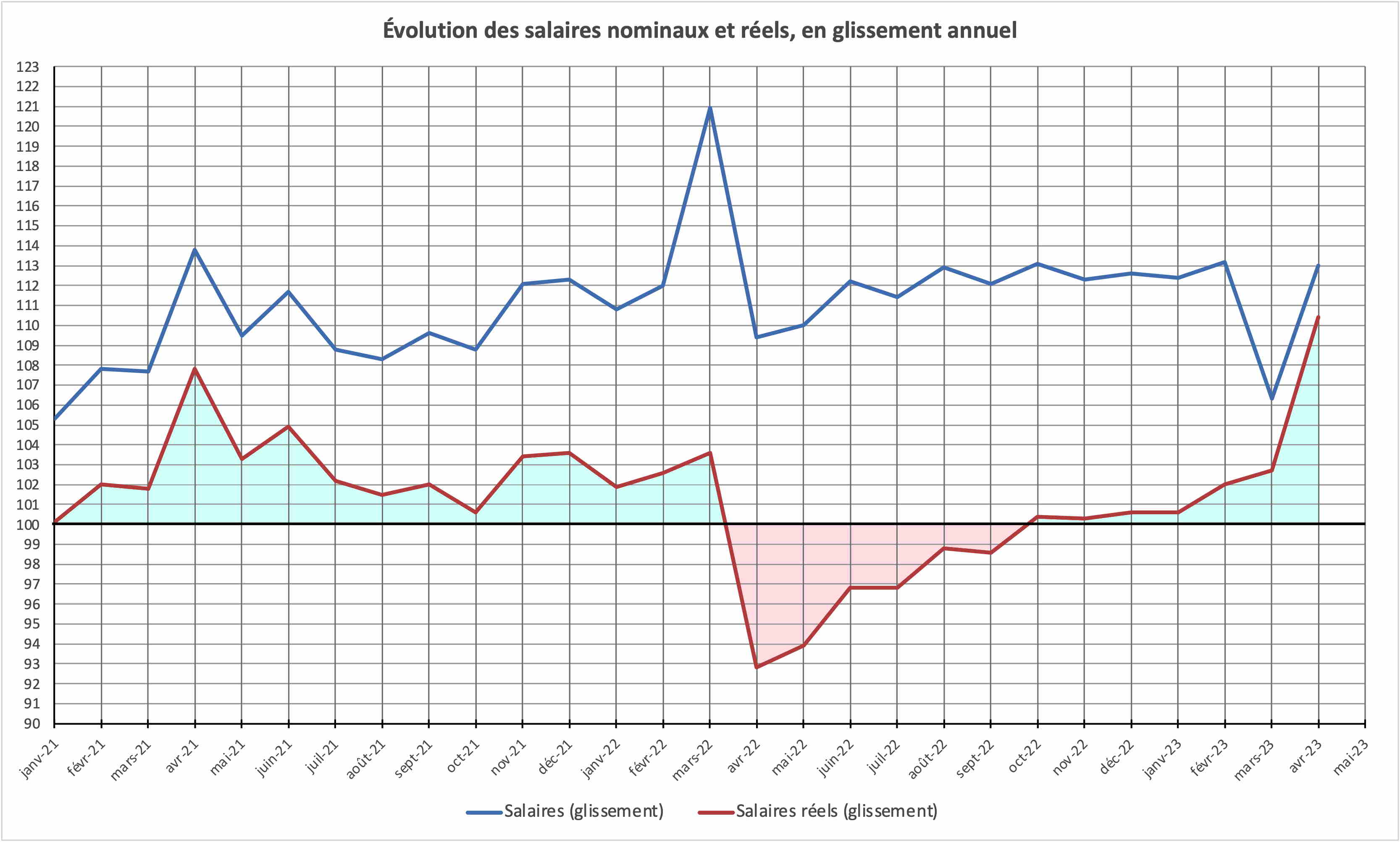

Notons, néanmoins, que le salaire réel, après avoir connu une forte baisse du fait du pic d’inflation en avril-mai 2022, a recommencé à augmenter dès octobre 2022, sous le double effet de la hausse des salaires nominaux et de la baisse du taux d’inflation.

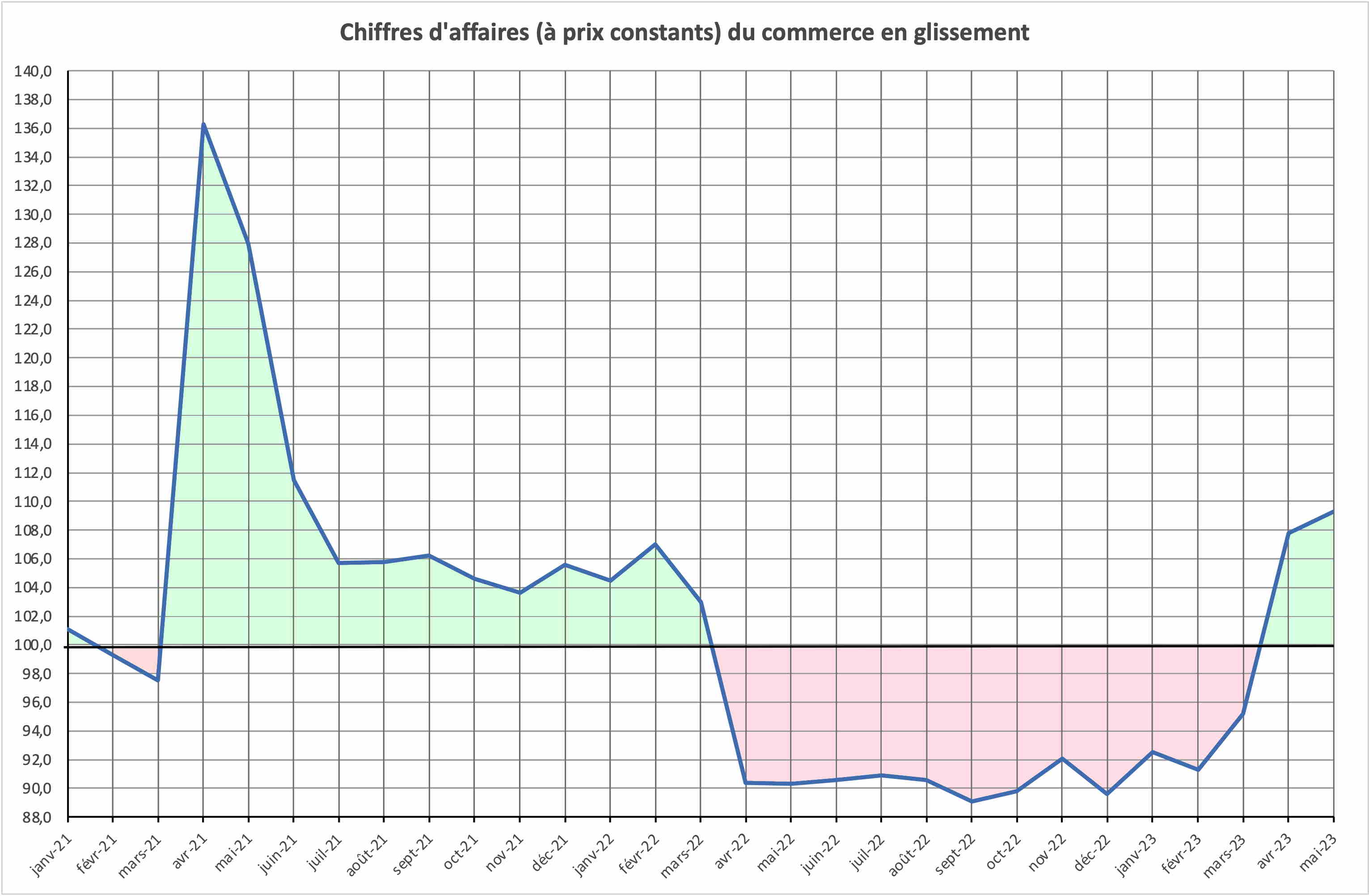

Cette hausse s’est accélérée depuis février 2023 et atteint en avril 2023 plus de 10%. La chute du 2èmetrimestre 2022 est donc en voie d’être compensée, et même au-delà. Cela se traduit par une forte augmentation du chiffre d’affaires du commerce de détail.

Graphique 12

Source : FSGS, КРАТКОСРОЧНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ, https://rosstat.gov.ru/compendium?print=1

Cet indicateur de la consommation des ménages avait baissé au-delà de la baisse du salaire réel du fait des incertitudes issue de la situation liée aux hostilités en Ukraine. La propension à épargner des ménages avait augmenté sensiblement. La forte augmentation en avril et en mai 2023 témoignent de ce que la consommation des ménages est revenue à son niveau d’avant la crise.

En tout état de cause, les facteurs de la croissance restent importants à la fin du 1er semestre 2023. La hausse des revenus transitant par la Banque Centrale de Russie au 2ème trimestre 2023, et en particulier en juin 2023 le confirme[5]. La croissance de l’économie devrait donc être relativement élevée sur l’année, supérieur aux prévisions formulées par le FMI (+0,7%) et certainement égale ou supérieur à 1,5% en 2023. Elle devrait se maintenir à un bon niveau pour l’année 2024 si la politique de soutien gouvernementale se poursuit.

Perspectives à moyen terme

Si l’on considère maintenant les potentialités à moyen terme de l’économie russe, plusieurs éléments ont été signalés, éléments qui méritent attention.

Tout d’abord, avec les évolutions géopolitiques actuelles, la géographie économique de la Russie s’est profondément modifiée. Les relations économiques (mais aussi politiques, scientifiques et culturelles) avec les pays de l’Union européenne sont gelées. Alors qu’avant 2022 la Russie apparaissait comme un « pont » entre occident et orient, la frontière occidentale de la Russie sera, pour plusieurs années, une frontière « morte » avec très peu de trafic. A l’inverse, l’importance des zones frontalières donnant sur l’Asie (Chine, Corée, Japon) va s’accroître rapidement. Cela peut entraîner un basculement à long terme. Des villes comme Vladivostok, mais aussi Khabarovsk et Komsomolsk-na-Amure, vont prendre une importance nouvelle et ne seront plus seulement des points de transit pour des flux Est-Ouest voir des « avant-postes » de la Russie en Asie. Une politique publique développant les infrastructures en Sibérie orientale et en Extrême-Orient va s’imposer relativement rapidement. C’est déjà le cas pour des infrastructures de transport (gazoducs, oléoducs, mais aussi chemin de fer). Mais, ces infrastructures ne pourront se limiter au transport. Pour faciliter la localisation d’entreprises à proximité de qui est appelé à être le principal marché de la Russie dans les vingt années à venir, les infrastructures de logement, de soutien aux populations, devront être développées.

Globalement, les évolutions géopolitiques vont aussi avoir des conséquences importantes sur les réseaux de transport. De ce point de vue, le développement de ce que les autorités russes appellent le « corridor Nord-Sud », autrement dit l’accès depuis la Russie vers l’Iran et le Golfe Arabo-Persique, va devenir une priorité. Outre l’accès de la Russie à un débouché maritime, il a la potentialité d’accélérer le transit des marchandises vers des pays comme l’Inde et le Pakistan. Or, le développement de ce corridor aura des conséquences multiples. Non seulement va-t-il exiger la construction d’infrastructures importantes mais ce corridor, qui sera certainement construits avec une branche « Est » et une branche « Ouest » par rapport à la Mer Caspienne. Cela va impliquer le développement des relations avec des pays comme l’Azerbaïdjan, l’Arménie, mais aussi des pays d’Asie Centrale. Le développement de ce corridor va aussi modifier le poids de certaines régions en Russie elle-même, avec une importance nouvelle pour des villes comme Kazan, Astrakhan, Volgograd, Saratov, Samara et Ulyanovsk. Enfin, il convient de noter que ce corridor va se connecter avec les projets chinois de « routes de la soie », projets qui courent d’Est en Ouest vers la Turquie et les Balkans. Il sera intéressant de surveiller la mise en cohérence de ces deux projets qui pourraient se réunir en Iran.

Ces développements auront aussi des impacts sur les pays voisins de la Russie. L’Arménie, qui a largement profité des évolutions de l’année 2022 (avec la création de plus de 1100 entreprises par des capitaux russes) et qui a connu une très forte croissance (+12%) pourrait consolider sa position de plate-forme pour des entreprises russes si elle arrivait à bien s’insérer dans la branche « Ouest » du corridor Nord-Sud. Les relations avec l’Iran, déjà importantes, sont appelées à se développer.

Inversement, le Belarus fait face à une situation compliquée. Il perd sa fonction de plate-forme de transit entre les pays de l’Union européenne et la Russie. Mais, le niveau de développement de ses industries pourrait lui permettre, dans le cadre d’une intégration plus poussée avec l’industrie russe, de profiter des investissements dans le cadre de la substitution aux importations.

Enfin, les changements géostratégiques qui sont survenus depuis la fin février 2022 vont aussi avoir des conséquences sur le système financier russe. Si, à l’heure actuelle, le taux de change Rouble/USD reste le taux de change central pour l’économie russe, la montée du volume des transactions matérielles et financières en Yuan pourrait faire apparaître le taux Rouble/Yuan comme un nouveau pivot.

Par ailleurs, le déficit budgétaire important pourrait permettre à la Russie de développer ses relations financières sur la base d’une circulation régionale du Rouble, vieux projet que caressent depuis plus de dix ans les autorités russes, mais qui, avec un ratio Dette/PIB qui passerait à des valeurs de l’ordre de 20% à 25%, pourrait prendre dans les années qui viennent une nouvelle réalité.

Conclusion

L’économie russe s’est donc remarquablement adaptée à la nouvelle situation créée par les mesures de « guerre économique » prises par les pays occidentaux. Cette adaptation caractérise tant la macroéconomie que la dimension microéconomique. Cette adaptation explique la faible récession que la Russie a connue en 2022 en dépit de prévisions apocalyptiques. Cette adaptation va permettre une croissance relativement forte en 2023 et sans doute en 2024.

Mais, cette adaptation n’est pas terminée et elle exige une restructuration importante de l’industrie et de l’agriculture. Le besoin de modernisation reste élevé tant que la productivité apparente du travail n’aura pas retrouvé et dépassé son niveau de la fin de 2021. L’économie va donc encore rester dépendante pour une période de 18 mois des aides publiques et des diverses mesures de soutien. La dynamique du secteur privé ne semble pas en mesure de pouvoir garantir un niveau d’activité satisfaisant avant 2025. Le maintien ou non de la politique publique de soutien à l’industrie sera un facteur déterminant de la dynamique économique de la Russie pour 2023 et 2024.

Jacques Sapir

Directeur d’études à l’EHESS et enseignant à l’École de Guerre Économique

Directeur du CEMI-EGE

Membre étranger de l’Académie des Sciences de Russie

ANNEXE

Liste des participants

Boris Nikolaevich Porfiryev – Responsable scientifique de l’IPE-ASR, Académicien à l’Académie des Sciences de Russie

Alexander A. Shirov – Directeur de l’Institut de prévision économique de l’Académie russe des sciences (IPE-ASR), membre correspondant de l’Académie des sciences de Russie

Dmitry Kuvalin – Directeur adjoint de l’IPE-ASR, docteur en économie, chef de laboratoire

Oleg Dzhondovich Govtvan – Chercheur en chef, l’IPE-ASR, docteur en économie

Igor Eduardovich Frolov – Directeur adjoint de l’IPE-ASR, docteur en économie

Yury Alekseevich Shcherbanin – Chef de laboratoire, Institut d’économie, Académie russe des sciences, docteur en économie, professeur

Valery Semikashev – Chef de laboratoire, Institut d’économie, Académie russe des sciences, candidat en sciences économiques

Elena Valerievna Ordynskaya – Chef de laboratoire, Institut d’économie, Académie russe des sciences, candidate en sciences économiques

Alexander Olegovich Baranov – Directeur adjoint de l’Institut d’économie et de commerce de la branche sibérienne de l’Académie russe des sciences (Novosibirsk), docteur en économie

Mariam Voskanyan – Chef du Département d’économie et de finance de l’Institut d’économie et de commerce de l’Université russo-arménienne, docteur en économie, professeur

Ashot Tavadyan – Chef de département à l’Université russo-arménienne, docteur en économie, professeur

Irina Petrosyan – Chef de département à l’Université russo-arménienne, candidate en sciences économiques

Alexander Vladislavovich Gotovsky – Directeur adjoint de l’Institut d’économie de l’Académie nationale des sciences de la République du Bélarus, candidat en sciences économiques

Jacques Sapir – Directeur du Centre d’études des modes d’industrialisation (CEMI-EGE), Directeur d’études de l’École des hautes études en sciences sociales (EHESS), enseignant à l’École de Guerre Économique, membre étranger de l’Académie des Sciences de Russie.

Hélène Clément-Pitiot – Chercheuse CEMI-EGE, Maître de conférences à l’Université de Cergy-Pontoise et CEMI

Jean-Michel Salmon – Maître de Conférences à l’Université de la Martinique (Université de la Martinique), chercheur au CEMI-EGE

Renaud Bouchard – Chercheur au CEMI-EGE

Maxime Izoulet – Chercheur CEMI-EGE, Éducation nationale.

David Cayla – Maître de Conférences à l’Université d’Angers (Université d’Angers)

Notes

[1] https://www.piie.com/blogs/realtime-economics/russias-war-ukraine-sanctions-timeline

[2] See : https://www.europarl.europa.eu/news/fr/press-room/20140331IPR41184/liste-magnitsky-des-sanctions-europeennes-contre-32-hauts-responsables-russes

[3] Sources des différents graphiques: FSGS (ROSSTAT) Sotsial’no-Yekonomitcheskoe Polozhenie Rossii, n°5, 2023, p.26, 32, 60-61, 39-40, 41, 43, 45, 48-49, 51, 52-53, 54, 55-56, 57-58, 58-59

[4] Rosen P., “Russia’s economy is suffering from industrial decline as satellites detect less pollution in the air”, May 5, 2023, Markets Insider, https://markets.businessinsider.com/news/stocks/russian-economy-industrial-decline-air-pollution-satellite-data-ukraine-war-2023-5

[5] BCR, Monitoring Otraclebykh Finansovykh Potokov, No 7 (76) / 06.07.2023

![]()

Commentaire recommandé

Les décodeurs du Monde n’auront aucune difficulté à débunker ces infox; Il leur suffira de s’appuyer sur cet excellent article de RFI titré «L’économie russe en pleine déconfiture » (https://www.rfi.fr/fr/podcasts/aujourd-hui-l-%C3%A9conomie/20230627-l-%C3%A9conomie-russe-en-pleine-d%C3%A9confiture).

C’est avec une perspicacité extrême que cet article nous explique que « Les sanctions occidentales pèsent de plus en plus lourd ». Explication : « c’est la première fois qu’autant de sanctions sont mises en place contre un seul pays ». C’est pas une preuve çà ?

Cette déconfiture est démontrée également par ceci : « la croissance sera de retour en 2023, mais attention, ce qu’il faut bien comprendre, c’est que cette croissance aurait été bien plus forte en temps normal »

Alors, Sapir et consorts, qu’est-ce qu’on répond à ces fulgurances, hein ?

12 réactions et commentaires

Les décodeurs du Monde n’auront aucune difficulté à débunker ces infox; Il leur suffira de s’appuyer sur cet excellent article de RFI titré «L’économie russe en pleine déconfiture » (https://www.rfi.fr/fr/podcasts/aujourd-hui-l-%C3%A9conomie/20230627-l-%C3%A9conomie-russe-en-pleine-d%C3%A9confiture).

C’est avec une perspicacité extrême que cet article nous explique que « Les sanctions occidentales pèsent de plus en plus lourd ». Explication : « c’est la première fois qu’autant de sanctions sont mises en place contre un seul pays ». C’est pas une preuve çà ?

Cette déconfiture est démontrée également par ceci : « la croissance sera de retour en 2023, mais attention, ce qu’il faut bien comprendre, c’est que cette croissance aurait été bien plus forte en temps normal »

Alors, Sapir et consorts, qu’est-ce qu’on répond à ces fulgurances, hein ?

+29

AlerterC’est effectivement fort drôle!

Mais on ne demande pas à un journaliste de savoir compter…

+19

AlerterLes journalistes pour la plupart comptent sur leur fin de mois…LA raison pour laquelle nous ne pouvons pas compter sur eux !

+12

AlerterCerise sur le gâteau : dans Wikipédia, la contribution de Jacques Sapir sera écartée comme « non-fiable/pro-russe/complotiste/schismatique », alors que la brillante analyse de RFI sera référencée pour étayer le propos antirusse.

+8

AlerterDe(s) USA, a l’UE, a la Russie, Je pense que, tout le Monde souffre, le tout est de savoir qui souffre le plus.

Les causes sont multiples et n’ont pas les mêmes origines.

Pour l’Occident d’une manière générale, il y a la désindustrialisation et les services censés remplacer avantageusement la disparition des industries c’est révélés être une impasse catastrophique.

Les simples intérets de la dette de l’endettement constitue quasiment le 1er poste de(s) USA avant meme le budget de l’armée et ca va empirer année après année. La ministre des finances Janet Yellen a été en Chine pour entre autre demander fortement a Pékin d’acheter de la dette américaine et il n’est pas du tout certain que Pékin va en acheter surtout que ce ne sera vraisemblablement jamais remboursé.

De plus les achats en monnaie locales (certes a ne pas confondre avec les monnaies de réserves érodent toujours plus le $ et €).

Les conflits armés, le principal est interne au(x) USA/Mexique, 130.000 morts par an principalement parmi les jeunes américains entre les gangs et les drogues.

Et en France et l’UE les drogues aussi arrivent en masse et les enclaves n’attendent qu’une occasion pour recommencer.

Les infrastructures en occident et leurs conséquences, le niveau scolaire baisse année après année, des villes se transforment en bidonvilles au(x) USA comme en France. A Paris les rats n’attendent qu’une occasion pour refaire surface

Occident, Russie, Chine tout le monde en bave mais j’ai quand même le sentiment que l’occident perd plus que la Russie/Chine.

+11

AlerterRussie : 25 % d’endettement (dette / PIB), de quoi faire rêver les pays « riches » qui en fait vivent à crédit. Que serait la richesse réelle de nos nations s’il n’y avait pas l’endettement ?

Les pays développés s’en sont pris à un pays avec une économie à fort potentiel. Ils ont créé l’étincelle qui pousse désormais la Russie à se développer sans eux. Des grands stratèges, alors que les Russes voulaient se rapprocher de nous (Gorby pour l’URSS, Eltsine, Poutine).

Augmentation des salaires réels en Russie, en pleine guerre (hausse en partie due aux sanctions, il faut bien le dire). Vladimir Poutine a toutes les chances d’être réélu dans un fauteuil en 2024, d’autant qu’il a survécu à l’infarctus avec le coup d’état mal préparé d’Evgueni Prigojine. Pour résumer, l’économie russe est saine, ce qui ne peut que renforcer l’estime de soi et la croyance des Russes en leurs valeurs morales. Gare pour eux à ne pas tomber dans le même piège que les Américains.

+15

AlerterLe temps qui passe fait son oeuvre… quand on mesure avec une monnaie qui change de valeur, les choses sont + ou moins évidentes, surtout si on ne veut pas voir… mais là aussi: le temps qui passe finit toujours par révéler la réalité.

La Russie a de nombreuses opportunités de développement, et la capacité de les faire… ces sanctions imposent aussi à l’Europe des changements: le « temps qui passe » avant de les faire, va être coûteux, et dur de conséquences… la bureaucratie européenne, et les idéologies, ne vont pas aider à agir vite et bien, au contraire… on sait que cette paire de choses ne fait rien de bon.

+5

AlerterApparemment le trafic des trains chinois vers la Pologne et les ports de la Baltique via la Russie et la Biélorussie se maintient et il aurait même.tendance augmenter vu que le transit par l Ukraine est bloqué.

+1

AlerterEncore de la propagande complotiste et mensongère des ennemis de la liberté et du bien absolu.

La réalité est que les ennemis des démocraties occidentales exemplaires sont actuellement en train de tomber dans le précipice et ne pourront pas se relever comme nous l’ont prédit Saint Bruno, Sainte Ursula et Saint Joe.

La Russie, la Chine et leurs alliés satanistes sont désormais des terres désolées hantées par des hordes de zombies en recherche de chair putréfiée pour se nourrir comme nous l’indiquent tous les médias objectifs et impartiaux autorisés par les dirigeants exemplaires des pays libres.

Ne prêtez donc aucune attention à ces propos mensongers et restez attentifs à la Vérité que seules nos élites bienveillantes sont aptes à diffuser.

+16

AlerterJe me demande d’où viennent tous ces chiffres. Certains, telle l’inflation, sont facilement disponibles. Mais, on le voit en France, certains chiffres ne sont disponibles qu’avec un délai de plusieurs mois. Et, pour certains, production industrielle par exemple, il faudrait que les milliers d’industries communiquent chaque mois quelques indicateurs harmonisés, homogènes. Regardez le détail des graphiques 2 et 3, par exemple. Imagine-t-on que les industries communiquent, que ces chiffres soient agrégés par région puis au niveau national et tout ça en temps réel ? Là, il me vient comme un doute !

+3

AlerterNe vous demandez pas, c’est en partie indiqué : tous ces chiffres proviennent d’agences ou d’instituts russes (entre autres ROSSTAT, l’équivalent de notre Insee), et d’intervenants dont on peut se demander quel est leur degré d’indépendance. D’ailleurs M. Sapir qui se moque des journalistes qui ne sauraient pas compter, c’est risible en soi… Le jour où il publiera pour tous ses articles d’opinion sa méthodologie et la façon dont il a recueilli et vérifié ses données, je recommencerai à le lire.

Cela dit, en guerre on ne peut faire confiance à personne au niveau des informations diffusées et ça vaut pour tous les camps. Aussi, répétons donc cette sentence attribuée à Churchill : « Je ne crois aux statistiques que lorsque je les ai moi-même falsifiées. »

+6

AlerterLe FSGS (ROSSTAT) dispose d’antennes locales (à l’échelle des Oblast et Kraï mais aussi des grandes métropoles) qui collecte sur base hebdomadaire les données.

ROSSTAT pratique aussi des enquêtes mensuelles (comme l’INSEE sur le modèle duquel ROSSTAT a été réorganisé de 1996 à 2006) qui lui permettent d’avoir des estimations rapides et fiables.

Enfin l’IPE-ASR a une base d’enquête contenant plus de 5000 entreprises, dont près de 1800 répondent régulièrement à l’enquête semestrielle.

Les données financières et monétaires sont collectées par la Banque Centrale de Russie qui dispose, elle aussi, d’antennes décentralisées (comme la Banque de France en avait dans le temps).

Au total, on est en présence d’un système fiable et robuste, comparable à l’INSEE; même si cela ne veut pas dire qu’il soit parfait.

+12

AlerterLes commentaires sont fermés.